In December, PwC published a report on the asset manager industry in Switzerland. A lovely, slick, well presented report with beautiful graphics.

A work of art.

The content however is largely nonsense. It does however state some key facts. The numbers. Which are really bad news.

We go directly to the summary of the report on the PwC homepage to save time. To address PwCs summary messages and statements vs. the reality.

„this is a catalyst for change requiring market players to evolve and adjust to a new era“

– Nonsense.

– This is artificial regulator forced additional burden, does not add much value, does not actually do anything substantial to protect investors, rather are expressly designed and intended to put market participants out of business.

This is the industry consensus. A consensus which no industry participants are willing to state publically with their names attached due to fear of the market regulator. The fear is justified.

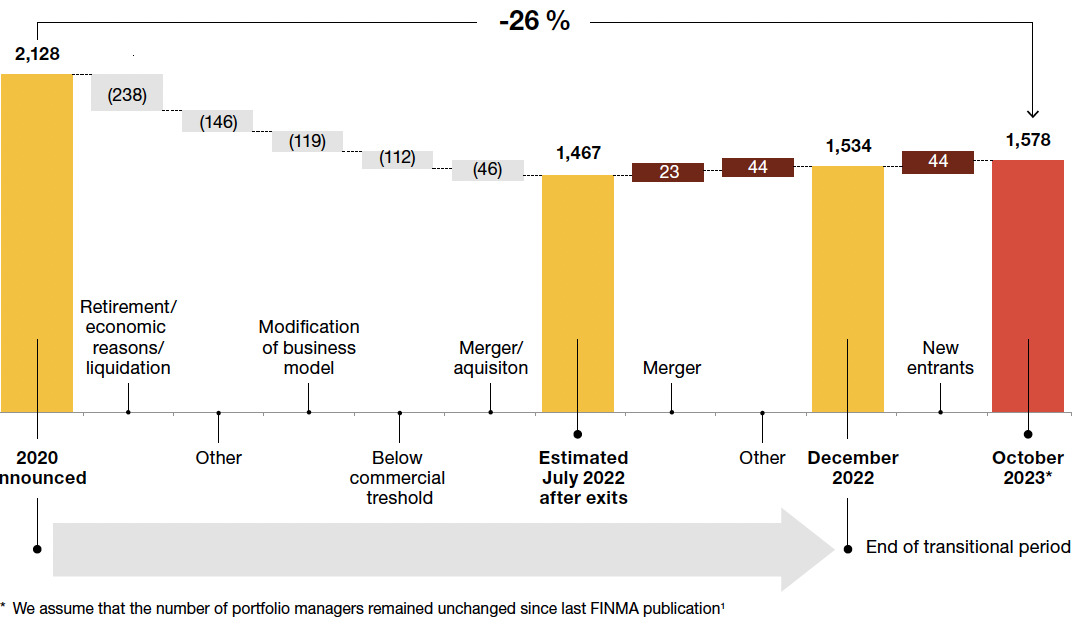

„Compared with 2020, the first wave of impact of the regulation led to an overall decline of 26% in the number of portfolio managers to 1’578 as of October 2023“

– Fact. The new laws have decimated the industry. Reducing it in size by at least a quarter. In a time period where other financial centers have grown substantially in this market sector.

Misrepresentation: The decline is greater than in the report. The report lists 2’078 as the „estimated“ number pre Fidleg. With 1’578 post Fidleg for a decline of around 25%.

– Previous, more realistic estimates using the reasonably reliable numbers from the SROs, STEP, the Swiss Bankers Association, and others, put the total number of IAMs at around 2’500. This puts the real decline, the real value destruction in the market at around 36% of industry participants. A more realistic figure.

– This is the first major misrepresentation in the report.

There is no mention of the Swiss Competition Commission (Weko) report of 2014 to Finma detailing the destruction the new laws would cause if implemented. This report was ignored by Finma at the time and subsequently suppressed.

Publication of this report was blocked. Either the authors are unaware of this report, meaning they did not do their research properly, or they choose not to mention it. If the second, the authors purposely omit contextually highly important information.

„but also welcomed new entrants“

– Utter nonsense. New entrants have been minimal. The reception of those courageous enough to try from the regulator has been hostile.

– There is no mention of the very large number of people put off or prevented from entering due to the very high barriers to entry and the anti-competitive nature of the laws as detailed in the 2014 Weko report.

– 44 new entrants, on a figure of 1’578 is 2,7% growth. A more realistic number is taking the original 2’500 AMs, 44 new entrants on that number is a growth of 1.76%. Taking natural attrition and normal merger activity, derived growth looks negative.

– In an industry where other centers are seeing annual growth rates of 3 to 5% overall, after natural attrition rates and mergers. This is a disastrous result. PwC ignores this.

„over 40 newly founded portfolio managers companies embarked on the entrepreneurial journey“

– Misrepresentation at best. Sufficient distortion of facts to be considered lying.

– Who were these 40? Where do they come from? No mention.

– How many others were deterred by contact with Finma? How many stopped due to the CHF 100’000 capital requirement? Plus the 25% fixed cost covering requirement? Plus the nonsense licensing procedure?

– How many decided not to attempt it due to the time, effort and cost involved in dealing with the regulator?

„(latest statistics available) comes to as much as CHF 177bn (the regulator has, however, not disclosed the total industry AuM)“

– Misprepresentation.

– The regulator does not, according to industry experts, know the AuM.

– It is a fact that the Swiss market regulator does not know the total AuM of the market, nor can they categorise the AuM because they have failed to put proper disclosure infrastructure into place.

Result of failure: Finma is not capable of producing basic numbers.

„Estimated market segmentation by AuM size bucket and number of PMs as of October 2023“

– Misrepresentation.

– The largest AMs are bank owned AMs. Which are minimally affected or not at all by the changes.

„Key will be to have both the adequate setup and processes to comply with regulatory requirements and operational platform scalability to grow in order to address the increasing compliance costs.“

– Nonsense. Consultant double speak to say that it is now very expensive to be active in this market.

„In 2023, there were 11 publicly announced M&A transactions. However, the actual volume of transactions could be higher, as most small cap deals are not disclosed publicly.

In the next two to three years (2026-27), we expect a moderate consolidation in the range of 10-25% in the number of portfolio managers.“

– Misrepresentation: 11 out of 2’500 = 0.44% of the market decided to merge. It is negligible. 46 out of 2’500 = 1.84%. Also negligible.

– This number of mergers in a market of this size is remarkably low. It is more consistent with a market paralysed by fear and uncertainty.

– 10 to 25% is not a „moderate consolidation“. It is substantial and should be a big red flag. This is 150 to 200 businesses which are assumed to be merging, which appears highly unrealistic.

Who really believes this sector is going to this many mergers? Really? More likely this appears to be 150 to 200 businesses exiting. Exiting a market which is actually growing globally.

„Succession planning considerations as founders look ahead to their retirement“

– With very few new entrants. This is not an attractive business under this regulatory framework. So viable businesses are simply shut down. For many, there are no „succession planning considerations“.

„Strategic alliances and partnerships are being concluded to realise synergies“

– This is meaningless nonsense. Pure consulting buzz words. Zero meaning or content.

„The new era for portfolio managers also sets the scene for opportunities within the entire ecosystem of portfolio managers, managers of collective assets, custodian banks and compliance outsourcing companies.“

– Nonsense.

– The strategic intent of the new laws is to put as many small to medium players out of business as possible.

– This is not „setting the scene for opportunities“. It is very bad news for everyone. Except the largest players in the business, who are not directly affected, which PwC acknowledge.

„The portfolio manager industry is thriving and there are exciting times ahead, with the chance for all players in the ecosystem and value chain to seize strategic growth opportunities.

With their entrepreneurial spirit, portfolio managers will continue to be a key driving force of the Swiss economy, further cementing Switzerland’s position internationally as one of the world’s leading centres of wealth management.“

– Completely crazy. How can a professional services firm spout such nonsense? Who is paying PwC for this?

– In 2007: 40% of offshore wealth was managed out of Switzerland.

– In 2022: 20% of offshore wealth managed out of Switzerland. A reduction of half. Coincidentally in the same time period Finma has been in existence.

– Other centers have substantially increased in number and variety of players in the time period.

Switzerland has seen decreases across the board.

– Except Crypto and Fintech.

The report, while detailing the profitability figures, does not mention that the regulator is able to use these figures to reliably estimate approximate profitability in the industry, by IAM. Profitability works more or less on a sliding scale to size.

The regulator can hence work out, for a given cost increase, roughly how many asset managers can be put out of business with each round of cost structure increases.

It’s easy to jack up compliance and other costs to put small to medium players out of business. Approximate percentages can be estimated beforehand, the maths is straightforward. So the process can be done gradually, which we are seeing.

Substantiation: Finma recently announced a massive increase in the „Regulatory Levy“ to asset managers without warning or justification, from a previously announced average ca. CHF 500 per asset manager to now an estimated CHF 3’000.

Transferring the costs from regulator inability to handle the Fidleg implementation to the asset managers. A disgraceful move on the part of the regulator.

The comment from Stefan Baumann, Swisscomply, is a disgrace.

„the regulatory pressure will not prevent any asset and portfolio managers from entering the market“

– This is demonstrably incorrect. Stefan Baumann must know this is wrong. A very large number of asset, fund and portfolio managers have looked at it, started the process, even gone some way, and given up in frustration. And disgust.

– Players, domestic and international, interested in starting asset management operations have looked at it and concluded the cost and problems of dealing with the regulator and the craziness in Switzerland are too much to deal with. Hence, do not even start the process.

– Weko states the opposite in its report: „substantial and for many, insurmountable barriers to entry, in particular for smaller entrants“. I find Weko more trustworthy than Mr. Baumann.

– Mr. Baumann is saying something he should reasonably know, from his management position in a company serving the industry, that is simply wrong. Most people reading this report presumably would believe this statement is false.

– Mr. Baumann fails to mention that his business has grown 20% to 30% or more in a period where the market sector his company is servicing has contracted by 25 to 35%. Something is very wrong when this happens.

There is no statement, no recognition, in the report, of the fact that Finma is so incompetent that it is unable to process license applications of the reduced number of market participants within a reasonable time period.

One third of applications are still outstanding. Despite the work actually already having been done by the Supervisory Organisations. There is no mention of the recent massive Finma supervisory levy from an average of CHF 500 per Asset Manager to over CHF 3’000 per Asset Manager.

This was announced unilaterally by Finma in December without warning or credible justification for the increase.

PwC in the report do not disclose, acknowledge or mention the massive conflict of interest PwC has:

1 PwC is a mandatory of Finma, i.e. PwC is mandated by Finma. Directly and indirectly, Finma awards and pays PwC to carry out mandates in the market. PwC is on the Finma payroll.

2 PwC is one of the largest audit firms in Switzerland. PwC carries out the „Finma audits“, or Fidleg / Finig audits on asset managers, as well as financial audits. And others. The revenue Finma give to PwC is huge.

3 Therefore, PwC is not going to address the role of Finma in any meaningful way. Which is what we see in the report. PwC has zero credibility.

The two authors of this are Christian Bataclan and Bastien Glauser. They are invited to comment below.

The author is a legal and regulatory practioner with over twenty years experience in cross jurisdictional markets and regulation.

I understand only railway station

This interests no pig.

Now we have the salad.

It‘s not the yellow from the egg

Don’t eat the yellow snow.

Hello together!

-Don‘t go me on the nervs

-I have the nose full

-Nothing for ungood

-Life is no sugarlicking

-Don‘t put your head in the sand

-you can me crosswise

-Don‘t go me on the nervs

-you can me crosswise

-Nothing for ungood

-Don’t put you head in the sand

-Life is no sugarlicking

Schade, jetzt habe ich doch voll die falsche Sprache gelernt!

Right to the point!

Was für ein erbärmlicher Erguss, den PwC da von sich gibt. Das ist bei PwC (und der ganzen Branche) allerdings auch nicht anders zu erwarten.

Die Finma ist eigentlich noch recht wohlwollend „gewürdigt“ angesichts der inzwischen ausreichend demonstrierten Kompetenz. Oops, jetzt hab ich doch glatt das In- vergessen?

LH viel zu kurz, mindestens 10 mal so lang wäre angemessen.

Bravo, geile Analyse, top Autor, alles messerscharf auf den Punkt gebracht. PWC, Baumann, Bataclan und Glauser sollten sich in Grund und Boden schämen.

Diese „Behörde“ gehört wirklich! abgeschafft, eine Schande, dass immer noch so viele ,Banker‘ sich nicht trauen die Wahrheit zu sagen und gegen

die Finma aufzustehen.

Kaufen Sie Kryptowährungen (nicht unbedingt BTC, die stark umweltschädlich sind) und werden Sie Ihr eigener Manager.

Ich hoffe, dass eines Tages ein PwC-Audit bei Tether USDT durchgeführt wird.

Audit bei Crypto Firmen ist immer faszinierend.

Guten Morgen Herr Ponzi. Schön, dass es Ihnen immer noch gut geht!

Damit es mir auch so gut geht, behalten Sie doch solchen Schwachsinn für sich. Danke.

I teach the seven sinking ships to my russian friends.

Helll together

1) If you are wet, you should be thinking that your warship is sinking.

2) if you are thinking in Russia you could run into a serious windows problem.

3) Russian soldiers are easyer to replace than an iPhone.

4) From jail released Russian Murders will be nice guys after the special operation.

5) The rich russisn kids party to support theyr guys.

6) Russia has alllways been named Russian Kiev and never Kiever Rus.

7) Russia only defends against pöse pöse Selensky.

Eine Konsolidierung der Anzahl unabhängiger Vermögensverwalter ist noch lange nicht gleich bedeutend mit Wertvernichtung, wie das dieser Kommentar insinuiert.

Ziemlich naive Behauptung.

Die Vermögenswerte der unabhängigen Vermögensverwalter die sich diesen Wahnsinn/Unsinn nicht mehr antun wollen werden allerdings nicht – wie von den Grossbanken mit gütiger Mithilfe der Finma erhofft – zu ihnen wandern sondern die Schweiz endgültig verlassen.

Welcher ausländische Kunde hat es Heute noch nötig, zu einer Schweizer Grossbank zu wechseln!?

Eben! Für die schweizerische Volkswirtschaft somit dank den Schreibtischtätern in Bern sehr wohl eine ziemlich grosse Wertvernichtung.

Ein‘s ist klar: Mein Hemd liegt mir näher, als dasjenige irgend welcher Analysten und Schlaumeier. Fakt ist, dass die AHV in 2024 keine Teuerung ausgleicht, zu deren Sanierung dafür die MwSt um 0,4 Prozentpunkte erhöht wird; die Pensionskassen prinzipiell keine Teuerung ausgleichen, obschon sie dies freiwillig dürften; die Säule 3a für Junge und Familien kaum finanzierbar ist. Der Mittelstand wird von realitätsverschrobenen Politikern und letztlich vom Staat, trotz Bundesverfassung, systematisch in die Armut getrieben. Hauptsache ist, dass unsere Steuergelder unkontrolliert ins Ausland abfliessen. KKS gehört zur Kategorie Bäuerinnen, die ihre besten Milchkühe zur Schlachtbank führen und sich dann wundern, wenn die Milch für ihren bundesrätlichen „Käse“ nicht mehr vorhanden ist. Was also interessieren mich Portfolio Manager, welche nur eigennützig anvertrautes Kapital verspielen? Wer letztlich trägt das Risiko? Sicher nicht der Portfolio Manager. Wer Kredit von einer Bank möchte, muss hingegen Sicherheiten beibringen, welche letztlich die Bank aus dem Spiel bringt.

Willkommen in der 10 Mio. Schweiz.

This piece seriously needs to be reviewed by a linguistically competent sub-editor.

Solche Reports dienen u.a. dazu neuen Regulierungs“bedarf“ zu schaffen. Ohne ständig neue Regulierung könnten die big four 2/3 ihrer Leute entlassen.

Wir haben das am Beispiel von UK gesehen: die big four beraten die Regierung bei neuen Gesetzesvorhaben; kurz darauf „hilft“ man dann den Kunden bei der Umsetzung.

Diese Industrie muss ausgetrocknet werden.

Wenn Ihr etwas in Englisch publiziert, dann bitte lasst den Text zuerst von einem, der die Sprache beherrscht, redigieren. Ansonsten weiter so.

Wird IP im neuen Jahr wieder normal ? Meine Hoffnungen sinken auf Null!

IP sollte auf diesen Punkt mehr eingehen, als so vieles Nebensächliches zu veröffentlichen. Danke für diesen Artikel.

Bei der FINMA arbeiten zumeist ex-Mitarbeiter von Grossunternehmen, speziell Grossbanken.

Banken haben null Interesse, Mitarbeiter und Assets an EAMs zu verlieren. Von daher liegt der Verdacht nahe, dass die FINMA mit dieser Regulierung zwei Fliegen mit einer Klappe schlagen will: Zufriedenstellen der Bankenlobby und Reduzierung der zu überwachenden Firmen (also der Arbeit).

Die FINMA wird immer behaupten, dass die Regulierung nicht von ihr kommt. Aber die Umsetzung wird von der FINMA bestimmt. Viele Entscheidungen der Behörde sind aus der Sicht der Praxis unverständlich. Zudem sind die Assets des Median EAM bei etwa 60 mn bei einer Mitarbeiterzahl von wenigen Personen. Die Regulierung ist aber dieselbe, unabhängig davon, ob der EAM 0 Millionen oder 7 Milliarden an Assets hat. Wo ist eine Erleichterung für Kleinfirmen? Man sieht ja, dass die FINMA Mühe hat mit Grossfirmen wie CS, JB (Benko) etc.

Frohlocken tun Rechtsberater und Auditfirmen, der die Regulierung einen Riesenboom verschafft hat. Wenig produktiv und eine Belastung für unternehmerische EAMs. Es sind dabei nicht nur die reinen Kosten (die locker das Mindestkapital einer AG im ersten Jahr aufzehren und wie der Autor schreibt, eben mal einseitig erhöht werden), es ist auch der Zeitverlust und die endlosen Fragebögen, Dokumente und Formulare, die auszufüllen sind und natürlich kaum digitalisiert sind.

Niemand wagt es, die FINMA zu kritisieren, da der Bewilligungsprozess äusserst intransparent ist und EAMs warten müssen wie die Schäfchen auf den Behördenentscheid. Hier bräuchte es mal einen stärkeren Bundesrat, der dieses Dossier ernst nimmt und die Finanzbranche mit einer praxisnahen Regulierung unterstützt. Ansonsten sehe ich schwarz für diesen Teil der Vermögensverwaltung, der meist unternehmerische Personen anzieht (und nicht wie oft dargestellt aus Ex-Bankern, die ihren dubiosen Geschäften im hohen Altern bankenfern nachgehen, besteht). Die FINMA behauptet, es ist ja alles nicht so schlimm, da es ja immer noch über 1000 EAMs gibt. Aber die Auditwelle rollt jetzt erst an.

Tigi for President!

Ich habe da eine klare Meinung dazu: Tigi for President!

Ich kann nichts dagegen halten. Alles korrekt und leider nicht mal überspitzt.

Für uns, als kleineren Vermögensverwalter, haben sich die regulatorischen Kosten in Verbindung mit Audit etc. innert Jahresfrist versechsfacht!!

Dazu kommen die zeitlichen Aufwendungen welche nicht zu vernachlässigen sind. Und all das notabene bei gleicher Kundenbasis, gleichen Investments, gleicher Strategie…

Happy New Year to everyone!

Das nenne ich klare Worte, ein seltenes Fundstück im Finanzbereich.

On German, pliis. We are in Schwizzerländ.

Enfin un article qui décrit la réalité des petits gérants indépendants loin des discours officiels de nos autorités. Je complèterai en mentionnant le fait qu’au sein des banques le département le plus dynamique en terme de croissance des assets était celui des gérants externes. Les banques de fait se privent d’apport très important de nouveaux clients et de nouvelles affaires. Pour le reste, l’essentiel de la croissance et du développement de la clientèle, dont se vante temps nos banquiers en chaussettes blanches provient de l’octroi de crédits à leur clientèle fortunée comptabilisé comme „new asset“. C’est l’essence du métier de la banque : le prêt bien entendu soumis à license et autorisation. Quant aux gérants externes qui disparaissent officiellement, je vous rassure, pour certains ils s’organisent de façon créative et originale afin de continuer à répondre aux besoins fondamentaux de leur clients en matière de condidentialité.

FIDLEG und FINIG bringt den Kunden nichts aber kostet viel. FIDLEG und FINIG ist ein sehr lukratives Programm für Anwälte und Revisionsfirmen. Teuer und unglaublich zeitaufwendig. So gesehen sinkt die Produktivität der EAM‘s massiv. Dies hat dann auch massive Auswirkungen auf geringere Steuerzahlungen ! Bei den Kunden müssen leider Preiserhöhungen durchgesetzt werden was im aktuellen Umfeld erhöhter Inflation auch ziemlich einfach ist. Wirklich bezahlen tun einmal mehr die Kunden durch höhere Kosten und weniger Aufmerksamkeit des Dienstleisters EAM.

I think i spider!