„Changing the Face of the Financial Industry“, so gestern die Macherinnen von ElleXX, einem Zürcher Fintech.

Anlass war der Start einer App, „die sich eher an Lifestyle-Apps und E-Commerce orientiert“.

„Finance made with Love!“

Vor allem geht’s ins Geld. 199 Franken kostet das Haupt-Abo im Jahr. „Lass uns deinen Moneytype bestimmen“:

So geht’s los.

Patrizia Laeri und ihre zwei Mitstreiterinnen wollen so für die fast 200 Franken im Jahr Massgeschneidertes offerieren.

Unter „Deine Moneyzone“ mit eigenartigem Bild einer sich krümmenden Frau gibts dann ein „Budget-Tool“, „Produkte“, „Beratung“, „Shop“.

„Dein Lernbereich“ bietet „Artikel“, „Kurse“, „Coachings“, „Checklisten“, „Videos“, „Podcasts“.

Ein Mix also aus Lernen, Anlegen, sich Informieren.

„Dein finanzielles Power-Tool“, frohlocken Laeri & Co. „Egal, wohin dich das Leben führt, diese App begleitet dich bei allen Geldfragen.“

Der Fokus bleibt auf die Frauen gerichtet. Laut Laeri kommen die bis heute zu kurz.

Sie und ihre ElleXX, mit 250’000 Franken grosszügig unterstützt von Benkos Mann in den Bergen Peter Fanconi, haben eine strukturiertes Produkt mit besonders frauenfreundlichen Firmen lanciert.

Der Gender Equality Tracker. Zusammen mit der ZKB als Emittentin und Market Makerin und der Migros Bank als Investment-Managerin.

Bisheriger Verdienst für die Früh-Einsteiger? Keiner. Der Kurs liegt bei aktuell 86, deutlich unter dem Ausgabepreis von 2021.

Die 199 Franken im Jahr für die neue App kann man nicht direkt mit Mobile-Banken vergleichen.

Und doch fragt sich, warum diese oft viel günstiger sind.

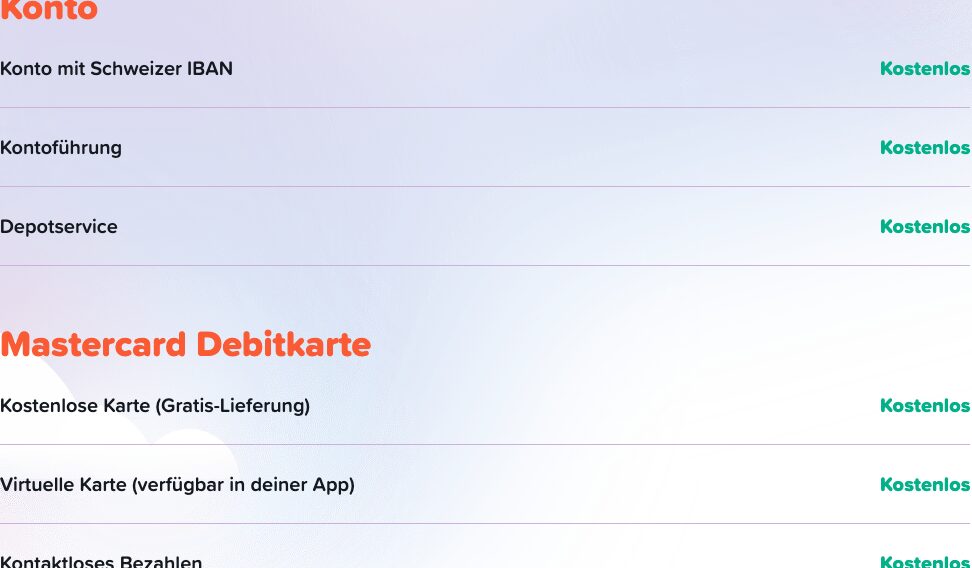

So die Yuh von Swissquote und Postfinance. Sie ist die Marktführerin des Bereichs.

Yuh bietet ein Konto, ein Depot, Karten und Überweisungen in der Schweiz zum Nulltarif.

Obendrauf gibts einen Zins von 1 Prozent auf Schweizer Franken-Guthaben.

Ueber Elle XX schreiben ist schwach.

Nemo ist neuer Kunde …….

😂😂🤔😂😂😂😂🤔

Die Laeri App ist jeden Rappen wert!

Unter ‚Deine Moneyzone‘ (das was sich dort krümmmt ist übrigens eine typische Kundin von ElleXX nachdem sie ihren Kontostand betrachtet hatte) bestimme ich damit jeden Morgen zuallererst meinen täglichen Moneyfaktor. Frisch beglückt mit meinem Moneyhoroskop beginne ich jeweils den Tag mit neuer Moneypower. Soviel Moneyspass für 199 schlappe Stützli pro Jahr gibt sonst nirgends.

Go woke, get broke

Nei Hans, es heisst andersch.

Die Kundinnen wissen ja sehr wohl auch, dass die App, trotz den CHF200 p.a. nicht besser ist als jene von Swissquote u.a.

Doch es gibt den Kundinnen das spezielle Gefühl der Community, des Erhabenen, des Alleinigen.

So gesehen kostet dieser Luxus etwas, auch wenn der Nutzen nicht da ist.

egal wann, wo, wie, und von wem….bedeutet für mich

Finger weg! Heissluftgebläse unterwegs.

„Changing the Face of the Financial Industry“

Wird nur mir Speiübel, wenn ich solche Sprüche höre?

Wenn ich mir die 2 Bilder inkl. Untertitel oben ansehe und den erwähnten Slogan lese, denke ich mir: ein echt schlechtes „Werbekonzept“

Wer zahlt heute noch Abo für Finanzapp? Da muss die Kundin ganz schön deppert sein. Gut darauf baut das Geschäftsmodell von Laeri.

Ich kann es kaum erwarten von diesen Damen in Geldfragen beraten zu werden. Vielleicht gibt es bei einem Vertragsabschluss noch ein Cüpli. Die Frage ist jedoch, ob ich als Mann überhaupt in diesen illustren Kreis aufgenommen werde.

Die LGBTQ+ Community hat da viele Ideen für dich, wie du doch noch bei ElleXX zu deinem Cüpli kommen kannst …

Ich finde es sehr peinlich, dass man Kundinnen mit dem Namen Frauenförderung mit überrissenen Gebühren dermassen abzieht.

Und noch peinlicher ist es, den Tod des Partners medial auszuschlachten, sich kurz davor noch die Witwenrente zu sichern, im Wissen, dass die Männer bei diesem Thema klar benachteiligt werden.

Es ist doch Frauenförderung, gefördert werden die MacheInnen von ElleXX.

Steht die Witwe am Grab und kichert, war ihr Mann Allianz versichert.

Also jeder der es bis jetzt noch nicht gemerkt hat und da weiter Geld reinhaut hat verdient was auf Ihn/Sie zukommt. Ich werde bald als Metal Fan gehalten so oft wie ich den Kopf schütteln muss.

Jeden Morgen steht halt nicht nur ein Dummer, sondern auch eine Dumme auf.

Yuh macht ein Banking-Angebot.

ElleXX (welch schrecklicher Name!) macht irgendetwas, bislang hat ökonomisch nichts funktioniert. Ähnlich scheint es mit UMushrooms zu gehen. Auch da ein teures Abo, bei dem es vor allem darum zu gehen scheint, irgendwie Geld einzunehmen auch wenn man keinen Mehrwert zu bieten hat.

Ladies, Lasst Eure Finger davon.

Wir Männer dürfen ja zum Glück nicht mitverlieren.

Männer werden da nicht ausgeschlossen.

=> „ellexx ist meine Go-To-Plattform für News, Finanzthemen und Entscheidungen. Möglichst viele Frauen (und Männer) sollen davon profitieren“.

Luki sollte generell mal das Thema Banken-Fonds beleuchten. Die Performance der meisten dieser Vehikel ist miserabel, nur die Bank verdient an den horrenden Gebühren.

Besonders stossend ist, wie Bankberater in den Tiefzinsjahren Senioren in ihre überteuerten Fonds lockten und deren Sparvermögen verbrateten.

Selbst Obligationen-Fonds haben oft negative Performance, das schafft man eigentlich nur durch ungesicherte Wechselkursverluste, Junk Bonds oder sehr amateurhaftes Kurs-Trading.

Generell könnte IP auch einen humorvollen Jahresrückblick auf die Aktienempfehlungen von Banken und Finanzberatern bieten („Beste Aktien für 2024“). Auch da ist die Performance zumeist grausig schlecht.

Selbst mit Dividenden-Aktien verloren in den letzten Jahren viele Geld weil die Kurse abschmierten…

Das bedeutet, man soll grundsätzlich nicht auf Kaufempfehlungen von Banken hören?

Stolzer Preis! Abo Modelle sind ja schon seit Jahren in nahezu sämtlichen Branchen modern un dwerden versucht unterschwellig aufzudrängen um regelmäßige Einnahmen zu generieren.

wir GenZ werden schon immer bei der Post umsonst bedient!😜

War gerade auf der Homepage. die Schreiben dort: „Du hast 200K oder mehr auf der Seite? Weisst nicht was damit machen, respektive wie investieren?“

Für 369.- kannst du dich dann beraten lassen… Gibt es wirklich jemanden der so dumm ist? Also wirklich jetzt… SO dumm? und das dann macht?

hi hi hi, gibt es wirklich jemanden der 200K in cash auf Seite hat?

Eins zwei Monatsgehälter sollte man schon in Cash halten.

Kassensturz schauen, Beobachter lesen. Täglich wird ein Naiver oder Dummer geboren.

Dümmer geht’s nicht.

Es scheint fast so, als dass Frau Laeri täglich von nur einem Gedanken getrieben wird: Wie kann ich Geld, möglichst viel davon, verdienen! Zu Lasten investitionswilliger Frauen welche sich nicht darum kümmern ob das Produkt von ElleXX mit einem gängigen Benchmark mithalten kann (Katastrophale Leistung bisher). Gewinner? Nur das Team von ElleXX und der Bank welche den Produktelaunch unterstütz hat. Neuerdings gibt Frau Laeri nun doch auch Gratistipps ab: Frauen sollen unbedingt heiraten – ist gut für die finanzielle Absicherung. Meine Frage ist daher ganz banal: Warum, liebe Frau Laeri, vertickten Sie Finanzdienstleistungen/Produkte zu horrenden Preisen wenn Sie doch wissen wie man Geld anlegt? Sehr wahrscheinlich stimmt Ihre tägliche „Performance, zumindest finanziell, doch nicht ganz. Kann ich verstehen wenn Sie selbst in Ihr eigenes Produkt investiert haben.

Wow, was für ein Potpourri von negativen Kommentaren. Machotum pur!

Ich bin ja auch nicht ein Fan, wie sich ElleXX vermarket und positioniert. Aber auch hier gilt: „leben und leben lassen“…und ob sich zudem genügend Abonnentinnen finden lassen, die für diese App CHF 200/Jahr zahlen, entscheidet der Markt.

Lasst die doch einfach machen.

Das kann man so sehen, einverstanden. Das Problem ist nur, dass P. Laeri in gewissen Medien immer wieder auftaucht und ein Sprachrohr findet. Ausserdem läuft ihr Tracker nicht, man verliert schlicht und ergreifend Geld dort, jedenfalls bis jetzt, seit 2 1/2 Jahren.

“ Machotum pur!“

So etwas ist immer schnell ausgesprochen.

Schon einmal daran gedacht, dass es auch zur Taktik gehört, diese Keule verwenden zu können, um jegliche Kritik zu vermeiden?

So nach dem Motto: „Kritik kommt nur von Machoseite, Antifeministen und Frauenhassern“?

Ich finde, wir sind es unseren Mitschwestern schuldig, sie auf die Kehrseiten und Gefahren hinzuweisen. Niemand will sie von der Investition abhalten. Wir sollten alle wie (hoffentlich informierte) Erwachsene behandeln, die selber beurteilen können, ob sie Finanzen mit Ideologie vermengen wollen.

Also dafür dass es von Frauen für Frauen ist, finde ich auf deren Webseite recht viel über Vergleiche mit Männern und angeblichen Benachteiligungen.

So die Zahl des Tages: „0 Frauen sind unter den 10 bestverdienensten DJs“

Also, wenn da nicht klar ist, dass man unbedingt die app braucht und den Fonds zeichnen soll…..

Unter jeder Sau dieser Kommentar!

Yuh plötzlich der Liebling von IP nachdem man nun jahrelang darauf rumgehauen wurde? ::shocked:: 🙂

Hässig braucht Klicks die Storys brauchen keinen Sinn.

scheint so, dass feministen nur die vorteile wollen,

aber nicht die pflichten.

aufruf zur heirat, als absicherung für die frau, sagt

ja schon alles!

reine schmarotzerei, die völlig überholt ist.

Frau Laeri hin oder her. Die ‚Spezies‘ ‚Züri Fraue‘ sind eben anders. Sie lieben den Luxus, das schöne Leben auf Kosten dummer Männer. Deshalb die gigantisch hohe Scheidungsrate im Kanton und absolut nicht heiratswillige junge Männer sind seit vielen Jahren ein klarer Trend. Und eine Umkehr dieses Trends wird nie mehr geschehen.

zuerst heuert die „Fachspezialistin“ auf dem sinkenden Schiff CNN-Business an (Urs Gredig setzt sich ab!) – dann eröffnet sie mit ihrem Business-Sachverstand eine Finanzboutique für Frauen.

Diese versammeln sich dann in der Verlustzone.

Die „Fachfrau“ gönnt sich mit ihrem Vorstand derweil tolle Saläre!

Frauen-Loyalität i.S. von ElleXX

Ich sag’s ja: yuh ist viel besser als von IP immer wieder behauptet. Vermutlich hat Lukas die App nun endlich auch installiert.

Der Vergleich zu Yuh ist frech, ist doch Radicant eher in der Peergroup. Aber auch bei Radicant ist alles kostenlos, Startbonus von 100 CHF und obendrein gibt es 1.25% Zins. Finanziert vom Kanton Baselland und dessen Bürgern.

Ja auch bzgl Performance sind radicant und ellexx auf einer Ebene! Beide grottenschlecht. Beides braucht man und frau nicht.

Allez Fuzzdumm. Kenntnisse angeeignet wo? Migrosklubschule. Hauptsach woke und iInvestoren, die ihr Geld nachschmeissen.

Vielleicht doch nich so dumm?

Wenn das „Massgeschneiderte“ ebenso läuft wie das Migrostracker-Zertifikat mit Genderhintergrund von ElleXX, dann gute Nacht. Der Kurs liegt heute deutlich unter dem Ausgabekurs vor etwa 2 1/2 Jahren. Auf der Website tönt es allerdings salbungsvoll. Weiss der Gugger weshalb man immer wieder von P. Laeri und ElleXX liest, meist überschwänglich. Löbliche, sachliche Ausnahme: IP.

Unter dem Deckmantel der „Frauenförderung“ teure, schlecht laufende Finanzprodukte verkaufen.

Einen gewissen Mut muss man denen zugestehen…

Ich zeige Ihnen , wie nan ein kleines Vermögen macht. Sie müssen mir dazu nur ein grosses Vermögen anvertrauen.

so nach dem Motto: Ich mache aus jedem Milliardär einen Millionär

Als ob du etwas über Apps oder Finanzen weisst. Traurig, aber aus therapeutischer Perspektive hochinteressant, deine Senilität zu erfahren

Kann das ewige „Negativ-bashing“ nicht mehr sehen und lesen !

Immerhin wird hier versucht etwas zu bewegen, ob gut oder schlecht hat jeder mit seiner persönlichen Entscheidung zu verantworten.

Zwingt Dich keiner, hier zu lesen, wechsle doch zur Glückspost, falls Dich das dortige Feuilleton nicht überfordert.

Ja, es wird versucht jemandem zum Kauf eines teuren Abo zu „bewegen“. Wie damals bei den Klingeltönen, remember?

Das gibt ne Anzeige!

App von Laer-i macht Taschen laer-i

Ist nicht ok, dass Frauen hier mehr zahlen müssen und dann noch die schlechtere Performance haben

Finde ich diskriminierend!

Das ist doch so ein Kind der Tiefzinsphase wo man sich an „Startup-Days“ hochjubeln konnte.

Fakt ist der Joke-Inkubator Tenity hat seinen Wannabe-CEO gekickt, wenige Monate nach einem „Management-Buy-In“ – schade nur, dass die ganze NFT, Crypto, Fintech-Apps die Miete und die überteuerten Preise im Coop nicht begleichen.

Die Laeri-App kann man knicken.

das membership hat bereits vor der app 199.- gekostet…und ob sich der business case rechnet, wird sich noch zeigen. ist heutzutage aber auch irgendwie sekundär 😉 einen safespace für frauen und finanzen hat seine berechtigung (dafür sprechen marktdaten aber auch 85k laeri follower). einige männer haben mit weitaus beschisseneren business cases und fahrlässigen machenschaften einen unverschämten haufen kohle gemacht/verprasst. Das ganze wurde dann auch noch von “souveränen” und “gestandenen” (schweizer) bankern unterstützt. Da schämt und versteckt sich scheinbar keiner…lasst doch die ladies in ruh und supported den cause dahinter…sind peanuts

Beispiele? Keine! Peinlicher Promo-Post eines Laeri-Fans.

Neues Motto: Dis Konto laeri!