Vontobel hatte jüngst einen Lauf. Die Aktie stieg und stieg, während jene von Konkurrentin Julius Bär nach den Zahlen von gestern crashte.

Sind die über 3 Milliarden Bewertung der Vontobel an der Börse gerechtfertigt? Das heutige Halbjahresergebnis würde sagen: nein.

Die Bank ist trotz Frischgeld-Zuflüssen, mehr Einnahmen und tieferen Kosten ein Problemfall.

Zu gross zum Sterben, zu klein zum Durchstarten.

Das zeigt sich in der einstigen Vorzeigesparte, dem Asset Management. Dieses machte stets den Kern der Familienbank aus.

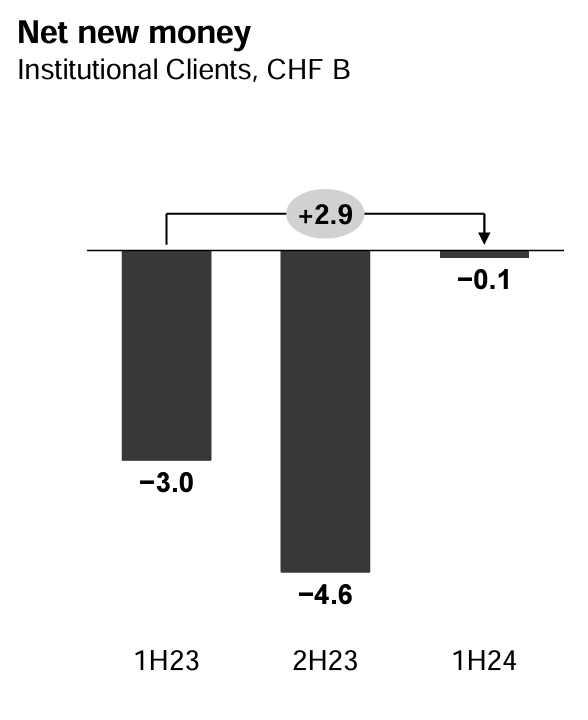

Dort frohlockt die Führung heute über den „Stop der Abflüsse“. Was als Positivnews daherkommen soll, ist effektiv ein Warnhinweis.

Trotz enormen Anstrengungen und weltweiten Börsen im absoluten Euphorie-Modus – erst jetzt beginnen sie sich abzukühlen – haben die Verantwortlichen den Turnaround nicht hingekriegt.

Es flossen mit -0,1 Milliarden weiterhin Gelder ab. Chefin und Co-CEO der Vontobel Christel Rendu steht immer noch als Queen ohne Leistungsausweis da.

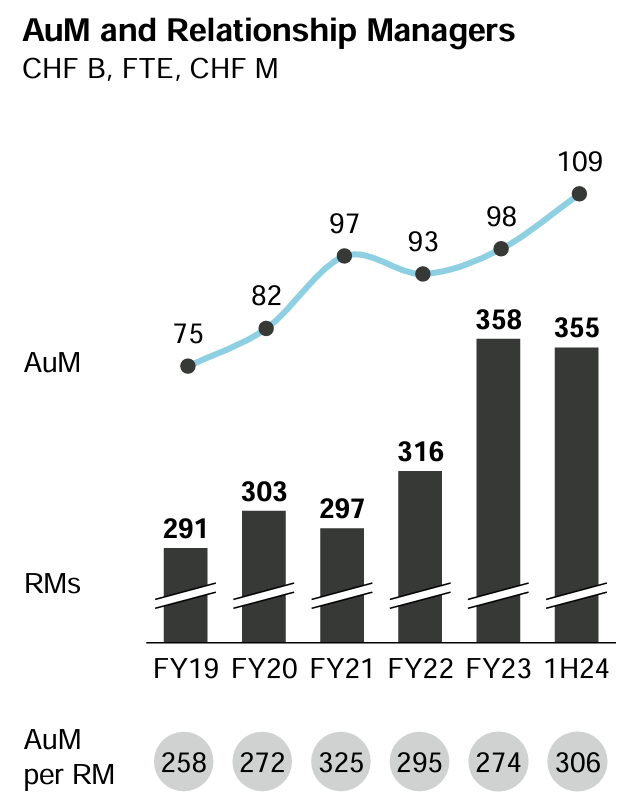

Ihr Counterpart, Private-Banking-Leiter Georg Schubiger, hat’s da besser. Seine wachsende Schar an Relationship Managern brachte gut 2 Milliarden Neugeld ins Haus an der Zürcher Gotthardstrasse.

Damit verzeichne Vontobel im Privatkundensegment Kundenassets von „erstmals über CHF 100 Milliarden“, so die Bank in ihrem Communiqué von heute früh.

Genau sind es 109 Milliarden. Julius Bär legte gestern rund 450 Milliarden offen, Pictet liegt noch höher.

Nicht nur die beiden Platzhirsche bringen viel mehr auf die Waage, auch Safra Sarasin, Lombard Odier, EFG, LGT oder selbst die in Zürich wenig bekannte UBP sind grösser – teils deutlich.

Das heisst: Vontobel ist ein Zwerg im Private Banking, Zulauf hin oder her.

Die Paradesparte Asset Management weiter im Problemmodus, die Vermögensverwaltung unter ferner liefen:

Wie weiter mit Vontobel?

Die Existenz-Frage ist nicht vom Tisch. Im Gegenteil, nach dem heutigen Resultat, das Positives verströmt, aber die Kernproblematik nicht ausräumt, stellt sie sich akut.

Die Familien-„Clans“ in vierter Generation haben mit einer Co-CEO-Leitung unter einem operativ agierenden Präsidenten keine Richtung vorgegeben.

So gelangt man zum Schluss: Vontobel bleibt ein Aufspaltungs- und Übernahmekandidat. Die Frage ist nur, wann es so weit sein wird – und wer dann zum Handkuss kommt.

Eine etwas oberflächliche Analyse… Die Bank läuft skandalfrei, macht Gewinn, freuen wir uns.

Sobald eine immer grösser werdende Gruppe von nicht-exekutiven Familien-Dividendenbezügern aufgrund des nicht genügend wachsenden Bankgeschäfts nicht mehr ausreichend Taschengeld erhält, ist der Verkauf oder ein vollständiges Going Public unausweichlich.

Diese Entwicklung konnte man vor Jahren ja schon bei Bär sehen.

Ich würde schon und über Parkplätze, Velowege und das Recht der Fussgänger sprechen.

Sodann würde ich die „vibrant city“ im Hinblick auf die kommenden Grossanlässe hinterfragen.

…ist das der Laden, der in St. Gallen in die verlassene einstige, gecrashte Wegelin-Bank eingezogen ist. Und niemand hat’s bemerkt…

Ach was. Klar ist Vontobel klein, und die Boomer, die da das Sagen haben, sind ein Problem. Aber wir werden der Bank unsere KI-basierte Web-App installieren, und dann geht Vontobel richtig steil.

Meine Generation hat es halt drauf!

Dann warten wir einmal auf den KPMG Report und die folgenden Kostenmassnahmen. Schlecht läuft weiterhin das US Geschäft von Vontobel. Outflows ohne Ende und das kürzlich zu J. Safra Sarasin gewechselte Team hat erst angefangen, weitere Assets abziehen.

Are you speaking about yourself? Try better to advertise yourself 🙂

…. wohl mehr zu klein zum Überleben. Wer heute nur 100 Mia. Wealth Management Assets hat, ist 100% ein Übernahmekandidat. Neugeld 2.3 Mia. ist schwach und verdienen werden sie am Neugeld, wie üblich wenig bis garnichts.

voll die endkrassen news für boomers👍

Vontobel war und ist schon immer eine Asset Management Bank gewesen, und keine Vermögensverwaltung. Abr wie schon mal erwähnt, solange die Familienaktionäre das alles nicht interessiert und nur die Dividende fließt, wird sich auch nichts ändern.

Ist bei jedem Aktionär weltweit so: Solange der Dividendenstrom nicht versiegt, interessiert der Rest nicht.

Ja welchen Vorteil bringt die Vontubel denn ihren Kunden noch? Wo ist man besser als alle anderen? Was ist der USP? Ich seh nix von Bedeutung. Schade um die Bank, aber die kann man getrost einstampfen.

denke, für die eigner ist das nur ein hobby.

die haben sonst nichts zu tun.

sinnloser Artikel. Was also, wenn Vontobel lieber nicht der nächste Bär werden möchte? Nein, danke. VT macht jedes Jahr über 300 Millionen Nettogewinn, zahlt seinen Aktionären (von denen die meisten auch Mitarbeiter sind) eine gesunde Dividende, das verwaltete Vermögen wächst, es gibt keine größeren Skandale, die Mitarbeiter sind lange beschäftigt und klingt wie ein anständiges Unternehmen, unabhängig von der Größe.

Das ist zu kompliziert für Luki aber was solls. Der hat kein Flair für diesen Blog.

Die 3 reichsten in der Schweiz haben zusammen über 100 Milliarden. Ein Bänkli mit nur 100 Milliarden Kundenvermögen gehört saldiert.

LH lassen Sie doch einmal die Bank Vontobel in Ruhe. Ihre Vorwürfe werden nur noch dreckiger und schreiben Sie nach Monaten wieder einmal einen interessanten Beitrag. Oder halten Sie einmal ohne Worte 100 A4 Seiten vor die Kamera und schauen Sie nachher die Wirkung.

Seems to be one of most stable banks for last years.

Ein Möbelfritz als CEO, der nur da ist, um sein Portfeulle zum bewirtschaften lassen, wird den Konzern kaum zu neuer Blüte verhelfen.

JPM hätte vielleicht Interesse oder MST? Wer weiss?

HÄSSIG bleibt, was Vontobel betrifft, ein unverbesserlicher Ekelzwerg. Was nützt ihm das? Er ist und bleibt „unterste Schublade“ und wird in absehbarer Zeit die Konsequenzen spüren!

Wenn Hässig etwas wie die Vontobel hasst, dann bleibt er dabei. Ich bin sehr zufrieden mit Vontobel und Hässig ist eher ein Pausenclown als ein Kenner der Branche.

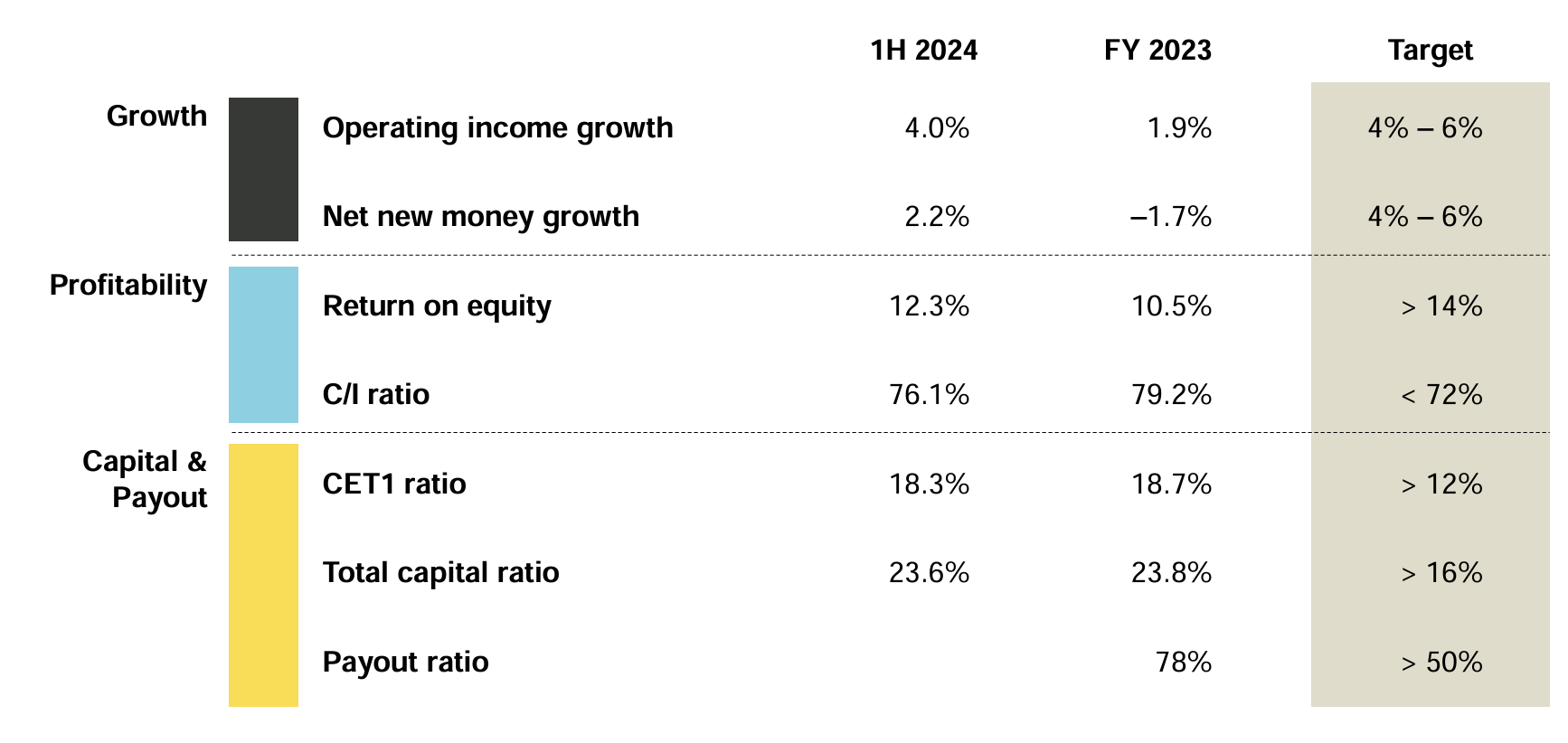

“Trotz der Zunahme des Steueraufwands ist das Konzern- ergebnis um 2 Prozent auf CHF 130,3 Millionen angestiegen (1H 2023: CHF 127,6 Millionen) wie auch das Konzernergebnis pro Aktie auf CHF 2.32 (1H 2023: CHF 2.29). Der Steueraufwand erhöhte sich um 62 Prozent. Die Zunahme begründet sich in erster Linie mit dem neu eingeführten Unternehmenssteuersystem in Dubai sowie einem höheren Gewinnanteil der Bank Vontobel AG.

Die Steuerquote erhöhte sich dadurch auf 24,8 Prozent gegenüber 17,3 Prozent in der ersten Hälfte des Jahres 2023.”

Seltsame Begründung, da Finanzdienstleistungen in der DIFC Freizone grundsätzlich immer noch steuerbefreit sind.

Entweder wird Vontobel schlecht beraten, oder was warscheinlicher ist: Ihr felht es in Dubai an Substanz!

Unternehmen in der DIFC, die die Bedingungen einer „qualifizierten Freihandelszonen-Person“ erfüllen, kommen in den Genuss eines begünstigten Steuersatzes von 0 % auf ihr „qualifiziertes Einkommen“. Um in den Genuss dieser Steuerbefreiung zu kommen, muss das Unternehmen aber eine angemessene Substanz in den VAE unterhalten.

Dies bedeutet, dass das Unternehmen in den VAE geleitet und verwaltet wird, eine angemessene Anzahl an Mitarbeitern in der Freihandelszone beschäftigt, über materielle Vermögenswerte verfügt und adäquate Ausgaben tätigt.

Fazit:

Der Vontobel in Dubai fehlt es an Substanz. Offensichtlich werden nun mittels SLA (also gruppeninterne Diensleistungsvereinbarungen) verzweifelt (zusätzliche) Gewinne in großen Stil in die Schweiz verschoben. Und zu Recht versteuert!

Bei einem begründeten Verdacht auf eine Steuerstraftat oder eine Steuerordnungswidrigkeit ermittelt die Steuerfahndung…

Grüße aus Frankfurt am Main

Ich kannte da mal eine gute Steuerexpertin, die BVT 10 Mio. Steuern einspart. Nachdem sie 10k Bonus als Dankeschön erhielt, war sie dann bald weg. Schade, dass gute Leistung oftmals schlecht belohnt wird… Sie hätte die Steuerbelastung vielleicht noch mehr entlasten können, aber die Konzernleitung war wohl wiedermal zu gierig –

Lange Zeit galt Steuerflucht als Kavaliersdelikt, das nicht ernsthaft verfolgt wurde. Das Ausnutzen von Steuerschlupflöchern durch Unternehmen und die damit verbundene Steuervermeidung werden nun aber definitiv nicht mehr als legitime Form der Wirtschaftsförderung angesehen. Damit ist auch die Zeit der Vontobel Financial Products Ltd., DIFC in Dubai vorbei.

Amateure am Kommentieren?

Alle in den VAE ansässigen Unternehmen unterliegen einer Körperschaftssteuer von 9 %, die ab einem Jahresgewinn von 375.000 AED anfällt.

Sie führen wohl selber nur einen Kiosk dort?

Test,was los hier- so leer – ist die Kommentar funktion kaputt oder hat der Luki die Speedos rausgepackt und isch schon in der badi.

Eine Doppelspitze als CEO in der Führung und Geschlechterparität im Verwaltungsrat. Vontobel ist reif für den Verkauf. Die Resultate

passen nicht.

Ein Gerücht besagt, GAM hätte Interesse am Asset Management von Vontobel… natürlich nur ein Witz!

ein weiteres Gerücht sagt, dass Sergio Ermotti die Bank privat kaufen möchte, weil es ihm sonst langweilig wird.

Die beste aus Vontobel: das Marketing.

Durch wieviel Eigenkapital von der Vontobelbank, sind die Kontoguthaben der Kunden gedeckt?

Wäre sie auch pleite, wenn nur 5% der Bankkundenguthaben- Bestände abgehoben würden?

In den meisten – derartigen – Konstellationen stinkt der Fisch vom Kopf, und ein operativer VRP gepaart mit gleichfalls operativen Co-CEOs dürfte so eine Konstellation sein.

Lukas, wollte Dir die Vontobel nichts an Deinen Blog zahlen? Oder warum bist Du auf sie so hässig?

Das Group Tax Competence Center bei Bank Vontobel hat mal wieder ganze Arbeit geleistet. Da muss man neidlos gratulieren.

Doch richtig spannend wird es erst noch!

Im September 2023 gaben die VAE bekannt, dass sie die Regeln der BEPS-Säule zwei der OECD (Mindeststeuersatzes von 15% für multinationale Unternehmen) voraussichtlich erst 2025 umsetzen werden. Eine öffentliche Konsultation zur zweiten Säule welche im 2024 stattgefunden hat, weist aber darauf hin, dass die VAE eine strategische Pause einlegen, um die Auswirkungen und Rahmenbedingungen dieser Regeln vor der Umsetzung gründlich zu bewerten. Bei diesem Schritt geht es nicht nur um die Einhaltung internationaler Standards, sondern stellt eine strategische Initiative zum Schutz der Steuereinnahmen der VAE dar. Es befasst sich speziell mit potenziellen Auswirkungen, die sich aus der Umsetzung der Income Inclusion Rule (IIR) und Undertaxed Profits Rule (UTPR) durch andere Gerichtsbarkeiten im Einklang mit den BEPS-Piller-Modellregeln der OECD ergeben.

Das beste zum schluss: auch Freizonen wie das DIFC sind davon betroffen.

Fakt ist, dass mit einer Steuerquote von neu 24.8% (Tendenz steigend), dem Konzern Jährlich Mehrkosten von ca. CHF 50 Mio, entstehen. Was dies für die Aktiebewertung bedeuted können sich Anleger und Aktionäre selbst ausmalen. Bei Fragen wenden Sie sich wie immer an Ihre Bank, Ihren Broker oder Ihren Vermögensverwalter.

Haftungsausschluss

Nichts hierin stellt ein Angebot oder eine Aufforderung zum Kauf, Verkauf oder zur Zeichnung von Wertpapieren dar. Die Informationen dienen lediglich Hintergrundzwecken und erheben keinen Anspruch auf Vollständigkeit. Es kann zu keinem Zweck auf die in dieser Übertragung enthaltenen Informationen, deren Richtigkeit oder Vollständigkeit vertraut werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis oder eine Garantie für zukünftige Ergebnisse.

Während die Ignoranz mit Arroganz brüllt, ist die Stille eine

elegante Lehrerin.