Porsche-Huber nennt man ihn in der Ostschweiz. Gemeint ist Heinz Huber, der Chef der Dritten Kraft im Land, die seit dem CS-Crash auf Platz 2 vorgerückt ist.

Heute präsentieren Huber und seine Raiffeisen die Leistung für die Zeit von Januar bis Juni. „Zweithöchster Halbjahresgewinn“, frohlocken sie.

Alles bestens also in Hubers möglicherweise letzten ganzen Jahr?

Sein Strategie 2025-Zyklus nähert sich dem Ende; Insider rechnen mit einer baldigen Rücktritts-Ankündigung.

Der erzielte Halbjahres-Gewinn von 642 Millionen überzeugt nur auf den ersten Blick.

Er liegt um über 8 Prozent tiefer als im Vergleichs-Halbjahr 2023.

Das ist eine Weltreise.

Grund: Die Zinsen, Stupid.

Nach dem Hochschrauben durch die Nationalbank mussten auch die Geschäftsbanken die Zinsen für die Einleger nach oben hieven.

Das schmälerte die Marge zwischen dem, was die Raiffeisen von ihren Kreditnehmern verlangen konnte und dem, was sie ihren Sparern geben musste.

Und zwar Big time. Der „Netto-Erfolg Zinsengeschäft“ ist um 106 Millionen eingebrochen. Brutto, also vor veränderten „Wertberichtigungen“ und Verlusten, belief sich der Rückgang gar auf 117 Millionen.

Damit wird klar: Die Raiffeisen hinkt weit hinter dem Superjahr 2023 hinterher.

So what? könnte man einwenden. Immer noch das zweitbeste Halbjahr aller Zeiten.

Das verkennt, dass die Raiffeisen voll und ganz vom Zins-Business abhängt – allen gegenteiligen Aussagen zum Trotz.

Sie frohlockt heute, dass sie „per Mitte Jahr erstmals Depotvermögen im Wert von über 50 Milliarden Franken“ verwalten würde.

Doch bei Aktiven von fast 300 Milliarden ist das nichts. Huber ist in seiner Ära seit 2018 gescheitert mit dem Vorhaben, die Raiffeisen auf eine breitere Basis zu stellen.

Too Little im Anlagegeschäft. Und bei den Firmenkunden profitiert die Bank zwar von den vielen KMUs, die bei der UBS herausfliegen.

Nur macht auch das den Braten nicht feiss. 1,4 Milliarden Franken neue Kredite von Firmen im ersten Halbjahr verblassen angesichts der Grösse der Gruppe.

Effektiv hat Huber nicht das Anlage-Geschäft hochgebracht, wie er das stets versprochen hat. Sondern er liess seinen Tradern freien Lauf.

Diese sollten mit ihren Wetten und Risiken dafür sorgen, dass der Gewinn glänzt.

Nun zeigt sich, dass dies nicht ohne Gefahren geht. Die Raiffeisen hat im Trading – sie nennt das etwas weniger aggressiv „Handelsgeschäft“ – knapp 8 Millionen weniger verdient.

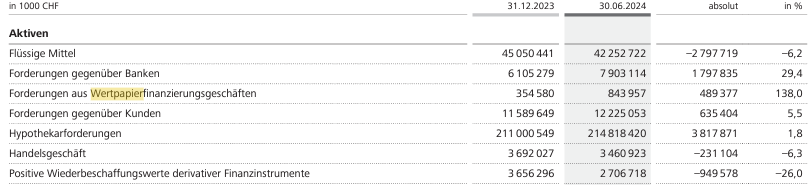

Nicht schlimm, würde man meinen. Doch eine Zahl aus der Bilanz sticht ins Auge:

Die „Forderungen aus Wertpapierfinanzierungsgeschäften“ schossen um 138 Prozent in die Höhe.

Statt 355 Millionen per Mitte 2023 waren es ein Jahr später 844 Millionen. Die Raiffeisen finanzierte also in deutlich grösserem Stil die „Wetten“ ihrer Kunden.

Und kam damit nicht auf Touren, sondern erlitt im Gegenteil einen Gewinnrückgang im Trading.

Dort wachsen somit die Bäume nicht in den Himmel – wäre ja auch das Falsche für eine Mittelstandsbank, die erst noch im Genossenschaftskleid daherkommt.

Was also tun?

Huber setzte auf mehr Anlagekunden, tat sich dafür mit der Zürcher Vontobel zusammen – nur um zu merken, dass ihm die Kunden nicht die Tür einrennen.

Jedenfalls nicht jene, die er sich erhoffte: aktive Wertpapier-Investoren.

Wer kam, war Otto Normalverbraucher. Der mit dem Sparheft, der dann irgendwann eine kleine Hypothek für sein Eigenheim benötigt.

Man habe „innerhalb der ersten sechs Monate schweizweit über 14’000 neue Kundinnen und Kunden begrüsst“, schreibt die Raiffeisen in ihrer heutigen Mitteilung, 3’000 davon seien Firmen.

Viel Masse, wenig Klasse.

„(Ü)ber 500’000 Nutzerinnen und Nutzer“ würden täglich aufs Ebanking zugreifen. Auch hier: Klingt nach viel – doch was bringt’s?

Der grosse Aufbruch unter Huber, so das Fazit, ist missglückt. Die Bank steht zwar stabil da, mit viel Kapital und „mehr als 20’000″ neuen Genossenschaftsmitgliedern.

Aber das Wesentliche, die Reduktion von der totalen Abhängigkeit von den Zinsen, hat Huber nicht erreicht.

Um Erfolg zu haben, muss die Raiffeisen weiterhin Vollgas geben bei den Hypotheken. Sie tat das, wie sie selbst schreibt.

Mit dem neuen Marktanteil von fast 18 Prozent per Mitte 2024 habe man die „starke Marktstellung leicht ausgebaut“.

Ihre Raiffeisen – in jedem Tal da für Ihre Hypothek.

So neigt sich Hubers Ära dem Ende zu. Wer übernimmt? Der Frage kommt Bedeutung zu, will die Raiffeisen endlich weg vom Mono-Banking.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als genossenschaftlich organisierte Bankengruppe thesauriert Raiffeisen jährlich rund 90 Prozent der Gewinne und weist diese den Reserven zu. Die hohe Gewinnthesaurierung bildet die Basis für eine hervorragende Kapitalisierung und macht Raiffeisen zu einer sicheren und stabilen Bank. Im ersten Halbjahr 2024 konnte Raiffeisen die Eigenmittel und verlustabsorbierenden Mittel auf 25,9 Milliarden Franken weiter stärken. Das Genossenschaftskapital erhöhte sich gegenüber Ende Vorjahr um 182,8 Millionen Franken und Raiffeisen konnte eine weitere Bail-in Anleihe in der Höhe von 150 Millionen Franken erfolgreich platzieren. Die risikogewichtete TLAC-Quote beträgt per 30. Juni 2024 25,8 Prozent und ist somit seit Ende des vergangenen Jahres auf einem sehr hohen Niveau stabil geblieben. Die TLAC Leverage Ratio erhöhte sich von 8,3 Prozent per 31. Dezember 2023 auf 8,5 Prozent per 30. Juni 2024. Damit erfüllt Raiffeisen die ab dem Jahr 2026 geforderten zusätzlichen verlustabsorbierenden Mittel bereits seit Ende 2022. Die hervorragende Kapitalisierung, die robuste Qualität des Kreditportfolios und die starke Stellung der Raiffeisen Gruppe im Retail- und Firmenkundengeschäft werden auch von den Rating-Agenturen gewürdigt. Raiffeisen verfügt über sehr gute Rating-Einschätzungen, auch im internationalen Vergleich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Geissenpeter

Mich würde interessieren, was für eine Bank der Geissenpeter empfehlen würde? UBS, CS gibts ja nicht mehr, ZKB oder ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der tiefe Gewinn im Handelsgeschäft ist der Raiffeisen hoch anzurechnen. Buy and hold ist für die allermeisten Anleger der richtige Ansatz, denn hin und her macht Taschen leer.

Im Vergleich zu anderen Banken dominiert offenbar keine Drückerkolonne, die nur die Sicht der Bank vertritt. Wer traden will, macht das bevorzugt über einen günstigen Online-Broker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und jetzt noch für die Profis, die einen Abschluss richtig lesen und verstehen können: https://www.raiffeisen.ch/surbtal-wehntal/de/ueber-uns/news/rch/zwischenabschluss-2024.html

Als genossenschaftlich organisierte Bankengruppe thesauriert Raiffeisen jährlich rund 90 Prozent der Gewinne und weist diese den Reserven zu. Die hohe Gewinnthesaurierung bildet die Basis für eine hervorragende Kapitalisierung und macht Raiffeisen zu einer sicheren und stabilen Bank. Im ersten Halbjahr 2024 konnte Raiffeisen die Eigenmittel und verlustabsorbierenden Mittel auf 25,9 Milliarden Franken weiter stärken. Das Genossenschaftskapital erhöhte sich gegenüber Ende Vorjahr um 182,8 Millionen Franken und Raiffeisen konnte eine weitere Bail-in Anleihe in der Höhe von 150 Millionen Franken erfolgreich platzieren. Die risikogewichtete TLAC-Quote beträgt per 30. Juni 2024 25,8 Prozent und ist somit seit Ende des vergangenen Jahres auf einem sehr hohen Niveau stabil geblieben. Die TLAC Leverage Ratio erhöhte sich von 8,3 Prozent per 31. Dezember 2023 auf 8,5 Prozent per 30. Juni 2024. Damit erfüllt Raiffeisen die ab dem Jahr 2026 geforderten zusätzlichen verlustabsorbierenden Mittel bereits seit Ende 2022. Die hervorragende Kapitalisierung, die robuste Qualität des Kreditportfolios und die starke Stellung der Raiffeisen Gruppe im Retail- und Firmenkundengeschäft werden auch von den Rating-Agenturen gewürdigt. Raiffeisen verfügt über sehr gute Rating-Einschätzungen, auch im internationalen Vergleich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine Fehlinterpretation von Herrn Hässig!

Raiffeisen verdiente im 1. Halbjahr über 330 Millionen aus dem Anlagegeschäft, soviel wie keine andere Schweizer Bank (die nur den Schweizer Markt mit Privatkunden bedient).

Risiko im Trading?! Das Handelsgeschäft umfasst mit über 90% das FX Geschäft mit Kunden. Ajajajaj Herr Hässig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wehe, es passiert mal was im Immobilien-Markt. Dann gute Nacht Raiffeisen. Merke: Wer einseitig geschäftet, wird früher oder später ein Megaproblem bekommen. Und das mit der Vontubel war wohl ein Reinfall.

Was sind schon 50 Milliarden verwaltete Vermögen im Verhältnis zur Bank? Das ist wie der Autobauer Audi: Der wollte auch immer in die Oberklasse. Hat es aber nie geschafft. Aufpassen Raiffeisen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche andere Bank hat 50 Milliarden Depotvolumen, ohne eigene Kassenobligationen in der Schweiz?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So sieht der Kommentar zum gleichen Abschluss auf einer anderen Plattform aus, interessant die Wortwahl zu vergleichen:

https://www.finews.ch/news/banken/63964-raiffeisen-schweiz-halbjahreszahlen-gewinn-wachstum-firmenkunden-hypotheken-heinz-huber

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich schätze die Raiffeisen.

Das HQ in St. Gallen im Pippilotti-Rist-Rot-Gummiland ist so richtig herzlich erfrischend anders.

Dass deren Makler-Portal in die Hose ging kann man auch irgendwie unter knuffig ostschweizerisch abheften.

Nun Tacheles: In Zeiten einer Quasi-Monopolstellung der UBS ist sie ein wichtiger Gegenpol, v.a. im Hypo-Geschäft und deswegen solten man nicht so hart rangehen, m.E. Sie haben zwar nur Skills im AM und im Corporate Banking, aber das kommt hoffentlich noch, wenn die mal anständige ZKB (CS light) Löhne an ex-CSler offerieren. Die sitzen ja alle in Wollerau und sind offen.

In unserem Business – Alba-STOWE – machen die auch nicht jeden Quark mit den meine albanische Entwickler-Kollegen in der Ostschweiz anreissen wollen – BRAVO! – deswegen sind die alle dann beim Osterwalder von CNC gelandet, mit dem man ohne EK (good times!) Deals in der Thurgauer-Pampa auf die Beine stellen konnte.

Long live Raiffeisen!

Herzlich

TP

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt versteht man auch, weshalb die Bank zusammen mit anderen vom Hypomarkt abhängigen Player gefühlt alle 2 Wochen eine positive Studie über den Immo-Markt CH veröffentlicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein top Jahresabschluss der Raiffeisen Gruppe, die Nummer 1 in der Schweiz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hanna L. was für eine Bank empfehlen Sie denn? Die UBS, welche es seit 2008 nicht mehr geben würde, die CS, welche es nicht mehr gibt oder welche sonst?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie viele Agrarbashing findet wohl heute statt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Ali

Danke, ja ich habe mir eine Notiz gemacht. Ihre Meinung ist mir ein grosses Anliegen.

PS: hab gerade noch ein schönes Struki von Raiffeisen gekauft

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann sollte man genau dort kräftig ausmisten. Mit drittklassigen UBS‘ler und CS‘ler sind eben keine Blumentöpfe zu gewinnen. Das riesige Potential der drittgrössten/zweitgrössten Bank der Schweiz sollte genug Potential haben um im Bereich Handel zu brillieren. Aber eben mit einer drittklassigen Stimme wird man kein Opernstar und mit fehlendem Handels-/ und Managementflair gibt es keinen profitablen Handel!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dummer Schwätzer,

immer derselbe unreflektierte Spruch,

nicht mehr drauf?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RCH versagt auf der ganzen Linie…

1. die hochgelobte App kann nicht wie geplant ausgerollt werden – Zeitpunkt unklar!

2. neuer Hypothekarprozess nicht wir geplant im 2024 bereit sondern erst im Herbst 2025…

3. die völlig veraltete Anlageplattform wird gegen Ende 2025 ersetzt – Datum und Einzelheiten unklar

Was genau ist der Leistungsausweis von Huber? Er und der Altwegg, Leiter Produkte & Investment Services müssten dringend ersetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich kümmerts nicht! Fühle mich seit Jahren top beraten durch meine Raiffeisen vor Ort. Sympathisch, menschlich und kompetent! Hypothek und meine Anlagen haben die im Griff 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich so den Kommentar runterscrolle komme ich zum Artikel vom 23.08.2023 wo Raiffeisen Zinswucher unterstellt wird. Nun, da viele der Raiffeisenbanken den Zinsvorteil an ihre Kunden weitergegeben hat, ist das auch wieder nicht gut.

Es ist klar, dass Raiffeisen nach wie vor stark vom Hypo-Geschäft abhängig ist, jedoch sehe ich aufgrund der Entwicklungen im Liegenschaftsmarkt das Risiko nicht so gross wie andere. Wenn wir davon ausgehen, dass wir wie prognostiziert noch extrem viele Zuwanderer haben werden und der Boden der Schweiz nicht grösser wird, werden die Preise nicht so schnell sinken. Eine gewisse Volatilität wird es immer geben, aber einen Immo-Crash nicht so schnell. Raiffeisen scheint ja nicht so stark in den eher schwierigeren Liegenschaftssektor im KMU-Bereich investiert zu sein. Da sehe ich den Wohnungsmarkt etwas stabiler.

Was soll’s….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

gleichzeitig müssen bei raiffeisen schweiz die kosten eingespart werden, alles zu lasten der mitarbeitenden. es geht nicht auf…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sieht doch insgesamt recht solid aus bei Raiffeisen. Nichts Spektakuläres wie zu Vincents Zeiten, keine Eskapaden. Da mag man dem Chef doch den Porsche und den Vorruhestand gönnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

warum immer so negativ ggü Raiffeisen? Ist doch eine solide, bodenständige und kundenfreundliche Bank! Warum soll sie sich „aufblasen“ und nur einigen Kritikern gefallen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hedi Lang

Informieren Sie sich doch zuerst, statt solchen Schmarren zu schreiben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bkn seit 30 Jahren Kunde bei der Raiffeisen Zürich.

Gutes Team, kompetent in ALLEN Belangen!

Empfehlenswert – eine gute solide Bank. Bis heute keine Enttäuschung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel ist geprägt vom falschen Denken, dass alles ein ewiges Wachstum braucht.

Die Raiffeisen ist solide und das genügt. Nicht wie die Banken, die geldgierigen Investoren gehören, welche ans unendliche Wachstum glauben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird Zeit, dass die UBS im Kreditgeschäft weiterhin die Margen erhöht und so faire Marktbedingungen schafft, welche von der Skandalbank Credit Suisse künstlich tief gehalten wurden.

Dann gibt es auch endlich Druck auf den Schweizerischen Immobilienmarkt und das Geschäftsmodell der Bauernbank Raiffeisen implodiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein neuer Porsche 911 S/T liegt für den PorscheHuber alleweil drinn, oder, hä?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die hier gemachte Aussage zum Trading ist doch sehr fraglich. Trading findet nämlich in der Bilanzposition Handelsgeschäft statt und nicht wie beschrieben bei der Position Wertpapierfinanzierungsgeschäfte. Abnahme Handelsgeschäft 6.3% ! Eine Aussage zum Handelsvolumen (Nostro) ist aber auch so nicht ohne Weiteres möglich.

Statt Boulevardjournalismus wären Zahlen, Daten und Fakten wünschenswert. Mit letzterem lässt sich offenbar nichts verdienen auf so einer Seite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach lieber Luki. Hätte der Halbjahresabschluss einen Anstieg im Zinsgeschäft gezeigt, hättest du über Margenausweitung und die armen dummen Sparer bei den Raiffeisenbank gewettert. Und wenn nun die Zinsmarge abnimmt wirtschaftet die Bank schlecht.

Ich stelle mir so ein Leben als ziemlich anstrengend vor. Ich hoffe, auch du darfst bald in den Ruhestand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banken leben nicht von Zinsen und Kontogebühren.

Zinsen und Kontogebühren reichen nicht aus, um

sich über das Wasser zu halten. Das Hauptgeschäft

aller Banken ist die fragwürdige Kreditvergabe.

Wenn die Menschen wüssten, was wirklich unter

dem Begriff Kreditantrag, Kontoantrag und

kreditvertrag gemeint ist, dann gäbe es

schon am nächsten Morgen eine grosse

Revolution.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Anzahl der Diplome ist unwichtig und hilft nicht der der gesunde Menschenverstand fehlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen ist ein ‚Sammelbecken‘ von entlassenen Banker der UBS und CS. Die Raiffeisen hat immer noch eine antike Firmenstruktur, die latent immer eine Gefahr ist. Nach der Zeit von ‚Pierin‘ wird die Angst wieder da sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blödsinn, die Bauernbank beschäftigt vorwiegend Teilzeit Hausfrauen und ehemalige AWD-Mitarbeiter, daher das unterirdische Niveau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

..dänn dänn rollt dä Rubel au bim gröschtä Tubäl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein ehrlicher Freund hat mir kürzlich gesagt weshalb er sich schriftlich in Schweizerdeutsch ausdrücke. Weil er Schriftdeutsch nicht beherrsche.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es erstaunt mich immer wieder, wie Zahlen ohne Beleg ihrer tatsächlichen Wirkung eingesetzt werden, um Menschen zu beeindrucken oder zu täuschen.

Anzahl Kunden 3,7 Mio. – wie hoch dürfte wohl die Zahl der Kunden sein, die eigentlich keine echten Kunden sind, wie zum Beispiel Mieter, die nur wegen der Kaution ein Konto haben müssen, oder Kunden, die ihr Konto kaum nutzen und der Bank keinen Franken bringen? Das gilt auch für Twint mit ihren angeblichen 5 Mio. Nutzern. Wie viele davon lediglich das P2P nutzen oder nur Twint insgesamt einmal gebraucht haben und dann zur Seite legen.

„500’000 tägliche E-Banking Logins“. Hier dürften mehrheitlich App-Zugriffe gemeint sein, die eine „lesende“ Saldo-Abfrage tätigen.

Medien nehmen oft unkritisch die Rolle von Sprachrohren für bestimmte Interessen ein, ohne ihre Aufgabe als unabhängige Informationsvermittler wahrzunehmen – IP sei hier als Ausnahme zu erwähnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen-Mittelmass? – Ist auch eine Strategie.

Auch wenn einen das Mittelmass nicht vom Hocker haut, das muss ja per se nicht schlecht sein.

Mir ist Herr Huber gar nicht so unsympathisch (er soll fahren was er will!).

Es ist einfach zu hoffen, dass die Zeiten von „P.V.“ endgültig vorüber sind und nichts zum Vorschein kommt…

Lieber ein durchschnittlich-/mittelmässiges (Zwischen-) Resultat als schöngemalte Resultate.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

als wären andere Banken langfristig so wahnsinnig erfolgreicher. CS, Volksbank, Wegelin etc. verschwanden, die UBS gäbs ohne Staatshilfe auch nicht mehr und die meisten Kantonalbanken würden sowieso ohne Staatsgeld und Garantie keine Existenzgrundlage mehr haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

da muss ich jetzt echt lachen!

top 3 sind ganz sicher synchronisierte raiffeisen bänker,

die geschrieben haben oder bezahlt von raiffeisen.

a pro pos vincent. wie gehts ihm? was macht er so?

wäre schön, wieder was von ihm zu lesen.

ladet ihn doch mal ein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hihihi…. du lustiga Vogel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlecht geschlafen Haessig ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stabil in der heutigen Zeit ist voll in Ordnung. Investmentgezocke, wohl gar noch mit Amerikanern am Drücker, brauchts nicht bei der Raiffeisen. Trotzdem guter Artikel. Note 5.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wenn ich Porsche Huber mit Porsche Häfelfinger von der BLKB vergleiche, steht der Huber gar nicht mal schlecht da. Keine Liquiditäts- und Bilanzprobleme (notfallmässige Kapitalaufnahme am Kapitalmarkt), keine Radicant (-130 Mio.) und andere Eskapaden (-240 Mio.).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herrlich, wie sich die Neider der Konkurrenz bemüht den Abschluss schlecht zu reden. Raiffeisen wächst und wächst und wächst… Sie ist bald die Nummer 1 in der Schweiz (Bilanzsumme 300 Mrd, UBS Bilanzsumme 320 Mrd. in der Schweiz).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist eine Top-Bank!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schuster bleib bei deinen Leisten. Zinsligschäft bis auf Kreditausfälle, risikofrei. Alles gut gemacht. Porsche hin oder her. Hauptsache kein Bruggisser, Kielholz, Khan oder Fink.