Am Freitag vor einer Woche verzeichnete die Six 11’000 Instant Payment-Transaktionen (IP). Top, findet der Sprecher der Börsen- und Zahlungs-Organisation der Banken.

„Aus SIX-Sicht sind wir sehr zufrieden, die Nachfrage zieht, wie vorausgesehen, langsam aber stetig an.“

Im Vergleich zu den über 10 Millionen täglichen Zahlungsaufträgen ist das IP-Volumen derzeit vernachlässigbar.

Kein Wunder: Die UBS schröpft jene, die es nutzen.

5 Franken verlangt die letzte Grossbank des Landes für den Service.

Der bietet den Vorteil, dass das Geld praktisch in der gleichen Sekunde, in der es beim Überweiser abgebucht wird, auf dem Konto des Empfängers landet.

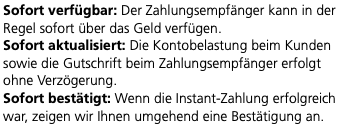

Und zwar nicht nur provisorisch, sondern fix verbucht.

Man habe seit dem Start vor 10 Tagen „rund 40’000 ein- und ausgehende Instant Zahlungen“ registriert, heisst es bei der Raiffeisen.

Pro Tag wären das 4’000. Peanuts.

Immerhin verlangt die Nr. 2 des Landes weniger als die dominierende UBS, wie ein Sprecher ausführt.

„Raiffeisen Schweiz empfiehlt den Raiffeisenbanken, für Instant-Zahlungen von Privatkundinnen und -kunden einen Preis von 2 Franken, bei Firmenkunden 0,50 Franken pro Zahlung zu verrechnen.“

Zudem ermutigte die Zentrale in St.Gallen die vielen Raiffeisenbanken im Land, den „Raiffeisen-Mitgliedern zwölf Instant-Zahlungen pro Jahr kostenlos anzubieten“.

Die ZKB ist nur passive Anbieterin. Ihre Kunden können IP-Überweisungen empfangen, aber nicht selber auslösen.

„Die Zürcher Kantonalbank als einer dieser grösseren Banken bietet ihren Kundinnen und Kunden seit Ende Februar 2024 den Empfang von Instant-Zahlungen an“, heisst es bei der Staatsbank.

Man werde „zu einem späteren Zeitpunkt“ IP-Überweisungen ermöglichen.

Das Empfangen sei „für Privatkunden kostenlos“.

Der Sinn von Instant Payment ist mir, zumindest für Privatpersonen, schleierhaft. Insofern kann das gerne auch 10.- oder 3% kosten …

PS: Aber falls nötig kann man Twint nehmen, dort kostet es nichts.

Ich muss leider sagen, dass die UBS von Tag zu Tag unsympatischer wird…

Ja, aber man muss sagen, dass die Geschwindigkeit dieser Entwicklung sich abflacht, weil sie sich mittlerweile asymptotisch der Unendlichkeit nähert.

Aber eben, ist ja freiwillig. Braucht ja niemand Kunde von denen zu sein. Wer Geld vörig hat und sich nicht daran stört, dass er immer mehr davon verliert, ist mit der UBS gut beraten.

Leider? Klingt stark danach, dass Du regelrecht danach suchst.

Denn um was geht es hier effektiv? Wer nutzt und braucht Instant Payment überhaupt und wofür? Welcher Nachteil entsteht, wenn die Funktion nicht genutzt wird?

Und von der anderen Seite betrachtet:

Was hat es die UBS gekostet, das Ganze zu implementieren? Das Ganze up to date zu halten? Kann es sein, dass dies massiv aufwändiger ist, als bei einer Wald und Wiesen Bank?

Nicht vergessen: die Funktion wurde den Banken aufgedrückt, es ist kein gewolltes Produkt.

Aber ja, es ist viel einfacher, in die Affenbande auf IP einzustimmen und auf die UBS einzuhauen. Was interessieren da Fakten?

Dafür hat die UBS wenigstens eine IT die funktioniert im Gegensatz zur ZKB, Swissquote, Raiffeisen, Basler KB etc

Na und, bei der „volkstümlichen“ PostFinance kostet die beschleunigte Abwicklung ebenso CHF 5.–!

Ist ja auch der öffentlich-rechtliche Arm der UBS, z.B. Hypos…

Jetzt tun die Banken als wäre das was super neues. Dabei hat die EU der CH gesagt, wir sollen endlich vorwärts machen, wir sind die letzten die es noch nicht haben.

Klar kostete die Implementierung Geld. Aber der Grund ist, dass die Banken zurzeit gutes Geld mit Express Überweisungen verdienen, und das würde dann wegfallen. Also versucht man es jetzt noch als eine Sonderleistung zu verkaufen.

Das muss sogar ein Pferd lachen. Dieses Theater um Instant Payment, in Thailand zum Bespiel gibt es nur Instant Payment und das ohne zusätzliche Kosten.

Dannn sprechen alle davon, dass 3 Welt Länder nichts auf die Reihe bringen.

Es nur noch Peinlich was sich da die Schweizer Banken erlauben.

Interessante Ansicht.

In der EU gibt es Instant Payment bereits seit längerem, auch Schweizer Banken dürften diese Dienstleistung anbieten, machen es aber nicht.

Doch die Verpflichtung, dass eine Bank ankommende Instant Payment-Zahlungen anbieten muss, gibt es in der EU noch nicht (erst ab dem 9. Januar 2025 gilt die Verpflichtung). Da war die Schweiz früher dran als die EU.

Umgekehrt schreibt die EU den Banken in Zukunft (ab dem 9. Oktober 2025) auch vor, dass sie ausgehend Instant Payment anbieten müssen. Und sie dies zum gleichen Preis wie eine normale ÜBerweisung anbieten müssen. Diese Regelungen ist in der Schweiz nicht geplant.

Genau, und die BIZ könnte

a) Druck auf die CH ausüben

b) Die Ami-Spionage der SWIFT unterbinden

Raiffeisen…. inkompetent

Zu beachten ist noch das die Valuta bei Instant Zahlungen trotz Gutschrift erst am nächsen Bankarbeitstag ist. Da fragt man sich wie dies dann zu Jahresend gehandelt wird 😉

Für alle, die bei der UBS sind: Schaut euch doch mal generell die Gebühren an und vergleicht sie mit der Konkurrenz. Es wird euch wie Schuppen von den Augen fallen, wie verrückt hoch die Gebühren bei der UBS im Vergleich sind. Ein genauer Blick auf die Kostenstruktur könnte für viele ein Augenöffner sein, vor allem wenn man bedenkt, dass es mittlerweile zahlreiche Alternativen gibt, die deutlich günstiger sind. Es lohnt sich, hier einmal genauer hinzuschauen und vielleicht über einen Wechsel nachzudenken.

Wer jetzt noch Kunde bei der UBS ist, hat die Kontrolle über sein Leben verloren.

Erst einmal Gratulation reibungslose Einführung und keine Sorge überall sind Nörgler, das war bei Twint nicht anders.

Aber trotzdem habe ich eine Frage, was ist denn der Nutzen für Privatpersonen, sprich wieso sollte ich etwas dafür zahlen oder Instantpayment überhaupt nutzen? Bisher hat mir das noch niemand erklären können.

Es ist sicher gut, dass es Instant Payment gibt.

Aber es ist auch klar, dass es für viele Kunden keinen Grund gibt, Instant Payment zu nutzen. Das müssen sie auch nicht.

Use cases werden sich mit der Verfügbarkeit der Technologie ergeben, das war schon immer so.

Was ich mir heute schon vorstellen kann:

– Autokauf und andere Transaktionen, bei denen sowohl vom Käufer das Vertrauen für eine Vorauszahlung aber auch vom Verkäufer der Verkauf auf Rechnung fehlt

– Neue POS Services, die durchaus die Kartenterminals ersetzen können. Warum soll ich 1-2% an VISA oder TWINT abgeben, wenn mich meine Kunden auch kostenlos via Bank zu Bank Transaktion bezahlen können.

Bin gespannt, da kommt bestimmt einiges und auch die Gebühren werden sinken / gegen Null gehen – momentan wollen die Banken wohl auch die Systeme nicht überlasten und sich erstmal rantasten (weil es gibt ja durchaus auch Risiken).

Nicht nur die 5 CHF sind eine Frechheit. Auch gibt es eine Expressüberweisung die am selben Tag „später am Abend“ durchgeführt wird, das kostet dann 3 CHF. Früher war es gratis, bei einer Überweisung die man am frühen Vormittag machte, den gleichen Tag als Ausführungsdatum auszuwählen. Auf Wiedersehen UBSCS

Hallo Constantin

Falsch: Zahlungen am Vormittag werden immer noch am selben Tag ausgeführt. Zwar meist nicht innert 10 Sekunden wie IP Zahlungen, aber das reicht ja dann auch.

@ Emil:

UBS mobile banking: Banktaggleiche Überweisungen funktionieren bei mir GENERELL nur bei Begleichung der Kreditkartenrechnung. Wenigstens noch kostenfrei, abgesehen von den zu hohen Kartengebühren der UBS mit integriertem Pünktli sammeln…

Wer zu dumm ist seine Zahlungen frühzeitig zu tätigen(bis 12 Uhr kommt sie gleichentags an, ohne Expressgebühr) soll auch dafür bezahlen.

Ich konnte das vor über einem Jahr mal testen. Von Revolut zu Yuh – innert Minuten, keine Gebühren. Von Yuh (Schweiz) zu Postfinance, innert einer Stunde, keine Gebühren. Schweizer Banken kannten das auch schon, verkaufen es aber bisher als ‚Express Zahlung‘ mit Gebühr von CHF 5 (oder so) pro Überweisung.

Die angeblich innovative Schweiz, hinkt, wie des Öfteren, mehrheitlich allen anderen hinterher.

Es dürfte in Zukunft wohl auch der Standard sein: Sofortüberweisungen, 24×7 – heute wo alles digital und automatisch geht, ist das kein Problem mehr und die bestehenden Einschränkungen sind historisch und nicht mehr zeitgemäß.

Das sind unterschiedliche Dienstleistungen.

Einige Banken bieten Express-Zahlungen an. Das ist eine normale Überweisung, die einfach sofort ausgeführt wird. Abgewickelt wurde sie über den üblichen Prozess für Überweisungen.

Einige insbesondere kleinere Banken sowie Neobanken wie Neon oder Yuh haben die Überweisungen sofort weitergeleitet, die Zahlungen wurden dann typischerweise in weniger als einer Stunde ausgeführt.

Aber diese Dienstleistung funktionierte nur an Bankwerktagen.

Instant Payment ist eine andere Dienstleistung. Sie steht an jedem Tag rund um die Uhr zur Verfügung. Die Zahlung ist innerhalb von 10 Sekunden erledigt und wird von der Bank des Empfängers der Bank des Senders bestätigt und auch sofort im Online-Banking angezeigt.

Überweisungen, egal ob jetzt als normale Überweisung oder als Expressüberweisung in Auftrag gegeben, sind aber nicht dasselbe wie eine Instant-Payment-Zahlung. Das sind zwei unterschiedliche Dienstleistungen, die auch über technisch anders abgewickelt werden.

Banken sammeln Überweisungen auf einem Stappel und verarbeiten diese dann typischerweise in der Nacht. Bei der ankommenden Bank werden die ankommenden Zahlungen wiederum auf einem Stappel gelegt. Und dann irgendwann verarbeitet und verbucht. Die Empfängerbank bestätigt die ankommende Zahlung der Senderbank nicht. Nur wenn ein Kunde reklamiert, machen sich die Banken auf die Suche nach dem Geld (wenn es ein Problem mit der Überweisung gegeben hat).

Bei Instant Payment muss die Zahlung innerhalb von 10 Sekunden auf dem Konto des Empfängers ankommen. Die Empfängerbank muss der Senderbank innerhalb dieser 10 Sekunden bestätigen, dass die Zahlung korrekt verarbeitet werden konnte. Ebenso muss das Geld 10 Sekunden später auf dem Konto sein, der Kunde kann das Geld im E-Banking bereits wieder ansehen.

Ich hoffe einfach nur, dass durch diese Einführung nicht die anderen Services wie taggleiche Verbuchungen bei Überweisung von Bank A zu Bank B eingestampft werden. Denn dass war bis anhin im jeweils gebuchten „Servicepaket“ dabei, wenn man z.B. von ZKB zu ZAK (Bank Cler) oder umgekehrt überweist. Wenn man plötzlich mit Sekundenüberweisungen PRO ÜBERWEISUNG viel Geld verdienen kann.

Interessant, jeder Geldschieber scheint sein eigenes Süppchen zu kochen.

WIR: Sofortige Überweisung auf Kto. andere Bank, CHF 2.- pro Auftrag immer fällig. Ist wohl der Genossenschaftsbeitrag…

UBS: Instant funktioniert, VIEL zu teuer. Taggleiche Verbuchung ist und war für mich nie möglich; Zinsdifferenzler wie die Kanalbanken auch…

Da wird etwas längst Bestehendes als neu verkauft: Bei UBS und Raiffeisen konnte man solche Zahlungen seit Jahren per sofort auslösen und ohne jegliche Zusatzkosten – zumindest Montag bis Freitag, wenn auch nur bis ca. 14 Uhr. Bei diesen Banken und der Post hat der sofortige Empfang in diesen Zeiten jeweils auch prima funktioniert.

Die Computer laufen sowieso 7/24. Der angebliche Aufwand, um das anzubieten, war bzw. ist klein. Man muss dafür keinen einzigen neuen Mitarbeiter anstellen, sondern nur die Projekte entsprechend priorisieren.

Dass die Banken dafür extra Geld verlangen, ist peinlich. Sie schröpfen die Kunden sonst mehr als genug.

Stellt sich nur die Frage, mit was die UBS einen Aufschlag von 5 Franken rechtfertigt? Die IT kann es ja nicht sein, da wird ja nur eingespart und gekürzt. Ich vermute mal austesten wie weit man bei den Kunden gehen kann, da es die neue Einnahmequelle der Banken werden soll bis sie auf den Service verzichten.

habt ihr es noch nicht gemerkt:

UBS HAT IMMER UND ÜBERALL DIE SCHLECHTESTEN KONDITIONEN fürs kleinvieh

muss man denn mit denen geschäften?

Letzte Bastion relativer Unabhängigkeit von ökonomischer Vergewaltigung ist eine analoge Welt mit persönlichen Treffen, Besuchen, Vereinbarten Treffpunkten, Zeiten, Papier & Stift, Gespräche anstatt Chat, Bargeld… nichts besonders, ist noch gar nicht so lange her.

Instant Pay sollte man nicht nutzen. Es ist die Vorbereitung zum Digitalen Franken.

Etwas mehr Pragmatismus liebe Leser hier:

Wer es braucht, soll zur Hypi Lenzburg (Neon) wechseln.

Wer es sehr wenig braucht, braucht eigentlich nichts zu unternehmen.

Das die Banken damit Geld verdienen wollen, ist doch normal.

Niemand von uns arbeitet gratis. So wo liegt das Problem?

Genau, ich „arbeite“ ja auch täglich für mein Regenwasser und meine Atemluft…

Bei Neon geht es nicht, habe dies gleich vorhin getestet.

Jeder Kunder welcher bei dieser Bank bleibt ist selber schuld und hat es verdient geschröpft zu werden. Gegen Dummheit ist kein Kraut gewachsen.

Das ist ein Dienst, den niemand wirklich braucht. Sie können 200 Euro dafür verlangen und werden trotzdem kein Geld damit verdienen. Es gibt fast nie im Leben eine Situation, in der jemand stirbt, wenn das Geld am nächsten Tag da ist und nicht in den nächsten 10 Minuten. Ein weiteres Beispiel für verschwendetes Geld, und ich wette, dass dieser Dienst mit hohen Entwicklungs- und Betriebskosten verbunden ist. Außerdem sollten die Banken niemals Gebühren für die Verwendung der Landeswährung verlangen dürfen. Wenn Ihnen jemand 1 Prozent pro Transaktion berechnet, bedeutet das, dass er nach 100 Transaktionen Ihre ganzen 100 Franken genommen hat, ohne jemals dafür zu arbeiten.

Du schreibst so, als wäre es die Idee der Banken gewesen, diesen unnützen Dienst anzubieten. Wäre IP nicht nur ein Schund-Boulevard-Blog wäre zumindest die Info geflossen, dass dieser Dienst den Banken aufgedrückt wurde. Die Unterhaltskosten sind enorm, der Zusatznutzen gleich Null

Erstaunlich, dass in verschiedenen Kommentaren die Notwendigkeit von Instant-Zahlungen bezweifelt wird. Instant-Zahlungen sind u.a. sehr nützlich, wenn man

-ein Guthaben bei einer Debitkarten unterwegs sofort erhöhen muss,

-ein Guthaben auf einem Bankkonto (z.B.) Swissquote sofort erhöhen will, um Akteinkäufe mit tiefen Gebühren zu tätigen,

– Geschäfte abzuschliessen will, wo Barzahlung (Zug um Zug) verlangt wird

Es ist kein Ruhmesblatt, dass Schweizer Banken – im Gegensatz zum Ausland – erst jetzt sehr zögerlich Instant-Zahlungen jetzt – ermöglichen und dann noch die Frechheit haben, dafür bis CHF 5 Gebühr zu verlangen.

Spielen Sie mit den großen Jungs und erhalten Sie einen Kredit wie von den großen Banken. Sie brauchen keine Sofortüberweisungen. Gegen eine Jahresgebühr können Sie Zugang zu einem großen Kreditrahmen erhalten, der nicht so viel kostet, vor allem, wenn Sie ihn innerhalb der üblichen 60 oder 90 Tage zurückzahlen.

Aber nicht alle Debit-Karten erhöhen gleichentags den nach Erhalt der Zahlung den Saldo(Corner), was dann?

Niemand braucht diese UBS!

Ein blödsinniges Angebot!

Was soll denn das? Wieso „instant“ – völlig überflüssig!

Da wird einem wieder einmal Nonsens verkauft, mit wer-weiss-was Marketing-Getrommel.

Und natürlich: … Türen und Tore werden für Abzocke geöffnet.

Selber schuld, wer sowas nutzt.

Leider ist es so, dass UBS, Raiffeisen, ZKB und die anderen Twint-Monopolisten ihren Goldesel mit allen Mitteln noch möglichst lange schröpfen wollen. Da muss man jeden möglichen Wettbewerb verhindern … z.B. mit exorbitanten Gebühren, die keiner zu zahlen gewillt ist, oder durch Verweigerung der Einführung. Es geht auch anders. Hypi Lenzburg und SL Gürbetal machen es vor: keine zusätzlichen Gebühren!

Jetzt stellt sich die Frage, was ist besser, 5 Franken bezahlen und das Angebot freiwillig benutzen oder gar nicht die Möglichkeit haben es zu tun wie bei der ZKB ?

Für 5.- kann ich drauf verzichten.

In ein paar wenigen Jahren – in der Post-Banking Ära – wird sich wohl ein Grossteil der Menschheit fragen, wie sie sich Jahrhunderte lang von einem korrupten, dauerenteignenden Finanzsystem haben gängeln lassen, zu Gunsten von ein paar ganz wenigen Narzissten und Psychopathen…

Schwabe hier, zahle bei meiner Volksbank 0.50 Cent für die Sofortüberweisung.

Also wer die schläfrigen CH-Banken zu Inland Soforttransfers benützt ist selber schuld. Von Auslandtransfers rede ich schon gar nicht. Gut, dass es zahlreiche alternative Möglichkeit gibt. Hoffen wir, dass die CH Bankenlobby via FINMA auch noch diese Wege unterbindet.

Dann macht die innerschweizer IBAN-Zahlung bis 12:30, dann geht’s auch noch per gleichem Valutatag, ohne fünf Stutz zu blechen…