Steven Ongena kennt man nicht. Aber er ist wichtig. Soeben hat der „Professor für Bankwesen an der Universität Zürich“ ein rund 20-seitiges „Paper“ zur Bedeutung von Eigenkapital publiziert.

Dafür und für weitere Arbeiten sackt Ongena rund 50’000 Franken im Jahr ein – zusätzlich zu seinen rund 200’000 Franken als ordentlichem Professoren-Salär.

Das machte vor kurzem die „Republik“, ein Online-Medium, publik.

Die 50’000 kommen vom Swiss Finance Institute. Das ist ein Think-Tank von Swiss Banking. Das SFI, wie es kurz heisst, zahlt je 50’000 pro Jahr an rund 100 Finanz-Professoren.

Macht Millionen. Im Gegenzug erhält das SFI „schöne“ Studien.

Die Gelehrten würden völlig unabhängig vom SFI solche Publikationen erstellen, kontert ein Sprecher.

Was stimmt?

Das SFI erhält das viele Geld, das sie für die SFI-Professoren wie Ongena benötigt, von der Schweizerischen Bankiervereinigung.

Kurz: Swiss Banking. Diese wiederum finanziert sich durch jährliche Beiträge ihrer Mitglieder – die Banken.

Je grösser das Geldhaus ist, desto mehr schreibt sie auf den Scheck für Swiss Banking. Der grösste – mit Abstand – trägt als Absender die Bahnhofstrasse 45, 8001 Zürich.

Der Hauptsitz der globalen UBS, der „Monster“-Bank der Schweiz, wie die NZZ schrieb. Dort haben Colm Kelleher als Präsident und Sergio Ermotti als CEO das ultimative Kommando.

Die Zwei lobbyieren so intensiv wie noch niemand vor ihnen. Sie haben guten Grund dafür: Wegen der neuen Grösse durch die CS-Integration droht ihnen die Politik, mehr Kapital aufzunötigen.

Dagegen stemmen sie sich. Denn Eigenkapital, sprich Robustheit, hat seinen Preis und erschwert den eigenen Bonus. Dafür profitiert der Steuerzahler: Sein Risiko, die Bank mit seinem Obolus retten zu müssen, sinkt.

Die Gemengelage ist hinlänglich bekannt. Doch jetzt steuert die Schweiz mit grossem Tempo Richtung High Noon. Noch im 2024 sollte der PUK-Bericht zur CS erscheinen.

Ab Januar 2025 ist dann im Parlament die grosse Debatte zur Zukunft geplant: Wie viel eigenes Kapital muss die UBS für ihre Töchter in New York und London vorhalten?

Wie stark werden ihre obersten 500 Köpfe namentlich und mit eigener Unterschrift in einem Finma-Register als direkt Verantwortliche für konkrete Risiken festgehalten?

Das Seilziehen nimmt Fahrt auf. Koordiniert wird es von der Bankiervereinigung, eben der massgeblich von der Bahnhofstrasse 45 finanzierten Swiss Banking.

Dort haben zwei das Sagen: Marcel Rohner und Roman Studer. Rohner war bis 2009 CEO der … UBS. Studer war bis 2023 „Governmental Affairs Schweiz“-Chef bei der … UBS.

Der Dritte im Bunde der Big Lobby heisst Lukas Gähwiler, auch Schweizer auch täglich mit Lobbying beschäftigt, auch bei der … UBS. Gähwiler ist Vize-Präsident, Nummer 2 im VR.

Rohner war in seiner Zeit an der Bahnhofstrasse kolossol gescheitert. Die Schweiz musste fast mit 70 Milliarden Nationalbank-Geld ins Risiko. Letztlich handelt es sich um Steuersubstrat.

Gähwiler ist der typische Vize. Nach ganz oben hat es der Langnauer, der stolz ist auf seinen Weinkeller, nie geschafft.

Dafür darf er in den zentralen Gremien sitzen. So auch im VR von Ringier, dem einflussreichen Boulevardmedium des Landes.

Die Folgen dieses engmaschigen Netzwerkes wirkt sich in der Studie von Professor Ongena schon im ersten Satz von dessen „Papers“ günstig für die UBS-Chefs aus.

„Eigenkapitalanforderungen sind eines der wichtigsten von politischen Entscheidungstragenden im Bankensektor eingesetzten Instrumente“, lautet er.

Kapital als politischer Faktor: „Framing“ vom Feinsten. Übertragen auf Vorschriften fürs Bauen könnte ein Bau-Wissenschaftler festhalten: „Das Gegengewicht am Baukran ist ein Politikum.“

Suggestiv-Wissenschaft in Reinkultur, nennt es ein Kritiker des aktuellen Banken-Lobbyings.

Laut dem sei auch Ongenas zweiter Satz in dessen „Eigenkapitalanforderungen für Banken: Warum, wie hoch, sollte man sie erhöhen, welche Alternativen gibt es?“ verräterisch. Er lautet:

„In dieser Public Discussion Note erörtern wir (die) Daseinsberechtigung (der Kapitalanforderungen), wie sie derzeit umgesetzt werden, welche Folgen eine Erhöhung haben könnte und welche alternativen Instrumente politische Entscheidungstragende zur Zielerreichung einsetzen könnten.“

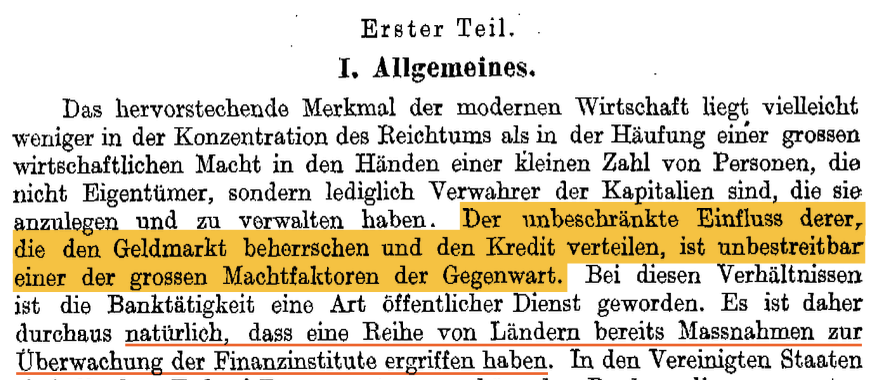

Die „Daseinsberechtigung“ ist längst gegeben – und absolut unbestritten. In seiner „Botschaft (…) an die Bundesversammlung betreffend den Entwurf eines Bundesgesetzes über die Banken und Sparkassen“ schrieb der Bundesrat am 2. Februar 1934:

„Der unbeschränkte Einfluss derer, die den Geldmarkt beherrschen und den Kredit verteilen, ist unbestreitbar einer der grossen Machtfaktoren der Gegenwart.“ Und fuhr fort:

„Die jüngsten Ereignisse haben gezeigt, dass nichts unterlassen werden darf, um die Sicherheit und die Solidität der Banken zu verstärken.“

Mehr Kapital, mehr Sicherheit, mehr Stabilität – der Dreiklang gilt seit Erfindung des Bankgeschäfts. Doch genau das hinterfragen jetzt die von der UBS finanzierten Wissenschaftler.

Sie spielen „Pro und Contra“ mit etwas, das in Stein gemeisselt ist. Statt die Gleichung „Mehr Kapital=mehr Sicherheit“ als gegeben zu nehmen, lanciert Professor Ongena in seiner Studie „Alternativen“.

„Änderungen bei der Vergabe von Banklizenzen, die Einlagensicherung, Beleihungsquoten, Bankenwachstum, Fusionen und Übernahmen, politische Verbindungen, die Vergütung von Führungspersonen und die Dividendeneinbehaltung“:

Dies alles könnten die „politischen Entscheidungstragenden zur Erreichung ähnlicher Ziele“ ebenso gut einsetzen.

Dass die „Alternativ“-Medizin vor allem gänzlich schmerzfrei fürs Einkommen der Ermottis dieser Bankenwelt wäre, dazu findet sich nichts beim SFI-Prof.

Mit seiner nächsten Aussage begibt sich der Uni Zürich-Wissenschaftler in „Alice im Wunderland“. „Geringere Risiken gehen in der Regel mit geringeren Renditeerwartungen einher“, schreibt er. Und folgert:

„In diesem Fall kann eine Verringerung des Risikos zu einer geringeren Kreditvergabe (mittelfristig), einem geringeren erwarteten Wirtschaftswachstum, einem geringeren erwarteten Steueraufkommen, einer geringeren erwarteten Beschäftigung und letztlich einem geringeren erwarteten Lebensstandard führen.“

Diesem Schluss liegt die Überzeugung zugrunde, dass die Bankenchefs für ihr Business einen Gewinn budgetieren, der direkt von der Regulierung bestimmt wird. Mehr Regulierung gleich weniger Rendite, weniger Regulierung gleich mehr Profit.

Führen Ermotti und Kelleher so ihr Business? Definiert Urs Baumann seinen erwarteten ZKB-Gewinn auf diese Weise? Kaum. Solch mechanistisches Verhalten ist lebensfremd.

Doch es erfüllt den „Auftrag“. Die Banken-Lobby hält sich das Swiss Finance Institute, dieses zahlt Finanz-Professoren an den wichtigsten Hochschulen einen fixen jährlichen Bonus.

Quasi im Gegenzug schneit es die gewünschten Studien ins Haus. Und zwar genau rechtzeitig für die anstehenden entscheidenden Weichenstellungen in der Politik.

Wie sehr die Wissenschaft rund ums Bankgewerbe den Fokus in den letzten Jahrzehnten verschoben hat, zeigt nur schon der Name des zuständigen Departements.

Legte Gründer Professor Ernst Kilgus den Fokus an der Uni Zürich bei seinem „Institut für schweizerisches Bankenwesen“ auf Bilanzwissen, bekamen Derivative und Swaps bei der Umbenennung von 2011 in „Departement für Banking und Finance“ Auftrieb.

Dass die neue Lehre auf der ganzen Linie gesiegt hat, zeigt die neuerliche Umbenennung: „Department of Finance“ heisst seit kurzem das einstige Institut fürs hiesige „Bankenwesen“.

Mit der Bezeichnung hat auch der Fokus geändert. Nicht mehr das Wissen von Buchhaltung und Bilanz einer Bank bestimmt über Auswahl und Förderung der Professoren.

Sondern entscheidend sind heute Mathematik und Kenntnisse moderner Finanzprodukte. Das wäre, wie wenn das Bau-Departement ausschliesslich Gelehrte für Wasser, Statik und Materialien hervorbrächte. Aber keine Architekten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…nach der CS ist vor der UBS…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die US-Banken haben sich vor der Finanzkrise genau gleich verhalten und lobbyiert wie heute die UBS. Also müssen sich die Steuerzahler jetzt schon auf eine Rettung in 5 Jahren vorbereiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich haben auch eine Studie gemacht, die gebe ich für 40‘000.- her.

Sie kommt zum Ergebnis TRENNBANKENSYSTEM

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hohe Saläre für Wirtschaftswissenschafter – das ist der Grund, weshalb diese Wissenschaft nicht vom Fleck kommt.

Die Geldtheorie enthält gravierende Irrtümer. Einen davon habe ich hier vor 10 Jahren aufgedeckt: Geld ist nicht ein Aktivkredit, der über einen Geldmultiplikator in die Wirtschaft fliesst, sondern es entsteht bei jedem Kredit neu. Dabei wird die Geldemittentin zur Schuldnerin.

Auch mein früherer Kollege Ermotti weiss nicht, wie Geld entsteht (siehe sein Tessiner-Interview).

Die Banken und SNB dulden nur „Ja-Sager“.

Diese werden mit exorbitanten Belohnungen geködert.

Wer akademisch exakt analysiert ist unerwünscht, weil das Machtgefüge wackelt.

Also schmiert man falsche Propheten.

Die Quittung dafür wird kommen.

Dr. Marc Meyer, SNB-Beobachter

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles unterwandert, finanziert und gesteuert von der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstens ist auffallend und stossend, wie sehr sich das von der UBS im grossen Rahmen finanzierte Institut und dessen Professoren aus der ganzen CS/UBS-Diskussion herausgehalten haben. So wird man unglaubwürdig.

Zweitens hat sich die mit öffentlichen Geldern hauptsächlich finanzierte Universität Zürich mit diesem Sponsoring durch Banken selbst geschadet. Wissenschaft soll unabhängig sein. Die Uni hat sich damit diskreditiert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vergesst alles was ihr hört.

Es geht nicht um das Unternehmen, nicht um die Kunden und schon gar nicht um soziale Verantwortung.

Das Senior Management will nur eines: IHREN BONUS OPTIMIEREN KÖNNEN UND AUF DAS NIVEAU DER USA KOMMEN

Punkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie „kurzsichtig“ muss der Vorstand sein, um sich gegen eine etwas „angemessenere“ Eigenkapitalquote zu wehren?

Welcher vermögende und gebildete Top-Unternehmer will mit einer „Hochrisikobank“ zusammenarbeiten und im Falle einer Krise auf eine Staatsrettung hoffen?

Wer halbwegs intelligent ist sucht sich keine Bank mit „großem Namen“, sondern eine Bank die solide finanziert ist, damit er im Falle einer Krise nicht um sein Vermögen bei der Bank zittern muss.

Eine hohe Eigenkapitalquote bedeutet deshalb auch einen hohen Wettbewerbsvorteil, den man den Kunden gegenüber kommunizieren kann!

Will der UBS-Vorstand bestenfalls mit den vielen weltweiten „Brot und Butter“-Kreditinstituten um durchschnittliche Kunden kämpfen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wussten doch alle schon, als dieses Institut gegründet wurde, oder?

Genau dasselbe wurde mit dem von der UBS gesponsorten Institut an der Uni Zürich bezweckt: https://www.tagesanzeiger.ch/sponsoring-vertrag-zwischen-ubs-und-der-uni-zuerich-veroeffentlicht-714986285456

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Sie Kredit von einer Bank wollen ist Eigenkapital und ein solider Ertrag das Wichtigste. Warum soll das für eine Bank anderst sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist der Grund, warum die Schweizer Finanzprofessoren den CS-Kollaps begünstigten statt durch kritische Studien verhinderten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tagesaktuelle Nachrichten ist nicht so euer Ding, was IP?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich lukas so läuft das in der Schweiz das hört man dann auch vor Gericht in etwa so:

Es ist nicht Willkürlich weil eine andere Lösung auch geeignet sogar besser geeignete wäre nach aktuellen Wissensstand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist wie bei jeder Studie: Sie hat einen Zweck, der praktisch 100% denen dient, welche die Studie finanzieren. Kommt man zu einem anderen Schluss als dem ursprünglichen Ziel – was äusserst selten vorkommt – wird die Studie nie veröffentlicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das liebe Geld und dessen Söldner. Nichts Neues in der Schweizer Geschichte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

verstehe gar nicht, wieso man mit der ubs verhandeln muss, um deren reserven.

die snb und ihr finma sollen einfach entscheiden, wieviel eigenkapital die ubs haben muss, für ihre grösse und fertig.

weil sie es nicht so machen, tanzt die ubs uns auf der nase rum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man die UBS trennen würde in eine Schweizer (Retail- und Insitutional-) Bank und in eine internationale Vermögensbank (für „Kunden, welche Casino-Banking gerne in Kauf nehmen), dann könnte man differenzierter über die Kapitalanforderungen diskutieren.

Wenn der Herr Professor nicht selbst in seinem Werk auf solche Ideen kam, dann dürfte die Seriosität der Studie wohl angezweifelt und dem gemeinen Lobbyismus zugeordnet werden.

Da ich das Papier selbst nicht gelesen habe, enthalte ich mich vorläufig noch eines Urteils.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SouthcoastPet!

Wenn wir ehrlich mit uns sind wissen wir doch,dass sich praktisch alles wiederholt.

Die UBS benötigte mal kurzfristig ein paar Dutzend Milliarden ……..Alles ging glücklicherweise für die Steuerzahler gut.

Wo ist denn die CS?

Was für einen seriösen Handwerker gilt,sparen für Notfälle,sollte auch für

von Managern geführte Banken so sein!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rücklagen und Rückstellungen machen nicht nur „seriöse“ Handwerker 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

«Man muss die UBS jetzt einfach ein Jahr oder zwei in Ruhe lassen»

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz genau!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ueli bisch du das? Gang wieder am Bachtel go zelte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Diktatur „ fordert, dass das Volk ruhig bleibt und dies nicht nur 1-2 Jahre! Das letztere sehen Sie, LT, leider 😑!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Chunt scho guet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

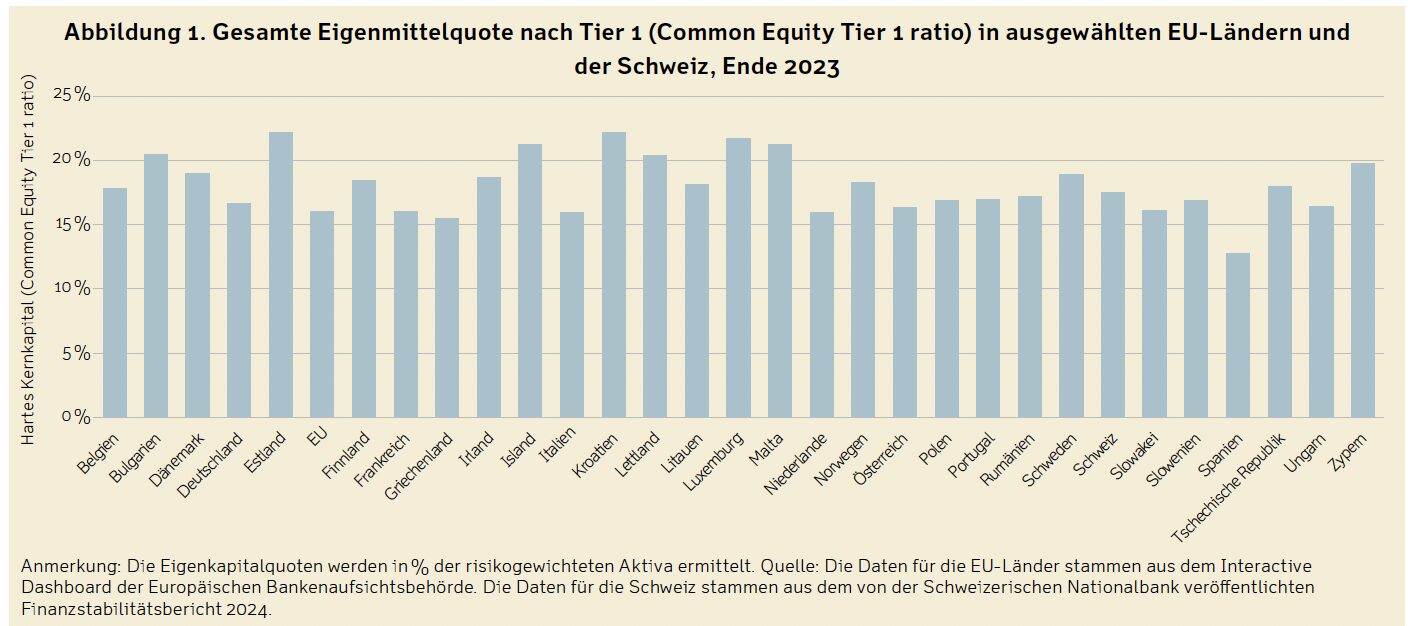

Welches der in der Grafik aufgeführten Ländern hat auch nur annähernd ein so grosses Risiko mit ihren Banken wie die Schweiz. Für versicherte Risiken muss man zahlen, das weiss jeder der eine Versicherung abschliesst. Daher ist eine massive Erhöhung des Eigenkapitals unumgänglich. Das genügt aber nicht, die Grossbanken müssen dem Staat auch eine jährliche Versicherungsprämie zahlen. Die Bonuskriterien der obersten Manager müssen messbar sein und bei der FINMA hinterlegt werden. Es besteht dabei eine gewisse rückwirkende Haftung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist halt schon so, dass die Schweizer Banken dann nicht mehr konkurrenzfähig wären. Die Lösung wäre ein Trennbanken-System, aber selbst da lassen sich unsere Politiker von den Lobbyisten manipulieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Huch, wer hätte so etwas auch ahnen können, als dieses Institut geschaffen wurde?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Juristen erlauben das Lügen ausdrücklich, wenn es eigenen Interessen dient. Trump wird damit Präsident. Und schon Odysseus hatte dem Zyklopen Polyphem gesagt, er hiesse ‚Niemand‘.

Weshalb sollten Professoren dann nicht lügen dürfen, insbesondere wenn es doch einem guten Zweck dient?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum ziehen die nicht ins Ausland und liegen dann anderen Steuerzahlern auf der Tasche, z.B., USA die haben eh viel Schulden und Bankenprobleme, dann kommt es auf einen mehr oder weniger auch nicht mehr an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die USA haben u.a. auch Probleme, weil sie ihr

Geld in der Schweiz investiert haben …!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So viele Schulden hat die USA gar nicht; Es gibt genügend Banken in der Schweiz, die sich um Milliardenbeträge erpressen lassen, so dass sich

das Staatsbudget der USA damit ganz gut aufpolieren lässt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das erinnet mich an die ganzen von der Raucher Lobby finanzierten Studien, dass Rauchen nicht schädlich ist :):):).

Ich kenne keinen, der das Rauchen nicht bereut hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob Suggestiv-Wissenschaften erlaubt sind müsste man Frau Doktor Jur. Ameti fragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei diesem schwachen Bundesrat und quasi nicht-existentem Parlament, haben unsere Politiker gegen die obersten Bankangestellten der UBS und Co. ZERO Chancen.

Von der traurigen pro forma Existenz der Finma (technische Behörde, wie sich selbst nennt) wollen wir schon gar nicht sprechen.

Die Chefs der Schweiz, nicht nur finanziell, sondern erst Recht politisch sind bei der UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Macht über die „Justiz „ haben Sie bei den finanziellen und politischen Chefs vergessen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Tipp an alle die jetzt bei der UBS die Stelle verloren haben oder noch verlieren werden. In Sprewälder Gurken züchten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Deutschland und Essen passt zusammen wie Russland und Wahrheit.

🤷🏻♂️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann den Fokus nie früh genug verschieben um das gewünschte Ziel zu erreichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Land der Banken, Franken und Steine scheint heute die Sonne. An einem Sontag. Wunderbar. Das Matterhorn aber bröckelt, die UBS aber wirft einen immer grösseren Schatten. Und, Schweizer Banken DNA wird allmählich zu Frankenstein DNA.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stellen Sie sich ein Raum vor in dem eine Besprechung stattfindet.

Darin sind einerseits Hr. Ermotti und Hr. Kelleher, andererseits unsere glorreiche Sieben.

Wer ist da wohl federführend, ist der Boss und bestimmt wo’s langgeht?

Etwa die am Herd oder Cassis? Oder die Primarlehrerin? Die stehen da nur Spalier und verstehen gar nicht um was es geht, und sind Befehlsempfänger.

Die traurige Realität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…hat der Gedankenspieler?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Marlene Amstad (FINMA) hat doch u.a. Bankenerfahrung (CS).

Kann sie nicht? Will sie nicht? Darf sie nicht?

Fragen über Fragen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Alice-im-Wunderland-Aussage ist korret, Herr Hässig. Sie haben hier lediglich etwas von „Budgetierung“ hineininterpretiert.

Je höher die Risiken, desto höher die Rendite (wenn es denn gut geht 😄).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn es gut geht geht es gut, sonst kommt der Steuerzahler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soso….“Sondern entscheidend sind heute Mathematik und Kenntnisse moderner Finanzprodukte.“

Das Staatsdefizit ermöglicht den Saldo des Geldsparens der Privaten und der auf das Staatsdefizit bezogene Multiplikator ist der Kehrwert der privaten Geldsparquote. Diese willfährigen Gestalten aller Coleur argumentieren nicht deshalb, weil ökonomische Zusammenhänge so kompliziert wären, sondern weil sich nur aus konstruierten Modellen die den herrschenden Interessen dienenden Behauptungen herleiten lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Trennbankenregelung allein für die UBS würde die Big-to-fail-Regelung elegant nachhaltig entschärfen. Aber die Politiker haben nicht den Mut dazu, dabei wäre die Zeit reif und das Verständnis in der breiten Bevölkerung gross.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

weil es längst eine Idee von Christoph Blocher ist.

Die Schmach noch einmal, wie seinerzeit vor der Elends-Union, von ihm gerettet worden zu sein, verkraften die Nieten in Bern nicht noch ein Mal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…NICHTS❗

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ernst Kilgus, mein Bankprofessor 1973-77 muss das nicht mehr erleben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS hat sich die hoch toxische Credit Suisse einverleibt. Da braucht es keine Professoren und Studien. Gut gehen kann das nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS wehrt sich mit Händen und Füßen gegen eine Erhöhung der Eigenmittel. Auch das Trennbanken System wurde abgelehnt. Eine Erhöhung des Eigenkapitals sei eine Belastung für die UBS, so wird argumentiert. Der wahre Grund ist, dass dann weniger gefährliche Geschäfte gemacht werden können, und somit weniger Boni fließen. So wie die UBS jetzt aufgestellt ist, könnte eine Insolvenz zukünftig jederzeit wieder passieren. Wenn so eine Monsterbank wie die UBS zusammenbricht, wäre das eine perfekte Katastrophe für die Schweiz.

Was mich nervt, die Vergangenheit der UBS wird nicht erwähnt, die exzentrische Spekulation mit Derivaten im Jahr 2007/2008 die zum Ende der UBS führten ist kein Thema. Unsere Politiker werden erneut kuschen und die UBS weiter als Risiko Bank gewähren lassen. Und die Finma, unsere Bankensufsicht ohne Kompetenzen wird den nächsten Absturz wieder verschlafen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ende der UBS ?? Hab ich was verpasst ?

Die UBS hatte während der grössten Finanzkrise der Neuzeit ein gleiches

Problem wie die Grossbanken in den USA, England, Frankreich, Deutschland, Irland, Holland, Italien, etc. : Die Märkte waren nicht mehr liquide. Es gab keine Käufer ! Die SNB half mit einem genialen Plan. Der Steuerzahler machte nach ausgestandener Krise einen Milliarden- Gewinn ! Das sind die Fakten !!

Nein , so wie die UBS jetzt aufgestellt ist als grösster Vermögensverwalter der Welt ist eine Insolvenz undenkbar !

Seien wir Schweizer stolz auf einen erfolgreichen Weltkonzern und tragen wir Sorge, dass dieser seine Steuern weiterhin in der Schweiz bezahlt.

Danke allen UBS ler , die jeden Tag das Beste geben !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ziemlich eindeutige Stellungnahme für eine unregulierte UBS. Das Risiko wird hier total ausgeblendet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn es einen Bank run gibt und das Vertrauen weg ist, kann man noch so viel Eigenkapital haben, es hilft nicht. Einzig die Garantie oder Hilfe eines Staates verbessert die Situation. Um ein solches Szenario zu vermeiden, sollte man das Vertrauen der Kunden nicht verlieren und bei wiederkehrenden Problemen eingreifen. Brauch ich kein Paper zu schreiben um diese Erkenntnis zu gewinnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wollen die Loser hier nicht hören und es schon gar nicht zugeben. Sie wollen der UBS das Leben so schwer wie möglich machen und Jammern dann, wenn die Preise rauf gehen. Die Dummheit der IP Jünger ist grenzenlos

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thiam hat der Schweiz den grössten Rufschaden gebracht. Und KJS sollte nie mehr seine Hasstiraden schreiben dürfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal ein Artikel in Klartext! Bravo!

Es scheint mir höchste Zeit für eine Initiative:

„Das Schweizer Volk wird nie wieder ein Finanzinstitut mit Steuergeldern retten!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hat einer nicht begriffen, was „systemrelevant“ bedeutet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An Hallo

Dann machen wir die Banken mit den richtigen Massnahmen über eine Initiative viel weniger Systemrelevant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Du sollst mit Deinen Pfunden wuchern“

Die Banker kennen sich im alten Testament aus.

Dank den 50 000 pro Professoren Nase gönnen sie sich Milliardenboni.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gut beschrieben, wie die Mechanik funktioniert und weshalb niemand kommen sah, was kommen wird. Vielleicht ist dies manchen zu simple, wenn man sagt, das kann nicht gutgehen. Aber am Ende wird es so sein, mit dem Unterschied, dass es diesmal den einzelnen Bürger betrifft, denn wenn die UBS gerettet werden muss, dann gibts keinen Hintertüren-Trick wie bei der CS Dann gibt es politische Konsequenzen, die lauten: entweder erhält man Rettungsgelder von der EU und akzeptiert auch deren Doktrin oder die Schweiz geht für lange Zeit ins Tal der tränen – ist ja klar, für was sich Politiker entscheiden werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Wermelinger

ich fürchte schon länger, dass genau das der Plan ist. Die CH in die EU und in den EUR zwingen. Das Volk würde dem nie zustimmen, darum wollen gewisse Kreise Sachzwänge herbei schaffen.

Investieren Sie rechtzeitig in Sachwerte und vermeiden Sie Schulden. Ausser Sie wollen auch in den EUR und die EU.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

AAA

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas,

einen Tipp respektive eine Bitte.

Bitte beginne bei der Freischaltung der Kommentare bei den ÄLTESTEN / ERSTEN / FRÜHSTEN.

Die aktuelle willkürliche Auswahl hat KEINE Aussagekraft.

Sonst kann man das mit den Daumenhochs, die Du ja aufschaltest neben den jeweiligen Aussagen, nur noch in Relation zum Zeitpunkt, als Du diese Aussage zufällig freigegeben hast, und als Zufallsresultat sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die jetzige Reihenfolge macht aus Sicht des Blog-Betreibers durchaus Sinn. Wenig genehme Kommentare werden spät aufgeschaltet, damit sie keine Likes erhalten und so aussehen als kämen sie schlecht an.

Kommentare, welche zuviele Likes erhalten werden von Amtes wegen zurückgesetzt. Gestern war ein Kommentar dabei, welcher -44 Likes hatte.

Andere haben bereits Sekunden nach dem Aufschalten 50+ Likes.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aussagen werden nicht zufällig frei gegeben. IP kritische Stimmen werden in der Regel ganz zuletzt aufgeschaltet. Angezeigt werden sie dann aber in der Reihenfolge des Abgabe-Zeitpunkts. Sprich die arbeitenden Banker, welche die Kommentare direkt um 7 Uhr platzieren, werden dann am Abend oder am nächsten Tag ganz unten aufgeschaltet.

Die Kommentare der Ip Jünger und Loser Truppe, die erst um 10 Uhr aufstehen sammeln in der Zwischenzeit munter ihre Likes

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zusätzlich noch ein Daumen runter button, please. Längst überfällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das kapiert die Nulpe doch eh nicht, was du wünschst!

besser du formulierst deine Wünsche für dich selbst

und kümmerst dich, dass sie in Erfüllung gehen.

Weisst ja: selbst ist der Mann!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rohner war in seiner Zeit an der Bahnhofstrasse kolossal gescheitert. Die Schweiz musste fast mit 70 Milliarden Nationalbank-Geld ins Risiko. Letztlich handelt es sich um Steuersubstrat.“

Kein Wunder war es beim neuen Rohner nicht anders, privat abkassiert haben sie beide. Und wie bis ins Mark verrottet das System ist zeigt der Umstand, dass so einer danach als Präsident der schweizerischen Bankiersvereinigung amtet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Elend hört nicht mehr auf, alleine die Anstellung von Thiam war ein grosser Fehler, der niemals passieren durfte. Aber das System ist noch nicht besser. Die Erfahrung müsste eigentlich angewandt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit Amtsantritt von R. Studer bei der Schweizer Bankiervereinigung wird dort kein Entscheid gefällt und kein Satz veröffentlicht, ohne dass die UBS vorher dazu grünes Licht gibt. Die Analysen und Meinungen der UBS gelten innerhalb der SBVG als Benchmark. Voll demotivierend für die Mitarbeiter. Warum eine eigene Meinung haben, wenn eh nur die Position des grössten Mitglieds ausschlaggebend ist. Das erklärt auch die überdurchschnittlich vielen Abgänge seit Studer dort ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist leider eine gut dokumentierte Tatsache, dass wissenschaftliche Forschungsprojekte von Lobby Gruppen durch finanzielle Anreize manipuliert und verzerrt werden. Sei es im Gesundheitswesen oder in der Nahrungsmittelindustrie und nun anscheinend auch im Finanzbereich. Ich bin selbst an einer ausländischen Universität tätig und meine Empfehlung an Konsumenten von wissenschaftlichen Studien ist immer «when in doubt, follow the money».

Es muss klar und unmissverständlich gesagt werden, mit zunehmender Konzentration im Bankwesen, müssen strengere Gesetze und Verordnungen geschaffen werden. Das systemische Risiko in der Schweiz ist heute auf einem Niveau, das keine Kompromisse mehr zulässt. Selbst wenn es heisst, dass Banken zu einer Infrastruktur werden, wie Wasser oder Elektrizität: geringere Rendite für die Aktionäre aber wesentlich mehr Sicherheit für die Gesamtwirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die methode hat in deutschland schon seit jahren hochkonjunktur. wie in faust beschrieben: ein titel muß her. fassade ist alles.

ein ‚experte‘ in form eines dr-titels. da der dr glatter btrug ist, uninteressant. dann: in der jetzigen sollte der dr an ein goldstück aus dem nahen osten gehen. erschlägt zwei fliegen mit einer klappe: erstens ein vorzeige migrant, zweiten: kommt einer auf die tollkühne idee, unseren ‚experten‘ als niete zu entlarven, ist er sofort ein ausländerfeind und wird von der von merkel zurecht geformten medienlandschaft fertig gemacht. ud zwar endgültig. ein prachtexemplar dieser retorten dotores und ‚professoren ist latif (‚fernseh-latif‘). diese typen tummeln sich dann rudelweise in sogenannten think-tanks, die dem unwissenden normalbürger ungeheure fachkompetenz suggerieren sollen, wie die titel auch. kommt in deutschland immer an. nicht umsonst hatte der disney verlag frau dr. erika fuchs als statthalter in deutschland ausgesucht. wegen des dr.-titels! allerdings konnte die was. latif kann nichts und ist mitglied im notorischen heißeluft föhn ‚club of rome‘.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe seit Jahren zu wie die schweizerische Bankenwirtschaft herunter gewirtschaftet wird.Nachdem der Fall CS die ganze Welt auf die Banksimpel in der Schweiz aufmerksam gemacht hat, ist der Ruf dahin.Es glaube es geht jetzt alles runter mit der UBS. Die Konkurrenz grinst schon lange über den langsamen Verfalle des CH Bankwesens.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal ganz ehrlich: Die Banken würden doch alle möglichen Studien finanzieren damit ihre Position bestätigt, und vor allem eine effektivere Regulierung weitgehend verhindert wird.

Und warum machen Lobbyisten das? Weil in unserer Gesellschaft keinerlei eigenständiges Denken geschweige denn Logik praktiziert wird, und keinerlei Sachverstand mehr vorhanden ist!

Bestes Beispiel ist doch die angeordnete CS/UBS Fusion: Man rühmt sich für eine „privatwirtschaftliche Lösung“ stellt dann aber fest, das die neue Bank deutlich größer und risikoreicher ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn dieser Professor mitmachen darf warum ich nicht, ah ja – für den Normalo ist das zu kompliziert. Der soll den Mund halten.

Banken und Finanzintermediäre tragen immer weniger zu unserem BIP bei (ohne Versicherungen), aktuell bei weniger als 6% wenn ich die neuesten Angaben richtig interpretiere. Dieser Industriezweig profitiert jedoch überproportional von der Infrastruktur, dem starken Schweizerfranken sowie der rechtliche/wirtschaftlichen Sicherheit (auch die TBTF-Garantie gehört dazu) welche die Schweiz Investoren bietet. Die internationale Wettbewerbsfähigkeit der schweizerischen Bankenindustrie, primär in Asien und USA, ist aufgrund von Protektion und anderen politischen Einflüssen, weiter unter Druck. Innovation bei den traditionellen Banken ist ebenso Fehlanzeige.

Demgegenüber stehen die Industrie- und Service-Dienstleistung-Branchen an der Top-Position des BIP. Nur schon an den Börsenkursentwicklung des SPI über 3-5 Jahre sieht man wer zu den Stars (Hidden Champions) im internationalen Geschäft gehört. Meist KMU’s welche oftmals nicht mal an der Börse gelistet sind und welche nur in der Lokal- oder Fachmedien Erwähnung finden.

Konsequenz: reduzieren wir die Bankenindustrie und Ihre Produkte / Dienstleistungen auf diejenigen welche unserer schweizerischen Ökonomie nachhaltig von Nutzen sind. Erste Schritte:

1. Eigenkapital erhöhen

2. Trennbanken-System wieder einführen

3. Abgeltung für einen TBTF-Status in einen staatlichen Versicherungs-Fund

4. Risiko-gewichtete Aktiven sind keine Aktiven mehr sondern Passive (lol, Ironie off)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

100% ihrer Meinung. Als Ergänzung muss in dieser Branche die Bonuskultur von der FINMA vorgegeben, durchgesetzt und kontrolliert werden, insbesondere beim oberen Kader (nicht nur GL). Die Bedingungen für einen Bonus müssen auf allen Stufen messbar und kontrollierbar sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ciao Schnucki, wir werden dich vermissen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Grafik gibt die erweiterte Tier 1 wieder in dieser Tier 1 ist auch sehr vieles das im Extremfall nicht verwertet werden kann. Wichtig ist eigentlich nur die harte / reine Tier 1. Aber da sieht es bei den Schweizer Grossbanken noch schlechter aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsächlich hilft ab und zu eine professionelle Analyse und fundierte Fakten und Zahlen zur Meinungsbildung. Etwas mehr davon würde auch diesem Medium gut anstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du solltest nicht täglich in den Spiegel schauen wenn Du es nicht aushälst.

🤷🏻♂️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Viele russische Zahnärzte aus der Grenzregion fahren regelmässig mit ihrem mit Raubgeld finanzierten Nobelhobel in die Schweiz und versuchen sich mit ihren ebenfalls geraubten UA Schildern zu tarnen.

Da bahnt sich wieder was an. 🤷🏻♂️

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist generell ein bisschen ein Fluch, dass die Hochschulen den Drittmitteln hinterherhecheln.

Die Idee hierbei ist natürlich, den Kontakt zur Praxis und Anwendung nicht zu verlieren und Relevantes zu erforschen. Drittmitteln aus Forschungsförderung, z.B. Nationalfonds Projekte oder KTI Projekte (wobei da immer mindestens ein Wirtschaftspartner dabei ist) sind natürlich nicht uninteressant.

Wenn aber Lobbyorganisationen und Unternehmen direkt etwas in Auftrag geben, was auf „bestellte“ (Forschungs-) Ergebnisse hinausläuft wird es kritisch (also vor allem im politischen oder gesellschaftlichen Sektor). Geld und Macht ist (sehr) verführerisch für bestimmte Personen. Eitelkeit gibt es auch bei Wissenschaftlern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das haben Sie 8 Jahre ausgehalten? Einfach unglaublich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Krug geht zum Brunnen, bis er zerbricht bzw. zerschellt.

Lerneffekt = Fehlanzeige.

Lernresistent bis zum bitteren Crash.

Verantwortung übernehmen? Kostet zuviel.

Das bittere Ende naht. Mit und ohne Finma.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS soll ihr Domizil nach London oder New York verlegen. Ich will diese nicht mehr in der Schweiz.

Bei Vertrauenschwund nützt auch noch so viel Eigenkapital nichts.

Die Assets werden dann nicht mehr zu going-concern bewertet, weil bei einem Bankrun alles liquidiert werden muss – beziehungsweise das wird nicht geschehen weil der Bund und die SNB einspringen.

Auf Risiko der Steuerzahler und mit dem ganzen Benefit für die Bank und ihre Manager.

Das war so bei der UBS und auch bei der CS. Und es wird wieder so sein, nur dass es diesmal zum Kollaps der Schweiz kommen könnte wie damals in Irland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und die Milliarden an Steuereinnahmen, die damit flöten gehen, kompensierst Du aus Deinem Sack? Die Zehntausenden von Arbeitsstellen die verschwinden auch?

IP Stänkerer zu sein ist so schön. Man muss nichts können und kann mit den „Grossen“ mitreden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Zweck heiligt die Mittel. Und wenn der Zweck mehr Geld ist …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SFI-Professoren sind der Grundlagenforschung verpflichet und nicht der UBS. Geldzahlungen durch das SFI an einzelne Professuren dienen einzig dem Zweck, den Schweizer Forschungsstandort, der im Vergleich mit angelsäschischen Universitäten deutlich geringere Entschädigungen ausrichtet, konkurrenzfähig zu halten bzw. den Salär-Gap zu minimieren. Dabei werden besagte Zahlungen transparent ausgewiesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt nichts, was ein Banker mehr fürchtet als höhere Eigenkapitalanforderungen. Eigenkapital ist der Erzfeind des Profits und der Rendite. Nur mit maximalem Leverage sind anständige Boni möglich. Wenn’s schief geht, schnüren wir halt ein staatliches Rettungspaket, aber dieses Restrisiko triggert sowieso nur alle 100 Mio. Jahre gemäss den Berechnungen unserer Uni-Professoren. Don’t worry!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Weg zum nächsten Bankendesaster ist mit gekauften Professoren gepflastert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein überaus schlauer Kommentar, ich bin beeindruckt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genial! Unbeschränkte Risiken fahren, und wenn der zu Gewinn überschiessen droht, an uns als Super-Bonus verteilen! Ich sag’s immerdiese gekauften Professoren sind ihr Geld wert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer kürzlich mit der UBS zu tun hatte, weiss das die Qualität der CS längst unterschritten wurde. Nur eine Frage der Zeit bis die UBS wieder Unterstützung braucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer besagte Public Discussion Note (PDN) des SFI zum Thema Eigenkapital liest – sie ist übrigens über die Homepage von SFI einsehbar – wird feststellen, dass die beiden Autoren erstklassige Grundlagenforschung zum Thema publiziert haben. Hier von einem Goodwill-Paper zu sprechen, blendet aus, dass der Sachverhalt die gängige Meinung der akademischen (Finanz-)Welt zum Thema reflektiert. Nicht mehr und nicht weniger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist ja das tragische. Durch die Vermischung mit Lobbygeld, ist es für den Laien nicht mehr möglich zwischen seriöser und gefälliger Analyse zu unterscheiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Big budget for S.F.I.