Die Julius Bär-Führung unter CEO Stefan Bollinger atmet auf. Keine neuen Private Debt-Leichen gefunden.

Ansonsten sind die heute präsentierten Halbjahres-Zahlen wenig berauschend. Der Gewinn von Januar bis Ende Juni sackt um 35 Prozent ab.

Auch wenn dies mit Benko und weiteren Altlasten zusammenhängt: Die wichtigste Zürcher Privatbank bleibt ein Sorgenkind.

Sie ist viel zu teuer.

Ihre Kosten steigen und steigen. Im Verhältnis zu den Einnahmen gings von 71 Prozent Cost-Income auf 73 Prozent hoch.

Eine Weltreise – in die falsche Richtung.

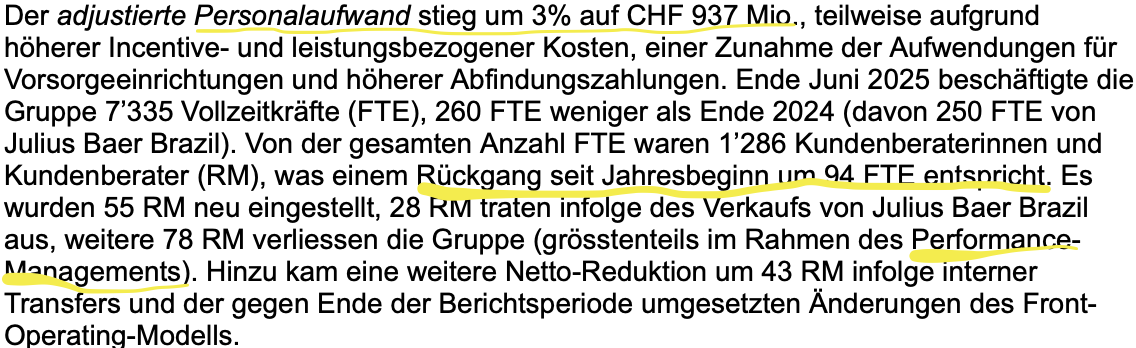

Alles zeigt nach oben: Die Löhne und Boni erhöhten sich um 3 Prozent – „teilweise aufgrund höherer Incentive- und leistungsbezogener Kosten“.

Die IT und übrigen allgemeinen Kosten machten ein Prozent mehr aus im Vorjahresvergleich, die Abschreiber stiegen deutlich.

Die Folge des fulminant gescheiterten IT-Plattform-Streamlinings mit Asien, Schweiz und Luxemburg. Nic Dreckmann, der verantwortliche COO, sitzt weiter sicher im Sattel.

Damit bewegt sich die Bank in die falsche Richtung. Ihre Führung hatte Anfang Jahr ein hartes Sparprogramm mit Hunderten von Entlassungen und Stellenstreichungen lanciert.

Das Geldausgeben ging munter weiter, als ob nichts wäre. Per Mitte Jahr seien die Vollzeitstellen im Vergleich zu Ende 2024 um 260 gesunken, so die Bär heute früh.

Doch das hängt mit dem Exit in Brasilien zusammen. Dadurch sank der Jobetat um 250. Faktisch nichts gemacht.

Bei den Beratern an der Front tat sich doch etwas. Fast 100 verschwanden netto, das Total der Relationship Manager (RM) fiel knapp unter 1’300.

„78 RM verliessen die Gruppe (grösstenteils im Rahmen des Performance-Managements)“, so die Bär-Bank in ihrer Mitteilung.

Zu wenig geliefert – oder nicht mehr happy: Bei Bär seien die Besten am Herumschauen, sagen Headhunter.

Die Besten sind schon lange weg.

Das stimmt. Es ist aber nicht so, dass sie irgendwo anders angeheuert haben…

Derzeit ist JB kein schlechtes Arbeitsgeber. Andere Banken verlangen mindestens 250-300 Mio. hochtentable Assets (80-100 Bps) nicht einfach !

Ich hatte viel Bär Aktien beim ursprünglichen Herr Bär, als er zurücktrat habe ich alle verkauft und nie bereut. Etwas Menschenknntnisse schaden nicht wenn man Aktien besitzt.

who cares?

Me

Wayne

Kai Ahnig

Wir sollten dem Goldman-Sachs Typen Bollinger noch ein wenig Zeit geben.

Ich glaube, dass es Ende Jahr bei den Bären besser aussehen wird. Neu-

geldzuflüsse sind gestiegen.

NEU – GELD Zufluss und in welcher Währung? Falls es zu einer Währungsreform kommt..

Gold man machts!

Danke K. Stockalper – ich bin auch Ihrer Ansicht. Vergessen wir bitte nicht, dass Bollinger erst seit einem halben (!!!) Jahr in der Chef-Etage sitzt. Solche anvisierten Änderungen passieren nicht über Nacht. Das braucht seine Zeit a) um diese umzusetzen und b) bis wir eine Wirkung feststellen können. Und noch etwas: Als ehemaliger „Bär“-Angestellter muss ich heute feststellen, dass der psychologische Übergang einer Familien-bezogenen Bank bis zu dem Status der heutigen Bank Bär sehr, sehr lange dauert.

Ich habe Aktien der Bank Bär bei CHF 56.71 – im Frühling gekauft. Bleibe gerne dabei.

Also, Ihr lieben ‚Ungeduldigen‘: Gemach, gemach.

Wenn der Bär keinen Gewinn macht, liegt’s wohl nicht am Honig, sondern an den falschen Imkern. Vielleicht sollte man mal bei den Team Heads sparen – da sitzt oft mehr Ego als Expertise. Die Berater fliegen raus wegen ‘Performance’? Klar, wenn man mit einem Bleigurt schwimmen soll, bringt auch das beste Kraulen nix.

Nur Egos. Ob es Bollinger irgendwann merkt?

@No Know-how

Sicher nicht, auch er füttert sein grosses Ego…

Lesen sollte man können. Julius Bär macht Gewinn (und dies nicht zu knapp). Nur eben etwas weniger als in der letzten Periode.

Heutzutage verwechseln viele „nicht mehr Gewinn als letztes Mal“ mit „Verlust“.

@Lesen ist Glückssache

Schon klar – technisch gesehen ist es Gewinn. Aber wenn man Dutzende Berater rauswirft, auf Sparkurs geht und trotzdem abrutscht, dann klingt das nicht nach gesundem Geschäft, sondern nach Schönrechnerei mit Rauchschwaden. Gewinn ohne Substanz ist wie Applaus aus dem Tonband.

Endlich einer, der radikal ausmistet mit all den faulen Eiern. Bin sicher, dass die ehrenwerte Bär in Kürze zur alten Stärke zurückfindet und die UBSler mit der zweifelhaften Meute oben in die Schranken weist!

In welche Glaskugel schauen Sie? Träumen sie weiter.

Was haben Sie denn geraucht?

Passt doch mal die Löhne an die Leistung an. Dann noch die Anzahl Mitarbeiter an das was man effektiv braucht. Wenn ich als Arbeitgeber nix verdiene, kann ich auch nix zahlen.

Aber nein, beim Banking muss jeder mindesten 200K pro Jahr kassieren sonst ziehen diese Top Shots einfach zur Konkurrenz.

Herr Palfner. Top Shots gibt es auf den Banken nicht. Nur Abzocker.

Der MP weiss es doch…

Julius Bär schlittert eindeutlich Richtung Mittelmass, wie mir auch 2 langjährige Mitarbeiter gesagt haben. Die Stimmung in der Bank sei auf dem Tiefpunkt, seit CEO Bollinger das Ruder bedient.

Was die Bank offenbar immer noch nicht begriffen hat ist, dass sie ihren Kunden neue Assets anbieten müssen, die die Zukunft prägen werden. Kryptos sind dort kein Thema, obwohl sie einen „Experten“ eingestellt haben. Während Swissquote mit Kryptos durch die Decke geht, verpennt Bollinger die Zukunft. Das wird ihn am Ende seinen Job kosten, weil er nicht innovativ genug ist. Mark my words.

Gehe davon aus – dass all die klugen Kommentare von eben so gescheiten studierten Bänker kommen! Und die Erwähnung „Tiefpunkt „ wurden bereits in vergangener Zeit erwähnt! Gehe davon aus – gemäss deinem Wissensstand – dass du bei Bär arbeitest!!

Der CEO soll nun endlich auch die faulen Eier im Schweizer Markt anfassen, die Regionenmanager. Hohe Kosten und den ganzen Tag nur sich selber optimieren und versuchen sich über Wasser zu halten in dem man nach unten strampelt. Es braucht hier eine Frischzellenkur. Und zwar sehr dringend.

Es wird Zeit für einen Generationenwechsel. Bringt die Schweizer Banker aus Asien zurück, bevor sie in Frühpension gehen und dem Bankenplatz verloren sind.

Neugeld bringt nur etwas, wenn die Kunden in die richtigen Assets investieren und Geld verdienen.

Jede Bank bietet idR nur Standardprodukte an und das reicht heute nicht mehr.

Grüezi Hr. Hässig. Sie schreiben: „Bei Bär seien die Besten am Herumschauen.“ Was bedeutet das genau „am Herumschauen“ ? Schauen sie zum Fenster hinaus ? Falls ja, wohin ? Und welche „Headhunter“ sagen das ? Bitte nennen Sie die Namen, damit wir Ihre Angaben überprüfen können.

Herumschauen heisst sich neu orientieren.

Bär ist ein sinkendes Schiff!

Wer jetzt noch Geschäftsbeziehungen mit Bär unterhält ist selber schuld.

Wickelt die Bank ab und gut ist.

Im Verhältnis zu den Einnahmen gings von 71 Prozent Cost-Income auf 73 Prozent hoch. Komisch, 78 Kundenberater draussen und die Cost-Income steigen und steigen? Tja, Herr Bollinger, wenn da nur nicht diese bösen Boni wären.🤣

> Im Verhältnis zu den Einnahmen gings von 71 Prozent Cost-Income auf 73 Prozent hoch.

Echt?

„Underlying cost/income ratio improved to 68.2% (H1 2024: 71.0%).“

https://www.juliusbaer.com/en/media-investors/news/presentation-of-the-2025-half-year-results-of-the-julius-baer-group/

Ist doch klar, dass die Geschäftsleitung sich ob solcher grossartiger Leistungen etwas mehr Bonus gönnt. Schliesslich waren die negativen Berichterstattungen auch ein zusätzlicher Stress, welcher vergütet werden musste.

Wenn man etwas mehr RM rausschmeissen würde, dann würde wohl noch etwas mehr Bonus drinliegen?

Zum Glück habe ich zuerst die richtigen Zahlen und Meldungen gelesen auf den richtigen Finanzportalen. Hätte ich hier zuerst gelesen wäre ich falsch informiert zu den Zahlen der Julius Bär. Nicht wirklich sauber Herr Hässig. Aber ich bin auch Headhunter und ja auch ich höre JB Mitarbeiter/-innen. Aber wann schon nicht.

Und wann kommt der neue Chief Compliance Officer? Das war ja gross angekündigt, um endlich in diesem Bereich wieder vernünftig Arbeiten zu können. Die Verhältnisse sind ja gemäss FINMA schlimm.

Wenigstens hat man angefangen gewissen Compliance Nullen die Teamleitung zu entziehen. Aber da braucht es noch viel mehr. Holt endlich Kompetenz ins Compliance.

Toll, wenn man noch andere Medien als IP liest. LH im Fake-News Modus??

Bei der Kosteneffizienz konnte sich die Bank verbessern. Das zugrundliegende Kosten-Ertrags-Verhältnis betrug 68,2 Prozent gegenüber einem Wert von 71,0 Prozent im Vorjahreszeitrum. Die Kosteneinsparungsmassnahmen hätten sich erstmals positiv auf die Ergebnisse der Gruppe ausgewirkt, schreibt die Bank.

(AWP)

LH wäre gut, wenn Sie die Artikel jeweils kurz auf den eigenen Wahrheitsgehalt prüfen würden. Danke.

Wenn man hier über 1-2 Jahre Kommentare liest und denen auch nur 5% Glauben schenken würde, dann gäbe es wohl keine Bank mehr auf dem Platz Zürich. Alle am Abgrund.

Gut zusammengefasst. Es zeigt, wie weit verbreitet Neid und Missgunst sind. Aber nach vorne lächelt man und gibt sich höflich.

nah ja….schau dir doch die Bankenwelt in ZH an…so gesund ist sie wohl nicht oder? mach eine Liste der Banken die waren und nicht mehr sind..sagdn wir in den letzten 15-20 J. hat gar nichts mit Neid zu tun..sondern mit facts…klar mit Emotionen gemixt hier in den Comments.ok.trotzdem ernst zu nehmen…

Julius Bär wird zu CS.02 – eine Frage der Zeit.

Die 78 Berater haben sich gerettet.

🐻❄️🐼Wenn sich viele Baeren gegenseitig Baerendienste erweisen, 👉erwacht eine neue BAERENZEIT

🛎️SonderSpezie: „Waschbären“

https://youtu.be/qbaFK5j1CWk?si=HZ7BSxKP2FZTs90Q

-35% Gewinnrückgang? Kostenquote auch nur am steigen. Drei Systeme, null Funktion, hundert Millionen weg.

Bei Julius Bär unterscheidet man zwei Kundengruppen:

Die, die schon weg sind – und die, die noch nichts davon wissen

Headline: Bär wird übernommen

Eine Frage der Zeit. Und natürlich von wem.

Bei Julius Bär hat man lange genug auf den Goldman Heilsbringer gewartet, da kann man doch jetzt noch keine „er ist gescheitert Diskussion / schlechte Presse“ zulassen. Viel zu tun hat er auf jeden Fall…

Rentabilitäts-Verbesserung wäre also genau das Gegenteil?

Es läuft überall gleich. Egal ob CS, UBS etc. und jetzt eben auch Bär.

Die Kompetenz liegt primär beim Einsacken von Boni und internen Intrigen zwecks Machterhalt. Dass das Know-How zum Führen eines Unternehmens (das sind Banken schliesslich) abhanden gekommen ist, zeigte sich nicht nur bei der CS darin, dass man mehr eingesackt hatte, als überhaupt Einnahmen da waren. Und das in einer Branche, welche selber keine realen Werte erschafft und nur vom Geld der Kunden (fürstlich!) lebt.

Abbau von 70 Kundenberater ist viel zu wenig. Ca. nochmals 150 wäre die richtige Zahl.

Es zeigt sich immer mehr, dass Restrukturierungen nicht so einfach sind wie es sich das Management manchmal vorstellt.

Mein Vorgehen wo ich schon unzählige Restrukturierungen in verschiedenen Unternehmen durchgezogen habe, ist, dass immer zuerst im oberen- und mittleren Management aufgeräumt werden muss.

Da hat es in der Schweiz einfach noch immer zu viele Verwalter und noch weniger Macher.

Wenn dann ordentlich auf allen Management Ebenen aufgeräumt- und ausgemistet wurde, kann dann die Restrukturierung nach unten hin mit fähigem Führungspersonal stattfinden.

Dies muss dann schnell, effizient und ohne Rücksicht auf persönliche- wie private Situationen und Befindlichkeiten geschehen.

da geht noch mehr. Erst Bain, dann ATKearney und bald die ChainIQ, der Einkauf kann noch mehr rausholen dann werden die Ziele des CEOs noch erreicht. Down down down down down

Hauptsache Nic kassiert einen geilen (sorry..für ihn) Bonus 7- Stellig soll es sein…hat ja alles richtig gemacht.

Aber heee..the white shoes guy wird dieses Tennismatch gweinnen.und falls nicht..egal..zieht er weiter..ist jetzt nicht Zecken-Saison ?!…gewisse Ähnlichkeit mit CS Teppichetage…..saugen saugen sauuugen .und auf Mitarbeiter Stufe gehen viele tragende wichtige Personen..freiwillig oder nicht..und ohne die wirds schwierig..obwohl..Projekt IT wird das ausgleichen können..

Die 78 Berater haben noch

Ihren Lohn bekommen. Die

nächsten gehen vielleicht

leer aus. Nichts zu holen

gibt Bancarota!!

2015-2022: ex-CS Beraterflut

2025: 50% per sofort raus

Dieses tödliches Spiel konnte JB bereits am Anfang der Tragödie erkennen: nur wenige ex-CS Berater galten damals als erste Kerze auf der Torte. Die restlichen waren eigentlich reines Ballast, no go !

Nun, Business Case Verfall ist abgelaufen, mit 30-50 Mio. Neugeld darf man nicht überleben.

Dura Lex, Sed Lex.

PCFrey hat recht: Gebt Bollinger etwas Zeit. Was seit Collardi alles verkachelt wurde kann man nicht in ein paar Monaten korrigieren. Ausser vielleicht ein paar Pfeiffen auf Stufe GL oder eins darunter an die frische Luft spedieren.

obersten Kreditchef einstellen sollen, dann wäre der jetzt nicht im Gefängnis und Abschreiber hätte es auch nicht gegeben.

Woher hat der Bank-Showmaster immer so einen verschieden langen Hals?

Wächst der im Gleichschritt mit der Bilanz? – und schrumpft dann mit dem EK, oder wie muss man das als „VWL-Dummies“ verstehen?

Bollinger muss eben wie Thiam damals das Familiensilber verhöckern, damit kurzfristig ein Gewinn resultiert. Danach wird die BJB mit FINMA, Nationalbank und Bundeshilfe wohl an die UBS „verkauft“… Tönt doch bekannt…?!