Die Berner Mobiliar ist eine Genossenschaft. Eine Ideal-Form, wenn gut geführt. Ein Nightmare, falls nicht.

Siehe Raiffeisen. Siehe Migros. Siehe jetzt Mobiliar.

Die „Mobi“, wie sich der Berner Versicherer gerne nennt, hat eines der grössten schwarzen Löcher der Neuzeit angerichtet.

Mit unzähligen Fintech-Startups, die hoffnungsfroh klangen und sagenhaft missrieten.

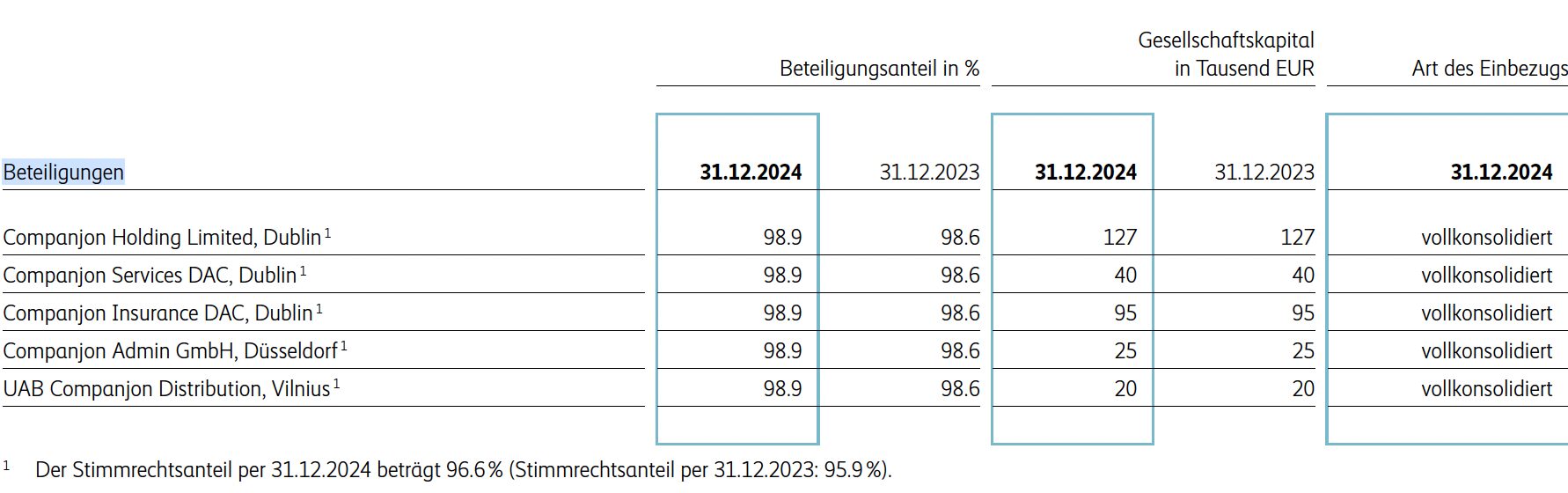

Aktueller Höhepunkt ist Companjon. Mit Holding-Sitz im steuergünstigen Dublin Irland wollten die Berner Partnerfirmen „Add-on“-Digital-Versicherungen schmackhaft machen.

Fürs Reisen beispielsweise.

Die Zuständigen sahen The Sky als Grenze. Sie klotzten. Mehrere Firmen entstanden, neben Irland in Deutschland und Litauen.

Statt zuerst mal die Schweiz zu testen, musste es gleich Europa sein.

Das Ergebnis ist ein Fiasko erster Güte. Am 1. Juli meldete die Mobi-Spitze kleinlaut, Companjon würde eingestellt. Reissleine gezogen – notfallmässig.

„(I)m Einklang mit unserer Strategie ‚Avantage 2030‘ und dem Fokus auf das Versicherungs- und Vorsorgegeschäft in der Schweiz“, sagt eine Sprecherin auf Anfrage.

Es ist nur die Spitze des Abgrunds.

„Im Zusammenhang mit unserem Fokus aufs Kerngeschäft haben wir Flatfox, Klara und Trianon verkauft sowie Liiva und foundera eingestellt.“

Wie hoch ist das Loch bei Companjon? Insgesamt?

„Wir publizieren keine Zahlen zu unseren Beteiligungen, die über die Informationen im Geschäftsbericht hinausgehen.“

Laut Insider verliert die Mobiliar allein mit der Companjon 100 Millionen. Entsprechend summiert sich der totale Ausfall mit allen eingestellten Digital-Ventures auf noch mehr.

Das Löcherstopfen muss ein Ausmass erreicht haben, bei dem es ums Ganze geht. Stop-loss, now.

Die Verantwortlichen sind fein raus. Companjon-Chef war ein hoher Boston Consulting-Manager. Er hat seinen Reibach dank guten Löhnen und Boni bei Companjon längst gemacht.

Ein anderer wurde befördert. Er sitzt jetzt auf dem Präsidentenstuhl der Postfinance. Lustig ist das Berner Geschäftsleben – insbesondere bei Genossenschaften und Staatsriesen.

9 von 10 Startups funktionieren nunmal nicht. Sollte man eigentlich wissen.

Fintech’s sind die Memecoins der Startup Szene. Overcool, futuristisch, extrem exponentiell, the sky is the limit, profits in weiter Ferne.

Und hoch spekulativ, wenn’s klappt der Sechser im Lotto, aber in 99.999% der Fälle ein Flop. Ausser man spielt mit fremden Geld. Dann wars einfach nur lustiger Zeitvertreib.

Vergleichbar mit in Bern börsennotierten Unternehmen à la Haute Capital Partners in Biel/Bienne?

https://insideparadeplatz.ch/2025/08/18/haute-capital-partners-hochglanz-mit-fragezeichen/

Schuster bleib bei deiner Leiste. Wer lässt solchen Unsinn eigentlich zu ? Ein Coiffeur ist und bleibt ein Coiffeur und ein Versicherer für das Mobiliar soll das Mobiliar versichern und sicher nicht in der IT Branche, wo sich schon viele die Finger verbrannt haben, mitmischen. New Market lässt grüssen oder ist das noch nicht in Bern angekommen nach 25 Jahren ?

Verluste gehören dazu, wenn man in Start ups investiert. 9 von 10 werden es nicht schaffen. Die Förderung & Finanzierung von Start ups ist wichtig, weil es eine unternehmerische Kultur fördert und Leute inspiriert. Die USA ist hierfür das beste Beispiel. Die Schweiz ist gut positioniert mit guten Unis & Hochschulen, attraktivem Steuersystem, Anziehungskraft aus dem Ausland.

Was steht auf den Pillen, die Du heute Morgen eingeworfen hast ?

Nullnummer CFO Flückiger wird’s dann schon richten🤣 hoffentlich weiss er mittlerweile der Unterschied zwischen Bilanz und Erfolgsrechnung.

Dem F. würde ich nicht mal 10.— zum verwalten anvertrauen. Wenn solche Typen in solchen eigentlich Wichtigen Posten sind, wird mir Angst und Bange!

War bei der Zurich auf dem Abstellgleis und alle waren froh, dass ihn tatsächlich jemand wollte. Wie er auf eine solche Position kommt, ist und bleibt mir ein Rätsel. Weiterer Schaden vorprogrammiert.

Diese andauernde digitale Wachstumsgier oder Wachstumseuphorie. Die Berner Mobiliar ist ins gleiche Fettnäpfchen geraten wie die BLKB.

Man wollte mit Fin Tech Start Ups eine neue Welt erobern. Aber es hat nicht funktioniert. Und man hat 100 Millionen in den Sand gesetzt. Erbärmlich!!

Nun ja, auf das ganze Vermögen in % ist das überschaubar!

Hätten die Versicherungen die Möglichkeit, eine höhere Aktienquote zu halten wäre das Problem gelöst.

FINMA sei Dank!

Man wollte halt cool sein und im hippen Startup Business mitmischen, wie viele Corporates aus dem regulierten geschützten Umfeld in Staatsnähe. Aber im Gegensatz zu einem VC Fund legen diese Firmen ja keine Rechenschaft ab. Unglaublich, diese Dilletanz.

Ich denke es ist grundsätzlich positiv, wenn diese Firmen kalkulierte Risiken nehmen und versuchen Innovation einzukaufen (weil die Firma selbst bez. Innovationspotential beschränkt ist). Da darf man auch scheitern, so soll das sein. Bezüglich „Rechenschaft“ ablegen: also die Abschreiber sind ja voll publik (hier z.B.) und ein VC Fund, nun ja, der macht dann halt „Continuation Fund No 24“, weil er das Zeugs nicht abwerten/abschreiben will 😉 (dazu der politische Druck via Lobbying, um PE in Vorsorge-Accounts reinzubekommen, etc.)

Das Prinzip wiederholt sich beliebig: Das quasi selbstlaufende Tagesgeschäft bietet kaum Herausforderungen. Die volle Kasse lädt deshalb zu „Abenteuern“ ein. Man sucht sich ein paar Hobby-Geschäftsideen, in die man das fremde Geld investiert. Der Verwaltungsrat ist nur ein Ja-Sager- und Abnick-Gremium, stellt höchstens ein paar Fragen, die man souverän vom Tisch wischt. Dann ist die Bahn frei und man verpulvert das Geld. Bis es klar wird, dass es schief ging, vergehen Jahre. Und länger als diese Zeit wollte man sowieso nicht an der Spitze bleiben. Konsequenzen hat es nicht wirklich. Wie schön.

Investition in Startups ist Casino. Keiner weiss wirklich, ob das Geld in einigen Monaten weg ist oder sich in 10 Jahren vervielfacht hat. Hinterher klug reden („War doch klar dass die Bude pleitegeht!“ oder „Wie konnte man nur die Chance verpassen, in dieses aussichtsreiche Unternehmen zu investieren und 1000% Gewinn zu machen?“) ist zu einfach. Es gibt ein altes Foto der ersten Apple-Belegschaft. Wer um Himmels Willen wäre so verrückt, diesen Typen auch nur 20 Dollar zu überlassen? Aber auch Verrückte können mal Recht haben.

Diesen Managern ist es schlicht langweilig. Das Tagesgeschäft läuft quasi von alleine. So hat man Zeit und zusammen mit der vollen Kasse kommt man auf komische Ideen. Bis es klar wird, dass es ein Reinfall ist, gehen einige Jahre vorbei. Länger wollte man sowieso nicht an der Spitze bleiben. Für den Rest des Lebens hat man dann genügend Geld. Und der angekratzte Ruf ist auch nicht weiter tragisch. Damit lebt schliesslich auch jeder Politiker ganz gut. Deshalb wiederholen sich solche Geschichten regelmässig.

Die große Dummheit wird immer mit voller Kasse gemacht. Ob von Privatpersonen oder im Geschäft. Der Umkehrschluss ist darum immer ob Privat oder im Geschäft: wer trotz voller Kasse überlegt handelt und sich informiert macht ein gutes Geschäft. Für den Normalbürger heißt das eine gute Vorsorge für das Alter. Nicht den Versprechen von Banken und Versicherungen glauben. Inflation straft diese Angebote mit Lügen. Sachwerte in meiner Hand sind immer klug und kein Dritter ist dazwischen!

„Das Tagesgeschäft läuft quasi von alleine.“ – Fragt sich bloss wie lange noch.

Bei manchen dauert es eben etwas länger, bis der Digitalisierungdruck akut wird. Ich erinnere mich an die Zeit vor 10 Jahren in der UBS. Man kaufte Fintechs wie blöd, förderte „Agility“ (zuerst machen, dann denken) und gönnte den Scrummies zu Tropfsteinhöhlen umfunktionierte Büros mit lustigem Lagerfeuer auf dem Teppich, so dass diese ihre Kreativität ungebremst ausleben konnten.

Nun ist der ganze Scheiss in der Cloud und wartet darauf entweder von Trump abgestellt oder der Daten beraubt zu werden.

Die UBS hat es geschafft! Andere arbeiten daran!

So wird sich die Schweiz in Luft auflösen.

Global klotzen, statt lokal kleckern?

Studierte IdealistInnen scheiterten schon immer an den Realitäten der Gegenwart.

Die Schweiz ist mit der Strategie „Never the first, but always the second“ wohlhabend geworden.

Jetzt fängt das bei der Mobiliar auch an?! Auch nur noch Idioten oben drin? Als Kunde sollte man sofort alles kündigen!

Wie immer bei diesen Damen und Herren: Dummheit und Gier frisst Hirn!!!

Und der dumme Kunde darf dann die Prämienerhöhung zahlen!

Unglaublich!!!

Ich bin auch Kunde bei der mobiliar und habe mich schon gewundert wieso sich die Mobiliar mit 29.5% an der SMG Swiss Marketplace Group bestehend aus den beiden Online-Monopolisten TX Group AG & Ringier AG beteiligt hat. Zusammen mit der völlig unbekannten General Atlantic will diese Gruppe SMG an die Börse bringen. Mit grössenwahnsinnigen Vorstellungen. Obwohl beispielsweise Ricardo (TX Group AG)ein Non-Valeur, ein serbelder Schrotthaufen ohne Zukunftsaussichten ist. Das bis anhin saubere Image der Mobiliar ist unter diesen neuen Umständen futsch. Rette sich wer kann

Digitalisierung frisst auch das Hirn!

Dummheit ist zukünftig gewollt, denn die Dummen sind einfacher zu kontrollieren und fernzusteuern. Ohne wöchentlich neue App’s in allen Bereichen geht nichts mehr.

Digitalisierung macht die Menschen zukünftig zu Gefangenen. Das Digital-Bezahl-Gefängnis wird regiert und kontrolliert von den Besitzern des Systems. Wer das digitale System nicht ablehnt und annimmt macht sich selbst zum Sklaven von Dritten, von denen er dann immer mehr gelenkt bestimmt, und letztlich völlig abhängig und ausgeliefert ist. Die Digitalisierung ist die grösste Freiheitsberaubung!

Das ist noch nicht das Ende… Nun will die Mobiliar wohl ihren Anteil an der Swiss Marketplace Group vergolden. Dass die Kunden der Marktplätze dafür geschröpft werden, ist der Genossenschaft wohl egal.

Und bei der von Ringier (auch beteiligt) hochgelobten Carvolution trägt die Mobi das Risiko der Fahrzeugflotte…. Einer muss die Autos ja finanzieren.

Genau, da kommt noch mehr an die Oberfläche! Fremdes Geld ist halt gerne ausgegeben. Corporate Guys im regulierten Umfeld reissen selten die grossen Dinge.

Diese (Ab-)Zocker hätten das Geld 💰 besser ins Casino getragen oder bei Euromillions mitgespielt.

…. ja, und wer bezahlt das alles? Wir! Die Kunden! Gefragt werden wir nicht, und haben tun wir auch nichts davon, aber zur Kasse gebeten, das werden wir schon. Auf der nächsten Prämienrechnung wird das stehen.

nein, das bezahlen nicht Sie, sondern die Genossenschaftet, das ist eine Genossenschafter-Sache. Anders ist es bei der Stadt Zürich, den Verwaltungsterror z.B. der sog. Denkmalpflege der Stadt Zürich zahlen die Bürger

unter europäischen (tech) gründern gilt schon lange die devise „stupid money from switzerland“ dumm, einfältig und keinen plan von DD. lol

Die verkrustete Berner Mobi;

Schustert Verluste wie Nobody !

wenn es schliesslich abverreckt:

Sind die Oberpfuscher schnell

Weg!

Bei irgend einer Kantonalbank!

Oder Postfinance um den Rank?

Viele haben vor Jahren abgewunken

Bei der Mobi hat es arg gestunken!

ORF

Genossenschaft und kontrolliert sich selber. Und natürlich in Bern. Das ’schwarze Loch‘ der Schweiz.

„XXX’s strategic foresight has established Companjon as the market leader in „cancellation for any reason“ and other innovative insurance products, with its unique AI capabilities setting it apart in the industry.“

Da lachen ja die Hühner im Stall über solches Selbstmarketing

Mit der neuen Finma Regulierung seit 01.01.2024 sind das meist illegale Vermittlungen da die Plattformen wo diese Versicherungen angeboten werden, kein Qualifiziertes Personal hat um die Beratungsleistung sicherzustellen, heute muss jeder der Versicherungen vermittelt entweder im Branchenregister sein wer im Interesse einer Versicherung arbeitet oder im

Finma Register wenn er unabhängig ist, wer hier nicht eingetragen ist und Versicherungen anbietet handelt illegal!

Was meint Markus Hongler zu diesem Bericht ? Hat schon bei der Zurich Millionen in den Sand gesetzt.

Auf Markus Hongler

reimt sich Jongleur!

Seit wenigen Jahren bei der Luzerner Kantonalbank, gänzlich erfolglos, auf dem nächsten Honigtopf.

Siehe Kurs der LuKb. What a shame!

Praktisch jede Firma im Finanzbereich mit Gruendungssitz in Irland( Eire) ist auf Sand gebaut. Grundregel “ Finger davon weg”

Lustig ist das Geschäftsleben in Genossenschaften und Staatsriesen für abkassierende, unschuldige Entscheidungsträger unter Gleichgesinnten.

Die Mobiliar – eine Versicherung immer bereit für alle Fälle.

Monopoly spielende Manager die gerne fremdes Geld verpulvern.

Früher hatte ich zehn Policen bei der Mobiliar. Heute keine mehr. Die sind einfach nur überteuert und machen nach aussen einen auf „liebe Mobiliar“. Mit der SMG und dem Kauf von Ringier-Aktien bei der bedürftigen Verlegerfamilie war für mich der Deckel ab. Geldgeile Bude wie jede Standardversicherung, versteckt hinter der Genossenschaft.

AWD-Mobiliar, nichts weiter.

Herr Lukas Hässig, Fehlverhalten zu kommentieren, ist Ihr Geschäftsmodell, seien Sie doch froh!

Wer wie Sie das Geldsystem, getreu der Lehrmeinung und Gesetzgebungen als intermediäre Intertransaktion versteht, ist mit dem Grundsatzdenkdefekt belastet, der grösste Fehler, den man machen kann, weil man das Geschehene nicht korrekt einordnen kann!

Der Staat dankt es Ihnen, denn der nicht existente Steuer- und Sozialzahler, ermöglicht den Rechtstaat in der bildungsverwahrlosten, gebastelten Form!

IP basiert doch auf Fehlverhalten von Mitmenschen?

Wer jedoch das Geldsystem, getreu der Lehrmeinung und Gesetzgebungen als intermediäre Intertransaktion versteht, ist mit dem Grundsatzdenkdefekt belastet, der grösste Fehler, den man machen kann, weil man das Geschehene nicht korrekt einordnen kann!

Der Staat dankt es Ihnen, denn der nicht existente Steuer- und Sozialzahler, ermöglicht den Rechtstaat in der praktiziert, gebastelten Form!

Mobiliar? War das nicht mal eine Versicherung?

Die Negativbewerter sind nicht ernst zu nehmen, denn ihr Geist muss mit dem Geldsystem-Alzheimer-Symptom belastet sein!

Nicht nur mit Startups wird Geld verpulvert.

Steiler Aufstieg und ein genauso steiler Fall, kommt davon wenn man zu viel will. Der CEO des jüngsten Desasters hat seine Schäfchen im Trockenen, die anderen müssen sich um die Verluste kümmern.

Der Versicherungsnehmer bügelt das aus. Die Prämien werden wegen der „Teuerung“ sicher und schnellstmöglich erhöht!

Hier schreiben wieder mal viele, die keine Ahnung von den Fakten und Hintergründen haben; und das inkludiert den Autor des Artikels, der offenbar nicht versteht, dass Rechtseinheiten (in unterschiedlichen Ländern) nicht gleichzusetzen sind mit „mehreren Firmen“, oder dass die Schweiz für ein Geschäftsmodell, dass auf „low margins / high volumes“ ausgelegt ist, eventuell kein geeigneter Testmarkt ist 🤦♂️

Und wer hatte die Idee ursprünglich? Die Finanzgenies der Uni St. Gallen.

Die Mobi klotzt in allen Bereichen, so auch bei der Werbung…

PS. bei der Swisscom war das in mit den Beteiligungen in den letzten Jahren nicht anders…