Das Gestöhne der Banken wegen der Null- und Minuszinsen ist vorgetäuscht. Die Zinsinstitute leben in der besten aller Welten.

Sie kassieren gleich zwei Mal. Erstens bei den Sparern, zweitens bei den Kreditnehmern.

Minuszins: Halleluja! Vor allem für die Staatsbanken, sprich die Kantonalbanken, die kaum Bussen im Ausland und wenig Verluste im Trading haben.

Sie, die in ihren Regionen führend sind, reiben sich die Hände. Denn sie machen richtig, richtig Kohle – Kredit-Bonanza sei Dank.

Wie das geht, ist wichtig zu verstehen. Besonders jetzt: Die Notenbanken sind daran, ihre schon supertiefen Zinsen zu verschärfen. Die USA planen eine Senkung, die EU den Schritt unter Null.

Das heisst: Die SNB geht wohl noch tiefer ins Minus-Territorium. Von minus 0,75 auf minus 1,5 Prozent. Oder noch weiter.

Ein Drama für alle Normalbürger, die in Lohn und Miete stehen. Sie zahlen bald für ihre Ersparnisse auf dem Konto. Und profitieren nicht mit Billig-Hypos.

Was diese Mittelstands-Kunden oft nicht wissen: Sie füllen die Taschen ihrer Banker. Ihrer Kantonalbanker.

Wie? Mit den Zinsen. Da heisst es, das Zinsgeschäft sei kaputt. Dann erkennt man, dass dieses blüht wie nie zuvor.

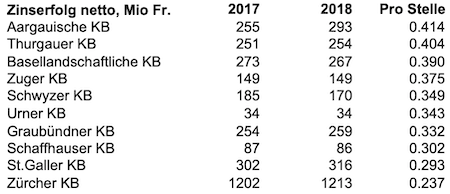

Das zeigen die Netto-Zinsgewinne von 10 zufällig ausgewählten Deutschschweizer Kantonalbanken. Viele machten mit ihrem Hauptgeschäft gleich viel oder mehr Gewinn im 2018.

Ein Heidengeld mit dem Zins. Umgelegt auf einen Arbeitsplatz fliessen den staatlich kontrollierten Banken – sie repräsentieren die Macht im Inland-Banking – unglaubliche Summen zu.

Jeder Angestellte der Aargauischen Kantonalbank erzielt für seine Firma einen Gewinn von 414’000 Franken mit dem simplen Zinsbusiness, also der Differenz zwischen Sparzinsen, welche die Bank zahlen muss, und Kreditzinsen, welche die Bank einnimmt.

Bei der Thurgauer KB sind es 404’000 Franken pro Job, bei der Basellandschaftlichen 390’000, bei der Zuger KB 375’000.

So geht das weiter. 349’000 pro Job und Banker – inklusive allen Backoffice-Leuten, vom Portier bis zur Sekretärin – landen im Sack der Schwyzer KB. 343’000 sind es bei der Urner KB.

Die Zürcher Kantonalbank als grösste Staatsbank hat im 2018 mit den Zinsen pro Hunderprozent-Stelle etwas weniger verdient. Aber auch bei ihr sind es 237’000 Franken. Hinzu kommen bei der ZKB viel Trading- und Beratungs-Einnahmen.

Kurz: Die Schweizer Kantonalbanken verdienen sich eine goldene Nase mit den Zinsen. Nix da von harten Minuszins-Zeiten. Der Rubel rollt – Big time.

Wie?

Die Sparer und Pensionskassen blechen für ihr Erspartes bei der Bank. Auch die kleinen und mittleren. Denen drücken die Banken – noch – keine Minuszinsen aufs Auge. Doch sie lassen sie mit immer neuen Gebühren zur Ader.

Kommt am Ende fast aufs Gleiche hinaus.

Auf der anderen Seite der Bilanz jeder Bank steht das sogenannte Aktivgeschäft. Dort verleiht die Bank das Geld der Sparer den Firmen und Häuslebauern. Dafür kassiert sie Zinsen.

Das ergibt: Einnahmen von den Sparern und sonstigen Gläubigern dank Negativzinsen, Einnahmen bei den Schuldnern dank Kreditzinsen.

Zwei Mal kassieren mit den Zinsen, statt wie in den alten, normalen Zeiten nur einmal; nämlich mit dem Geschäft links in der Bilanz (aktiv), während für jenes auf der rechten Seite (passiv) den Sparern ein Zins bezahlt werden musste.

Halt, rufen die Banken. Wir zahlen auch auf unser Erspartes – bei der Nationalbank.

Klar, aber nur ganz wenig. Erstens haben alle Geschäftsbanken eine sogenannte Freigrenze, zweitens schieben sie sich Überschuss-Liquidität gegenseitig zu, um möglichst wenig über dieser Freigrenze zu halten.

Und drittens landet sowieso nur das bei der SNB zum Minuszins von 0,75 Prozent, das die Banken nicht als Kredit ihren Schuldnern andrehen. Jede neue Hypothek ist da Gold wert: Liquidität fort, kein Negativzins, dafür Aktivzins. The Best.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das sage ich schon seit 3 jahren.

die banken sind die neuen bauern.

subventionen für die regulierungen.

schön jammern auf hohem niveau.

bestes zinsdifferenzgeschäft seit

den 80ziger!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die banken sind inzwischen in bern auch breiter vertreten als die bauern (bürgerlicher bankenfilz)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um eine realistischere Vergleichsgrundlage zu habe wäre es besser die Jahre 2006 und 2011 ohne Negativzinsen in die Betrachtung mit einzubeziehen.

Mittelfristig macht es wirtschaftlich keinen Sinn mehr, Guthaben in Ländern bzw. Staatenverbünden mit Minuszinsen zu unterhalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB zerstört die freie Marktwirtschaft sagt Geiger unter…und er hat dieses Mal recht!

Dazu erleben wir seit mehr als 10 Jahren Sozialismus pur: Mittelstand und arme Leute zahlen die Zeche! Umverteilung, was die Partei von Geiger bekämpfen sollte, ist voll in Gang aber ungekehrt: von Armen, welche immer mehr Steuern und Bankgebühren zahlen zu den Reiche, ganz Reichen, die sowieso wenig Steuern und Pauschal Geschenke noch bekommen, legen selber die Konditionen für Bankengeschäft und machen viele Gewinne mit sonstige Investments, unsw. Was für ein perverse System hat man in der Schweiz geschafft ist eigenartig, aber schlecht…neben Klima – und Unweltpoltik sollte noch diese Gesellschaftpolitik betreiben. Wo bleiben die “ Millenials“ und Junge Generationen. Tja, sie sind einerseits von Social Media, Influencer und andererseits billig Flüge und Ferien gedopt worden…was wir für eine Gesellschaft in 30 Jahren haben werden, werde ich nicht verraten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kantonalbanken im Schlepptau der irre geleiteten SNB :

– Kassieren

– Zocken

– Fallieren

https://www.armstrongeconomics.com/armstrongeconomics101/ecm-armstrongeconomics101/the-next-cycle-in-the-ecm-beginning-january-2020/

„What is next is not amusing!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie geht mit einer neuen Hypo Liquidität raus? Der Hypokredit ist eine reine Bilanzverlängerung. Kreditvertrag auf der Aktivseite, geschöpfter „Kredit“ auf der Passivseite der Bilanz der Bank. Im Kundenkonto Kredit auf der Aktivseite und Kreditvertrag auf Passivseite.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kreditvergabe (ob Hypo oder was auch immer) ist ein reiner Aktivtausch (Kredit an Giroguthaben/Kassa); woher du die diesbezügliche Bilanzverlängerung herzauberst, ist mir einfachem Gemüt höchst schleierhaft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

#FINanzMArktmafia . . . sage ich schon lange, besonders fragwürdig ist der Sachverhalt der „Umverteilung“ der Vorsorgegelder in die Gewinntöpfe der Banken.

Faktisch führen eine fragwürdige Geldpolitik der SNB, unverschämte Löhne und Gebühren bei Pensionskassen und zus. Anlageverluste bei Bankentiteln zwangsläufig zu Rentenkürzungen / tieferen Umwandlungssätzen. Man kann auch sagen zu einem Betrug an den „Zwangsversicherten“ weil sich viele an den von „Zwangsversicherten“ gespiesenen Honigtöpfen bedienen. Da selber die Aufsichtsbehörden und die Politik versagen, eine Vielzahl der Politiker sind Teil des Filzes, während andere ihre Aufgabe als Oberaufsicht vernachlässigen, passiert der Dienstahl (Betrug) bei einem breiten Teil der Bevölkerung! Wie lange das noch gut geht ist die Frage, denn die Zitrone „Mittelstand“ ist langsam aber sicher ausgepresst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

D.S. sie brngen es auf den Punkt, tragisch nur, dass wie sie richtig schreiben, die Politik total versagt. Viel zu viel Filz im Bundeshaus, alle bedienen sich an den Honigtöpfen. Bald sind wieder Wahlen, ändern wird sich leider nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und, sollen die Kantonalbanken Verluste wie die Grossbanken einfahren? sehe den Sinn dieses Artikels nicht so ganz….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diejenigen Banken mit einer hohen Freigrenze profitieren am meisten (viele davon sind KBs). Sie nehmen am Markt zu -0.75% Geld auf ($$$$$$) und legen es zu 0% auf die SNB. Pro Million ergibt das CHF 7’500 Gewinn. Mittelgrosse KBs hatten anfänglich eine zu hohe Freigrenze im Umfang von mehreren CHF 100 Mio. Das heisst: Ein paar Millionen Zusatzgewinn von Dr. Th. Jordan.

Der grösste Schaden wird der Bevölkerung nicht durch die Banken, sondern durch unsere Nationalbank zugeführt, indem sie die Kaufkraft massiv reduziert und den Franken schwächt. Das bringt den Exporteueren zwar Geld, aber dem Sparer wird’s genommen. Die Banken reagieren nur auf diese Marktverzerrung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo „am Markt“ gibt es Geld zu -0.75%??? Meines Wissens sind die Einlagensätze (zumindest bei den KB’s) immer noch bei 0.00% oder sogar ein oder zwei bps darüber??? Bei längerfristigen Anlagen wie KO’s oder so zahlen sie sogar 10 oder 20 bps! Jetzt rechne bitte nochmals, aber vielleicht mit den richtigen Zahlen! Das sich Zentralbank verordnete Negativzinsen negativ auf die Spar- und PK-Guthaben auswirkt ist nun mal ein alter Hut und stellt auch niemand in Abrede.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei anderen Banken kriegt man Geld im Repomarkt zu -0.75%!

Es gibt sogar noch viel perversere Spiele: Die Banken bringen ihre Grosskunden dazu, Geld von ihrem Konto abzuziehen und in Form von Bargeld im Tresor zu bunkern. Dadurch sinkt die Liquidität in der Bankbilanz und bietet wieder Möglichkeit Geld aufzunehmen und zu 0% auf die SNB zu bringen. Wertschöpfung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas Hässig lernt langsam, was das Zinsdifferenzgeschäft ist. Die Banklehrlinge lernen das in der ersten Lektion Branchenkunde. Nur bringt er ein paar Dinge durcheinander. An seiner Stelle würde ich mir das Thema Kreditrisiko und Fristentransformation nochmals erklären lassen. Vielleicht auch noch, weshalb die Hypozinsen bei den Banken i.d.R. höher sind als bei Versicherungen und PK, die kein Passivgeschäft wie die Banken kennen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielen Dank für diese Richtigstellung. Leider ist Bashing (auch wenn dabei möglicherweise ein paar Fakten verdreht werden) medienwirksamer als die nackte Wahrheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann es auch anders sehen und konstatieren, dass die Banken bislang auf ihre Passivmarge verzichtet haben.

Es ist nämlich so, dass sich eine Bank über den Kapitalmarkt oder über Einleger refinanzieren kann. Unabhängig vom aktuellen Zinsniveau bezahlt eine Bank grundsätzlich weniger Zins für Einleger als der Kapitalmarktsatz (Passivmarge) und leiht das Geld zu höheren Zinsen als am Kapitalmarkt aus (Aktivmarge). Jede Bank könnte im aktuellen Zinsumfeld somit kurzfristiges Geld zu Negativzinsen auf dem Geld-/Kapitalmarkt aufnehmen, anstelle der teuren Kundeneinlagen, welche zu Nullzins oder mit einer kleinen Verzinsung gehalten werden. Das wird im Artikel komplett ignoriert. Geändert hat sich deshalb primär, dass Einleger durch die Kreditnehmer quersubventioniert werden, weil sie derzeit nicht flächendeckend mit dem aktuellen Zinsniveau (Negativzins) belastet werden und die Banken effektiv und im grossen Stil auf Ihre Passivmarge verzichten. Die Erhebung von Negativzinsen auf Einlagen ist somit bloss ein teilweiser Versuch der Banken zur Rückkehr einer Aktiv- UND Passivmarge und kein doppeltes Abkassieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vollkommen richtig kommentiert; auch wenn das die meisten „Experten“ wohl kaum begreifen werden. Würden die Banken nämlich flächendeckend Minuszinsen auf Einlagen erheben, würden diese relativ schnell und ebenso flächendeckend zu Gunsten von Bargeld oder möglicherweise fremden Währungen abgezogen und würden damit den Banken ebenso umfassend ihren „Brennstoff“ für das Kreditgeschäft entziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einziger Kommentar der Sinn ergibt!

Ist es vielleicht auch ein Problem, dass die Minuszinsen nicht mit einer Deregulierungswelle einhergehen? Was soll man denn zu rational beleihen ausser Immo und “asset light”-Pillepalle.

Es ist Kapital im Überfluss vorhanden (Michael Pettis stellt vollkommen zu Recht neuerlich die Frage, was FDI inflows unter solchen Bedingungen wirklich bedeuten), investiert wird in Beton. Italien Spanien Massenjugendarbeitslosigkeit, ganze Generationen werden um ihre Zukunft betrogen. Unsäglich. Erst strömt das Kapital in Betonburgen am Mittelmeer. Jetzt strömt es zielstrebig nach Berlin. Quadratmetermieten wie in Paris!!! Ich checks nicht. Mir vollkommen egal was irgendwelche Mietfedern dazu verlautbaren, das ist objektiv irrational.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken gewinnen immer. Brecht: „Was ist ein Einbruch in eine Bank gegen die Gründung einer Bank?“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum gründest du denn keine???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Supermario: Weil ich nicht gierig bin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber LH, auch hier gehen Theorie und Praxis auseinander. Bei vielen KB’s kann nur ein kleiner Anteil der für die Kreditvergabe refinanzierten Gelder zu einem Minus-Zins refinanziert werden… die Mehrheit der Gelder werden in der Realität zu Null refinanziert.

Je nach Beratungs- und Abwicklungseffizienz belaufen sich die Fixkosten der meines KB’s auf 0.5% bis 0.8 % (inkl. Garantien und Abgaben). Der durch Versicherungen und Pensionskassen verursachte Preisdruck drückt zusätzlich auf die Margen…! Die KB’s können nur durch Neugeschäfte und Erhöhungen bestehender Finanzierungen wachsen und nicht wie im Artikel beschrieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entscheidend ist hier nur die Frage, ob die Banken aufgrund des Negativzinsumfeldes ihre Zinsmarge ausweiten konnten. Dem war eben nicht so, weshalb das wohl bewusst mit keinem Wort von LH erwähnt wurde. Die Zinsmarge ist nämlich bei allen Banken in den vergangenen Jahren stetig zurück gekommen und wurde nur durch Volumenausweitung im Hypothekargeschäft kompensiert. Geschrumpft ist die Zinsmarge aufgrund des faktischen Wegfalls der Passivmarge, da die Banken eben nicht flächendeckend Negativzinsen verlangen können (Liq.-Abflüsse, LCR). Von goldenen Zeiten für Banken würde ich da keinesfalls sprechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seh das zu 100% ebenfalls so; zu hoffen bleibt für die Zukunft, dass sich die angesprochenen KB’s zumindest Fristen kongruent refinanziert haben; ansonsten droht bei einem allfälligen Zinsanstieg (auch wenn der aktuell wenig wahrscheinlich erscheint) ein ganz böses Erwachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Dritte Punkt ist falsch, aber ein verständlicher Irrglaube. Das (konsolidierte) Gesamtvolumen an Guthaben der Geschäftsbanken bei der Nationalbank ändert sich durch die Vergabe der Kredite nicht. Das einzige was es zur Folge hat ist eine Umschichtung zwischen den Geschäftsbanken (d.h. es greift das gleiche Prinzip wie im Absatz darüber – die heisse Kartoffel wird weitergegeben).

Bekanntlich schafft die SNB Geld, indem sie ihre Bilanz ausweitet (z.B. durch Interventionen im Devisenmarkt). Dabei werden die Aktiven sozusagen auf „Pump“ gekauft bzw. der Buchungssatz ist vereinfacht (z.B. bei Devisen): Euro-Guthaben / Verbindlichkeiten Geschäftsbanken.

Das Konto „Verbindlichkeiten Geschäftsbanken“ kann sich aber logischerweise nur effektiv reduzieren, wenn die SNB Aktiven abstösst bzw. die Bilanz verkürzt. Es muss dazu zur Buchung: „Verbindlichkeiten Geschäftsbanken / Aktiven“ bei der SNB kommen.

Wenn eine Geschäftsbank nun sein Guthaben (auf dem negativ Zinsen anfallen) dazu verwendet, einen Kredit zu vergeben – es also ihren Kunden „andreht“ wie der Artikel das nennt – reduziert sich dadurch das konsolidierte Gesamtvolumen an Guthaben bei der Nationalbank nicht. Durch die Kreditvergabe wird die Bilanzlänge der SNB nicht beeinträchtigt.

In einem ersten Schritt hat die Bank sogar noch gleich viel Guthaben (Geldschöpfung). Was in einem zweiten Schritt allenfalls eintreten kann, ist dass sich die Struktur der Guthaben der Geschäftsbanken als Gesamtgruppe ggü. der Nationalbank verändert (dann, wenn z.B. der Hypothekar-Schuldner das Geld ausgibt). Dann wandert effektiv Geld von der Hypothekarbank zur Bank z.B. des Bauunternehmers oder Immobilienverkäufers. Das ist aber eine reine Umbuchung innerhalb der Position „Guthaben von Geschäftsbanken“ in den Büchern der SNB (die Hypothekarbank hat danach weniger, die Empfängerbank mehr „Reserven“ bei der SNB) – konsolidiert bleibt die Höhe der Position dadurch unverändert.

Fazit: Die einzige, die wirklich etwas gegen die Negativzinsen und Exzessreserven machen könnte, ist die SNB. Die Banken schieben sich nur die heisse Kartoffel „Guthaben bei der SNB“ hin und her, können aber (als Gesamtgruppe) über die Grösse des Kuchens nicht wirklich bestimmen. Und natürlich befeuert das die Kreditvergabe und erhöht damit das Risiko von allerlei Blasen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sieht für mich eben ein klein wenig anders aus. Die Kreditvergabe (Hypothekarkredit an Giroguthaben) ist für die kreditgebende Bank ein reiner Aktivtausch (wenn auch zu nun besseren Zinskonditionen, weil eben dem Kunden „angedreht“). Die Geldschöpfung erfolgt meines Erachtens erst durch die Zahlung des Hypothekarnehmers als Ausgleich für irgendwelche Leistungen an eine andere Bank (Land, Beton oder was auch immer). Diese Zahlungen verlängern bei den begünstigten Unternehmen/Handwerkern bei deren Banken deren Bilanzen und erzeugen Geldschöpfung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Einverstanden! Meine Ausführung geht auf die etwas gar stark vereinfachte Annahme zurück, dass der Kredit in einer magischen Sekunde zuerst auf das Konto des Kreditnehmers bezahlt wird, es also im ersten Moment zu einer Bilanzverlängerung kommt (d.h. Hypothekarguthaben / Giroguthaben Kunde). Dem ist natürlich in Tat und Wahrheit (bei Hypotheken) nicht so, womit es effektiv zu dem von Ihnen ausgeführten Prozess kommt.

Wird das ganze konsolidiert betrachtet, ist es aber ungeachtet so, dass sich zwei Dinge einstellen: 1) Der totale Betrag an Guthaben der Geschäftsbanken bei der SNB bleibt durch die Kreditvergabe unverändert (also als „Reservenbasis“) und 2) durch den Kredit wird neues Geld „geschöpft“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Monetaria

Ja klar, was aber auch im Sinne des Erfinders (der Notenbank) ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Interessant“ ist die Tabelle, wonach die Kantonalbanken das grösste Zinseinkommen pro Mitarbeiter generieren: Statt nur die Mitarbeiter im Zinsengeschäft zu zählen, wird auf alle Mitarbeiter referenziert. Dadurch erscheinen diejenigen Banken „altruistischer“ je gewichtiger deren Handels- oder Ausserbilanzgeschäft ist.

Noch sind – trotz Genmanipulation – Äpfel und Birnen noch nicht dasselbe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mal ein wenig andersrum gedacht:

Die Nicht-Konsequente-Weitergabe von Negativzinsen auf Einlagen wie auch (im Rahmen einer adäquaten Marge) auf Ausleihungen, führt letztlich dazu, dass der Effekt, den die SNB mit Negativzinsen erreichen will, gar nicht erst eintritt. Erst wenn ALLE Marktteilnehmer gleich behandelt werden, führt dies über diverse Umwege zu Inflation, was der SNB endlich erlaubt, die Zinsen wieder auf ein verträglicheres Niveau zu hieven.

P.S. Wird dieser Weg begangen, wird die SNB zunächst viele Banknoten drucken müssen (tut sie nicht gerne!), bevor sich der Markt wieder fängt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade. Ich hätte viel lieber einen Pamphlet von der Energieberaterin gelesen, weshalb die Schweiz endlich untergeht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nächste Artikel kommt bestimmt.

Diesmal wird sicher der desolate Zustand der Schrebergärten Schuld sein am Untergang der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Schweiz vor die Hunde geht, liegt das an den einfältigen, dekadenten, unkritischen und bequemen Wohlfühlschweizern, denen ein Rahmenvertrag vorkommt wie ein 2. Dessert nach dem Hauptgang.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist voellig klar, dass es sich beim Finanzsystem der Notenbanken und Banken, um ein wettbewerbswidriges System handelt.

Erstens entsteht das angebliche Geld (Falschgeld!!) nur durch Kredit (Schuldenberge). Diese Kredite sind gar nicht mit Geld gedeckt, sondern entstehen durch systematische Bilanzverlaengerungen.

Zweitens werden Zinsen verlangt, fuer Geld das gar nie wirklich verdient wurde, geschweige denn, jemals existiert hat!

Es handelt sich nicht um Geld, sondern um Zahlen in Computern, sowie auf Bankauszuegen, fuer welche das Geld zum allergroessten fehlt. Somit ist klar: Die Bankkonten sind gar nicht mit Geld gedeckt! -Und das Geld fuer die Kredite fehlt auch!!

Und der grosse Betrug besteht darin, dass man dafuer Pluszinsen und Minuszinsen abzockt, bezw. klaut!

Man kann den Eindruck nicht verlieren, dass es sich hier um ein grossbetruegerisches, verbrecherisches System handelt!

Reiner „Bluff“

Die parlamentarische Immunitaet der Damen und Herren im Bundeshaus muss zwingend aufgeloest werden! Sie tragen groesste Mitschuld an diesem System, haben sogar stetig versucht dieses System mit entsprechenden Gesetzen, als legal darzustellen.

Drr angebliche Rechtsstaat ist in Wahrheit ein Unrechtsstaat!

Die Renten dieser Politiker / -.innen gehoert sofort gestrichen.

Alle Informationen und Forderungen gelten nicht nur fuer die Schweiz, sondern muessen von den Menschen weltweit eingefordert werden.

Das Bankenkartell, mit Notenbanken, „Geschaeftsbanken“ Weltbank, IWF, BIZ-Bank etc…. hat so keine Zukunft, und auch keine Existenzberechtigung.

Es ist ein reines Abzockerkartell, und erpresst die Menschheit zur Zinsversklavung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glückliche Sklaven sind die grössten Feinde der Freiheit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kantonalbanken sind die grössten Gauner von ALLEN!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Banker-Banditen gehören ins Pfefferland, denn sie sind nicht therapierbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas JJ

Ja kriegt man, aber erstens wie gross ist der Repo-Markt in der Schweiz und zweitens wie langfristig sind solche „Kredite“? Da ist natürlich extrem viel damit zu „verdienen“!!!

Wenn ein Kunde Bargeld im Safe bunkert, nimmt die Liquidität mit Sicherheit nicht zu sondern eben ab; solche Auszahlungen gehen direkt zu Lasten der Liquiditätsreserve (sprich Kasse oder Giroguthaben)!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Investieren Sie Ihr Geld in mehrere diversifizierte günstige passive ETF Index-Fonds (SMI, SPI, S&P 500, S&P 100). Dann können Sie sich nach 20 Jahren freuen. Eröffenen Sie ein Konto bei einer on-line Bank in der Schweiz und in den USA.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der intelligente Investor kauft Ackerland und bewirtschaftet dies im besten Fall via Permakultur, da braucht es keine 20 Jahre um sich zu freuen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sichernicht usa,. It einem us konto unterstehen sie direkt dem us steuerfiskus, dass will niemand! Sie sollten aufpassen mit ihren pauschal empfehlungen, das könnte ins Auge gehen. Lg

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht doppelt, sondern vielfach gesteigert da dem Schuldner „in jedem Einzelfall“ Gefahrzuschläge hinzugerechnet werden gegenüber einem imaginären Idealkundenzins.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Zins- resp. Zinseszinssystem war zu früheren Zeiten auch im christlichen Abendland verboten und verpöhnt. Warum wohl, dürfte sich der eine oder andere fragen, ist doch alles rechtens…?!

Nun, das Zinseszinssystem wurde uns über Jahrzehnte als Normalität, ja eigentlich als alternativloses Vehikel in unsere Köpfe eingeprägt, und das gesamte globale Business richtet sich danach aus.

Dass es sich hierbei einzig und alleine um ein Instrumentarium für den Kapitaltransfer von fleissig nach reich handelt, will von den Betroffenen nicht erkannt werden. Das grosse Erwachen wird wohl erst dann erfolgen, wenn das Bargeld aus reiner Bequemlich- und Gleichgültigkeit (offiziell aus (pseudo) Sichheits-, Hygiene- und Effizienzgründen) abgeschafft, und die Minuszinsen auf dem Konto und der PK ein Ausmass angenommen haben, dass die dahinterliegende Enteignung auch dem letzten Systemgläubigen anhand der Endjahresabrechnung wie Schuppen von den Augen fallen wird. Eine Flucht aus dieser Enteignung wird es ohne die Existenz von Bargeld dann nicht mehr geben.

Wir betreiben ein globales Schneeballsystem das sich langsam aber sicher seinem Ende annähert. Minuszinsen sind ein überdeutliches Zeichen dafür. Dass mit einer Trendwende definitiv nicht zu rechnen ist – es sei denn, dass man das System ganz gezielt an die Wand fahren möchte – unterstreicht die Situation, in der wir uns befinden, doppelt.

Ohne Null- resp. Minuszinspolitik wäre unser temporäres Finanzsystem bereits implodiert. Wir befinden uns nicht in einer Krise, sondern in einem Dilemma: einfach aufhören geht nicht, einfach so weitermachen eben auch nicht. Allerdings existieren verschiedene Pläne, wie wir uns Schrittweise vom versklavenden Schneeballsystem verabschieden, und uns hin zu einem Finanzsystem bewegen könnten, das der Allgemeinheit dient, nur interessiert dies die Profiteure und gleichzeitigen Entscheider des Systems natürlich nicht.

Und wir alle lassen das zu, nein, wir unterstützen das sogar aktiv und willentlich, jedoch unwissend…

Also brauchen wir uns nicht über die Folgen der Minuszinsen zu beschweren, wir fördern und wählen immer wieder die selben Machtstrukturen, die das ganze gezielt so bewirtschaften. Egal ob lins oder rechts, alle Parteien repräsentieren nur eine Ideologie, niemals die Vertretung der Anliegen des Volkes.

So lange wir Bequemlichkeit und Brot&Spiele mit Freiheit verwechseln, wird sich niemals etwas verändern. Die Veränderung kann jedoch nur durch uns selbst geschehen, in dem wir unser eigenes Bewusstsein wieder entdecken und uns befreien von all dem Müll, den Manipulationen, Pseudowahrheiten und -wissenschaften…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es bleibt eine Alternative: nur minimale Liquidität den Banken zur Verfügung

stellen. Den Hauptteil in Form von Noten (Vollgeld!!) in den Tresor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Betrachtung stimmt m.E. quantitativ nicht.

Bringt ein Sparer eine Million, wird diese dank Geldschöpfung 5 mal verliehen. Früher: 5*5% minus 1*2%. Ein fettes Geschäft. Heute: 5*2% plus 1*0.75%. Weniger fett. Da ist es schon wichtig, dass wir Sparer unseren Teil zu den Gewinnen beitragen.