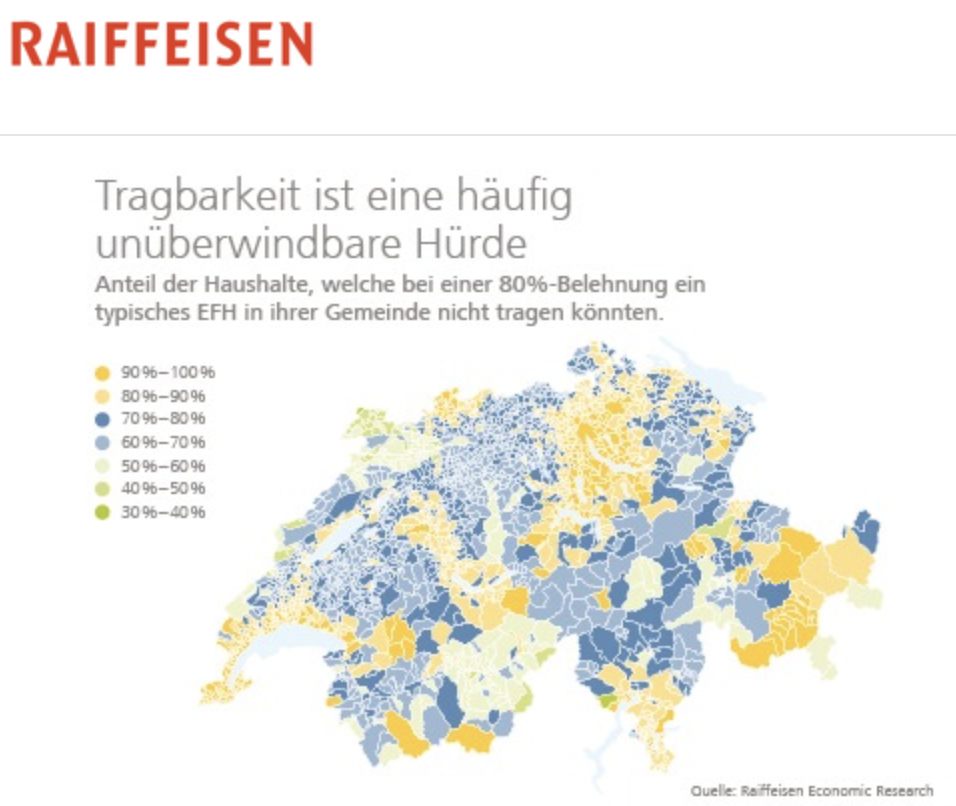

Eine Raiffeisen-Studie schlägt ein. „Aus der Traum vom Haus“, meint der Blick. „176’000 Franken Jahreseinkommen nötig, um überhaupt eine Hypothek zu bekommen!“

Auf 20 Minuten Online gibt das Thema noch mehr zu reden. Heute früh waren über 700 Kommentare aufgeschaltet zur Story „Schweizer verdienen zu wenig Geld fürs Eigenheim“.

Grund sind die Häuser-Preise. Sie steigen im Land der Eidgenossen. Kein Wunder: Bald gibts zur Hypothek obendrauf noch Zins – für den Schuldner.

Völlig absurd. Statt zu bremsen, heizt die Raiffeisen nun ein. „Die Schweiz bleibt hinsichtlich Wohneigentumsquote mit Abstand das Schlusslicht in Europa“, lautet ihr Fazit.

Dies wegen den vermeintlich strengen Vorgaben. Streng? Nicht doch.

Für ein 1 Millionen-Objekt lauten die Zutaten: 100’000 Franken Cash, 100’000 aus der Pensionskasse, 800’000 Schulden. Von letzterem muss man über 15 Jahre einen Teil abzahlen.

Wie kommt da die Raiffeisen zum Schluss, dass Wohn-Eigentum nur etwas für Reiche ist?

Weil die Banken für die Einschätzung des Kunden-Risikos nicht mit 0 oder 1 Prozent Zins rechnen.

Sondern mit 4 bis 5, dazu kommt noch 1 Prozent für Unterhalt.

Also hat die Raiffeisen doch recht, wenn sie warnt, dass die normalen Schweizer sich kein Häuschen leisten können – und dies im eigenen Land?

Vielleicht. Aber hier geht es um Anderes. Das Schweizer Hypothekar-Modell ist von Grund auf fragwürdig. Die gigantische Finanzierung durch die Geldhäuser bedeutet: Die Immobilien gehören den Gläubigern.

Die gewähren ewige Hypotheken. Rund 70 Prozent irgendeines fiktiven Werts finanzieren die Banken, ohne vom Schuldner jemals das Geld zurückzufordern.

Wo gibt es sonst sowas? Hunderttausende von Franken für ein Mini-Eigenheim von einer Million, und dafür muss ich gerade mal 100’000 Bargeld aufwerfen und etwas aus meiner PK nehmen?

Im Ausland reibt man sich die Augen. Damit gehören die Häuser ja gar nicht Euch, sagen dort Beobachter. Die sind doch dann den Banken.

Genau. Und dort bald jedes fünfte der Raiffeisen. Die Genossenschaftsgruppe hat in den letzten 10 Jahren das Geschäft mit den Hypotheken nochmals massiv ausgeweitet.

Heute ist es praktisch der einzige Zweig, den die 250 Raiffeisenbanken, welche die Gruppe ausmachen, mit Erfolg betreiben. Beratung, Börse, Firmen, Kreditkarten – Fehlanzeige.

Hypotheken Only – so das Modell der Raiffeisen. In ihrer Bilanz steigen die Hypo-Kredite Jahr für Jahr. Per Ende 2018 waren es 180 Milliarden.

Eine gigantische Summe. Es ist DAS Geschäft der Raiffeisenbanken. Sonst: Wüste. Und so erstaunt nicht, dass die Raiffeisen-Spezialisten in Studien wenig verkappt fordern: Schweizer, wehrt Euch für Euer Eigenheim.

Was die Raiffeisen nämlich mit solchen Analysen bezweckt, ist klar. Sie will die Fesseln für die Hypotheken sprengen. 5 Prozent Zins zur Risiko-Berechnung? Sicher nicht. 3 genügen. Oder auch 2.

Es wäre das Paradies. Der Raiffeisen als grösster Immo-Finanziererin würde die Hütte gestürmt.

Zehntausende, Hunderttausende von Schweizern würden neue Hypotheken wollen, der Immo-Markt würde noch mehr explodieren.

Die eigenen vier Wände als Menschenrecht für Herr und Frau Schweizer – voll auf Pump.

Statt 170’000 Einkommen würden dann um die 90’000 Jahreslohn genügen für ein Millionen-Häuschen. Oder weniger.

Und Raiffeisen&Co. würden das Ganze noch so gern mit ihrer Bilanz finanzieren. Bis zum Tag, an dem der Schuldenberg zusammenkracht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im großen Kanton wird jeder fündig:

https://tinyurl.com/ybrhowa8

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was nützt das einem Schweizer, der in Zürich arbeitet. Der will sicher nicht in einer Bruchbude wohnen und einen Arbeitsweg von 7 Stunden in Kauf nehmen,

real estate bubble gut gemeint, aber leider nur witzig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wäre es mit einem Altersruhesitz an der Costa del Sol?

https://taylorwimpeyspain.com/de/?gclid=EAIaIQobChMI3erm5pSK5AIVRlXTCh123gIEEAAYASAAEgIMYvD_BwE

Wer dort gleichfalls weniger ausgeben möchte, kauft gebraucht:

https://www.fotocasa.es/es/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die überzogenen Immobilienpreise sind ein Standortnachteil der Schweiz.

Wobei es aktuell genügend ausländische Werktätige in der Schweiz gibt, die dort mieten und versuchen, so preiswert wie möglich zu leben (beispielsweise durch Einkauf im großen Kanton) um sich später in ihrem Heimatland in einer eigenen Immobilie zur Ruhe zu setzen.

Interessant wird sein was zukünftig – in ca. 20 bis 30 Jahren – mit den vielen Mietwohnungen der Schweiz geschieht und ob es zukünftig für Ausländer weiterhin attraktiv sein wird, dort tätig zu sein.

M. E. steht diesen Immobilien ein vergleichbares wirtschaftliches Schicksal bevor wie heute schon den Ferienwohnungen in Form des Stockwerkeigentum der 60er bis 80er Jahre in größeren Anlagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was passiert dann? Für mich als Laie wäre es spannend zu wissen, was geschieht wenn der Schuldenberg zusammenkracht? Was bedeutet es für den Schuldner, was für die Bank? Welche Folgen hat es für die betroffenen Personen und die Banken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Schuldenberg zusammenkracht, lachen die Schuldner. Wenn die Immobilien crashen, lacht niemand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Schuldner bleiben die Schulden erhalten und dem Gläubiger/Sparer werden seine Guthaben halbiert oder so. Die meisten Banken haben das Verrechnungsrecht ausgeschlossen! Die Banken gewinnen immer. – Argentinien hat das einige Male mitgemacht. Meistens ist das von sozialen Unruhen „begleitet“ – oder – es rollen Köpfe. Waren die Gelbwesten in Frankreich Vorboten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nicht gewollt, dass Schuldner in der Lage sein sollen, ihre Schulden innert nützlicher Frist zu tilgen. Die Gründe sind offensichtlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Tragbarkeitsvorschriften sind nur ein Versuch der Elite, den Menschen Wohneigentum zu verweigern!

Auch Menschen die zB auf Verkaufsprovision arbeiten oder Selbstständig sind haben heute Mühe, eine Hypothek zu erhalten!

Im Ausland kriegen die anstandslos eine Hypo.

Die hohe Verschuldung liegt am unsäglichen Eigenmietwert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der „unsägliche Eigenmietwert“ mag Ihnen ein Dorn im Auge sein, hat mit der Verschuldung aber genau gar nichts zu tun. Vielleicht noch ein paar Kaffees mehr trinken, bevor Sie einen Kommentar schreiben, oder das Kommentieren überhaupt sein lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wäre doch deutlich fairer, von einer Privat-Kreditblase zu sprechen. Die Immobilien sind nur ein Teil. Seit den 2000er Jahren ist aber vor allem erschreckend, wie gross die Kreditblase und die, teilweise indirekte, Verschuldung der Privathaushalte zugenommen hat. Alles wird in Raten gekauft (TV, Kühlschränke, Ferien), Autos geleased den Überblick haben die meisten Leute nicht mehr.

Über 70% der Schweizerinnen und Schweizer leben mit dem Monatslohn mittlerweile von Zahltag zu Zahltag, oder es ist sogar vorher aufgebraucht.

Die Amerikanische Konsummentalität mit unkontrollierter Verschuldung ist längst bis weit in den Mittelstand eingezogen. Durch das Ratenzahlen, merken es die meisten Leute halt nicht direkt.

Das wird noch ein böses Erwachen geben mit entsprechenden sozialen Unruhen.

Die konservative Schweiz ist dem Mammon vollkommen verfallen, der harte Kater wird kommen, wie auch in anderen Ländern. Dabei sind die Immobilien nur ein Teil des Puzzles.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil Schweizer keine Immo, kaufen können ,geht die Frust in Leasing von zu teure Autos ,das sieht man in jeden Bananen Republik .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr schlechter Beitrag, wenn man die Raiffeisenbank nur auf die Dienstleistung Hypotheken einschränkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die eigenen Wende“? schnell getippt LH 😉 richtige Wändehelse gell…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welcher schwarze Schwan in der schweizerischen Immowelt je daher kommt weiss keiner, aber wenn er kommt – ojemine – dann wird’s übel in der schweizerischen Finanzwelt.

Die Verhinderer, Regulatoren und einschlägige Parteien, welche Baubeschränkungen in Höhe oder Ein- und Auszonungen zu verantworten haben, trugen das Ihrige zu den Preisexplosionen bei. Der Staat verdient am ganzen Treiben ja auch kräftig mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht zu vergessen, dass durch die Zuwanderung/Personenfreizügigkeit jährlich eine Stadt der Grösse St. Gallen bis Winterthur NEU gebaut werden muss!!! So ein Schwachsinn, diese PF!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weshalb müssen Einfamilienhäuser und Eigentumswohnungen normalerweise nur bis 66 % des Wertes amortisiert werden? Weil die Restfinanzierung kein Risiko darstellt für die Gläubigerin. Weshalb funktioniert das im Ausland nicht? Mit den Renten dort könnten Hypotheken nicht in diesem Ausmass finanziert werden. Am Schluss zählt, was im Rentenalter noch getragen werden kann, oder nicht?

Was hat das Eigenheim-Modell Schweiz jetzt speziell mit Raiffeisen zu tun? Sind das die einzigen, die im Eigenheimbereich finanzieren? Es ist leider wirklich ein Problem geworden, dass sich nur noch Reiche ein Eigenheim leisten können. Der Rest zahlt im Verhältnis zu den Hypozinsen horrenden Mieten und treiben damit den Renditeobjektwahnsinn ungewollt weiter an…

Übrigens: Waren es nicht gerade die Eigenheime, welche in der letzten Hochzinsphase am wenigsten Probleme verursacht haben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn sich die Bevölkerung günstigere Häuser wünscht, gibt es einen Weg:

Schuldzinsen dürfen nicht mehr vom steuerbaren Einkommen abgezogen werden.

Bevölkerungswachstum wird durch Steuerung der Zuwanderung auf -0.2% beschränkt.

Alle Schuldner sind verpflichtet, die bestehenden Schulden innert 25 Jahren vollständig zu tilgen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schuldenberg lieber Lukas Hässig der kracht nicht zusammen. Der bleibt dem Schuldner in der vollen Höhe erhalten. Es wird eher so sein, dass sich die Frage stellt wie diesen bedienen wenn Rezession, Inflation zu galoppieren beginnen und sich das geldwertige Vermögen zusehends in Luft auflöst und die Kaufkraft des Einkommens

sinkt.

Vielen ist einfach immer noch nicht bewusst, dass die ganze Welt, die Wirtschaften der meisten Länder und die tiefe Arbeitslosigkeit bei uns nur auf weiter sich anhäufenden Schulden gebaut ist. Ein teuflisches Trugbild keine rosige

Zukunft ob man die Tragbarkeit mit 5, 2 oder 2 Prozent

rechnet ist völlig Wurscht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, da kenne ich einige Beispiele aus dem KMU-Bereich. Grosse Verschuldung, danach gingen auch die flüssigen Mittel aus, und am Schluss löste sich der Schuldenberg, infolge Insolvenz, in Luft auf. In Röhre gucken somit die Gläubiger, und auch für die hat sich das „Guthaben bei Schuldner XY“ in Luft aufgelöst. Somit ist der Schuldenberg „zusammengekracht“. Und von Schuldscheinen lässt es sich nicht leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Gonzo: Der Schuldenberg bricht zusammen heisst: Die Finanzierung der Schulden kann nicht mehr gewährleistet werden. Ist klar oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirklich krass ist wie hoch die Mieten immer noch sind. Fast alle Mieter wohnen in Wohnungen die sie sich niemals leisten könnten wenn sie sie nach Bankenregeln kaufen möchten. Dabei zahlen sie locker das vierfache des Hypozinses als Miete.

Keine Ahnung nicht wie viel die Vermieter „verdienen“, aber es muss gigantisch sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, es lässt sich in der Tat sehr gut leben durch das Vermieten von ein paar Wohnungen. Und man muss niemandem Rechenschaft ablegen, wenn man schon zum Zmorge Champus trinkt und dann einen leichten Pegel hat durch den Tag.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur müssten wir fairerweise auch transparent machen, dass noch viele andere Player an den immer noch satten Margen auf Hypotheken verdienen wollen. Der Vermittler MoneyPark schrieb kürzlich, dass jede zweite Neuhypothek von einer Versicherung oder Pensionskasse kommt. Helvetia wiederum kaufte MoneyPark, um den Vertrieb zu forcieren. Es sind eher Versicherungen, die mit Festzinshypotheken bei 0,5 oder 0,6 Prozent Zins Marktanteile gewinnen wollen. Und nebenbei: Es ist ja die Bankiervereinigung, die sich schon lange vehement dagegen wehrt, bei der Finanzierung der völlig überzahlten Mehrfamilienhäuser zu bremsen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unser Immobilienmarkt hat eine komplizierte, psychologisch verzwickte Preisbildung. Es ist für uns „normal“, dass unsere Häuser den Banken gehören-das verändert den nüchternen Blick auf den Preis. Was ich heute auf Pump bekomme, bewerte ich unterschiedlich, da Lust (Kauf) und Frust (Bezahlung) zeitlich nicht zusammentreffen.

Zu Raiffeisen: Im Gegensatz zu vielen kleineren Banken hat es die RB-Gruppe wiederholt nicht geschafft, glaubwürdig zu diversifizieren. Eine Schande und Unterlassungssünde der bisherigen VR und GL. Vielleicht ist zusätzlich auch das System zu komplex (vgl. Migros)? Mag sein, dann wäre halt diese Baustelle anzupacken-nichts tun und dumm reden ist keine Alternative.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen hat verschiedene Diversifikationsversuche unternommen. VR und GL haben einerseits Knowhow, andererseits die Eier gefehlt, das den einzelnen Raiffeisenbanken klar zu machen. Dort haben die meisten noch nicht verstanden, welches Problem auf sie zukommt. Das letzte Experiment hätte klappen können, wenn Gisel statt dem Assetmanagement gleich die Notenstein verkauft hätte. Aber nicht überraschend: Da gab es noch ein paar andere Sachen im Spiel…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vinzens hatte keine Zeit für die Raiffeisen, er musste sich seinen eigenen Geschäften widmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Game, das momentan läuft: Alle Assetklassen, in der Schweiz insbesondere Immobilien, sind momentan hyperinflationiert aufgeblasen (der Fake-Konsumentenpreisindex dient der argumentativen Verarschung des Dummvolkes). Viele fühlen sich jetzt reich und sind auf dem Papier auch reich geworden. Fast alles wurde auf Pump finanziert. Keiner will, dass er nun von seinem Reichtum verliert, schon gar nicht diejenigen Grossspekulanten, die ganz knappe/aggressive Finanzierungen fahren, die könnten dann nämlich als Nacktschwimmer ausgemacht werden, sollte die Flut zurückgehen. Die Zentralbanken erfüllen ihrer heimlichen Klientel den Wunsch durch Tiefst- und Negativzinsen und QE. Die Banken haben durch QE immer einen Put für ihre aufgekauften Schuldtitel und können dank Abnehmer Zentralbank sichere Gewinne

fahren. Das breite Volk ist diesem Pack völlig egal, es versteht das ja alles eh nicht. Es darf dann wieder als Garant für Bankenrettungen hinstehen und die Bankbesitzer und deren Kunden retten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie recht Sie haben. Das „Too-Big-To-Fail“-Gesetz ist aus meiner Sicht nichts weniger als kriminell. Wie kommt es, dass sich augenscheinlich niemand darüber aufregt ausserhalb dieses Blogs? Verstehen die Steuerzahler überhaupt, was das bedeutet? Dass der Bürger für die Risiken eines PRIVATEN Unternehmens geradestehen muss, könnte falscher nicht sein. Diese Volksabstimmung habe ich damals leider verpasst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Chrisdoof Nörgeli

Das ganze findet deshalb statt, weil man zulässt das Banken Kreditverträge abschliessen können, ohne das sie selbst über das nötige Geld für die vereibarten Kreditsummen verfügen (Mindestreservesatz ca. 2.5%).

Keiner würde glauben, dass man Geld verleihen kann, ohne das man das Geld zuvor verdient hat. Aber genau das geschieht, mit der Bank-Bilanztrickbetrügerei (Giralgeldschöpfung). Vielleicht wäre die Bezeichnung wettbewerbswidriges Falschgeld zutreffender.

Wer heute noch auf Kredit eine Immobilie kauft, macht einen grossen Fehler. Er muss die Guthaben (Immobilie) bringen, das Eigenkapital, und das Pfandrecht für die Hütte an die Bank abtreten.

Die Bank bringt praktisch nichts in den Handel ein, und kassiert dann auch noch die Hütte ein, wenn der Kreditnehmer seinen Job verliert und keine Zinsen blechen kann.

Die ganze Finanzwirtschaft hat sich von der Realwirtschaft komplett entfernt, und erzeugt schwerste Verwerfungen, die noch schlimmste Folgen haben werden.

Die Politik hätte die Rahmenbedingungen für Hypothekarkredite schon längst verändern müssen. Sie hat wiedermal geschlafen.

Die Grünschnäbel kümmern sich dafür zuerst um Rahmenbedingungen mit der EU, und realisieren nicht, dass im Inland grosse Brandherde entstehen.

Was war 2008 im Fall UBS im Bundeshaus zu hören? “Das konnten wir nicht wissen!“

– “lch nix wissen….., ich Parlamentarier… was Du sein…..?“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sag nicht Pack. Das ist unsere Elite, die den Mittelstand langsam aber sicher auslöscht. HSG GmbH & Co. KG, Goldman Sucks & Co. und McK, mit gütigem, gebücktem, vorauseilendem Gehorsam der Politik. NIcht nur in der Schweiz. Der Mittelstand ist ja die einzige „Anlageklasse“, bei der noch etwas zu holen ist. Und der merkt es nicht einmal. Alle fühlen sich reich, der Merz wird über den Kamin hinaus finanziert. Alles schon dagewesen, remember 1991. Mit einem „kleinen“ Unterschied: Damals waren die Hypozinsen bei 8%, heute nahe bei Null und die Sparer werden warm (Minuszinsen) und kalt (Inflation ohne KK-Prämien) enteignet. Wills der Teufel, das kann lustig werden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Annahmen sind auch fragwürdig… die Durchschnittspreise sind halt „nur“ Durchschnitt dh es gibt viel teuere aber auch viel günstiger Häuser. Solche können auch von Haushalten mit geringerem Einkommen finanziert werden.

Das CH-Modell erfordert eine Berechnung der Belastung auf längere Zeit; schlussendlich ist aber auch die theoretisch dass sich das Einkommen heute schnell verändern kann durch Jobverlust, Scheidung, etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Witz mit den viel güstigeren Häusern finde ich gut. Die dann von Haushalten mit geringem Einkommen finanziert werden toppt dann nochmals. Also viel günstiger, so um 600’000.- mit geringem Einkommen also 50’000.- ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.spiegel.de/spiegel/print/d-13499789.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant ist hierbei das Datum: 1990 (!!!)

https://www.boerse.de/boersenwissen/boersengeschichte/Die-Japan-Krise-1990–63

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Recht auf Wohnen

https://de.wikipedia.org/wiki/Recht_auf_Wohnen

https://www.bazonline.ch/basel/stadt/umsetzung-der-basler-recht-auf-wohnen-initiative-dauert/story/20249324

Interessantes Gebiet.

Neutral betrachtet gibt es keine Rechte auf irgendwas. Auch der Staat hat kein Recht auf eine Existenz.

Zwischen mir und dem Staat besteht kein (Leistungs-)Vertrag. Einfach weil er aber da ist will er Steuern von mir, ansonsten schickt er mir seine Prügeltruppen vorbei.

Logischerweise muss der Statt Eigentümmer immer bevorzugen. Der garantiert ihnen ja deren Eigentum.

Recht auf Kredit / Hypothek? Könnte interessant werden.

(…)Im Ausland reibt man sich die Augen. Damit gehören die Häuser ja gar nicht Euch, sagen dort Beobachter. Die sind doch dann den Banken.(…)

Sag ich doch: Hausabwarte für die Banken sind die Eigentümer. Vielleicht sollte man den Beruf „Assetpfleger für Banken EFZ“ einführen.

Aber auch im Ausland gilt: Der Staat garantiert. Ohne Staat kein Eigentum. Vielleicht sind beide auch nur eine Illusion.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Siehe auch:

https://www.fuw.ch/article/die-aktien-und-immobilienblase-in-japan/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man bedenke auch, wie viele wirtschaftliche Chancen an demjenigen vorbeigingen, der sich vor 29 Jahren in Japan mit einem 100jährigem Darlehen eine nun veraltete Immobilie zu einem nie mehr wieder erreichten Blasenpreis erworben hat:

Nasdaq – Stand 1990: 200 Punkte (+ 3.650%, x 36,5 bzw. 13,3% p.a. zzgl. Dividenden)

https://www.boerse.de/historische-kurse/Nasdaq-100/US6311011026

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, und ab 1991 hat’s dann bei uns geknallt, und wie! Aber das ist mittlerweile in unserer schnelllebigen Zeit schon vergessen oder man hat’s gar nicht mitbekommen. Die Geschichte wird sich wiederholen und es könnte wegen der den Mittelstand ruinierenden EUR-Politik der EZB viel schlimmer kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1990:

https://archive.fortune.com/magazines/fortune/fortune_archive/1990/09/10/73983/index.htm

2017:

https://de.wikipedia.org/wiki/Liste_der_reichsten_Japaner

_

Daran sieht man m. E. gut, daß Corporate Japan ab den 90er Jahren die wirtschaftliche Vormachtstellung bei den seither bedeutenden globalen Wachstumsindustrien Internet, Software, Elektronik und Chipherstellung verloren hat.

Bedenke auch, bei wie vielen der Reichsten von 1990 sich deren Vermögen klassisch auf Grundbesitz und Rohstoffe gründet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man 2/3 des Gewinns nur mit Hypos macht (wie alle anderen Retailbanken), dann hat man irgendwann den Markt leergefischt. Da kann man den Regulator/Gesetzgeber um Hilfe bitten, die Konkurrenz abgrasen… oder man könnte vielleicht auch das Geschäftsmodell überdenken… oder akzeptieren, dass nicht alles ewigs weiter wächst… oder einfach auch jammern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….und macht Euch die Erde untertan. Aber ohne Wachstum können wir das nicht schaffen, oder wagt es etwa jemand, den Wachstums-Fetisch zu hinterfragen?

Wäre ein Überleben der Menschheit ohne

Wachstum überhaupt denkbar?

Hat das einer je probiert grosso modo

durchzurechnen oder zu simulieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gott sei Dank für die gute alte Tragbarkeitsrechnung!

Ich verstehe Banken wie die RB, ihre Ertragsbasis wird durch die Null- und Minuszinsen systematisch abgebaut. Die müssen das Geld loswerden. Dringend. Nun suchen sie händeringend nach Lösungen. Logisch würden sie die Tragbarkeitsrechnung gerne in abgeschwächter Form sehen.

Das wäre jedoch für die Bürger sehr schlecht, sie würden sich dank billigem Geld zu sehr verschulden und bedenkenlos in Risiken hineinlaufen, die sie im Ernstfall niemals stemmen könnten, siehe auch Finanzkrise 2008. Viele Amerikaner haben sich bis heute nicht davon erholt. Ich fürchte, dass wir es bereits heute mit einer Blase zu tun haben. Wer soll später in den ganzen Würfeln wohnen?

Wenn die Immobilien-Blase dann platzt, werden wir uns neu orientieren können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, leider ist der Artikel schlecht recherchiert. Neben der Tragbarkeitsberechnung ist die Festlegung der Belehnungsbasis bzw. bei einem Vorbezug von PK Geldern die Situation im Vorsorgefall und die entsprechende Absicherung wichtig. Die Belehnungsbasis stimmt heute nicht unbedingt mit dem Kaufpreis überein, so dass für diesen Goodwill zusätzlich Eigenmittel eingebracht werden müssen (keine PK Gelder). Die Tragbarkeit nach der Pensionierung kommt ebenfalls dazu. Sobald die kalkulatorische Tragbarkeit den Grenzwert von 33.33% übersteigt, ist ein Budget Pflicht. Der Artikel ist leider sehr eindimensional geschrieben. Sicherlich kann nicht jedes Risiko abgedeckt werden, wenn es knallt kommen mir spontan andere Institute in den Sinn, wo es mal hochproblematisch wird!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die einseitig auf hohes Einkommen ausgelegten Regularien von Finma und SNB sind grotesk und riskant.

Gerade Leute mit hohen Einkommen landen in einem Wirtschaftsabschwung auf der Strasse oder müssen mit Anpassungen auf Normalniveau rechnen. Da wäre es für die Banken sicherer, einen Teil der Hypotheken an Kunden zu vergeben, welche weniger verdienen, dafür zum Beispiel die Hälfte der Differenz zwischen heutigem Nullzins und kalkulatorischen 5% jährlich amortisieren. Bei 10 Jahren Festhypothek und anfänglich 25% EK, bleibt noch 50% Belehnung übrig, wenn die Zinsen frühestens steigen. Vernünftig, aber leider bei den aktuellen Regulatorien nicht möglich.

Auch viele Rentner können manch Lied von den absurden Konsequenzen einseitig einkommensorientierter Regulatorik singen. Gut, dass Raiffeisen den Mut hat darauf hinzuweisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Menschenrecht nicht aber das wer Mieter ist über sein Leben hinweg nicht weniger bezahlt aber weniger Vermögen hat ist auch eine Tatsache. Und Gewisse Sachen könnte man durchaus anpassen ohne das es zu mehr Risiken führen würde.

1. Kaufpreis bleibt fixierter Wert einer Immobilie,diese kann später nicht höher belehnt werden weil der Buchwert steigt aber auch kein Zusatzrückzahlungen gefordert werden weil der Buchwert sink.

Die 1. Hypothek sollte zwingend eine 15 Jährige Festhypo sein, in diesem 15 Jahren werden 15% des Preises Ammortisiert.

Die erst Tragbarkeitsrechnung erfolgt mit den effktiven Kosten in diesen 15 Jahren.

Die 2. Tragbarkeitsrechnung erfolgt mit 5% jedoch ohne Ammortisation und nur noch mit 65% Belehnung.

Die ersten 15 Jahre kann sich der Zins nicht verändern und nach 15 Jahren ist die 2. Hypo bereits komplett Ammortisiert es ist also weniger Schuld + keine Ammortisation mehr in der Tragbarkeitsrechnung

Das erhöht für niemanden das Risiko die Tragbarkeit ist aber mit 100‘000 schon gegeben, die 200‘000 Eigenkapital braucht man weiterhin

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum nicht den Kalkulationzins auf 2% reduzieren. Raiba ist too big to fail.. der Steuerzahler, der ja jetzt im billig finanzierten Eigenheim sitzt, zahlt dann halt anderswo die Zeche.

Ob er dann noch im Häuschen sitzen bleibt? Wohl kaum – aber an der „Gant“ wird der Otto normalbürger kaum ein Wörtchen mitreden – und alsdann wieder zum Mieter verkommen.

Merksch was? Scheinheiliger Sozialismus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Raiffeisenbank kämen zunächst die Genossenschafter dran, diese müssten neues Kapital einschiessen. Ist der Unterschied zu einer AG, dort haftet man nur mit dem Eigenkapital der Firma. Genossenschafter haften solidarisch mit ihrem Privatvermögen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seppi: Soviel zur Theorie. Wer glaubt dass die Rechtsform einen Einfluss hat und somit die Kapitalbeschaffung bei den Genossenschaftern hängen bleibt der hat die letzten 10 Jahre verschlafen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Seppi

Schwachsinn! Als der RB Genossenschafter noch mit dem Privatvermögen haftete ist beinahe nicht mehr wahr!

Bis vor rund 5 Jahren haftete dieser noch mit max. 8000.-…auch diese Regel wurde abgeschafft. Für die systemrelevante RB haftet nur eine Partei….diese der Steuerzahler

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich schliesse mich da dem Kommentar von Sirius an. Wenn den Haushalten mit tieferem Einkommen zu Wohneigentum verholfen werden soll, dann müsste diesen eine Hypothek mit einer wesentlich tiefereren Tragbarkeitsberechnung (2% statt 5%) vergeben werden. Die Differenz von 3% MUSS zur jährlichen Amortisation gebraucht werden. Wenn die Bank also eine 10-jährige Hypothek vergibt, der Käufer 80% Hypothek erhält ist diese bei Ablauf der Hypothek somit nur noch 50% hoch (und somit sogar noch tiefer als die von den Regulatoren geforderten 65%).

Plus kommt noch dazu, dass in diesen 10 Jahren kein Zinssatzänderungsrisiko besteht, weil es eine Festhypothek ist.

Mit dieser Massnahme würde der Kauf eines Eigenheims vielen weiteren Personen ermöglicht und dem Regulator ebenso gerecht werden. Und es würde auch den Hypothekarbanken mehr und neue Geschäfte einbringen. Win-win…..!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und warum wird es nicht gemacht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So falsch ist die Raiffeisen-Forderung nicht.

Die SNB wird dafür sorgen, dass die Zinsen bei ~ 0% bleiben.

Würde der Zinsfuss auf das den Häuslebauern auferlegten

5% Sicherheitsniveau steigen, könnte die SNB den Geschäftsbanken

die Zinsen für ihren 800 Milliarden Fremdwährungsstock nicht mehr

bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Geld, der beste Köder um nach Menschen zu fischen“ – Thomas Fuller.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Sportwagenbauer Porsche hat im abgelaufenen Geschäftsjahr 2007/08 dank erfolgreicher Finanzmarktgeschäfte mehr Gewinn vor Steuern als Umsatz gemacht:

https://de.reuters.com/article/deutschland-porsche-zf-20081107-idDEBEE4A60J820081107

Auch die Deutsche Wohnen AG hatte in den letzten Jahren dank der zinssenkungsbedingten Aufwertungsgewinne mehr Gewinn als Umsatz:

https://www.boerse.de/fundamental-analyse/Deutsche-Wohnen-Aktie/DE000A0HN5C6

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.wiwo.de/unternehmen/handel/karstadt-eigentuemer-der-schoene-schein-von-benkos-reich/11399808-all.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn denn endlich der völlig unsinnige Eigenmietwert abgeschafft wird werden auch die Hypotheken amortisiert. Statt das Geld in Aktien (und andere Anlagen) zu stecken und Steuern zu sparen und Spekulationsgewinne einzuheimsen. Aber daran sind die Bankem nicht interessiert, zum einen Hypozins, zum anderen Anlagen und Kommissionen etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die vereinigte Linke in der Politik auch nicht – ein Schelm, wer Böses dabei denkt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Vöglein hat mir von einem Immospekulanten gepfiffen. Hat sich, wie viele, verzockt und seine Immobude stand mit einer Überschuldung da. Die hätte nun nach meinem Verständnis als pleite deklariert werden müssen, was aber nicht geschah. Der Immospekulant wurstelt fröhlich weiter mit seiner Zombibude.

Habe ihn bei Gelegenheit auf den Fall angesprochen. Der grinste nur höhnisch: „Merk Dir, die beste Lebensversicherung sind möglichst viele Schulden. Lässt das System dich fallen, werden sie selber mit in den Untergang gerissen. Ergo werden sie eine Pleite niemals zulassen sondern immer gut zu Dir schauen .“

Inzwischen durchbrechen seine Hypos bald die 100 Mio Decke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal eine typische „Blick“-Schlagzeile, das gibt Buzz, Ziel erreicht. Kein Wort über Doppelverdiener, hochbezahlte Staatsdiener und Lehrerinnen. Ein Lehrerehepaar stemmt diese 176K locker, da liegt sogar Teilzeit drin. Auch Lehrer+Kindergärtnerin geht. Bundesbern zahlt im Schnitt (!) 10K/Monat. Alleinverdiener, das gibts ja gar nicht mehr und will die moderne CH-Politik gar nicht mehr. Das sind doch Ewiggestrige und SVP-Wähler in den Augen der urbanen Linksgrünen, n’est-ce pas?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Breaking News: In München ist ein Mass Bier umgefallen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hört doch endlich auf, Raiffeisen schlechtzumachen. Wenn ich daran denke, was die anderen zwei Grossbanken in den letzten Jahren vergeigt haben und zum heutigen Zeitpunkt weit davon entfernt sind, Geldinstitute für die breite Bevölkerung zu sein. Zusätzlich kassieren Ihre obersten Bosse jährlich immerhin das zumindest 4-fache der Vergütung an Raiffeisens obersten Chef. Es ist zumindest sehr bedenklich und äusserst unmoralisch, wenn Banken wie UBS und CS jungen Familien den Traum vom Eigenheim geradezu grundsätzlich verwehren einzig und alleine um sie zu Melkkühen (Wuchermietzinszahlern) des Grosskapitals zu machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Hauspreis ist doch nicht fiktiv!? Den habe ich tatsächlich bezahlt!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

176’000.- Jahreseinkommen wären nötig, wenn eine Hypothek von etwa 1.2 Millionen benötigt würde mit einer theoretischen Belastung von 5%. Das ist vermutlich im Schweizer städtischen Umfeld nicht mehr selten, denn da wimmelt es von Angeboten um 1.4, 1.5 und mehr Millionen. Solches könnten sich bei den heutigen Tiefzinsen viele leisten, aber eben, wer kennt die Zinszukunft ? Wenn die Raiffeisen daran herumschrauben will, spielt sie ein gefährliches Spiel. Es sei an die US-Subprime-Hypo-Krise erinnert, als plötzlich Millionen von Häusern leer herumstanden. Will das die Raiffeisen ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In den USA trägt die Bank (Keyletter) das Risiko, in der Schweiz der Schuldner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich muss der Raiffeisen wiedersprechen. Ein Eigenheim ist kein Menschenrecht und war schon immer mit Opfern verbunden.

Wie wäre es den wenn Herr und Frau Käufer mehr Eigenkapital ansparen würden? Normalerweise stehen sie schon 10+ Jahre im Berufsleben und sollten einiges angespart haben. mit 300-500K Eigenkapital wäre die Tragbarkeit gegeben. Aber nein, lieber Urlaub auf Hawaii und immer das neueste Ei-Fon…

Einen Vorschlag zur Dämpfung der Preisexplosion aber hätte ich: Die 5% werden nicht als rechnerischer Zins sondern als reale Zinszahlung verlangt. Mit der Differenz vom eigentlichen Hypozins zu diesen 5% wird zwingend die Hypo amortisiert. Spätere WIederaufstockung ausgeschlossen. Man rechne mal dieses Beispiel bei 1% Hypo auf zehn Jahre durch.

Ich gebe mich keinen Illusionen hin. Eine solche Regelung werden die Banken mit allen Mitteln verhindern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Vorschlag; und das gab es ja früher bereits unter der Bezeichnung „Annuität“. Die Banken hatten dies jedoch aus Eigeninteresse – sie wollen ja gar nicht, dass der Schuldner amortisiert – abgeschafft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer, ein Volk der Lohn und Mietsklaven, die die Pensionskassen mit den überteuerten Mieten füttert. Die Schweiz, das Land in Europa mit dem kleinsten Wohneigentumsanteil. Die Elite inkl. der überbezahlten Politikerkaste von links bis rechts leistet sich derweil Wohneigentum an bester Lage, zusätzlich Ferienhäuser/wohnungen, sowie Vermietobjekte (z.B. Cassis, Leupi etc). Der Mittelstand erodiert/verarmt und hat dank dem Parliament jetzt neu auch noch Zwangsabgaben zwecks Klimarettung zu berappen. Wie doof sind wir eigentlich, dass wir uns das alles gefallen lassen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hast Du für Vorschläge?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die geplatzte Immobilienblase der 1980er Jahre in der Schweiz scheinen schon lange her zu sein: die einen haben sie vergessen, die anderen haben sie nicht erlebt.

Sozusagen über Nacht sind die Hypozinsen auf über 6% geklettert. Diejenigen, welche sich die Raten nicht mehr leisten konnten, mussten ihre Häuser und Wohnungen verkaufen. Damit sanken die Preise. Bei bestehenden Hypo-Verträgen wurde neu geschätzt, was zu einer Überschuldung führte: wenn das 1-Mio.-Haus zu 80% belehnt ist und es neu nur noch 750k wert ist, dann muss der Besitzer 200k an die Bank zurückzahlen. Das führte zu Notverkäufen, sinkenden Preisen und zum Tode einiger Banken.

Gerade jetzt, mitten in der Immo-Blase, sollte man die Tragbarkeitsrechnung so belassen. So, wie die 25%-Regel bei Wohnungsmieten böse Überraschungen vermeidet (Miete inkl. NK höchstens ein Viertel des Nettolohns), vermeidet die 5er-Regel die Insolvenz beim Häuslekauf (Hauswert höchstens 5facher Jahresnettolohn).

Wir erleben wegen der Geldschöpfung der Banken gerade einen Inflation/Deflation-Schock, und wer sich jetzt ohne genügend flüssige Mittel verschuldet wird in naher Zukunft sein Desaster erleben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wurde schon jemals ein Mieter gefragt, ob der Mietzins nur 25% seines Einkommens beträgt? Schwachsinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt eben noch einen anderen Ansatz als schwarz-weiss. Lukas Hässig hat recht, wenn er bemängelt, dass wir Eigentümer dauernd von Bankdarlehen abhängig sein werden. Es muss also ein Systemwechsel her wie er im Ausland gut funktioniert: Darlehen zu aktuellen (tiefen) Festzinsen ja, aber gleichzeitig vollständige Amortisation des Kredits innerhalb 20-30 Jahren. Damit kann sich der/die Schweizer/in wieder Eigentum leisten und die Preise gehen nicht durch die Decke. Schaut mal nach Frankreich – dort fuktioniert dieses System seit Generationen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ohne moos,nichts los

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe folgende Vorschläge zur Lösung:

@National- und Ständeräte: Führt den Eigenmietwert nun endlich auf den Misthaufen! Eigenmietwert ist nachweislich einer der Gründe wieso die Hypobelehnung hoch bleibt. Das politische Geschacher aller Interessengruppen verunmöglicht seit vielen Jahren eine Lösung – die Banken sind hier leider auch Täter weil sie eine hohe Belehnung wollen (Hypos sollen hoch bleiben, der Kunde kann aber noch umworben werden für weitere Bankgeschäfte: 3.Säule, Wertschriftenportfolio inklusive VV, Anlagefonds etc.) und ergo keine Abschaffung des Eigenmietwerts.

@ Mieter-/innen: Es gibt kein Recht auf Wohneigentum! Aber Ihr habt es in der Hand, in Eigenregie das Kapital anzusparen – geht leider oft nicht ohne Konsumverzicht – Ihr könnt aber auch PK-Gelder und 3.Säule Gelder beiziehen, vielleicht hilft man sich auch in der Familie aus. Ausserhalb der Ballungszentren ist Wohneigentum auch günstiger – der Verzicht dort ist halt dann in Form von Pendlerzeit und Pendlerkosten.

@FINMA und SNB: Weltweit hat eine neue Runde mit Zinssenkungen erneut begonnen, USA, EUROPA und CHINA wollen die Währungen abwerten um der Exportwirtschaft zu helfen – für die SNB ganz ungemütlich weil der Aufwertungsdruck für den CHF noch stärker wird – ergo nochmals mehr Negativzinsen. Wenn dann gleichzeitig weiterhin an völlig illusorischen 5% festgehalten wird, ist dies heuchlerisch und macht es neuen und bestehenden Hypo-Gläubigern schwer; gleichzeitig befeuert es den Immobilienmarkt und darin tun sich dann in- und ausländische institutionelle Kapitalanleger gütlich – wollen wir das oder wäre es nicht gescheiter, die jüngere Generation Wohneigentum zu ermöglichen und diese an einer Realwertsteigerung teilnehmen zu lassen nachdem es uns ja allen klar ist, dass der Aktienmarkt überhitzt ist und der Obligationenmarkt zinsmässig auf lange Zeit am Boden ist? – Time for a Change!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das funktioniertgenau so lange zum mindesten die

unmittelbaren verbindlichkeiten Verzinsung ,,gesichert,,

sind. Na ja dann wars das aus die Maus.

Die Schweiz hat sich in den Bruttovolumina längst masslos überfressen.

Ab Punkt X Wachstum öffnet sich eine ,,Schere,,weiteres Wachstum wird zunehemend aufwändiger kostspilieger vor allem im Bereich Infrastruktur.

Das geht eben so lange bis die Sache schlicht unbezahlbar wird resp. nicht mehr erwirtschaftbar ist.

Zum Thema Wachstum.

Da gibt es 2 Varianten.

1.Wachstum in mehr Bruttovolumina.

2.Oder Produktivitätswachstum.

Wohlstand erzeugt NUR das 2.=Produktivitätswachstum.

Lange Zeit konnte die Schweiz mit beiden Varianten Punkten.Innzwischen beschränkt sich das Wachstum bedenklich zunehmend nur noch auf der 1.Variante.

Eine Frage der Zeit und der nicht nur hausgemachten Umstände, DANN kolabiert das übervorderte System mit Getösse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bis zum Tag, an dem der Schuldenberg zusammenkracht …

Genau. Nur ist ja die EZB (und nicht nur sie) darauf bedacht, die Zinsen schön niedrig zu halten.

Ansonsten die E- (bzw. *EU*, denn mit elektronisch hat dieses E für einmal nichts zu tun!) Wirtschaft ein klitzekleines Problemchen bekommen könnte.

Oder heisst es „ein klitzekleines Herausforderungchen“?? Denn man muss sich ja der politisch korrekten Ausdrucksweise bedienen!! (Der vorhergegangene Satz enthält übrigens ein Genetiv. Also ein Casus, der heute komplett „out“ ist: Benutzen wir doch ausschliesslich den Nominativ, das überfordert niemanden, versteht jede(r), und ist gemäss MacGrinsey Studie viel effizienter!)

Dann wenn die Zinsen anstiegen (Konjunktiv irrealis – also vor allem völlig *IRR*!), dann könnten einige EU *Banken* den Pleitegeier von nahe sehen. Von sehr nahe. Also *EXTREM* nahe!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier schreiben nur noch eifersüchtige Leute, die keine Immobilie besitzen….

Auch wenn es zum Crash kommt, steigen die Preise wieder an (siehe 1990 und vorher) richtig ist, man sollte 40% Eigenmittel bringen

WER NICHTS WAGT GEWINNT NICHTS !

Herr Hässig, Ihre Uberschrift, Raiffeisen kein Plan ist völlig billig und schlecht!

Am Schluss leben Sie auch von einer stabilen Schweiz , mit stabilen Preisen.

Das System beruht auf Inflation und „Preissteigerungen“…..