„Our Fortress Balance Sheet“ – Unsere Bilanz steht da wie eine Festung: Das behauptet J.P. Morgan in ihrem Geschäftsbericht von 2018 (Seite 16).

12% Common Equity Tier 1 Ratio gemäss Basel III statt 7% noch im 2008. Auch bei allen anderen möglichen Kennzahlen ist man viel besser als 2008, und ständig verbessere man sich im Risikomanagement.

J.P. Morgan, ein Fels in der Brandung?

Das Gegenteil ist der Fall. Die Bank ist die grösste Zockerbude der Welt gemessen am Nominalwert der Derivate auf den Büchern (mehr dazu in einem separaten Artikel).

Jetzt hat sich die Bank mit ihrem Leader Jamie Dimon massiv mit WeWork verhauen.

Was ist passiert? Der 16. September 2019 wurde bereits zu Beginn der Woche thematisiert. Der Tag, an dem die Zinsen am Repo-Markt explodierten und der besicherte Interbankenmarkt einfror.

Die New York Fed bläst seither mit der Money Gun 200 Milliarden täglich in den Markt (Artikel „Banken geben sich keinen Stutz mehr“).

Genau am selben Tag stand auch WeWork im Zentrum. Die Firma, die dank crazy Funding von Softbanks Vision Fund Anfang 2019 noch das wertvollste „Einhorn“ der Welt war – mit einer Unternehmensbewertung von 47 Milliarden Dollar.

An diesem Montag, den 16. September, hatte Mayoshi Son, der 62-jährige CEO von Softbank erreicht, worauf er die Wochen davor mit aller Kraft hinarbeiten musste: Der Börsengang der Büro-Vermieterin wurde abgeblasen.

Dies war natürlich aus der Not geboren. Ursprünglich wollte Softbank gross Kasse machen. Nach der Veröffentlichung der IPO Dokumentation lief aber nichts mehr, wie geplant.

Die fast unglaublichen Zahlen und Businessmodell-Risiken von WeWork, die hier via die US-Börsenaufsicht SEC ans Licht kamen, liessen selbst die für alles zu begeisternden amerikanischen Tech-Analysten und die Cheerleader von CNBC zittern.

1.5 Milliarden Dollar Umsatz im ersten Halbjahr 2019 und dabei 2.9 Milliarden Dollar Kosten verursacht. Das war zu viel des Guten.

Daher fiel die Preisspanne für das IPO fast im Tagesrhythmus. Am Ende rechnete man nur mehr mit höchstens 10 Milliarden Dollar Firmenwert beim Börsengang.

37 Milliarden Dollar Buchwert: futsch in weniger als einem halben Jahr.

Fast 80% Minus in milliardenschweren Positionen hätte der Vision Fund von Softbank wohl nicht verkraften können. Ohne IPO hingegen kann man an der Bewertung noch schrauben.

Bleibt die Firma ungelistet, so können eigene Modelle angewandt werden und Abschreiber möglicherweise milder ausfallen, so die Strategie von Mayoshi Son.

Auch wäre dies nach Uber und Slack das dritte IPO-Debakel für Softbank hintereinander gewesen. Womöglich der Todesstoss für den Fonds, das geplante Nachfolgeprodukt Vision Fund II und für Mayoshi Son selbst.

Daher war die Absage des WeWork-IPOs, wenn auch sehr peinlich und teuer, das kleinere Übel.

Und was hat dies alles mit J.P. Morgan zu tun? Jamie Dimon war an diesem Tag nicht so sehr im Rampenlicht wie Softbank und WeWork.

Doch er schwitzte Blut und Wasser.

J.P. Morgan war „All-in“ gegangen mit der Wette auf das WeWork-IPO. Dimon und seine US-Riesenbank wollten das Gegenteil von Mayoshi Son. Die Firma musste an die Börse, um jeden Preis.

Grosse Investment Banking-Fees winkten (endlich zu Goldman aufholen), und gewichtige Kredite, die an die Firma und deren Gründer Adam Neumann vergeben worden waren, sollten mit einem Riesen Roll-Over zurückbezahlt werden – oder zumindest mit besseren Sicherheiten bestückt werden.

Gemäss IPO Prospekt hielt J.P. Morgan im August 2019 mit insgesamt 18.5 Millionen Class A Aktien zwar weit weniger Equity als Softbank mit 114 Millionen, aber die Bank war dafür der wichtigste Fremdkapitalgeber und der grösste Gläubiger von WeWork.

Bei der US-Investmentbank liefen alle Fäden zusammen. Sie war nicht nur der Lead IPO Underwriter zusammen mit Goldman, sondern sie finanzierte das Einhorn auch schon seit 2015 und zwar mit

einer Senior Credit Facility in Höhe von 650 Millionen Dollar vom November 2015 (JP Morgan als Administrative Agent);

einer Letter of Credit Facility in Höhe von 500 Millionen Dollar im November 2017 (auch hier als Administrative Agent);

einer 500 Millionen Dollar Kreditlinie an den Gründer Adam Neumann zusammen mit UBS und Credit Suisse, besichert durch Adam Neumanns Class B Aktien an der We Company (380 Millionen Dollar davon hatte er Stand Ende Juli 2019 gezogen);

einem zusätzlichen „Privatkredit“ an CEO Adam Neumann in Höhe von 97.5 Millionen Dollar, teilweise besichert durch (überteuert eingekaufte) Luxusimmobilien, teilweise aber auch unsecured oder mit Letters of Credit.

Schliesslich wurde als Höhepunkt vor dem IPO im August 2019 mit einem Banken-Konsortium ein Commitment Letter unterschrieben, und zwar über einen an das IPO gebundenen Kredit in Höhe von nochmals 6 Milliarden Dollar.

Im Lead immer J.P. Morgan.

Wen wundert es da, dass Adam Neumann Jamie Dimon als seinen „persönlichen Banker“ bezeichnete.

Das Problem war aber, dass die noch junge Firma derart viel Geld verbrannte, dass J.P. Morgan gar nicht mit den Verträgen nachkam.

In der zweiten Septemberwoche wurde die Kiste einigen Beteiligten irgendwie zu heiss. Reuters meldete am Freitag, den 13. September, dass Kreditgeber zusätzliche Sicherheiten wollten.

„A cash collateralization was added to a US$2bn letter of credit, after lenders demanded additional protection. In a cash collateralization, the banks require the borrower to deposit cash in an amount equivalent to the size of the loan (in this case the letter of credit) as collateral.

„The added security came on the heels of other protections the JP Morgan-led bank group had originally requested as conditions to lend. Four other banks have joined the lead banks with commitments between US$250m-US$500m.“

Spürte man plötzlich die Risiken solcher gigantischen Kredite an eine Firma, die noch nie auch nur annähernd Gewinn gemacht hatte?

Merkte man plötzlich, dass ein langfristiges Anmieten von Büroräumen (meist wurden von WeWork Verträge mit im Schnitt 10 Jahren Mietverpflichtung ohne Kündigungsrecht unterschrieben) mit dem Ziel der kurzfristigen Weitervermietung (monatsweise mit sofortiger Kündigungsmöglichkeit) keine geniale Idee, sondern die Ur-Definition von Risiko darstellten und das verliehene Geld wohl in einem ganz schwarzen Loch verschwinden würde?

Die zukünftigen Fremdkapitalgeber jedenfalls müssen sich im August und September, womöglich noch bis und mit Sonntag, den 15. September, intensiv getroffen haben.

Noch ganz zuletzt kamen Banken zum Konsortium hinzu, schreibt Reuters. Und durch das High Profile IPO war mit Sicherheit auch jeweils das oberste Bankenmanagement involviert, wenn nicht gar die CEOs persönlich.

Der Reuters Artikel deutet jedenfalls an, dass unter den Geldgebern ein ängstliches, sprich risikoaverses Klima geherrscht haben muss.

Zu diesem Zeitpunkt war jedem die Brisanz der Lage bewusst – und auch, was es für J.P. Morgan bedeuten würde, wenn das IPO nicht stattfindet.

Was sich alle gefragt haben müssen: Wie konnte sich Jamie Dimon mit seiner J.P. Morgan nur so verzocken und diesem Einhornreiter Adam Neumann blind vertrauen?

Und mit „alle“ sind auch wirklich „alle“ gemeint.

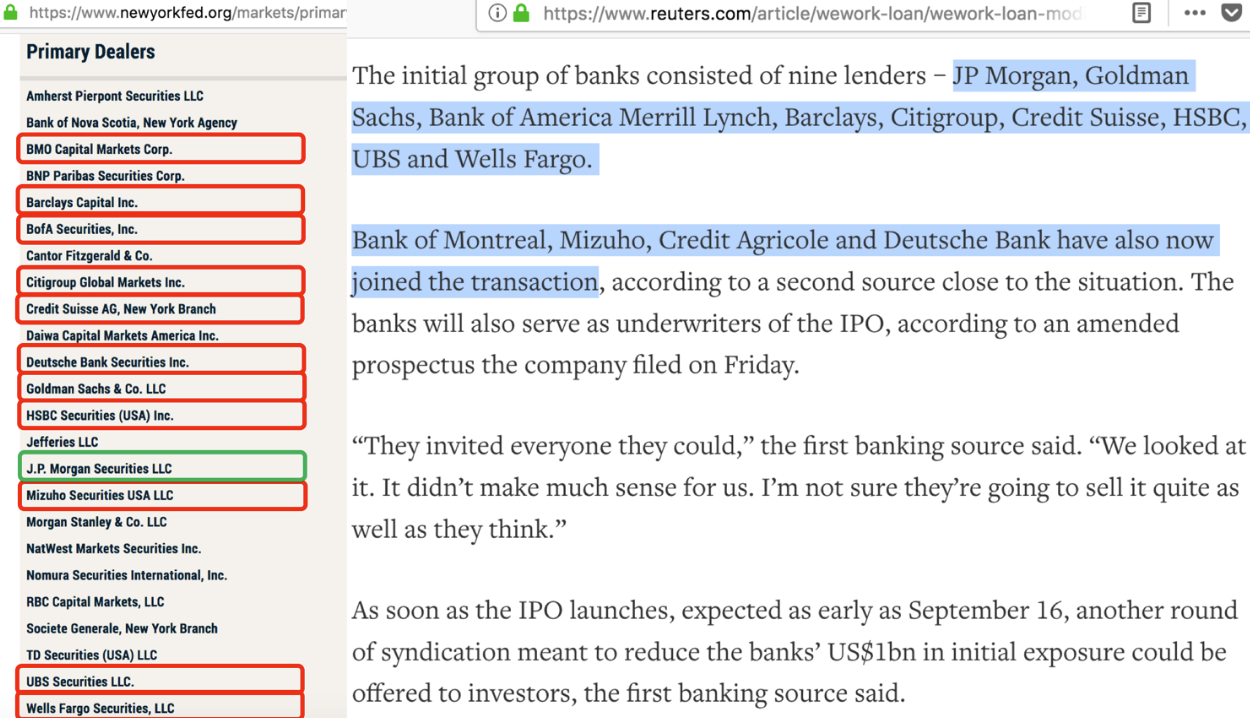

Reuters listet folgende Banken neben J.P. Morgan auf: Goldman, Bank of America, Barclays, Citigroup, Credit Suisse, HSBC, UBS, Wells Fargo, Bank of Montreal, Mizuho, Credit Agricole und Deutsche.

Alle diese Banken bis auf Credit Agricole sind als Primary Dealers auch Gegenparteien der New York Fed für Repo-Geschäfte.

Dies sind verschiedene Legal Entities, könnte man jetzt sagen. Aber das Top-Management ist das Gleiche.

Hat J.P. Morgan am Montag, den 16. September, dann womöglich einen ungewöhnlich hohen Cash Bedarf am Repo Markt angemeldet?

Liess sich keine Gegenpartei mehr finden, die zum normalen Zinssatz der Bank Cash geben wollte?

Wurde der Bank ihr fahrlässiges Verhalten bei dem an diesem Tag dann auch gescheiterten WeWork-IPO zum Verhängnis?

Es könnte sein, dass Jamie Dimon seither mit 200 Milliarden am Tropf der New York Fed hängt.

Macht und Beziehungen hat er ja, um gleich bilateral den Bailout seiner Bank zu verhandeln, denn er war schliesslich im Board of Directors der New York Fed ab September 2007.

Bis er sich Ende 2012 nach dem 6 Milliarden Dollar-Verlust seines „London Whale“ Traders leise verabschiedete. Die Aufsichtsbehörde über diese J.P. Morgan Tradingabteilung war übrigens … die New York Fed.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amazon, das in der Anfangszeit ebenfalls nur Geld verbrannte, sich jedoch mittelfristig ebenfalls als die überlegene Idee herausstellte, verlor von 2000 bis 2002 ca. 90% an Wert:

https://www.boerse.de/historische-kurse/Amazon-Aktie/US0231351067

https://www.faz.net/aktuell/wirtschaft/internet-weihnachten-beschert-amazon-den-ersten-gewinn-151515.html

Insofern einfach etwas abwarten, um später zu Tiefstkursen einzusteigen …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amanzon bietet einen Kundennutzen, WeWork simuliert nur die Auslastung von Immobilien.

Und wem dienen diese Immobilien als Sicherheiten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WeWork wird nie ein Amazon – aber kaufen Sie ruhig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ betonschädel² (TM):

Damals – 2001 – konnte sich auch niemand vorstellen, daß der eCommerce über Amazon bereits ein paar Jahre später die ersten, seit über hundert Jahren existierenden Kaufhaus – Giganten (Hertie / Arcandor, Woolworth, Sears Roebuck) in die Insolvenz schickte.

WeWork hilft digitalen Geschäftsmodellen mit überwiegend Home Offices zu dem manchmal benötigten Räumen.

Angesichts der aktuellen Unternehmenszahlen (Umsatz = Verlust) kann ich die usprüngliche Bewertung von US$ 47,0 Mrd. ebenfalls nicht ganz nachvollziehen, die Zukunft ist es jedoch auf jeden Fall und wird zukünftig so manches Bürohochhaus entwerten so wie heute schon viele Ladengeschäfte in Mehrfamilienhäusern bzw. Shoppingcentern leer stehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super Artikel! Wework übertrifft sogar noch die Kryptobuden im Wettbewerb um die Trophäe der dämlichsten Geschäftsmodelle.

Die Menge der Kohle welche denen in den Allerwertesten gestossen wird, scheint umgekehrt Proportional zum Mehrwert für die Kunden zu stehen.

Diese Startups zeigen nur deutlich auf, dass wir in einer riesigen Kreditblase sind und auch das (kurzfristig gedacht) gutes Marketing wichtiger ist als gute Geschäfte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@büezer, nein wework bekommt den preis für das beste geschäftsmodell, die banken und lender bekommen den preis für dummheit. jeder normalo wusste das wework nicht funktionieren kann, die risiken sind enorm hoch.

real aus dem leben, real estate us preise driften auf grund der steigenden taxen nach unten … gestern in nyc Immobilie eines bekannten für 600k verkauft vor 3 jahren hat er für 1000k gekauft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die bei der Fristentransformation bei Finanzintermediären entstehenden Risiken waren z. B. in der Krise der amerikanischen Sparkassen in den 1980er Jahren sowie in der Finanzkrise ab 2007 von wesentlicher Bedeutung.“

Quelle: https://de.m.wikipedia.org/wiki/Fristentransformation

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dimon ist sicher eine der beste Ceo der Finanzbranche….Risiken gehören zum business…nichts tun, bringt auch nichts: nur Tristesse und Neid…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie schätzen Sie dann das Überlebens – Risiko ein von einer 20 m Brücke zu springen. 1 Prozent oder höher. Ja nur nichts tun. Neid ? Schade dass sich in diesem Forum immer mehr Dumm Schwätzer tummeln und Finanzen mit Casino verwechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PaulX

Aber es kommt darauf an, ob man schwimmen kann oder nicht und ob das Wasser tief genug ist. Unter diesen beiden Annahmen ist die Wahrscheinlichkeit höher als 0,5! Und an manchen Stellen weiß ich von sogar 1!

Aber was würde einem erklären, der von 1987 bis 2012 mindestens 5 große Finanzkrisen lebte und erfolgreich meisterte?

Nun, es ist klar, dass die Finanwissenschaft selbst keine Science-Fiction ist….. und wir sind uns einig, aber was wir jetzt nach dem legendären Jahr 2008 beobachten, ist sehr unerklärlich: verrückte Finanzmärkte, die keine Grenzen kennen. Um diese sogar negativen Zinssätze zu unterstützen (was es uninteressant macht, Staatsanleihen zu kaufen, es sei denn, man ist ein schlechter Pensionsfonds…), Staaten und Privatpersonen, die zunehmend verschuldet sind, um den Reichtum einiger weniger Glücklicher zu erhöhen und Löhne, die in Europa auf Rekordtiefs fallen, z. B. von 7 Sfr. Zur Stunde für einige nicht ganz minderwertige Jobs, wenn man in einigen Ländern mit diesem Gehalt nicht einmal ein Sandwich und kaum einen Kaffee nehmen kann…… zweifellos wir leben im Besten der Welt und wenn wir Instagram betrachten, sind wir alle schön, reich und glücklich: aber das ist die Realität der Mehrheit der Menschen sogar nur im Gemeinschaftsraum?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jamie Dimon sieht es nicht so rabenschwarz. Hier sein Interview vom 5.11.2019 on CNBC. Und übrigens hat die JPM Aktie am Mittwoch mit $ 132.00 ein neues Hoch gemacht. Wallstreet hat in der Regel eine gute Nase, würde also ihr Inhalt stimmen dann stellt sich doch die Frage: Ist smart money stupid? Kaum?

Jamie Dimon says WeWork will survive and that he’s learned some tough lessons from the debacle

PUBLISHED TUE, NOV 5 201911:18 AM ESTUPDATED TUE, NOV 5 20192:05 PM EST

https://www.cnbc.com/2019/11/05/jamie-dimon-says-wework-will-survive-and-that-hes-learned-some-tough-lessons-from-the-debacle.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Experte ist ein Mann, der hinterher genau sagen kann, warum seine Prognose nicht gestimmt hat.

Sir Winston Leonard Spencer-Churchill KG OM CH PCc RA (* 30. November 1874 in Blenheim Palace, Oxfordshire; † 24. Januar 1965 in London)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, tatsächlich ist „smart money manchmal stupid“ …

Kennst Du zB. den von Nobelpreisträger Richard Thaler beschriebenen CUBA Fund?

http://ftalphaville.ft.com/2017/10/09/2194613/thaler-the-cuba-fund-and-the-emerging-markets-hypothesis-plus-a-roundup/

Und davon gibt es noch viele weitere Beispiele, bei denen ein gehandelter Kurs nichts mehr mit Realität zu tun hat….

Na dann Prost!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ leirum

Wenn die Dollarmaschinerie der Fed immer schneller läuft, dann kann der Kurs der JP. Morgan-Aktie vielleicht auch bald bei Dollar 500.- stehen.

Es stellt sich dann aber auch die Frage, wie stehts noch mit dem Dollarkurs. Wenn ständig die Dollars vervielfacht werden, dann verfällt auch der Dollar und die schönen optischen Aktien-Kursgewinne sind heisse Luft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso sollte Jamie Dimon mit 200 Milliarden am Tropf des FED hängen, wenn die beschriebenen Kreditlinien nicht mal 1% dieses Betrages ausmachen? Etwas weniger Dramatik bitte und etwas mehr Fakten.

Dass der Overnightsatz nicht mehr so einfach „steuerbar/manipulierbar“ ist wie der gute alte LIBOR, war eigentlich schon lange bekannt. Am 16. September zeigten sich halt einfach die Marktgesetze von Nachfrage/Angebot: Wenn einer der 21 primary dealers dringend Geld braucht, dann sind die anderen 20 erstmals vorsichtig und entsprechend steigt der Zinssatz an. Es sei denn das FED möchte das nicht und bietet kurzfristige Überbrückungen an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ha. Recht behalten. Der Auslöser für die FED-Aktion war J.P. Morgan. Hab ich schon beim Artikrl „Banken geben sich keinen Stutz mehr“ gesagt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„WeWork“ wird noch vielen Investoren und Immo-Spekulanten Ohren-Sausen bereiten. Das Kalifornische Wunder hat als Geschäftsmodell weder Eine Zukunft noch eine Überlebends-Strategie. Der Ballon verliert jeden Tag an Höhe, der Aufprall wird nicht mehr lange auf sich warten lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum hilft den die SNB nicht beim Börsengang von WeWork?

Uber-Aktien mit Milliardenverlusten wurden doch auch gekauft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Insideparadeplatz,

Vielen Dank für dieses Hintergrundinformationen. Toll!

Am Ende haben die gewonnen, die zum richtigen Zeitpunkt Liquidität zur Verfügung hatten. Und das sind immer dieselben, die solche Zyklen in der Vergangenheit bewusst zu ihrem Vorteil einfädelten, dazu gehört auch Jamie Dimon & Co. Im übrigen tun mir jene schon heute leid, die in Euphorie eines niedrigen Zinssatzes glaubten die Sterne vom Himmel geholt zu haben. Ihnen sind zwei Fakten unbekannt, sonst wären sie nicht so blöd und würden jetzt kaufen oder auf ihrem (Sach-)-Wert sitzen bleiben (insbesondere hier bei uns). Die Banken sind berechtigt bei unterschreiten der Relation Kreditsaldo zu Marktwert Nachschusspflicht einzufordern. Kann der Kreditnehmer dieser Pflicht nicht nachkommen, gehts in die Insolvenz. Das System kommt an sein Ende weil es sich global an sein Maximum ausgedehnt hat. Es beginnt sich selbst zu fressen. Das Ende des Systems war vor der Globalisation eben kein Problem, weil man eben dann wo anders hin gezogen ist, wenn der Wirt ausgelutscht war. Nun hat man die Globalisation des Finanzgolems erreicht. Natürlich will man als Illusionsgewohnter nicht glauben, dass es eine Grenze für die Illusíon gibt, aber es gibt sie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man darf sich schon die Frage stellen ob die Herren in den obersten Chefetagen der Banken und Notenbanken ihr eigens erzeugtes, betrügerisches “Finanzirrenhaus“ selbst noch verstehen?

Sicher ist jedenfalls, dass all diese Währungen mit Bezeichnungen wie, Dollar, Euro, Yen, Schweizer Franken etc..mit Geld nichts mehr zu tun haben.

Wenn täglich 200 Milliarden Dollar, und dann noch viele Milliarden Euro, Yen, Schweizer Franken von den Notenbankern per Knopfdruck an Tastaturen in die Computer des “Finanzirrenhauses“ eingetippt werden, dann ist dass nur noch Falschgeld und totaler Betrug.

Keine Politikerinnen oder Politiker reissen den Mund auf und sagen mal, halt, stopp, so nicht! Die angeblichen Volksvertreter lassen den Betrug zu, und sagen die sollen nur so weiter machen. Sie versuchen via Medien den Menschen gar noch einzureden, dass ihnen ja der “Reichtum und Wohlstand“ praktisch aus den Ohren läuft.

Wir schlagen deshalb vor, dass die Staaten in Zukunft auf die Versendung von Steuererklärungen gänzlich verzichten, und sich zur Zahlung der Steuergelder direkt an die Notenbanken wenden. Diese Notenbanker sind doch sicherlich in der Lage, auch gleich noch die wenigen Milliarden zu erzeugen, welche diese Staaten zur Rückzahlung ihrer Bankkredite benötigen.

Alle Staaten wären dann Schuldenfrei, und die Notenbanken und Banken (das Bankenkartell, die Betreiber des Finanzirrenhauses) können dann unter sich selbst ausmachen wie sie sich gegenseitig ihre Kreditmaschinerie bestehend wertlosen Währungen und Nullzinsen bezahlen.

Sobald das Finanzirrenhaus des Finanzkartells geschlossen ist und deren Kreditschneeballsystem per Knopfdruck an den Computertastaturen der “Finanzheinis“ gelöscht ist, sind sämtliche Staaten schuldenfrei, und die Menschen aus der Schulden.- und Zinsversklavung des Bankenkartells entlassen. Wäre das nicht toll?

Dann wäre endlich der Weg frei, für ein neues nachhaltiges und werthaltiges, faires, Geldsystem – ohne Betrug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

KORREKTUR ZUM KOMMENTAR

Das mit den 200 Milliarden Dollar der FED täglich muss man übrigens korrigieren. Das kann nicht zutreffen. SORRY.

Die Maschinerie läuft auf tieferem Niveau, aber sie läuft trotzdem!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig. Es sind so viele Halbwahrheiten zu diesem Thema unterwegs (auch, weil es die wenigsten verstehen). Um zu eruieren, wie viel die Fed druckt, muss man sich die Netto-Positionen anschauen. Zur Zeit machen sie etwas über 100bn o/n, dazu ein paar terms und das ’notQE‘ Programm. Seit Mitte September sind so netto etwas über 300bn „gedruckt“ worden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jessestroscht. 37 Milliarden Dollar haben sich in Luft aufgelöst bzw. waren von Anfang an ein Hirngespinst. Ich verstehe das nicht. Macht denn keiner mehr seine Due Diligence? Wenn sie selber keine Zeit dafür haben, dann könnte ich dem Jamie und dem Mayoshi meinen Buchhalter empfehlen. Nichts entgeht seinem kritischen Auge.

Haben sich alle nur vom umwerfenden Charme Neumanns und seiner Eloquenz blenden lassen? Ist der Mann ein Trickster?

Mein Bauchgefühl sagt mir, dass sich die Zeit der Einhörner zunehmend dem Ende neigt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 37 Milliarden haben sich keineswegs in Luft aufgelöst. Geld ist nie verloren, es wechselt einfach die Hand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Adam Neumann (geb. 1979) wurde als Sohn von Avivit und Doron Neumann geboren. Als er sieben Jahre alt war, ließen sich seine Eltern scheiden. Er und seine jüngere Schwester Adi zogen danach mit ihrer Mutter in die Vereinigten Staaten. Aufgrund einer Lese- und Rechtschreibstörung lernte er erst in der dritten Klasse Lesen und Schreiben. Nach vier Jahren in den USA kehrten sie 1990 nach Israel zurück und ließen sich im Kibbuz Nir Am nieder. Er absolvierte erfolgreich die israelische Marineakademie und diente anschließend fünf Jahre als Offizier der israelischen Marine. Anschließend wurde er 2001 mit dem Rang eines Leutnants entlassen.Danach besuchte er die Zicklin School of Business am Baruch College in New York City.

Gemeinsam mit seinem Freund Miguel McKelvey gründete er 2008 Green Desk, ein Geschäft für geteilte Büroflächen, das sich auf Nachhaltigkeit konzentrierte. Nachdem sie ihre Anteile an Green Desk verkauft hatten, benutzten sie das Geld aus dem Verkauf zusammen mit einem Kredit in Höhe von 15 Millionen US-Dollar für die Gründung von WeWork, einem Unternehmen, dessen Geschäftsmodell darauf beruht, Büroflächen und Shared Workspaces für Selbständige und Unternehmen anzubieten. Unter der Führung von Neumann wuchs WeWork zu einem der wertvollsten Start-up-Unternehmen der Welt heran. 2019 hatte es 10.000 Mitarbeiter und einen geschätzten Wert von 47 Milliarden US-Dollar.

Im September 2019 musste Neumann als CEO des Unternehmens zurücktreten, nachdem ein geplanter Börsengang verschoben werden musste und der geschätzte Wert des Unternehmens durch Ratingagenturen auf Ramschniveau gesenkt wurde. Dies geschah auf Druck der Investoren von WeWork, zu denen auch der japanische Milliardär Masayoshi Son zählt. Neumann blieb weiterhin Vorsitzender von WeWork.

Im Oktober 2019 gab das Wall Street Journal bekannt, dass Neumann vom Stakeholder Softbank fast 1,7 Milliarden US-Dollar erhält und dafür aus dem Vorstand von WeWork ausscheidet und die meisten seiner Verbindungen zum Unternehmen abbricht.

Als privater Investor investierte Neumann in andere Start-ups, Immobilien, Hotels und Cannabis.(Wikipedia) „So lang‘ der Wirt nur weiter borgt, Sind wir vergnügt und unbesorgt. (J.W.v.G.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Man heisst: Masayoshi Son (nicht „Mayoshi Son“ wie im Artike geschrieben)

siehe: https://de.wikipedia.org/wiki/Masayoshi_Son

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es heisst „der Mann“, nicht „der Man“. Siehe: https://www.duden.de/rechtschreibung/Mann_Person_Gatte_Anrede

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://forbesbusinessinsider.com/wework-founder-adam-neumanns-close-ties-with-the-kabbalah-centre

Das Anbeten des 666-Tieres hat sich wohl gelohnt, sonst hätte es niemals 1 Mia. USD gescheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dagegen war die Tulpenmanie gerade ein klacks !