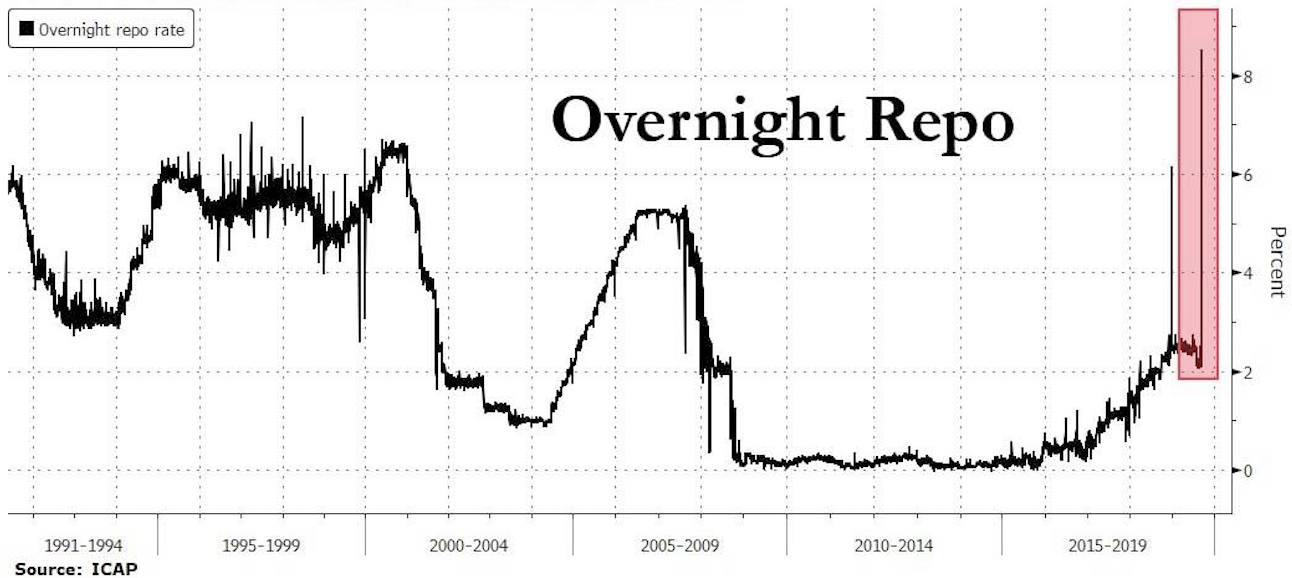

16. September 2019: Aus dem Nichts explodiert die US Dollar „Overnight Repo Rate“, der Zinssatz, zu dem sich Banken gegen Sicherheiten Geld leihen, auf 10% hoch, fünf mal höher als am Freitag davor.

Tags drauf schoss auch die Secured Overnight Funding Rate, der zukünftige Libor Ersatz, auf 5% hoch.

Die Federal Reserve musste handeln. Am Morgen des 17. September gab sie bekannt, am nächstenTag Sicherheiten aufzukaufen und Cash bereitzustellen, also in den Markt einzugreifen (The New York Fed „will conduct an overnight repo tomorrow“).

Diese Ankündigung reichte jedoch nicht. Es musste sogar noch am gleichen Tag eingegriffen werden, um die Zinsen wieder in das Band von damals 2 bis 2.25% zu forcieren.

Alles kein Problem, wurde sogleich beschwichtigt. Nur ein kurzer korrigierender Eingriff von ein paar Tagen. Das Geld wird nur über Nacht gegen Sicherheiten bereitgestellt, und dann wird es wieder zurückbezahlt.

So die Ankündigung. Die Realität sah anders aus.

Dramatischer. Aus zwei geplanten Overnight Repo-Eingriffen wurden drei, dann vier, und bereits am 20. September schoss man aus vollen Rohren.

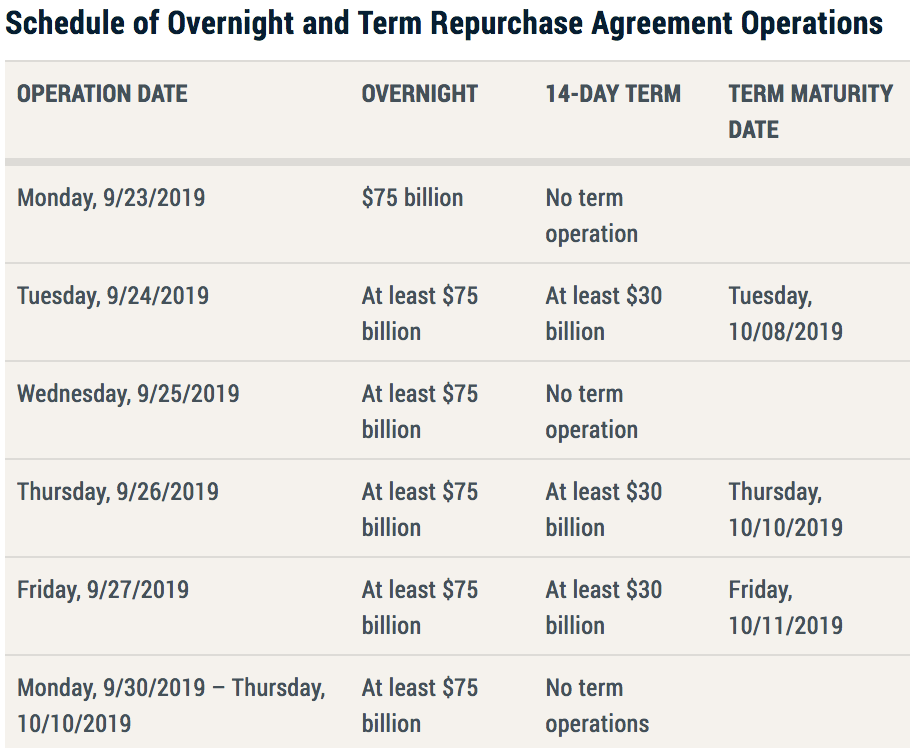

Die Fed kündigte plötzlich an, von nun an nicht nur über Nacht Geld gegen Sicherheiten auszugeben, sondern auch 14-tägig. Der Markt funktionierte nicht mehr. Zumindest nicht zu dem tiefen Zinssatz, den die Federal Reserve sehen wollte.

Erstmals seit Bear Stearns und Lehman Brothers vor gut einem Jahrzehnt fanden nun wieder Repo Geschäfte der Fed statt, bei denen die Zentralbank Sicherheiten übernacht und längerfristig aufkauft.

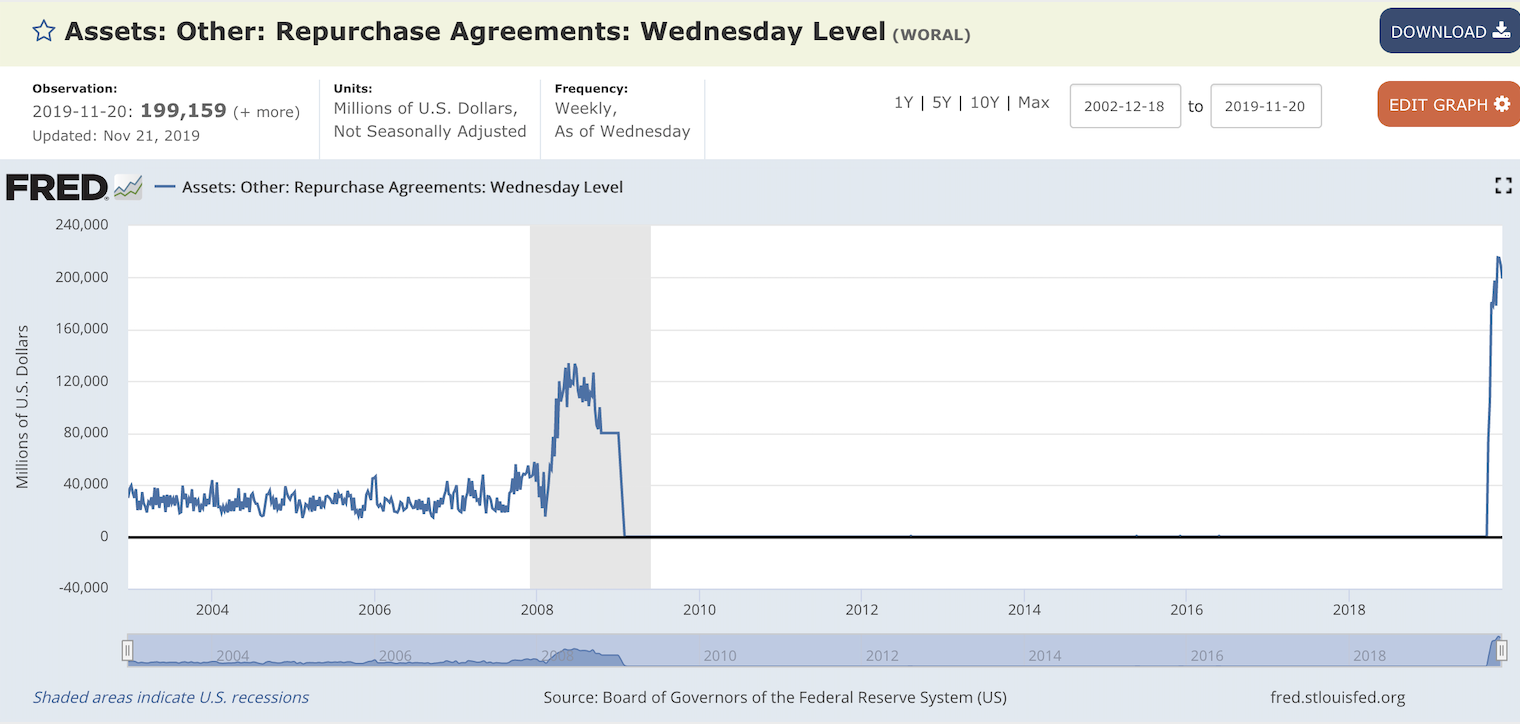

Bisher war die Fed nur als Verkäufer von Sicherheiten aufgetreten („Reverse Repo“), was wenig riskant ist. Sichtbar sind diese Repo-Geschäfte auch als Bilanzposten der Fed. Jeden Mittwoch werden diese veröffentlicht.

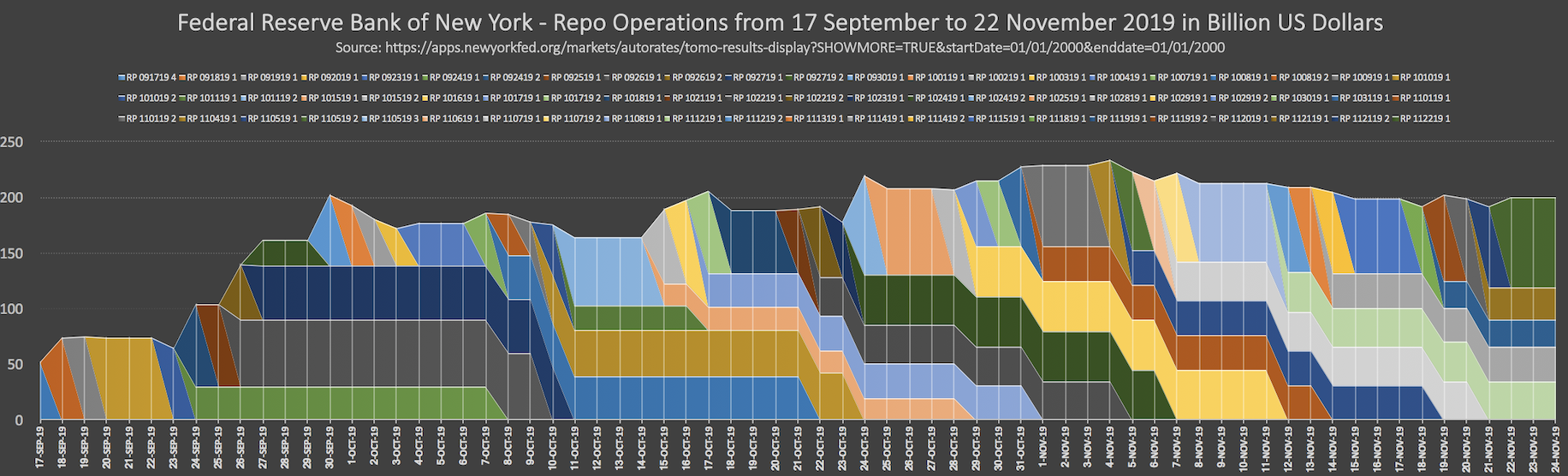

Um herauszufinden, was genau in den zwei Monaten nach der „Explosion“ vom 16. September 2019 passiert ist, muss die Webseite der New York Fed bemüht werden. Nicht weniger als 66 Mal hat die Fed den Markt manipuliert, um die Zinsen tief zu halten und den Interbankenmarkt am Leben zu erhalten.

Sie nimmt Treasuries und Mortgage Backed Securities entgegen (Agency Collateral ausgeklammert, da von der Menge unbedeutend) und gibt dafür Dollars aus.

Die Overnight Repo-Eingriffe werden teilweise durch die 2 bis 3 Mal pro Woche ebenfalls durchgeführten mehrtägigen Repo-Eingriffe überlappt.

Interessant auch zu beobachten, dass die Zinssätze in den ersten beiden Eingriffen noch nicht wieder in den Bereich „heruntermanipuliert“ werden konnten; erst beim dritten Eingriff gelang dies.

Und Cash gegen Mortgage Backed Securities (MBS, Hypotheken besicherte Wertpapiere) wurde zu einem höheren Zins vergeben als gegen Treasuries.

Sind also MBS das Problem? Es ist bisher noch nicht klar.

Was wir jedoch wissen: Die New York Fed hat seit 2 Monaten im Mittel um die 200 Milliarden Sicherheiten auf den Büchern, gegen die sie viel zu günstig Dollars ausgegeben hat. Der Markt hätte mehr verlangt. Vielleicht einen Zinssatz von 3% oder 5%? Oder 10%?

Was ist der Grund? Warum funktionieren die Märkte nicht mehr? Hierfür muss die Funktionsweise der „Repo“-Geschäfte betrachtet werden.

„Repo“ steht für Repurchase Operation und ist eine Möglichkeit, kurzfristig Wertpapiere, die als Sicherheit dienen, in Cash umzutauschen.

Zu Deutsch „Rückkaufvereinbarung“. Es ist ein kurzfristiges Finanzierungsinstrument mit einer Laufzeit von einem Tag (Overnight repo) bis hin zu einem Jahr (Wikipedia).

Die SNB beschreibt es so: Banken schliessen untereinander am besicherten Interbankenmarkt Repogeschäfte ab, um ihr Liquiditätsmanagement zu optimieren und Liquidität zu bewirtschaften.

Liquidität wird erhalten oder vergeben. Gegen Sicherheiten. Erhält man Sicherheiten gegen „Cash“, so ist es eine Repo Operation. Erhält man Geld gegen Sicherheiten, so ist es eine Reverse Repo Operation.

Solche Reverse Repo Operations hat die New York Fed über die letzten Jahre sehr oft durchgeführt, diese sind auch auf der Webseite einzusehen. Sie sind aus Risikogesichtspunkten jedoch unbedeutend. Die Fed erhält Liquidität und gibt Sicherheiten oder Wertpapiere aus.

Das heisst, Gegenparteien „parkieren“ Cash bei der NY Fed. Die NY Fed geht praktisch kaum ein Risiko ein.

Umgekehrt wird es riskant. In einem sehr detaillierteren Beschrieb der Repo Operationen ist auf Investopedia das wichtigste Risiko so beschrieben: Der Wert der Sicherheit könnte sinken, und falls das Wertpapier nicht zurückgekauft wird, bleibt der „Darlehensgeber“ auf den Verlusten sitzen.

Aber Repo-Geschäfte werden nur mit absolut „risikofreien“ Wertpapieren durchgeführt. US-Treasuries, vom Staat garantierte Mortgage Backed Securities (sogenannten „Agency MBS“, die von den in der Finanzkrise verstaatlichten Institutionen Fannie Mae und Freddie Mac kommen) und Agency Securities.

Papiere also, die zwar nicht vom Staat garantiert sind, aber von staatsnahen Institutionen herausgegeben werden.

Daher ist der Zinssatz sehr gering, und die Wertpapiere können quasi 1:1 in Cash umgetauscht werden. Nicht so wie bei einem Pfandleihaus, das nur 50% oder weniger des aktuellen Marktwertes als Cash herausgibt.

Wieso also kann es sein, dass dieser Repo Markt teilweise oder ganz einfriert? Zwei Tatsachen kombiniert müssen eintreten, damit sich ein Risiko für den Geldgeber manifestiert:

1) Eine Vertragspartei kauft die Sicherheit nicht wie vereinbart zurück, und gleichzeitig muss

2) die Sicherheit an Wert verloren haben und kann deshalb am Markt nicht mehr dieselbe Menge Liquidität erzielen, die vorher ausgegeben wurde.

Wem nicht mehr vertraut wird, ist unklar. Es muss eigentlich einer der Primary Dealers sein.

Und wieso sollten die bombensicheren US Treasuries oder staatlich garantierten Mortgage Backed Securities plötzlich auch noch an Wert verlieren? Hat es mit der Wertsteigerung der Treasuries bis Ende August zu tun, die durch die Zinssenkungen der Zentralbanken weiter befeuert wurde?

Wird befürchtet, dass die Bond-Bubble platzt? Oder sind die MBS das Problem? Haben wir es mit einer neuen Häuserkrise zu tun?

Oder ist gar WeWork der Auslöser? Just am 16. September 2019 wurde deren Börsengang abgesagt. Zufall?

Die amerikanische Federal Reserve Bank weiss die Antwort. Und einzelne US-Grossbanken auch. Leider werden die Gegenparteien der Repo-Geschäfte erst mit einer Verzögerung von zwei Jahren veröffentlicht.

Dann wird es für „den kleinen Mann“ bereits zu spät sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist inhaltlich ein sehr interessanter wie brisanter Beitrag, der jedem die Augen öffnen sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Habe Fertig…..

Leider werden ihn die meisten nicht lesen …..und von den anderen 98% ihn auch nicht verstehen.

Ich gebe zu, ich selber kann es auch nicht wirklich überblicken.

Aber Fachwissen ist hier wohl gar nicht soooo wichtig, sondern eher eine gesundes Mass an Alltags-Pychologie.

Die Mitspieler im Finanzmarkt sind Menschen, handeln wie solche, begehen deren Fehler, funktionieren nach selben psychologischen Eigenschaften.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stutz => Futsch => Flasche leer; Habe fertig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

J.P. Morgan wars. Da wette ich einen Döner drauf. Laut Statistik waren die der grösste Nutzniesser. Wir werden sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem von Mario Draghi initiierten langjährigen Dogma des Niedergangs und der Verwässerung der EZB müßte Christine Lagarde zukünftig den Leitzins für den Euro vergleichbar wie die SNB ins Negative senken, wenn das FED den amerikanischen Leitzins wieder auf 0% senkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine der grossen US Bankern hat wohl ein Problem und wie steht es mit der Deutschen Bank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es dürfte sich nicht nur um eine oder zwei Banken handeln, sondern praktisch um alle, die eigentlich pleite sind! Es wird alles nur vertuscht.

Wenn der “Dominoeffekt“ seine Muskeln zeigt, wird das Kreditkartenhaus rasch umfallen, und alles umreissen.

Der Aufbau von Schneeballballsystemen beginnt zuerst langsam, dann immer schneller, und nochmals schneller bis der Höchstpunkt erreicht ist.

Der Aufbau des jetzigen Kreditschneeballsystems dauerte viele Jahrzehnte. Da aber den Banken das Geld für den Aufbau des Kreditschneeballsystems allergrösstenteils fehlte, wird der Zusammenbruch in wenigen Stunden oder Tagen erfolgen.

Achten Sie dann auf die Reaktionen und Äusserungen der noch schweigsamen Politiker/.-innen sowie Notenbanker/-.innen, die von solchen Aussagen nichts wissen, und nichts hören wollen.

Niemand von denen will natürlich zugeben, welch betrügerisches System uns aufgezwungen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dazu muss man nur mal den Börsencrash von 1929 studieren. Da wollte die ersten Tage danach auch niemand glauben, dass dieser tatsächlich stattgefunden hat und böse Auswirkungen auf das gesamte westliche Finanzsystem zeitigen wird, die Jahrzehnte Erholung brauchten.

Wenn auch die Geschichte zu diesem Börsencrash etwas anders ist als die heutige Finanz-Situation, die naiven und zum Teil auch hinterhältigen Verhaltensweisen der Menschen und der Verantwortlichen dazu sind erstaunlich und werden sich in Vielem beim nächsten Crash wiederholen. Warum? Weil nichts aus dieser Geschichte gelernt wurde. Es gab Zeiten, da wurde mir von Freunden gesagt, so ein Crash kann nie wieder passieren. Heute stehen wir wieder vor solch einem, der noch viel gravierendere Auswirkungen haben wird, als der besagte.

… und dann sprang er aus dem Fenster

https://www.manager-magazin.de/finanzen/artikel/schwarzer-freitag-der-boersencrash-1929-a-324425.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon letztes Mal bei der Lehmann – Pleite waren die USA der Auslöser. Der Tanz auf dem Vulkan wird mit jedem Tag gefährlicher. die Hintergründe können , müssen aber nicht, sein:

– China – Engagements (Aktien-Crash) diverser Institute

– Aktienrückkauf-Programme mehrerer institutioneller Anleger, welchen ausnahmslos grosse Pleiten folgen. Sears als Beispiel.

– unterdrückte Pleiten bei Milliarden-Ausleihungen an die Oel-Industrie, wo Shale – Prospektoren reihum Konkurs anmelden.

– Rohstoff – Pleiten zufolge Preiszerfall an diversen Märkten.

– generelles Misstrauen in die Finanz-Industrie, wenn alle obgenannten Fakten zusammenkommen.

Weitertanzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Liquiditätskrise ist nur eine Frage der Zeit:

https://themarket.ch/interview/eine-liquiditaetskrise-ist-nur-eine-frage-der-zeit-ld.1197

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, das ganze System ist Krank.

Und die Akteure in diesem System-Markt wissen das auch ganz genau.

Also tun sie was ?….. genau, sie beobachten jede Bewegung und brechen auch sofort in Hysterie aus sobald sich was in die falsche Richtung bewegt.

Alle spielen mit und sind dabei nervös….. seit 10 Jahren Hypernervös.

Alle warten darauf das es Kracht…… aber niemand redet darüber, keiner will das Übel an die Wand malen, denn wenn man vom Teufel spricht, dann…….…?

——————————–

Prof. Schachtschneider äusserte einmal auf die Frage, wie lange man das kranke Euro-System noch aufrechterhalten könne…… „So Lange sich alle Player im System einig sind, könne das noch 20 Jahre weitergehen“

Das heisst, sobald eine Dominostein fällt, ein Player ausschert, kann der Crash da sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Christoph hilft auch diesmal. Dont worry, be svp.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heini….

Ich helfe mir selber, aber Du wirst untergehen, da bin ich mir sicher.

Dummköpfe denen angesichts der globalen Situation nur SVP und Blocher einfällt……. nun ja, auf die kann man dann sehr gut verzichten, die wird niemand je vermissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ALLE Assets sind falsch geprict – die Zinsen sind gemessen an der historisch gesehen immensen Verschuldung (Staaten UND Unternehmen) bizarr niedrig und somit alle Vermögenswerte zu hoch bewertet. Die Zentralbanken haben ihre Unschuld längst verloren. Sie versuchen nur noch, jetzt noch mithilfe der Fiskalpolitik(!), den Kollaps abzuwenden. Die Inflation MUSS um jeden Preis steigen; es ist der einzig mögliche Weg, aus der Verschuldung ohne haicuts rauszukommen, haircuts würden im Chaos enden. Solch Gebaren wird nun, auch das ist nichts Neues, akademisch überhöht – man nennt es MMT – modern monetary theory – namhafte Ökonomen darunter lehren uns – mich schaudert. Anleger sind Schafe – blökend folgen sie den Zentralbanken und deren „forward guidance“ – sie werden wieder in den Abgrund stürzen.

Der sensibelste Oszillator jedoch, der Interbankenmarkt, zweifelt. Woran? Eben, dass die Assets falsch geprict sind… Es hat schon mal im Interbankenmarkt begonnen.

Es gibt nichts Neues unter der Sonne. Handle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was würdest du den Normalos raten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahlen sollte man immer in den Kontext stellen: Die 200 Milliarden entsprechen ca. 10% des US Repo-Marktes:

In 2018, the average daily repo and reverse repo outstanding was $3.9 trillion, down 3.3% from 2017. The average daily repo oustanding totaled $2.2 trillion Anmerkung: in Europa nennen wir das 2’200 Milliarden) in 2018, down 2.1% y-o-y while the average daily reverse repo outstanding totaled $1.7 trillion in 2018, down 4.7% y-o-y.

https://www.sifma.org/resources/research/us-repo-market-fact-sheet-2019/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke vielmals, genau so etwas habe ich gefühlsmässig vermutet. Kommt dazu, dass nicht täglich 200 Mrd. zusätzlich ins System gepumpt werden, es handelt sich vorwiegend um Overnight-Repos, welche am nächsten Tag wieder ausgeglichen werden. Dass der gesamte Interbankenmarkt auch schon auf festerem Fundament stand, muss man dabei trotzdem kaum herausstreichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn sich die Alpha Pigs gegenseitig nicht mehr trauen und einander über Nacht keine Kohle mehr ausleihen, dann muss halt Onkel Fed einspringen. Nichts neues: Das haben wir damals schon bei Bear Stearns gesehen.

Naja! Sicher ist: irgendwo ist wieder was hops gegangen. Sei es etwas im Quadrillionen Dollar Derivate Blackhole bei der DB oder das Mc Mansion Ponzi beim Knall auf Fall abgeblasenen WeWork IPO.

Was genau werden wir nicht erfahren: Es könnte ja den average Joe abschrecken, weiter in gut laufenden Stawk Bubble Ponzi mitzumischen.

Deshalb wehren sich Onkel Fed und die Alpha Pigs am Repo Fenster mit Händen und Füssen gegen den Kollaps ihres Finanz Ponzi Systems. Das Problem könnte sich noch einige Zeit hinziehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer erinnert sich noch ende der 1980 iger,kurz vor dem Zusammenbruch des Ostblockes???

Um ein Haar währe die US-Börse abgesoffen, der US-Innengeheimdienst musste eingreifen.

Na ja auch ein Lotterkapitalismus ist eben trotz allem, deutlich Absturzresistenter als der Realsozialismus.

Die Anzeichen in diesem Artikel gut dargelegt verdichten sich in Richtung Absaufen des,na ja Lotterkapitalismus.

Ja WAS Exportieren die USA Innzwischen noch, was wird denn in den USA noch im Land produziert???

Sicher Silikonvalli und was noch???

Der Grösste Export und Produktionsposten( Grins= Notenpresse.) innerhalb der USA ist die Feed. Damit werden die Importe bezahlt und

die obermarode US-Volkswirtschaft am laufen gehalten.

( Na ja in EURO- Land so nebenbei das gleiche.)

Na ja der besonders von den Linken zutiefst gehasste

böse Trump, hat offenbar geschnallt, das die USA in Richtung absaufen driften.

Jeder der in den letzten30-40 Jahren durch die USA reiste, ganz klar mit offenen Augen, weiss wie es um die USA nüchtern besehen steht. Hochtechnologieinseln inmitten eines na ja ??? Umfeldes.

Was hinter der Massnahme stekt?

Soviel ist ja bekannt, innzwischen sind die globalen Schuldverschreibungen auf das 4 fache eines Global BIP angewachsen. Der US Dollar ist bekanntlich Weltleit resp. Weltresevewährung.

Hmmm??? Alles wird in US-Dollar ausgewiesen einer Währung basierend auf einer maroden Realwirtschaft.

Ob da alles in US-Dollar umgerechnet noch den Realzustand der Weltwirtschaft abbildet, sehr hoch und umfangreich unglaubwürdig.Es spricht so einiges für die Annahme das der US-Dollar innzwischen zusammen mit dem EURO zu einer tikenden Zeitbombe mutiert ist.

Offenbar haben vor allem die Chinesen und Russen so ein paar Dinge geschnallt und steigen, dosiert aus dem

Weltleitwährungssystem auf Dollarbasis.

Ob da wer auch immer,noch einen gültigen Überblick hat und haben kann??? Sehr wahrscheinlich nicht.

Da läuft bei genauerer Beobachtung, wahrnehmbar ein faktisch Flächendekendes Löcher stopfen.

Wie lange das noch funktioniert und kann???

Irgendwann wars das dann eben, aus die Maus. Wo das zu gegebener Zeit Rummst auch offen, kann,jedoch muss auf

dem Hintergrund der Stellung des US-Dollar, nicht zwingend direkt in den USA sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System basiert auf Vertrauen… Kann sich nun die FED dazwischen schalten um dieses wieder herzustellen? Sie ist ja Teil des Systems?!? Wird wohl nicht lange anhalten, das kurzfristig, erkaufte Vertrauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hochbrisant + hochinteressant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ insideparadeplatz.ch

“Banken geben sich gegenseitig keinen Stutz mehr!“…

-Wenn man keine Stütze hat, kann man auch keine verteilen!

“Nicht weniger als 66 Mal hat die FED den Markt manipuliert“…

-Von “Markt“ kann man doch überhaupt nicht sprechen, wenn die FED-

Notenbanker und Banker täglich $200 Milliarden per Computertastatur

erzeugen, um ihr verbrecherisches und betrügerisches Kreditschneeball-

Finanzsystem am Leben zu erhalten.

DAS GESAMTE FINANZSYSTEM BERUHT zu 100% NUR AUF DER GRUNDLAGE VON

MANIPULATION UND BETRUG !

Übrigens zu 100% unterstützt von den Damen und Herren in der Politik.

Schon lange haben wir auf diese Fakten hingewiesen.

Es zeigt sich jetzt deutlich, dass den Bankern und Notenbankern ihr verbrecherisches Kreditschneeballfinanzsystem aus dem Ruder läuft.

Wenn ein Schneeballsystem in die Abwärtsspirale gerät, ist es nicht mehr aufzuhalten. Sämtliche Währungen der Banker sind wertlos, da sie nur durch Kredit (Schulden) entstehen. Die Schuldenberge sind bereits so hoch, dass keine Zinsen mehr dafür bezahlt werden können. Nullzinsen beweisen gleichzeitig, dass die Währungen wertlos sind. Für das angebliche “Geld“

erhält man nichts mehr, weil es keinen Wert aufweist.

Anscheinend dauert es noch etwas, bis die desinformierte, medien-gehirngewaschene Bevölkerung realisiert was abläuft.

Schon interessant und merkwürdig, dass sich die Damen und Herren der Politik im Bundeshaus dazu nicht äussern!

Die Probleme verheimlichen ist auch eine Politik.

Ist die Grünpolitik nur dazu da, um vom Hauptproblem, nämlich dem Zusammenbruch des Finanzsystems, abzulenken?

Lachhaft, wenn sich solche Leute als Volksvertreter aufspielen wollen.

Steuergelder brauchen die Bürger übrigens nicht mehr zu bezahlen, denn die

Notenbanken können all diese “Gelder“ per Knopfdruck erzeugen, ohne eine Arbeit/ Leistung zu erbringen!

Wir schlagen deshalb vor, dass die “Finanzminister“ der Gemeinden, Kantone, und des Bundes (Herr Bundesrat Ueli Maurer) die Zahlungen für ihre Steuerrechnungen gleich direkt “digital“ bei der “Schweizerischen Nationalbank“ einfordern. Die können mit ihren Digitalzahlen alles rasch bezahlen!

Das geht viel schneller und die Aufwände für die vielen Einsprachen der Steuerbüger könnte man so elegant umgehen.

Also wenn schon “Digitalisierung“, dann aber bitte gleich richtig!

Also Bundesräte und Parlamentarier:

Senden Sie Ihre Rechnungen für Kohäsinsmilliarden, Kampfflugzeuge, ..etc bitte direkt an die SNB, damit sich die Bevölkerung mit solch löchrigem Schweizer Käse nicht mehr beschäftigen muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Keine Vorstellung von Geldschöpfung?! – Ohne entgegengenommenes, werthaltiges (hoffentlich) Asset kein Geld im Austausch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum sieht man nicht, welche Person der/die Autor/in ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Aspekt wird hier im Text und den Kommentaren vergessen. Es herrscht eine globale US Dollar Knappheit. Auch wegen den instabilen Lagen in ganz Südamerika und dem Nahen Osten, Türkei. Auch im Exportgeschäft drückt die Vertrauensstimmung auf die Margin.

Während jedoch die gesunden US Banken hiermit kein Problem haben, steht den EU Banken das Wasser bis zum Hals. Sie brauchen dringend Dollarliquidität und die US Banken akzeptieren deren Collateral nicht mehr.

Denn während die US Banken in 2009 vom Staat gezwungen wurden Abschreibungen und Restrukturierungen vorzunehmen, drücken die EU Banken immer noch gewaltige Altlasten aus 2008. Hier sind im Besonderen die DB und CS mit ihren gewaltigen Derivatebüchern zu nennen, aber auch die französischen Institute, allen voran die Sec Gen, stehen hier vor gewaltigen bis unlösbaren „Herausforderungen“. Dann wären da noch die italienischen Banken, die nur noch von der EZB am Leben erhalten werden. Kurzum, sind das japanische Verhältnisse.

Eskalieren diese Probleme, sehen wir ein Szenario, das im Moment wenige auf dem Schirm haben, eine bedeutende US Dollar Rally mit fallendem Gold (Ziel 700) und fallenden Aktien über die nächsten 2-4 Jahre. Einige Modelle bestätigen diese „working assumtion“. Man folge dem EU STOXX Banken Index Richtung 80–

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter/fundierter Bericht und was es mir aufzeigt, das ist, dass die Füsse der Händler/Banken/Nationalbanken nicht mehr so warm sind und obendrauf erst noch nervöser sind, als sie es in den vergangenen Jahren waren. klare Anzeichen, dass es die ewige „Hausse“ nicht gibt und auch nie geben wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

right to the point bro

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter Artikel.

Am Ende jedoch kleiner, ganz kleiner Fehler:

„..Dann wird es für „den kleinen Mann“ bereits zu spät sein“

Richtig ist:

>>>>—-> auch für „die kleine Frau!!“ <—-<<<<

Gruss 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Jens Egger

Ja natürlich, die Quotenregel muss eingehalten werden.

Die Quotenregel gilt halt nicht überal, wie bei der Kehrichtabfuhr, Kaminfegerei, Strassenbau, Militär, Metzgerei….usw. … . Sorry, den Dreck wollen bitte die anderen machen, und die Männer sollen doch bitte noch lernen Kinder zu gebären….und nur durch Bildung wird man schwanger….und eingebildeter…Die Denkfabriken der Eliten suchen gerne nach neuen Lösungen für Euch, sie nehmen Euch gerne das “Denken“ ab, damit Ihr nichts mehr denken müsst, und nicht realisiert, dass man Euch bis 75 “arbeiten“, “umschulen“ und “aussteuern“ lassen will, sozusagen bis zum Datum, wo der alternde Konsument von den Eliten nicht mehr ausgepresst werden kann, und der Platzanweiser des Krematorium zuwinkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein sehr interessanter Beitrag, gut lesbar und fachkundig, aber nicht zu technisch. Gerne mehr davon auf IP!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aloha allerseits,

Ob sich Banken gegenseitig Geld gegen Sicherheiten verleihen oder nicht, spielt absolut keine Rolle.

Denn es werden inoffiziell weltweit über 50 Quintillionen Dollar jährlich erwirtschaftet.

Den größten Teil dieses mit Kollateralwerten

generierten Geldes wird unauffällig aus dem

Finanzsystem entzogen. Das heißt, dass die

Banker und Finanzanalysten nicht wirklich

wissen, was sich im Hintergrund des

Finanzsystems tatsächlich abspielt.

Bankern und Finanzanalysten wird lediglich

gestattet, dass sie sich mit viel kleineren

Geldsummen beschäftigen. Das bedeutet aber

auch, dass der bevorstehende Finanzcrash

aller Zeiten mit viel kleineren Beträge

und absurden Zinspolitik absichtlich

herbeigeführt wird.

Damit dieser auch tatsächlich passiert,

müssen die Zentralbanken ihre Befehle

planwirtschaftlich umsetzen. Da sich

die klassischen Geschäftsbanken an

die dämlichen Verträge halten müssen,

können sie sich gegen die idiotischen

Zentralbanken nicht zu Wehr setzen.

Zentralbanken und angebliche Regierungen

sind unmündige Vasallen der geheimen

selbsternannten Elite. So viel in Kürze.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kadmon,Aranis

Verschwöhrungstheorie vom feinsten, grins der oh je grosse Plan der sog. Eliten.

Einfach so ein paar Argumente zum überlegen.

1.Wenn der angebliche Plan schief geht,dann gehen auch die sog.Eliten mit den Bach runter,war schon immer so, seit Jahrtausenden,Klartext, die treten sich faktisch selbst in den eigenen Arsch.

2.Die Verschwöhrungstheoretiker unterstellen den angeblichen Planern und Verschwörern etwas über das die angeblichen Verschwörer,gar nicht verfügen.

Die Verfügen über genau das nicht,das für einen grossen ,,Plan,, zwingend notwendig währe,das sind herausragende Intelligenz und herausragende logistische Fähigkeiten.

3.Genau DAS, diese Fähigkeiten sind nicht Verfügbar.

Es grassieren vor allem Arroganz, Sendungsbewusstsein, Rechthaberei, Dilletantismus bis hien zu schierer Blödheit.

4.Na ja, die mit dem angeblich grossen Plan, haben in wahrheit gar keinen,zumindest keinen brauchbaren.

Die sind mit ihrem Latein AUCH am Ende.Das Problem die dürfen das nicht offen kommunizieren, denn in dem Fall würden die noch blöderen deren Posten beanspruchen.

5.Die Mechanismen des gesellschaftlichen Aufstieges in die Sphäre der sog. Eliten sind oft recht banal,mehr Zufall und Glück den herausragende Fähigkeiten.

6. Was könnte bestmöglich hilfreich sein???

Deutlich mehr wahrhaftiges Liberales Grundgedankengut.

Das sind Bedingungslose Meinungsfreiheit und deren bedingungsloser Schutz, Meinungsvielfalt,für die Lösungssuche die vorangehende ergebnisoffene konstruktieve Debatte,deutlich mehr nüchternen Rationalismus, Verantwortungsbewusstsein, das streben nach Mass und Vernunft.

Na ja zugegeben,fromme Wünsche, denn innzwischen schlagen zunehmend die Ratlosen,die bornierten Dogmatiker und Ideologen die grosse Trommel.

Dogmatismus ist nun einmal deutlich bequemer und anspruchsloser als Liberalismus.

DARUM gibt es nicht so viele, leider viel zu wenige

die sich um ein grindliberales Weltbild bemühen.

Dazu ein Zitat, das dem Erfinder Edison zugeschrieben wird, Zitat: Denken ist die härteste Arbeit überhaupt, darum denken so wenige. Zitat Ende:

Wünsche schönen erkenntnisreichen Tag.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hans von Atzigen – In meiner beruflichen Laufbahn war es bisher immer so. Wo explizit auf Rational hingewiesen wird, findet er am allerwenigsten statt. Ihre Theorie ist nichts wert. In der Praxis ist es so, dass wir alle halt doch nur Menschen sind. Wenn es läuft, geraten wir alle in einen unkontrollierten Rausch. Dazu ist für Topmanager Geld und Macht, Gehalt/Verdienst/Einkommen/Macht, so etwas wie ein Phallusvergleich mit seinem Kontrahenten. Das hat nichts mit Rational zu tun.

Der Bankenzusammenbruch von 2008 bei dem eigentlich dieser Kapitalismus untergegangen ist (leider haben wir ihn ungefragt am Leben erhalten). Die Eliten, die dafür verantwortlich waren gingen als Sieger und mit den Taschen voller Geld vom Platz. Keiner musste ins Gefängnis. Nichts wurde aufgearbeitet.

Goldman Sachs haben als Berater des Präsidenten die Situation vielfältig ausgenutzt. Das erste Ausnützen war, als sie ihren Konkurrenten Lehman den Bach runter schickten. Hat zumindest Henry Paulsen vor US Gericht einräumen müssen.

Auch ich habe ein Zitat für Sie:

„Im Leben stehen einem anständigen Charakter so und so viele Wege offen, um vorwärts zu kommen. Einem Schurken stehen bei gleicher Intelligenz und Tatkraft auf dem gleichen Platz diese Wege auch alle offen, daneben aber auch noch andere, die ein anständiger Kerl nicht geht. Er hat daher mehr Chancen, vorwärts zu kommen. Infolge dieser negativen charakterlichen Auslese findet eine Anreicherung der höheren Gesellschaftsschichten mit Schurken statt. Das ethische Durchschnittsniveau einer Gesellschaftsschicht wird umso schlechter, je besser und einflussreicher sie gestellt ist. Nur dieser Umstand vermag die Tatsache zu erklären, warum die Welt nicht schon seit mindestens fünftausend Jahren ein Paradies ist. Das muss man wissen, wenn man die Weltgeschichte verstehen will.“ Hermann Oberth

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun könnte es nicht einfach so sein, dass die Aktien alle weit überbewertet sind und große Positionen am Markt durch Kredit mit tiefen Zinsen gekauft wurden. Nun wo Zinsen steigen kommen die Nutzer Share auf Kredit in ein Problem diese Position zu stützen. Erinnert dies nicht an die große Kredit Kauf Blasse von 1929. Banken bewerten die Positionen der Kunden und sehen, dass diese in ein großes Problem laufen. Somit ein falsches Statement und das Kartenhaus bricht unter sich zusammen. Somit ist die Frage welche Unternehmen und Investoren (groß&klein) haben auf Pump an der Börse eingekauft und sind nun in der Bedrängnis, dass die Kredite durch Banken durch Neubewertungen der Banken der überbewerteten Aktienkurse mit einer konservativen Belehnung verbunden wurden, um das Risiko zu minimieren. Wenn jetzt eine Welle von Marketing Anzeigen auftauchen, wo Normale Kunden zu Aktienkäufen animiert werden, dann versuchen die großen Ihre Positionen abzustoßen. Zeit auszusteigen und ja nicht einzusteigen. Keep you money and buy cheap muss jetzt die Devise sein. Natürlich nach der Eruption.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihr Kommentar macht gleich aus 2 Gründen keinen Sinn

1. Sinken die Kreditsätze eher als dass sie steigen

2. Hat der US-Equity-Markt aktuell Höchststände.

3. Sagen amerikanische Banken mehrheitlich, dass sie nicht mehr ausleihen dürfen weil sie aus regulatorischen Gründen nicht dürfen. Der Wille wäre da.

Dass es einen kleinen bis mittleren Fisch oder mehrere momentan „lupft“ kann sein, aber nicht aus den von Ihnen erwähnten Gründen. Eher wahrscheinlich weil sie toxische Papiere halten oder das Geschäftsmodell Bank allgemein nicht mehr so rentabel ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

S. L.: Bevor man hier Kommentiert sollte man man zweimal seine Daten prüfen.

Nehmen wor Punkt 2: 2. Hat der US-Equity-Markt aktuell Höchststände.

Durch das billige Geld auf dem Markt wird genau das unterstützt was der Schreiber hier anspricht. Leute kaufen zu tiefen Zinssätzen, was zu Aktienkäufen führt, was zu hohen Börsen Indexen führt, welche durch überbewerteten Aktienkurse entstanden sind. Wenn nun durch billige Zinsen oder gar auf Pump zu billigen Zinsen gekauft wird, kann eine Zinsanstieg massive Probleme herbeiführen. Somit it der Vergleich mit 1928/29 nicht falsch und stellt ein mögliches Szenario dar, welches sich in den Portfolio und Risiko Systeme der Banken durch Simulationen bereits wiederspiegelt. Doch wir werden sehen und spüren was geschieht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade Herr Hässig

Ein höchst (wichtiges) Thema das von den Medien wieder einmal nicht aufgenommen wird. Toll dass IP da um einiges schneller ist – doch investigativer Journalismus ist nicht jedermanns Sache: Ausführlich erklärt wurde das Thema (einmal mehr) von Wolfstreet.com:

https://wolfstreet.com/2019/11/06/whats-behind-the-feds-bailout-of-the-repo-market/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Repo Markt wurden von einer sehr bekannten Bank signifikante Liquidität entzogen und das Geld wurde in Höhe von 240 – 250 milliarden in US Treasuries geparkt. Andere Banken welche auf diese kurzfristige Liquidität angewiesen waren sassen plötzlich auf dem trockenen.

Rückschluss: Das Geld von Repo Geschäften hin zu US Staatsanleihen zu lenken is ein Zeichen dass das vertrauen zwischen den Banken nicht gegeben ist.

Hinweis: Deutsche Bank und EU Bail-In Rules

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr interessanter Artikel von denen es leider in den ’normalen‘ Medien viel zu wenige zu lesen gibt. Selbst ich als Laie kann damit etwas anfangen.

Eigentlich schade, scheint doch Lage brisant genug

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Wir beschließen etwas, stellen das dann in den Raum und warten einige Zeit ab, was passiert. Wenn es dann kein großes Geschrei gibt und keine Aufstände, weil die meisten gar nicht begreifen, was da beschlossen wurde, dann machen wir weiter – Schritt für Schritt, bis es kein Zurück mehr gibt.“

Vorsitzende der Euro-Gruppe Jean-Claude Juncker

Wo ist der Zusammenhang? ESM. Die Finanzminister und alle anderen Personen, einschließlich der Beschäftigten, die für den ESM tätig werden, brauchen sich bei Straftaten und sonstigen Verfehlungen keine Sorgen zu machen (Art. 35). Das ist ein Staatsstreich von oben. Die Installation einer Oligarchie, die über Recht und Gesetz steht. Der Interbankenmarkt ist ein gutes Barometer für das Vertrauen am Markt und den Gesundheitszustand des Bankensektors ganz generell.

https://www.youtube.com/watch?v=0bkFV-j3Nz0

„Chirac contre l’Union Européenne“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] becomes the overnight repo market in the United States since September supported daily, Without these measures, the World economy patient apparently not […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] becomes the overnight repo market in the United States since September supported daily, Without these measures, the World economy patient apparently not […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Portal IP titelte damals “Banken geben sich keinen Stutz mehr” und wies anders als viele Großmedien auf das daramatische Geschehen […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Im September 2019 gab es da noch mal massive Zuckungen. Und so kriege ich sogar noch das Tag "Vertrauen" in diesem Beitrag unter. 😉 […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] den die Verantwortlichen das kommende Desaster schieben können. Das Portal IP titelte damals “Banken geben sich keinen Stutz mehr” und wies anders als viele Großmedien auf das daramatische Geschehen […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer den Zusammenhang mit dem Corona Hype Startschuss erkennt, bekommt einen Orden :).