Als am Dienstag die UBS 5 Milliarden Dollar Jahresgewinn publizierte, frohlockte ihr CEO Sergio Ermotti über das „starke“ Ergebnis.

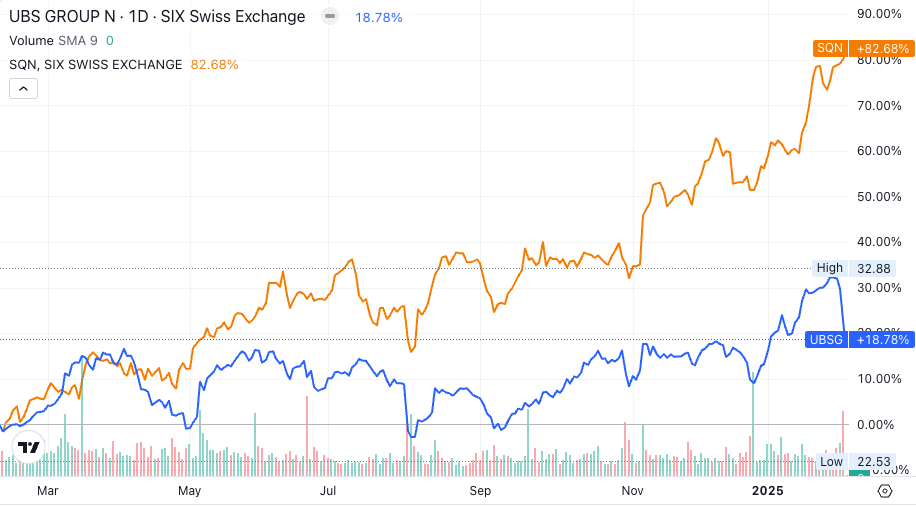

Die Aktie reagierte anders. Negativ. Am Tagesende hatte die Bank 7 Prozent weniger wert. Eine Weltreise für einen Finanztanker.

Ermotti meinte in der Medien-TelCo auf die Frage, wie das zu erklären sei: Die Finma, Stupid.

Die Unsicherheit, wie viel mehr Kapital die UBS aufbringen müsse, sei der Grund für den Crash.

Wirklich? Ein Finanz-Blogger kommt zu anderen Schlüssen.

Zu brisanten.

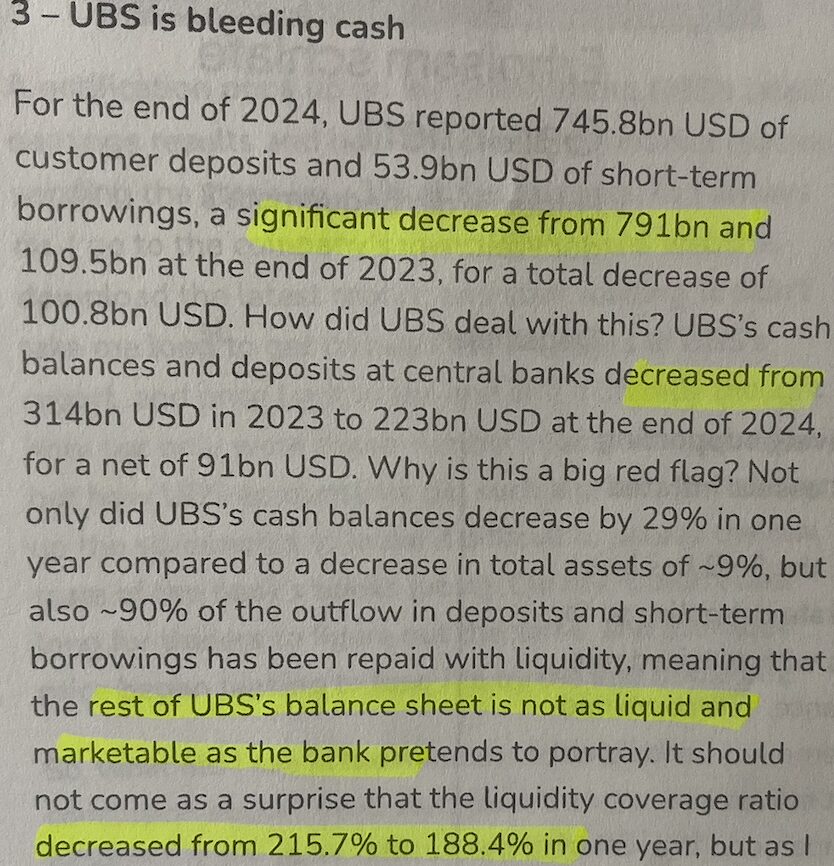

Der UBS liefen die Kunden, die ihr Geld in Cash bei der Schweizer Grossbank hielten, davon. Und zwar in Scharen.

Der Rückgang bei den „customer deposits“ und „short-term borrowings“ sei „significant“, so der Analytiker.

Die UBS-eigenen Cash-Einlagen bei den Notenbanken hätten sich im 2024 ebenfalls deutlich verkleinert – von 314 Milliarden auf noch 223 Milliarden Dollar per Ende Dezember.

„Why is this a red flag?“, fragt der Mann. Die hohen Cash-Abflüsse seien nur der eine Warnhinweis.

Der andere wäre, dass „the rest of UBS’s balance sheet is not as liquid and marketable as the bank pretends to portray“.

Die sowieso riesige Bilanz würde noch grösser, wenn man die „off-balance items“ berücksichtigen würde.

Dann käme man auf knapp 1,9 Billionen Dollar – das wäre dann deutlich mehr als das viel zitierte Doppelte des Schweizer BIPs.

Zieht man den Cash davon ab und schaut die auf diese Bilanzgrösse erzielte Rendite an, dann läge diese weit unter dem aktuellen Marktlevel.

Die UBS würde entsprechend einen gigantischen „Market loss“ vor sich herschieben. Hinzu kämen Assets der sogenannten Level-3-Klasse, die mit 7 Milliarden vermutlich viel zu tief lägen.

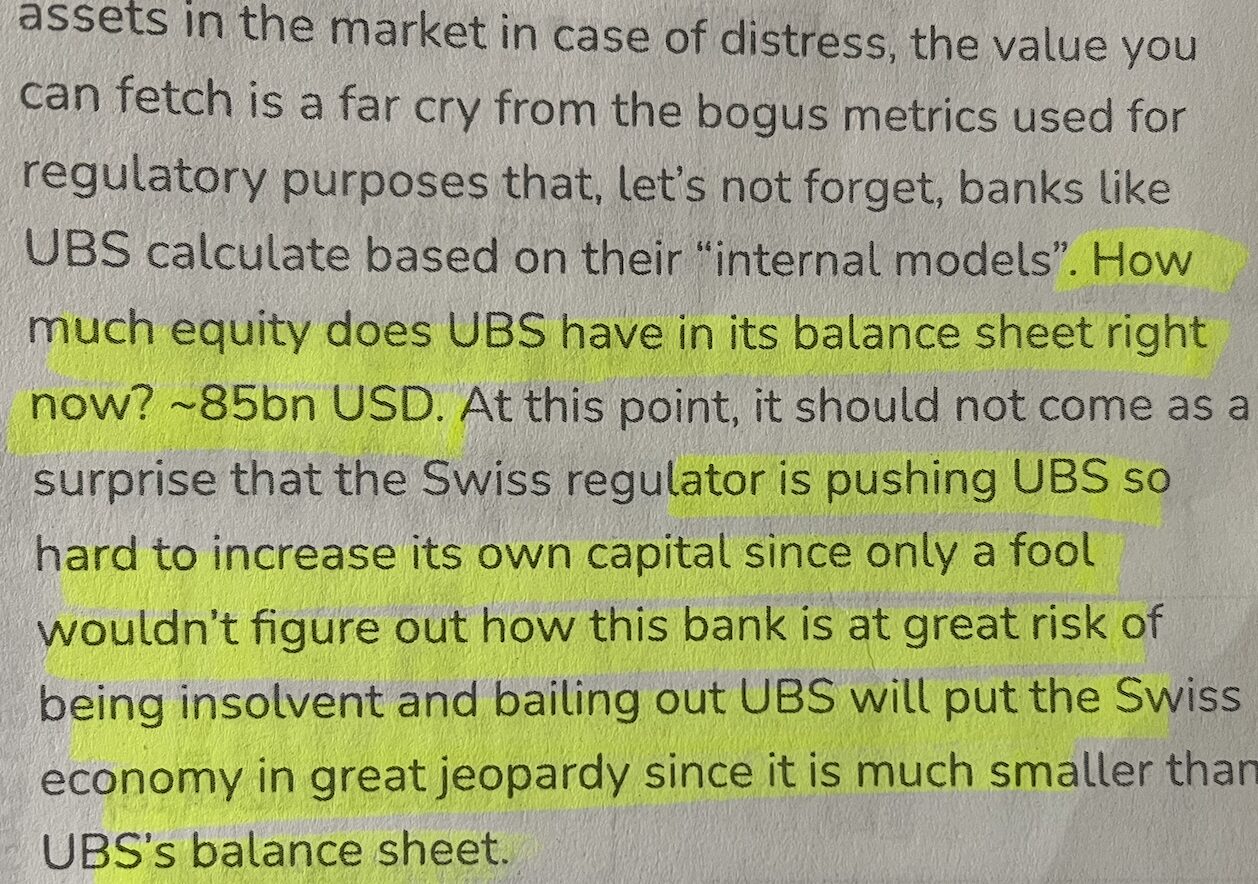

Das Fazit des Schreibers? Die Finma hat recht, wenn sie von der UBS viel mehr Kapital verlange.

„(I)t should not come as a surprise that the Swiss regulator is pushing UBS so hard to increase its own capital“, hält er fest.

Nur ein „fool wouldn’t figure out how this bank is at great risk of being insolvent and bailing out UBS will put the Swiss economy in great jeopardy since it is much smaller than UBS’s balance sheet“.

Die UBS-Aktie gehörte auch gestern Mittwoch, einen Tag nach dem grossen Crash, zu den Verlierern. Nur vier Titel leuchteten Rot auf – am grellsten jener der Grossbank mit minus 1,5 Prozent.

Damit sackte die Aktie von fast 33 Franken vor den Jahreszahlen auf noch etwas mehr als 29 Franken ab. Fast 10 Milliarden an Börsenwert lösten sich in Luft auf.

Laut Ermotti alles wegen der Finma. Sein „starkes“ Gewinn-Resultat hingegen könne nicht einmal von den am wenigsten konstruktiven Beobachtern noch länger ignoriert werden.

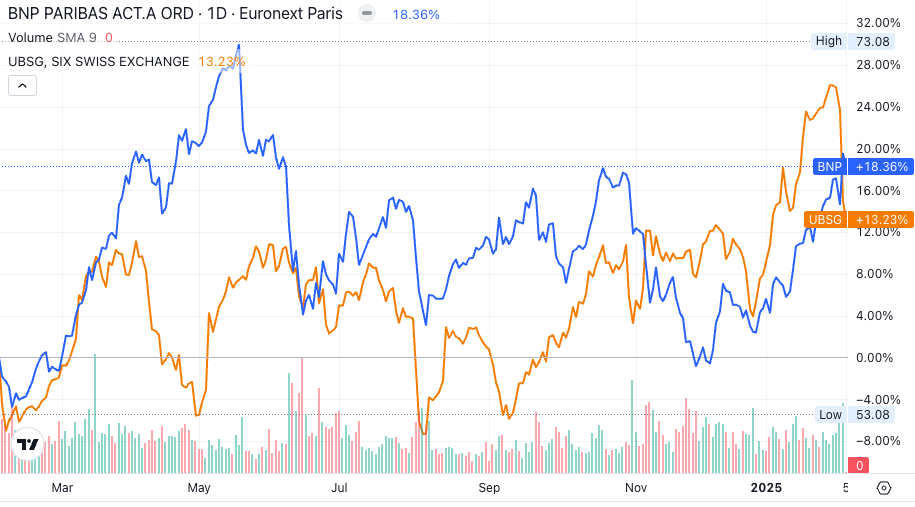

Die spanische Santander meldete soeben ganz andere Zahlen. Ihr Gewinn allein im 4. Quartal betrug mehr als das Vierfache jenes der UBS.

Mit 13 Milliarden Euro fürs ganze 2024 verdiente die spanische Nummer 1 unter dem Strich mehr das doppelt so viel wie die Schweizer Grossbank.

Gleiches Bild in Frankreich. Das dort führende Finanzhaus, die BNP Paribas, wies fürs Ganzjahr knapp 12 Milliarden und fürs Schlussquartal 2,3 Milliarden Profit aus.

Also ebenfalls viel mehr als die Mammutbank von der Bahnhofstrasse. Für deren oberste Krösi sieht es umgekehrt aus. Ermotti kann fürs 2024 auf 20 Millionen Total-Entschädigung hoffen. Der CEO der BNP Paribas muss sich wohl mit weniger als 5 Millionen zufriedengeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Finanzblogger tritt ganz oben am Hang einen Kieselstein los, was nach einiger Zeit unten ankommt, ist eine gewaltige Lawine, die ein Land samt dessen Bevölkerung unter ihrem Schutt begräbt. „Guet Nacht“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Morgen in der neuen Medienwelt, wo jeder Dahergelaufene irgendwas (mit oder eben auch ohne Hintergrund) behaupten kann, wenn er genügend gutgläubige Schäfchen findet). Wie war das doch noch mit dem Rattenfänger von Hameln?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im bald vorkommenden „Notfall“ werden erneut die Gesetze ausgehebelt und per Notrecht wird auch mal eine Billion locker gemacht. Auch für diese Billion muss nicht gearbeitet werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich ist nicht die Finma Schuld, sondern die UBS, die so schwache Kapitalzahlen hat, dass die Finma sich meldet. Aber wie immer dreht der gewandte Banker das einfach um: Wer meckert ist Schuld dass er meckert! Vor allem wenn jemand meckert, der dann implizit (Staat) noch zahlen soll, das sind ja die frechsten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würden für die Banken die gleichen Kredit Vergabe Kriterien gelten wie für eine normale KMU, dann bekäme eine Bank nirgends mehr Geld. Zu wenig Eigenkapital, zu wenig Rendite, intransparente Bilanzen, zu hohe Kosten, zu hohe ungesicherte Geschäftsrisiken.

Ich beneide die Leute, die einer Bank Geld geben, für deren Gottvertrauen, und bedauere sie für deren Dummheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ermotti und Co überbezahlt sind ist wohl keine neue Erkenntnis. Auch wenn der liebe das selber so überhaupt nicht schnallt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich haben wir vor vielen Jahren für eine sogenannte „Abzocker-Initiative“ gestimmt. Merken tut man offensichtlich nichts davon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber S.E. wurde bei der Bekanntgabe des unfriendly Takeoff der CS von allen Beobachtern in den Himmel gelobt.

Das muss dem Herrn ja auch etwas in den Kopf steigen.

Hoffentlich, dass das Ganze nicht in der Hölle endet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immerhin liefert er von seinem Einkommen rund die Hälfte an verschiedene staatliche Kassen ab. Die Allgemeinheit profitiert also, nur die Aktionäre sind die Geprellten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am 31.12.2024 war der Kurs bei 27.70, jetzt bei 29.10. Wo ist das Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem könnte sein, dass immer Mehr die Bank Einlagen in Festgelder transferieren, weg von den Bank-Assets zum verspekulieren um die Boni der obersten Bankster zu beschönigen, als money for nothing and chicks for free-

Dann wird to big to fail schwierig, wenn gleich tl Big for jail, in CH trotz teurem PUK-Berichtli-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimmt, ich habe bei 24.19 chf 100’000 Aktien gekauft und ich bin auch gut im Plus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…Ja gut vorerst ist die Party noch in vollem Gange und die Bonus fliessen…wenn man dann wirklich in Schieflage kommt…kann man unverzüglich in Bern anklopfen und bekommt die nötige finanzielle Unterstützung.

Alleine von der Bilanzsumme der UBS die meines Wissens dem 2 bis 2.5 fachen unseres BIP entspricht ist das Gebilde der UBS in der jetzigen Form klar zu gross…!!!

Es wäre schon von entscheidender Bedeutung gewesen, die CS wieder auf Vordermann zu bringen….!!!…. In Bundesbern hatte man sich jedoch für den Weg des geringsten Widerstands entschieden…dilettantisches Handeln infolge Unfähigkeit…!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich macht BRin Keller das Richtige und berücksichtigt die katastrophalen Folgen für unser Land, sollte auch bei der UBS (hoffentlich NICHT) etwas schief gehen.

Ein späterer VR-Sitz bei der UBS darf ihren Blick nicht verstellen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn der Laden auffliegt, weil er too big for Switzerland ist, wird das Problem vielleicht so gelöst, wie in Zypern 2013: Wer unter 100.000 Euro auf einer Bank in Zypern hatte, musste davon 6,75 Prozent abgeben, bei höheren Beträgen waren es 9,9 Prozent. Polemisch, ich weiss. Aber heutzutage kann man nichts ausschliessen. Kreativ genug sind unsere Finanzeliten ja…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider teile ich Ihre Befürchtungen. Der Bundesrat hat ja bereits jetzt keine Hemmungen mehr, über die Ersparnisse in der PK und 3. Säule herzufalle. Insofern wird es bei Bankguthaben gar kein Halten mehr geben.

Leider werden 9.9 Prozent der Schweizer Einlagen nicht reichen, um das Desaster verdaubar zu machen. Der Bundesrat wird uns eher 99% unserer Ersparnisse wegnehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon gemerkt? Bei JEDER Ankündigung von UBS Quartalszahlen nimmt einer (keine Namen, sonst feuert die Zensur) den Mund etwas gar voll und erzählt von ‚fantastische Resultatte‘, welche unter seiner grossartigen Führung … und JEDESMAL glaubt der Markt gar nichts von diesem Geschwafel und taucht ab.

Die Finma hat SEHR recht, wenn sie entweder auf mehr Kapital oder aber auf eine Abspaltung des Schweizer Retail und Firmengeschäfts pocht (und nur für diese eine höhere Kapitalisierung fordert). Aber eben … die Finma 🤪

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den Hinweis. Es wäre nun an der UBS dazu Stellung zu nehmen. Das darf nicht sein !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Finma sollte lernen vom CS Debakel und hier die Schraube anders anziehen. Dass Spanien und Frankreich x-fach stärker abschneiden, ist bedenklich. War doch der Schweizer Bankenplatz historisch sicher potenter wie bsp.w. Spanien. Holen wir doch einen Spanier an Bord der UBS. Die scheinen zu wissen wie es geht. Und sogar zum halben Preis wie ein Ermotti vermutlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie die Story von António Horta-Osório bei der Credit Suisse bereits vergessen oder meinen Sie das mit der Hilfe aus Spanien ironisch? Auch die SIX hat mit Spanien nicht gerade gute Erfahrungen gemacht 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Spanien wird nicht helfen

António Mota de Sousa Horta-Osório 28 January 1964 born in Lisbon, Portugal, also!!!😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser „Finanz-Blogger“ sollte rechtlich belangt werden. Bedenklich, dass gewisse Leute solch einen Quatsch glauben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie bitte? Die 7-Prozent-Crash der Aktie spricht aber genau unsere Sprache, träumen sie weiter!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber die Flucht von Cash-Kunden und die 7-Prozent-Crash der Aktie spricht aber genau unsere Sprache, sie Ziegenpeter!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Käme vermutlich wenig aus den umgedrehten Hosentaschen raus, leider.

@HÄ; Cash-Abbau kann auch andere Gründe, wie zunehmende Investments der Kunden in andere Assets oder Amortisation von Schulden haben. Bankbilanzen schwanken diesbezüglich schon seit jeher, was kein Grund zur Sorge ist (solange adäquat immer genügend eigene Liquidität gegenübersteht).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Die KI könnte der letzte Nagel im Sarg von Lucky sein, leider!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä scheint Dein Lebensmotto zu sein. 7% Crash also…mal kurz geschaut, wo die Aktie vor 1-2 Wochen war? Oder vot 1 Jahr?

Und wo siehst Du eine Flucht von Cash Kunden? Nur weil Lukas etwas schreibt, ist es nicht passiert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie schon immer, drehen sich auch heute wieder alle im Kreis und glauben dennoch, dass dadurch die grosse Verbesserung/Veränderung kommt…

Wer genau hinschaut wird feststellen, dass die UBS, die SNB, die Finma und auch der Bundesrat allesamt Teil des Problems und NICHT Teil der Lösung sind.

Ist aber nicht so wichtig. Viel entscheidender ist, dass alle weiterhin das Teile-und-herrsche-Spiel munter weiter mitspielen, sich gegenseitig die Schuld zuweisen und dabei mitansehen zu dürfen, wie weiterhin das ganze Kapital an allen vorbeizieht und sich ganz zu oberst in unglaublicher Konzentration anhäuft. Werdet endlich erwachsen und handelt auch danach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bleibe dabei: Ermottis Leistungsausweis war schon in der ersten Amtszeit ziemlich durchschnittlich. Er hat die Kosten nie wirklich in den Griff bekommen. Um das glaubwürdig zu erreichen, müssten der VR und er mit guten Beispiel vorangehen. Das wird aber nie eintreffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

It looks to me the bank run is already ongoing. After all, Finma might not be so stupid.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

It looks to you hä. It looks to me you should try to think instead of talking rubbish in a language you don’t can.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BRAVO – endlich hat es jemand, ein Finanz-Blogger, auf den Punkt gebracht.

Ermotti lenkt mit dem kleinen Gewinn von 5 MRD von den grossen Problemen der Bank ab und die Schweizer Finanzmedien glauben ihm natürlich alles. Das zeigt, wie schlecht und uninformiert CH Finanzjournalisten geworden sind.

Die UBS musste von der CS auch den ARCHEGOS-BAG übernehmen und niemand, ausser Ermotti weiss, wieviel Gefahr in diesem Bag steckt.

Ich habe meine Konti bei der UBS bereits aufgelöst und auf andere Banken verteilt, um das Verlustrisiko zu minimieren.

Knallt es bei der UBS dann richtig, dann werden viele Kunden viel Geld verlieren, da nur 100’000 chf gedeckt sind und natürlich Aktien, Fonds etc. Bargeld auf der UBS zu bunkern halte ich für gefährlicher denn je.

Im schlimmsten Fall geht Ermotti in Rente mit seinem 150 Mio Vermögen. Was mit den Verlusten der Kunden ist, ist dann nicht mehr sein Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, was der Blogger da alles aus den Fingern gezogen hat (nur so wegen dem EK beispielsweise)? Ganz nebenbei; Aktien, Fonds etc. (im Gegensatz zu Bargeld) sind immer Sondervermögen, wenn man den Mecano etwas kennen würde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS kündigt aber auch selber vielen Kunden die Konten.. Nach dem uns ein Konto gekündigt wurde, haben wir für alle unsere 3 Firmenkonten bei UBS und 2 Konten bei CS per Ende 2024 aufgelöst. UBS will sehr wahrscheinlich nur noch Mega Reiche bedienen aber die kleinen nicht mehr. es freut sich ZKB

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logisch wollen die nur noch Mega Reiche! So nach dem Motto: Wenn viele kleine Kunden flüchten, kann man viel Personal einsparen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS interessierte sich schon immer nur für die sehr Reichen. Dank der Fusion können Sie ihre Kundenwunschsegmente optimieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Signore Ermotti, es ist einfach so, capito!!! Weil diese Banken haben unserem Land schon so viel Schande und Blamage eingebracht und wie immer werden Gewinne privatisiert, während sie zu einem riesigen Klumpenrisiken für unser Land werden. Kümmern sie sich um die Fusion, Profis halten sich an Vorschriften!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Hochpreis, Hochrisiko und Hochbonus Modell des klassischen Schweizer Banking nähert sich dem Ende. Und die Stimmung im Lande entzieht der UBS Kapital.

Beinahe 10% Kapitalkosten (gegenwärtige AT1 Anleihen) sind nicht nachhaltig, besonders wenn man die Boni auf den erwirtschafteten Gewinn berücksichtigt, sondern….

Bei aller Vorausplanung beim CS Coup hat die UBS den Vertrauensverlust nicht mit einberechnet. Der führt in eine Sackgasse.

Die Bank muss sich neu erfinden. Schrumpfen am richtigen Ort und auf Teilbonus verzichten um das Vertrauen zurück zu gewinnen wäre richtig. Ansonsten Sitz verlegen oder unter die Fittiche einer ausländischen Grossbank gehen, die es besser kann. Und das bitte vor dem nächsten Desaster.

Wenn Ermotti und Kelleher gute Kapitäne sind werden sie das einsehen bevor sie auflaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ermotti glaubt, er sei der grösste und, Kelleher sieht sich als Wächter des guten….

Beide sind bereits auf Grund gelaufen, sie merken es- der eigenen Verblendung geschuldet nicht.

In Wirklichkeit sind es die aberhunderten von völlig überbezahlten Strategen, Juristen, Marketing und sonstigen Leckern innerhalb der UBS, die die Route vorgaben und umsetzen. Und Niemand sonst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist eigentlich mit Colm Kelleher, man hört so nichts? Hat sich evtl. seine Begeisterung schon in die frühzeitige Pension verabschiedet, ich meine ja nur…🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… schweigen ist Gold.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Susi

Nicht immer, manchmal ist es auch Hilflosigkeit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trennbank-Pflicht für die UBS. Das mit mehr Eigenmittel ist nur ein theoretisches Gutreden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sofort Trennbank. Einverstanden. Aber es nützt nur etwas wenn es dann zwei wirklich getrennte Unternehmen werden. So wie früher CS und UBS. Es nützt gar nichts, wenn die Unternehmen unter einer Holding getrennt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die too big UBS rechnet beim nächsten Fail by golden Management wohl wieder mit der Gratis-Staatsgarantie der schweizer SteuerzahlerInnen. Eigenkapital runter, Dividenden hoch, Risiken hoch, Boni hoch. Ermotti in Hoch-Stimmung. Tief-Schlaf dagegen im gut-bürgerlichen Bern Bundeshaus?

Für das Gehabe und das Lamento der UBS gegen adäquate Eigenkapital-Anforderungen hatte Peter V. Kunz vorgestern im 10vor10 genau das richtige Statement parat: (..) ein bisschen Machtpolitik, die sich ein Grossunternehmen wie die UBS hier anmasst.

KKS & FINMA: Action NOW.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser: Statement parat: Machtpolitik, die sich ein Grossunternehmen wie die UBS hier l e i s t e n k a n n .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meiner bescheidenen Erfahrung als Unternehmer während 20 Jahren mit allen Arten von Firmen nach gibt es einen ganz simplen, aber wichtigen Punkt: wenn es im kleinen (Umgang mit einzelnen Kunden, eigenes Personal, Immobilien, Ressourcen usw.) nicht klappt, klappt es im grossen (mittel- und langfristige Renditen und Weiterbestehen der Firma) auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was da wieder alles spekuliert wird…..

Es ist nicht das erste mal, dass sich die UBS Aktie bei Bekanntgabe der Jahresergebnisse so verhält. Immer bei guten Ergebnissen…..

Verkaufte man am Tag vor der Bekanntgabe des Resultates, konnte man einen schönen Gewinn mitnehmen (Sell on good news). Und irgendeiner hat immer etwas zu nörgeln. Kurse sinken…. Gemach, gemach.

Wer gestern wieder gekauft hat, hat ca. 6% gut gemacht. Und auf längere Sicht liegt da noch einiges drin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Analyse dieses Bloggers ist ziemlicher B.S.

Lieber Lukas, wenn Du selbst schon keine Ahnung von Bankbilanzen hast, konsultiere doch irgendein schlaues KI Modell, oder frag jemand, der draus kommt.

• FINMA’s capital push focuses on meeting 2025 Basel III reforms, not solvency concerns. UBS’s going concern capital ratio already stands at 17.6%, exceeding requirements.

• The Swiss economy’s GDP ($840B) could theoretically absorb UBS’s total equity wipeout 10x over, making “too big to save” claims hyperbolic

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau solche kommentare gabs vor CS pleite auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich befürchte folgendes für UBS „this time is different, bail-in“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein letztes Strohfeuer noch, dann ist auch die UBS Geschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist das Hellsehen, Fabi? Zeig uns doch mal Dein Kristallkügeli, bitte.

Meiner Meinung ist das schlicht eine unreflektierte Behauptung, basierend auf nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der wahre Zusammenbruch der CS begann als irgendein bedeutungsloser Blogger in Neuseeland orakelte ob eine Schweizer Bank als nächste zusammenbreche. Nun bellt ein sogenannter Finanz-Blogger durchaus ähnlich gegen die UBS. Die CS brach dann wirklich zusammen als der Finanzminister von Saudi Arabien erklärte, sie schiessen kein neues Geld ein. Das gab dem Ganzen den Rest. Lehre daraus: Da heutzutage Gerüchte eine Bank stürzen können muss die Bank eine Phalanx von Kunden aufbauen die in jedem Fall dagegen hält. Die zehn entscheidenden Kunden so einbinden, dass sie im Krisenfall richtig reagieren. Wäre der Saudi als wichtigster Kunde vom CS Präsidenten rechtzeitig gebrieft bzw. bearbeitet worden gäbe es die CS wohl heute noch. Weil sich der Saudi voll hinter die CS gestellt hätte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt aber mal ganz ruhig – und bei den Fakten bleiben, Paul: Auf finenews sagt heute Herr Ronner – ein profunder Kenner der Szene – dass der Untergang der CS auf Missmanagement beruht. Und das weiss mittlerweile die ganze Welt! Dass u.a. auch IP jenes unterirdische Management der CS beim Namen genannt hatte, ist nicht nur dessen gutes Recht, sondern war auch bitter nötig. Auch die „Missmanager“ mit Urs Rohner an der Spitze sind alle namentlich bekannt und sollten endlich für ihre Unfähigkeiten belangt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Paul

Also die ganzen Geldvernichtungsskandale, die zeigten, dass die CS ihr Risikomanagement nicht im Griff hat, haben Sie mal eben nonchalant komplett vergessen als Grund der Probleme, oder?

Greensill und Archegos, Moçambique-Affäre. Fall Lescaudron, Geldwäscherei für bulgarische Mafia, usw. aber klar … irgendein unbekannter Blogger war schuld… 😀 xD

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In welchem Paralleluniversum leben sie den? Will ich den als Schweizer Steuerzahler und Rückversicherer für die UBS vom Wohlwollen des Saudischen Finanzminister abhängig sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

er/sie die UBS bei Gefahr der Pleite ohne Zuschuss eines einzigen Schweizer Rappens pleitegehen lassen solle, anderenfalls er/sie es persönlich für das veruntreute Steuergeld haftbar gemacht würden.

Es wurde ja ohnehin schon bundespolitisch verkündet, die UBS solle die Schweiz verlassen, weil diese Bank für die Schweiz zu gross sei. Am besten wäre ein Bundesratsbeschluss: „Die Schweizerische Eidgenossenschaft garantiert nichts für die UBS.“ Dann herrscht Klarheit – und dann mag die UBS blühen und gedeihen oder zur Hölle fahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich können Wicki, Schmitz & Co noch einige Strukis in den UBS Mandaten abdrücken! Es braucht mehr Gewinn!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TRX TRX SALES SALES SALES – AS PER UBS GUIDELINES – bullish on AI

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage ist, ob die UBS überhaupt noch von der Regionalliga beaufsichtigen lassen will. Es gibt ja hier nichts mehr zu holen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Paul: Da man für Unfähigkeit nicht belangt werden kann, muss es natürlich heissen: “ für den Schaden, den sie wegen ihrer Unfähigkeit angerichtet hatten, müssen sie endlich belangt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BNP und Santander machen 3x mehr Gewinn aber Ermotti verdient 3-4x mehr Lohn??

Da läuft definitiv was falsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte es sein, dass unsere AHV bei den Amis als (defizit) Garantie für die UBS verbucht wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn bei einer Bank Probleme mit der Liquidität vermutet werden, schauen am Markt aktive Investoren als erstes wie hoch die Credit Default Swap (CDS) Kosten gestiegen sind und wie sie im Vergleich zu anderen Banken stehen. CDS helfen also dem Anleger die Bonität eines Unternehmens einzuschätzen. Wo die UBS diesbezüglich steht, wird leider weder im zitierten Blog noch im Artikel oder in den Kommentaren erwähnt. Seinerzeit bei der CS waren die CDS rates sehr hoch. Die UBS Investment Bank (das sind die mit den hohen Risiken) stand gestern günstiger da, als zum Beispiel die im Artikel hochgelobte Santander.

Zum heutigen Zeitpunkt viel Aufgeregtheit um nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Wunder! David Mather war der Baumeister der verschachtelten CS-Organisationsstruktur. Zum Glück züchtet jetzt dieser Casino Zocker nur noch Orchideen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und who the fuck ist Dario? Please!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das ist der Bro von Alice 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Gewinn ist nicht so hoch ausgefallen wie erwartet. Deswegen ist die Aktie wohl auch runter. Allerdings ist der Kurs im Kontext der Kurse vorher zwar nicht berauschend aber auch kein Weltuntergang…einfach mal den Kurs der UBS im letzten Jahr anschauen…

Zu den anderen Infos bezüglich nicht ausreichend Kapitel: Da muss halt die Finma Druck machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blödsinn, die Forderung einer höheren Eigenmittel Quote durch die Finma hat den Aktienkurs sinken lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktie hat sich heute bereits wieder erholt und hat in den letzten Wochen super performed. Der Gewinn hat die Erwartungen übertroffen, aber Fakten werden hier ja gerne so zurecht gelegt, dass es passt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Valiant Holding AG, Luzern“, präsentierte gestern ihren Jahres-Abschluss 2024. Diese Bank-Holding mit ihrer Haupt-Beteiligung, der ABSOLUT SKANDALFREIEN, und in der ganzen Schweiz vertretenen „Valiant Bank AG, Bern“, Bilanzsumme von leicht über CHF 37,12 Mrd – und damit viel grösser als einige Schweizer Kantonalbanken – weist eine Eigenkapital-Quote von 16,5% auf – ganz offen, für alle Personen leicht ersichtlich und ohne „Filter“ wie früher bei der Credit Suisse unter Finanzchef Mathers (und von der FINMA genehmigt!)

Zum Vergleich: Die Eigenkapital-Quote der UBS Group AG liegt bei rund 5%.

Vielleicht sollten auch SIE sich die Frage stellen, ob es sich lohnt, weiterhin mit dieser Bank eine Konto-Verbindung zu unterhalten – und dann die notwendigen Schritte einleiten. Zum guten Glück gibt es noch ethisch-hochstehend arbeitende Banken in der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hören Sie mir mit diesen Feld-Wald und Wiesenbanken wie V,Raiffeisen und Postfinance auf. E-Banking und Beratung unterirdisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die „Valiant Holding AG, Luzern“, präsentierte gestern ihren Jahres-Abschluss 2024. Diese Bank-Holding – spezialisiert auf Privatkunden und KMUs – mit ihrer Haupt-Beteiligung, der ABSOLUT SKANDALFREIEN, und in der ganzen Schweiz vertretenen „Valiant Bank AG, Bern“, Bilanzsumme von leicht über CHF 37,12 Mrd – und damit viel grösser als einige Schweizer Kantonalbanken – weist eine Eigenkapital-Quote von 16,5% auf – ganz offen, für alle Personen leicht ersichtlich und ohne „Eigenkapital-Filter“ wie früher bei der Credit Suisse unter Finanzchef Mathers (und von der FINMA genehmigt)!

Zum Vergleich: Die Eigenkapital-Quote der UBS Group AG liegt bei rund 5% – bei gigantischen Risiken!

Vielleicht sollten auch SIE sich die Frage stellen, ob es sich lohnt, weiterhin mit dieser Bank eine Konto-Verbindung zu unterhalten – und dann die notwendigen Schritte einleiten. Zum guten Glück gibt es noch ethisch-hochstehend arbeitende Banken in der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hören Sie mir mit diesen Feld-Wald und Wiesenbanken wie V,Raiffeisen und Postfinance auf. E-Banking und Beratung unterirdisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja ich bin bei der CS auch weg.. war dort 30 Jahre Kunde mit Privatkonto/Sparkonto/3a-Sparkonto und Kreditkarten. Nie Probleme gehabt und alles hat funktioniert, bis letzten Sommer. Da kam der erst Brief, bitte gehen Sie zur Identifizierung zur nächsten CS-Filiale mit Pass! Sorry, die CS Filiale ist weit weg und hätte mich über einen halben Tag gekostet für so einen Blödsinn. Also ignoriert. Ein Monat später der nächste Brief, schon böser formuliert. Jetzt können sie mich aber. Neues Konto bei der Lokalbank im Dorf eröffnet und Sparkonto dorthin transferiert. Einen Monat später nächster Brief. Also alles liquidiert inkl. 3a (da schon über 60) und überwiesen an die Lokalbank, Konto geleert und Saldierungsauftrag geschickt, welcher 1 Monat später ausführt wurde. Gestern erneuter Brief mit Ankündigung Kontoeinschränkung und das ohne Konto! Was für ein Witz! Tschüss UBS, nie wieder! Lustig, meine Frau konnte dasselbe bei der UBS via Videoschalte in 10 Min. erledigen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei mir ähnlich habe noch die Hypotheke gelöst. Viel niedriger Zinsen bei meine FL bank.

Schade ich hatte kontos seit 1992

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Freuen Sie sich, sie werden noch Monate lang sicher ein halbes Dutzend solcher Drohbriefe kriegen, auch wenn Sie gar nichts mehr mit der United Brobdingnag zu tun haben.

Sie können auch telefonieren, man wird Ihnen bestätigen, dass Ihr Konto nicht mehr existiert, das im automatischen Drohbriefversendersystem auch schon so registriert sei und ein paar Wochen danach trotzdem wieder welche kriegen. Und nein, man wisse auch nicht, wieso das trotzdem noch passiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abkassieren bis das Kartenhaus in sich zusammen fällt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe zum Glück meine gesamten Vorsorgegelder der UBS PK per Ende Januar auszahlen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter Entscheid, habe meine Säule 3a bei der UBS auch vorzeitig mit 60 auszahlen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann werde ich heute auch meine Konten bei der UBS auflösen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich auch….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Swiss universities probably have a very good reputation internationally.

They also offer tutoring in financial mathematics. e.g. in the evening hours.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

keine Sorge, KKS und Herr Schlegel werden das schon richten. Alles kommt gut. Unsere Kinder, Enkel und Urenkel bezahlen dann die Rechnung mit irgendeiner CO2-Steuer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und heute rennen alle wieder hinterher (+3%)…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir sagen also, dass die Finanzergebnisse der UBS die grösste Finanzverschwörung der Geschichte sind.

Eine Vertuschung eines grossen Fehlers (die Fusion der beiden Banken) unter der Leitung der Schweizer Regierung durch die FINMA, ausgelöst durch einen ähnlichen stillen Bank Run wie bei der CS.

Eine Schweizer FinAnon, die nur ein genialer, aber obskurer Blogger entdecken kann.

Sam liebt es!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Score goals or shit the goal wall?

Bottom left or top right?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CDS Raten melden keine Stress-Situation, wie ein Kommentator bemerkt hat. Wahrscheinlich soll der UBS Aktienkurs wegen des Optionsverfalls morgen auf 30 gedrückt werden. Viele werden von den guten Resultaten im Vorfeld Wind bekommen haben und sich mit kurzfristigen Optionen eingedeckt haben.

Andererseits und längerfristig gesehen ist der Verlust des Ansehens und des Vertrauens im UBS Heimmarkt sehr schlecht für die Bank. Entweder verdient sie sich das zurück oder sie baut sich komplett um. Idealweise beides. Potential wäre vorhanden.

Ansonsten – erinnern wir uns an die 90er Jahre als der sehr schlecht finanzierte Bankverein die sehr gut finanzierte Bankgesellschaft übernommen und sich saniert hat. Der Bankverein-Hasardeur Ospel hat es dann beinahe geschafft, die UBS auch noch an die Wand fahren. Das gleiche Spielchen könnte wieder ablaufen. Die jetzige Spitze hat sich unpopulär genug gemacht, so wie die damalige Bankgesellschaft-Spitze, obwohl die SBG damals solide war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fakt ist und das lässt sich auch nicht wegdiskutieren: Die UBS stellt für die Schweiz und den Steuerzahler ein erhebliches Risiko dar, und zwar noch mehr als dies der Fall mit zwei Großbanken war. Bankenrettungen werden niemals ohne Einsatz des Steuerzahlers ablaufen, das ist schlicht und ergreifend Träumerei auch wenn das von Seiten der Politik gerne erzählt wird.

Vorranging muss endlich eine umfangreiche Managerhaftung her, dann würden viele über bestimmte Geschäfte oder hohe Schuldenhebel nochmal nachdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe Bericht erhalten, dass die PK bei welcher ich versichert bin, von der UBS zu einer anderen Bank „gezügelt“ hat. UBS war seit langer Zeit Global Custodian etc. War den Stiftungsräten der PK nun wohl doch zu teuer. War schon teuer als ich noch selbst Mitglied des Stiftungsrates war. Da bestimmte halt noch die Regierung der Firma in den USA.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. There’s blood in the water. The sharks become nervous…

2. Der Zeitpunkt für eine Korrektur naht

3. Schweiz = schönes Land mit grossem Risiko

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein allerletztes Aufflackern eines Strohfeuers, und dann ist auch die UBS Geschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS hatte doch mal die halbe Politelite in ihrem VR: Blocher, Spuhler, …

Die Besitzer der UBS sitzen aber in den USA, nicht im Bundeshaus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

……da macht sich so eine „schnudernase“ aber wieder mächtig wichtig und der hammer ist, viele der schreiberlinge fallen darauf herein. bitte hirn einschalten und nicht nur die frust- und neidsensoren aktivieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS und KB und Valiant und Post-Finance und und und… Alle Einleger sind freiwillig da wo sie sind. Alle Leute brauchen ein Konto in der Heutigen, ach so modernen und fortschrittlichen Zeit. Für den Lohn, den MZ, die Kr.Ka. und alle sonstigen Gutschriften und Zahlungen. Aber, wer muss den bei einer Bank oder Versicherung sparen??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mich für Cashablüsse von der UBS in den letzten Monaten auch hier in IP stark gemacht. Ich bin vorausgegangen mit der Schliessung zweier Stiftungen. Und bin dennoch überrascht, dass meinem Ruf so viele folgten. We are on good Way. Würde man heute auf Neuzürcherisch sagen. UBS! Das ist erst der Anfang. Entweder bekennt ihr euch endlich und behandelt alle Kunden gut oder ich versichere euch der Abfluss wird keine Ende nehmen und die Abflussdynamik sogar multiplizieren. Das Resultat kennen wir alle oder?