Das Siegesgeheul der Raiffeisen zum Abgang ihres grossen Zampanos erinnert an sowjetische Militärparaden. Wie im alten Kommunismus werden übertroffene Planzahlen frenetisch bejubelt.

So wie heute beim Halbjahresabschluss. 1,5 Milliarden operative Erträge und 9 Prozent Gewinnplus unter dem Strich verleiten die Bank zur Überschrift „Raiffeisen mit ausgezeichneten Zahlen“.

Was nach dem Höhepunkt einer 16 Jahre dauernden Herrschaft unter CEO Pierin Vincenz aussieht, der das operative Steuer mit dem Semesterergebnis an Patrik Gisel übergibt, ist in Tat und Wahrheit ein Armutszeugnis.

Die Raiffeisen ist gewachsen und gewachsen, aber immer nur einseitig: mit der Vergabe von Hypotheken. Der Rest des Geschäfts? Beigemüse.

Vincenz hat zwar aus dem verschlafenen Genossenschaftsladen eine moderne Bankengruppe gemacht, mit Sport-Sponsoring querbeet, Jugend-Konzerten und einem Touch Private Banking.

Doch das ist vor allem Show. Wer die Zahlen liest, sieht, dass die Raiffeisen auf einem einzigen Bein steht.

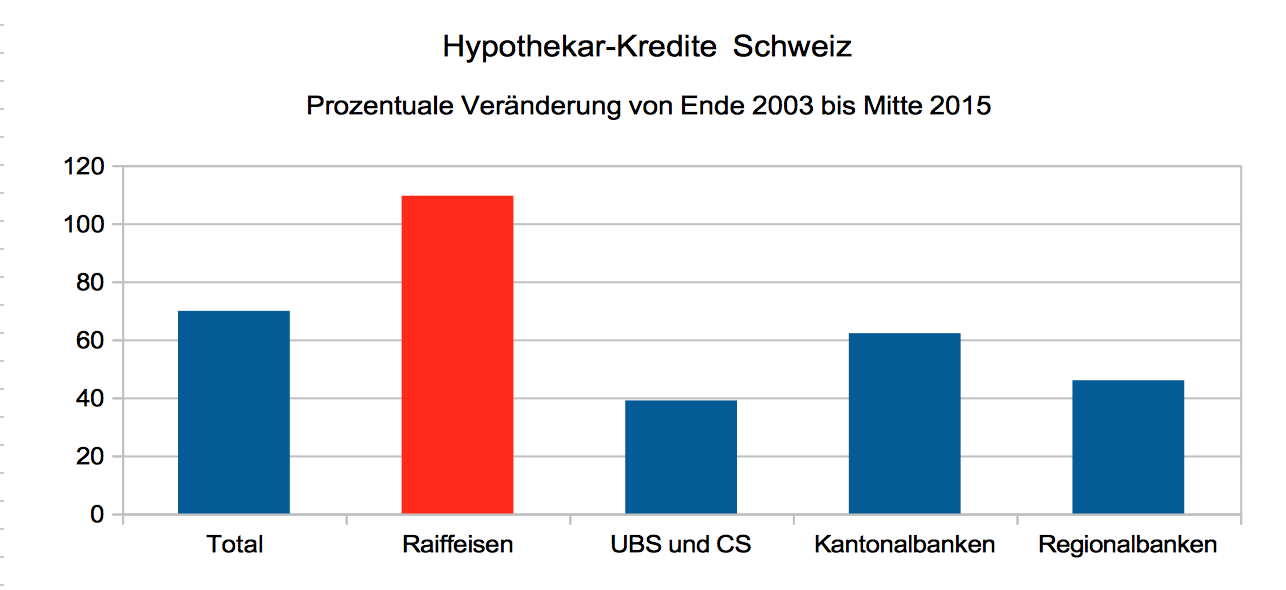

Ausgehend vom Jahresabschluss von 2003, dem ältesten auf der Homepage der Raiffeisen, hat die Gruppe mit ihren immer noch 300 regionalen Banken und Bänkli einen Wahnsinns-Trip hingelegt.

Damals, also per 31. Dezember 2003, hatte die Raiffeisen Hypotheken im Umfang von 74 Milliarden Franken vergeben. Das entsprach einem Marktanteil von unter 14 Prozent.

Heute, knapp 12 Jahre später, beträgt das Hypothekar-Kreditvolumen der Raiffeisengruppe 155 Milliarden, mehr als eine Verdoppelung.

Der Marktanteil hat sich entsprechend erhöht, nämlich auf fast 17 Prozent. Von 14 auf 17 – was nach überschaubarer Expansion klingt, ist effektiv ein Riesenvormarsch.

Dieser ging zulasten der Konkurrenz. Keine andere Bankengruppe konnte mit Vincenz und seiner auf tutti gehender Genossenschaft mithalten.

Im Vergleich zum Plus der Raiffeisen von 109 Prozent verblasst die Zuwachsrate der Kantonalbanken als zweiter grosser „Gewinnerin“. Die Staatsbanken weiteten ihre Hypo-Kredite in der gleichen Zeitspanne um 62 Prozent aus.

Geradezu bescheiden nimmt sich der Sprung bei den beiden Riesen UBS und CS aus. Sie legten bei der Hypothekenvergabe in Franken seit 2003 gemäss Nationalbank-Statistik „nur“ um 39 Prozent zu.

Entsprechend verschoben sich die Gewichte. Vincenz und seine Raiffeisen wurden zur Nummer 1 im Hypo-Land Schweiz, die Kantonalbanken hielten ihre Stellung, die Grossbanken verloren.

Ein phänomenaler Erfolg für Pierin Vincenz? Im Gegenteil: eine hochriskante Alles-oder-Nichts-Strategie.

Das zeigen die folgenden Details. Sie entpuppen Vincenz als cleveren Marketing-Maestro, der weiss, wie er sich erfolgreich inszenieren kann.

Nehmen wir den Gewinn sowie die Resultate der Geschäftszweige der Raiffeisengruppe und ziehen einen Vergleich zwischen 2003 und 2015. Als Basis gelten die jeweiligen Halbjahresabschlüsse.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Von Januar bis Juni 2003 verdiente die Raiffeisen unter dem Strich 249 Millionen Franken. Heute publiziert die Raiffeisen in ihrer Jubelmeldung für die erste Hälfte des laufenden Jahres 395 Millionen Reingewinn.

Das Plus beträgt fast 60 Prozent. Viel? Auch da lautet die Antwort: Nein, im Gegenteil.

Wenn eine Bank, die faktisch nur von der Vergabe von Krediten an private Hauseigentümer lebt, in ihrem Kerngeschäft sich mehr als verdoppelt, sollte der Gewinn entsprechend mithalten.

Doch hier haben wir es mit dem Paradebeispiel einer Asymmetrie zu tun. Die Raiffeisen wird Jahr für Jahr grösser, was sie triumphieren lässt, doch Zählbares bleibt wenig.

Die NZZ brachte das Phänomen jüngst auf den Punkt. Die Raiffeisen „drischt fast nur leeres Stroh und kommt in operativer Hinsicht nicht vom Fleck“, meinte die Zeitung.

Das Blatt bezog ihr ernüchterndes Fazit zwar ausschliesslich auf die Notenstein Privatbank, jene Tochter also, die seit dreieinhalb Jahren zur Raiffeisenfamilie gehört und deren Abhängigkeit von den Immobilien reduzieren sollte.

Doch das Problem gilt fürs Ganze. Genau diese Abhängigkeit wird dereinst zur grossen Gefahr für die Dritte Kraft von Swiss Banking.

Dann nämlich, wenn die Zinsen wieder steigen. Nach ihrem stürmischen Hypo-Wachstum würden der Gruppe über Nacht hohe Kreditausfälle drohen.

Vincenz weiss das. Und spricht deshalb seit einigen Jahren und insbesondere seit dem Wegelin-Notenstein-Coup von Diversifikation.

Den Tatbeweis hat er nie erbracht. Auch heute, dem Tag seines letzten grossen Auftritts in der Öffentlichkeit als Vater der modernen, vermeintlich schlagkräftigen Raiffeisen, bleibt er ihn schuldig.

Dazu die Entwicklung der drei Sparten Zinsgeschäft, Kommissionen (Erträge aus der Beratung) und Trading.

Die Grafik zeigt, wie sich deren Gewicht relativ zu den anderen in den letzten 12 Jahren unter Vincenz verschoben hat.

Das Zinsgeschäft verlor an Bedeutung, und zwar um 13 Prozent. Das Kommissionsgeschäft wurde um 15 Prozent wichtiger, der eigene Handel um 10 Prozent.

All das zeigt zwar in die gewünschte Richtung: Die Abhängigkeit von den Zinsen sinkt, die Anteile von Beratung und Handel steigen.

Doch alles viel zu wenig. Too little, too late, würde man im Jargon sagen.

Bei einer echten Diversifikation würde das Zinsgeschäft nicht immer noch das Vierfache respektive das Zehnfache von Kommissionen und Handel ausmachen. Sondern deutlich weniger.

So hat Vincenz die Raiffeisen in eine Sackgasse manövriert. Die Bank ist Too Big To Fail geworden – nicht weil sie gross ist, sondern weil sie schlecht ausbalanciert ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragendes Ergebnis, hier die Details: http://www.raiffeisen.ch/web/medien

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen ist und bleibt ein peinlicher-Altmännerclub, in dem der eine den anderen mit dem grösseren Auto und der jüngeren Freundin zu über- (bzw. unter-) bieten versucht. Über diese armseligen Herren kann ich längst nur noch müde lächeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sosoo…… nomen est omen und ich lach mich kaputt über solch inhaltsleere Kommentare und die „Persönlichkeit“ dahinter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peinlich ist eher ihr Kommentar…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Banani. Ich denke es handelt sich bei dir um einen frustrierten, geschassten ex. Raiffeisenbänker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Banani hat aber Recht!!! Schon in der GL wird hier auf munter auf Schürzenjänger gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte unterlassen Sie solche Kommentare – hat mit dem Thema

aber auch gar nichts zu tun. Es wäre viel Erwachsener, wenn Sie sich dem Thema widmen würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo schaut Herr Banani nur hin. Ich könnte viele Raiffeisen-Dorfbanken aufzählen, deren Personal, Verwaltungsrat und Aufsichtsrat junge, sehr junge Leute beschäftigen.

Und zum Thema Zinsrisiko: Das Zinsänderungsrisiko kann man versichern, und diese Sicherungen werden auch eingekauft. Darauf achtet die Resivion peinlich genau.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aha! Entweder du bist Reiffiseler und nicht zufrieden, oder du bist einfach nur neidisch, dass du keine jüngere abbekommen hast… Was mich aber viel mehr interessiert: Was ist dein Beitrag zum eigentlichen Thema? Hast du es gelesen? Und verstanden? Weisst du worum es geht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig hat etwas vergessen –> Kantonalbanken haben immer noch DOPPELT soviel Hypothekarvolumen wie Raiffeisen und auch die Grossbanken haben noch fast mehr als doppelt soviel Volumen –> das Wachstum kommt also von einem ganz anderen Niveau her. Siehe hier: http://www.snb.ch/ext/stats/bstamon/pdf/defr/Aktiven_IA.pdf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig!

Die echte Gefahr, wie bereits in der letzten Immobilienkrise, liegt bei den Kantonalbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für dich sind alle Kantonalbanken zusammen ONE BANK?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ertrag aus Zinsen 1000 Millionen, Ertrag aus Kommissionen 235 Millionen, Ertrag aus Handel/übriger Erfolg 181 Millionen –> wie kommen Sie darauf, dass das Zinsengeschäft mehr als das 10-fache des indifferenten Ertrages ausmacht!? Diesen Teil im Text würde ich noch anpassen.

Konkret entfallen gut 2/3 auf den Ertrag aus dem Hypothekengeschäft, der Rest aus Indifferentem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles auf eine Karte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für Raiffeisen gilt: Erfolg besteht darin, dass man genau die Fähigkeiten hat, die im Moment gefragt sind.

–> Raiffeisen trifft den Nerv der Zeit! Ich bin ein absolut zufriedener Kunde seit nunmehr 19 Jahren!!! Die Entwicklung war sehr positiv und die neue E-Banking Version gefällt mir ausserordentlich gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin der Meinung, dass ein Grossteil der Schweizer Banken (Kantonalbanken, Migrosbank, Bank Coop, Regionalbanken etc.) in etwa so aufgestellt sind wie Raiffeisen. Mit einem Unterschied, Raiffeisen hat sich als 3. Kraft neben den Gross- und Kantonalbanken etabliert und jagt den Platzhirschen laufend Marktanteile ab. Da kommt jammern auf bei der Konkurrenz, das ist klar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich (weiblich) arbeite seit bald 25 Jahren bei Raiffeisenbanken und habe selber zu Beginn meiner Tätigkeit ein Bänkli geleitet. Vorher bei Sarasin und bei Bankverein, als es beide noch in ihrer ursprünglichen Form gab.

Seit Beginn des Erfolgs von Raiffeisen gibt es Neider und die unser System auch gar nicht verstehen wollen.

Schade, aber Raiffeisen und das Genossenschaftsmodell ist heute eine moderne Bank und das Bauernbänkli gibt es schon lange nicht mehr. Und auch die Risiken hatten wir, solidarisch natürlich, bisher gut im Griff.

Da kann uns Ihr schnöder Kommentar bei mir nur ein Lächeln entlocken.

Genossenschaftliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein typischer Kommentar von Lukas Hässig. Scheinbar hat er noch immer nicht verstanden, dass die rund 300 Raiffeisenbanken autonom handeln und ihre Strategie dem Marktumfeld anpassen, in welchem sie tätig sind. Natürlich gibt Raiffeisen Schweiz eine gewisse Guideline. Will aber eine Raiffeisenbank NICHT wachsen, wächst sie auch nicht. Die Gruppenbilanz derart zu zerpflücken ist nicht sehr professionell. Das Gesamtergebnis wird durch alle Raiffeisenbanken sowie den Niederlassungen getrieben, nicht von Pierin Vincenz. Fakt ist, dass die Raiffeisenbanken sehr viel im Bereich der Diversifikation tun. Dass dies nicht von heute auf morgen zu einem komplett veränderten Bild führt, dürfte auf der Hand liegen. Dazu benötigt man jedoch die genauen Kenntnisse. Es ist absolut falsch, mit dem Finger auf Raiffeisen zu deuten, dass diese in einer sich veränderten Zinslandschaft erhebliche Probleme aufweisen würden. Es würde alle Banken zu gleichen Teilen treffen. Die einzelnen Raiffeisenbanken arbeiten seriös und professionell, sind ein fairer Partner und verlässlich. Entgegen anderen Banken und Bankengruppen arbeiten die einzelnen Raiffeisenbanken weitgehend in dem ihnen zugewiesenen Marktgebiet. Entsprechend ist man über das Geschehen informiert, kennt die Gegebenheiten und weiss, um was es sich dreht. Lukas Hässig vermischt alles ein wenig, was nicht von grosser Kompetenz zeugt.

Die Einzelergebnisse der einzelnen Raiffeisenbanken sind sehr solide, zielorientiert und nicht auf ein schnelles Gewinnmaximum ausgerichtet – dies Herr Hässig, ganz im Gegenteil zu den Grossbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe Herrn Vinzenz nur in Erinnerung als Totengräber des Bankkundengeheimnisses. Er hat nicht ein Interview ausgelassen, zierte Sonntagszeitungen u. A . mit einem Feldzug gegen das, was Raiffeisen und die ganze Branche ernährt. Ein Selbstdarsteller par “ Excellence“, nach mir die Sintflut !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hans Beobachter, im Gegensatz zu vielen anderen Banken ernährt oder ernährte sich Raiffeisen nicht an Schwarzgeld –> ein Bankkundengeheimnis in dieser Form braucht es nicht mehr. Es braucht Datenschutz und Schweigepflicht der Bankangestellten – voila.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhh…. was für ein Neiderfüllter Bericht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhh….

Da hat jemand keine Ahnung von was sie schreibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ganz genau so Yvonne;

wie wenn er den Auftrag hätte „auf gar keinen Fall etwas positives“ zu berichten; egal zu welcher Firma

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Mathew

Da habe ich aber ganz andere Sachen gesehen und gehört. Was glauben Sie, was das Bankkundengeheimnis in

Deutschland und anderen EU Staaten wert ist ? Datenschutz und Schweigepflicht der Bankangestellten, eine Worthülse, ein Wunschtraum. Der Schweizer wird noch Gelegenheit haben abzustimmen, da werden Sie und unsere Behörden und naiven Politiker noch grosse Augen machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Grossteil hat kein Schwarzgeld, darum wird es angenommen. Es werden nur die Jahresendveträge sowie die Zinserträge übermittelt, die muss ich ja sowieso in der Steuererklärung deklarieren. Wo liegt das Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen wurde schon vor 20 Jahren totgesagt. Damals war sie „zu klein“, jetzt ist „zu gross“.

Die Wahrscheinlichkeit, dass Raiffeisen überlebt ist aktuell grösser als dass das Schweizergeschäft der beiden Grossbanken überlebt. Nur schon weil letztere kein Interesse mehr daran haben – allen voran CS mit ihrer internationalisierten Geschäftsleitung und dem auch nur noch dem Schein nach Schweizerisch geführtem VR….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder ein weiterer sinnloser schlecht recherchierter Artikel des bekannten Raiffeisen-„Hassers“ Lukas Hässig.

Wie schon in älteren Artikeln zu Raiffeisen kann man auch hier wieder erkennen, dass er das Raiffeisen-Modell mit den ca. 300 unabhängigen Banken immer noch nicht kapiert hat.

Auch zu den Risiken sind seine Schätzungen falsch, wie bereits andere Kommentatoren erwähnt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Darstellung von Herrn Hässig ist übertrieben. Die Raiffeisenbanken sind seriös und mussten bis heute nicht gerettet werden wie z.B. die Berner Kantonalbank oder die ÜBS! Hinzu kommt, dass sehr viele Banken in der Schweiz verschwunden sind und noch einige verschwinden werden. Raiffeisen bleibt und davon bin ich überzeugt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es besteht ja dann in Zukunft die Möglichkeit, dass auch Auslandschweizer (Wohnsitz Land Kategorie 4 z.B. Brasilien) wieder ein Wertschriftendepot bei der Raiffeisenbank haben dürfen (würde ja Kommissionen generieren). Wer weiss, ob die systemrelevante Raiffeisen ihre Strategie ändern wird…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Hässig – Herzlichen Dank für Ihren Kommentar zum Halbjahresergebnis von Raiffeisen – Als äusserst zufriedener, sehr langjähriger Raiffeisenkunde finde ich die «hässigen» Texte von Lukas Hässig sowie auch die jeweiligen Kommentar dazu immer sehr hilfreich – Auch wieder Ihr letzter Artikel und die Kommentare werden alle 10’000 sonst schon motivierten Raiffeisen-Mitarbeitenden auf den 300 eigenständigen Banken in der Schweiz zusätzlich motivieren, ihre tägliche Arbeit für die fast 2 Mio. Genossenschaftlerinnen und Genossenschafter noch besser zu machen und zum über 100-jährigen erfolgreichen Genossenschaftsmodell noch mehr Sorge zu tragen. Als Kunde beruhigt mich dies sehr und ich habe ein gutes Gefühl – Selbstverständlich bin ich über den Stil und die Wortwahl der Artikel und die Kommentare aber schon eher irritiert und finde diese immer mehr daneben – Wo führt das noch hin? – Die Provokationen führt schon sehr weit und gehen den Personen sicher sehr nahe, auch wenn sie dies sicher nie zugeben werden – Was ist eigentlich das Ziel von Inside Paradeplatz?

Wünsche allen Lesern ein schönes und erholsames Wochenende – Herzliche Grüsse liebe Schweiz, immer viel Freude, Spass, Gelassenheit und das Allerwichtigste, gute Gesundheit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe, dass Sie dann beim möglichen Einsturz und dem möglich Verlust auch Freude, Spass und Gelassenheit an den Tag legen. Das Risiko ist bei Raiffeisen latent vorhanden. Im übrigen hat es bei Analysen keinen Platz für Emotionen. Herr Hässig machen Sie weiter so!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Problematisch für die reiffeisen könnte die teilweise doch sehr lasche Hypovergabe werden – trp verstoss bei tragbarkeit und belehnung > kein andere Bank machts, reiffeisen schon! die zukunft wird’s zeigen > für einzelne Genossenschaften sehe ich schwarz, andere werden daraus wachsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hatte eine Hypothek bei der Raiffeisen – nicht die billigste, aber der Kundenservice der Raiffeisen ist augezeichnet. Die Leute sind freundlich, schnell, unkompliziert. Da zahlte ich gerne ein bisschen mehr. Es hat sich auch ausgezahlt; als ich das Haus verkaufen musste, war die Raiff sehr kulant – das hätten andere nicht so gemacht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nichts dergleichen. Mir ist ein Fall bekannt, wo genau das Gegenteil eintraf. Nix von kulant

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade, dass der Artikel so einseitig, wenig recherchiert und polemisch ist, dabei gäbe es berechtigte Fragen zur Raiffeisen Gruppe und der Entwicklung der Raiffeisen Schweiz, die man anhand von Zahlen/Fakten darglegen könnte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben recht. Es gäbe einiges zu sagen und Raiffeisen Schweiz.