Die Nationalbank überholt bald die UBS und die CS. Während die Grossbanken kleiner werden, schwillt die SNB Monat für Monat an.

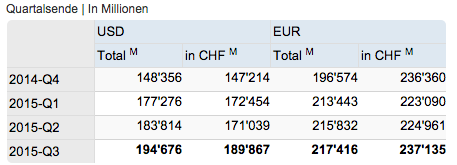

Längst ist die Notenbank zum Hedgefund geworden. Mit tiefroten Zahlen: 34 Milliarden beträgt der Verlust von Januar bis September.

[simple-google-ads-ad-tag id=“ip_textad“]

Das sind 16 Milliarden weniger, als noch per Mitte Jahr ausgewiesen. Doch es sind gigantische Zahlen, wenn man sie herunterbricht.

Januar, Februar, März, April, Mai, Juni, Juli, August, September: Im Schnitt betrug das Minus jeden Monat 4 Milliarden Franken.

Die gescheiterte Gripen-Flieger-Anschaffung hätte 3 Milliarden gekostet – weniger als einen Monatsverlust der SNB.

Beim Grippen prügelte sich die Schweiz wochenlang um ein Ja oder Nein. Bei der SNB geht jeden Monat ein höherer Betrag Flöten, doch im Land bleibt es ruhig.

Im Gegenteil, heute früh betonten die Nachrichtenportale nicht den aufgelaufenen Verlust von 34 Milliarden, sondern die 16 Milliarden Gewinn im Quartal von Juli bis Ende September.

SNB im Aufwind – so die freudige Headline.

Die Positiv-News verkennt das Risiko SNB. Der Hedgefund, der nach Gutdünken Milliarden auf den Markt schmeisst, hat eine gigantische Dimension angenommen.

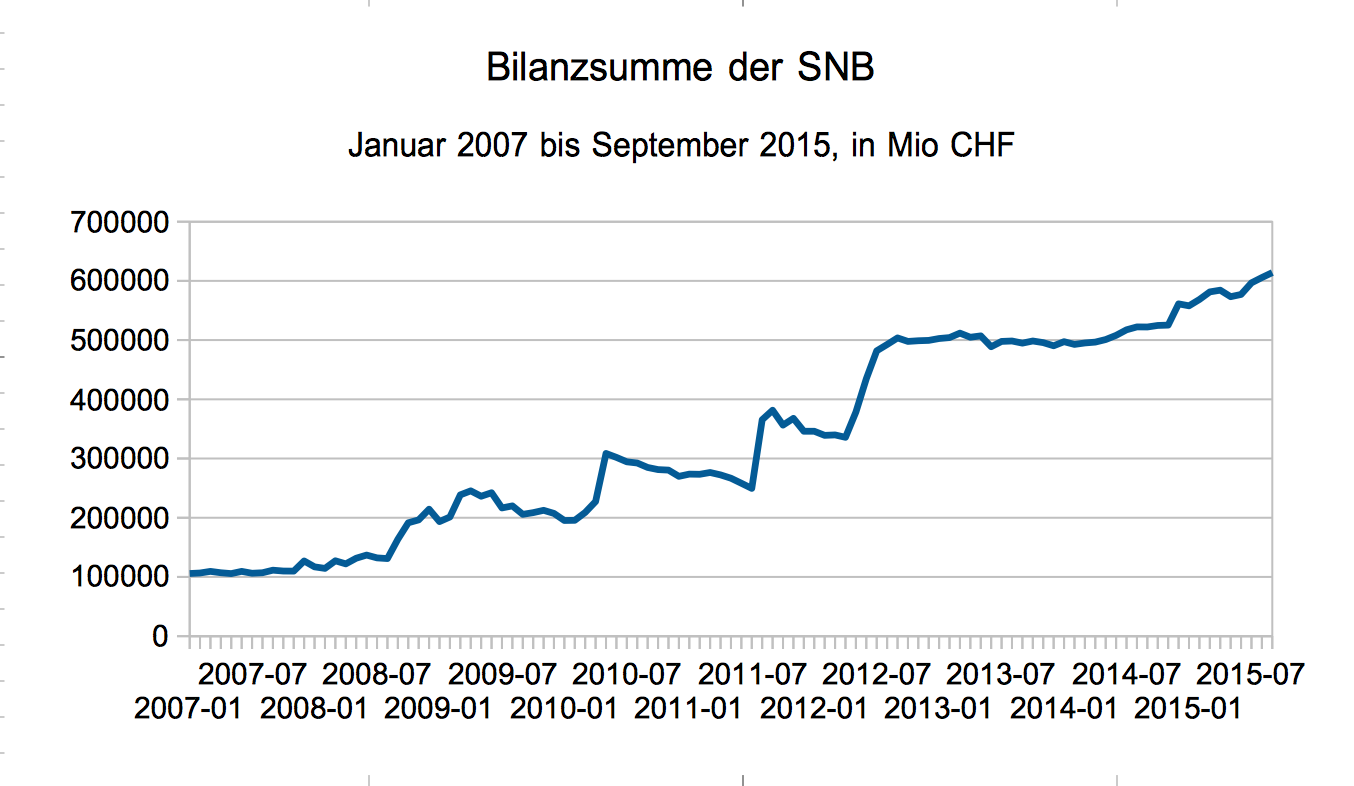

Per 30. September beträgt die Bilanzsumme der SNB 614 Milliarden Franken. Damit bewegen sich Aktiven – sprich die Anlagen – und Passiven – sprich die Schulden – auf dem BIP-Niveau.

Die Schweiz mit ihren 8 Millionen Einwohnern und ihrer ganzen Wirtschaft schafft jedes Jahr etwas über 600 Milliarden an Leistung. Eben das Bruttoinlandprodukt BIP.

Das Verhältnis zwischen Bilanzsumme der Notenbank und der Wirtschaftsleistung eines Landes ist wichtig. Es zeigt das relative Risiko auf.

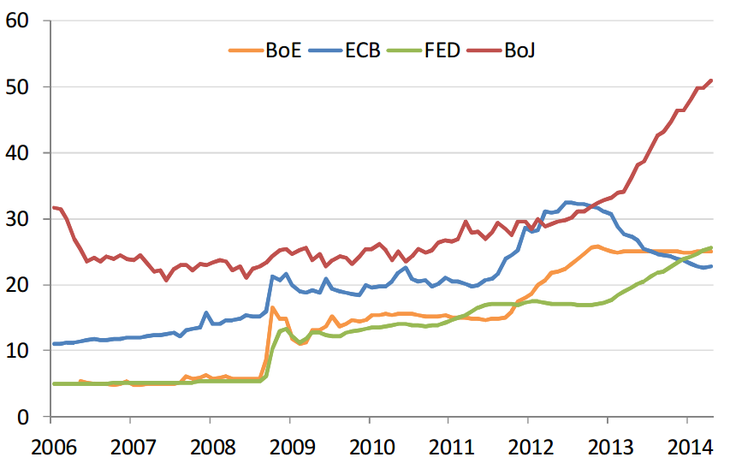

In den USA ist die Bilanzsumme des Fed, also der amerikanischen Notenbank, ebenfalls stark angestiegen seit den massiven und nicht enden wollenden Interventionen.

SNB liegt bei 100 Prozent BIP: allein auf weiter Flur

Doch im Vergleich zur US-Wirtschaftsleistung ist die Fed-Bilanz immer noch tragbar. Das Gleiche gilt bezüglich Grösse der Europäischen Zentralbank in Relation zum Jahres-Output der Euro-Region.

In der Schweiz hingegen ist die SNB zum grössten Einzelrisiko geworden. Nicht erst seit gestern. Die Interventionen ab 2009 mit gigantischen Euro-Käufen gegen Franken haben die Bilanz über eine längere Zeitdauer aufgebläht.

Höher, höher, höher: SNB hat Risiken seit 2007 versechsfacht

Was zu denken gibt: Die Bilanz der Notenbank kennt nur eine Richtung. Sie steigt und steigt.

Dabei sollte sie sinken. Sie ist zu gross für die Kleinheit des Landes. Und sie ist zu gefährlich, wie die dramatischen Ausschläge zeigen.

30 Milliarden Verlust im ersten Quartal, weitere 20 Milliarden Verlust im zweiten, jetzt 16 Milliarden Gewinn.

Letztes Jahr waren es 38 Milliarden – Gewinn. Schön.

Nur: Kein anderer Hedgefund auf dieser Welt hat eine solche Volatilität, ein solches Hin-und-Her bei Gewinn und Verlust.

Das Problem der SNB ist jenes eines Junkies. Sie kommt von ihrer Droge nicht mehr los.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Am 15. Januar hat die Bank die Reissleine gezogen und ihre 1,20-Franken-Untergrenze aufgehoben. Der Euro rasselte in Franken gemessen in die Tiefe.

Da war allen klar: Das führt jetzt zu Grossverlusten auf die vielen Euro und übrigen Devisen, welche die SNB über die Jahre in ihrer Bilanz aufgetürmt hatte.

Doch wer damals dachte, die SNB würde sich nun mässigen, der irrte. Gewaltig.

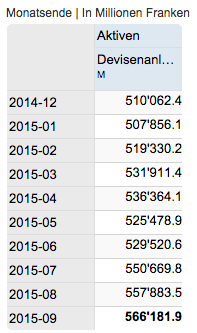

Trotz Frankenschock: Kein Ende der Devisenkäufe

Die Bank machte weiter mit Euro-, Dollar- und anderen Währungkäufen. Von echter Verlangsamung beim Zulangen oder gar einer Umkehr kann keine Rede sein.

Das zeigen die Devisenanlagen, welche die SNB monatlich ausweist.

SNB-Devisenanlagen, rund 75 Prozent davon in EUR und USD

Ende Dezember 2014 betrugen diese 510 Milliarden Franken. Ende Januar, also nach dem Fullstop mit dem Frankenschock, waren es ein bisschen weniger: 507 Milliarden.

Dann gings wieder in die andere Richtung. Ende Februar hatte die SNB Devisen über 519 Milliarden, Ende März waren es 532 Milliarden.

Im Frühsommer kam es zu einer Verschnaufpause. Doch dann kam der Juli. Und die Notenbank an der Börsenstrasse 15 in Zürich schoss wie in Zeiten der Anbindung: aus vollen Rohren.

Von 529 Milliarden auf 550 Milliarden im Juli, weiter auf 558 Milliarden per Ende August. Im September kamen weitere 8 Milliarden hinzu.

Verdiente die Zentralbank als Biggest Hedgefund ever wenigstens auf ihre Anlagen?

Iwo. Es gab fast nichts, weder mit Zinsen noch mit Dividenden.

5,7 Milliarden Zinserträge, 1,7 Milliarden Dividenden. Zusammen also 7,4 Milliarden.

Dafür sanken die Kurse der Obligationen und Aktien im SNB-Portefeuille. Auf Zinspapiere machte das ein Minus von 2,8 Milliarden, auf Aktien 4,4 Milliarden. Total 7,2 Milliarden.

Unter dem Strich bleiben 200 Millionen.

Weitere Verluste im Kleingedruckten, so beim Gold 3,3 Milliarden – entsprechend den 22 geplanten Gripen-Jets -, nimmt schon gar niemand mehr zur Kenntnis.

Genau das ist das Problem. Die Dimension gerät ausser Kontrolle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das alles nur wegen eines Fehlers in der Geldtheorie, der offensichtlich ist.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und man fragt sich, warum Sie als Einziger, der offensichtlich den Durchblick hat, nicht längst Finanzminister oder zumindest FINMA-Boss sind. Lassen Sie mich raten: eine Verschwörung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darf man fragen, um welch offensichtlichen geldtheoretischen Fehler es sich handelt, der uns Normalsterblichen entgeht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Wyss

Die SNB betrachtet Notenbanken als Eigenkapital der SNB anstatt Fremdkapital.

Jordan: SNB schafft Liquidität aus dem Nichts

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wieder mal merkt’s nur einer….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also die Zentralbanken sind unfehlbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entschuldigung

Notenbankgeld

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann nichts dafür wenn die SNB Notenbankgeld als eigenes Vermögen interpretiert.

Darf man die SNB nicht kritisieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Meyer ist eher ein Partyspoiler.

Analog zu den Eltern welche den Kindern nicht alles erlauben, oder demjenigen der dem Alki die Schnapsflasche wegnimmt. Hat man nicht so gern. Der/Die Staat(en), Banken, etc. müssten haushälterisch umgehen mit den Mitteln da der hauseigene Bancomat nur noch beschränkt ausspuckt. Solche Leute bekommen sicher keine Jobs bei Notenbanken, Finma, etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird höchste Zeit für einen Schweizer Staatsfonds!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bruno

Ein Staatsform basiert auf Eigenkapital.

Unsere Nationalbank basiert zu über 95 Prozent auf Schulden.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsächlich? Und das ist bei jeder Staatsform so?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bruno

Entschuldigung

: Staarsfonds

Handy hat eigenes Wörterbuch integriert.

Habe ich nicht gesehen

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser noch als in den Statistiken zu den Devisenanlagen spiegelt sich der anhaltende Devisenmarkt-Interventionsfuror der SNB in der Veränderung der Giroguthaben der Banken. Sie vergrösserten sich in der Zeit NACH der Beseitigung des Mindestkurses Mitte Januar um rund einen Fünftel auf mehr als 400 Milliarden. Trotz der enorm aufgeblasenen SNB-Bilanz (in % des jeweiligen BIP ein Mehrfaches von Fed oder EZB) und trotz ihrer krassen Währungsinkongruenz (Vermögen in Devisen, Schulden in Franken) halten Jordan und Konsorten an ihrem ruinösen dirty float fest. Und sie verzichten darauf, die Öffentlichkeit über die damit geschaffenen Risiken zu informieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1.) SNB-Unabhängigkeit kappen

2.) SNB-Führungspersonal rausschmeissen

3.) Die Währung für unsere Staatsausgaben anschliessend schlicht drucken statt sie sich als Volk weiter von diesem verantwortungslosen Hedgefonds zu leihen. Im Gegenzug dafür die Direktsteuern abschaffen.

Das, und nur das, wird den Staatskonkurs der Schweiz -eventuell noch verhindern. Der beginnen wird, sobald der Euro anfängt, völlig zu kollabieren.

Ansonsten gehen wir eben mit unseren Nachbarn unter. Wann – aller Voraussicht nach 2017-19.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr. Jürgen Otto

Man kann nicht einfach Geld drucken.

Es braucht realen Gegenwert.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Dr. Marc Meyer

Euros vielleicht ??!

Leider befinden Sie sich mit der Aussage in grossem Irrtum.

Dennoch beste Grüsse :))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr. OTT

Geld kann nur mit dem Buchungssatz

Vermögen an Notenumlauf verbucht werden.

Es braucht einen Vermögenswert gegen den Geld emittiert wird.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Dr. Marc Meyer

Im bestehenden System, ja – im neuen, nein.

Denn aktuell leihen wir uns (müssen wir !) als Volk unsere Währung zur Bezahlung unserer Staatsausgaben gegen Zinszahlung (ausser in Zeiten negativer Zinsen – was dafür unsere Altersvorsorge auf Dauer ruiniert) von unserem selbstgewählten Zentralbankvogt.

Denn zur Bezahlung dieser Zinsen drücken wir brav Steuern ab. Nachdem zuvor jede Staatsanleihe bei der SNB gelandet ist, die dafür eben im Gegenzug Währung ausgibt.

Nicht von ungefähr wurde zB in den USA die dortige Einkommensteuer im selben Jahr eingeführt, als die FED gegründet wurde – 1913.

Ein Schelm wer Böses denkt.. ;))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau das braucht es Herr Dr. Ott.

Es muss schon ein lustiger Zufall sein, dass dies in der westlichen Ausbildung kein Thema ist.

Also weder wirklich in der Ökonomie, noch Geschichte, noch Buchhaltung etc.

Da weiss die ganze Welt, dass unsere grossen Währungen eigentlich Nichts Wert sind und damit auch nicht gedeckt.

Und beim Vorschlag von einen NB geschöpften Giralgeld wird gesagt, dies sei nicht gedeckt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry

Handy Samsung kreiert eigene Wörter

Gleiche Bilder gehören meistens zum gleichen Kommentator.

suppper, dass Samsung „Ihren Teil“ übernommen hat. So geht’s in Zukunft kürzer und, je nach Batteriestand, auch mal ohne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin keine Verschwörungstheoretiker und ich glaube auch nicht an eine graue Eminenz die im Hintergrund die Fäden zieht und uns alle an der Nase herumführt. Doch es gibt mir zu denken, wie wir das alle einfach so hinnehmen. Über jeden Mückenfurz können wir abstimmen, über jede Turnhalle in Hintertupfigen, aber dass die SNB mit Unsummen an Volksvermögen herumjongliert, dass scheint niemanden wirklich zu stören. Ich gehe davon aus, dass eine Mehrheit der Bevölkerung sich gar keine Gedanken dazu macht…“Ah SNB, das sind doch die, die uns vor dem Frankenschock schützen…chunnt scho guät!!“

Aber auch die Mainstream Medien nehmen das Thema nicht auf…vielleicht sollte ein Finanz-Bärfuss in die FAZ, um uns von aussen Wach zu rütteln?

Lukas Hässig für FAZ:

„Die SNB ist des Wahnsinns – Milliarden-Mega-Vermögen verwaltet von drei Zwergen“

Drei Theoretiker blasen den CHF aus Fenster, kaufen Staatsschulden und Aktien. Die Zeit zur Umkehr ist längst vorbei, wir sind „All-In“. Wir stehen längst um den Tisch und hoffen der Gegner hat die schlechteren Karten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SNB-Devisenanlagen, rund 75 Prozent davon in EUR und USD:

das heisst SNB Muss nur schauen, dass der CHF gegenüber eur/usd schwach ist und schon macht sie gewinn. so ein einfacher job will ich auch haben und soviel verdienen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na dann versuchen Sie doch mal den Gewinn zu realisieren. Dann ist’s relativ schnell kein „einfacher job“ mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@hauenstein

Ueli Maurer hat vor 15 Jahren gesagt:

Eher kommt ein Kamel durch ein Nadelöhr als Marc Meyer in die Nationalbank..

Änderungen was ist seither passiert?

Die SNB hat Schulden Schulden Schulden

Zulasten der Schweiz

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dr. Marc Meyer,

Eben. Und das wird nicht nur so weitergehen, sondern sich noch markant beschleunigen. Bald kann die SNB auch Yuan kaufen. Das wird dann glorios als Diversifikation der Währungsrisiken, etc. promotet.

Mittlerweile ist man ja sicher, dass dies nie Konsequenzen haben wird, somit kann man das ja ohne Problem weiterbetreiben und auch noch ne 0 anhängen.

Analog zum Alki, der jeden Tag ne Flasche Gin trinkt und nach 30 Tagen zum Arztuntersuch geht. Dort wird festgestellt, dass er keine Leberzyrrhose hat. Beschwingt kehrt er an den Stammtisch zurück und lacht über die besorgten Mahner/Warner.

Später heisst es dann wieder: „Das hat ja niemand voraussehen können, etc. Man wird nicht mal die Klasse haben um zuzugeben, dass es auch gewisse Mahner/Warner gab….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun beruhigen Sie sich wieder Herr Hässig: Sie vergessen einfach dass die SNB für die „Ewigkeit“ – der Zeithorizont – zumindestens bis zum Ende der Sonne in ca 4,5 Milliarden Jahren http://scienceblogs.de/astrodicticum-simplex/2012/01/19/das-schicksal-der-planeten-nach-dem-tod-der-sonne/ für die Schweiz zuständig ist. Eine kurze Weile turbulenter Zeiten wie jetzt kümmert da nicht. Was solls.

Ach ja : und die SNB hat einen Gewinn ausgewiesen .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kremsner

Negatives Eigenkapital der SNB wird sich aber auf die Kreditgeber Banken übertragen.

Diese gehen dann Konkurs.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gehe ich richtig in der Annahme, dass unsere beiden Dres. eher zur älteren Generation gehören? Also, was soll das denn? Irgendwann sollte man beginnen, sich rauszuhalten 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@den Befürwortern der SNB fallen keine gescheiterten Kommentare mehr ein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich poste hier noch einmal meine Frage, weils mich als Keinbanker einfach interessiert.

Wer bestimmt eigentlich bei der SNB die Höhe der folgenden Position auf der Passivseite: „Girokonten inländischer Banken“

Ist es die SNB oder die Geschäftsbank? Wie funktioniert dieser Ablauf?

Oder anders gefragt inwieweit kann die SNB eine Geschäftsbank dazu zwingen, z.B. EUR Aktiven zu verkaufen und schreibt der entsprechenden Geschäftsbank den gleichen Betrag als Guthaben, Schuld der SNB, in ihrem Konto „Girokonten inländischer Banken“zu?

Wo finde ich den entsprechenden Eintrag auch in der Bilanz der Geschäftsbank?

Besten Dank für die Antworten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein Outsideparadeplatz. Die SNB zwingt niemanden was zu kaufen. Vorausgesetzt wird dass sie verstehen dass die SNB Geld aus dem Nichts schaffen kann. Doch doch kann sie. Geht. Allerdings ist sie gezwungen einen Gegenposten in die Buchhaltung (doppelte Buchhaltung) zu nehmen. Das ist aber nicht zwingend. Eine einseitige Buchung (z.B. Aktiven) wäre möglich. Beispielsweise wird bei einer Firmen-Gründung die neu entsteht Aktiven gebucht die keinen Gegenposten Passiven (oder umgekehrt) haben. Kein Problem.

Die SNB finanziert ihre Eurokäufe n i c h t mit Schulden sondern mit eigenem geschöpften Geld (Schöpfung aus dem Nichts) .

Jedes Mal wenn die SNB in den Franken-Euro-Kurs eingreift passiert folgendes:

Die nötigen Milliarden zum Kauf der Euros hat die Nationalbank mit Zentralbankengeld (in CHF) bezahlt, das sie kraft Gesetz per Computerclick aus dem Nichts schaffen kann. Sie darf das.

Während die gekauften Euros in Form von Staatsanleihen bei der Nationalbank liegen, fliesst das neugeschöpfte Zentralbankeld als so genannte Giroguthaben auf die Nationalbank-Konten der Banken, welche die Eurobonds im Auftrag der Nationalbank gekauft haben.

Es ist also Schrott zu sagen die SNB sitze auf Schrott-Euros. NEIN. Sie hat EURO-Anleihen.

Im Detail erklärt:

Technisch laufen die Eurokäufe so ab, dass die SNB auf dem Girokonto einer der rund 320 Banken, die bei ihr ein auf Zentralbankengeld lautendes sogenanntes Girokonto unterhalten, den Gegenwert in Zentralbankengeld (CHF) gutschreibt.

Die für die Nationalbank gekauften Euros bezahlen die (Giro)Banken – allen voran die drei systemrelevanten Institute UBS, CS und ZKB – nicht mit Zentralbankengeld. In der Realwirtschaft zirkuliert das auf den Girokonten liegende Zentralbankengeld nicht, es wird von der Nationalbank lediglich als Buchhaltungsposten hin- und hergeschoben.

Durch die Eurokäufe entstehen in der Nationalbank-Buchhaltung zwei neue Positionen. Erstens ein Euroguthaben bei einer in- oder ausländischen Bank. Und zweitens eine Schuld in aus dem Nichts geschaffen Zentralbankengeld bei einer Bank mit Girokonto bei der Nationalbank.

Die Auftrags der Nationalbank gekauften Euros bezahlen die Banken, indem sie dem liefernden Devisenhändler den Franken-Gegenwert auf dessen Konto bei ihrem Institut gutschreiben. Sie bezahlen den Devisenhändler also n i c h t mit Zentralbankengeld, sondern mit einem zinslosen Kredit ihres Institutes. Anders gesagt erhöht sie die in der Realwirtschaft umlaufende Kreditgeldmenge.

Damit kassiert die Girobank den der Nationalbank zustehenden Geldschöpfungsgewinn. Nebst dem dass die SNB den Aufwand/Gebühren bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Heinz Kremsner

Sie bringen mich zum Lachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diesen Job übernehme ich gern:

Die Geschäftsbanken bringen zentralbankfähige Wertschriften (darunter auch Devisen im Falle eines Mindestkurses oder des schmutzigen Floatens) zur Zentralbank (in der Schweiz die SNB). Dafür schreibt ihnen diese den Gegenwert in den Girokonten gut. Dieser Gegenwert ist Geld, er gehört zur sog. Geldmenge null (M0). Die Geschäftsbanken besorgen sich auf diese Art liquide Mittel, die sie für ihre Geschäfte (etwa zur Kreditgewährung) verwenden können. Solche Offenmarktoperationen mit der Zentralbank verlängern die Bilanz der Zentalbank: auf der Aktivseite vergrössert sich ihr Wertschriftenbestand oder auch der Devisenbestand, auf der Passivseite steigen die Giroguthaben der Banken entsprechend an. Deshalb die Explosion der SNB-Bilanz. Für die Geschäftsbanken sind Offenmarktoperationen hingegen bilanzsummenneutral. Es handelt sich für sie um einen reinen Aktiventausch: weniger Wertschriften, dafür mehr (bei der Zentralbank gelagerte) flüssige Mittel. Herr Meyer hat also völlig recht, wenn er immer wieder darauf verweist, dass Zentralbanken nicht aus dem Nichts Liquidität schöpfen können. Sie können M0 nur im Umfang der von den Banken hinterlegten Sicherheiten ausweiten.

Die Devisenmarktoperationen der SNB haben im Bankensystem also erhebliche zusätzliche Liquidität entstehen lassen. Die Geschäftsbanken müssen sich daher bei Liquiditätsbedarf nicht mehr wie vor der Finanzkrise bei andern Banken ‚über Nacht‘ verschulden.

Sollte das viele neue Geld dereinst aber wieder zirkulieren (und nicht bei der Zentralbank eingemottet bleiben), droht Inflation. Die Zentralbank muss die überschüssige Liquidität in diesem Fall sofort aus dem Verkehr ziehen. Dazu wird sie Wertschriften an die Banken zurück geben (reverse repo Operationen). Hat sie die dazu nötigen Papiere nicht in ihrem Portefeuille (etwa weil sie M0 mit Devisenmarktoperationen aufgebläht hat), wird sie ansprechend verzinste central bank bills offerieren müssen. Das aber könnte für die SNB einmal sehr teuer werden.

Diese Zusammenhänge sind übrigens auch in Ben Bernankes neuem Buch „The Courage to Act“ auf einfache und verständliche Weise dargestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Kreyenbühl

Danke.

Und jetzt wird auch klar, dass sowohl Aktiv- als auch Passivseite der Zentralbankbilanz zinswirksam sind.

Das übersieht die Geldtheorie und ich predige es seit über 20 Jahren.

Freundliche Grüße

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@outsideparadeplatz @Marc Meyer, Dr. @Martin Schneider

Für den Spezialfall Schweiz ist ein wichtiger Nachtrag zu meinen früheren Betrachtungen in dieser Diskussionsrunde zu machen:

Das starke Wachstum der Giroguthaben in der SNB-Bilanz erklärt sich im Gegensatz zu den Fremdkapitalausweitungen bei den Zentralbanken des Euro, Dollar- oder Pfund-Sterling-Raumes nicht mit dem Bedürfnis der Banken nach mehr liquiden Mitteln, sondern mit den Fluchtgeldern und repatriierten Vermögen, die in den als sicher empfundenen Schweizer „Hafen“ gebracht werden. Die SNB übernahm die hereinströmenden Devisen im Rahmen ihrer Mindestkurspolitik bis Mitte Januar und übernimmt sie – wie die Statistiken zeigen – weiterhin in erheblichem Ausmass im Rahmen ihres dirty float. Ziel dieser Unterfangen ist es, den Anstieg des Frankenkurses auf dem Devisenmarkt zu bremsen oder diesen (in den letzten Wochen) sogar zu schwächen. Tatsächlich konnte die SNB dank ihrer Wechselkursmanipulationen im 3. Quartal in ihrer währungsinkongruenten Bilanz wieder einen Gewinn ausweisen. Solange die SNB am Devisenmarkt interveniert, handelt es sich bei einem solchen Gewinn jedoch um Augenwischerei, er ist nicht Resultat einer tatsächlichen Verbesserung der Nationalbank-Finanzen.

Nach wie vor strömt über Bankenkanäle Fluchtgeld in die Schweiz. Die SNB interveniert am Devisenmarkt, übernimmt die fremden Währungen und schreibt den Banken den Gegenwert in Franken gut: Die Devisenanlagen auf der Aktivseite und die Giroguthaben der Banken auf der Passivseite der SNB-Bilanz steigen entsprechend an. Für die Geschäftsbanken handelt es sich um Ansprüche an die SNB, sie sind somit auf der Aktivseiten ihrer Bilanzen verbucht. Die Frankenerträge müssen den Eigentümern der Fluchtgelder gutgeschrieben werden. Auf den Passivseiten der Bankbilanzen erfolgt ein entsprechender Anstieg der Sicht- und Zeiteinlagen. Der Zustrom von Fluchtgeldern verursacht somit auch bei den Geschäftsbanken (zumindest vorübergehend) Bilanzverlängerungen. Weil die Fluchtgelder vermutlich nicht vollständig auf Bankkonten belassen, sondern zum Kauf von Wertpapieren oder anderen Aktiven verwendet werden, bilden sich die Bilanzen aber wieder zurück. Dafür steigen die asset-Preise (Wertpapiere, Immobilien etc.) tendenziell weiter an.

Zur Frage von Herrn Martin Schneider: Wie zurück?

Sollte die SNB auf die Wechselkurspflege verzichten, würde der Frankenkurs vermutlich weiter steigen und den Werkplatz schädigen. Wird er dereinst aber als überhöht empfunden, kommt es zur Korrektur: Mittel werden aus der Schweiz abgezogen, die SNB kann ihre Devisenanlagen abbauen, der Frankenkurs sinkt. Solche Bewegungen können, wie die Erfahrungen mit Währungs-carry-trades der letzten Jahre zeigen, rasch, abrupt und heftig ausfallen. Die Auswirkungen auf die SNB wären schwer abschätzbar. Fire-sale-Verkäufe von Devisenanlagen (zur Bereitstellung der zu repatriierenden Vermögen) würden Verluste, ein weicherer Franken (wegen der Währungsinkongruenz in der Bilanz) Gewinn bringen. Erschütterungen wären auch bei den asset-Preisen zu erwarten.

Bisher scheut die SNB – vermutlich auf Druck des Werkplatzes und der Regierung – vor der Katharsis zurück, die mit der Freigabe des Wechselkurses zu erwarten wäre. Sie meint offenbar, dass es einem kleinen, vom Rest der Welt als sicher empfundenen Währungsraum inmitten von Schwergewichten (Euro, Dollar) möglich sei, mit einer interventionistischen Währungssteuerung bestehen zu können. Und dies, obwohl die Erfahrungen aus anderen Weltgegenden lehren, dass es kaum jemals einer Zentralbank gelungen ist, sich gegen die Marktkräfte zu stemmen. Je länger die Währungsmanipulationen der SNB dauern, desto grösser das Krisenpotential, desto abrupter wird dereinst die von den Marktkräften und der Währungsspekulation erzwungene Korrektur ausfallen. Wie sich gezeigt hat, konnte das Dilemma durch die Anbindung des Frankens an eine Leitwährung (Mindestkurs) nicht entschärft werden, und vom dirty float ist wohl gar nichts zu erwarten. Sollen dereinst grössere Störungen, wie sie Herr Meyer befürchtet, vermieden werden, bleibt wohl nur der Verzicht auf den Franken und die unilaterale Übernahme einer anderen, weniger spekulationsanfälligen Währung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zentralbanken sind seit Ende 2008 zu den Grossplayer an den Finanzmärkte herangewachsen. Solange die Aktienmärkte auf diese hohe Niveaus bleiben und die Zinsen nicht beginnen zu steigen, wird sich die Oeffentlichkeit und Politik nicht stören.

Die Wahrnehmung vom Publikum, Politik und der meisten Branchenarbeitenden (RoA – Sklaven) ist wie folgt:

Die Börsen steigen = Die Wirtschaft läuft bestens und Beschäftigung ok.

Bondsrenditen auf Minimun = Positiv für die Börsen (keine andere Alternative).

Dies ist nich nur ein wirtschaftliches oder politisches Problem, sondern vorüberwiegend ein gesellschaftliches Problem und die Hauptschuldigen sind „wir“ – die Privaten. Wenn das süsse Gift der tiefen Zinsen gepaart mit inflationären Aktienpreise, dank planwirtschaftliche Zentralbankenpolitik, die Realität nicht mehr verschleiern kann, wird der ganze Mob inklusive Politik mit dem Finger auf die Zentralbank zeigen.

Fazit:

Eigenverantwortung übernehmen, eigene Meinung bilden – beinhaltet Freizeit zu opfern und mut haben entsprechend zu investieren oder die Tragbarkeit für eine Hypothekenfinazierung mti anderen Parameter zu berechnen.

Keine 5% der Bevöllkerung wird es versuchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Emil777

Ich habe genau dieselbe Befürchtung. Die Zentralbanker sind bald die neuen Investmentbanker! Dann werden sie an den Pranger gestellt. Dann kommen die linken und verschreien das Ende des Kapitalismus, die Rechten sagen, dass kommt halt davon, wenn der Staat planwirtschaftlich interveniert und der Bürger geht auf die Strasse, da er um sein Erspartes gebracht wurde.

Vielen ist es schon aufgefallen, zum Beispiel dem IMF oder vereinzelt auch den Banken: Die Global Geldschwemme führte zum grössten Carrytrade aller Zeiten. Wenn die Zentralbanken das Geld entziehen, dann richten sie via Vermögenspreis erneut den Schaden an, den sie eigentlich verhindern wollten. Wenn sie nicht unternehmen, dann werden die Schulden halt via Inflation abgezahlt. So oder so, es wird schmerzen und Schuld sind die Zentralbanken…

ich hoffe auf eine geordnete Sprengung des Systems mit einem echten Neuanfang. Wenn das Kartenhaus allerdings ungeordnet zusammenbricht müssen wir uns auf einige Unruhen gefasst machen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Devisenbestände könnten um einiges kleiner ausfallen, wenn die gegen die Realität verhafteten ideologischen Grundsätze aufgegeben würden und die SNB große Pakete der Schweizer Multinationalen, wie Nestle, Novartis, ABB, Roche etc. aufkaufen würde. Die Devisenbestände würden sinken, daß Ausland hätte seine Schweizerfranken, wonach sie gierig sind und vielleicht könnte man so den CHF/Euro-Kurs auf 1.15 zurückführen, damit er für unsere Industrie erträglich wird ohne daß diese Geldmenge inflationstreibend wirken würde. Der ausländische Aktien-Anteil an unseren Multinationalen ist auch zu hoch. Aber wir Schweizer schreien: Kommunismus, Kommunismus! Zur Heilung haben wir aber halt lieber Strychnin statt Aspirin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wozu soll dass den gut sein? Die Titel des SMI sind ja schon Heute wegen der grossen Nachfrage Total überbewertet und haben fast keinen eigentlichen Wert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“Outside Paradeplatz“, Herr Thomas Kreyenbühl

Sehr geehrte Herren

Gerne möchte ich aus meiner Sicht noch etwas präzisieren. Ich möchte die Vorgänge rund um den Mindestkurs in verschiedene Phasen unterteilen.

Weil das Thema so wichtig ist, erlaube ich mir, diesen Kommentar ganz oben zu posten.

Phase I:

Ausländische Investoren möchten ihr Kapital in der Schweiz in sicheren Schweizerfranken anlegen. Dieser Prozess kann sich über die Jahre anbahnen. Der Franken wird immer stärker. Die Aktien steigen. Die Obligationenkurse steigen bzw. die Zinsen fallen. Die Immobilienpreise steigen. Der Franken wird stärker. Die Preise der Konsumgüter fallen, weil der Franken stärker wird und die Ausländer eher Investitionsgüter als Konsumgüter kaufen. Es kommt somit zu strukturellen Veränderungen in der Schweiz. Aber generell boomt die Schweizer Wirtschaft.

Phase II

Es kommt langsam zu einem Anlagenotstand. Die Investitionsgüter in Schweizerfranken für die Ausländer werden knapp. Die Banken verlangen von den Auslandinvestoren einen Minuszins. Den bezahlen sie, weil sie den Franken als sicherer betrachten als ihre Heimwährung. Vom inländischen Publikum werden diese Negativzinsen noch nicht wahrgenommen.

Phase III

Die SNB interpretiert die sinkenden Preise falsch. Sie meint, Deflation sei gleich Depression. Sie fürchtet einen Einbruch der Wirtschaft weil die Preise leicht fallen. Hier liegt nun ein erstes grosses Missverständnis der Nationalbank. Denn sinkende Preise können auch mit Hochkonjunktur verbunden sein (siehe meinen Beitrag: die SNB und das Deflationsgespenst).

Ein weiteres Missverständnis liegt darin, dass die SNB meint, der Franken sei „überbewertet“. Sie basiert ihre Meinung auf der sogenannten „Kaufkraftparitätentheorie“. Diese Theorie hat aber einen schwerwiegenden Fehler: Sie meint, hohe Preise in Franken seien ein Zeichen für eine überbewertete Währung. Das Gegenteil ist richtig: Eine Schwache Währung führt zu hohen Preisen. Diese Zusammenhänge habe ich gezeigt im Beitrag „Die SNB und ihr Big-Mac-Irrglaube“.

Phase IV

Die SNB interpretiert also die wirtschaftliche Entwicklung falsch. Zudem hat die SNB ein internes Problem. Aufgrund von spekulativen currency carry trades durch das Duo Hildebrand / Jordan (siehe Hildebrand Finanz und Wirtschaft, „Die Chance zum Wandel nutzen“, 1996) hat die SNB Euros bei 1.45 gekauft im Betrag von fast 200 Milliarden Franken. Die SNB sitzt also auf einem grossen Berg von Euros, der sich kontinuierlich abwertet.

Phase V

Um den Zerfall ihres Vermögens zu stoppen, beschliesst die SNB den Mindestkurs bei 1.20 einzuführen. Rechtfertigung: Die „Kaufkraft“ einer Zentralbank sei unbeschränkt. Die SNB habe die Möglichkeit, unbeschränkt liquides Vermögen zu schaffen. Mit diesem von der SNB aus dem Nichts geschaffenen liquiden Vermögen könne die SNB unbeschränkt Euros kaufen. Hier liegt der gravierendste Fehler der SNB.

Phase VI

Wie kommt es nun zu diesen Euro-Käufen der SNB bei den Geschäftsbanken? Das ist ja die entscheidende Frage von „Outsideparadeplatz“.

Die SNB behauptet, das Vermögen zum Kauf der Euros stamme von ihr, der SNB. Das ist falsch:

Die SNB geht zu den Banken und gibt dort einen Kaufauftrag ein. Sie kauft den Banken Euros ab in Milliardenhöhe. Wie bezahlt sie diese Euros? Sie überzieht ihr Konto bei den Banken. Sie geht ins Minus.

Die SNB bezahlt also keineswegs mit eigenen liquiden Mitteln, die sie aus dem Nichts geschaffen hat. Wäre das so, so würde ein Aktivtausch „liquide Mittel gegen Euros“ vorliegen ohne Bilanzverlängerung.

Die Behauptung der SNB ist also falsch. Das beweist die Bilanz der SNB im statistischen Monatsheft der SNB.

Konklusion ist: Die SNB kauf ihre Euros mit Fremdkapital, indem sie ihr Konto bei den Geschäftsbanken überzieht. Das ist vergleichbar als würde ein Privatmann von seinem Frankenkonto bei einer Bank Euros beziehen und auf diese Weise sein Frankenkonto überziehen.

Phase VII

Die Geschäftsbanken ihrerseits sind bereit, der SNB so viele Euros auf Kredit zu verkaufen. Warum? Ihrerseits belasten die Banken ihren ausländischen Investoren auf deren Konto Negativzinsen (siehe Phase II). Das ist ein rentables Geschäft für die Banken: Sie erhalten Negativzinsen von den ausländischen Investoren und müssen null Zinsen bezahlen bei der SNB. Bei Milliardenbeträgen ist das rentabel.

Zudem gehen auch die Banken von der irrigen Meinung aus, die SNB sei unbeschränkt liquide, wie das SNB-Chef Professor Jordan immer wieder beteuert, aber dabei leider das passive Notenbankgeld als liquides Vermögen falsch interpretiert.

Der SNB-Chef macht sich und die SNB möglicherweise sogar strafbar, wenn er behauptet, die SNB könne nicht illiquide werden. Die Gläubigerbanken könnten im Falle von negativem Eigenkapital gegen Herrn Jordan und die SNB Klage wegen Falschaussagen gegenüber den Gläubigern erheben.

Siehe: Vortrag Jordan vor Statistisch Volkswirtschaftlicher Gesellschaft Basel, S.6: „Die Gegenparteien einer Zentralbank mit vorübergehend negativem Eigenkapital sind demzufolge nicht schlechter gestellt als solche einer Zentralbank mit einem grossen Eigenkapitalpolster.

Phase VII

Aufgrund all dieser Fehler geht die Reise weiter. Die Investoren bringen ihr Geld in die Schweiz und legen es bei einer Bank in Franken an. Der Franken steigt. Die SNB hält dagegen und kauft Euros den Banken auf Kredit. Die SNB überzieht dabei ihr Konto bei den Banken immer mehr und mehr. Die SNB kann es sich sogar leisten, Negativzinsen auf ihren Schulden bei den Banken zu erheben – so gross ist der Zufluss an ausländischem Kapital.

Der Mindestkurs bricht ein.

Möglicherweise läuten die ersten Alarmglocken bei einigen Banken. Aber diese vertrauen auf die vermeintliche „unbeschränkte Liquidität“ der SNB und das Versprechen von Jordan. Zudem – und da haben sie Recht – muss ja der Steuerzahler letztlich für die Schulden der SNB haften. Die Banken haben also eine gute Sicherheit bei ihren Anlagen bei der SNB. Die Steuerzahler sind gute Garanten.

Auf der anderen Seite vertraut die SNB darauf, dass der Franken wieder fällt und sie dann fette Gewinne einfahren wird. Die Reise geht abermals weiter.

Aber aufgepasst: Was nur wenige bisher bemerken: Die SNB hat ihre Euros nicht mit eigenen Mitteln gekauft (selbst geschaffene Liquidität, wie sie behauptet), sondern mit Fremdkapital. Fremdkapital – das sind Schulden. Die SNB meint also, mit Eigenkapital Euros zu kaufen. Das Gegenteil ist wahr: Sie kauft mit Fremdkapital. Die SNB hat Riesenschulden und damit hat auch die Schweiz Riesenschulden.

Phase VIII

Die Reise geht weiter und der Franken steigt weiter. Die SNB hat Devisengeschäfte in dreistelliger Milliardenhöhe abgeschlossen. Ihre Schulden lauten auf Franken – ihre Guthaben in Euro, Dollar usw. Sie hat also ein gewaltiges Klumpenrisiko, weil alle Schulden in Franken sind.

Der Franken steigt und damit steigen die Schulden der SNB. Die Eigenkapitalquote der SNB sinkt von ehemals über 60 Prozent auf unter 5 Prozent. Der Hebel wird immer grösser. Die Wahrscheinlichkeit, dass die SNB negatives Eigenkapital dereinst ausweisen wird, steigt und steigt.

Die SNB wiegelt ab: Kein Problem. Die SNB schaffe eigenes liquides Vermögen und könne damit sämtliche Schulden jederzeit bedienen

(Siehe: Thomas Jordan vor der Statistisch Volkswirtschaftlichen Gesellschaft Basel: „Dank dieser autonomen Geldschöpfungsmöglichkeit, dem Notenmonopol, gerät die SNB nie in Liquiditätsengpässe. M. S. 6, „Die Zentralbank kann sämtlichen Zahlungsverpflichtungen jederzeit nachkommen, weil sie die benötigte Liquidität selber schaffen kann.“ S.5)

Die SNB wiegelt weiter ab: Kein Problem- der Franken ist überbewertet und wird wieder fallen.

Die SNB wiegelt abermals ab: Sie werde die Bilanz nicht deponieren müssen. Das widerspräche dem Verfassungsauftrag. (siehe Vortrag a.a.O.)

Die SNB kauft weiter Euros.

Phase IX:

Das Eigenkapital der SNB ist ins Minus gefallen. Die Banken werden hellhörig. Die SNB-Aktie hat keinen inneren Wert mehr. Vielleicht noch Zeitwert, oder das Abstimmungsrecht der Kantone, das einen Wert besitzt.

Die SNB deponiert ihre Bilanz nicht (Prophezeiung Jordan, Vortrag a.a.O.). Die SNB kauft weiter Euros. Ihre Schulden bei den Banken steigen. Diese werden langsam vorsichtig. Gemäss Nationalbankgesetz hat die SNB das Recht, 4 Prozent der kurzfristigen Verbindlichkeiten der Banken als Mindestreserve einzufordern. Die Banken haben bei der SNB über das 26-fache dieses Betrags angelegt.

Daraus folgt: Die Banken haben das Recht, der SNB eine weitere Überziehung ihres Kontos bei ihnen zu verweigern. Die SNB hat vom Gesetz her kein Recht, von den Banken noch höhere Investitionen bei ihr abzuverlangen. (also kein unbeschränktes Geld drucken, wie die SNB behauptet).

Phase X:

Um weiter Euros zu kaufen muss die SNB eine andere Finanzierungsquelle erschliessen. Es ist nun vorbei mit den Giroguthaben, auf denen die SNB sogar Negativzinsen erheben konnte. Die SNB hat ein Bonitätsproblem. Das heisst: Ihre Passivzinsen werden ansteigen. Sie finanziert nun ihre Eurokäufe über verzinsliche Schuldverschreibungen. Weil ihr Eigenkapital negativ ist, verlangen die Banken eine angemessene Risikoprämie von der SNB.

Die SNB hat jetzt also Passivzinsen zu entrichten. Dazu braucht sie Gewinne. Woher kommen diese? Von den Devisen Euro und Dollar. Aber wenn diese weiter fallen, so kann die SNB ihre Schuldzinsen nicht mehr bezahlen.

Phase XI.

Den Banken mit ihren Investitionen bei der SNB im Wert eines hohen dreistelligen Milliardenbetrages wird es ungemütlich. Sie möchten ihre Giroguthaben bei der SNB reduzieren. Da die SNB Schulden in Franken und Vermögen in Euro hat, gibt es nur eine Möglichkeit für die SNB, ihre Schulden in Franken zu begleichen: Sie muss ihre Devisengeschäfte rückgängig machen. Sie muss Euros und Dollars verkaufen und gegen Franken einlösen und diese den Gläubigerbanken auszahlen.

Oder in den Worten der Offenmarktpolitik: Die SNB kann ihre Notenbankgeldmenge, d.h. ihre Schulden nur reduzieren, indem sie ihre bei der Geldemission gekauften Vermögenswerte wieder verkauft. So funktioniert Offenmarktpolitik.

Phase XII

Die SNB hat ein weiteres gewaltiges Problem: Wenn sie bei negativem Eigenkapital alle ihre Devisen verkauft, so ist der Erlös in Franken geringer als ihre Schulden in Franken. Die SNB wird also nicht alle ihre Schulden zurückzahlen können. Die Behauptung von SNB-Chef Jordan, wonach die SNB in diesem Fall einfach Geld drucken und damit alle ihre Schulden bezahlen könne ist falsch.

Falsch deswegen, weil Notenbankgeld eben kein liquides Vermögen darstellt, womit Schulden abgebaut werden können. Im Gegenteil: Notenbankgeld ist selber eine Schuld der SNB.

Phase XIII

Wie geht es weiter? Die SNB weiss, dass sie ihre Schulden nicht gesamthaft wird zurückzahlen können. Die Banken werden das mittlerweile auch begriffen haben. Also was passiert jetzt?

Die Banken wollen ihre Guthaben bei der SNB abbauen. Das dürfen sie. Es handelt sich um Kapital, das sie der SNB als deren Fremdkapital zur Verfügung gestellt haben. Giroguthaben der Banken sind sofort, d.h. auf Sicht fällige Verbindlichkeiten der SNB.

D.h. die SNB muss Euros und Dollars liefern, wenn die Banken das wollen. Die SNB ist nicht frei, wie sie behauptet, weil sie ihre Euros nicht mit Eigenkaptal finanziert hat, wie sie behauptet, sondern mit Fremdkapital. Die Rechtslage für die SNB dreht sich also um 180 Grad, wenn klar wird, dass Giroguthaben nicht Eigenkapital der SNB darstellen, wie diese behauptet, sondern Fremdkapital.

Die SNB wird abermals abwiegeln und behaupten, das Kapital zur Finanzierung der Euros stamme von ihr, sei also Eigenkapital der SNB. Sie habe dieses Kapital geschöpft – also sei es Eigenkapital der SNB.

Nein. Das stimmt nicht. Das Kapital zum Kauf der Euros stammt von den Banken. Sie haben der SNB einen Kredit gegeben, indem die SNB ihr Konto bei den Banken überzog. Deshalb besitzen die Banken umgekehrt Guthaben bei der SNB. Und diese Guthaben der Banken bei der SNB sind Verbindlichkeiten der SNB bei den Banken.

Phase XIV

Bleibt die SNB uneinsichtig und behauptet, sie müsse den Banken deren Guthaben nicht zurückzahlen, wie das SNB-Chef Jordan tut (Notenbankgeld ist nur gegen Notenbankgeld tauschbar), so wird es zu rechtlichen Auseinandersetzungen kommen.

Falls die SNB den Banken keine Devisen gegen Notenbankgeld verkauft, obwohl dieses gesetzliches Zahlungsmittel für die Banken darstellt, wird der Handelswert der Giroguthaben der SNB drastisch fallen.

Die Banken wollen ihre Guthaben bei der insolventen SNB loswerden. Aber keine will diese auf ihr Buch nehmen. Der relative Wert des Notenbankgeldes fällt dadurch. Die Banken müssen ihre Guthaben bei der SNB wertberichtigen.

Vergleich: Wenn der Wert eines Hauses unter den Wert des gewährten Hypothekarkredits fällt, so muss dieser Hypothekarkredit entsprechend wertberichtigt werden.

Genauso verhält es sich mit den Giroguthaben der Banken bei der SNB: Fällt der Wert der Devisen im Portefeuille der SNB in Franken bewertet unter den Wert der Schulden der SNB in Franken, so müssen die Gläubiger der SNB ihre Guthaben bei der SNB entsprechend wertberichtigen.

Phase XV:

Aufgrund dieser Wertberichtigungen auf ihren Portefeuilles werden möglicherweise Gläubiger der SNB wie Banken, Kantonalbanken, PostFinance usw. selber Konkurs gehen. Das hängt davon ab, wieviel Kredit sie der SNB gewährt haben. Die Aktienkurse dieser Unternehmungen werden einbrechen. Darunter werden Pensionskassen, Krankenkassen usw. stark geschädigt.

Phase XVI:

Die SNB wird versuchen, den Schaden zu begrenzen und auf Zeit zu spielen. Sie wird möglicherweise alle ihre Devisenkäufe über Schuldverschreibungen finanzieren. Dazu muss sie lukrative Zinsen anbieten. Die Folge wird sein, dass die Zinsen darauf massiv steigen.

Die SNB kann auf der Vermögensseite nicht so viel Zinserträge erwirtschaften, um ihre hohen Passivzinsen zu bezahlen.

Phase XVII

Wenn die Zinsen der Schuldverschreibungen der SNB massiv steigen, so kann es wiederum rentabel für viele Banken werden, ihr Geld dort anzulegen. Insbesondere, wenn die SNB weiter Euros kauft, um diesen zu stützen ist ihr Kapitalbedarf gross.

Da die Banken weniger Aufwand haben, bei der SNB Kapital anzulegen als in Hypothekarkredite, werden die Zinsen bei den Hypothekarkrediten steigen. Diese stehen jetzt in direkter Konkurrenz zur Nationalbank.

Die Zeche für die Devisenkäufe werden also die übrigen Kreditnehmer der Schweiz, insbesondere die Eigenheimbesitzer, sein. Diese werden die SNB quersubventionieren.

Phase XVIII

Aufgrund der höheren Zinsen werden auch die Preise steigen. Es wird zu Inflation kommen. Darunter leiden werden dann immer die Schwächsten in einer Volkswirtschaft: Die Rentner.

IXX

Die SNB hofft immer noch auf einen steigenden Eurokurs. Dieser fällt aber. So steigt der Schaden für die Schweizer Volkswirtschaft kontinuierlich.

Zusätzlich werden irgendeinmal weltweit die Börsen wieder korrigieren und die Zinsen ansteigen.

Zu den Währungsgewinnen gesellen sich Verluste auf den Aktien- und Obligationenbeständen der SNB im Ausland.

Es kommt zu exorbitanten Verlusten der SNB.

XX

Die Steuerzahler werden die SNB rekapitalisieren müssen mit einem dreistelligen Milliardenbetrag. Gelingt das nicht, so muss die SNB liquidiert und einen neue Notenbank gegründet werden.

Das wäre ein grosses Debakel für den Schweizer Finanzplatz.

Es würde sich für die SNB also rentieren, ihre Geldpolitik gründlich zu überdenken.

Ich hatte der SNB immer geraten, nicht in hochriskante Auslandinvestitionen zu investieren. Ich tat das schon 1996 in der Finanz und Wirtschaft. Phillip Hildebrand wusste es besser und propagierte damals wenige Monate nach mir auch in der FuW das Gegenteil: hochriskante currency-carry-trades.

Das Resultat seiner Geldpolitik sehen wir jetzt.

Am 14. Januar 2015, dem Vortag der Aufgabe des Mindestkurses, riet ich die SNB nochmals eindringlich:

„Ich kann der SNB nur nochmals den Rat geben, nun sofort aus ihrem Schenkkreis-Geschäft auszusteigen. Auf keinen Fall soll sie uns noch tiefer ins Schlamassel ziehen mit Doppelmindestkursen und dergleichen. Die SNB soll auf jegliche Art von Mindestkursen verzichten.“ (siehe „Unseriöser Schenkkreis“ SNB, IP).

Zum guten Glück gab die SNB dann ihren Mindestkurs auf, sonst wäre das Debakel heute noch grösser. Leider hat sie seither ihre Devisenbestände nicht abgebaut.

Ich kann der SNB jetzt nur empfehlen, ihre übermässigen Devisenbestände sofort herunterzufahren.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wow! hoffentlich kommt ’s nicht ganz so schlimm

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Meyer,

danke für diesen gut strukturierten Beitrag, der die Abläufe erklärt, ohne zu sehr die kalte Buchhaltung zu bemühen. Für mich war das das fehlende Glied zum Verstehen der Nationalbank-Problematik.

Gruss

Momo

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darf man diese doch sehr akademische Disskusion unterbrechen? Wie wäre es, wenn hier konkrete Vorschläge gemacht würden, wie die SNB in der Praxis handeln sollte, um aus dem von Ihnen erwähnten Schlamassel heraus zu kommen, ohne das die Realwirtschaft an die Wand gefahren wird. Danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Martin Schneider: Sie nennen den wesentlichen Einwand: was soll die SNB denn konkret anders tun?

Lukas Hässig beschreibt im Artikel die SNB, als ob sie eine Organisation wäre, die ihre eigenen, (unverantwortlichen) Vorstellungen verwirklicht. Tatsächlich erlebt die SNB aber einen „Perfect Storm“; ihre Kapitäne versuchen nur – übrigens in Zusammenarbeit mit der gesamten Wirtschaftselite der Schweiz – das Schiffchen einigermassen heil durch den Sturm zu bringen. Vier Wellen von Kapitalzuflüssen in den CHF türmten sich nämlich übereinander auf:

1/ Bewusstes und gewolltes Deleveraging der CH-Banken in Fremdwährungen – wegen EK-Quoten und gestiegenen finanziellen (und auch rechtlichen) Risiken im Ausland. Das führte zu einem Rückfluss von Kapital in den Franken.

2/ Liquiditäts-Pooling von Schweizer Firmen in der Schweiz infolge Risikoüberlegungen angesichts der internationalen Finanzkrise. Die Auslandaktivitäten von Schweizer Firmen sind noch einmal so gross wie die gesamte heimische Wirtschaft. Wenn diese zweite Wirtschaft ihr Cash heim in die Schweiz in Sicherheit holt, sind das riesige Beträge.

3/ Zunehmende Risikoaversion von institutionellen und privaten Anlegern in der Schweiz gegenüber Ausland-Engagements plus steigende Kosten für die Währungsabsicherung.

4/ Ein rekordhoher und tendenziell steigender Leistungsbilanz-Ueberschuss (mit sinkenden Zinseinnahmen als einzig dämpfender Komponente), der u.a. auch wegen der Rückflüssen der Wellen 1-3 seit der Krise kaum noch im Ausland angelegt wird.

Was also soll die SNB machen? Die SNB hat die einströmenden Fremdwährungen treuhänderisch auf die eigene Bilanz genommen. Hätte denn der CHF noch viel stärker durch die Decke gehen sollen? Von einigen Protagonisten wird eine „bessere“ Anlage der Fremdwährungsaktiven der SNB verlangt. Eine Anlage in Realwerten ist aus vielen Gründen tatsächlich wünschenswert. Nur, damit würde die SNB in eine nun wirklich albtraumhafte Fristeninkongruenz hineinlaufen. Die Fremdwährungsaktiven der SNB sind ja mit per sofort fälligen Giroguthaben der Banken finanziert und müssen jederzeit liquidiert werden können. Die heutige Anlage in rund 20% Aktien ist aus dieser Sicht wahrscheinlich schon am Limit des gerade noch zu verantwortenden.

Ich halte die Politik der SNB also für ausgeglichen und höchst vernünftig. Allenfalls könnte die SNB ihre Fremdwährungsaktiven ab einer Grenze von 1.05 CHF zum EUR schon etwas früher abzubauen beginnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur Frage für konkrete Vorschläge wie weiter vorgegangen werden soll:

Ende 2014 habe ich vorgeschalgen:

„Was soll denn nun mit diesem Riesen Topf von unverkäuflichen Fremdwährungen gemacht werden? Am besten ganze ausländische Konzerne, Land (Landwirtschafts-Land), Transportwege (Strassen, Eisenbahnen), etc. kaufen, generell Investitionen in Sachwerte.“ (aber bitte im ganz grossen Stil, wenn möglich ganze Landschaften oder Inseln kaufen, sonst werden wir die Fremdwährung nicht mehr los.)

http://www.sth-consulting.com/Gold/SNB_Waehrungsreserven_unverkaeuflich.pdf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hat Oswald Grüber schon mal korrekt beantwortet.

Man wird es der Schweiz nicht erlauben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich empfehle Herrn Hässig und den meisten Kommentarschreibenden eine Weiterbildung in seriöser Volkswirtschaftslehre. Nur weil in der Abkürzung SNB das Wort Bank vorkommt, hat die SNB nichts mit einer Geschäftsbank oder einem Hedge Fonds zu tun.

Vielmehr: Mit virtuellen CHF kauft die SNB Fremdwährung, weil uns das Ausland vertraut. Da die SNB einen ganzen Korb kauft, werden wir daran sicher nicht zugrunde gehen. Es sei denn, die ganze Welt ginge zugrunde und dann ist die SNB unsere kleinste Sorge.

Da ist es viel wahrscheinlicher, dass es irgendwann mal, ob morgen oder in hundert Jahren den CHF lüpft, beispielsweise wegen einer Bankenkrise. Und wer sitzt dann auf unseren schönen Schuldscheinen, genannt CHF? Das Ausland. Tja! Beggar the neighbour, wie es Keynes nannte.

Und nebenbei: Die Chance, dass es diesen CHF lüpft ist viel grösser, wenn die SNB ihre Expansion (zu schnell) einstellt.

There is no free lunch, übrigens. Aber mehr erst dazu, wenn Herr Hässig den VWL-Kurs besucht hat…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig Dschingis Khan. Stimme zu.

Die SNB kauft mit virtuellem eigen geschöpften CHF-Geld Euro und mit diesen Euro wiederum Anleihen und verwendet eben nicht das Geld das die Geschäftsbanken als Girogeld in CHF halten. Genau das wollen uns hier gewisse Herren allen voran der Herr Dr Meyer völlig falsch erzählen.

Mit den getätigten Euro-Käufen werden die Anleihen gekauft.

Wie die SNB vorgeht kurz erklärt:

Technisch laufen die Eurokäufe so ab, dass die SNB auf dem Girokonto einer der rund 320 Banken, die bei ihr ein auf Zentralbankengeld lautendes sogenanntes Girokonto unterhalten, den Gegenwert in Zentralbankengeld (CHF) gutschreibt.

Die für die Nationalbank gekauften Euros bezahlen die (Giro)Banken – allen voran die drei systemrelevanten Institute UBS, CS und ZKB – nicht mit Zentralbankengeld. In der Realwirtschaft zirkuliert das auf den Girokonten liegende Zentralbankengeld nicht, es wird von der Nationalbank lediglich als Buchhaltungsposten hin- und hergeschoben.

Durch die Eurokäufe entstehen in der Nationalbank-Buchhaltung zwei neue Positionen. Erstens ein Euroguthaben bei einer in- oder ausländischen Bank. Und zweitens eine Schuld in aus dem Nichts geschaffen Zentralbankengeld bei einer Bank mit Girokonto bei der Nationalbank.

Die Auftrags der Nationalbank gekauften Euros bezahlen die Banken, indem sie dem liefernden Devisenhändler den Franken-Gegenwert auf dessen Konto bei ihrem Institut gutschreiben. Sie bezahlen den Devisenhändler also n i c h t mit Zentralbankengeld, sondern mit einem zinslosen Kredit ihres Institutes. Anders gesagt erhöht sie die in der Realwirtschaft umlaufende Kreditgeldmenge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dschingis Khan wieso verstecken Sie sich, wenn Sie die geldpolitischen Hintergründe schon so genau kennen, hinter einem Pseudonym? Sagen Sie doch, wer Sie sind.

a propos VWL-Kurs:

Beggar thy neighbour – Begriff stammt nicht von Keynes, sondern aus Adam Smith’s ‚Wealth of Nations‘.

Sollten wir bald die Gelegenheit erhalten, mehr zu erfahren über ‚There is No Such Thing As a Free Lunch‘, müssten Sie bei Milton Friedman blättern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An D.K.

VWL – Kurs….?

Können Sie mir erklären, bitte, welche volkswirtschaftliche Leistung hinter gedrucktem Geld steht. Ich erkenne keine Arbeitsleistung.

Geld aus dem nichts Schaffen bedeutet nur eins:

Fehlallokation von Kapital.

Beispiele…?:

– Wahnwitzige Renditen auf kurzen sowie langen Bonds, welche überhaupt nicht das Risiko und vor allem makroekonischem Umfeld des spezifischen Landes berücksichtig.

– Korrekte Preisfindung an den weltweiten Finanzmärkte wird nächstens unmöglich sein – Zentralbankenintervention – Assetinflation.

Planwirtschaft für den Kapitalismus und Freier Markt für den Mob…. – dies ist unser System. Ich wiederhole mich gerne, nebst eine wirtschaftliche Herausfordung, ist die aktuelle Krise ein gesellschaftliches Problem von Werte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Meyer hat absolut recht damit, dass es ein Segen ist, dass die SNB den Mindestkurs aufgab.

Ebenso, dass sie mit dem jetzigen System auf die „Einlagen“ der Geschäftsbanken angewiesen ist um EUR zu kaufen.

Die Schöpfung von Bargeld in diesem Umfang wäre auch illusorisch.

Aber genau dies zeigt, dass es dringendst einen Systemwechsel braucht.

Die Giralgeldschöpfung muss der SNB übertragen werden.

Und die SNB muss vollständig unter Kontrolle des Staates sein.

Den risikofreien Zinssatz könnte man dann bei 0 belassen und für Ausleihungen an Banken oder falls nicht genügend Bankangebot an Krediten direkt an Firmen/Hauseigentümer einen fairen Ausfallrisikoaufschlag verlangen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] https://insideparadeplatz.ch/2015/10/30/hedgefund-nationalbank-gross-groesser-kingsize/ […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem konfliktärer Zielsetzungen.

http://www.mariobabini.com

Es ist wohl Zeit, sich zu überlegen, wer mit „Peoples Money“ im Kasino spielen kann, bzw. sollte…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1

„Und wenn der CHF wieder stark werden sollte, weist die SNB halt zeitweilig negatives Eigenkapital aus. Das hat sie in den neunziger Jahren schon mal so gemacht. Die 440 Mrd. in Euro und USD können schon mal 10 Prozent Verlust bringen, aber wer wirft dann den ersten Stein, und vor allem, wohin ?“

2

„Bei einer Insolvenz ist das doch immer ausschlaggebend, wer den Insolvenzantrag stellt, und ob der Rechtswirksamkeit erlangt. Das kann ich mir bei der SNB selbst bei 100 Mrd. negativem EK nicht vorstellen, nicht in der Schweiz, warum auch ?“

3

„Sie haben ein antiquiertes Zentralbank-Bild, wenn Sie so denken. Heutzutage genügen Zentralbanken internationalisierten und global aufgestellten Bedingungen, da kommen Sie mit einer Domestizierung der SNB, beschränkt z.B. auf Schweizer Aktienwerte nicht weit. Nestlé und Co. werden permanent von aller Welt nachgefragt, aber wenn Apple mal 20% einbüsst, brauchen Sie halt einen starken Investor, der das ausgleicht, und zwar unverzüglich.“

Drei Aussagen eines ehemaligen Chef-Volkswirts einer dt. Geschäftsbank und Bundesbankers, der jetzt in der Schweiz Kantonalbanken berät, nach zwei Weißwein auf nüchtern Magen, anläßlich eines zufälligen Apéro-Treffs letzte Woche in Zürich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat Zimbabwe Zentralbank überhaupt irgendwelche Aktiven gegenüber seine Zetta$ gedruckten Zimbabwe $ ? Nein! Zimbabwe $ ist nicht die Weltwährung.

Hat USA 2 Peta $ Aktiven gegenüber 2 Peta $ Derivativ Produkten? Nä.

Hat SNB 0,6 Tera CHF Aktiven gegenüber 0,6 TeraCHF Geldmenge? Nä.

Würden alle Währungen wertlos werden, dann wäre SNB total Pleite, und trotzdem möchte die ganze Welt nur noch mit CHF Banknoten handeln! Dann wäre CHF die neue Welt Währung, und Bundesrat könnte alles kaufen gegen gedruckten Papier! Schweiz wäre in eine super Lage, obwohl SNB pleite wäre. Zurzeit ist USD die Weltwährung, doch das kann sich ändern…

Um den CHF zu sinken zu zwingen kann SNB wie USA machen, aber doch nicht so weit gehen wie Zimbabwe $…