Die Schweiz hat ein neues Kartell: das Zinskartell. Es generiert für die Geldhäuser ansehnliche Rekordgewinne – und das just im Negativ-Zinsumfeld.

Heute bei der Berner Valiant. Die „deutliche“ Erhöhung des 9-Monats-Gewinns sei Folge vom „Zinsergebnis, das auf 213 Mio. Franken kletterte (+7,4%)“.

Die Regionalbank ist in bester Gesellschaft. Querbeet durch den helvetischen Finanzplatz vermelden die Geldhäuser Superernten mit dem klassischen Zinsgeschäft.

Die Minuszinsen entpuppen sich als Mega-Booster für die Inlandinstitute. Diese haben es verstanden, den Nationalbank-Entscheid mit 0,75 Prozent Negativzins zu einer Perversität zu nutzen.

Statt dass sie die Zinsen für ihre Kreditnehmer senken, erhöhen sie diese.

Genau. Also nicht nur relativ, indem sie ihre Gewinn-Margen ausweiten.

Nein, auch absolut. Sie haben viele Zinssätze nominal erhöht. Hypotheken, Firmenkredite, weitere Aktivposten: Alles wurde teurer.

Ganz zu schweigen von den steigenden Gebühren. Die kommen noch obendrauf.

Minuszins – eine Once-In-A-Lifetime-Chance für die Schweizer Retailhäuser.

Die Gelegenheit lassen sie sich nicht nehmen. Die Halbjahres- und 9-Monats-Abschlüsse der Big-5 im Land zeigen, wie die Finanzplayer derzeit zuschlagen.

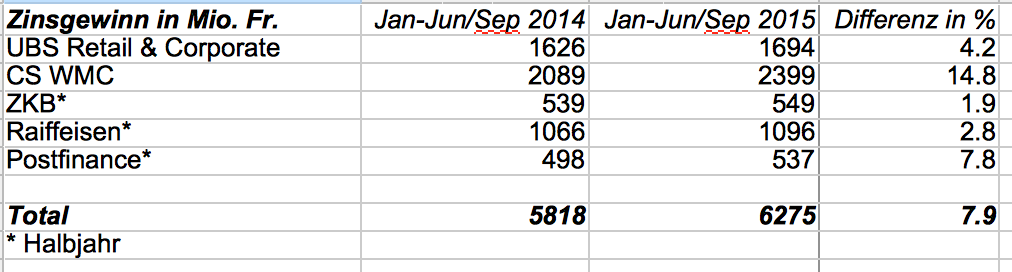

UBS, CS, ZKB, Raiffeisen und Postfinance, die fünf systemrelevanten Banken der Schweiz und dank Too Big To Fail mit Steuerzahler-Blankocheck ausgestattet, verdienten mit Zinsen 500 Millionen mehr.

Bei der UBS war es von Januar bis September ein Plus von 4,2 Prozent, bei der CS eines von fast 15 Prozent.

Allein 300 Millionen der rund 500 Millionen gehen damit auf das Konto der Credit Suisse. Sie hat mit Abstand am meisten zugeschlagen.

Dann die ZKB. Sie beklagte sich noch im Sommer über die Minuszinsen, die ihr schwer zu schaffen machen würden.

Doch im ersten Halbjahr steigerte auch die grösste Kantonalbank der Schweiz ihr Netto-Zinsergebnis. Dieses stieg um 10 Millionen oder knapp 2 Prozent.

Wenig? Klar, aber ein Plus, kein Minus, selbst bei der Zürcher Jammer-Kantonalbank.

Die Raiffeisen als Big-Moloch im zinslastigen Retailgeschäft steigerte sich beim Geschäft mit Soll- und Habenzinsen um knapp 3 Prozent.

Gleich wie die Postfinance, ein staatlicher Riese, der eigentlich für die Bürger günstige Finanzleistungen anbieten sollte.

Was tat die Postbank Helvetiens? Sie verdiente fast 8 Prozent mehr mit ihren Zinsen. Das Nettoergebnis stieg von Januar bis Juni um 40 Millionen. Ein schöner Schub.

Zwei Fragen stellen sich.

Wie ist so ein saftiger Gewinn für die ganze Finanzindustrie möglich, wenn doch die Zinsen negativ werden, sprich die eigenen Kredite an die SNB die Geschäftsbanken etwas kosten?

Zweitens: Warum schlafen Finanz- und Wettbewerbsaufsicht, indem sie solche absoluten Zinserhöhungen in einem Negativumfeld, wo die Zinsen doch sinken sollten, nicht untersuchen?

Die erste Antwort lautet: Die Schweizer Banken bilden ein neues Zinskartell.

Sie haben im Gleichschritt die Zinsen gegenüber ihren Kreditnehmern, sprich Schuldner, nicht gesenkt, sondern erhöht.

Dabei schert keine aus. Doch, eine. Die Alternative Bank Schweiz.

Der grosse Rest macht mit. Wohl stillschweigend, ohne geheime, verbotene Absprache.

Ist auch nicht nötig. Man kennt sich, man weiss, wie der Hase läuft.

Früher trafen sich die drei Grossen Bankverein, Bankgesellschaft und Kreditanstalt in verrauchten Hinterzimmern, setzten sich auf dicke Sofas und besprachen den Zins.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Mal ging am nächsten Tag der kleine Verein voraus mit einer Zinserhöhung, mal der grosse Geselle, zwischendurch die SKA. Die zwei anderen folgten jeweils auf dem Fuss.

So teilten sich die Grossbanken den Schweizer Kuchen brav auf. Die vielen Kleinen waren auch zufrieden. Sie versteckten sich im grossen Schatten und freuten sich über die Krümel.

Heute läuft der Deal subtiler. Aber genau gleich zugunsten der Geldhäuser.

Alle machen das Gleiche. Alle gehen rauf. Alle verdienen – ausser den Kunden.

Das Vorbild sind die Bauern. Laut klagen, dann kassieren. Auch dort zahlt der Konsument den Preis dafür, dass eine ganze Branche von einer geschützten Werkstatt profitiert.

Anfang Jahr ertönte das grosse Heulen vom Paradeplatz. Einzelne Häuser wie die Julius Bär begründeten gar einen scharfen Personalabbau im Inland mit der SNB-Politik.

9 Monate später zeigt sich: Das war reine Showtime.

„Net interest income increased by CHF 68 million to CHF 1,694 million, primarily due to a higher loan margin“, schreibt die UBS in ihrem aktuellen Quartalsbericht zu ihrem Zinsergebnis in der Schweiz.

„Net interest income increased with significantly higher loan margins on higher average loan volumes“, tönt es bei der CS für den Bereich Wealth Management Clients, sprich Private Banking.

Dann die Raiffeisen: „Die Aufhebung des Euro-Mindestkurses sowie die Negativzinsen wirkten sich im ersten Halbjahr weniger gravierend auf die Raiffeisen Gruppe aus als erwartet.“

Schliesslich sogar die ZKB, der doch laut ihrem Chef die Minuszinsen der SNB fürs ganze Jahr 75 Millionen Zusatzkosten beschert.

Der Zinserfolg sei „dank des umsichtigen Handelns, dem Kundenausleihungswachstum und tieferer Absicherungskosten leicht höher“ ausgefallen.

Tiefere Absicherungskosten? Anfang Jahr hiess es genau das Gegenteil. Weil die Kosten für die Zinsabsicherungen gestiegen seien, müsse man die Hypo- und übrigen Kreditzinsen erhöhen.

Halt wie die Bauern.

Tatsache ist: Höhere Zinskosten sind eine Mär. Wenn, dann handelt es sich um Peanuts.

Umgekehrt verdienen die Banken mit einer deutlich ausgeweiteten Zinsmarge, einem wachsenden Kreditvolumen und Sparern, die in höhermargige strukturierte Produkte wechseln.

Das führt zu Frage 2: Warum schauen die Behörden einfach zu?

Hier geht es um ein Kartell, wohl ein unausgesprochenes, aber nichtsdestotrotz ein Gebaren, das klar zulasten der Konsumenten geht.

Eine Erklärung drängt sich auf. Die Finanzaufsicht weiss, wie viele Risiken in den Bankbilanzen weiterhin schlummern. Deshalb drängt sie ja auf viel mehr Eigenkapital.

Das aber kostet. Die Banken müssen das Geld dafür irgendwo verdienen.

Warum nicht mit einem kleinen Zinskartell?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der nächste Schritt wäre wohl die Minuszinsen auf die privaten Sparer zu überwälzen. Das wollen die Banken wohl (noch) tunlichst vermeiden. Dieser Schritt wäre wohl für das CH-Bankensysten eine Katastrophe. Man versucht also, diesen Schritt so lange es geht zu unterlassen. Doch ist dies haltbar?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, mit den erhöhten Gebühren haben wir das ja schon. Fast 0% Zins und X Fr. Gebühren ist doch dasselbe wie Negativ-Zinsen für den Kleinsparer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS versucht gerade rund 1’000 Kunden mit total ca. 30 Mrd in Cash (Durschnitt pro Kunde also schöne 30 Mio) dazu zu bewegen/zwingen bei ihr kein für die Bank defizitäres Cash mehr zu halten sondern ein für die Bank lukratives Vermögensverwaltungsmandat abzuschliessen. Somit sind die Minuszinsen für die Banken ein sehr gutes Geschäft, da jetzt immer mehr Leute in teure und für die Banken sehr lukrative Fonds und Finanzprodukte investieren wollen/müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Davon gehe ich nicht aus, dass die Minuszinsen an die Kleinsparer weitergegeben werden. Im Anschluss müssen dann auch die Liborhypotheken ab Minuszins und nicht wie jetzt ab 0% plus Marge berechnet werden. Das würde heissen, dass die Liborhypothek praktisch gratis wäre. Weder Finma noch Nationalbank werden Gratishypotheken zulassen.

@Harald Mueller

Zins und Gebühren haben nichts miteinander zu tun. Wenn sie 3% Zins auf dem Sparbuch wollen, müssen Sie 5% für den Kredit zahlen. Stossend ist, dass immer mit der negativen Teuerung argumentiert wird, sodass man meinen könnte, auch mit 0% Zins ergibt sich inflationsbereinigt ein Vermögenszuwachs. Tatsächlich wird das Leben aber immer teurer. Der Warenkorb für die Berechnung der Teuerung ist unvollständig. Da wird die Bevölkerung schlicht und einfach angelogen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal mehr beweist Herr Hässig, dass er vom ganzen Geschäft keine Ahnung hat. Langjährige Hypotheken werden mittels IRS abgesichert. Die Bank zahlt hier zweimal, nämlich FIX Zahler auf dem langfristigen Teil und erhält Variabel im kurzfristigen Teil. Nur ist der kurzfristige negativ und somit bezahlt sie zwei mal. Der bessere Zinsergebnis ist nicht auf erhöhte Margen zurückzuführen, sondern auf die Ausnützung der Freibetragsgrenze!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies ist eine reine Rechtfertigungstheorie! und alle bedienen sich scheinheilig dieses Feigenblattes.

Zeigen Sie bitte konkret – aus der Bankpraxis – die (neutralisierte) Kopie einer effektiven aktuellen Refinanzierung einer 5 jährigen Festhypothek über Fr. 500’000.00!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Verlaub, dies ist einfach nur Unsinn!

Wenn das so wäre, dann müssten Libor-Hypos (=Keine Absicherungsbedarf) viel billiger sein. Sind sie aber nicht, das sind von der Marge her aktuell die Allerteuersten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, schön dass sie die Begründung der Banken glauben. Frommer Glaube ist in diesem Fall aber fehl am Platz! Fakt ist, dass die Absicherungskosten für Zins-SWAPs nicht gestiegen sind. Begründung: die Zinsen der FIX Seite sind ebenfalls gesunken! Ob die Banken nun auf der variablen Seite Geld erhalten oder zahlen müssen, spielt gar keine Rolle! Unter dem Strich kostet es die Banken gleich viel solange der Spread (Differenz zwischen variablen und fixen Zins) gleich bleibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt ja im Grundsatz schon und die Begründung der erforderlichen höheren Marge ist zurzeit plausibel. Jedoch muss, wenn der Libor wieder bei 0% ist sofort die Marge für die Restlaufzeit angepasst werden, wenn Ihre Argumentation nachhaltig stimmen soll. Sonst zahlt nämlich die Bank nur noch einmal und behält die erhöhte Marge. Genauso wird es sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Fixrate für einen 8 jährigen Swap ist im Moment bei -0.10%. Also keine Spur von zweimal zahlen…

Und im Übrigen gabs schon vor der Negativzinszeit einen Unzerschied zwischen langfristigen und kurzfristigen Zinsen (Steilheit der Zinskurve). Der ist mit den Negativzinsen nicht grösser geworden, entsprechend auch nicht die Kosten der Banken für die Absicherung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von wegen 2 mal zahlen. Die CS zahlt sogar 3 mal, dann nämlich wenn ein Kunde bei der CS eine Hypothek abschliessst und gleichzeitig Geld auf dem Sparkonto lässt. Dann gibt es auf dem Bonviva Platin Sparkonto Konto 0.75%. Wieder ein Verlust für die CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Petermann: Mit Verlaub, lesen Sie bitte Ihren Libor-Hyp Vertrag. Da steht drin Mindest-basiszins bei Negativ-Zins bleibt bei 0%! Was Thomas sagt ist absolut korrekt. Das ganze Thema hatten wir hier schon mal und wurde schon öfters breitgetreten und allgemein klargestellt wie die Absicherungsgeschäfte bei Hypothekenabschlüssen funktioniert und dass bei negativen Zinsen über die ganze Kurve hinweg die hedgekosten nunmal viel höher zu liegen kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Swap Rates sind aber auch lange negativ. 5 Jahre CHF = -0.53%! Von wegen 2x bezahlen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre schön, wenn die lange Phase sinkender Zinsmargen endlich gestoppt ist!

Angebot- und Nachfrage funktioniert in einem gesättigten Markt wie dem Bankgeschäft normalerweise wunderbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und warum genau funktioniert es also nicht? Eine ehrliche Erklärung ist wohl gar nicht möglich, weil die „Fehler“ systemimmanent sind?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ach Zampano – oder soll ich Franz sagen…. Sie wissen doch genau, dass die Raiffeisen, also Ihr Arbeitgeber im Thema Zinsmargenerosion DER Treiber ist, also tun Sie nicht so unschuldig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken haben die Marge erhöht, dass ist doch keine Frage! Dass die Absicherungskosten mit Swap Variabel negativ gestiegen sind, kann man auch nicht wegreden. Etwas Verständnis habe ich allerdings für erhöhte Margen bei Libor-Hypos (Negative Zinsen auf Krediten sind undenkbar, wäre ja DIE Geldmaschine – das würde rasch aus dem Ruder laufen). Andererseits muss man bedenken, was bei den Banken passiert in nächster Zeit, wenn die Zinsen hier unten bleiben: alte, höher verzinste Kredite werden zurückbezahlt und durch Spotpreis- Kredite abgelöst. Die Passivseite bleibt bei Null – mehr oder weniger. Banken mit starkem Zinsdifferenzgeschäft (die genannten Banken) werden in den nächtsen Jahren also kontinuierlich Erträge verlieren. Da tun sie natürlich alles, dies abzufedern und alle tun dies gleich. Dafür sind keine Absprachen nötig; die Denke und die Reflexe sind systemimmanent.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schaut euch einmal die Bilanz einer Geschäftsbank an…..

SNB-Guthaben (Aktivseite = Minusertrag zur Zeit können nicht alle über die Passiv-Seite „refinaniert“ werden: Grosse Beträge von Insti-Kunden bei Banken – dies wird zum Teil gemacht – Sparkonto-Guthaben – hm – das wird schwierig.

Wie also diese SNB-Kosten wieder „ausgleichen“. Ja – über die Aktiv-Seite sprich höhere Kreditmargen etc. plus natürlich höhere Erträge über das indifferente BAnkgeschäft (höhere Depotgebühren etc.). Die SNB hat wahrscheinlicht NICHT damit gerechnet, dass diese Negativ-Zinsen zu einer Kreditverteuerung führt – Dumm gelaufen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier wird doch überall abgezockt.

Bei den Banke, bein Shoppen …….

Irgendwann verdaut sich das system selbst.

Die Politik der SVP machts möglich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist zu hoffen, dass die SNB in ihrer „Verzweiflung“ die Minuszinsen nicht noch weiter erhöht. Dann wäre wohl zu befürchten, dass die Alternative Bank kein Einzelfall bliebe und verbreitete Minuszinsen einen Cash-Exodus durch die Kontoinhaber auslösen würde, was wiederum die Banken in Finanzierungsschwierigkeiten bringen würde. Freier Cashbezug sollte in der CH auch dann gewährleistet sein, oder etwas nicht mehr…., oder nur mit eine Cashgebühr? Der Einfallsreichtum dürfte in so einer Situation unendlich werden…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich höre immer nur dass die Banken mehrfach bezahlen. Das scheint die einfache Begründung für erhöhte Gebühren und Zinsen für den Konsumenten zu sein. Tatsächlich sind sich nicht einmal Insider einig, was wie genau läuft … siehe Kommentare!

Was ich als Zeichen für den Zerfall an Moral und damit Glaubwürdigkeit deute ist die Gegenüberstellung der Zinsen die ich als Spar-Kunde erhalte und den Gewinnen der Banken im Umfeld der 2B2Fail Thematik.

Dass Banken mit Geld arbeiten und Gewinne machen muss ja sein. Aber langsam sind es eben wirklich nur noch monetäre Bauern.

Negativzins hin oder her.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mal ein ALM-Verantwortlicher klar sagen was Sache ist.

Wer refinanziert Hypotheken 1:1 bzgl. Höhe und Laufzeit?

Wie wird gemischt refinanziert?

– Kapitalmarkt

– Pfandbriefzentrale

– Spargelder

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geschichte geht nicht ganz auf, den die Banken können sich gar nicht zum Swap-Satz refinanzieren! Der tatsächlich Refinanzierungssatz der Banken liegt bei +/- 0. Nicht zu vergessen dass aufgrund der Entwicklung der letzten Jahre die Kosten für Risikoabsicherung, Abwicklung, etc…, zum Teil massiv gestiegen sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aha. Und warum werden dann Pfandbriefe zu 10 Basispunkten über Swap emitiert?

Gab es nicht kürzlich eine Studie eines Revisors, der glasklar nachgewiesen hat, dass es eine Quersubventionierung von Kreditkunden zu Sparern ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Anlagebereich wird massiv teuerer, der Hypothekenbereich günstiger!!!

Bekannt:

1. Durch optimierte zentralisierte Prozesse und IT.

Unbekannt:

2. Durch Anhebung der Zuteilungshöhen von Kunden und der Erhöhung der Kompetenzen der Entscheide was massiv weniger teure Leute im Kreditmanagement benötigt.

Bald dürfte zusätzlich das gesamte Kreditmanagement ausgelagert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ GERD: Bitte lesen doch noch ein Mal mein Kommentar. Ich habe NICH geschrieben dass keine Quersubvention stattfindet! Ich habe nur argumentiert dass die Quersubvention nicht in dem Ausmass stattfindet den viele glauben. Im übrigen, die Pfandbriefrefinanzierung stellt bei einigen Banken nur ein geringer Teil der Gesamtrefinanzierung dar…, der grösste Teil der Gelder wird sonst auf dem Markt refinanziert! Wie das Ganze funktioniert kann man gut nachlesen unter http://www.fuw.ch/article/warum-libor-hypotheken-nicht-billiger-sind/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@TURI

Das schliesst sich nicht aus. Wegen der Quersubventionierung ist der tatsächliche Refinanzierungssatz bei etwa 0.

Weil niemand es wagt, Negativzinsen den Kunden weiterzureichen (Quersubvention).

Mit Zinsabsicherungskosten hat das aber nix zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz einfach:

Das ist das Prinzip des Kapitalismus. Gewinne steigen nach oben, der restliche Mist setzt sich unten ab!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die höhere Marge ist doch durch insti-gelder, die negativ bei den banken liegen, zu erklären. die treasurer nehmen einen teil davon und geben es für Libor Kredite bei ca. 1 % heraus, der rest geht zu -75 bps zur snb. die libor Kredite sinken nicht, weil Privatkunden immer noch 0 % erhalten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

der minuszins bedroht auf mittlere sicht sogar das hypogeschäft der banken. das amortisieren von hypos lohnt sich richtig, wenn banken wie die abs den minuszins nämlich auch an kunden weiterreichen. heinz schweizerhof erläutert das ganz anschaulich in seinem blogbeitrag. http://www.bankingundfinance.ch/produkte/negativzinsen-ruetteln-am-hypothekargeschaeft-der-banken/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amortisieren der hohen und ungestüm wachsenden Hypothekar-Verschuldung in der Schweiz ist aber auch erwünscht, sowohl von der SNB, der Finma und überhaupt volkswirtschaftlich gesehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Null-Untergrenze bei Krediten bröckelt. Ich habe mittlerweile einige Produktbestätigungen gesehen, bei denen der Floor nicht mehr angewendet wurde.

Dafür bröckeln natürlich auch die Freigrenzen für Einlagen…