Die Werbung von Cembra oder Credit now verführt mit Lockrufen. „Freie Verwendung“, „Engpässe überbrücken“, „Kredite ablösen“, „Kredite erhöhen“. Mit solchen Parolen stehen die Institute mit Rat und Tat kompetent zur Verfügung.

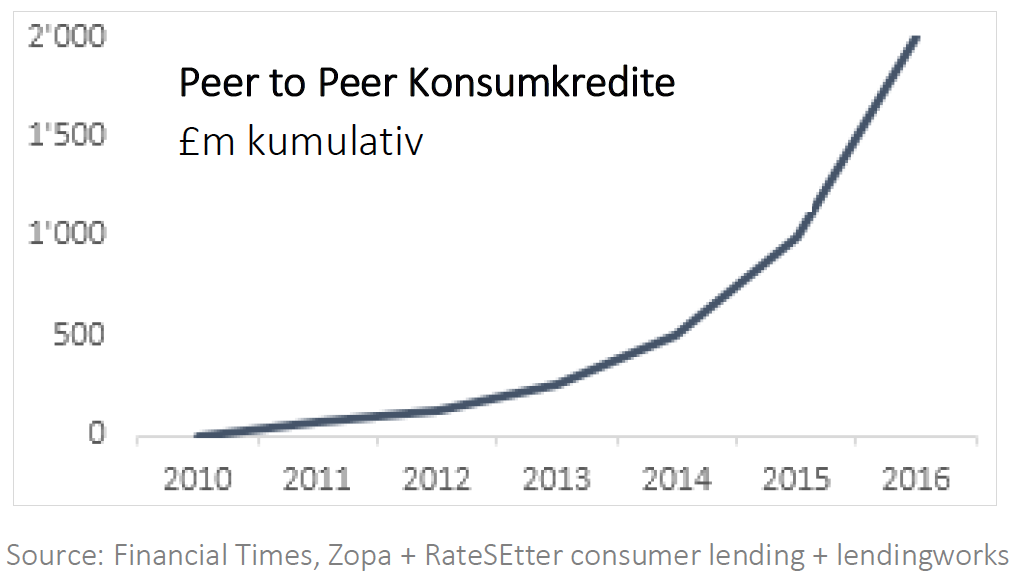

Die Erfolgszahlen der Anbieter sprechen eine deutliche Sprache: Das Geschäft mit Krediten boomt. Die Kreditforderungen der grossen Institute gegenüber den Schuldnern sind über die letzten zehn Jahre massiv gewachsen. Obwohl der Anstieg kürzlich etwas abflachte, dürften kleinere Anbieter und vor allem Internet basierte Peer to Peer Lender die Konsumenten weiterhin mit Krediten versorgt haben, was zu exponentiellem Wachstum und Profiten führte; dies bei Zinssätzen ab 7,9% bei sonst Negativzinsen. Ein sehr lukratives Unterfangen.

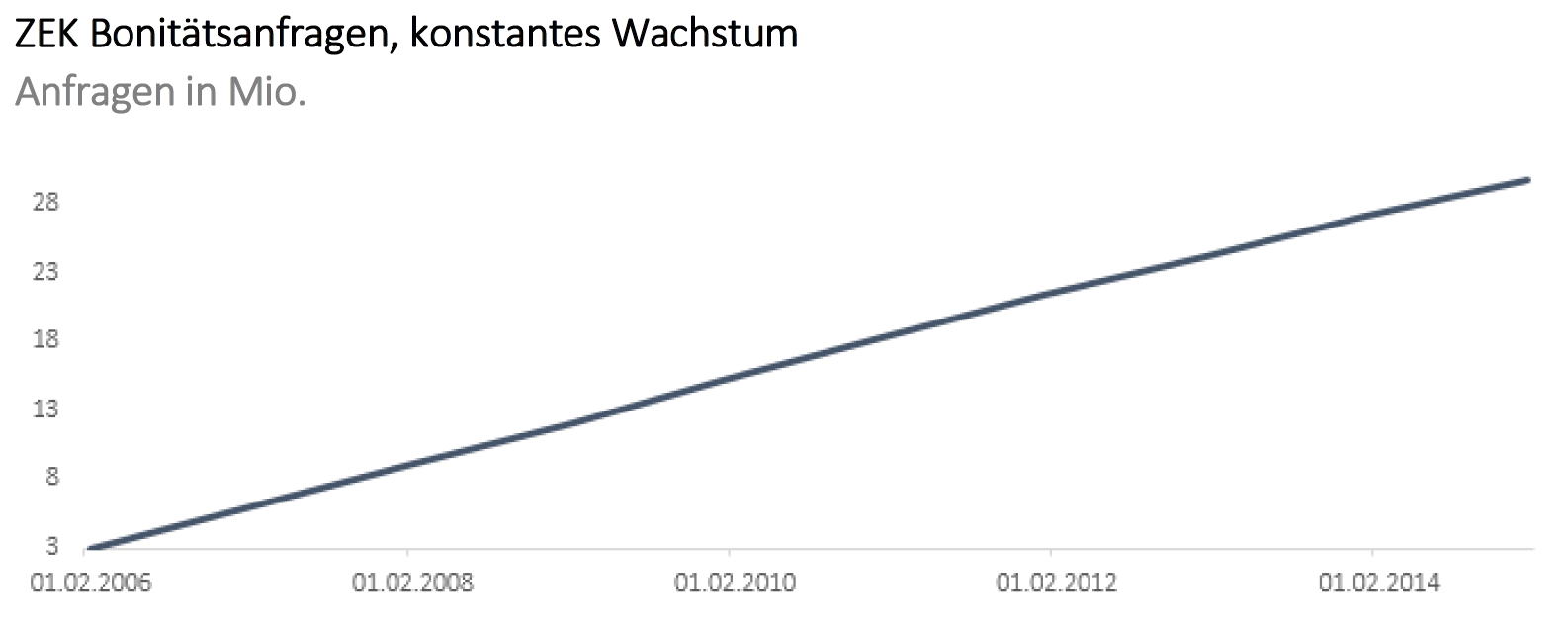

Mehr und mehr Leute suchen einen Privat- respektive Konsumkredit. Im Jahresbericht der Zentralstelle für Kreditinformationen (ZEK) steht: „2015 wurden rund 2,7 Millionen Bonitätsanfragen registriert. Es wurden total 137’882 neue Konsumkredite, mit einem durchschnittlichen Kreditbetrag von CHF 28’427, und 191’236 neue Leasingverträge, mit einer durchschnittlichen Verpflichtung von CHF 36’972, abgeschlossen.“

ZEK Bonitätsanfragen: konstantes Wachstum (Anfragen in Millionen)

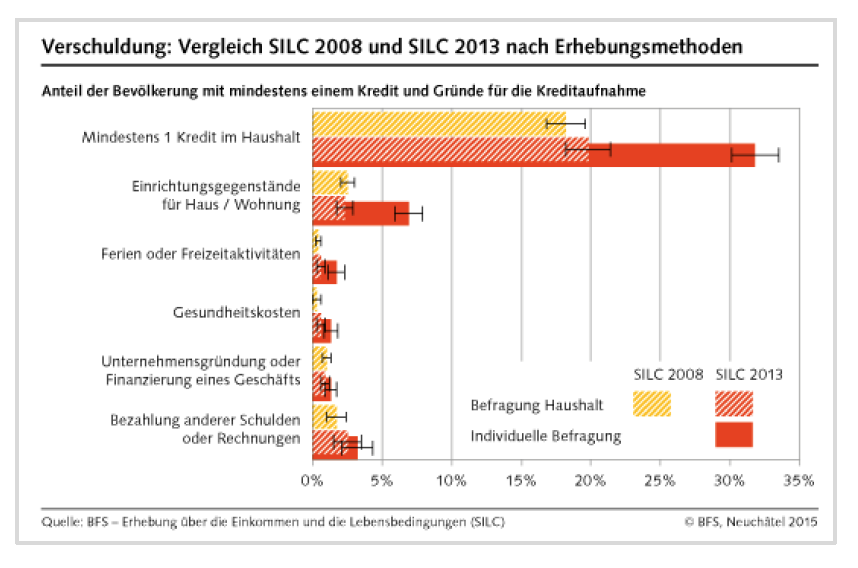

Die offizielle Erhebung des Bundes „Mindestens 1 Kredit im Haushalt“ widerspiegelt diese Entwicklung. So schnellten die Haushalte mit mindestens einem Kredit von 17 auf 30% hoch.

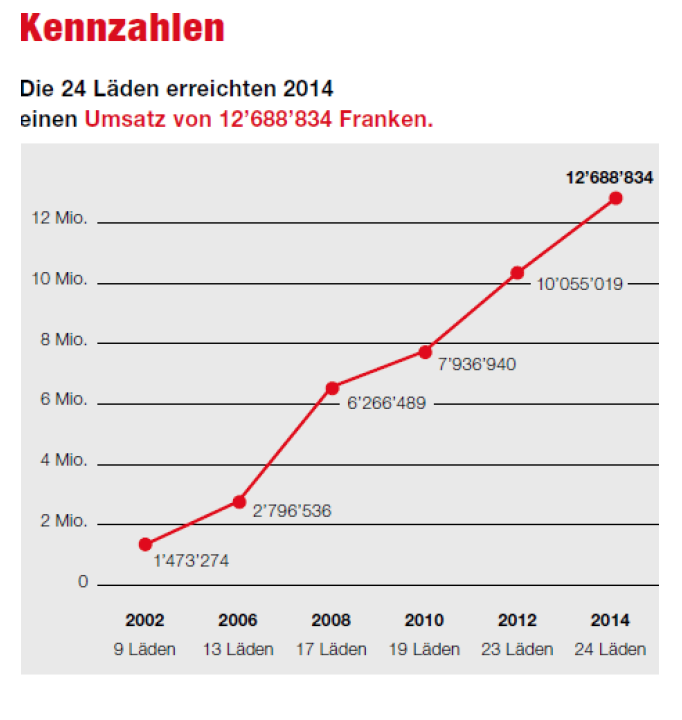

Wer sind die Leute, die die Nachfrage nach Konsumkrediten in die Höhe treiben? Zunächst gilt es festzuhalten, dass es auch in der reichen Schweiz viele Arme gibt. Die Betroffenen leben mit einem minimalen Einkommen und können sich nur das Allernotwendigste leisten. Im Caritas-Markt erhalten sie Produkte des täglichen Bedarfs zu Tiefstpreisen.

Für immer mehr Schweizer wird’s eng: Umsatzentwicklung Caritas Läden Schweiz.

Im Jahr 2014 stieg der Umsatz um 19 Prozent an und liegt nun bei 12,7 Millionen Franken. In Zürich öffnete ein zweiter Caritas-Markt seine Türen, im Kanton Waadt gibt es neu einen mobilen Caritas-Markt.

Es lässt sich vermuten, dass es bei der explodierenden Nachfrage nach Kleinkrediten längst nicht mehr nur um die Befriedigung der Konsumlust von Luxusgütern geht. Jedenfalls ist brisant, dass für die Kreditnehmer oft mehr auf dem Spiel spielt: ausstehende Mieten, Krankenkassenprämien, Lebensmittel, lebenswichtige Güter und Dienstleistungen, die sich immer weniger Menschen in „der reichen Schweiz“ leisten können.

So gesehen ist es kein Zufall, dass 20 Minuten, ein auflagenstarkes und trendbewusstes Medium, kürzlich eine Schuldenserie startete; ein Indiz, dass das Thema die Bevölkerung beschäftigt.

Die steigenden Krankenkassenprämien, die viele Bürger nicht mehr ohne weiteres begleichen können, sind ein weiteres Indiz. Ein Grund, warum die Prämien steigen, dürfte nicht zuletzt sein: Die verbleibenden Prämienzahler müssen immer mehr für Gesundheitskosten der Behandelten aufkommen, die nicht mehr bezahlen können.

Hinter der wachsenden Armut steckt die Entwicklung des realen Einkommens der Schweizer Bevölkerung. Dieses sinkt laufend, wie Felix Zulauf zuletzt ausführte. Bezüge von Sozial- und Ergänzungsleistungen in allen Altersklassen unterstreichen die These des bekannten Investors aus Zug, was auch die ehemalige Sozialvorsteherin Therese Frösch kürzlich im „Club“ des Schweizer TV mit der Aussage bekräftigte: „Die Sozialhilfe übernimmt zunehmend die Altersvorsorge der Schweiz.“

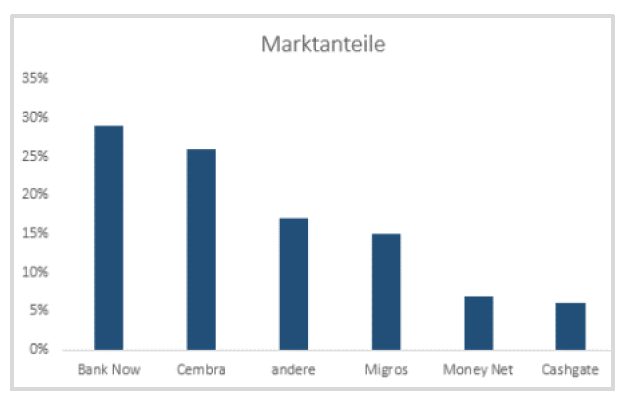

Weniger düster sieht die Lage für die Banken im Konsumkreditmarkt aus. Ganz im Gegenteil: Die börsenkotierte Cembra Money Bank hebt richtiggehend ab.

Cembra Aktienkurs (orange) relativ zum SMI Index

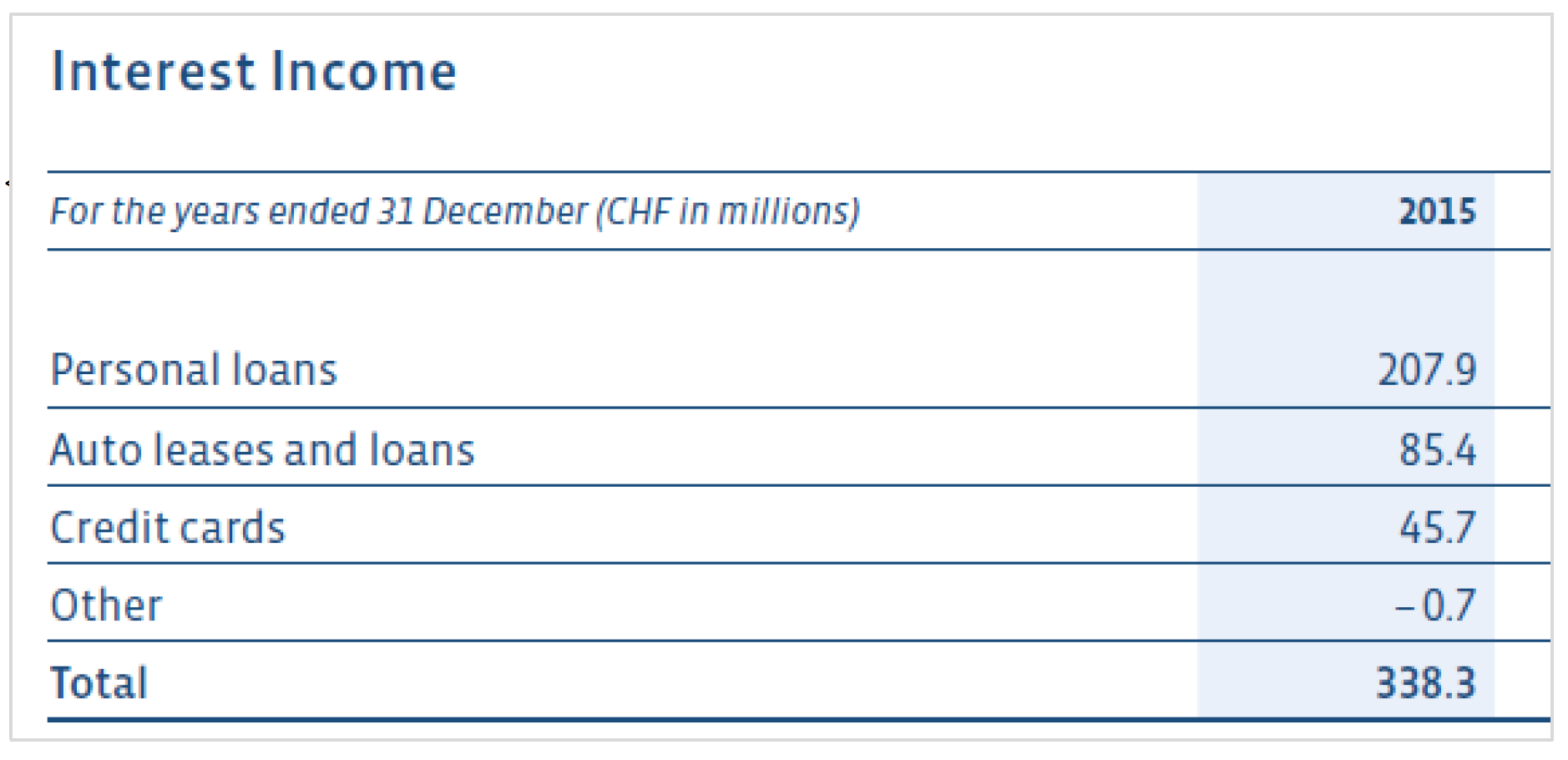

Leasingkredite fallen bei Cembra volumenmässig etwa gleich stark ins Gewicht wie die „Personal Loans“; diese sind allerdings weitaus profitabler, da die Zinsen für solche Kredite markant höher ausfallen.

Zinserträge Cembra Money Bank 2015

Die schwächelnden Wirtschaftszahlen werden den Zinserträgen der Kreditvermittler weiterhin Flügel verleihen. Den Profit aus der Geschichte schlagen deren Aktionäre, die noch mehr Kapitalgewinn und Dividendenerträge erzielen. (Bei der Cembra erhielten die Kapitaleigner zuletzt eine Dividende von 4,8%.) Überraschen kann das nun nicht mehr: Eine stotternde Wirtschaft, mehr Erwerbslose sowie tiefere Löhne und Entlassungen bedeuten schlussendlich mehr Kreditnachfragen

Wandelt die Schweiz bereits auf US-Pfaden? Dort sind Schulden bis unters Dach weit verbreitet: Subprime-Hypotheken, Autokredite, Kreditkarten und vieles mehr helfen dem durchschnittlichen Amerikaner, das Leben im Moment angenehmer zu gestalten. Die entsprechende Schweizer Statistik deutet jedenfalls auf eine Entwicklung wie in Übersee hin.

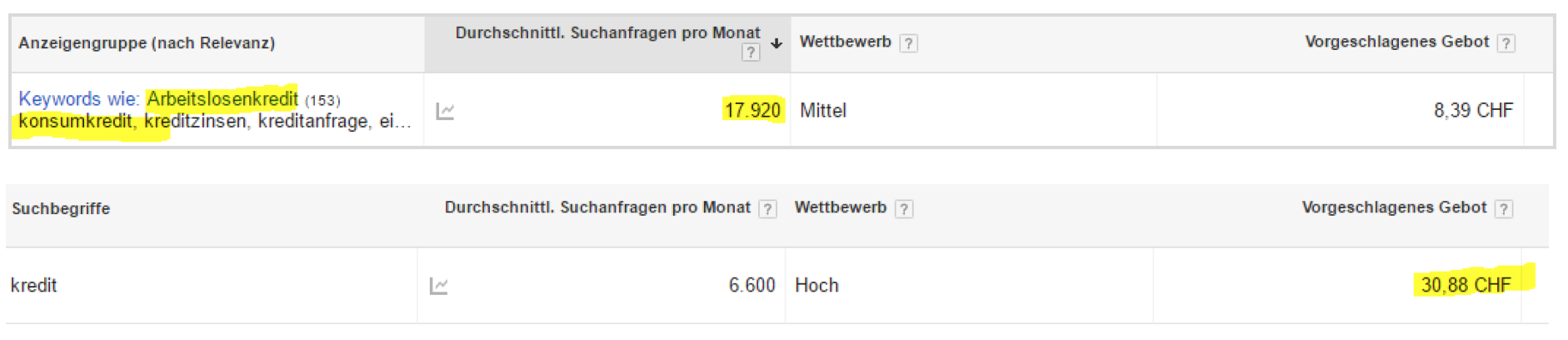

Aufgrund von finanziellen Engpässen suchen also immer mehr Schweizer Zuflucht bei Konsumkrediten, um ihre drängendsten Geldsorgen zu bewältigen. Auch Google Suchanfragen für die Schweiz machen dies deutlich – mit 18’000 Suchanfragen pro Monat unter den einschlägigen Begriffen.

Die Kreditanbieter bezahlen für diese für sie äusserst wertvolle Kundschaft bis zu 30 Franken pro Klick an Google Adwords, welche Interessenten auf die entsprechenden Webseiten führen. Anhand einfacher Eingabemasken lassen sich dort unkompliziert und schnell Kredite aller Art beantragen und abschliessen, wie eine Bundesamts-Statistik zeigt.

Zusammengefasst also ein klarer Trend. Schweizer und Schweizerinnen müssen vermehrt zu Krediten mit hohen Zinsen greifen, um überhaupt bestehende Rechnungen zahlen zu können.

Bei aktuellen Negativzinsen ist dies ein äusserst profitables Geschäft für die Anbieter; vor allem bei dahinschmelzenden Erträgen im Investment und Private Banking, da wird der hoch verzinste Konsumkredit zu einer unverzichtbaren und antizyklischen Cash-Cow. Zu Recht überlegte sich die Credit Suisse, dieses Geschäft profitabel zu veräussern.

Banken verrechnen Negativzinsen auf immer mehr Kundeneinlagen, gleichzeitig erhalten sie auf dem geliehenem Geld Kreditzinsen. Doppelter Gewinn auf beiden Seiten, und dank immer extremeren Negativzinsen wächst die Marge stets nach oben. Solange die Kunden ihre Ersparnisse aufgrund der Negativzinsen nicht abziehen und unter dem Kopfkissen verstecken, wird das Geschäft auch weiterhin profitabel bleiben und wachsen.

Mit den täglich trüberen Wirtschaftsaussichten und der steigenden Erwerbslosigkeit dürften sich die Probleme der Bevölkerung intensivieren. Dem Wachstum des Konsumkredit-Geschäfts und den Aktienkursen der entsprechenden Kreditgeber kommt das zupass.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter Beitrag

Danke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Baltensweiler,

„Die Sozialhilfe übernimmt zunehmend die Altersvorsorge der Schweiz.“

An diesem Beispiel wird auch der Unterschied klar, zwischen ein System der Umlagefinanzierung (AHV-EL) der Renten, – und eines auf Kapital (2. + 3. Säule) gedeckte Finanzierungen.

Von der Branche und angeschlossenen Lobbyorganisationen werden Altenquotienten generiert, um die Dramatik der demografischen Entwicklung wissenschaftlich zu untermauern. Mit dem Altenquotienten wird i.d.R. die Anzahl der Menschen, die älter als 65 sind, ins Verhältnis gesetzt zu den Menschen im Arbeitsalter von 20 bis 65 Jahren. Damit wird suggeriert, indem man prognostiziert, dass immer mehr Rentner auf Erwerbstätige zukommen. Kurioserweise gibt es keine einheitliche Handhabung des Altenquotienten (SECO, BSV, BFS, OECD) da in einigen Studien unterschiedliche Altersquotienten gewählt werden als in Andere. Es scheint klar, dass es nicht um wissenschaftliche Genauigkeit geht, sondern um Konstruktion gewünschter Ergebnisse. Dennoch wird die prognostizierte demografische Veränderung politisch gezielt eingesetzt, um Rentenkürzungen und Beitragserhöhungen zu erwirken. Das demografische Problem ist nichts anderes als ein politisches Phantom, mit dem von der eigentlichen Problematik abgelenkt wird.

Die Zinsen (Zinseszins) haben auch ein Effekt in diesem Zusammenhang, denn die exponentiellen Steigerung, wo keine realwirtschaftliche Steigerung mithalten kann, müsste mit einer geeigneten Besteuerung auf Kapitalerträge, Transationen und Geldvermögen entgegengewirkt werden, aber auch da handelt es sich, um eine politische Frage. Sollte in etwa die Verzinsung so bleiben, wäre es als hätte man einen simplen Sparvertrag gehabt, was natürlich unter Berücksichtigung der realen Inflation eine massive Kapitalvernichtung bedeutet.

Ja, die Arbeitslosigkeit wird drastisch zunehemen, die Arbeit wird immer schlechter entlohnt, und die Schere zwischen Habenden und Nichthabenden immer grösser. In der Zwischenzeit wird die Bevölkerung medial diszipliniert, indem primitive Sprüche wie; „Uns geht es noch gut“ Saloonfähig werden. Glaspaläste haben den Platz von Handwerks,- und Landwirtschaftsbetriebe eingenommen.

Ihr Artikel beschreibt ein Symptom aus welchem, es sehr wohl ein entrinnen gibt. Vorausetzung ist das die masse an Schlafmenschen endlich aufwachen und kritisch das System hinterfragen. In der Schweiz möglich? Wie hoch ist in der Zwischenzeit die Verschuldung der Privathaushalten? Gibt es dazu „verlässliche“ Zahlen?

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, ich kann leider bei diesem Kommentar nur relativ wenig Zusammenhang zum – insgesamt hilfreichen – Artikel finden.

Selbstverständlich sind alle angesprochenen, bedenklich machenden Tendenzen sichtbar; haben aber per Saldo herzlich wenig mit der Kreditproblematik zu tun.

Sollten wirklich 30% aller Haushalte (hoffentlich exklusiv hypothekarisch gesicherter Ausstände) bereits blanko verschuldet sein, ist das eine Entwicklung, welche in sich zu denken geben sollte.

Zu meiner Jungendzeit war die Inanspruchnahme eines Privatkredits (hiess dannzumal noch schlicht Kleinkredit) gleichbedeutend mit schlichter Dummheit. Bedenklich ist, dass dies mittlerweile offenbar nicht mehr gilt und dass aus mehr oder weniger offensichtlichen Notlagen auch noch ein Geschäft gemacht wird. Kreditmargen von 600bp, 700bp oder gar 800bp sind schlicht und einfach (auch unter der Ausklammerung von leicht höherem Ausfallrisiko) Wucher und sollten so verboten werden.

Aufgrund der Entwicklung scheint mir jedoch – obwohl es ein Konsumkreditgesetz gibt, welches potentielle Kunden eigentlich schützen sollte – extrem wichtig, dass das Bewusstsein in der Allgemeinheit in Bezug auf solche Abhängigkeiten massiv geschärft wird (wie auch immer).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi @Supermario,

Danke für Ihren Beitrag den ich so zusammenfasse:

„Den wichtigsten Punkt haben Sie vergessen …… nämlich nicht mehr auszugeben, als man einnimmt.“

Ist es nicht so?

Zu einer ordentliche Recherche gehören immer Fakten. Immer mehr Menschen verdienen so wenig, das sie gar nicht erst zum Sparen kommen. Auch Vollzeitkräfte und Rentner geraten zunehmend in die Kreditkrise. Die sich dauernd vergrössernde Schere zwischen Arm und Reich und das damit verbundene Ungleichgewicht ist zum Kippen der Gesellschaft verdammt – und dies nicht weil die Masse der Menschen über ihren Verhältnissen lebt!, sondern weil die Arbeit an sich nicht mehr ein Menschenwürdiges leben ermöglicht.

Die einen wissen nicht, wo sie ihr Geld noch anlegen sollen. Die anderen wissen nicht, wie sie ihre Schulden bedienen sollen. Auf Dauer kann das nicht gut gehen. Wenn der Staat nicht in der Lage ist, für Ausgleich zu sorgen (Steuergesetze), dann bleibt ihm nur noch seine Verteidigung gegen äussere und innere Feinde.

Wo stehen wir jetzt?

Ich bin ein alter Mann aber früher hiess es immer: „Wenn du was willst spar drauf“ – und das hat immer funktioniert.

Das funktionierte etwa bis Mitte der 80er als das eines Verdieners noch reichte, um eine Familie durchzubringen und sich ein Haus und Auto leisten zu können. Seitdem ist das nicht mehr so – und das ist auch so gewollt!

Ich habe etliche Diskussionen im Parlament verfolgt, deshalb mein Vergleich zwischen der 1. und 2. Säule. Um die im Artikel beschriebenen Symptome zu verstehen, sollte man sich über die Hintergrundprozesse im klaren sein, dabei sich als mündiger Bürger die folgenden Fragen stellen: ?

-wie viele Menschen an der wirtschaftlichen Wertschöpfung beteiligt werden,

-wie die Wertschöpfung auf die Beteiligten verteilt wird,

-wie Steuergesetze auf Kapitalgewinne, Dividende und Unternehmensgewinne ausgelegt werden,

-wie die Zinspolitik der SNB und die dadurch produzierte Geldblase, sich auf die sogenannten Finanzmärkten auswirkt,

-ob es gelingt die Basis der Beitragszahler zu verbreiten usw.

Wenn Sie Herr @Supermario eine Senkung des Umwandlungsatzes von 7.2% auf 5.8% hinnehmen müssen, dann heisst das eine Kürzung Ihrer zukünftigen Rente von über 20%!!! Was werden Sie dann tun? Ersparnisse? Kostenreduktion? Sie können auf Auto und Urlaub verzichten und sich in einer 1-Zimmer Wohnung (Basel Stadt und Genf mtl Miete über 1000.- CHF! )zurückziehen….was wenn alldies nicht ausreicht?

Erinnern Sie sich noch?

„Die Sozialhilfe übernimmt zunehmend die Altersvorsorge der Schweiz.“ Wo ist diese Altersvorsorge hin?

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann ist es an der Zeit, dass die grossen Vermögen mehr besteuert werden. Wir leben in einer Solidargemeinschaft. Also sollen alle ihren Beitrag leisten. Dann werden wir eine Zukunft haben. Wenn so viele von uns die Arbeit verlieren, wer soll denn noch die Steuern zahlen, die Miete, einkaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Mary,

die ständigen Steuererleichterungen der vergangenen Jahrzehnte für Unternehmen und Kapitaleinkommensbezieher haben diese Situation zum Grossteil beeinflusst, und die Umverteilung enorm verstärkt. Bleiben die Steuerregelungen so wie sie sind, wird sich daran auch in kommenden Generationen nichts ändern, und die Erosion unseres Landes weiter vorantreiben. Diese Umverteilung über Steuergesetze wird in der politischen Diskussion kaum thematisiert. Es wird interessant sein, wie die Gesellschaft mit Industrie 4.0, (Wegfall von Millionen Arbeitsplätze die nicht kosmetisch aufgefangen werden können durch neue Arbeitsplätze), und der Zustrom von Millionen Menschen aus gescheiterten Staaten umgehen wird. Wie wird sich wohl die Kreditbranche entwickeln, wenn tausende Menschen die heute (noch) Büro-, Handels-, Dienstleistungs- und ähnliche Berufe ausüben wegdigitalisiert werden? Übrigens: diese Entwicklung ist bereits im vollem Gange.

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber (KMU) und AHV Rentner

Danke für die Ausführungen.

Ich gehe natürlich voll mit Ihnen einig, dass sich die grundsätzliche Situation (früher reichte eben noch ein, normales Einkommen) um den Bedürfnissen einer Familiengemeinschaft gerecht zu werden, deutlich verändert haben. Lässt man eben die Nivellierung der Aufgaben (und auch Einnahmen) von Mann und Frau zu, ist das aus meiner Sicht eben nichts anderes als logische Konsequenz (wie gut oder schlecht das auch immer sein mag).

Die jederzeitige Verfügbarkeit von Konsumgütern, Dienstleistungen und eben auch Kredit ist wohl kaum (zumindest für mich) erstrebenswert, hat seinen Ursprung aber ganz anderswo.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte in den Schulen endlich mal ein Fach

„Budgetlehre im Haushalt und Leben“ einführen.

Was bringt „Euklid und Pythagoras“?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie funktioniert ihr Modell der Volkswirtschaft ? „..stotternde Wirtschaft … Erwerbslose … tiefere Löhne… Entlassungen …….. mehr Kreditnachfragen“. Bitte zeigen Sie, wie das geht ? Warum argumentieren Sie nicht ebenso: „schwaches Wachstum, Arbeitslosigkeit, tiefe Löhne führen dazu, dass weniger Personen die Kriterien für Kreditgewährung erfüllen“ ? Ihr Modell ist etwa so durchdacht, wie wenn ein paar Linke ihre Leier aus dem vorletzten Jahrhundert repetieren: „der Staat muss die Ausgaben erhöhen, dann haben die Leute mehr Geld und können mehr ausgeben …. „

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Zusammenhang mit dem Artikel ist folgendes (nicht allzu ernst zu nehmendes, ev. eben doch?!) Video sehenswert:

https://www.youtube.com/watch?v=2oHbwdNcHbc

und in diesem Zusammenhang folgender Artikel lesenswert.

http://www.beobachter.ch/geld-sicherheit/schulden-betreibungen/artikel/schulden_privatkonkurs-gibt-es-nicht-mehr/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Passt ja ausgezeichnet zur Banner Werbung auf Insideparadeplatz:

https://www.aurelis-gmbh.com/

Viele Träume scheitern an der finanziellen Wirklichkeit. Es fehlt an Liquidität oder Rücklagen, weil hohe Kosten, Ausgaben oder Schulden die Flexibilität erheblich einschränken. Für betroffene Verbraucher ist das eine klassische Pattsituation. Einerseits wollen sie sich ihre Wünsche oder die ihrer Familie erfüllen, andererseits müssen sie mit jedem Rappen rechnen. Viele greifen dann nach einem Kredit oder leihen sich Geld. Denn wer mag schon verzichten oder schränkt sich gerne ein. Ein riskantes Finanzmanagement. Oftmals endet das im Schuldenkollaps.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Politik verhindern wollte dass (Konsum)Schulden gemacht werden könnte sie die Aufname unattraktiv machen. Sagen wir mal durch eine Privatschulden-Umatzsteuer-Verwaltungs-Gewinnbesteuerung von 20% des ursprünglichen Schuldbetrages p. a.

Alternativ könnte auch die Vergabe unattraktiv gemacht werden, z. B. durch einen fixen Maximalzins von „Nationalbankzins + 3%“. Dass das Schuldenkarussell sich munter weiterdreht zeigt wer in Bern die besten Bobyisten hat.