Die Pensionskasse der Credit Suisse hat zu Jahresbeginn ihre Leistungen für die Versicherten massiv reduziert, mit einem tieferen Umwandlungssatz und höherem Pensionsalter.

Nun zeigt sich, dass die PK der CS gleichzeitig ihr Risiko bei den Anlagen deutlich hochgefahren hat.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Die PK, gesteuert von Managern der Grossbank, baute den Anteil der sogenannten „Alternativen Anlagen“ von bisher 18 auf neu 26 Prozent an den gesamten Investments aus.

![]()

Damit näherte sich die CS-PK rasend schnell der maximalen Obergrenze. Diese liegt für solche Anlagen bei 30 Prozent der Gesamtinvestments.

In Franken ist der Sprung noch eindrucksvoller. Die Alternativ-Anlagen der CS-PK schossen im 2015 gegenüber dem Vorjahr von 2,8 auf über 4 Milliarden hoch.

Das entspricht einem Anstieg um mehr als 40 Prozent.

Auch die Aktieninvestments fuhr die Vorsorgekasse der Grossbank deutlich hoch. Umgekehrt sanken die Anlagen in Obligationen und der Cash-Bestand.

Innerhalb der Kategorie „Alternative Anlagen“ sticht die Untergruppe „Andere Darlehen und Forderungspapiere“ ins Auge.

Dort stieg der Bestand von unter einer halben Milliarde Franken auf über 1,1 Milliarden, mehr als eine Verdoppelung.

Zu dieser Anlagekategorie gehören gemäss der CS-Pensionskasse auch sogenannte „Senior Secured Loans“ und Cocos.

Letztere sind hochverzinste Obligationen, die bei Kapitalknappheit von grossen, riskanten Bankhäusern automatisch in Eigenkapital gewandelt werden.

Die CS gilt als eigentliche Erfinderin der Cocos für systemrelevante Banken. Ihre Investmentbanker haben im Nachgang zur „Grossen Finanzkrise“ von 2008 das Instrument als erste propagiert.

Der Schweizer Finanzmulti verkaufte dann auch mehrere Milliarden an Cocos an interessierte Investoren.

Wie der Zins von teilweise über 9 Prozent zeigt, handelt es sich dabei um hochriskante Investments. Anfang Jahr krachten deren Kurse zusammen, weil Anleger eine Zwangswandlung befürchteten.

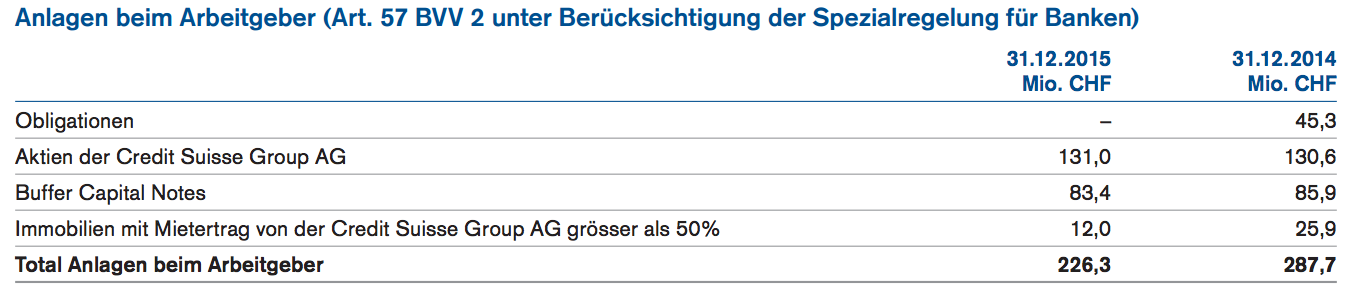

Auf die Frage, ob die eigene Pensionskasse unter der Kategorie „Andere Darlehen und Forderungspapiere“ auch CS-Cocos hält, verwies die CS auf den Jahresbericht der PK.

Tatsächlich tauchen dort Cocos-Investment der CS auf, und zwar im Wert von 83 Millionen Franken. Das waren leicht weniger als im Vorjahr.

Für Coco-Investoren ging die Rechnung bisher auf. Sie profitierten von hohen Zinsen in einer Welt mit zunehmend negativen Renditen bei Obligationen.

Doch die Lage kann sich rasend schnell ändern, wie die letzten Monate gezeigt haben. Dann können Cocos zu Schrottpapieren werden.

Neben den Cocos gehören „Senior Secured Loans“ in die Kategorie „Andere Darlehen und Forderungspapiere“, die bei der CS-Pensionskasse derart massiv in die Höhe geschossen ist.

Gemäss Definition sind das „nicht-börsennotierte, von einem Konsortium aus Banken und institutionellen Kreditgebern gewährte Darlehen, durch die Unternehmen Zugang zu Fremdkapital erhalten“.

Die Schuldner hätten oft „ein Kreditrating unterhalb der Investment-Grade-Einstufung“.

Verwandte Begriffe seien „Leveraged Loans, Syndicated Loans, Bank Loans oder Floating Rate Loans“.

Die Umschreibung erinnert an die Level-3-Positionen der globalen CS in ihrer eigenen grossen Bilanz. Diese beliefen sich per Mitte Jahr auf über 29 Milliarden Franken.

Es handelt sich dabei zum grössten Teil um Kredite, deren Wert nicht durch konkrete Beobachtungen messbar ist.

Also auch da geht es um „Senior Secured Loans“, gleich wie bei der Pensionskasse der CS.

Somit sind beide, sowohl die Vorsorgekasse der Angestellten als auch deren Arbeitgeberin, in solchen oft nur schwer verkäuflichen Anlagen investiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

IP trying to explain the logic of adapting the asset allocation of a multi-billion dollar long-term oriented pension fund is like watching a dog chase a car.

Have a look at the long-term performance and judge for yourself: https://pensionskasse.credit-suisse.com/de/ueber-uns/news/aktuelle-news/news/article/performance-per-ende-juni-2016/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You sound like a guy who would sell a 90 year old alzheimer patient a life insurance policy!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und kän Schwanz intressierts!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind die Cocos nun gut oder schlecht? Wenns die Scheichs haben ist es gut für sie und schlecht für die CS, aber für die Pensionskasse sind sie ungenügend? Es geht hier um einen Bruchteil eines riesigen Fonds. Es gibt durchaus dümmere Anlagen.

Ich würde den Fond auf langfristige Performance beurteilen, die lässt sich sehen. Ausserdem ist sie in volatilen Märkten ziemlich stabil, siehe Finanzkrise oder Januar/Februar dieses Jahr.

YTD: 0.35%

2015: 1.63%

Annualisierte Vol: 3.7%

Annualisierte Rendite: 3.9%

Nicht schlecht in diesem Umfeld, mit konservativer Strategie. Gibt etliche (hedge) funds mit viel schlimmeren Zahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurz und bündig:

26% aller Anlagen in „Alternativen“ sind für mich in einer „konservativen“ PK sehr hoch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

na ja, ich denke, die versuchen ihr Bestes zu geben und trotzdem diversifiziert und im Rahmen der Vorschriften/Reglemente investiert zu bleiben. Merke: Im heutigen Umfeld bzw. bei den heute bezahlten Preisen sind Staatsanleihen nicht mehr risikolose Ertragspapiere, sondern ertragslose (Hoch-)Risikopapiere…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Reisserisch verfasst und nicht genug recherchiert.

Cocos sind nicht generell verdammt, Schrottpapiere zu werden.

Sie müssten da genauer hinschauen, welche Cocos gehalten werden, das ist aufwendig und benötigt detailliertes Fachwissen.

Ein Segment so schlecht zu reden ist Boulevardstil und verleitet zu falschen Schlüssen. Ich kenne die Positionen nicht in der CS PK aber es gibt einige Cocos, die nach der FINMA Mitteilung diesen Frühling, nicht mehr als Eigenkapital angeschaut werden können. Diese Cocos werden mit Sicherheit auf die erste Kündigungsmöglichkeit zurückbezahlt, weil sie damit für den Herausgeber zu teuer geworden sind. Solche Cocos zu halten ist dann smart….

Auch haben andere Regelungen geändert, es muss mehr bei den Alternative gebucht werden als früher, als logische Konsequenz steigen die Alternativquoten drastisch an. Teilweise eine Funktion der Regelwerke nicht der Risikoverschiebung.

Noch etwas zum Schluss. Viele PK’s setzen die Umwandlungssätze runter, CS versucht hier offensichtlich mit bestem Wissen und Gewissen für die Destinatäre ein gutes Anlageresultat zu erreichen. Das ist der schwierigere Weg, aber eigentlich der Auftrag an einen Anlageausschuss.

Man kann mit alternativen Anlagen, die nicht immer riskanter sind als was man landläufig kennt, gute Performance erzielen.

Ich wünschte mir, viele andere PK’s würden diesen Weg auch begehen und mit kontrolliertem Risikomanagement mehr Investitionen tätigen, die aufgrund der Regeln halt leider unter der Kategorie Alternative zu buchen sind, bei denen viele nur an Schrott und Leverage denken.

Gutes Gelingen an die Manager der CS PK, ich denke, da sind Professionelle am Werk.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mich dem ‚einer der s versteht‘ nur anschliessen: die alternativen Quoten sind durch die strengere Auslegung der OAK für viele Pensionskassen per Definition gestiegen. Zu Cocos kann ich mich nicht äussern. Senior Secured Loans sind durch Sicherheiten oft besserer Qualität als vergleichbare Darlehen und Schuldpapiere. Hat höchstwahrscheinlich wenig bis nichts mit der Level 3 Positionen der CS zu tun. Umwandlungssätze müssen und werden weiter runterkommen im gegenwärtigen Minuszinsumfeld.

Reisserischer und oberflächlicher Artikel, Herr Hässig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Haufen branchenübliches inhaltsarmes warme Luft bla bla…. gipfelnd in der peinlich-naiv-lachhaften Absonderung von wegen „kontrolliertem Risikomanagement“ – genau, kennen wir ja bestens…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach so, die Regelungen haben geändert! Vielen Dank für die Ausführungen. Jetzt ist ja alles klar! … Warum interessiert ja niemand – die FINMA ist ja eeeh doof mit den „Regeländerungen“ … es würde sich doch so gut und ungeniert geschäften lassen ohne diese vielen blöden Regelungen 😉 und wer interessiert sich schon für Risiko wenn die Exceltabelle stimmt ….

@div. Versteher: Ich würde mal kurz das Lehrbuch zur Seite legen und mal über Erfahrung nachdenken (damit meine ich nicht die letzten 12 Monate) und ich kann noch ein Buch empfehlen:

Der Schwarze Schwan von Nassim Nicholas Taleb … ihr werdet sehen, plötzlich wimmelt es von „schwarzen Schwänen“ ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt zeigen sich die Folgen von Art. 53 BVV2 in der vollen Auswirkung: Die Anhebung der Alternativen Anlagen ist weniger dramatisch bzw. aktiv bewirkt als von Herrn Hässig beschrieben:

„Die Erhöhung in einigen Kategorien der alternativen Anlagen setzt sich einerseits aus den oben erwähnten Mandatsanpassungen zusammen und andererseits aus regulatorisch bedingten Reklassifizierungen aus der Anlageklasse Obligationen in die

alternativen Anlagen.“

@Hässig: Schreiben Sie lieber einen Artikel zur Reklassifizierung der Forderungen nach Art. 53 BVV2 bzw. dieses Papiertigers aus Bundesbern…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wahre Problem ist, dass die Politik und Maßnahmen der großen Magiers über unser Geld, den Zentralbanken, stets relativiert, verharmlost, aus der Schusslinie genommen und nicht hinterfragt werden.

Die Zentralbanken können (und dürfen) alles, können aber für nichts etwas. Gelddruckorgie und Negativzins sind den Zentralbanken quasi von „der Politik“ ebenso aufs Auge gedrückt wie die Neuverteilung von Risiken und Vermögen.

Es sind die Medien, die sich mit Bekenntnissen zu Wirtschaftsförderung oder Inflationsziel zufrieden geben und kaum einen Gedanken darauf verwenden, welche gigantischen Risiken im „größten geldpolitischen Experiment“ der Neuzeit stecken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde das völlig ok, ich investiere auch im privaten mit hochrisikoanlagen. Warum sollen das die PK’s nicht auch tun. No risk – No fun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau richtig. Warum sollen denn Obligationen von Unternehmen und Staaten sicherer sein als von soliden Unternehmen mit Substanz und brauchbaren Produkten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hans

und warum soll bitte eine solide Unternehmung mit Substanz und brauchbaren Produkten eine alternative Anleihe herausgeben und dafür mehr bezahlen? Wenn die Unternehmung solide ist und Substanz hat kann sie ja am Markt zu 0% Geld aufnehmen …. Könnte es sein, dass man noch kurz das Risiko anschauen sollte …. Meinen Sie etwa die CS mit solide, Substanz und brauchbaren Produkten …. ???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit wann interessiert eine Pensionskasse, ob Assets liquide sind oder nicht? Genau das Gegenteil ist der Fall, da diese Assets gerade nicht jeden schwachsinnigen Börsenkurs wiederspiegeln. Sie wären doch der Erste, der aufheult, wenn die Performance aufgrund der Marktschwankungen ins Negative dreht. Da wird das Volk durch die Journalie verrückt gemacht, anstatt Fakten auf den Tisch zu legen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als versicherte Person der Pensionskasse der Credit Suisse kann ich bestätigen, dass der neue Vorsorgeplan beim Personal schlecht ankommt. Besonders die Tatsache, dass in Zukunft für einen Teil des Vorsorgeguthabens keine Rente mehr bezahlt wird sondern nur noch das anteilige Kapital ausbezahlt wird, ist stossend. Wir sehen unsere Absicherung fürs Alter in Gefahr.

Die grossen Leistungsreduktionen auf einen Schlag sind völlig übertrieben, denn die PK muss langfristig denken. Der erhöhte Anteil von alternativen Anlagen dient v.a. der Bank, nicht dem Personal. Denn die Bank hat mit der PK einen guten Kunden, der ihr diese z.B. zweifelhaften, auf jeden Fall aber teuren Anlagen abnimmt.

Die PK der CS hat sich insgesamt einen massiven Image-Schaden eingehandelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. wie immer ein Gejammer auf hohem Niveau.

Wie wärs mal mit der Konsultation des PK-Ausweises?

Man würde feststellen, dass die CS-Mitarbeiter immer noch mehr als gut versichert sind. In der „normalen“ Wirtschaft würde man sich über solche Ausweise freuen.

Ein Tipp an die sparende Geschäftsleitung:

Beim Arbeitgeberbeitrag kann noch erheblich eingespart werden, normal wäre 1:1 und nicht 1:3, anstatt wie im kommenden September/Oktober wieder viele Mitarbeiter entlassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also mal ganz ehrlich. Das ist doch die direkte Konsequenz der Notenbankpolitik. Die Rechnung ist einfach:

Cash: -0.75%

Staatsanleihe CH 10Y: -0.5%

Unternehmensanleihen 5Y: 0%

Immobilien: 3%

Aktien: 6%

Alternative Anlagen: 6-12%

Oftmals sind Alternative Anlagen nicht risikobehafteter als einfache Unternehmensanleihen. Es ist eine Illiquiditätsprämie, welche den Zins nach oben treibt.

Pensionskassen sind wahrscheinlich die einzigen, welche über Jahre mit einer Illiquidität umgehen können. Sie Sparen fürs Alter (Anlagehorizont 25 Jahre) und da geht es nicht um die nominale Rendite, sondern um die Reale-Rendite, also um den Kaufkraft-Erhalt.

An die CS Pensionskasse: Weiter so! Und nicht vergessen: Realwerte anstelle von Nominalwerten!

An die SNB, EZB, FED, BOJ, BOE: Ihr kreiert mit euer Nullzins-Enteignungspolitik die neue Blase! Nach der nächsten Krise seid ihr die Idioten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Renditeangaben sind nur temporäre Momentaufnahmen.

Viele Anlageklassen weisen abwechselnd zweistellige positive wie negative Renditen auf.

Zudem muß die Rendite stets in Relation zur herrschenden Inflationsrate gesetzt werden.

Daß die großen Zentralbanken international wegen des temporären Effektes der stark gesunkenen Energiepreise auf die Teuerung mittelfristig erhebliche finanzielle Unwuchten jenseits aller historischen Erfahrungswerte aufgebaut haben, finde ich bedenklich.

Irgendwer wird die Verluste daraus (Kursverluste von Aktien und Anleihen, Preis- bzw. Bewertungsrückgänge bei Immobilien) zukünftig tragen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer um Gottes Willen braucht illiquide alternative Investments ? Mitarbeiter der CS passt auf Eure PK auf. Eine Bank, die ihr eigenes Geld nicht erfolgreich veranlagen kann, kann das mit PK Geld wohl auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

illiquide alternative Investments = Viele Fee’s für’s eigene InvestmentBanking == grosse Bonis für management

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob der Blackout heute ein erstes Anzeichen ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gammler sind wieder dran. Geht es schief, ist es nicht ihr Geld. Was ich in 10 Jahren Arbeit in der 2. Säule gesehen habe, ich bin heute noch geschockt was da abgeht.

Selbst der COOP hat seine vom COOP selbst entlassenen Angestellten oder die, die gekündigt haben (bis zum 42sten Lebensjahr) verarscht. Wohl so gut wie alle dieser Betroffenen wissen das bis heute nicht. Soviel zur Transparenz der 2. Säule. Die Stiftung BVG selbst musste diese Gesetzeslücke 1995 schliessen und schrieb dazu etwas von „moralisch verwerflich“.

Die heutige PK Regelung ist als Ganzes am Anschlag. Die Pensionskassen haben generell, dank der gigantischen Lobby-Arbeit in Bundes-Bern und in den Verlagen, zu viel Spielraum. Die Pensionskasse 2. Säule muss als Ganzes neu geregelt oder abgeschafft werden.

Das Naheiiegenste im ersten Fall ist das der Markt in der 2. Säule endlich spielen darf, freie PK Wahl für alle! Dann könnten die Grossunternehmen nicht mehr mit diesem Geld spielen. Wieso gibt es überhaupt Kaderverträge? Wo die Grossverdiener ja eh schon die ganz grossen Sieger sind. Wieso müssen ausgerechnet die keinen Rappen in Ihre PK bezahlen und, wer bezahlt das? Jemand bezahlt immer. Wieso geht jeder PK-Verwalter einer Mittel- oder Grossunternehmung als mehrfacher Millionär in Pension? Fragen ohne Ende, das ist die heutige Pensionskasse. Ich würde mein Geld sicherlich nicht der UBS, CS oder irgend einer Grossversicherung anvertrauen, sondern nur einer unabhängigen Stiftung. Dort hätte ich auch im obligatorischen Teil 6, 8% Umwandlungssatz und eine grössere Verzinsung. Gewinne werden auf die PK Inhaber verteilt ohne das ein gewisser Teil vorher abfliesst.

Das Naheiiegenste im zweiten Fall ist der Ausbau der 1. Säule. Die AHV ist eine einzige Erfolgsgeschichte. Wer etwas anderes behauptet oder heute den Teufel an die Wand mahlt bezüglich AHV ist ein gekaufter Lobbyist, dass ist alles gesteuert mit einem klaren Ziel. Leistungsabbau, Erhöhung des Rentenalters.

Stetes Tropfen höhlt den Stein, diese Strategie hat bisher immer funktioniert. Irgendwann glaubt man jede Unwahrheit.

Freie Marktwirtschaft in der 2. Säule wird die FDP und die SVP nie zulassen. Der Geldtopf und die Versuchung sind einfach zu gross.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was hat ihr Kommentar mit der PK der CS zu tun?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und zweitens müssten bei Deinem Umwandlungssatz dann alle mit 70 ihren Löffel abgeben??? Dieser Kommentar strotzt nur so von – allerdings unbelegten – Anfeindungen und Unwahrheiten. Was ein Umlagesystem schlussendlich anrichtet, zeigen die Minirenten in Deutschland eindrücklich auf. Unser duales System (oder von mir aus Trial) ist immer noch am besten funktionierende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, die da oben. Wohl SP-Mitglied?

So und soviele Jahre PK-Mitarbeiter und nur Frust und Allgemeinplätze. Fast wie im Blick: „die da oben“ etc.

Ok, die freie Wahl der PK könnte man noch akzeptieren …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig was sie hier beschreiben. Die 2. Säule war und ist teilweise ein Selbstbedienungsladen. Unglaublich wie Swiss Life und die restlichen Voll-Versicherungen doppelt und dreifach abzocken. Vergessen sie die Legal Quote, von 100 bezahlten Franken kommen nach Verwaltungs- und Risikokosten, welche buchhalterisch kreativ wieder in Verwaltungskosten umgewandelt werden, noch 70 auf dem Altersguthaben des versicherten an.

Der Arbeitgeber muss darauf achten, dass er sich einer Sammelstiftung anschliesst, welcher die Verwaltung auch selber gehört. Damit bleibt der Gewinn der Verwaltung auch bei den Versicherten, den diesen gehört die Stiftung. Wenn externe Verwalter im Spiel sind, ist besondere Vorsicht geboten. Diese höhlen die Vermögen aus wie ein Emmentaler-Käse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario, zum COOP, dort existiert ein Schreiben der zuständigen BVG Stelle. Hat die COOP PK schon vor Jahren erhalten und der COOP Verwaltungsrat weiss darüber auch Bescheid.

Zu den Unwahrheiten; div Veröffentlichungen von unabhängiger Seite kommen alle zum selben Schluss. Die Lebensversicherer dürfen weiterhin 10% der Bruttoeinnahmen als Gewinn kassieren. Abstimmung in der letzten Herbstsession im Ständerat. Wer genau wie abgestimmt hat, wird bis heute verheimlicht. Wieso diese unübliche Geheimniskrämerei? Gewinn aus der 2. Säule für die Lebensversicherungen 2014: 686 Millionen CHF. In den letzten 10 Jahren haben die Lebensversicherungen mit dem Sozialversicherungsgeschäft gemäss FINMA 5 Milliarden CHF verdient. Zugleich verfügt die 2. Säule über hohe Reserven. 2014 erhöhten sie die technischen Rückstellungen um 1, 65 Milliarden CHF. Dazu flossen noch 800 Millionen in den Überschussfond. Die 8 in der beruflichen Vorsorge tätigen Versicherer erzielten mit dem Guthaben der Versicherten und Rentner gemäss FINMA 2014 eine Rendite von 8, 6%. Saldo, 14. Oktober 2015. Der ganze Bericht wäre nicht nur für Sie sehr interessant.

Wieso im Ständerat über Bruttoeinnahmen abgestimmt wurde und nicht über Nettoeinnahmen erschliesst sich mir auch nicht und dem einten oder anderen linken Politiker, hallo „Sicht von unten …“ auch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario, noch zur 1. Säule (habe ich übersehen). Das Umlageverfahren hat mit den Minirenten in Deutschland nichts zu tun.

Die Agenda 2010 von Schröder und seiner SPD hat aus Deutschland ein Billiglohnland gemacht in dem man die unteren 80% in die Armut schickte. Das ist der Grund der Minirenten. Working poor, 1.00 Euro Jober, Hartz 4 Empfänger (alleine dort weit über 6 Millionen Menschen) und Leiharbeiter. Das sind die Chinesen von Europa, Deutschland der Exportweltmeister. Sogar die Amerikaner lassen in den Zeitungen seit wenigen Jahren schreiben das in Deutschland die Löhne rauf müssen, sonst geht die EU (Griechenland, Spanien, Italien) flöten. Die mögliche kommende Altersarmut auf breiter Front hat man in Deutschland schon längst erkannt. Das Umlageverfahren hat rein gar nichts mit dem zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„CS als eigentliche Erfinderin der Cocos“, lese ich da. Ist das ein strukturiertes Produkt aus Afrika ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstens ist die gegenwärtige Politik fast aller Pensionskassen und dies betrifft auch diejenigen der großen Player vom Finanzplatz, ihren Rentnern nur das gesetzliche Minimum zu zubilligen und dies ist herzlich wenig. Fragt direkt euren gewählten Nationalrat, warum dies so sein muss!

Zweitens ist die Unabhängigkeit der Anlage-Entscheidungen völlig vom guten Willen des Arbeitgebers abhängig. Wenn die CS findet, für ihre Pensionskasse seien die von der ihr kreierten 3Level Papiere eine in Zukunft sehr ertragreiche Angelegenheit, kann sie dies ohne Federlesens an ihre eigene CS Pensionskasse verkaufen.

Somit hat sie weniger 3Level Papiere in ihrem eigenem Portefeuille, aber in Großzügigkeit ein in Zukunft bei Fälligkeit wertvolle Sache an ihren lieben Angestellten abgegeben. Wenn nicht, ist dies eine Sache des Marktes. Woher kommt wohl der Gewinn von 1 Milliarde von den 3Level Papieren?

Warum sind die an die CS vermieteten Mietobjekte der CS Pensionskasse zurückgegangen? Vielleicht liegt die Erklärung darin, dass die CS Pensionskasse durch Verkauf Kapitalgewinne realisiert hat und diese Objekte bei den CS Immobilienfonds landeten, die mit ihrem Neuerwerb weniger Mietzins von der CS verlangen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das heisst die PK hat die Level 3 Papiere des CS Bestand’s gekauft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte die Verwaltung der Gelder der 2. Säule dem SVP-Zentralkomitee übertragen (Frau Iveta Estermanova, Herr T. Brunner, Herr Erich Hess, Frau Pieren). Nur so ist garantiert, dass die Interessen des Volkes vertetten wirt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Diskussion ist doch ziemlich lächerlich. Das wirkliche Thema (oder der Skandal) ist doch die regulatorisch erzwungene Minimalquote an Staatsanleihen (mit Negativzinsen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thats it! Pensionskassen und Märkte versagen aufgrund ständig zunehmender Staatseingriffe – wir geisseln aber nicht den Staat, schuldig sind die PKs und Unternehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lagert die CS ihren eigenen Giftmüll oder toxischen illiquiden Anlagen in der PK Ihrer Mitarbeiter ab??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Amis war die schweizer Pensionskasse schon immer ein Dorm im Auge. Jetzt wird umgesetzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS Verantwortlichen sind nicht zu beneiden. Diese können nichts für den Konstrukt 2. Säule, welches mehrere Geburtsfehler hat. Die Unwissenheit über die 2. Säule ist leider sehr verbreitet. Die wird umso deutlicher, wenn „unprofessionelle Halsschreier“ das CH duale System als besser darstellen gegenüber andere Modellen – ohne die AHV zu erklären, und auf die ausländischen Rentensystem einzugehen. Das ist leider inzwischen zu einer Krankheit in unserem Land geworden. Als Zeitzeuge, (Bundesrat Tschudin, Professor Hans Würgler und Dr. Hermann Engler), kann ich belegen das dieses absurde Experiment (2. Säule) das individuelle Sparen auf die Volkswirtschaft überträgt! Das ist Fatal. Die Investitionsquote in der CH hat sich seit Einführung des BVG halbiert. Wachstum hat in der Realwirtschaft grenzen, es sei denn, man möchte die Umwelt zerstören, um es dann buchhalterisch richtig einzuordnen!

Man hat ein Sparmonster im Gang gesetzt, welches weit über die Bedürfnisse hinausschiesst! Eine ganze Expertenkaste aus Versicherungs- und Anlageprofis schlägt aus ihrem Wissensvorsprung Profit und will mitverdienen. Die Zeche bezahlen die Versicherten: das abgezwackte Geld fehlt bei der Auszahlung der Renten – vor allem wenn die zweite Säule von einer Versicherung geführt wird.

Die Kapitalanlagen, die von den Kundengeldern (Arbeitnehmer und Arbeitgeber) nach Abzug von Verwaltungskosten und Provisionen gebildet werden, fliessen grösstenteils in festverzinslichen Papieren wie Unternehmensanleihen und Staatsanleihen, da nur ein kleiner Teil in Aktien, Grundstücke und andere Sachwerte investiert wird. Die versprochenen Rentenleistungen (Altersguthaben + Verzinsung x Umwandlungssatz) werden folglich nur dann möglich sein, wenn man dazu auch die fliessenden Beiträge heranzieht, – ein Prinzip, bei dem man in der Regel von einem Schneeballsystem spricht.

Der Vergleich mit einem Schneeballsystem mag plakativ sein, doch es ist keine polemische Diffamierung, es ist eine zutreffende Beschreibung der Realität. Dieses wird deutlicher, wenn man die Gesamtheit der an den Finanzmärkten gehandelten Finanzprodukte betrachtet, – in welchen die Branche einen grossen Teil des Vermögens der Kunden anlegt!. Finanzprodukte sind Geldäquivalente mit denen Geld gehortet wird. Sie sind nicht mit realen Werten gleich zu setzen. Dieser Umstand führt dazu, dass die rechnerischen Werte für die Kapitalisierung von Unternehmen nur noch bedingt etwas mit dem realen Geschehen zu tun haben.

Dass damit zum Teil rückwirkend in gesetzlich garantierte Leistungen eingegriffen werden kann, ist ein Beweis dafür, dass keine Rechtssicherheit mehr besteht. Die Altersreform 2020 ist Beweis das die Verantwortlichen Politiker und Lobbysten den Zusammenbruch des Systems erwarten. In Deutschland ist es mit grossem publizistischem Aufwand betriebenes Bemühen gelungen, dass Vertrauen der Bevölkerung in die Umlagefinanzierung zu zerstören. In der Zwischenzeit sprechen Politiker in D offen über die Rurüp und Riester Rente von „Beschiss“!.

Wieso ist die Umlagefinanzierte-Rente in Deutschland so tief? Achtung eine Entwicklung die uns in der Schweiz bevortsteht!!!

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, wieder mal ein Kommentar, welcher erstens nur so von Fehlern strotzt (Altersguthaben + Verzinsung x Umwandlungssatz sollte man, wenn schon, mathematisch richtig darstellen) und mir zweitens (das mit den tiefen deutschen Rentensätzen hast Du mir in einem anderen Kommentar postwendend wieder an den Kopf geworfen) nur ein mitleidiges Lächeln entlockt! Darüber hinaus die 2. Säule mit einem Schneeballsystem zu vergleichen, benötigt schon einiges an Phantasie (bravo); logischerweise – weil seinerzeit schlicht und einfach nicht bedacht – braucht es eine revisionstechnische Anpassung an eine neue Zinslandschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario,

Sie bringen es fertig, in Ihren Kommentaren kein einziges fachliches Argument vorzubringen. Was wollen Sie eigentlich mit Ihrem dümmlichen Einwurf ausdrücken? Nichts aber auch gar nichts haben Sie bewiesen oder widerlegt. Wenn Sie mir eine stichhaltige Gegendarstellung liefern, bin ich bereit meine Position zu revidieren. Und versuchen Sie bitte nicht wieder, mit einer Tirade gegen mich fachliche Argumente zu umgehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi ehemaliger PK-Mitarbeiter,

Sie schreiben:

„@Supermario, noch zur 1. Säule (habe ich übersehen). Das Umlageverfahren hat mit den Minirenten in Deutschland nichts zu tun.“

Das ist KORREKT!

Aus parlamentarischen Protokollen der deutschen Bundesregierung und des Bundestages geht hervor, dass ab 1992 die Rentenanpassung nur auf die Entwicklung der Nettolöhne bezogen wurde. 1998 beschloss die rot-grüne Bundesregierung, die Nettolohnanpassung für die Jahre 2000 und 2001 auszusetzen und die Renten nur noch entsprechend der allgemeinen Preissteigerungsrate zu erhöhen. 2001 beschloss der Bundestag den Aufbau einer Kapital gedeckten, freiwilligen privaten Zusatzrente für Arbeitnehmer, die vom Staat gefördert wird (Riester). 2005 wurde für die Zielgruppe der Selbstständigen mit einer relativ hohen Steuerbelastung eine weitere staatlich subventionierte, Kapital gedeckte Zusatzrente eingeführt (Rürup). Im März 2007 setzte der Bundestag mit den Stimmen der grossen Koalition die Heraufsetzung der Altersgrenzen bei der Rente von 65 auf 67 Jahre fest. Politiker von CDU und SPD schliessen nicht aus, dass eine weitere Anhebung des Renteneintrittsalters auf 70 Jahre erfolgen wird.

Was lernen wir daraus? Nachdenken – Nicht nur Meinen!

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Arbeitgeber (KMU) und AHV Rentner, Vielen Dank für die, wie immer von Ihnen, sehr interessanten Beiträge. Finde ich immer mehr als nur lesenswert. Bin auch sehr gespannt, was auf uns zukünftig noch zukommen wird. In Europa und in der Schweiz.

Was ich beim COOP besonders schlimm finde ist, dass die immer voll auf sozial machen, dabei musste sie faktisch der Gesetzgeber dazu zwingen, den PK Versicherten jeweils das volle PK Guthaben mitzugeben. PK Geld gehört den Versicherten, nicht dem Arbeitgeber. Der COOP hat sich nie dafür entschuldigt, geschweige den den betroffenen Leuten, ihre ehemaligen Angestellten(!), das Geld nachzuschicken. Selbst den Angestellten, die der COOP selber in die Arbeitslosigkeit entlassen hat. Der COOP ist von sich aus nie auf die Idee gekommen, mit diesem moralisch verwerflichen Vorgang, von dem z. B. die Migros nie gebrauch machte, von sich aus aufzuhören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi @ehemaliger PK-Arbeiter,

ich bedanke mich für Ihren sachlichen *frei von Polemik“ vorgetragenen Argumente. Die traurige Realität ist das der politische Wille fehlt, um diese Fehlgeburt auch als solche anzuerkennen, und entsprechend zu korrigieren! Die Zinsen (Zinseszins) haben auch ein Effekt in diesem Zusammenhang, denn die exponentiellen Steigerung, wo keine realwirtschaftliche Steigerung mithalten kann, müsste mit einer geeigneten Besteuerung auf Kapitalerträge und Geldvermögen entgegengewirkt werden, aber auch da handelt es sich, um eine politische Frage.

Justiz? Der gnädige Mantel des Schweigens drüber auszubreiten ist dabei Pflicht!.

Ich hoffe, dass die Jungen Menschen endlich aufwachen und dabei zu der Erkenntnis gelangen, dass Lobbyverbände die eigenen Positionen mit wissenschaftlichen Erkenntnissen begründen, dabei sich gezielt von willfähriger Wissenschaftler bedienen, um mit medialer Macht Eigeninteressen unter dem Deckmantel wissenschaftlicher Expertise durchsetzen. Den der von der Branche inszenierte Krisenszenario beruht auf falschen Prämissen. Die Verwaltung dieser Pensionskassengeldern garantiert schliesslich Honorare in Miliardenhöhe und der Einfluss auf die bezahlten Politiker ist enorm. Das sich das Finanzsystem, auf welcher sich die Kapitaldeckende Rente grössteils stützt, in seiner Endphase eingetreten ist, lässt sich lückenlos belegen und mathematisch untermauern, dass ist nämlich auch ein Hauptgrund für diese scharfe Einschnitte in einem Konstrukt, welches als Basis angespartes Vermögen in einem Rückzahlungsversprechen vorsieht.

Nächste Stufe: Eingriff in die laufenden Renten der 2. Säule!. Die geldgesteuerten Medien bereiten die Bevölkerung schon darauf vor.

Chronologie:

1985 BVG wird obligatorisch!

1990 platz Immo-Blase! PK stürzen sich auf Aktien!

2000 platzt Aktienblase!

2007-8 verkappte Währungsreform (Symptome: Eurokrise, Lehmann Brothers, Aushebelung von Verfassungen und Gesetze, Bilanzrichtlinien nach eigenen Bedürfnissen geändert, finanzielle Repression durch Steuern und Negativzinsen – demnächst Abschaffung von Bargeld, Mindestkurs CHF-Euro usw. usf.)

Arme Pensionskassen? Irrtum! Die Finanzindustrie verwaltet heute mehr als 2000 Mrd. CHF Anlagen. Die 600 Mrd. CHF PK-Gelder nicht einkalkuliert. Wenn man bedenkt das dies eine tägliche Schwankung von ca. 15 – 20 Mrd. auslöst, und dies um ein Mehrfaches ist, welches mit Gütern und Dienstleistungen in derselben Zeit umgesetzt wird….dann ist es auch logisch das als erstes die Wahrheit stirbt, wenn man in den Medien über diese Konstrukte hört oder liest. Es werden dabei keine Mehrwerte geschaffen, sondern lediglich Vermögen umwerteilt, welches in den letzten 20 Jahren die Enstehung von 2000 Stiftungen in unserem Land ausgelöst hat.

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber (KMU) und AHV Rentner

Ja, warum wohl steigt das Rentenalter? Irgendwie müssen die ansteigenden Auszahlungsjahre wohl finanziert werden! Ansonsten sänken die Renten eben weiter; wie ich das bereits angeführt habe! Ich brauche übrigens echt nicht 500 Zeilen um auf den Kern der Sache zu kommen; zerreden lässt sich nämlich jedes Problem bis zum geht nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Grüezi Supermario,

Sie haben überhaupt nichts erklärt, sondern inhaltlosen Behauptungen in den Raum gestellt, bzw. nachgeplappert, die von Fakten widerlegt sind. Erklären Sie mal den Leserinnen und Lesern, weshalb das Rentenalter steigt? Ich kann belegen wie Altenquotienten von Institutionen, wie(SECO, BSV, BFS, OECD) generiert werden, um Menschen zu manipulieren! Nur zu….bin gespannt…

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Arbeitgeber (KMU) und AHV Rentner, Sie wissen wirklich enorm viel und ich bin sehr gespannt. Können Sie mir bitte darlegen wie die SECO, von der ich mehr als nur sehr enttäuscht bin, und Co. die Altenquotienten generieren?

Letzthin wollte mir jemand erklären, wie es die Deutsche Bank buchhalterisch schafft, doch nicht bankrott zu sein. Das es dazu aber trotzdem noch einwenig politischen Goodwill braucht …. Leider war die Zeit und die Umgebung nicht die Günstigste. Das Konstrukt mit dem er begann war sehr interessant, einwenig kompliziert für mich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ehemaliger PK-Arbeiter,

das ist sehr einfach. Von der Branche und angeschlossenen Lobbyorganisationen werden Altenquotienten generiert, um die Dramatik der demografischen Entwicklung wissenschaftlich zu untermauern. Mit dem Altenquotienten wird i.d.R. die Anzahl der Menschen, die älter als 65 sind, ins Verhältnis gesetzt zu den Menschen im Arbeitsalter von 20 bis 65 Jahren. Damit wird suggeriert, indem man prognostiziert, dass immer mehr Rentner auf Erwerbstätige zukommen. KURIOSERWEISE, gibt es keine einheitliche Handhabung des Altenquotienten (SECO, BSV, BFS, OECD) da in einigen Studien unterschiedliche Altersquotienten gewählt werden als in Andere. Es werden z.B. verschiedene Altersabgrenzungen gewählt, 15/65 – 20/67 und ähnliche. Es wird für diese dann ein Verhähltnis prognostiziert, dass es heute etwa drei zu eins auf 1,5 zu eins im Jahr 2030 sinken wird. Es ist somit klar, dass es nicht um wissenschaftliche Genauigkeit geht, sondern um Konstruktion gewünschter Ergebnisse. Dennoch wird die prognostizierte demografische Veränderung politisch gezielt eingesetzt, um Rentenkürzungen und Beitragserhöhungen zu erwirken. Das demografische Problem ist nichts anderes als ein politisches Phantom, mit dem von der eigentlichen Problematik abgelenkt wird. Seit Jahrzehnten wird mit politischer Rückendeckung aus den demografischen Veränderungen ein Sachzwang konstruirt, der als einzige vernüftige Lösung die Umstellung auf eine Kapital gedckte Rente zulässt. Habe versucht ein halbes Dutzend Studien hochzuladen, leider klappt es nicht.

Haben Sie sich je gefragt, weshalb man niemals die Basisfrage stellt? Nämlich die Anbindung der Renten und ihrer Finanzierung an die steigende Produktivität der CH-Wirtschaft! Übrigens: keine auschliessliche Schweizer Kaprize! Würde man das tun, müssten alle Einkommensbezieher unabhängig von der Art ihrer Einkommen Beiträge zur Finanzierung der Renten leisten. Kapitaleinkommen wie Dividendenzahlungen und Unternehmensgewinne müssten ebenso herangezogen werden. Folgen Sie die Steuergesetzte der letzten Jahrzehnten….da werden Sie feststellen, dass man die Rente ausschliesslich auf den Faktor Arbeit belassen hat. Es geht hierbei nicht um Feindbilder, sondern um Fehler im system die man schnell korrigieren muss. AHV PLUS Initiative geht in die richtige Richtung.

Herzliche Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Arbeitgeber (KMU) und AHV Rentner, Super, vielen Dank für die Darlegung! Sehr interessant für mich. Ich habe mir bezüglich AHV die Kardinalsfrage nie gestellt. Ich hatte mit der AHV bisher wenig zu tun. War in der beruflichen Vorsorge immer wieder mal verwundert (…) und ich war nicht der Einzige. Folge dem Geld führt immer ans Ziel. Ist das Einzige, was nicht schöngeredet oder vertuscht werden kann. Die AHV Plus werde ich in jedem Fall annehmen, ist auch für mich die richtige Richtung. Kommt noch dazu, dass die Kombination FDP (-Bundesrat, im aktuellen Fall Herr Schneider-Ammann) und Seco für mich bezüglich Arbeitslosigkeit, Lohndumping, Rentenaltererhöhung, etc. eher eine unglückliche Verbindung ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi @ehemaliger PK-Mitarbeiter,

Die AHV schreibt auch über 65 Jahre nach der Gründung noch schwarze Zahlen. Trotz der realen demografischen Alterung. Bei der AHV wurden die Lohnprozente seit 1975, als die Renten das

letzte Mal substanziell erhöht wurden, nie angehoben. Die Erwerbstätigen müssen auch nicht einen viel grösseren Teil ihres Einkommens für die AHV aufwenden. Der Anteil der AHV-Ausgaben am volkswirtschaftlichen Bruttoinlandprodukt, blieb nämlich seit damals praktisch gleich, obwohl 1999 ein zusätzliches

Mehrwertsteuerprozent dazukam. Die Rechnung geht auf, weil die Erwerbstätigen heute in der gleichen Zeit mehr produzieren und deshalb auch mehr verdienen. Entsprechend steigen bei der AHV trotz unveränderten Sätzen die Einnahmen. So lassen sich letztlich mehr Renten finanzieren. Dank höherer Einkommen federt die AHV seit über 65 Jahren die Kosten der älter werdenden Gesellschaft automatisch ab.

Ganz im Gegensatz zur zweiten Säulen, wo der durchschnittliche Beitragssatz (auf dem versicherten Lohn) nach knapp 30 Jahren mittlerweile bei mehr als 18 Prozent angeschwollen ist!!!

Herzliche Grüsse