Die Leonteq von Jan Schoch und Pierin Vincenz musste gestern zusehen, wie ihre Aktien weiter den Bach runter gingen. Minus 8 Prozent; und kein Ende in Sicht.

Der Grund ist das Geheimnis der Leonteq, das gestern zum Vorschein kam. Die Struki-Firma, die noch vor kurzem mit The Sky is the Limit hausierte, kann nicht endlos Geschäfte mit ihren Partnern machen.

[simple-google-ads-ad-tag id=“ip_content_banner“]

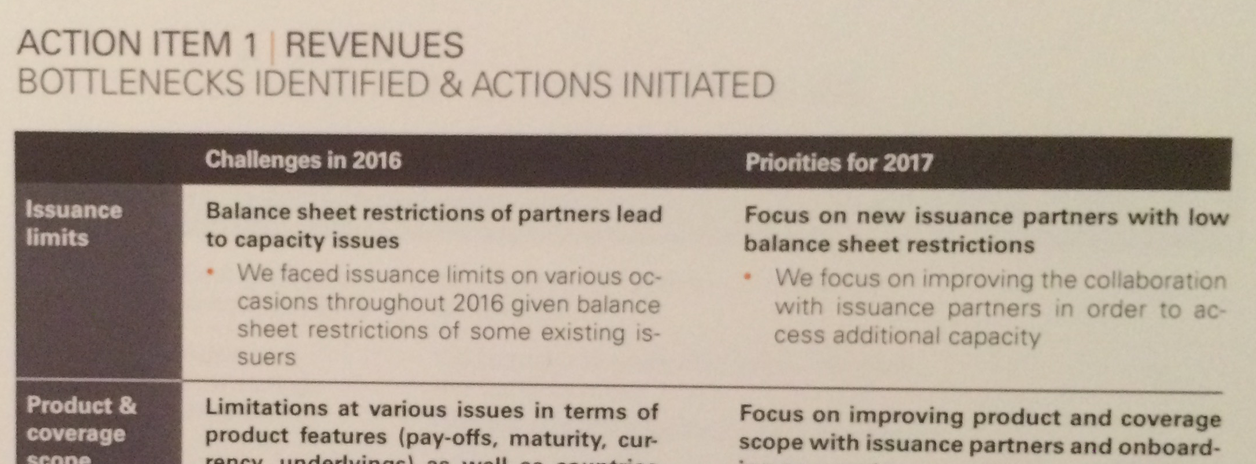

„Balance sheet restrictions of partners lead to capacity issues“, nannten Schoch und seine Vasallen das gestern an der Jahrespressekonferenz, an der sie rote Zahlen und ein schwaches 2017 verkünden mussten.

Was kryptisch klingt, ist in der Realität einfach. Die Partnerbanken, die mit Leonteq stets neue strukturierte Produkte für ihre Kunden schaffen sollten, müssen regulatorische Auflagen erfüllen.

So schreibt das „Leverage Ratio“, also das Verhältnis von Schulden zu Anlagen, auch bei Partnerbanken maximale Grenzen in Relation zu ihrer Bilanzgrösse vor. Das definiert auch für die Emmissionsvolumen eine obere Grenze.

Die Partner müssen so handeln. Das Struki-Geschäft wird sonst für sie zu gross. Die Aufsicht verlangt mehr und mehr Kapital. Das macht das Business teuer.

Kleine und mittlere Banken, die mit Leonteq bisher Struki-Geschäfte à gogo betrieben, haben aufgrund dieser durch die Aufsicht 2016 eingeführten Leverage Ratios Grenzen erreicht.

Das Struki-Geschäft von Leonteq ist für sie zu gross geworden.

Jan Schoch, Gründer, Chef und Grossktionär der Leonteq, sagte gestern vor den Medien und Analysten explizit: Deshalb haben wir von Notenstein zu Raiffeisen gewechselt.

Das Beispiel macht deutlich, worum es geht. Die Notenstein war seit 2013 Partnerin der Leonteq. Sie verkaufte Struki-Produkte im eigenen Namen, aber dahinter stand die Leonteq.

Weil die Notenstein immer mehr Produkte emittierte, wuchs das Struki-Geschäft in der Bilanz der Privatbank immer weiter an.

Bis es nicht mehr ging. Dann erfolgte der Wechsel von der Notenstein, eine Tochter der Raiffeisen, zum St. Galler Mutterhaus.

Dieses ist x-fach grösser als die Tochterbank. Nun hat es wieder Raum für Leonteq-Produkte, welche die Raiffeisen mit ihrer riesigen Bilanz und den grossen Reserven auf ihr Buch nehmen kann.

Für den Moment. Wenn dann die Leonteq mit Raiffeisen-Kunden immer weiter wächst, kommt auch dort der Punkt, an dem die Struki-Bude und ihr Geschäft an die obere Grenze stossen.

Kurz gesagt, ist die wunderschöne Wachstums-Story von Jan Schoch entzaubert. Sie steht als Märchen da, als Gute-Nacht-Geschichte, die niemand mehr glauben kann.

Und dann der Crash an der Börse von 230 auf noch gut 30 Franken. Ein Absturz von weit über 2 Milliarden Unternehmens-Wert auf noch ein paar Hundert Millionen.

Die Kunden reagieren nervös. Im Markt spricht sich das rasch herum.

Bei der grossen Konkurrentin Vontobel, die in ihrem Geschäftsbereich Investment Banking gleich aufgestellt ist wie die Leonteq, klingelt die Kasse.

Kunden würden in Scharen zu ihnen kommen, heisst es aus Vontobel-Kreisen. Aus Angst vor einer Ausweitung der Krise bei Leonteq.

Grosse Investoren wie Family Offices oder Assetmanager, die viel Geld von Pensionskassen verwalten, entscheiden sich gegen Leonteq.

„Wenn uns die Bank fragt, welche Gegenpartei wir möchten, ZKB, Leonteq oder eine andere, dann ist ja klar, was wir sagen“, meinte gestern Abend ein grosser Geldmanager.

Käme es zu einem Aderlass von Kunden, dann könnte dies gefährlich werden. Die Leonteq ist im Sinkflug. Wenn sie diesen nicht stoppt, dann steht ihre Zukunft auf dem Spiel.

Die Leonteq betont, ihr würden keine Kunden davonlaufen. Nur die Margen seien das Problem, die würden sinken.

Die Verantwortlichen scheinen die Notlage noch nicht erkannt zu haben. Präsident Pierin Vincenz verhält sich mit seinem eigenen Honoror und dem von seinen Kollegen im Verwaltungsrat, als ob nichts geschehen wäre.

Und Jan Schoch hat eine Geschäftsleitung aus Ja-Sagern um sich geschart. Die kritischen Geister hat er alle verjagt, oder sie haben von sich aus das Handtuch geworfen.

Die Kosten will man jetzt rasch kappen. Das fällt Leonteq nicht einfach.

Ein Franzose, der Anfang 2015 in die Geschäftsleitung berufen worden war, hatte 2015 über 2 Millionen erhalten – es war das höchste Salär.

Im November 2016 war der Mann schon wieder aus der obersten Führung entsorgt worden. Mit welchen Kosten, lässt sich von aussen nicht sagen.

Sie dürften aber hoch sein.

Ein Fass ohne Boden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Je nach Interpretation koennte man sagen die ‚existing issuers‘ sind einfach an der Limite was deren Balance Sheet angeht, allgemein. Dass diese ‚limits‘ speziell nur fuer Leonteq erreicht wurden ist reine Spekulation wuerde ich meinen. Privat habe ich auch lieber kein Leonteq Gegenparteirisiko.

Uebrigens, wer hat bei diesem Short en Batze verdient?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man schaue sich die Investement Typen auf der Web Seite dieser Firma an, alle mit Dreiwetter Taft Gel in den Haaren, ohne grossen Arbeitsaufwand die grosse Kohle verdienen. Das sind die Spiegelbilder unserer heutigen Struki-Investment Banker, keiner dieser Leute hat jemals einen Kunden geholt und während Jahren betreut. Auf dem Bankenplatz Schweiz tummeln sich zwischen 3000 und 5000 solcher Banker mit einem Einkommen inkl. PK von 300 000 und mehr herum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau Max Du wirst es wissen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

mäxli, bewirb dich doch mal für ein internship. dann kriegst du einen haufen kohle fürs nix machen.

oder kapitulierst nach zwei tagen. pfeiffe

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich würde viel mehr interessieren was am Mittwoch mit der Aktie passiert ist. Bzw wieso.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da können wir Schoch, Vinzenz und auch den Avaloq-Fernandez alle ins gleiche Fass werfen.

Mehr Schein als Sein.

Alle brauchen Ja-Sager um sich – mit Widerstand können sie nicht umgehen – den entsorgen sie.

Und alle mischen untereinander mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat jemand Think Tool (ehemaliges Börsenkürzel TTO) gesagt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da scheint einer an seinen Arbeitgeber zu glauben…

10. FEBRUAR: Leonteq, Kauf Non-Executive, 140’000 4’340’000***

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War Lukas Rufflin, Gründungspartner!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Strukturierte Produkte sind ein Nullsummenspiel welche der Wirtschaft nur schaden.

Es ist höchste Zeit, dass dieser bullshit implodiert…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus Insiderkreisen ist zu vernehmen, dass Kunden massenweise von Vontobel zu Raiffeisen strukturierte Produkte laufen, da das Rating von Raiffeisen höher sei!

http://www.raiffeisen.ch/structuredproducts

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann Ihnen bestätigen, dass wir mit den Dienstleistungen von Raiffeisen im Bereich Strukturierter Produkte sehr zufrieden sind. Herr Schoch wie auch Herr Zürcher erledigen unsere Produktwünsche zur vollen Zufriedenheit. Egal ob ab Stange oder individuell für uns erstellte Produkte erhalten wir sehr speditiv. Vielen Dank für den tollen Service, wir sind froh einen solchen Partner für Strukturierte Produkte zu haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine traurige Bilanz, kann man da nur sagen – oder zugespitzter: Sheng-pfui.

Anneliese

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben mit den Services von Leonteq sehr gute Erfahrungen gemacht. Der Service ist massiv flexibler als bei Vontobel. Raiffeisen Produkte würden wir gerne machen, trauen uns jedoch noch nicht, da wir Angst haben, unsere Kunden könnten die Bank wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hab ich aber schon ganz anderes gehört. Das Wertschriften-Backoffice sei eine Katastrophe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Geissen P. –> dann testen Sie es mal, der Service ist HAMMER!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Struki das absolute Lieblingswort vom Luki. Der kommt halt cheibe drus. Manchmal habe ich das Gefühl er schreibt nur über Leonteq damit er dieses Wort benutzen kann…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist mir und anderen unbegreiflich, dass die Finma dem Vincenz nicht schon längst die Rennlizenz entzogen hat. Insiderwissen-Missbrauch, Machtgeilheit und Abzockermentalität mischen sich hier seit Jahren, angefangen von Raiffeisen bis heute 10. Februar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Veraison ist ausgestiegen. Die Kunden meiden (vernünftigerweise) das Produkt. McKinsey hat auch schon ihre „Therapie“ geleistet, die wie üblich einen kranken Patienten an die Schwelle des Hades teleportiert teleportiert hat. Es geht dem Ende zu.

Ich hab 80 Prozent meines Einsatzes in dieses verdammte Luftschloss verloren!!!

Und der VRP kassiert weiterhin für seine miserable Leistung ein unglaubliches Honorar!

Wo bleiben die Verantwortlichkeitsklagen gegen Vincenz, Schoch und McKinsey? Die dürfen nicht ungeschoren davon kommen!

Von Raiffeisen verlange ich, dass sie die Schuldigen energisch zur Rechenschaft zieht! Sonst bin ich dort als Kunde Geschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tut mir sehr leid für Ihren Verlust. Aber Raiffeisen wird kaum was machen. Gisel schafft es ja nicht einmal, an den VR Sitzungen teilzunehmen. Ein schlagendes Beispiel für das Peterprinzip.

Und zu der genannten Beratungsfirma: seit diese mit ihrer Strategie am Ruin der Swissair beteiligt war steige ich als Aktionär konsequent immer aus, wenn die irgendwo prominent eine Strategie erstellen oder der neue CEO mal dort gearbeitet hat. Habe damit übrigens schon viele Verluste vermieden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja SUUUUUUUUUPER: Diese Strategie ist genial

Immer wenn die Top-Shoots von McK und den anderen PPT-Companies mit den bunten amerikanischen Pitches auftauchen: Sofort aussteigen – Gewinne wenn irgend möglich realisieren – … und sich dann freuen, wenn mann/frau nach 12 Monaten nicht mit den Bach runter geht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kritische Berichterstattung ist ja gut und recht, aber irgendwann sollte dann einmal genug sein. Oder betätigt sich Hässig einfach als Handlanger von Vontobel, die an einer herbeigeschriebenen «Ausweitung der Krise» bei Leonteq interessiert sein dürfte, um einen lästigen Konkurrenten loszuwerden? Denn die Behauptung Vontobel sei im Investment Banking gleich aufgestellt wie Leonteq ist schlicht und einfach Blödsinn. Leonteq ist Vontobel technisch meilenweit überlegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas Haessig ist noch freundlich und zurückhaltend. Er fällt nur auf, weil der Rest der Journaille etwa so kritisch und unabhängig ist wie die Prawda.

Und zu Leonteq. Würden Sie denn die Lage von Leonteq als gut bezeichnen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selbstverständlich wurden bei Leonteq im vergangenen Jahr grosse Fehler gemacht. Dies ist unbestritten und kann resp. soll auch kritisiert werden. Wichtig ist jetzt, die Ärmel hochzukrempeln und die Probleme anzupacken. Dass journalistische Kritik an Leonteq auch auf einem anderen Level als dem „Blick“-Level von Hässig geführt werden kann, hat man bei Artikeln der letzten Tage in der NZZ, der FuW oder auch anderen Online-Plattformen gesehen. Meine Message an Hässig: Nicht nur Probleme zusammenschreiben und Gerüchte verbreiten, sondern auch clevere Vorschläge bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Leonteq Pressestelle ist mittlerweile dermassen verzweifelt, dass sie nichts Besseres findet, als um Vorschläge zu bitten. Lesen Sie einfach die Beiträge, sie stammen zum Teil aus bestinformierten Kreisen.

Und nein, was Herr Hässig hier macht ist im Gegenteil fundierter Journalismus und wie ein anderer Leser meinte, sollte ihm die Firma (und die Finma) dafür dankbar sein! Seine Rolle als Journalist ist doch nicht firmenspezifische strategische Lösungen sondern ja Fakten aufzudecken und ans Licht zu bringen und womöglich eine Diskussion zu entfachen! Möge dann jemand zuhören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fundierter Journalismus und Fakten? Wenn ich den Artikel von Hässig analysiere, dann hält sich der „News“-Anteil doch sehr in Grenzen und mit den „Fakten“ scheint man es auch nicht so genau zu nehmen. Dafür fällt die Effekthascherei bei der Wortwahl auf. Zum Beispiel beim Schlusssatz. Was soll diese Plattitüde bei einem Unternehmen, das 10 Jahre lang nur Gewinn gemacht hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wissen Sie mehr? Stimmt irgendetwas an dem Artikel nicht? Dann erzählen Sie doch mal bitte und klären Sie uns auf. Oder senden Sie Ihre „Fakten“ doch einfach Herrn Hässig zu – dafür gibt es ja die „Anonymous Box“.

Und ja, bei Leonteq brennt der Baum lichterloh. Oder glauben Sie etwa, es sei gut für den Absatz, wenn eine Strukibude seit Monaten fast permanent negativ in den Medien auftaucht? Und bekanntlich nicht nur auf Insideparadeplatz sondern sogar auf Finews (!), wo auch Rohdiamanten wie Centralway Numbrs positive Erwähnung finden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerne liste ich einige Fehler in Hässig’s Artikel auf:

Zitat: «…rote Zahlen und ein schwaches 2017 verkünden mussten»

Tatsache: Leonteq hat 2016 einen Gewinn von 17.2 Mio Franken erzielt.

Passage, wo Hässig versucht, die Grenzen des Wachstums für Leonteq an Hand von Notenstein aufzuzeigen

Tatsache: Das Beispiel Notenstein hinkt stark und die Aussage betreffend Raiffeisenbank hält einer Prüfung nicht stand, weil Raiffeisen nie ein derartig hohes Volumen von strukturierten Produkten emittieren wird, dass ihr durch die Bilanz Grenzen gesetzt würden.

Zitat: «Und dann der Crash an der Börse von 230 auf noch gut 30 Franken.»

Tatsache: Der Anstieg der Leonteq-Aktie auf CHF 230 war völlig überzogen und nur auf Grund von unverantwortlichen Analysten-Empfehlungen möglich. Dieser Kontext müsste hier genannt werden. Und wann hat Hässig übrigens das erste Mal kritisch über Leonteq berichtet? Bitte nachlesen…

etc. etc. etc.

P.S. Es ist immer einfach, auf jemanden einzutreten, der am Boden liegt. Ob dies verantwortlicher Journalismus ist, ist eine andere Frage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für ihre Antwort. Zu Ihren Hinweisen.

„Rote Zahlen“: Leonteq hat spätestens ab dem 2. Halbjahr 2016 rot geschrieben. Und bekennt selber, dass 2017 rot sein dürfte. Die Aussage von Hrn. Hässig ist völlig korrekt

„Wachstum Raiffeisen/Notenstein“: Hr. Hässig beschreibt hier korrekt, dass von Notenstein (mit kleiner Bilanz) auf Raiffeisen (grosse Bilanz) umgstellen musste. Das Geschäftsmodell von Leonteq heute ist offensichtlich nicht auf grosse Volumen und kleine Bilanzen ausgerichtet. Das bestätigt sogar Leonteq selber. Hr. Hässig liegt hier goldrichtig.

„Crash von 230 auf 30“. Das ist Fakt. Die Analystenberichte und der Hype hat Leonteq (und v.a. Schoch) höchstpersönlich befeuert. Und auch im privaten Rahmen, wie ich höchstpersönlich miterleben durfte. Er hat sine eigene Story geglaubt, darin liegt die menschliche Tragik dieser ganzen Geschichte. Hr. Hässig ist daran aber unschuldig.

Und zum Thema „nicht auf jemanden am Boden eintreten“: Mein Mitleid mit Hrn. Vincenz, Schoch und Ruflin hält sich in Grenzen. Ich habe persönlich die beispiellose Arroganz von einigen dieser Personen erlebt, als es gut lief. Das war schier unerträglich. Und auch jetzt kassieren Vincenz und Schoch (die beide umgehend aus ihren Ämtern entfernt gehören) in einer Art und Weise ab, die mich noch zum Sozialisten werden lassen.

Und warum Raiffeisen mit ihrer Beteiligung nicht endlich durchgreift – unerklärlich. Einfach nur unerklärlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FIIIINMAAA! Aufwachen! Es gibt wieder mal einen FAAALL!

Und Raiffeisen sollte da dringend mal eine Sonderprüfung vornehmen lassen. Jeder einzelne Spesenbeleg, jedes einzelne EMail von Vincenz, Schoch und Ruflin sollte überprüft werden. Und wenn auch nur den Hauch einer Verfehlung: Sofortige Strafanzeige und Freistellung.

Ganz allgemein: ich hätt mir während der DotComBubble jemanden wie Lukas Haessig gewünscht, der kritisch und unabhängig schreibt. Hätte mir damals wohl sehr viel Geld gespart. Die Finma sollte ihm eine anonyme Spende zukommen lassen. Ich bin sicher, Lukas Haessig tut mehr für die Qualität des Finanzplatzes als 40 träge Finmabeamte zusammen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was mich seit Jahren erstaunt, dieser Vincenz kann sich Sachen leisten, für die ein anderer in der ganzen Medienwelt zerrissen würde. Er schwimmt immer oben auf. Was steckt dahinter ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Veraison hat sich doch recht überstürzt von Leonteq getrennt. Bei einem Einstand um 50.– pro Aktie und Ausstieg um 32.– doch ein Verlust von 36%! Da gingen doch einige Millionen die Limmat runter. Für einen Long-term Investor eher ungewöhnlich. Es spricht nicht unbedingt für ein Investor Team, das auf Nachhaltigkeit setzt und Leonteq vertieft geprüft haben soll. Die Finma untersucht im Moment sehr genau, was in und um Leonteq geschieht. Da geraten eben auch Raiffeisen, Notenstein und Grossinvestoren in den Focus. Im Gegensatz zu LH und den vielen Followers muss die Finma Fakten untersuchen und kann nicht auf Grund von Unterstellungen und Vermutungen Urteile fällen. Dass man jetzt bei Leonteq, Raiffeisen und Veraison nervös wird ist auch klar. In der letzten Zeit gab es zu viele Unregelmässigkeiten im Handel mit Leonteq Aktien und deren Derivaten. Vielleicht war der Exit von Veraison eine Folge der Untersuchung durch die Finma.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einverstanden, die Realität ist meist vielschichtig. Wobei ich vermute, dass Veraison die Nase endgültig voll hatte von dem „wirtschaften“ und der Veränderungs-Resistenz der Achse Gisel-Vincenz-Ruflin-Schoch und ihren Helfershelfern. Manchmal muss man einfach nur aussteigen, egal zu welchem Preis. Besser ein Ende mit Schrecken als ein Schrecken ohne Ende!

Und zur Finma: Ich sehe eher die Staatsanwaltschaft in der Pflicht. Allein die Ereignisse um die „Gewinn-Warnung“ Ende müssten eigentlich einige Hausdurchsuchungen und Einvernahmen auslösen. In jedem normalen Land wäre dies geschehen, in der Schweiz ist wohl nicht mal klar, welcher Kanton eigentlich zuständig ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat von Antwort@Antwort@Antwort aka Leonteq Pressestelle:

„Tatsache: Der Anstieg der Leonteq-Aktie auf CHF 230 war völlig überzogen und nur auf Grund von unverantwortlichen Analysten-Empfehlungen möglich. Dieser Kontext müsste hier genannt werden. Und wann hat Hässig übrigens das erste Mal kritisch über Leonteq berichtet? Bitte nachlesen… etc. etc. etc.

P.S. Es ist immer einfach, auf jemanden einzutreten, der am Boden liegt. Ob dies verantwortlicher Journalismus ist, ist eine andere Frage.“

Gut, bringen wir das dann in den damaligen „Kontext“ und versuchen wir mit den Fakten „verantwortlich“ umzugehen:

Erstens, Aha-Moment, gut zu wissen, dass die Leonteq jetzt einen Aktienwert von CHF 230 für „völlig überzogen“ hält. Das war eben noch vor Kurzem überhaupt nicht der Fall.

Und gerade deswegen sollte sich die Leonteq schämen: Noch vor wenigen Jahren und als die Aktie extrem stark anstieg, gab es von der Leonteq Führung und trotz „völlig überzogener“ Bewertung wie Sie jetzt sagen, eher ENTwarnung. Es wurde von Jan Schoch und Lukas Ruflin hinter vorgehaltener Hand geflüstert, man möge schnell einsteigen, denn die Aktie wäre bald bei 500 und dann 1000. „The Milestone“. Und dann, „the sky’s the limit“. Es war ein Thema im Executive Committee und sickerte auch brav durch. Schoch und Ruflin sprachen ziemlich offen darüber, wie sie demnächst zu Milliardären werden und ihre Namen in einem Atemzug mit Jobs, Page, Brin und co erwähnt werden. „The Google of Finance“.

Gleichzeitig wurden Investoren durch völlig unrealistische Versprechen (Anzahl White Labelling Partner, WL Volumen und Profitabilität, Automatisierung, Dematerialisierung, Artificial Intelligence etc) und irrwitzige Darstellung des Business Models („The Teq Model“, sprich beinahe null Bilanz, Kapital und Kosten, Riesenprofite und Wahnsinnsratios) getäuscht und zu katastrophalen Aktienkäufen bewegt: das fand alles in von der Leonteq veranstalteten Roadshows und Präsentationen statt.

Reicht das Ihnen als „Kontext“?

Wenn man Analysten etwas vorwerfen kann, dann eben diesen Versprechen auch nur 30% Glaubwürdigkeit geschenkt zu haben, aber dort hat der Wahnsinn nicht angefangen.