Als in den frühen 1970er Jahren der Bankverein plötzlich eine Multimilliarden-Bilanz zeigen durfte, war ich sehr beeindruckt und empfand diese Entwicklung ermutigend. Der Bank geht es immer besser mit soooo viel Geld.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Dann wurden über die Zeit Milliardenbeträge eine „belanglose“ Alltagserscheinung. Die stark gesteigerte Rechenleistung von Computern wurde auf 12- und dann 18-stellige Zahlen formatiert. Die Rede war von Hunderten und dann von Tausenden von Milliarden, schliesslich landeten wir bei der Billion. Auch die Billion wurde ein Alltagsgeschwür, das kaum der Rede „wert“ war, und wir erreichten die Trillion. Da sind wir inzwischen bei Tausenden von Trillionen angekommen.

Die Entschädigung für das Gros der bezahlten Arbeit hat sich nur unmerklich verändert im Vergleich mit dem inflationären Zahlengewusel, das da stetig weiter wächst. Nur die Kosten für Immobilien haben in einem gewissen Sinn als „Schwamm“ funktioniert und wachsende Beträge aufgesogen. Es waren denn auch periodisch diese Märkte, welche die Wirtschafterei erstickten: in der Schweiz und in Japan Ende der 1980er Jahre, in Spanien und den USA Ende des letzten Jahrzehntes, heute praktisch überall und in extremis in Kanada, Australien, Norwegen, Dänemark, der Schweiz, Singapur.

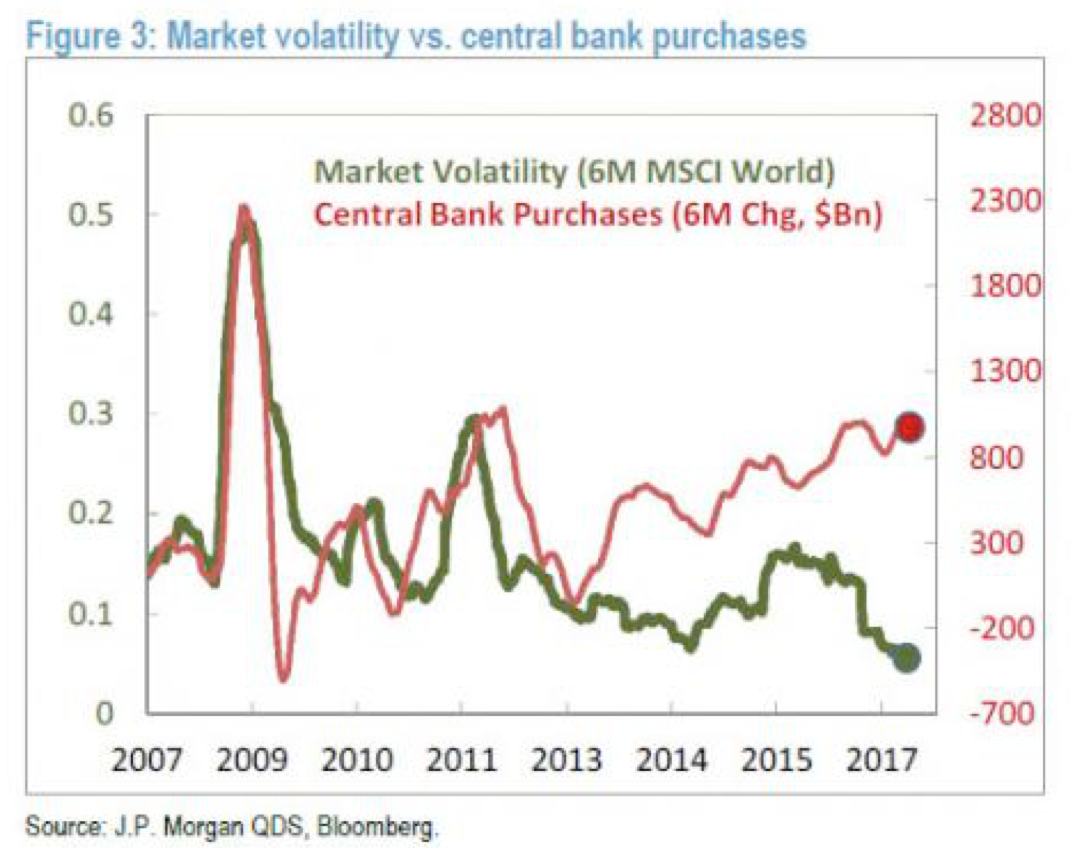

Je mehr Zentralbanken kaufen, desto sicherer fühlen sich die Investoren: Zu recht?

Geld in Form von Termingeschäften: Wenn Notengeld (noch) ein Zahlungsmittel mit einer Laufzeit von 0 ist, dann sprechen wir von einem Klecks des ganzen Geldes. (Nach Meinung der Strippenzieher eine veraltete und abschaffungswürdige Einrichtung.) Der ganze Rest ist Geld auf Termin, Geld mit Forderungen auf Zukunft. Von 24 Stunden bis 100 Jahren. (Neuerdings werden Anleihen begeben mit sehr langen Laufzeiten.)

Die Zukunft ist kaum noch zu erkennen vor dieser wachsenden Eisscholle an Forderungen. Diese wachsen exponentiell im ganz gewöhnlichen Alltagsbetrieb. Will heissen, ein immer grösserer Teil dieses Alltages wird nicht mehr bezahlt. Damit ist Wirtschafterei in allen Bereichen ad absurdum geführt worden, ob es sich um Verdienste und Einkommen aus Berufsarbeit handelt oder um die Ausbeutung von Naturschätzen; oder um die Bezahlung von wachsenden Transportleistungen der globalisierten Wirtschaft oder um die „Herstellung“ von Kultur.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Folgerichtig haben die „Noten“banken (oder eher Zentralkomiteebanken) entdeckt, dass dieser explodierenden Hypothek von Forderungen auf die Zukunft eine neue Definition von Geldwertstabilität entsprechen muss, und sie haben sich flink daran gemacht, digitales Geld zu erfinden. Das Ziel war, die Last von all diesen Zukunftsforderungen für den täglichen Wirtschaftskreislauf zu vermindern. Sie waren erfolgreich. Über die letzten 8 Jahre sind die Kosten auf diese Zukunftshypothek stetig gefallen, bis sie vor ein paar Jahren unter Null fielen.

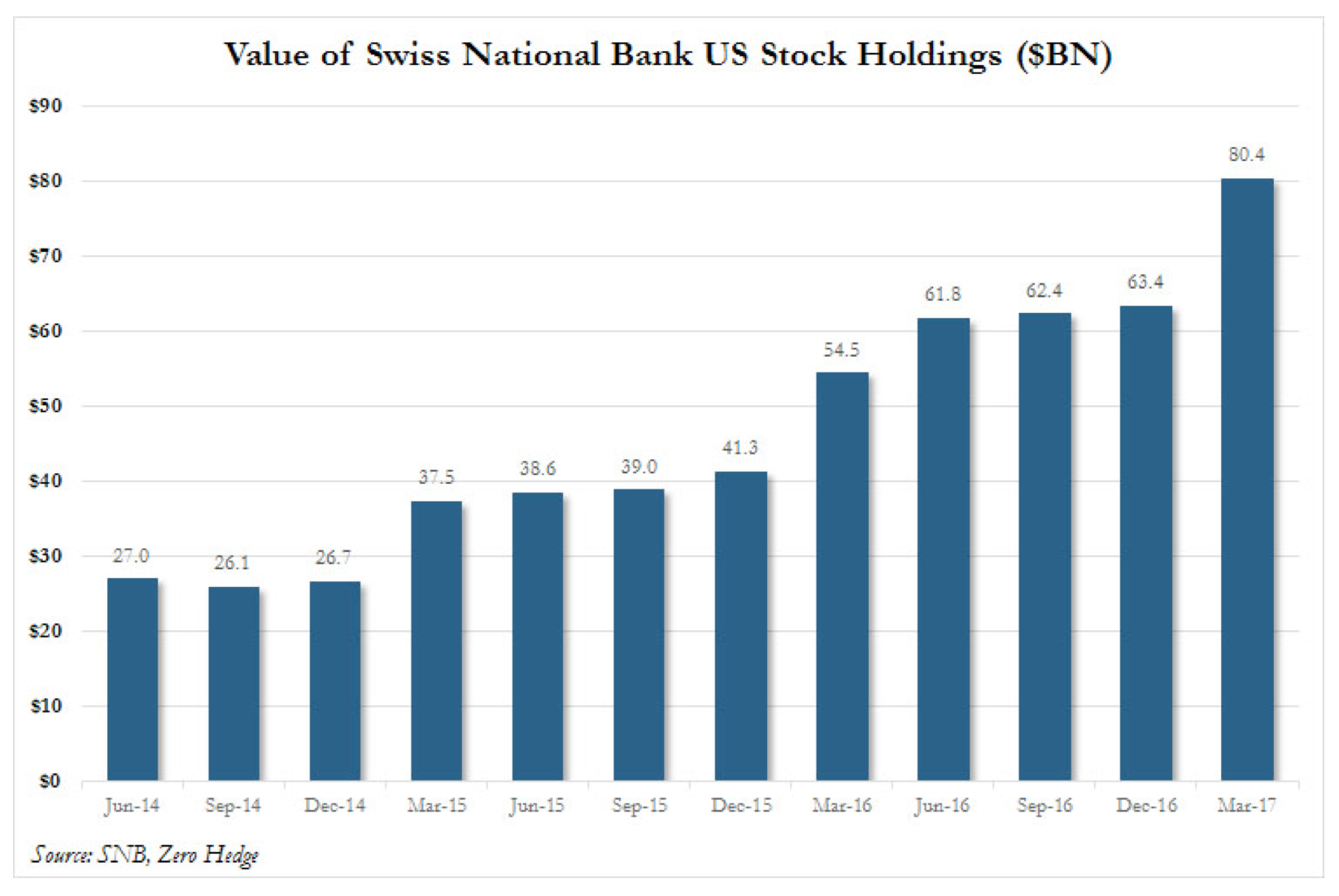

In drei Jahren verdreifacht: Die SNB und ihr US-Aktien-Exposure

Der anderen Seite dieser Zukunftshypothek entsprechen die Vermögen. Beispielsweise in der Schweiz die Anlagen der beruflichen Vorsorgeeinrichtungen. Sie haben nicht nur keine Erträge mehr, sondern sie müssen auch die Schuldner bezahlen, um deren „Wert“papiere zu erwerben. Damit wurde folgerichtig wie auf der Forderungsseite die Zukunft dieser Einrichtungen belastet: Aus Vermögen wurde Unvermögen. Im schlimmsten Falle ist der ganze Berg von angesammeltem Geld, in welcher Form auch immer, ein Entsorgungsgut von dubiosem Wert; dubios, weil all die Aufwendungen für das Äufnen dieser Gelder „für die Katz waren“.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Somit sind wir wieder beim Geld angelangt. Geld ist ein zentrales Steuerungsmittel gesellschaftlichen Lebens. Es spricht praktisch alle Regelmechanismen an, die zum Funktionieren der Gesellschaft eingerichtet wurden, bis in die filigranen Bereiche der Lebensgestaltung der Menschen. Angesprochen sind die grundsätzlichen Wertigkeiten und Prioritäten und ihre kontextuellen Beziehungen; will heissen: die Ethik aller Bezüge unter Menschen und deren Organisation.

Ethik und Moralsystem werden von der exponentiellen Zahlenreihe verwässert und beliebig. Der Knappheit aller Ressourcen entspricht die Fähigkeit zu entscheiden. Entscheiden darüber, was vernünftigerweise und zum Wohl des Ganzen mit Geld auf den Weg gebracht werden kann und was nicht. Der demokratische Prozess der Meinungsbildung und die Machtkontrolle sollen die Zuteilung von Geldressourcen steuern und priorisieren, ergo Ethik und Moral verbindlich definieren und deren Umsetzung ermöglichen.

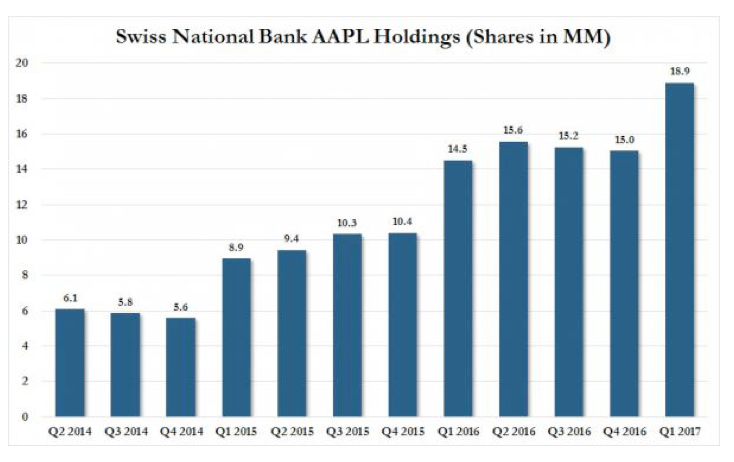

Von 15 auf 19 Millionen Apple-Aktien in 3 Monaten: Schweiz sitzt auf Apple-Berg

Die totale Beliebigkeit der Geldschaffung in Form von Hypotheken auf die Zukunft hat praktisch alle Einrichtungen unserer Gesellschaften beliebig gemacht, weil solche Geldschöpfung für die Gegenwart „kostenlos“ geworden ist. Sie hat letztlich auch den Menschen überflüssig gemacht, weil die Logik des Systems ihm die Entscheidung mittels Prioritäten, Wertungen, Ethik und Moral grundsätzlich und auf gesellschaftlicher Ebene „abgenommen“ hat.

Bis zu dem Moment, an dem diese Forderungs-Eisscholle (die Hypothek auf die Zukunft) unter der globalen Erwärmung (oder eher Erhitzung) an den enorm gewachsenen inneren „Reibungsflächen“ verdampft. Noch ist es nicht so weit, die Erwärmung allerdings nimmt zu.

Verdampfen heisst wohl Zerstörung des ganzen Zivilisationsbetriebs und eines grossen Teils der Menschheit. Ich beobachte seit längerer Zeit eine wachsende Aggression in allen Bereichen der Gesellschaft und unter den Nationen. Wir erleben vorerst Stellvertreterkriege, noch keine offene Auseinandersetzung. Das Risiko einer direkten Konfrontation steigt aber.

Die Gefahr wächst, dass das Geld hyper-ventiliert und seine wichtige Aufgabe als Steuerungsmechanismus komplett verliert. Geld wird beliebig, sprich buchstäblich wertlos. (Werte-los ist es bereits.)

Ist da Zukunft für Zivilisationsbetrieb überhaupt noch denkbar und praktisch durchführbar, wenn wir berücksichtigen müssen, dass sich die obigen Entwicklungen laufend in die gleiche Richtung bewegen und verstärken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde es verantwortunglos und kurzsichtig, heute zu noch nie gekanntem Wohlstand einer noch nie dagewesenen Anzahl von Menschen, der zudem weiter wächst, dies derart negativ abzuqualifizieren.

Für manchen geht es heute im Hinblick auf den persönlichen Wohlstand vielleicht den Berg hinab, für die überwiegende Mehrheit jedoch hinauf. Da eine immer größere Zahl an Menschen Vermögen erwirbt, werden die Zahlen, die das ausdrücken, entsprechend größer.

Die Zinsen früher waren ein regelmäßig viel zu geringer Ausgleich für die Teuerung bzw. den Kaufkraftschwund, speziell nach Versteuerung der Zinsen. Heute hingegen ist Geld ein viel besseres Wertaufbewahrungsmittel.

Da dies so in der Menschheitsgeschichte bisher einmalig ist, kommt es speziell an den Vermögensgütermärkten der westlichen Welt aktuell zu Übertreibungen. Niemand wird jedoch gezwungen sich daran zu beteiligen. In Japan gibt es vergleichbares nicht, trotz Leitzinsen von unter 1% seit über 20 Jahren.

Die Wertaufbewahrungsfunktion des Geldes wird der schätzen, der sich nach dem Platzen der Blasen an den Vermögensgütermärkten der westlichen Welt preiswert einkauft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gutseli@

Recht haben Sie, wenn Sie von einmaliger Situation sprechen.

Recht habe Sie auch wenn Sie von dem reden „der es schätzen wird“. Unrecht haben Sie, wenn Sie meinen, das mit der „Wertaufbewahrungsfunktion des Geldes“ preiswert eingekauft werden kann. Und ganz falsch liegen Sie, in dem Sie Wohlstand mit Verschuldung verwechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Getz

Die Schulden des einen sind das Vermögen eines anderen.

China war vor gerade 60 Jahren durch die Hungerkatastrophen des „Großen Sprungs nach vorn“ ärmer als Afrika damals:

https://de.wikipedia.org/wiki/Gro%C3%9Fer_Sprung_nach_vorn

Bedenken Sie, wo China noch vor 20 Jahren stand (damals gerade 40 Jahre nach dem „Großen Sprung“) und heute.

Der Wohlstand wächst nur mit Krediten und durch Kreditexpansion.

Das war noch nie anders.

Dies ist auch immer riskant:

http://www.spiegel.de/spiegel/print/d-41406422.html

Auch heute ist die Welt wirtschaftlich stark verletzlich durch einen unerwarteten, großen Teuerungsschub.

Sie könne ggf. morgen mit ein bißchen wertloserem Geld im Rahmen einer wirtschaftlichen Krise abgestürzte und unterbewertete Vermögensgüter wie Unternehmensbeteiligungen preiswert erwerben und darauf setzen, daß die Krise überwunden wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… oder mit Schulden!

http://uncut-news.ch/2017/05/16/unglaublich-ceo-der-groessten-schweizer-bank-kann-nicht-glauben-wie-geld-entsteht-mimik-beachten/

Lesermeinung:

Wenn ich das richtig sehe, dann hätte die UBS etwa 10.000 Menschen allein hier, die vom Wissen (leider nicht auch vom Gewissen) her sehr viel besser geeignet wären, CEO der UBS zu sein: Jeder mehrjährige Dauerleser von Hartgeld.com oder Goldseiten weiß, wie Geld „gemacht“ wird. Fiat lux – es werde Geld! (frei übersetzt)

Als Bank-CEO muss man primär etwas vom Verwalten und Karrieremachen verstehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte die Antwort von vorhin auf die Antwort von Gutsli posten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Getz

Sehen Sie sich nur die Kursentwicklung des einstigen SMI – Mitglieds Transocean Ltd., einem auf Tiefseebohrungen spezialisierten, international tätigen Konzern an:

http://www.finanzen.net/aktien/Transocean-Aktie

Momentan investiert niemand in Exploration.

Irgendwann wird sich dies bemerkbar machen quasi als Umkehrung der wirtschaftlichen Entwicklungen von 2014 bis 2016.

An den Vermögensgütermärkten wird entsprechend das Gegenteil von 2014 bis 2016 geschehen.

Seien Sie darauf vorbereitet und nutzen Sie diese Entwicklung, wenn sie eintritt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Gutseli

http://www.boerse-online.de/nachrichten/aktien/EZB-kauft-wieder-mehr-Anleihen-1002013248

Der Bondaffe:

Mittlerweile frage ich mich, „WAS“ die EZB da überhaupt durch die Anleihenkäufe stabilisiert? Seit März 2015 und über zwei Jahre lang pumpt die EZB regelmäßig zwischen 60 bis 80 Milliarden EURO in die Rentenmärkte. Ohne Aussicht auf Besserung, dabei explodiert die Bilanzsumme der EZB. Das wissen wir alles und jedesmal bekommen wir die gleichen nichtssagenden Erklärungen. Aber was machen die WIRKLICH? Was steckt WIRKLICH hinter der Strategie? Vor was hat man seit zwei Jahren WIRKLICH Angst? Die WIRKLICHEN Gründe für dieses Tun müssen ganz andere sein.

[Leserkommentar-DE zum Bondaffen:

Warum die (E)ZB diese Anleihen kauft? Eigentlich recht simpel, die ZBs kaufen die überschüssigen Staatsanleihen, welche keiner mehr haben will. Das sind die ‚wertlosesten‘ von denen. Wobei man natürlich darüber streiten kann welche Staatsanleihen wirklich ‚wertvoll‘ sind. Das ist so als wenn der König früher sein eigenes „Falschgeld“ (damals gestrecktes Warengeld) zurück bekam, das wollte der auch nicht. Schließlich hat nur der Erstemittent des Faslchgeldes den besten Nutzen, erst wenn dem letzten Idioten auffällt, dass die Lüge darinnen wohnt, erst dann wird es eingeschmolzen und der Rest verwertet. Das Einschmelzen käme dem ‚Ausbuchen‘ gleich. So gibt es auch ‚falsches‘ Kreditgeld, nämlich STAATSANLEIHEN.

Ich hoffe das kann man gut verstehen. Staatsanleihen SIND falsches Kreditgeld! Dummerweise kann man diese ‚Gelder‘ nicht einfach ausbuchen bzw. abschreiben, dann sinken die Geldmengen und das wäre eine Deflation, ganz böse! Also bläht sich die Zentralbankbilanz auf. Normalerweise haben diese Anleihen irgendwelche Versicherungen oder andere Leute in ihrem Portfolio, aber wenn die keiner mehr haben will, dann sind sie richtig wertlos, besonders wenn man keine Zinsen mehr vom ‚Staat‘ dafür bekommt. Erklären ‚darf‘ die ZB, hier die EZB, das natürlich nicht, dann würde der Schwindel auffallen.

[13:00] Diese massiven EZB-Käufe dienen dazu, das Zinsniveau auch bei langen Laufzeiten auf praktisch Null zu drücken. Denn sonst fliegt das Finanzsystem gleich in die Luft. WE.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Getz

Den Nutzen der Anleihenkäufe kann man exemplarisch an Japan studieren, was in dieser Hinsicht ca. 15 Jahre Vorsprung vor Europa und den USA hat:

Innerhalb einer Dekade wird die Bank of Japan alle japanischen Staatsanleihen aufgekauft haben. Diese werden dann voraussichtlich abgeschrieben und Japan kann frei von Staatsschulden weiter wirtschaften.

Momentan läuft die japanische Wirtschaft den extremen monetären Umständen zum Trotz weiterhin gut, alle Beamte werden bezahlt, alle Rentner erhalten ihre Renten.

Demnächst, wenn der chinesische Renminbi frei konvertierbar sein wird ist dieser Kandidat als zukünftige Hartwährung. Bei entsprechendem wirtschaftlichem Wachstum in Indien kann ggf. auch die indische Rupie in zwei bis drei Dekaden mit zu den Weltleitwährungen gehören.

Das hört sich jetzt unwahrscheinlich und verrückt an. Ist es aber nicht, wenn man die wirtschaftliche Entwicklung der Welt während der letzten drei Dekaden betrachtet.

Letztlich wirddas ein Vorteil sein für alle, die an diesem Wachstum – ob als Unternehmer oder Investor – teilhaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragender Artikel.

„Geld ist das Barometer für die Moral der Gesellschaft.“ Ayn Rand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Willst du den Wert des Geldes kennenlernen,

versuche, dir welches zu borgen.

Benjamin Franklin

* 17. Januar 1706 † 17. April 1790

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wäre heute glücklich für die Schweiz, wenn die SNB 1998 das gesamte Unternehmen Apple für gerade US$ 5,0 Mrd. erworben hätte.

Was ich damit sagen will:

Es gibt eine Güterpreis- und eine Vermögensgüterpreisinflation.

Die Güterpreisinflation der Schweiz seit 2009 beträgt kumuliert ca. ./. 2%, die Vermögensgüterpreisinflation jedoch über 100%:

http://de.inflation.eu/inflationsraten/schweiz/historische-inflation/vpi-inflation-schweiz.aspx

https://finanzportal.vermoegenszentrum.ch/.imaging/stk/vzd/zoom/website/home/wissen-tools/wissen-tools/wissen/finanzwissen/etf/schweizer-aktienindizes-im-vergleich/content/0/imageBinary/ch-indizes.PNG

Deshalb stellen Sie sich heute – im Gegensatz beispielsweise zur SNB – an der richtigen Schlange an!

Nach einer Vermögensgüterpreisdeflation von ca. 50% ist es wieder vorteilhaft, in Vermögensgüter zu investieren.

Heute jedoch nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der philosophisch angehauchte Artikel und auch die Kommentare dazu können einfach auf den Punkt gebracht werden. Geld war, ist und bleibt immer soviel wert, wie es auch kostet. Der Preis von Geld ist der Zins und solange dieser irgendwo bei Null tendiert, ist auch das Basisgut (eben das Geld) nur wenig bis nichts wert.

Noch zum Thema Wertaufbewahrungsmittel; Geld (ob bar oder auf dem Konto spielt dabei keine Rolle) ist eigentlich nur temporär als Wertaufbewahrungsmittel gedacht; wenn man allerdings mit Barem mehr verdient/weniger verliert müssen sich die Erfinder nicht wundern, wenn aus temporär mehr und mehr langfristig wird!

Eine Rückkehr zur Normalität – mit oder ohne Nebenwirkungen – ist nur über höhere Zinsen möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Versuchen Sie doch einmal, mit hochverzinslichen Weichwährungen wie dem russischen Rubel, dem brasilianischen Real, der türkischen Lira oder dem südafrikanischen Rand die Wertaufbewahrung von heute annähernd zinslosen Hartwährungen zu übertreffen.

Viel Spaß dabei!

Auch bei den Steuerzahlungen auf die nominell hohen Zinseinnahmen!

Die Hartwährungen gewinnen m. E. auch dadurch an Stärke, daß Bewohnuner von Weichwährungsräumen laufend Guthaben zum Werterhalt umtauschen bzw. die Währung von wichtigen Vertragsbeziehungen dort auf eine Hartwährung lautet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@FX

Ist natürlich aus der Sicht des Investors alles vollkommen richtig. Bei meinem Kommentar geht es – auch wenn ich das wohl nicht so richtig unterstrichen habe – mehr um die allgemeine Einstellung zu „Geld“ im Gesamten. Die von vielen Protagonisten mit Pomp empfohlenen Anlagealternativen in die von Ihnen angesprochenen Währungen (ohne einen Satz über mögliche Währungsrisiken einzuflechten) sind auch mir ein grosses Dorn im Auge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blablabla. Selten so einen Stuss gelesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau das ist es, was gegenwärtig Sache ist. Weg von vom Geschwätz, hin und her, was sei oder nicht sei, es beschreibt unsere Finanz-Wirklichkeit heute…..Danke, Bravo! H.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, rabenschwarz, aber höchst interessant, mit vielen, „erfrischenden“ Ueberlegungen und Ausdrücken.

Meine Grossmutter (1870 – 1955): „Was nichts kostet, ist nichts wert.“

Was ist ein Banküberfall gegen die Gründung einer (Zentral-)Bank? Das hat aber ein anderer gesagt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Feuermann,

Geldvermögen und Schulden haben makroökonomisch immer den Saldo Null. Dass die Haushalte mehr Geld sparen wollen, als die Investoren an Kredit nachfragen, ist in der VWL bis heute kein Thema. Da bleibt nur noch die Frage, ob VWL-Professoren so dumm überhaupt sein können. Nur ein Staatsdefizit ermöglicht das Geldsparen des Privatsektors der Ökonomie.

Geld als Steuerungsmittel ist ein Märchen. Die korrupten WWL blenden aus, dass die Produktion und Einkommen der Ökonomie monetär beschränkt sind und wie diese Beschränkung wirkt, wird den Studenten und Gesellschaft kunstvoll vernebelt.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Geldvermögen und Schulden haben makroökonomisch immer den Saldo Null.“ Nimmt man aber den Faktor „Geld“ aus der Gleichung heraus, wird schnell klar, das nicht alle Vermögen (nämlich insbesondere die investierten) nicht unbedingt schuldengetrieben sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi @Supermario,

Anscheinend haben Sie komplett überlesen was in dem Artikel steht. Verkäufer und Käufer wie Sparer und Schuldner verhalten sich alle einzelwirtschaftlich nach ihren persönlichen Wünschen und Interessen, sind aber gesamtwirtschaftlich immer genau verbunden: Ihre Ausgaben sind ihre Einnahmen und ihr gespartes Geldvermögen ist ihre Verschuldung bis auf den letzten Rappen. Geld selbst hat keinen Wert, sondern eine Funktion, nämlich eine Schuldbefreiung zu bewirken. Genausowenig hat eine Ware einen Wert, sondern nur einen Geld-Preis!

Ich kann mich bei Ihnen nur wiederholen @Supermario:

Fangen Sie doch mal an die Konsequenzen aus Ihren eigenen Predigten zu ziehen!

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber

„Verkäufer und Käufer wie Sparer und Schuldner verhalten sich alle einzelwirtschaftlich nach ihren persönlichen Wünschen und Interessen, sind aber gesamtwirtschaftlich immer genau verbunden.“

Ich denke eher, dass Sie meinen Kommentar nicht verstehen (wollen). Geldvermögen steht – wie von Ihnen richtig bemerkt – immer auch eine Geldschuld dagegen. Es gibt aber auch Vermögen (und zwar nicht zu knapp) AUSSERHALB jeglicher Bilanzen. Zur Veranschaulichung; jede Immobilie ohne Grundlast ist beispielsweise eine solche. Die Schwierigkeit besteht als derzeit „lediglich“ darin, die „Geldvermögen“ (Sichtguthaben aller Art) irgendwie anzulegen (oder im Volksmund zur Investition zu bringen. Dann wäre auch die Schuldfrage abschliessend obsolet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Supermario,

Sie schreiben Zitat:

“ Es gibt aber auch Vermögen (und zwar nicht zu knapp) AUSSERHALB jeglicher Bilanzen. Zur Veranschaulichung; jede Immobilie ohne Grundlast ist beispielsweise eine solche. Die Schwierigkeit besteht als derzeit „lediglich“ darin, die „Geldvermögen“ (Sichtguthaben aller Art) irgendwie anzulegen (oder im Volksmund zur Investition zu bringen.

Zitat Ende

Ihren Ausführungen in Ehren. Aber ich zweifle ernsthaft daran, ob Sie tatsächlich verstehen was Sie schreiben.

Sie müssen mal anfangen zu differenzieren:

Erstens:

Geld ist kein Ding und der Geldschein hat als solcher nur Papierwert. Der Wert ist allein die auf dem Papier dokumentierte Forderung. Als Ding könnten Sie das Geldpapier in der Bilanz nur zum Brennwert verbuchen. Sie verbuchen den Geldschein aber zum aufgedruckten Betrag, weil es sich um ein Forderungsdokument handelt. Eine Forderung ohne Termin sofort und damit zinslos.

Zweitens:

Investition ist Geldverwendung für Arbeit, nicht für Maschinen, die letzten Endes durch Arbeitsleistungen und dementsprechende Kosten geschaffen wurden!

Ihre Argumentation, sofern davon die Rede sein kann, erinnert mich an einen Gespräch den ich vor ein paar Tagen mit einem leitenden Konzernmanager hatte. Dieser feierte die Investition in Realkapital als produktivitätsfürdernd, während Arbeit er stets als zu minimierender Kostenfaktor interpretierte. Blöder gehts nicht!

Zu einem Nettogeldvermögen kann es nur dann kommen, wenn ein Kreditnehmer Nettokäufe vornimmt, welche mit einer buchhalterischen Konsequenz als Nettogeldvermögen eines davon begünstigten Wirtschaftssubjektes führen – und zwar ohne wenn und aber!

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unter dem Regime des „quantitative easing“ hat Geld seine Rolle als Steuerungsmittel nicht verloren aber fundamental verändert. Der Umstand, dass Zentralbanken fast ausschliesslich Staatsschulden zu mehr oder weniger Nullzinsen kaufen, hat zu einer totalen Verzehrung des Finanzmarktes und der Gesellschaft geführt.

Schon vertraglich begünstigte Staatsfunktionäre und -funktionen werden durch die Zentralbankinterventionen gegenüber Privatfinanzierungen systematisch favorisiert. Die schon hohe Staatsquote am Bruttosozialprodukt steigert sich durch diese Verzehrung immer weiter (siehe Verschuldung/Bruttosozialprodukt)

Die Schere zwischen von diesem System Begünstigeten und Vernachlässigten in unseren westlichen Gesellschaften geht dadurch immer weiter auf.

Die Wahl Trumps in den USA aber auch die 40% der „Antieuropäer“ im ersten Wahlgang der französischen Wahlen sind Zeichen dieser potentiellen Krise.

Geld als wirtschaftliches Steuermittel führt einen verzweifelten Kampf, im total überschuldeten Wirtschaftssystem, den totalen Kollaps zu verhindern oder zumindest zu verzögern. Die Amerikaner sagen: „They are kicking the can further down the road“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You better leave before the shit hits the fan….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nach dem 2. Weltkrieg hochverschuldete Amerika hat sich durch künstlich gesenkte Leitzinsen während der 50er Jahre und extrem repressive Steuersätze von bis zu 90% bis Anfang der 80er Jahre annähernd entschuldet:

http://diepresse.com/images/uploads/d/4/8/683336/usstaatsschulden_uebersteigen_prozent_bip20110804115426.jpg

http://www.trader-inside.de/files/silber_vs_us_zinsen_1920_2010_187.jpg

https://www.bondvigilantes.com/content/uploads/sites/3//2012/11/1.jpg

Heute ist dies wegen dem internationalen Steuerwettbewerb im Grunde nur noch über Manipulation des Zinssatzes möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Feuermann,

Sie schreiben Zitat:

„Beispielsweise in der Schweiz die Anlagen der beruflichen Vorsorgeeinrichtungen. Sie haben nicht nur keine Erträge mehr, sondern sie müssen auch die Schuldner bezahlen, um deren „Wert“papiere zu erwerben. Damit wurde folgerichtig wie auf der Forderungsseite die Zukunft dieser Einrichtungen belastet: Aus Vermögen wurde Unvermögen.“

Gestern wurde eine detaillierte Publikation veröffentlicht:

http://www.infosperber.ch/Artikel/Gesellschaft/2-Saule-Ruf-nach-tieferen-Renten-als-Panikmache-entlarvt

Die 2. Säule ist eine Mischung zwischen Fehlkonstruktion und Trickbetrug.

Ich habe hierzu im Januar 2017 auf IP einige Beiträge gepostet:

https://insideparadeplatz.ch/2017/01/23/zkb-pensionskasse-massiv-weniger-fuer-die-crew/

Ich ermuntere alle Mitmenschen in unserem Land ergebnisoffen und frei von idelogischer Verblendung diese Konstruktion kritisch zu hinterfragen.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Lösung 100% Umlagefinanzierung für die 2. Säule. Wir schauen wieviel wir in einem Monat einnehmen und auch genau diesen Betrag wird im nächsten Monat an die Bezüger verteilt.

Damit ergäbe sich dann folgendes Bild:

1. Säule, Betragsmässig definierte Rente

2. Säule, Rente variiert jeden Monat

3. Säule = Selbstverantwortung

Somit müsste ich mich dann auch nicht mehr darüber aufregen, dass ich via 2. Säule zwangsweise an einer UBS oder CS beteiligt bin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi@Vive la France,

ich bin für die Zuführung der gesamten 2. Säule in die AHV. Vor dem Hintergrund, der Fehlkonstruktion 2. Säule sind überdies sowohl die Verwaltungskosten als auch Filz und Korruption ausser Kontrolle.

Lesen Sie hierzu:

http://www.infosperber.ch/Artikel/Gesellschaft/2-Saule-Zehnmal-hohere-Verwaltungskosten-kurzen-die-Renten

Hinzu kommt, dass der Umwandlungssatz berechnet sich aus verschiedenen Wahrscheinlichkeiten. Diese Wahrscheinlichkeiten werden aber in der Branche nicht einheitlich eingestuft. Dabei werden u.a. Statistiken und Zinsen als Bemessungsgrundlage herangezogen. Eine Senkung hat deshalb auch Auswirkungen auf den Teil der zweiten Säule, welcher die erste Säule in den Bereichen krankheitsbedingter Invalidität und Tod ergänzt.

Es ist somit immer wie mehr ersichtlich, dass hinter den Kürzungen unwissenschaftliche und unrealistische Fakten geschaffen werden, die mit der Wirklichkeit nichts zu tun haben, in welchen der Umkehrschluss nicht gilt!

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur weil Geld aktuell wegen der geringen Teuerung für Konsumgüter annähernd zinslos ist, so ist das noch lange kein Grund, es in Immobilien zu investieren.

Momentan wird der überlange aktuelle Konjunkturzyklus von dieser Fehlannahme vieler vorläufig weiter am Leben erhalten.

Dies, obwohl die Kapitalmarktgeschichte von Japan langjährige Anschauung bietet, wie man im aktuellen Kapitalmarktumfeld sinnvoll – zeitweise eben auch sicher und renditearm – investiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im heutigen – 24.05.2017 – LGT Beacon ist der schweizer Franken die einzige Währung, deren Untergewichtung empfohlen wird.

Das sollte zu denken geben.