In seinem Standpunkt „Wie entsteht Geld“ (Inside Paradeplatz vom 31.5.2017) bekräftigt Marc Meyer seine These, dass die herrschende Geldschöpfungstheorie grundlegend falsch sei, weil sie auf Goethes Mephisto basiere. Schon vor vielen Jahren hat sich Meyer für eine alternative Theorie der Geldschöpfung eingesetzt. Dass er deswegen seine Stelle verlor und ein Leben lang vom Arbeitsmarkt der Banken ausgeschlossen wurde, ist ein Skandal.

[simple-google-ads-ad-tag id=“ip_content_banner“]

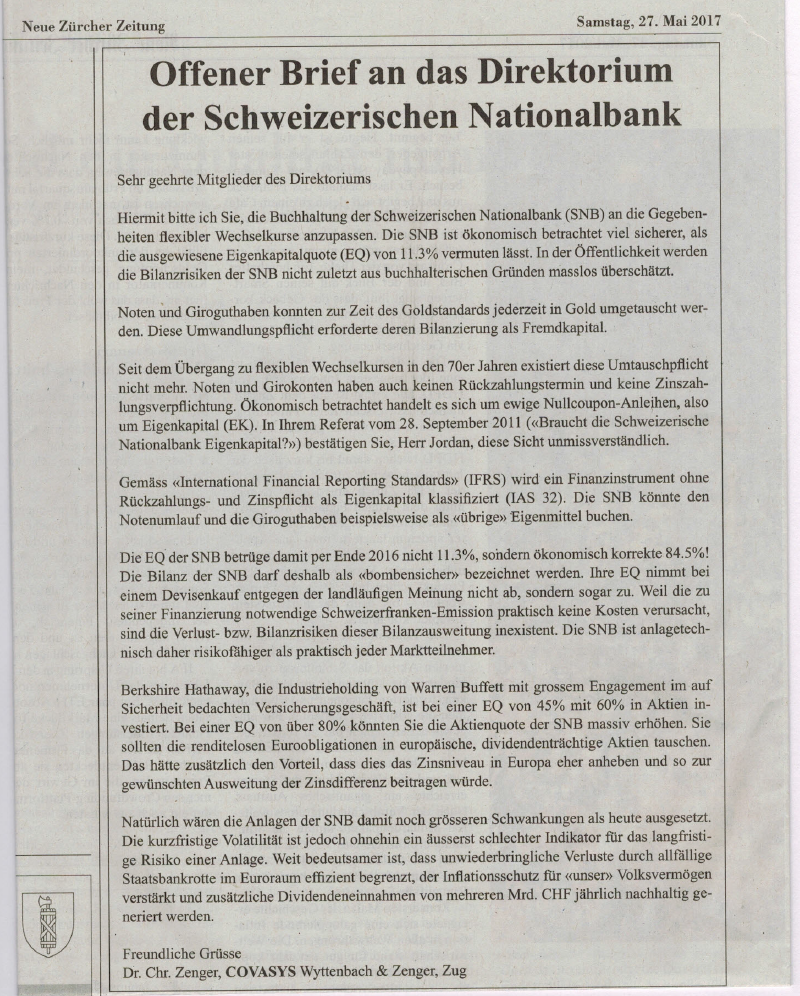

Es ist in der Tat so, dass die SNB – zumindest in früheren Zeiten – jegliche Kritik mit harten Bandagen zu unterdrücken versuchte und damit offensichtlich auch zweifelhaften Erfolg hatte. Der Schreibende selbst hatte Glück, dass sein SNB-kritisierender NZZ-Artikel im Jahr 1985 bloss einen scharfen Verweis und nicht auch eine Entlassung zur Folge hatte. Die SNB intervenierte damals bei der alten SBG ganz oben, aber sie forderte offensichtlich und glücklicherweise nicht den Kopf des harmlosen Assistenten des Chefökonomen.

Es gibt heute weiterhin eine vielleicht etwas subtilere Art von Meinungsunterdrückung – nicht nur bei der Frage der Geldschöpfung. Unliebsame Ideen werden von den Medien oft von einer Publikation ausgeschlossen. Das beraubt den Leser und Bürger einer freien Meinungsbildung.

Autoritäres Wissensgehabe oder zensurähnliche Beschneidungen der freien Meinungsäusserung zum Schutz der angeblich „wahren“ Sicht nagen am Fundament einer freiheitlichen Ordnung. Der Bürger will alle Aspekte eines Themas klar und deutlich auf den Tisch gelegt bekommen, um sich auf dieser Basis seine eigene Meinung und Überzeugung bilden zu können. Wer diese Konkurrenz der Ideen zu beschneiden versucht, macht sich eines Angriffs auf die Demokratie schuldig. Das gilt selbst für die zugegebenermassen schwierige Suche nach der „richtigen“ Geldschöpfungstheorie.

„Glaube denen, die die Wahrheit suchen, und zweifle an denen, die sie gefunden haben“ (André Gide).

Deshalb ist es äusserst begrüssenswert, dass Inside Paradeplatz vom Mainstream abweichende Meinungen zulässt und selber auch vertritt. Das hebt sich wohltuend von einem anderen Portal ab, welches Autoren von einer Publikation ausschliesst, die ihre Artikel in gewissen Medien platzieren. Kaum zu glauben, dass es in der heutigen Zeit nicht nur eine Beschneidung der Meinungen, sondern sogar eine Art „stalinistische Säuberung“ der Autoren gibt.

So schlimm ist es bei der NZZ zum Glück bei Weitem nicht. Sie hat meinen Artikel „Wie sicher ist die Schweizer Nationalbank?“ abgelehnt. Das ist ihr Recht. Allerdings dürfte eine Ablehnung freundlicherweise doch etwas besser begründet werden als: „Er (der Artikel) enthält zweifellos interessante Gesichtspunkte. Wir sind dennoch zum Schluss gekommen, von einer Publikation abzusehen.“ Interessanterweise wurde der offene Brief ähnlichen Inhaltes dagegen in Form eines Inserates zugelassen, obwohl sich die Redaktion jeweils das ausdrückliche Recht vorbehält, ein Inserat abzulehnen. Das ist der Glaubwürdigkeit nicht gerade förderlich.

Auf der Suche nach der „richtigen“ Geldschöpfungstheorie möchte ich im Folgenden die Gemeinsamkeiten und die Differenzen zwischen den Ansichten von Meyer und mir herausschälen.

Wir sind uns absolut einig, dass das Buchgeld der Banken durch Kredit entsteht.

Meyer schreibt zu Recht: „Geld entsteht dadurch, indem eine Bank einem Kunden Kredit gewährt und dem Kunden den Betrag dafür auf dessen Konto gutschreibt. Dieser gutgeschriebene Betrag ist Geld.“ Diese Einsicht von Meyer widersprach der gängigen Lehre, die ich an der Universität über mich habe ergehen lassen müssen. Uns wurde damals (und möglicherweise auch den Studenten von heute) die „Märli“-Theorie vom Geldmultiplikator eingetrichtert – wir Naivlinge glaubten sie und meinten zu wissen.

„Es entsteht also nicht Geld, indem die Zentralbank einen Kredit an die Banken gibt, den diese immer weiter und weiter ausleihen (Multiplikator), wie es in allen Lehrbüchern behauptet wird. Nein. Geld entsteht bei jeder neuen Kreditvergabe.“ Dass Meyer wegen diesem, zur damaligen Zeit höchst ketzerischen, aber ebenso zutreffenden Gedanken seine Stelle verlor und bei den Banken keine mehr fand, erinnert an Galileo Galilei, der gesagt haben soll: „Und sie dreht sich doch“. Es ist äusserst bewundernswert, dass Meyer sich von all diesen Hindernissen nicht von seiner Überzeugung abbringen liess. Hut ab.

Wir sind uns auch vollkommen einig, wenn Meyer schreibt: „Eine Ausnahme bilden die heutigen Münzen ohne wertvollen Metallgehalt. Diese werden von der Münzprägestätte „Swissmint“ an die SNB verkauft. Das führt zu einem Gewinn, da sie teurer verkauft werden als ihre Prägungskosten sind. (…) Die Münzen sind aufgrund der Staatsmacht, die dahintersteht, mehr wert als ihr Metallgehalt.“

Ab diesem Punkt beginnt nun das Crescendo unserer Differenzen: Münzen sind Geld, das ohne Kredit entsteht und demzufolge schuldenfrei ist. Sie sind damit klassisches Vollgeld (oder Helikoptergeld) und fast FIAT-Geld (fast, weil sie doch etwas kosten und nicht aus dem absoluten Nichts geschaffen werden).

Wenn der Bund die Banknoten ebenso der SNB verkaufen würde wie die Münzen (und ihr nicht das Notenemissionsmonopol abgetreten hätte), dann wären auch die Noten Vollgeld und der Münzgewinn des Bundes würde sich um den Notengewinn erhöhen.

Gemäss dem verfassungsmässig statuierten Geldmonopol hätte der Bund eigentlich auch die Buchgeldemission in seine Hände nehmen müssen und nicht den Banken überlassen sollen. „Das Recht zur Ausgabe von Banknoten und anderen gleichartigen Geldzeichen steht ausschliesslich dem Bund zu“ (Volksabstimmung über die Revision von Art. 39 der Bundesverfassung im Jahre 1891).

Mit ihrem Giralgeld, das zwar nicht gedruckt aber immerhin gebucht wird, haben die Banken unsere Bundesverfassung ausgehebelt, ohne dass sich je ein Politiker für uns Bürger zur verfassungsmässigen Wehr gesetzt hätte. Im Gegenteil – bei der Revision der Bundesverfassung von 1999 wurde der Passus „und anderen gleichartigen Geldzeichen“ klammheimlich aus dem Artikel gestrichen.

Ganz besonders stossend und teuflisch ist, dass die Banken dieses Geld einzig und allein mit dem Versprechen emittieren, dass sie es bei Bedarf in gesetzliche Zahlungsmittel wandeln würden. Bankenbuchgeld ist zwar Geld, aber eben nicht gesetzliches Zahlungsmittel, und es ist nicht einzusehen, warum der Staat ein solches Versprechen als Steuerzahlung überhaupt akzeptiert und es so ohne irgendwelche verfassungsmässige Grundlage zumindest implizit zu einem gesetzlichen Zahlungsmittel erhebt.

Der Staat wie die Banken wissen nämlich ganz genau, dass letztere eine solche Umwandlung nur in „normalen“ Zeiten vollziehen können. Bei ganz grossen Schocks und entsprechend hohem Umwandlungsbedarf ist dies unmöglich, weshalb unser Geldsystem inhärent instabil ist. Eine massive Buchgeldvernichtung mit einer Depression à la 1920iger Jahre ist jederzeit wieder möglich – trotz oder gerade wegen der teuflischen Verstrickung von Staat und Banken.

Das entsprechende Gefahrenpotenzial ist enorm, denn heute besteht die Geldmenge zu 90 Prozent aus Bankenbuchgeld. Es sind deshalb letztlich die Banken, die die „Geldpolitik“ betreiben und nicht die Notenbanken, auch wenn uns Bürgern das Gegenteil vorgegaukelt wird.

Der Bund hätte das Buchgeld auf die gleiche Art und Weise wie die Münzen emittieren können, ja sogar müssen. Dann wäre es ebenso Vollgeld und reines FIAT-Geld (weil dessen Produktion wirklich fast nichts kostet). Es hätte keinen inneren Wert und wäre wie die Münzen einzig durch die Staatsmacht, die dahinter steht, „garantiert“ respektive durch die Marktmacht des Bundes und seine Möglichkeit, das gesetzliche Zahlungsmittel zu definieren und für Steuerzahlungen zuzulassen oder nicht.

„(…) so entstünde bei einer Geldemission eine ‚Seignorage‘ von sagen wir 999,7 bei einer Tausendernote mit 30 Rappen Druckkosten. Das Eigenkapital würde entsprechend steigen“, schreibt Meyer in seinem Nachtrag zu meinem offenen Brief. Und damit bin ich wieder vollkommen einverstanden.

Ich bin sogar damit einverstanden, auf Mephisto reingefallen zu sein, obwohl ich Goethe (leider) nicht gelesen habe. Unser Geldsystem ist mephistisch oder eben teuflisch. Wir alle sind seine Opfer. Das heutige Geld kommt in der Tat aus dem Nichts, weshalb wir dessen Produktion auch nicht der Privatwirtschaft überlassen dürfen. Bei Produktionskosten von annähernd Null würde bei rein kompetitiven Verhältnissen praktisch unendlich viel Geld gedruckt, was unweigerlich zu einer Hyperinflation führen würde. Es braucht eine staatliche Institution, die der Geldemission Grenzen setzt.

So teuflisch unser Geldsystem auch ist, ein Göttliches gibt es leider nicht. Wer sich den inneren Wert des damaligen Goldgeldes herbeiwünscht, vergisst, dass das Geldmengenkleid für eine Wirtschaft auch zu klein sein kann. Die grosse Depression der 1920iger Jahre war eine direkte Folge des durch den Goldstandard herbeigeführten Geldmangels. Wahrlich ein noch teuflischeres Geldsystem.

In einer mephistischen Geldordnung – wie wir sie heute in der Tat haben – werfen Noten und Giroguthaben systematisch Seignorage ab, welche zu Eigenkapital wird. Wenn die SNB diese Ansicht ebenso klar vertritt („Braucht die Schweizerische Nationalbank Eigenkapital?“ Referat von Thomas Jordan, September 2011), dann sollte sie dies ihren Bürgern ehrlicher- und konsequenterweise auch mit der ökonomisch richtigen Eigenkapitalquote von 85 Prozent in ihrer Buchhaltung offenbaren – und nicht mit irgendwelchen Kunstgriffen verschleiern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder kann seine Meinung äußern:

https://www.admin.ch/opc/de/classified-compilation/19995395/index.html#a16

Aber bitte zuerst gut recherchieren:

http://www.badische-zeitung.de/schweiz/warum-ist-die-schweiz-eigentlich-so-reich–112724004.html

Eine massive Buchgeldvernichtung mit einer Depression à la 1920iger Jahre gab es in Deutschland, das den ersten Weltkrieg verloren und aus der Kriegsfinanzierung (Kriegsanleihen) einen massiven Geldüberhang (wie nach dem zweiten Weltkrieg nochmals) hatte.

Die Schweiz hat nie Kriege geführt und außer für Rüstungsgüter (die jedoch überlang genutzt wurden) keine volkswirtschaftliche Leistungskraft auf Sinnloses verschwendet.

Hingegen hatte die Schweiz in der kurzen Geschichte ihrer eigenen Nationalbank ab 1907 wiederholt das Problem, sich gegen aus dem Ausland zur Wertaufbewahrung zufließende Gelder und der dadurch bedingten Aufwertung des schweizer Frankens zur Unterstützung der eigenen (Export-)Wirtschaft wehren zu müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.google.de/search?q=Kriegsanleihe&client=firefox-b&source=lnms&tbm=isch&sa=X&ved=0ahUKEwiLztLUkKvUAhVLPFAKHaMuAgcQ_AUICigB&biw=1280&bih=666#imgrc=Vpl6NeaSjy1EEM:

https://www.google.de/search?q=war+loan&client=firefox-b-ab&source=lnms&tbm=isch&sa=X&ved=0ahUKEwiZ55frkKvUAhUJa1AKHSGNDKsQ_AUICigB&biw=1280&bih=666

https://www.google.de/search?q=war+bond&client=firefox-b-ab&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjM7uHwkKvUAhXMIVAKHaZqDFcQ_AUICigB&biw=1280&bih=666

https://www.google.de/search?q=emprunts+de+guerre&client=firefox-b&source=lnms&tbm=isch&sa=X&ved=0ahUKEwiq6MXZkavUAhXRPFAKHcLtCNIQ_AUIBygC&biw=1280&bih=666

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kriseninitiative

Die SNB bietet bei ihren Stützungskäufen von Euro und Dollar einen besseren Wechselkurs an als der Markt. Dadurch ist es genau die SNB, welche durch diese Marktmanipulation die ausländischen Gelder erst recht wie ein Magnet anzieht.

Die SNB erreicht genau das Gegenteil von dem, was sie will.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dr. Marc Meyer:

Sie unterliegen einem Irrtum der Perspektive:

Würde der schweizer Franken stärker aufwerten, tauschen noch mehr Ausländer ihre Heimatwährung in schweizer Franken. Der Kauf von Fremdwährungen durch die SNB verhindert dies einigermaßen.

Das alles gab es auch schon einmal umgekehrt zwischen 2003 bis 2007, als viele Schweizer ihre Franken an den boomenden Märkten Europas investierten. Nur hat sich die EZB damals nicht dagegen gewehrt, da alle glücklich waren, benötigtes (!) ausländisches Kapital zu erhalten, was dann beispielsweise an den Stränden Spaniens sinnfrei verbetoniert wurde (klick).

Umgekehrt betonieren heute die Scheichs die Schweiz mit Hotelneubauten zu, weil das für diese die einzige Möglichkeit ist, in der Schweiz Immobilieneigentum zu erwerben. Ob sich das alles auf längere Sicht auch durch das dadurch geschaffene Überangebot je rentieren wird, steht auf einem anderen Blatt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

El Pocero

Nein.

Sie sind ein Fischer. Sie wollen Ihre Fische verkaufen. Deren Preis sinkt, weil deren Qualität sinkt. Nur ein Hotel hat versprochen, alle Fische zu kaufen. Wo verkaufen Sie nur Ihre Fische? Richtig. An dieses Hotel.

Genau so der Euro: Sein Preis sinkt, weil seine Qualität sinkt. Ein Land hat versprochen, alle Euros „unbeschränkt“ aufzukaufen.

Wo verkaufen Sie nun Ihre Euros? Richtig: Der Schweizerischen Nationalbank. Sie kauft alle – unabhängig der Qualität. Der Fischer muss sich keine Mühe mehr geben. Die Europäer auch nicht.

Deshalb fliessen „unbeschränkt“ Euros und Dollars und und und … in die Schweiz.

Die SNB schwimmt jetzt in Devisen.

Nationalbank sei Dank.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

El Pocero

Je billiger ich anbiete, desto mehr kaufen – nicht je teurer ich anbiete.

Die SNB drückt den Franken und bietet diesen billig an. Also zieht die SNB ausländisches Geld an.

Die SNB ist somit hauptverantwortlich am Geldzufluss in die Schweiz, den sie dann wieder exportiert – mit einen gewaltigen Devisenrisiko zulasten der Schweizer Steuerzahler.

Einfach sinnlos unsere SNB.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dr. Marc Meyer:

Wiederum falsch!

Gesucht sind zur Wertaufbewahrung harte, aufwertende Währungen. Weniger gesucht sind weiche, abwertende Währungen, in denen es noch nicht einmal Zinsen zur Kompensation des Wertverlustes durch Abwertungen gibt.

Beim Investieren können abwertende Währungen ggf. vernachlässigt werden (oder das Wechsekursrisiko wird abgesichert) wenn die Investition hohe Wertzuwächse erwarten läßt.

Beispiel sind die Aktie von Continental zwischen 2009 bis 2015 oder jene von Minebea zwischen 2013 bis 2015 trotz hoher Währungsverluste zeitgleich im schweizer Franken. Ferner haben fast alle internationalen Spitzenunternehmen aus den Bereichen Elektronik, Internet, Software und Computer in Amerika Unternehmenssitz und Börsenzulassung, obwohl der US-Dollar gegenüber dem schweizer Franken tendenziell abwertet.

Die Währung ist nämlich nicht der Fisch sondern nur Tauschmittel zum Erwerb beispielsweise von Fischen. In allen Währungen werden Fische jeder Qualität gehandelt.

P.S.: Die romantische Standlandschaft im Filmausschnitt von 1969 mit den wenigen Betonbauten ist La Manga bei Murcia. Heute sieht es dort – leider – so aus:

http://www.espropertyforsaleinspain.co.uk/media/images/news/lamangadelmarmenormurciapropertyforsale_1.jpg

https://lid.zoocdn.com/645/430/c38910f4159fc14f438f366715559ab52ff3ac5f.jpg

http://www.jonesvillas.co.uk/images/New_La_Manga_Ariel_Shot_2012.jpg?625

Siehe auch das verträumte Monaco in „Über den Dächern von Nizza“ 1955 und wie es heute dort aussieht:

http://www.dailymotion.com/video/x26u7kk_ueber-den-daechern-von-nizza-1955_shortfilms

Gleiche Bilder gehören meistens zum gleichen Kommentator.

El Pocero

Richtig.

Der Franken wertet auf. Ah. Die SNB bietet Franken günstiger an und hinkt der Marktentwicklung hinterher. Also schnell bei der SNB noch unterbewerte Franken einkaufen.

Oder: Der Franken wertet auf. Gewinnchance. Schnell. Die SNB bietet Franken noch günstig an. D.h. Kapital fliesst in den Franken.

Oder andersrum.

Den Euro will niemand mehr zum herrschenden Preis. Nur die SNB zahlt noch einen höheren Kurs dafür. Also: So schnell wie möglich der SNB Euros verkaufen zu einem höheren Kurs als der Marktkurs.

Konklusion: Es fliesst noch mehr Kapital in den Franken.

Ein steigender Preis ist ein Schutz vor zusätzlichen Käufen. Gilt bei jeder Ware. Wird eine Ware knapp, so steigt deren Preis und die Menge steigt weniger stark.

Nicht so bei der SNB und dem Franken: Steigt der Preis bzw. Kurs des Frankens, so wird die Menge nicht durch den Marktpreis gedrosselt, da die SNB den Preis des Frankens künstlich tief hält, so dass noch mehr Franken gekauft werden.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@El Pocero, Kriseninitative, Bildersprecher:

Sie bedienen hier bloss Klisches. Schauen Sie sich die Zahlungsbilanz der Schweiz an. Im Kapitalbilanzteil werden Sie feststellen, dass in den letzten drei Jahren netto mehr Geld ins Ausland geflossen ist, als in die Schweiz. Und das ohne die Einkäufe der SNB. Berücksichtig man die SNB, so fliessen jährlich über 80Mrd. netto ins Ausland. Es ist ein Ammenmärchen, dass irgendwelche Spekulations- oder Fluchtgelder in die Schweiz fliessen. Das Märchen dient wohl hauptsächlich dazu, um die wahre Ursache des Aufwertungsdrucks auf den Franken zu verschleiern.

Die Ursache des Aufwertungsdrucks sind die Leistungsbilanzüberschüsse von jährlich über 70Mrd CHF.

Lesen Sie selber nach:

https://snb.ch/de/mmr/reference/bopiip_2016/source/bopiip_2016.de.pdf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun wissen wir, wie Geld entsteht. Danke an den Autor. Wir wissen, dass Institutionelle die Macht an sich gerissen haben. Mich würde nun interessieren was der Autor von dezentralisierten Währungen hält. Werden Cryptowährungen unsere Zukunft sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja, im alten Amerika konnte jeder Geld herstellen / prägen.

Eine Silber oder Goldmünze musste den darauf angegebenen Feingehalt garantieren und der Hersteller der die Münze prägte, verifizierbar sein.

Nur geht das mit Noten nicht, die Versuchung zu betrügen wäre viel zu gross.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Roth,

ja, Kurantmünzen kann man auf die von Ihnen beschriebene Art und Weise produzieren, Scheidemünzen hingegen können sinnvoll nur vom Staat emittiert werden.

Unterwertiges Geld, in der bekannten Münzform spricht man dann von Scheidemünzen, muss nun keineswegs in Münzform vorliegen, es kann ebensogut in Form von Papierscheinen ausgegeben werden.

Die Geldscheine sind im Prinzip nichts anderes als Scheidemünzen aus Papier. Entsprechende Sicherheitsmerkmale vorausgesetzt, könnte statt eines 100-Franken-Scheines natürlich auch eine 100-Franken-Münze produziert werden.

Solche 100-Franken-Münzen könnte man dann völlig identisch ins System einbuchen, wie man es mit den 100-Franken-Geldscheinen macht.

Es ist ein Märchen, dass noch Banknoten im Spiel sind, in Wahrheit handelt es sich um Geldscheine.

Die SNB hat keine Schulden aus Notenemission, sondern sie schuldet dem Staat die Rückzahlung der von ihr ausgezahlten Geldscheine.

Eine kleine Korrektur an der SNB-Bilanz, nämlich „Schulden beim Staat“ statt „Notenumlauf“, und jeder Zehnjährige würde in fünf Minuten verstehen, was wirklich vor sich geht.

Sämtliche Schweizer Franken werden vom Staat emittiert, die SNB ist bereits die zweite Station.

Freundliche Grüße!

PS: Es ist der Staat, der das Gegengift zum Geld aus dem Nichts hat, nämlich die Schulden/Forderungen aus dem Nichts. Jeder Staat kann sich von jetzt auf gleich zum Gläubiger machen, indem er Steuer- bzw. Abgabenbescheide verschickt.

Die Steuerschuldner, die dann natürlich Franken-Schuldner sind, müssen auf dem Markt etwas für Franken anbieten, um an Franken zu kommen.

So entsteht Kaufkraft, selbst dann, wenn das Geld vom Material her praktisch wertlos ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hardy, der Student

Hätten Sie Recht, so müssten die Passiven der SNB beim Staat irgendwo als Aktiven auftauchen. Das tun sie aber nicht.

Sie tauchen jedoch in den Bilanzen der Banken auf der Aktivseite auf. Bei der UBS sind es 107 Milliarden und bei der CS 135 Milliarden. Bitte konsultieren Sie diese Bilanzen.

Danke

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hardy, der Student:

„Sämtliche Schweizer Franken werden vom Staat emittiert, die SNB ist bereits die zweite Station.“

Jeder, der eine Arbeit oder Dienstleistung erbringt, schafft Geld. Der Staat ist nur ein Teil der gesamthaften volkswirtschaftlichen Leistungserbringung. Damit schafft er nur diesen Anteil an Geld. Weil er aber der grösste Leistungserbringer ist und (streng nach Gesetz) ausschliesslich die Franken Geldscheine akzeptiert, verschaft er dem Frankengeldschein eine garantierte Mindestnachfrage, was sich in entsprechender Kaufkraft auswirkt. Dieser Mechanismus ist das Fundament für jede staatliche Fiatwährung und ein Vorteil gegenüber WIR oder Bitcoin. Mit jeder Geldmengenerhöhung der staatlichen Franken-Geldscheine besteuert der Staat bzw. die SNB die bestehenden Geldhalter und macht dadurch einen Gewinn (Seniorage). Leider hält sich der Staat nicht mehr an sein eigenes Gesetz und akzeptiert seit einigen Jahrzehnten auch Bankenbuchfranken und garantiert damit einen Wechselkurs von 1:1 zwischen Bankenbuchfranken und echten Schweizerfranken. Die Geschäftsbanken können zwar keine Seniorage abschöpfen (weil es ja Schuld- bzw. Kreditgeld ist), die bestehenden Geldhalter werden jedoch trotzdem besteuert, ohne dass diese Inflationssteuer dem Staat zugute kommt. Die grössten Profiteure dieses Systems sind die Schuldner und damit die Klientel der Banken. Solange die Zinsen im positiven Bereich waren, konnten die Banken ihre Klientel gut melken, so haben beide von diesem System profitiert. Verlierer sind die Arbeiter und Renter.

P.S. Wo steht geschrieben, dass die SNB die ausgezahlten Geldscheine dem Staat zurückzahlen muss?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Stadelmann,

Sie schreiben:

„Jeder, der eine Arbeit oder Dienstleistung erbringt, schafft Geld.“

Leider kann ich Ihnen nicht zustimmen.

Jemand, der Waren oder Dienstleistungen gegen Geld anbietet, sorgt dafür, dass das Geld eine KAUFKRAFT hat.

Er SCHAFFT das Geld aber nicht.

Das Geld befindet sich im Portemonnaie des Kunden.

Bei korrekter Darstellung kann sich Geld nur in einer Kasse befinden (ein Portemonnaie ist auch eine Kasse).

Die Einbuchung von Geld erfolgt mit

Kasse an Eigenkapital.

Von da an wandert Geld von Kasse zu Kasse.

Beispiel:

Swiss Mint liefert Münzen, die Einbuchung erfolgt beim Staat mit

Kasse an Eigenkapital.

Danach zahlt der Staat die Münzen bei der SNB ein und erhält ein entsprechendes Giroguthaben.

Die SNB hält jetzt die Münzen als Aktivum, passiv hat sie entsprechende Schulden beim Staat.

Das war jetzt der „lange Weg“, den ich Ihnen beschrieben habe, in der praktischen Durchführung kürzt man es ab, indem Swiss Mint direkt an die SNB liefert und die SNB dann

Münzbestand an Giroverbindlichkeiten beim Staat

bucht.

Aus meiner Sicht erfolgt hier eine kleine Unkorrektheit bei der SNB, denn sie zeigt uns die Münzen nicht unter „Kasse“. Ein Empfänger dieser Münzen zeigt diese dann aber wieder völlig korrekt als Kassenbestand, also unter der Aktivaposition Kasse.

Geld wandert von Kasse zu Kasse, wenn man die Vorgänge sauber beschreibt, etwas anderes ist nicht möglich.

Ein Giroguthaben ist kein Geld, sondern eine Geld-Forderung.

Eine Forderung auf etwas ist niemals das Etwas selber.

Goldforderungen sind kein Gold.

Kartoffelforderungen sind keine Kartoffeln.

Frankenforderungen sind keine Franken.

Nur die Franken selber sind Geld, dabei spielt es keine Rolle, wie diese Franken stofflich beschaffen sind.

Entscheidend ist die Festlegung des Staates, dass es Franken sind.

Sie fragen:

„Wo steht geschrieben, dass die SNB die ausgezahlten Geldscheine dem Staat zurückzahlen muss?“

Das ergibt sich aus der SNB-Bilanz. Jede Papiergeldauszahlung erhöht die Schulden der SNB, diese Schulden zeigt sie uns unter der leider falsch bezeichneten Passivaposition „Notenumlauf“.

In Wahrheit hat die SNB aber staatliches Papiergeld ausgezahlt. Deshalb hat sie Schulden beim Staat.

Erhält die SNB eine Einzahlung von Papiergeld, dann verringern sich die Schulden beim Staat, weil sie sofort mit dem eingenommenen Geld diese Schulden tilgt.

Sämtliches Papiergeld, das bei der SNB lagert, ist dem Staat zuzuordnen. Es handelt sich nicht um Banknoten der SNB, sondern um staatliches Papiergeld.

Deshalb muss die SNB diese Geldscheine auch nicht einlösen, eben weil es keine Banknoten sind.

Sehen Sie sich diesen Beitrag an, daraus ist ersichtlich, dass ein Staat praktisch alles zu Geld erklären könnte:

https://insideparadeplatz.ch/2017/05/31/4708808/#comment-172990

Auf eine eigenständige Nützlichkeit kommt es dabei nicht an, die Nützlichkeit des Geldes ergibt sich daraus, dass man damit Geldforderungen erfüllen kann.

Damit kann man durch eine entsprechende Geldzahlung die Sanktion abwenden, die einen treffen würde, wenn man eine (berechtigte) Geldforderung nicht begleicht.

Freundliche Grüße!

PS: Das könnte Sie auch interessieren:

https://insideparadeplatz.ch/2017/05/31/4708808/#comment-172987

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph Zenger

Vielen Dank.

Ich komme erst heute Nachmittag dazu eine ausführlicher Antwort zu geben.

Bis dann freundliche Grüße

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Zenger,

Richtig.

Die vermeintliche Abhängigkeit des Staates von seinen Banken ist keine vernünftige Leitlinie für ökonomische Entscheidungen! Manchmal ist eben das Aussprechen von Tatsachen, dass nämlich die Banken in eine Schieflage gekommen sind besser, als der letztlich untaugliche Versuch, eine Situation schönzureden, die schon längst aus dem Ruder gelaufen ist!

Manchmal muss man sich eben auch von juristischem Schrott trennen. Wusste Goethe auch schon…Ob sich das Vollgeld-Konzept retten lässt, wenn man dies berücksichtigt, kann ich nicht beurteilen. Mal abgesehen davon, dass sobald irgendwer daran eine Kritik schreibt postwendend der Vorwurf ertönt, der Kritiker hätte das Vollgeld-Konzept nicht verstanden oder verstehen wollen.

M.m.n. muss man vom Bankensystem überhaupt nichts verlangen, sondern eher darauf hinwirken, dass es wieder zu einer attraktiven Sache wird Eigenkapital in Unternehmen zu investieren. Die Resultate einer solchen Aktion wäre das die Exposition der Unternehmen bei den Banken sofort in sich zusammen schrumpfen würde. Das ist aber eine Gesetzgebungsaufgabe und daher, dürfte dies nicht zu realisieren sein im Lichte der Machtverhältnissen.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arbeitgeber KMU

Eigenkapital bei Unternehmen sind auch nicht getilgte Schulden Dritter, weil Geld hauptsächlich aus Krediten entsteht.

Die „Haftung“ der der Geldmedaille, nämlich Schuld und Besitz sollte man richtig einordnen können?

Die Mittelflussrechnung, Begriffe und Kommentare muss bei einer Bank als Geldschöpfer spiegelbildlich zu Nichtbanken erfolgen. Diese ökonomische Tatsache haben die Lehrbücher noch nicht erreicht.

Würde die Begriffe und Kommentar im Einklang mit dem Geldsystem verwendet, die Menschen kämen endlich von ihrem Zahler-Mythos weg?

Das Vollgeld will die erwähnte Seigniorage zur Entschuldung der Staaten. Währungshoheit beim Staat und nicht bei den Banken. Damit wird aber die Geldmenge extrem erhöht!

Die Reduktion der Geldmenge, ich meine Schulden, kann auch dieses System nicht lösen. Im Gegenteil es nimmt dem Geld das Delkredererisiko!

Das Geld wurde als Tauschersatzmittel für Arbeit/Leistung geschaffen. Die Ökonomen haben die Aufbewahrung zusammen mit der Marktpreisbewertung für das Gewinn- und Verlierer-Spiel erfunden!

Es führt kein Weg an der Reduktion der Geldhortung resp. Schuldenschnitt vorbei! Wieso kann dem Staat, das Gemeinwohlgeld nicht zins- und schuldenfrei in Umlauf bringen? Eine Geldmengenoptimierung müsste für den Rückfluss sorgen.

Nicht der Staat ist per se schlecht, es gibt auch ausreichend solche Menschen in Unternehmungen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Bender: Solange Sie mit Bankenbuchfranken Ihre Steuern zahlen können, macht es keinen Unterschied, wie hoch der Anteil Bankenkreditgeld bzw. echten Schweizerfranken an der gesamthaft zirkulierenden Geldmenge ist. Nominal ist beides gleichwertig. Und weil jede Erhöhung der Geldmenge den nominalen Wert dieser Währung vermindert, ist es eben besser Vollgeld zu schöpfen und die Seigniorage gemeinnützig zu verwenden. Alles andere geht zu Lasten der arbeitenden Bevölkerung und der Rentner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ M. Stadelmann

Du hast nix begriffen, nix verstanden, also lerne besser, worum es überhaupt geht. Das würde die Diskussion sehr vereinfachen. Statt dass deine – Entschuldigung: blöde, weil nicht fundierte und auch keineswegs begründete – MEINUNG von dir gibst. Lerne die Grundlagen, dann kannst (wieder – und allenfalls auch begründet) diskutieren, statt einfach Blödsinn zu erzählen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Zenger

Guten Morgen und besten Dank für Ihren in persönlicher Hinsicht sehr wohlwollenden Beitrag. Dieser ist Balsam auf eine OekonomenSeele, die seit über 20 Jahren von der SNB mit Füssen getretenen wird, sich dafür aber umso heftiger wehrt.

Ja. Unsere Nationalbank tritt auch demokratische Grundprinzipien mit Füssen. Die SNB ist das Zentrum der Arroganz der Macht in unserem Lande. Kritik wird unterdrückt. Die Medien schweigen die Kritik an der SNB tot. Offenbar fürchten Journalisten um ihren Arbeitsplatz, sollten sie die SNB hinterfragen. Sie fürchten zu Recht.

Besonders pitoyabel in dieser Hinsicht ist das Staatsfernsehen SF DRS, welches staatskritische Beiträge meidet wie der Teufel das Weihwasser. Das ist ein fruchtbarer Nährboden für gefährliche politische Entwicklungen. Dass Manipulation der Medien das Volk immer weniger erreichen, zeigen Entwicklungen in anderen Demokratien dieser Erde.

Der SNB ist die Kontrolle bezüglich der geldpolitischen Diskussion in unserem Lande aber dennoch entglitten. Hier auf Inside Paradeplatz wird über die Geldpolitik debattiert, und die SNB ist nur noch Zaungast. Sie muss sich begnügen mit Trolls, welche die Position der SNB hier mit wirren und teils persönlich beleidigenden Kommentaren zu vertreten und die konstruktive Diskussion zu torpedieren versuchen. Erfolglos.

Welch beschämendes Bild für unsere Nationalbank.

Und nun zum fachlichen Teil Ihres Beitrags:

Zuerst einmal freue ich mich über Ihren neugeschaffenen Begriff des „mephistischen Geldes“. Dieser Begriff ist zutreffend und ich hoffe, dass er sich durchsetzt.

Sodann freue ich mich auch darüber, dass Sie mit mir einig sind, dass Geld bei jeder neuen Kreditvergabe durch das Bankensystem entsteht. Viele Jahrzehnte Keynesianismus (Multiplikatortheorie) und Monetarismus werden allein dadurch zu Makulatur.

Die Volkswirtschaftslehre – insbesondere die Geldtheorie – muss neu geschrieben werden. Alle Lehrbücher müssen neu geschrieben werden. Da führt kein Weg mehr daran vorbei. Da können sich die Zentralbanken und ihre Professoren noch so quer stellen.

In einigen Punkten bin ich mit Ihnen aber nicht einverstanden:

Erstens:

Nein. Das Geld kommt nicht aus dem Nichts. Das Geld kann nur rechts in der

Bilanz eines Geldemittenten entstehen, wenn parallel dazu auf der linken Seite der Bilanz entsprechendes Vermögen in der Bilanz aufgenommen wird. Dieses Vermögen stellt dann die Sicherheit für das Geld dar.

Zweitens:

Würde jemand in einem Hinterhof Geld in Umlauf bringen, so würde der Volkwirtschaft dadurch ein Schaden entstehen. Es würde jemand konsumieren, ohne zu produzieren.

Würde er für eine Million Blüten drucken und damit konsumieren, so entstünde dadurch der Volkswirtschaft ein Schaden von 1 Million, indem die Preise leicht steigen. Das wäre für den einzelnen Konsumenten nicht spürbar oder messbar – aber trotzdem: Der Schaden wäre da und deshalb wird jemand bestraft, wenn er das täte.

In der Schweiz sind Münzen im Betrag von 3 Milliarden im Umlauf. Bei einer Geldmenge (M1 – M3) von insgesamt über 1 Billion (über 1000 Milliarden) entspricht das 3 Promillen. D.h. der Münzumlauf kostet die Schweiz „über den Daumen gepeilt“ einige Promille an Inflation bei einer Elastizität von eins (Relation Veränderung Menge / Veränderung Preis ist gleich eins).

Würde die SNB ihre ganze Notenbankgeldmenge von 600 Milliarden einfach drucken und, wie die Münzen emittieren, so würde das bedeuten, dass ein Vermögen im Ausmass eines jährlichen Bruttosozialprodukts an die SNB bzw. an den Staat fliessen würde. Das Volk würde dementsprechend enteignet.

Die SNB könnte eine Seigniorage von 600 Milliarden kassieren. Ihr Eigenkapital würde um 600 Milliarden steigen. Diese 600 Milliarden würden woanders fehlen – beim Volk.

Drittens:

Die Vollgeld-Initianten haben ihre über 100‘000 Unterschriften beim Volk erschlichen. Das Parlament müsste diese Initiative korrekterweise als ungültig erklären. Warum?

Die Vollgeld-Initianten behaupteten bei der Unterschriftensammlung und behaupten immer noch, heutige Banknoten seien bereits Vollgeld – aktives Vollgeld – schuldfrei in Umlauf gesetzt.

Das ist Irreführung der Stimmbürgerinnen und Stimmbürger. Warum?

Banknoten können unmöglich aktives Vollgeld sein, da sie auf der Passivseite der SNB-Bilanz verbucht werden. Wären Sie ein Aktivum, wie die Initiative vorgaukelt, so würden sie bei Emission aus der Bilanz der SNB ausgebucht. Die SNB würde damit etwas kaufen.

D.h. die Banknoten wären nicht mehr in der Bilanz der SNB ersichtlich. Heutige Banknoten sind aber in der Bilanz der SNB verbucht – können somit nicht aktives Vollgeld sein.

Viertens:

Auch heutige Münzen können nicht Vollgeld sein, wie das die Vollgeldler behaupten. Warum nicht?

Die emittierten Münzen sind nur in den Bilanzen von deren Inhabern zu finden, vorwiegend den Haushalten. Bei Vollgeld, das emittiert würde wie Münzen, wäre die Bilanz der SNB also gleich Null (abgesehen von einigen Immobilien / Mobilien usw.).

Das stimmt aber nicht. Die heutige Bilanz der SNB enthält auch das Notenbankgeld. Heutiges Notenbankgeld kann also unmöglich Vollgeld sein in irgendeiner Weise.

Fünftens:

Eine entscheidende Bedeutung im Initiativtext kommt dem Wort „schuldfrei“ zu. Dabei wird nicht ganz klar, ob nun die SNB schuldfrei emittiert oder die Bürgerinnen und Bürger Geld schuldfrei erhalten. Wie auch immer: So oder so ist das falsch. Warum?

Würde die SNB Geld schuldfrei emittieren im Sinne, dass die SNB keine Schuld eingeht, so müsste Geld logischerweise ein Aktivum der SNB sein. Es dürfte keine Schuld der SNB sein. Aber genau das ist es: Banknoten sind ein SNB-Passivum – eine Schuld der SNB.

Würde die SNB hingegen Geld schuldfrei in Umlauf setzen, im Sinne, dass Bürgerinnen und Bürger keine Schuld haben, nachdem sie Geld erhalten haben, so würde das unserer Verfassung (Eigentumsrechte) und insbesondere dem Obligationenrecht widersprechen. Warum?

Gemäss Obligationenrecht besteht jede Obligation aus einem Recht und aus einer Pflicht. Die Pflicht kann man auch als Schuld bezeichnen. Würde die SNB den Bürgerinnen und Bürger über Bund und Kantone Geld zuteilen, ohne dass die Bürgerinnen und Bürger dafür eine Schuld oder Pflicht hätten, so hiesse das, dass der Staat Geld verteilt ohne Gegenleistung – also ohne Pflicht oder Schuld der Bürger.

Der Staat würde seinerseits eine Pflicht eingehen aber nichts dafür erhalten. Die Geldempfänger hätten keine Schuld.

D.h. der Staat würde Geld an die Bürger verteilen ohne Gegenleistung. Die Bürgerinnen und Bürger müssten dafür nichts leisten. Der Staat würde also nach Gutdünken Geld verteilen oder halt eben an alle gleichviel. Das wäre Kommunismus pur.

Es gäbe kein anderes Kriterium als an alle gleichviel zu verteilen – man muss dafür ja nichts leisten und man hätte keinen Anreiz, etwas für Geld zu leisten – Geld wäre ja schuldfrei – d.h. es wäre zu erhalten ohne Schuld oder Gegenleistung.

Bei Vollgeld könnten die Bürger auch nicht beispielsweise ein Haus oder ihre geleistete Arbeit belehnen, weil sie dadurch ja eine Schuld eingingen gegenüber dem Geldemittenten. Das wäre nicht erlaubt, da Schuldgeld entstünde. Es würde sich also gar nicht rentieren, irgendetwas zu produzieren, weil das ja nicht zu Geld gemacht werden könnte.

Das wäre Kommunismus pur.

Ich finde, die Vollgeld-Initianten sollten ihre Initiative zurückziehen. Das wäre das Klügste.

Wenn sie das nicht von sich aus tun, so sollte diese Initiative vom Parlament als ungültig erklärt werden, weil die Unterschriften erschlichen wurden mit der Behauptung, heutige Banknoten und Münzen seien bereits Vollgeld. Das stimmt eindeutig nicht – in keiner Weise.

Dieser Initiativtext ist nichtig – nicht erfüllbar. Deshalb ist auch die Initiative also solche nichtig.

Sechstens:

Auch die Vollgeld-Initiative basiert auf der mephistischen Geldtheorie: Ihre Basis ist die Überlegung, wonach die Zentralbank einen Kredit an die Banken gäbe, den diese dann weiterreichen könnten abzüglich der Mindestreserve (Multiplikator). Sie selber, Herr Zenger, sind ja auch zur Überzeugung gelangt, dass das nur naive Studenten glauben.

Also auch die Vollgeld-Initiative ist mephistisch.

Freundliche Grüsse und nochmals vielen Dank.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mein einfaches Gemüt logisch dargelegt; im Gegensatz zu den Vollgeldzwängern. Mich wundert eigentlich nur, dass die halbe Welt trotzdem vollgeldähnlichen Strukturen (ich denke da an Bitcoins und Konsorten) hinterher rennt. Dort steht auf der linken Seite der Bilanz aus meiner Sicht ebenfalls nur warme Luft (relativ schwer messbare Rechnerleistung).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Addendum

Heutige Münzen sind ebenfalls weder „Helikoptergeld“ noch „Fiatgeld“ und somit auch nicht „Vollgeld“.

Grund: Würde Helikoptergeld geschaffen, so würde dies in einer ersten Phase auf der Aktivseite in die Bilanz der SNB eingebucht. Auf der Passivseite entstünde entsprechendes Eigenkapital bzw. die Seigiorage der SNB.

Würde diese Geld nun als „Helikoptergeld“ schuldfrei in den Wirtschaftskreislauf gelangen, so würde die Bilanz der SNB entsprechend verkürzt: Das Helikoptergeld (SNB-Aktivum) und das entsprechende Eigenkapital (SNB-Passivum) würden an die Bevölkerung schuldfrei übergeben.

Die Bevölkerung erhielte dadurch eben diesen Helikoptergeld und auch das entsprechende Eigenkapital. Das Geld würde der Bevölkerung ja geschenkt (eben schuldfrei).

Die Bevölkerung könnte nun auf ihrer Aktivseite das Helikoptergeld verbuchen und auf der Passivseite das Eigenkapital.

Die Folge wäre, dass die SNB am Ende der Geldemission gar kein Eigenkapital mehr hätte, bzw. die Seigniorage würde dem Volk gegeben.

Das wäre, als würde jeder Bürger in seinem Hinterhof eigene Blüten drucken.

Bei den heutigen Münzen ist es aber so, dass die SNB bzw. „Swissmint“ einen Gewinn erwirtschaftet (Seigniorage) aus der Prägung der Münzen, deren Kosten tiefer sind als deren Nominalwert.

Konklusion: Heutige Münzen stellen in keiner Weise Vollgeld dar.

Die Vollgeld-Initianten haben sich somit Unterschriften erschlichen, indem sie heutige Banknoten und Münzen als Vollgeld beschrieben, um so die Akzeptanz der Unterschriftsberechtigten leichter zu erhalten.

Sie argumentieren: Es gibt heute ja schon Vollgeld: Banknoten und Münzen. Das muss auch auf Buchgeld ausgedehnt werden. Aber genau das stimmt nicht.

Banknoten und Münzen sind in keinster Weise Vollgeld oder Helikoptergeld oder Fiat-Geld. All das gibt es gar nicht. Kann es gemäss unserer BV nicht geben.

Deshalb ist die Initiative nichtig und darf gar nicht zur Abstimmung gelangen.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Richtig, das ist nur eine Mode und wird verschwinden. Bitcoins haben keinen inneren Wert. Es können beliebig ähnliche Währungen geschaffen werden.

mfG

P.S: Einmal sind alle den Swatch-Uhren hinterher gerannt die einzigartig waren. Aber es gab unzählige einzigartige Swatch-Uhren. Und früher einmal ist man den Tulpenknollen nachgerannt usw.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Es freut mich für auch für Sie persönlich, dass wenigstens ein Teil Ihrer klaren Analyse endlich von einem breiteren Publikum verstanden wird. Ihr unermüdlicher Einsatz trägt langsam Früchte, trotz vieler Anfeindungen. Bleibt nur zu hoffen, dass auch die Konkursfähigkeit der SNB mit allen Konsequenzen für unsere VW endlich verstanden wird. Danke für den ausführlichen Nachtrag zum Vollgeld. Er ist auch für Normalbürger nachvollziehbar und hoffentlich ein weiterer Schritt in Richtung Aufklärung. Meinen Respekt auch an Hr. Zenger für seinen fairen Artikel, auch wenn ich seine Ausführungen Richtung Vollgeld nicht teile.

Freundliche Grüsse Rico Meier

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer,

Ihre Überlegungen sind im Betton Woods System vollkommen richtig. Aber seit Anfang der 70er ist jedes staatliche Währungssystem quasi „Falschgeld“, weil es keinen inneren Wert mehr hat, den man bilanzieren könnte. Es funktioniert nur, weil über die Steuern eine entsprechnde Nachfrage generiert wird. Im Neolithikum hat man mit Muscheln bezahlt, aber auch den Verstorbenen mitgegeben, was eine konstante Nachfrage aufrecht erhielt. Später hat man bronzene Sichelstücke zu Geld gemacht, die man bei Bedarf einschmelzen konnte. Bei den Römern war der nominale Wert weit über dem metallenen Materialwert der Münzen, aber die Bürger brauchten es um den Zehnten zu bezahlten. Wie bei den Römern sind auch heute die Steuern die grösste Senke. Wichtig ist, dass das Zahlungsmittel gilt, nur das macht es zu Geld. Der effektive Wert eines Nominals reflektiert letztendlich die volkswirtschaftliche Leistungsfähigkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rico Meier

Vielen herzlichen Dank.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Zenger………..

–

Zitat : 1

Der Bund hätte das Buchgeld auf die gleiche Art und Weise wie die Münzen emittieren können, ja sogar müssen. Dann wäre es ebenso Vollgeld und reines FIAT-Geld (weil dessen Produktion wirklich fast nichts kostet). Es hätte keinen inneren Wert und wäre wie die Münzen einzig durch die Staatsmacht, die dahinter steht, „garantiert“ respektive durch die Marktmacht des Bundes und seine Möglichkeit, das gesetzliche Zahlungsmittel zu definieren und für Steuerzahlungen zuzulassen oder nicht.

—————-

Zitat : 2

Der Bund hätte das Buchgeld auf die gleiche Art und Weise wie die Münzen emittieren können, ja sogar müssen. Dann wäre es ebenso Vollgeld und reines FIAT-Geld (weil dessen Produktion wirklich fast nichts kostet). Es hätte keinen inneren Wert und wäre wie die Münzen einzig durch die Staatsmacht, die dahinter steht, „garantiert“ respektive durch die Marktmacht des Bundes und seine Möglichkeit, das gesetzliche Zahlungsmittel zu definieren und für Steuerzahlungen zuzulassen oder nicht.

——————————————————————-

–

Ich denke das ist es was die Vollgeldler mit ihrer Initiative wollen.

Nicht Goldmünzen, aber auch keine „Gelderzeugung“ der Banken.

Zwar haben die Geldtheoretiker also noch keinen gütigen Standard ……Er-Diskutiert, aber ist es nicht das was die wollen.

–

Noten die nur noch die SNB herausgeben kann und mit denen Zinsen bezahlt und Kredite gewährt werden müssen.

Natürlich wäre auch das Geld nur auf Vertrauen aufgebaut, aber es würde sich doch nicht einfach Grenzenlos vermehren.

Die 90% Fiat-Money in den Büchern würden schwinden.

Die Geldmengenkontrolle ist ja gerade ein Anliegen der Vollgelder.

–

Marc Meyer hat mir dazu geantwortet unter seinem Artikel.

Aber was sagen Sie dazu ?

–

Dieser Urnengang steht bald an, …..dürfte zwar keine Chance haben, trotzdem halte ich diese Abstimmung für wertvoll…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Marc Meyer

Den Multiplikator von Geld können Sie nicht verstehen, weil Sie das Zusammenspiel der zwei differenzierten Buchgeldarten der ZB und GB nicht begreifen können!

Hinweis: Damit eine Bank einen Kredit gewähren kann, bei welchem das Geld auf eine andere Bank transferiert werden muss, braucht die Bank Liquidität. Entweder durch Interbankkredit, oder durch Abwerbung eines potenten Kunden einer anderen Bank. Hin und her Verbuchungen im Hause SNB = Multiplikator!

Mit einem Buchungssatz (aus dem Nirwana) entsteht Geld: Kredit an Kundenguthaben. Jedoch die Abwicklung kann einen Multiplikator-Effekt haben. Soe war es gemeint! Jedoch nicht verstanden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Christoph Zenger

Vielen Dank für Ihren Beitrag! Deckt sich fast zu 100% mit meinen Ausführungen, welche Herr Dr. Marc Meyer bestreitet!

Meines Wissens wurde Herr Dr. Meyer nicht wegen dem Geldmultiplikator verunglimpft, sondern wegen der Anlagepolitik der SNB (zu hohe Edelmetallbestände ohne Rendite) welche sie heute in seinem Sinne umsetzt, er aber wieder nörgelt! Sei ihm unbenommen!

Den Geldmultiplikator verstehe ich als Naivling, aus meiner Praxis völlig anders. Dazu muss man das Zusammenspiel der zwei verschiedenen Buchgeldarten, nämlich der Zentralbank (als gesetzliches Zahlungsmittel, wie Vollgeld) geschöpft mittels Geldmarktoperationen (auch Interventionen) mit den GB und Geschäftsbanken. Das Buchgeld der Geschäftsbanken wird beim bankübergreifenden Zahlungsverkehr mit dem Bankgiroguthaben (Manöveriermasse ZB) hin und her geschoben, verstehen können? Aus diesem Konstrukt entsteht der Geldmultiplikator. Natürlich entsteht Geld nur bei einem neuen Kredit, welcher jedoch mit dem gleichen Geld bei bankübergreifender Operation immer als Liquidität zur Verfügung steht. Bei zu wenig Liquidität habe ich damals vor 20 Jahren, einen potenten Kunden angeheuert, welcher sein Guthaben auf unsere Bank übertragen liess. Kein Märchen sondern nur das Zusammenspiel richtig verstehen? Heute lösen die RB, das genannte Problem über Interbankkredite (Multiplikator)!

Nebenbei: Auch mit Bankinvestitionen entsteht Geld mit einem Buchungssatz aus dem Nichts.

Warum brauchen die Banken Aktienkapital, wenn sie doch dieses Eigenkapital (Umlage Kundenguthaben als nicht getilgte Schuld) selber schöpfen? Man züchtet doch nicht seine eigenen Mitesser (Parasiten)? Warum dürfen Banken am Geldspielwarenmarkt (Kapitalmarkt) mitspielen? Wettbewerbsverzerrung!

Als Helikoptergeld bezeichnet man das Geld ohne Leistung! Das Buchgeld ist FIAT-Geld, weil es die Politik, so installierte! Warum stehen die Bilanzbegriffe und Kommentare bei den Banken, nicht im Einklang mit dem Geldsystem?

Mittelfluss = Beschaffung/Schöpfung = + Aktiven – Passiven und nicht umgekehrt wie für Nichtbanken. Haben die Lehrbücher nicht erreicht?

Warum muss ein Staat Schuldner seiner eigenen Währung sein? Das Geld wurde als Tauschmittelersatz geschaffen und nicht zur Aufbewahrung. Diese Ausdehnung haben die Ökonomen zusammen mit dem Marktpreisspiel lanciert. Arbeitsplätze für die Finanzwelt! Die Schöpfung ist nicht das Problem, sondern die einseitige Verteilung der Kehrseite der Geldmedaille, nämlich den Besitz!

Das Geldsystem ist im Bankensystem einverleibt, also ein geschlossener Kreislauf. Solange der Ausgleich funktioniert, spielt die Menge überhaupt keine Rolle! Auf Knopfdruck kann nun der Ausgleich gestoppt werden, wie 2007 geschehen, die gewollte Krise ist inszeniert. Wer hat die Macht?

Das Bankensystem, wie oben erwähnt, reformieren und zusätzlich nur eine Buchgeldart, entweder mit oder ohne Delkredererisiko erlauben. Zusätzlich ist der Interbankkredit verboten. Die Geschäftsbanken erhalten eine Kreditlimite auf ihren Bankgirokonten bei der Nationalbank! Bei fehlender Liquidität, mein erwähntes Verfahren praktizieren = Wettbewerb.

Für ein bestimmtes Kundenguthaben wird das Delkredererisiko wegbedungen!

Es wäre so einfach, wollte man das Geldsystem sichern. Würden die Menschen das Geldsystem verstehen, wir hätten die Existenzkämpfe und Armut längst überwunden (J.M. Keynes Meinung)!

Seien Sie gegrüsst Georg Bender

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph Zenger

Sehr geehrter Herr Zenger

Es hat sich hier eine Unklarheit ergeben, weshalb ich meine Stelle bei der SBG damals verlor. Ich möchte das korrekt darstellen: Der Grund war folgender:

In der Nationalökonomie wird behauptet, dass bei einer Vergrösserung der Geldmenge die Zinsen fallen. Begründung: Wird mehr Geld angeboten, so fällt der Preis des Geldes – der Zins. Wenn der Zins fällt, so wird mehr investiert und die Wirtschaft angekurbelt.

Das ist die sogenannte Kausalkette nach Keynes.

Als junger Student war mir aufgefallen, dass das nicht stimmen konnte. Warum nicht? Weil ebenso behauptet wird, dass bei einer Expansion der Geldmenge die Inflation steigt. Inflation und Zinsen verhalten sich aber nicht invers zueinander, sondern gleichgerichtet.

Die Zinsen sind die Rendite des Geldes. Fällt der Wert des Geldes (Inflation), so steigt die Rendite des Geldes, da sich Kurs und Rendite eines Wertpapiers invers zueinander verhalten. Ich kam deshalb zum Schluss, dass der Fehler in der Nationalökonomie also darin lag, dass der Zins als Preis des Geldes bezeichnet wurde anstatt als Rendite, welche sich invers zum Preis verhält.

Die Konklusion daraus war, dass eine Expansion der Geldmenge somit nicht zu fallenden Zinsen führte, wie in allen Lehrbüchern behauptet, sondern im Gegenteil zu steigenden Zinsen. Die geldpolitische Konklusion war, dass die SNB die Zinsen nicht dort senkt, wo sie Geld emittiert, sondern dort, wo sie investiert.

Konkret bedeutete das: Wenn die SNB die Arbeitslosigkeit bekämpfen will, die damals zu Beginn der Neunzigerjahre in der Schweiz stark anstieg, so muss sie nicht in US-Staatspapiere investieren, sondern in der Schweiz. Das war schon damals der Grundgedanke und ist es noch heute.

Ich führte dann noch an, dass die massiven Goldbestände nichts nützten, um die Arbeitslosigkeit zu bekämpfen, sondern dass sie damit Arbeitsplätze schaffen sollte, und dass sie zudem an den Aktienmärkten eine höherer Rendite erzielen würde. Ich sagte das auch an der GV der SNB 1996 und empfahl den Kauf von Aktien. Das alles war ketzerisch. Allerdings ging ich damals davon aus, dass die SNB Aktien mit Eigenkapital kaufe, nicht mit Fremdkapital.

Ich schrieb zudem noch zwei ganzseitige Artikel in der Finanz und Wirtschaft (Januar 1996). Wenige Monate darauf schrieb dann Phillip Hildebrand ebenfalls einen ganzseitigen Artikel in der FuW, wo er genau das Gegenteil vorschlug, von dem was ich geschrieben hatte.

Hildebrand empfahl, dass die SNB Kredit in der Schweiz zu günstigen Konditionen aufnehme und dieses Kapital dann in hochverzinslichen Währungen wie DM und Dollar anlege, um so den Gewinn der SNB zu maximieren.

Das war also genau das Gegenteil von meinem Vorschlag: Ich empfahl, Kapital in der Schweiz anzulegen, um die Arbeitslosigkeit hierzulande zu bekämpfen und Hildebrand empfahl, Kapital aus der Schweiz zu exportieren, um den Gewinn der SNB zu maximieren.

Diese Artikel lösten folgendes aus: Weil mir die SBG-Führung verboten hatte, die SNB in irgendeiner Form zu kritisieren, was ich als Privatmann dennoch tat, wurde ich von meinem 9-jährigen Job im Strategie-Team verbannt in ein Einzelbüro in der Manesse ohne Aufgabe.

Es wurde mir gedroht, dass man mir kündigen werde, wenn ich nicht selber kündige und dass man bemüht sein werde, dass ich nie mehr in einer Bank arbeiten könne. Falls ich vor Arbeitsgericht ginge, drohte man mir, mich als geisteskrank hinzustellen. Man habe gute Beziehungen zum Arbeitsgericht in Zürich und ich hätte keine Chance.

Falls ich selber kündige werde man mir zwei Monatslöhne bezahlen. Leider liess ich mich erpressen und kündigte selber. Nie wieder.

Phillip Hildebrand hingegen wurde aufgrund seines Artikels von der SNB-Direktion, die unter Druck gekommen war, eingeladen. Später, als Hildebrand Direktionsmitglied geworden war, setzte er seine 1996 in der FuW angekündigten Currency carry trades um. D.h. die SNB verschuldete sich in Franken und investierte in Euro. Das misslang, weil der Euro massiv zu fallen begann (200 Mrd bei 1.40).

Später wurde panikartig der Mindestkurs eingeführt und ebenso panisch wieder aufgegeben. SNB-Chef Jordan war damals schon dabei.

Und da sitzen wir jetzt alle mit der SNB in der Falle. Es ist nicht erkennbar, wie die SNB da wieder herauskommen will und ihre masslosen Devisenanlagen ohne grosse Verluste.

Interessant ist noch die Rolle von Herrn Georg Bender.

Aufgrund meiner beiden Artikel in der Finanz und Wirtschaft meldete sich ein Herr, dessen Name ich vergessen habe. Es muss aber Georg Bender gewesen sein, da er behauptet, er sei es gewesen. Und ich wüsste nicht woher er das sonst wissen könnte. Dieser schaffte den Kontakt zu zwei Professoren in Deutschland (Bremen). Dort konnte ich dann eine Dissertation schreiben „Geld – eine Obligation der Notenbank“.

Ein Professor wollte mir die Note „Summa cum laude“ geben für den Satz „Der Zins ist nicht der Preis des Geldes, sondern die Rendite, die sich invers zu Preis verhält“. Ich bekam schliesslich „cum laude“.

Erstaunlich und für mich nicht nachvollziehbar ist, dass sich dieser Georg Bender nun hier so vehement gegen mich wendet; zudem unter verschiedenen Pseudonymen. Aber das spielt auch keine Rolle mehr.

Wichtig ist, dass die Nationalökonomie endlich zu einer verlässlichen Wissenschaft wird. Die Unterdrückung durch die SNB und ihrer Professoren wird nicht ewig dauern.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe die heutige Kolumne von Werner Vontobel „Was uns die 50:2-Regel lehrt“ gelesen und Frage mich, was ist teuflisch(er)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Vielen Dank für Ihren detaillierten, differenzierten und freundlichen Kommentar.

Ich bin kein Vollgeldler, weshalb ich mich mit Ihrer diesbezüglichen Kritik an dieser Stelle nicht näher auseinandersetzen möchte.

Ich bin ein Befürworter des 100%-Geldes, mit dem Zusatz, dass die Kontokorrentgelder nicht nur zu 100% gedeckt sein müssten (wie es Irving Fisher vorgeschlagen und der noch liberalere Milton Friedman unterstützt hatte), sondern aus den Bankbilanzen ausgeschieden werden sollten, damit sie im Konkursfalle einer Bank ebenso dem Eigentümer übertragen werden, wie die Wertschriften auch. Das hatte ich bereits in der Finanz und Wirtschaft vom 27.5.2014 zum Ausdruck gebracht.

Ich unterstütze die Vollgeldinitiative einzig und allein, weil sie in Art. 99 Abs. 5 statuiert: “Die Finanzdienstleister führen Zahlungsverkehrskonten der Kundinnen und Kunden ausserhalb ihrer Bilanz. Diese Konten fallen nicht in die Konkursmasse.“ Hätte der Bundesrat und das Parlament einen Gegenvorschlag auf dieser Basis vorgelegt, wäre die Vollgeldinitiative ohne Chance geblieben – auch bei mir. Es ist interessant, dass im Übrigen auch Herr Prof. Hans Geiger in seinem Vollgeldinterview-Video mit Herrn Hässig dafür plädiert, dass die kurzfristig verfügbaren Gelder zu 100% gedeckt sein bzw. nicht für die Kreditvergabe verwendet werden sollten, wie es die seriösen Banken früher dem gesunden Menschenverstand gemäss auch getan hatten.

Ich lehne mich entschieden gegen den Gedanken auf, dass die Finma unsere Kontokorrentgelder nur schon in Gedanken zur Sanierung einer strauchelnden Bank heranzuziehen wagt („Die neue Bankeninsolvenzordnung-FINMA“, 22. Oktober 2012). Das ist noch viel schlimmer als die damalige Rettung der UBS, wo der Steuerzahler das alleinige Risiko trug. Wir befinden uns in einem höchst kommunistischen (oder eben teuflischen) Geldsystem, das den Banken die Gewinne und Boni belässt, der Allgemeinheit aber das Risiko und die Kosten eines Scheiterns überträgt. Das ist eine krasse Verletzung des Verursacherprinzips und einer freien Marktwirtschaft absolut unwürdig. Mit ihrer lächerlich kleinen Eigenkapitalquote von 5% geben uns die Grossbanken ganz klar zu verstehen, dass sie lieber ihre Boni aufrechterhalten, denn unser Risiko als Steuerzahler oder Kontoinhaber reduzieren wollen – Finanzkrise hin oder her.

Art. 99 Abs. 3 stellt insbesondere auch sicher, dass selbst der Konkurs einer systemrelevanten Bank unseren volkswirtschaftlich äusserst relevanten Zahlungsverkehr nicht mehr lahmlegen könnte, wie das heute unweigerlich der Fall wäre. Unsere Lohnkonti und die Kontokorrentkonten der KMU wären von einem kommunistischen bzw. teuflischen Zugriff der Finma für immer gesichert!

Deshalb stimme ich ganz klar für die Vollgeldinitiative und schlucke die Kröte aller anderen Artikel der Initiative. Dies umso mehr als es für die SNB ein Leichtes sein wird, die schuldenfreie Emission von neuem Geld selbst auf der Grundlage des Initiativtextes zu umgehen (siehe meinen Artikel „Vollgeld? Geht schon!“ Inside Paradeplatz vom 24.3.2017) und so die Einführung von Vollgeld zu verhindern und es bei einer Variante des 100% Geldsystem zu belassen. Dasselbe wird immer noch mephistisch sein, aber doch bedeutend weniger teuflisch als das heutige.

Weil unsere Lohnkonti nicht nur wirtschaftlich, sondern auch rechtlich blosse Forderungen gegenüber den Banken darstellen, müssen wir Bürger bei jeder Finanzkrise fürchten, dass unser hart verdientes Geld zumindest teilweise verloren oder durch die Finma beschlagnahmt wird. Ein JA zur Initiative ist für mich ein rationaler Akt zum Schutze meines Eigentums und unseres Zahlungsverkehrs, weshalb ich allen empfehle, die Initiative anzunehmen – Buchhaltung und Eigenkapitalberechnung der SNB hin oder her.

Es sollte uns doch stutzig machen, dass nicht nur der Bundesrat, Economiesuisse wie die gesamte (vermeintliche) Elite unseres Landes, sondern sogar die Schweizerische Nationalbank gegen die Vollgeldinitiative ist. Sie alle wollen uns auf demagogische Art und Weise weismachen, dass unser Geld im heutigen System so sicher sei, dass wir uns – wie in der Vergangenheit auch – in der falschen Meinung wiegen, es gehöre uns und der Zahlungsverkehr werde auch in der Zukunft friktionslos funktionieren.

Mit freundlichen Grüssen

Chr. Zenger

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph Zenger

In diesem Fall müsste die SNB sämtliche Kredite, die in Franken gesprochen werden, auf ihr Buch nehmen und dagegen Obligationen emittieren. (Z.B. Mortgage backed securities).

Diese Obligationen wären dann Geld und könnten im Depot bei einer Bank aufbewahrt werden.

Es wäre in diesem Fall nur noch der SNB möglich, Kredite in Franken zu sprechen.

Wir hätten nur noch eine Staatsbank. Ich denke nicht, dass das besser wöre.

Klumpenrisiko.

Freundliche Grüße

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für den ausführlichen Kommentar zur Vollgeld-Initiative.

–

Leider glauben viele Schweizer der SNB vorbehaltlos, ja sie meinen, man solle die SNB gegen die böse SVP verteidigen, mussten sie doch gezwungenermassen zur Kenntnis nehmen, dass deren Ex-Chef Hildebrandt seine privaten Interessen nicht von denen der Firma zu trennen vermochte.

Nett gesagt….. gäll. ((-:

–

Selbstverständlich würde ich auch jede andere Initiative annehmen, so sie in die richtige ….Richtung zielte.

Ihre „100% Deckung“ würde ich natürlich auch alleine schon sehr begrüssen, sie hätte wohl auch bessere Chancen an der Urne. Diese Vollgeld-Initiative ist für Herr und Frau Schweizer schwer verständlich, denn für sie ist Geld lediglich das was aus dem Bankomaten kommt.

–

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Dr. Meyer,

Wie wird die SNB illiquide? d.h., die SNB kann einer Zahlungsaufforderung nicht mehr nachkommen. Die SNB emittiert (hoheitlicher Akt unbeschränkt) das gesetzliche Zahlungsmittel. Wie kann die SNB in ihrer eigenen Währung zahlungsunfähig werden? Geben Sie mir bitte ein Beispiel einer CHF-Zahlungsverpflichtung, der die SNB nicht nachkommen könnte und beschreiben Sie mir bitte, wie das ablaufen würde.

Zu Vollgeld: @Marc Meyer, @Chr. Zenger,

Die drohende Verkürzung der Bankbilanz-Passivseite soll – gemäss Übergangsbestimmung – durch eine neu einzubuchende Schuld in gleicher Höhe gegenüber der SNB ausgeglichen werden.

Wie erfolgt der Abbau dieser Schuld?

In der SNB Bilanz würde die Gegenbuchung auf der Aktivseite die neu hinzugebuchten Vollgeld – Passiva aufwiegen.

Wäre das Ganze juristisch durchexerzierbar?.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arbeitgeber KMU

Bei der Frage der Schuldenreduktion sind die Initianten überfordert, weil es sich zu heute gar nichts ändert, einzig die Sicherung für die Geldhorter (wenige Menschen)!

Ich bin fast überzeugt, dass es nur um die Sicherung geht? Wer sind ihre Auftraggeber?

Das bestehende Geldsystem kann man mit einer Bankreform, wie ich sie geschildert habe, verbessern, weil die Geldschöpfer dürfen sich nicht im Geldspielwarenmarkt beteiligen! Nicht die Schöpfung ist problematisch, sondern die einseitige Geldverteilung (Kehrseite = Besitz).

Die SNB kann nicht illiquid werden, wie Sie und ich es mehrfach beschrieben haben. Einzig die Währung könnte als Zahlungsmittel nicht mehr anerkannt werden. Bekanntlich ist nach dem Geld vor dem Geld. Das Geld ist als Tauschersatzmittel für die Arbeit/Leistung geschaffen worden und nicht für die Aufbewahrung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber KMU, AHV-Rentner

Notenbankgeld ist ein Zahlungsmittel für die Banken und die Haushalte. Für die SNB ist Notenbankgeld kein Zahlungsmittel. Nur Aktiven können Zahlungsmittel sein.

mfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Dr. Marc Meyer,

Teil-Einspruch.

Die Illiquidität – kann bei der SNB in der von ihr emittierten Währung niemals eintreten, es sei denn man ignoriert, dass es eine Zentralbank ist.

Das von der SNB emittierte Zentralbankgeld dient ja gerade dazu, um eine Schuld der SNB zu tilgen – wenn nämlich eine Geschäftsbank für Barauszahlungszwecke Banknoten anfordert.

Sie haben aber meine Fragen nicht beantwortet?

Eine andere Frage: Wird die Fähigkeit der SNB zur Emission von Banknoten durch negatives EK beeinträchtigt?

Die SNB kann natürlich auch Verbindlichkeiten in Fremdwährung haben und in einer Fremdwährung kann sie auch pleite gehen, weil sie dann in einer Währung zahlen muss, die sie selbst nicht emittieren darf.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Marc Meyer

Notenbankgeld ist kein Zahlungsmittel für die SNB?

Was sagt Ihnen die Buchung:

Kassa an Notenumlauf

Bei der Bilanzierung erfolgt die Verrechnung, weil der Kassenbestand ist nicht im Umlauf!

Auch die Notenbank kann für kann ein Bleistift einkaufen.

Hahahah!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber KMU, AHV Rentner

Der Ausdruck „Liquidität“ ist eine Kurzform für den Ausdruck „Liquides Vermögen“.

Liquides Vermögen ist ein Aktivum der SNB. Notenbankgeld ist ein Passivum der SNB.

Deshalb ist Notenbankeld keine „Liquidität“ der SNB. SNB-Chef Jordan macht diesen Fehler und der Bundesrat auch und das Parlament hat’s nicht gemerkt (Motion des BR).

Deshalb kann eine Notenbank illiquide werden.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Arbeitgeber (KMU) und AHV Rentner

„Wie kann die SNB illiquide werden?“

Wenn ich Herr Dr. Meyer richtig verstanden habe, so geht die Argumentation in etwa wie folgt: Sie geben der SNB Franken, die SNB muss Ihnen ein anderes Asset (nicht Franken!) zurückgeben. Dies kann EUR, USD, Gold, … sein, notabene natürlich zum neuen, aktuellen Kurs.

Wenn dies nun viele Geschäftsbanken tun (sprich ihre Franken bei der SNB einlösen möchten) und falls sich seit dem Kauf durch die SNB diese (bspw.) EUR sich abgewertet haben, so muss die SNB mehr EUR liefern als sie hat.

Falls dies nur geringe Mengen wären, so kann die SNB Münzen/Noten ‚drucken‘ und damit EUR kaufen, welche sie dann liefert. Wenn dies aber grosse Mengen sind, funktioniert dies nicht. Die SNB bräuchte andere Geschäftsbanken, welche der SNB einen Kredit in EUR geben und CHF annehmen. Ansonsten ist sie nicht nur illiquide sondern nach Verkauf aller Assets gar insolvent.

Ich bin einverstanden mit dem Argument, dass, wenn viele Geschäftsbanken die CHF loswerden wollen, dass der CHF an Wert verliert gegen (in diesem Beispiel) den EUR und damit eine Prämisse oben (schwacher EUR, starker CHF) nicht mehr notwendigerweise besteht. Für das Gedankenspiel kann aber natürlich auch ein Extremfall angenommen werden, dass bspw. D aus dem EUR austritt und der Resteuro massiv tiefer notieren würde, bevor die Geschäftsbanken dann die CHF einlösen wollen. Aber im Grundsatz ist es eigentlich egal WIE die Prämisse von Wertverlusten auf den Assets eintritt. Möglich ist es allemal, dass die Assets der SNB massiv an Wert verlieren, das Eigenkapital der SNB negativ wird und dann die Geschäftsbanken ihre CHF bei der SNB einlösen wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachdenker

Die Geschäftsbanken sind Kunden der SNB. Diese Beziehung ist streng reglementiert! Das Buchgeld ist eben nicht durchlässig, wie hier immer wieder erzählt wird. Das von der SNB mit ihnen geschöpfte CHF Buchgeld liegt immer auf Konten bei der SNB.

Das Bankensystem hilft sich selbst. Die SNB ist am Hebel! Fehlendes Geld gibt es nicht, nur Wertverluste!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grüezi Herr Dr. Meyer,

ich muss nachhacken. Sie haben die Frage noch immer nicht beantwortet i.S.: Die SNB emittiert (hoheitlicher Akt unbeschränkt und ich wiederhole unbeschränkt Emissionsrecht) das gesetzliche Zahlungsmittel. Wie kann die SNB in ihrer eigenen Währung zahlungsunfähig werden? Geben Sie mir bitte ein Beispiel einer CHF-Zahlungsverpflichtung, der die SNB nicht nachkommen könnte und beschreiben Sie mir bitte, wie das ablaufen würde.

Sie argumentieren, dass die GB wertberichtigen müssen im Falle von negatives EK der SNB. Das von der SNB emittierte Zentralbankgeld dient u.a., ja gerade dazu, um eine Schuld der SNB zu tilgen – wenn nämlich eine Geschäftsbank für Barauszahlungszwecke Banknoten anfordert. Wird die Fähigkeit der SNB zur Emission von Banknoten durch negatives EK beeinträchtigt? Richtig ist das man ein Passivum nicht übertragen kann und das in einer Fremdwährung die SNB pleite gehen kann. Bitte präzisieren Sie.

Sie grüssend

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Zenger, Sie schreiben: “Deshalb stimme ich ganz klar für die Vollgeldinitiative und schlucke die Kröte aller anderen Artikel der Initiative.”

Die Vollgeldinitiative ist eine so grosse Systemänderung, dass man solche Kröten nicht annehmen muss sondern eine andere Initiative anstelle haben muss. Die Haupt-Argumente der Befürworter der Vollgeldinitiative tönen gut, im eigentlichen Initiativstext fehlen aber die nötigen Massnahmen, um das Kernproblem des Bankensystems zu lösen: Zu riskante Spekulation, Ueberschuldung (durch zu niedrige Zinsen gefördert). Die Initiative fördert unnötige und uberechenbare Staatsgewalt wie der Abschnitt

“Der Bund gewährleistet die Versorgung der Wirtschaft mit Geld und Finanzdienstleistungen. Er kann dabei vom Grundsatz der Wirtschaftsfreiheit abweichen“

als Beispiel ausdrückt. Warum nicht ein viel einfacheres (aber ebenso wirksames) „100-Prozent Reservesystem“ ? Die Vollgeldler wollen das nicht, weil es primär um eine Ideologie geht, die in Richtung Kommunismus geht. Bekanntlich funktioniert aber die Wirtschaft am besten, wenn sie zwar regulierte aber möglichst freie Rahmenbedinungen hat.

Sie schreiben über das Umwandeln des Bankenbuchgelds bei Bedarf in gesetzliche Zahlungsmittel : “Der Staat wie die Banken wissen nämlich ganz genau, dass letztere eine solche Umwandlung nur in „normalen“ Zeiten vollziehen können.” Warum nicht primär die Kernursachen der Unstabilität der Banken beseitigen, damit es möglichst keine abnormalen Zeiten mehr gibt? Diese Beseitigung geht durch eine viel strengere Regelung der heute zu geringen Eigenkapitaldeckung. Die auch von Herrn Geiger genannten drei einfachen Punkte – 100-Prozent Reservesystem, Schluss mit übermässiger Niedrigzinspolitik (Verschuldung) und sowieso nötige strengere Eigenkapitalvorschriften für die Banken – lösen das Problem gezielt. (Dazu natürlich ist es falsch, dass der Bund eine systemrelevante Bank retten will, anderseits hohes Risiko durch lasche Eigenkapitalregelungen fast unverändert jahrelang zulässt!)

Beste Grüsse

ThomasP

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@nachdenklicher Nachdenker

Darf ich mich kurz einschalten, obwohl Sie sich an „Arbeitger KMU und AHV-Rentner“ wenden. Aber Sie erwähnen mich dabei ja kurz.

Erstens:

Der erste Teil ist korrekt: Will eine Bank aus dem Franken in Form von Notenbankgeld aussteigen, so muss die SNB dieser Bank etwas anderes geben als Notenbankgeld. Das kann ein Asset in Franken sein oder aber Devisen oder Gold. Irgendetwas anderes als SNB-Notenbankgeld – nur nicht Notenbankgeld. Das ist Offenmarktpolitik. Die Geldmenge kann nur verringert werden, indem die SNB einen ihrer Vermögenswerte veräussert gegen Notenbankgeld. Die Notenbankgeldmenge in der Wirtschaft kann nicht vermindert werden, indem noch mehr Notenbankgeldmeng ein Umlauf gebracht wird.

Die Behauptung von SNB-Chef Thomas Jordan, Notenbankgeld sie nur gegen Notenbankgeld eintauschbar ist schlicht und einfach falsch.

Zweitens:

Richtig. Fällt der Euro in Relation zum Franken und die Banken fordern entsprechend mehr Euro für eine bestimmte Frankenschuld der SNB, so ist die SNB Konkurs, wenn ihr Eigenkapital weg ist.

Drittens:

Falsch. Die SNB kann nicht Noten/Münzen drucken und damit Euros kaufen und den Banken geben. Wenn Sie Noten druckt, so muss sie dagegen neue Euros oder irgendeinen Vermögenswert kaufen (Aktiven und Passiven verlängern sich gleichemassen). D.h. sie braucht neuen Kredit. Und keine Bank wird der SNB freiwillig Kredit geben, damit die SNB damit Euros kaufen kann, die sie dann dieser Bank als Schuldentilgung gibt. Das wäre ein Zirkelschluss. Die Schuld bliebe bestehen.

Viertens:

Nochmals Falsch. Wenn die SNB Konkurs ist und alle aus SNB-Notenbankgeld aussteigen wollen, so fällt damit der Wert von Notenbankgeld. Der Wert von Notenbankgeld ist aber nicht identisch mit dem Aussenwert des Frankes. Der Aussenwert des Frankens wird nicht allein durch den Wert von Notenbankgeld bestimmt. Der Aussenwert des Frankens wird durch die ganze Volkswirtschaft bestimmt, u.a. auch Geldmenge M1 – M3. Und allein diese ist zehnmal grösser als Notenbankgeld.

Ein Vergleich: Geht die CS Konkurs, so fällt dadurch der Wert der Geldmenge M1 – M3, die von der CS emittiert wurde. Von der UBS tangiertes Geld M1 – M3 wird dadurch nicht tangiert und verliert nicht an Wert.

Wenn also Notenbankgeld der SNB an Wert verliert, so wird der Aussenwert des Frankens dadurch nur teilweise tangiert.

Es ist also eine höchst gefährliche Illusion, zu meinen, dass bei grossen Verlusten der SNB der Franken fällt und dadurch die SNB-Verluste aufgehoben oder gar in Gewinne umgewandelt werden. Dies oft gehörte Behauptung ist nicht durchdacht.

Mfg

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Arbeitgeber KMU, AHV-Rentner

Danke für’s „Nachhaken“.

Erstens: Die SNB hat nicht das Recht, unbeschränkt Banknoten oder Giroguthaben zu emittieren. Es braucht eine Gegenpartei, die Notenbankgeld will oder eben nicht will.

Können Sie dazu verdonnert werden, dass Sie mehr Banknoten halten müssen, als Sie wollen? Können Sie dazu „vergewaltigt“ werden, Ihr Haus zu verkaufen, und den Erlös in Banknoten anzulegen, nur damit die SNB zu günstigem Fremdkapitalkommt, womit sie dann Euros kauft?

Nein.

Es gibt keinen „hoheitlichen Akt“, der die SNB berechtigte, unbeschränkt Fremdkapital einzufordern.

Von den Banken hat sie bisher hohe dreistellig Milliardenkredite erhalten: Von der CS ca. 135 Milliarden und von der UBS 107 Milliarden. Es hängt vom Risikomanagement dieser Grossbanken ab, wieviel Kredit sie der SNB geben wollen.

Da die SNB ihre Franken tiefer anbietet als der Markt, versprechen sich die CS und UBS offenbar ein lukratives Geschäft mit der SNB, da sie offensichtlich davon ausgehen, dass der Franken steigen wird und sie die SNB einmal werden zur Kasse bitten können. Deshalb sind sie das Devisengeschäft mit der SNB eingegangen.

Ich gebe Ihnen gerne ein Beispiel, obwohl ich mich wiederhole:

Die Giroguthaben der Banken bei der SNB sind eine Schuld der SNB gegenüber den Banken. Wollen nun die Banken ihr SNB-Exposure reduzieren (SNB-Risiko reduzieren) oder wollen sie ihre Gewinne im Franken mitnehmen, so wollen Sie ihr Kapital bei der SNB abbauen. D.h. sie wollen kein SNB-Notenbankgeld mehr. Sie wollen etwas anderes – einfach kein SNB-Notenbankgeld mehr.

So funktioniert auch Offenmarktpolitik (gerade oben erklärt). Soll die Notenbankgeldmenge verringert werden, so muss die SNB einen Vermögenswert dagegen hergeben. Das kann irgendetwas sein – nur nicht Notenbankgeld.

Bilanzanalytisch ausgedrückt:

Soll die Passivseite der SNB-Bilanz verkürzt werden, so muss die Aktivseite ebenfalls verkürzt werden. Konklusion. Will die SNB ihre Schuld, bestehend aus Notenbankgeld, abbauen, so kann sie nicht zusätzliches Notenbankgeld emittieren.

Oder nochmals anders ausgedrückt: Verlangt eine Bank von der SNB das Fremdkapital zurück, das sie der SNB ausgeliehen hat, sie kann die SNB von der Bank nicht noch mehr Fremdkapital einfordern und behaupten, die Schuld sei jetzt beglichen.

Oder nochmals anders formuliert: Will eine Bank aus Notenbankgeld aussteigen und ihre Notenbankgeldposition abbauen, so kann die SNB ihr nicht einfach anderes Notenbankgeld geben, wie Herr Jordan meint.

Nochmals anders formuliert: Soll Notenbankgeld vermindert werden, so kann die SNB der Bank anstelle von Giroguthaben nicht Banknoten geben, weil Banknoten genauso Notenbankgeld sind wie Giroguthaben der Banken bei der SNB.

Nochmals anders formuliert: Banknoten sind genauso eine Schuld der SNB wie Giroguthaben der Banken bei der SNB. Erstere sind auf Papier verbrieft, letztere in Form einer Computerverbuchen.

Ob Sie eine Schuld gegenüber jemandem auf ein Papier schreiben und ihm übergeben oder in einer elektronischen Übermittlung ist belanglos: Es ist beides dieselbe Schuld.

Nochmals etwas bildhafter: Ob Sie eine Foto Ihrer Frau auf einem Fotopapier haben oder auf dem Computer ist egal – es ist beides Ihre Frau.

Genauso kann die SNB einer Bank anstelle von deren Giroguthaben nicht Banknoten geben und behaupten, die Schuld der SNB gegenüber der Bank sei beglichen, weil Banknoten die Schuld der SNB genauso verbriefen.

Sie können nicht Ihre Frau wechseln und anstelle des Computerbildes Ihrer Frau eine Photo Ihrer Frau auf Papier anschauen. Sie ist dieselbe Frau. Entschuldigung für die bildliche Darstellung. Aber es scheint mir eine bildlich plausible Erklärung, um der Illusion entgegenzutreten, dass die SNB ihre Schulden in Form von Giroguthaben nicht abbauen kann durch Übergabe von passiven Banknoten.

Die Schuld der SNB gegenüber der Bank bleibt bestehen, auch wenn diese nun Banknoten der SNB besitzt. Aber die Bank will ja genau diese Banknoten der SNB nicht – sie will aus ihrer Investition bei der SNB aussteigen. Die SNB darf ihr das nicht verbieten, wie SNB-Chef Jordan behauptet.

Niemand darf von der SNB dazu verdonnert werden, Banknoten halten zu müssen. Sie nicht und die Banken nicht.

Dürfte die SNB von den Banken so viel Fremdkapital einfordern wie sie will und müsste dieses nicht mehr zurückzahlen, so wäre das eine Enteignung der Banken durch die SNB.

Konklusion: Wollen die Banken ihre Guthaben bei der SNB abbauen, so kann die SNB ihre Schuld bei den Banken nur abbauen, wenn sie diesen etwas anderes als Banknoten gibt.

mfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Mit den Sparkonti, den Kassenobligationen, den normalen und nachrangigen Obligationen, den Cocos und den Eigenmitteln könnten die Banken nach wie vor Kredite in Schweizerfranken sprechen – nur mit den sofort fälligen Kontokorrentgeldern nicht. Und die würde eine seriöse Bank eigentlich auch gar nicht dazu verwenden, wie Herr Prof. Hans Geiger im genannten Video zu Recht festhält.

Richtig ist indessen, dass nur noch die SNB Geld im eigentlichen Sinne (das sogenannte M1) herstellen und so die Geldmenge wirklich auch steuern könnte. Das kann sie heute entgegen der herrschenden Meinung gar nicht, denn 90% des Geldes werden durch die Banken emittiert, genauso wie Sie es schon vor Jahren treffend beschrieben hatten.