Der Buchwert aller Kryptowährungen ist seit Anfang 2017 in nur wenigen Monaten regelrecht explodiert. Tulpenmanie reloaded, war hier zu lesen.

Welche Auswirkungen hatte das bisher auf das „Cryptovalley“, die Gegend um Zug herum, in der sich über die letzten Jahre viele Crypto-Startups angesiedelt haben?

[simple-google-ads-ad-tag id=“ip_content_banner“]

Im Auftrag der Finanzdirektion gab die Crypto-Valley Association stolz (auf Englisch) Antwort: Vier der fünf grössten ICOs fanden demnach in der Schweiz statt, und es wurden 600 Millionen Dollar an Bitcoin und Ether eingesammelt.

Die Schweiz sei die „location of choice“ für Initial Coin Offerings (ICOs) wegen der guten Rahmenbedingungen.

Was heisst das genau? Was sind überhaupt Initial Coin Offerings? Sind diese denn schon genügend reguliert, um sicherzustellen, dass Investoren geschützt sind und die Steuergesetzgebung eingehalten wird?

Ist nicht Blockchain das eigentlich wichtige, nicht die Coins?

„Es ist diese Technologie, die uns interessiert, und die einen sehr breiten – weit über die Fintech-Branche hinaus – Anwendungsbereich hat“, schreibt die Finanzdirektion des Kantons Zug.

Das ist genau auch die Meinung vieler am Boden gebliebener Protagonisten wie Konrad Hummler. Die Finanzdirektion Zug räumt aber auch ein: „Die steuerlichen Regeln rund um ICOs sind noch nicht in allen Punkten klar.“

Ausserdem seien viele der involvierten Akteure „im Ausland wohnhaft oder tätig, was zu zusätzlicher Komplexität führt“.

Weiter rechnet man in Zug aufgrund von „hohen Anfangskosten für den Aufbau der geschäftlichen Aktivitäten“ in den ersten Jahren kurzfristig mit keinen signifikanten steuerlichen Mehreinnahmen von den Crypto-Startups.

Trug womöglich die noch etwas unterentwickelte Gesetzgebung zu den spekulativen Market Caps (Buchwerte) im Bereich von Hunderten Millionen innerhalb weniger Wochen bei?

Es wäre jedenfalls zu wünschen, wenn der Kanton Zug sich noch seinen verdienten Teil am Crypto-Kuchen holen würde.

Nächste Station: die eidgenössische Finanzmarktaufsicht Finma. Auf Anfrage meinte sie, dass es in der Schweiz für Kryptowährungen und Initial Coin Offerings „keine spezialgesetzlichen Regelungen“ gäbe.

Für bestimmte Bitcoin-Aktivitäten könne aber „GwG-Vorschriften und das Bankengesetz anwendbar“ sein.

Weiter verweist die Finma auf ein Bitcoin Faktenblatt mit Stand vom 25. Juni 2014. Das sind nun rund 3 Jahre, die seither ins Land gestrichen sind.

In Bitcoin-Foren und -Artikeln wird die Schweiz als business-freundlich für Crypto-Startups angepriesen. Im Februar 2017 erschien auf Bitcoin.com ein Artikel, der wie eine Anleitung aufgebaut ist, eine Cryptofirma in der Schweiz ohne Lizenz zu starten.

Der Titel: „How Bitcoin Companies can Legally Operate in Switzerland“. Eine Marktlücke, die über die letzten Monate maximal genutzt wurde?

Letzte Woche schlug die Finma erstmals richtig zu. Die Aufsehen zogen einen unerlaubt tätigen Anbieter einer „selbst kreierten Scheinkryptowährung E-Coins“ aus dem Verkehr.

„Im Gegensatz zu dezentral gespeicherten und auf Blockchain-Technologie beruhenden Kryptowährungen wurden die „E-Coins“ ausschliesslich vom Anbieter kontrolliert und auf dessen lokalen Servern gespeichert“, lautete der Finma-Vorwurf.

Indirekt legitimiert die Finma damit Bitcoin, Ethereum & Co. als „echte“ Kryptowährungen. Es wäre erstaunlich, wenn von den über tausend Coins nicht noch sehr viele andere „selbst kreierte Scheinwährungen“ dabei wären.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Könnte es sogar sein, dass dank „guter Rahmenbedingungen“ in der Schweiz (und im Kanton Zug) gigantische Schneeballsysteme oder sogar Geldwäsche in grossem Stil ermöglicht wird?

Und: Welche Rolle spielen Bitcoinsuisse, Cryptovalley Association und Ethereum?

Fragen über Fragen. Die ICOs laufen meist so ab: Die „Investoren“ kaufen neue alternative Coins („Alt-Coins“) mit ihren Bitcoins oder Ether und hoffen darauf, dass diese neuen Coins im Wert hochschiessen.

Dies geht praktisch ohne Regulierung vonstatten, auf privaten Webseiten. Für Börsengänge gibt es Gesetze und Broschüren ohne Ende (hier der 56-seitige „IPO Guide Schweiz“ der SIX). Ein normaler Börsengang muss jahrelang vorbereitet werden.

Für ICOs gibt’s fast gar nichts. Auf ihrer Webseite schreibt die Cryptovalley Association in einem Statement vom 7. September 2017 Folgendes:

„Token launches are largely unregulated, because the exact function and legal and tax status of such tokens is unclear.

„Investors are often unaware of the true nature of their investment, and the documentation published to accompany token launches often minimizes or ignores the associated risk“.

Die Dokumentation minimiert oder ignoriert Risiken. Im Falle eines normalen Börsengangs hätte so ein Kind einen speziellen Namen: Betrug.

Weiter schreibt die Cryptovalley Association, dass der Hype der Blockchain-Technologie einen Schaden zufügen könnte und sie daher mit ihren Mitgliedern begonnen habe, einen „Code of Conduct“ zu schreiben, in dem Recht, Steuern, Buchhaltung, Cyber-Security, Kommunikation und andere Dinge geregelt werden sollten.

Da es keine Gesetze gibt also einen eigenen Code of Conduct. Why not?

Der Däne Niklas Nikolajsen, Gründer von Bitcoin Suisse AG

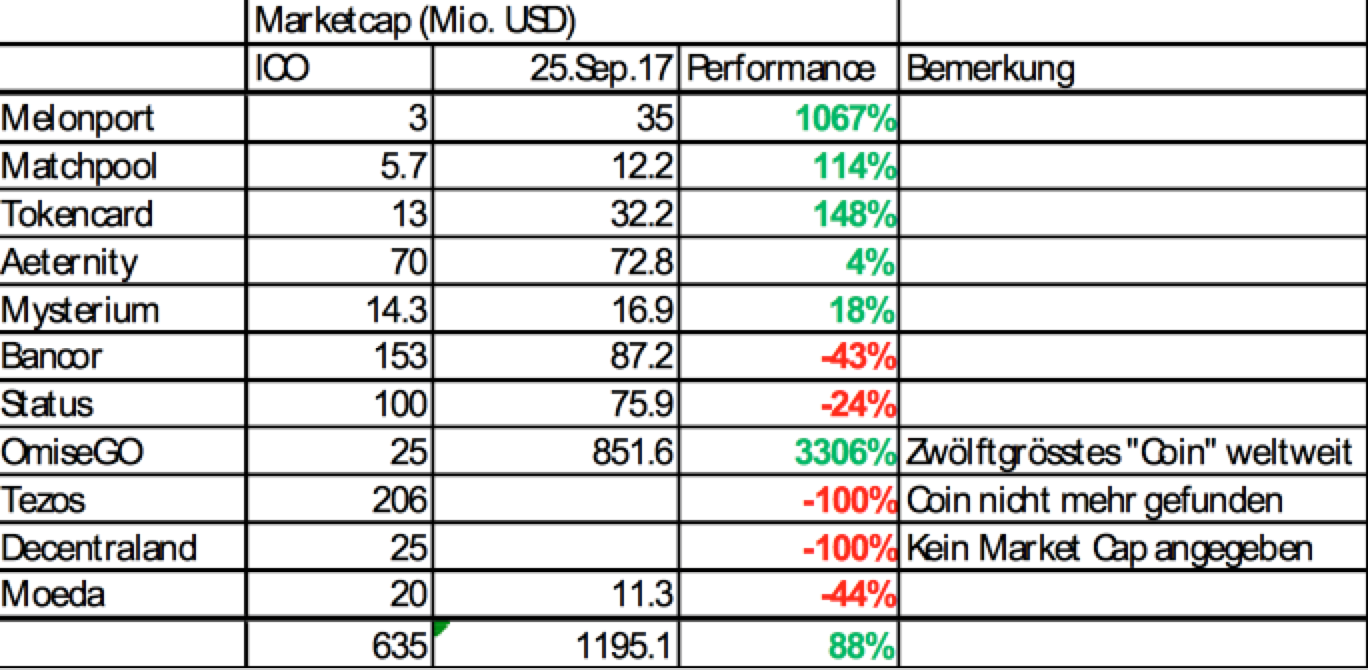

Derweil laufen aber die völlig unregulierten ICOs munter weiter. Bitcoinsuisse, der von dem Dänen Niklas Nikolajsen gegründete „Financial Service Provider“, der sich auf ICOs spezialisiert, führt erfolgreich abgeschlossene Geldsammelaktionen im Gesamtwert von 635 Millionen Dollar auf ihrer Webseite auf.

Zwei weitere ICOs sind derzeit aktiv. Als Broker werden auch die Falcon Privatbank und die Stadt Zug aufgeführt. Das hilft natürlich der Glaubwürdigkeit.

Screenshot der Webseite von Bitcoin Suisse AG

Die 635 Millionen Dollar waren aber wohlgemerkt nur der Wert der zum ICO gesammelten Coins. Die Spekulation ging dann erst richtig los. „Enabled by Zug & Switzerland“. Mit Gütesiegel sozusagen.

Die jetzigen Market Caps dieser Coins sind wie folgt: (Es sind nur wenige Monate vergangen; alles hat sich seit Beginn des Sommers 2017 bis heute abgespielt)

Die von Bitcoinsuisse eingesammelten Summen zum Zeitpunkt des ICO und der Marketcap heute (Stand 25. September 2017, Quelle: https://coinmarketcap.com/all/views/all/)

OmiseGO stieg wie eine Rakete auf, von 25 Millionen Dollar zum zwölftgrössten „Coin“ der Welt. Buchwert jetzt: 851.6 Millionen Dollar. Wie viel haben die Broker und Bitcoin Suisse AG mitverdient?

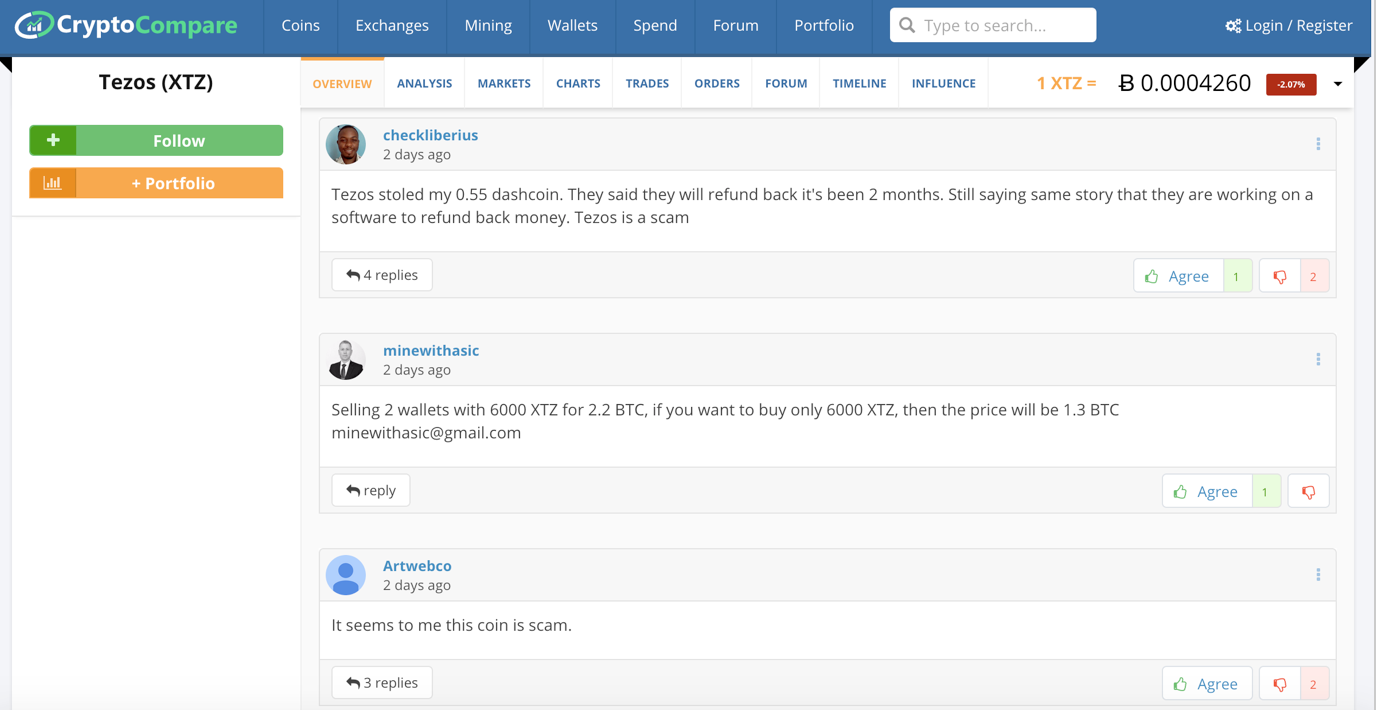

Besonders mysteriös ist das Coin Tezos, über das Finews bereits in den sehr detailliert recherchierten Beiträgen „Kryptowährungen: So scheffelt ein US-Paar Millionen in Zug“ und “Krypto-Boom setzt den Ruf Schweiz aufs Spiel“ berichtete.

Tezos taucht nicht mehr in der Auflistung der nun 1’119 Coins auf Coinmarketcap auf. In anderen Blogs finden sich vereinzelte Kommentare, dass dies wohl ein „Scam“ gewesen sei.

Ein Betrug. Am 15. Juli 2017 noch auf Forbes hochgejubelt, über 200 Millionen Dollar an Ether eingesammelt, aber sorry, es war doch ein Betrug?

Einer der letzten gefundenen Artikel über Tezos spricht darüber, dass nochmals Geld „gesammelt“ werden soll und dass auch einiges jeweils in Schweizer Franken umgetauscht wurde.

Undurchsichtig. Eigenartig. Verdächtig. Es geht um Hunderte Millionen Dollar Buchwerte. Ein ICO durch Bitcoin Suisse AG.

Screenshot der Webseite Cryptocompare

Wie kann es sein, dass die Schweiz solche unregulierten Geldflüsse ermöglicht? Wer überprüft die Zahlungen mit Bitcoin und Ether auf das Geldwäschereigesetz?

Jeder, der ein paar tausend Franken Bargeld auf seine Hausbank bringt, wird bald wie ein Krimineller behandelt, aber durch Zug fliessen Hunderte Millionen an „Luft-Coins“?

Die grössten 35 dieser Digitalwährungen haben momentan einen Marktwert von 122 Milliarden Dollar. Insgesamt summieren sich die 35 grössten Währungen auf 257 Milliarden einzelne „Coins“, die aber auch noch aufgespalten werden können (beispielsweise in 0.00342 Bitcoin).

Es geht um einiges, und letztlich steht auch der Ruf des gesamten Schweizer Finanzplatzes auf dem Spiel.

Gut möglich, dass die völlig verrückte Geschichte der Cryptowährungen der Höhepunkt der jetzigen Zentralbankpolitik des billigen Geldes ist.

Auch die Finanzdirektion des Kantons Zug schreibt im Zusammenhang mit den Cryptowährungen, dass die Nationalbanken den Geldmarkt „schwemmen“, weshalb Investoren beinahe händeringend Anlagemöglichkeiten suchen.

Alleine aus den leeren Worthülsen der Webseiten der Coins sollte einem eigentlich sofort klarwerden, dass die Cryptowährungen wohl wertlos sind. Eine der grössten Zockereien der Neuzeit.

Alles ermöglicht durch die Schweiz. Ein Desaster am Horizont für den Ruf des Finanzplatzes?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei diesen Zuger Scam Crypto-Währungen geht es ausschliesslich darum, geschickt die ganzen beschriebenen Gesetzeslücken auszunutzen (keine Prospekthaftung etc.).. Peinlich peinlich, dass die sonst so harte FINMA hier beschämt wegschaut und beide Augen zukneift, obwohl die FINMA Leute genau wissen, dass die ganzen Crypto-Wähungen eine einzige aufgeblasene betrügerische Luftmaschine sind, die nur dazu dienen, die ganzen Trader und Zwischenhändler und Inititatioren schnell reich zu machen – schlimmer und primitiver als Maddoff und Co. Noch peinlicher dass die Stadt Zug und die Falcon Bank da mitmachen, nur aus Profitgier/ Trading-„Fee“-Gründen..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ist es. Betrüger, die Millionen vor aller Leute Augen ungestraft abzügeln dürfen. Dabei handelt es sich gar um Offizialdelikte (und Steuern werden wohl auch noch hinterzogen…). Eigentlich ein Fall für die Staatsanwaltschaft. Dem Bürger belibt nur das Kopfschütteln ab unserer Justiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es will sich ja niemand eine Blösse geben, dass er die Kryptowährungen nicht versteht und weis sie gerade in sind. De facto alles Betrug und heisse Luft. Es ist auch eine Frage der Zeit, bis Bitcoin & Co verboten werden, da es sich dabei um Mafia-Währungen handelt. Prima für Geldwäsche, Erpressungen, Drogengeschäfte etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Muss man mit den Spekulanten und Nachtschattengewächsen, welche sich mit Bitcoins beschäftigen und gar welche erwerben wirklich Bedauern haben und eine grosse Gesetzes- und Regulierungsmaschinerie in Gang setzen? Oder sagt man einfach: Selbst schuld, wenn’s in die Hose geht?

Blockchain-Technologie ist interessant – Cryptowährungen eher fraglich. Zum Schutz der Reputation der Schweiz sollten gezielte und wirksame Massnahmen ergriffen werden. Warum nicht ein totales Verbot von Cryptowährungen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die FINNMA, die Juristen und die Legislative in der Schweiz sind im digitalen Zeitalter und der digitalen Kriminalität noch nicht angekommen!

Der grosse Teil der Juristen ist immer noch mit der Adapdation für elektronische Textverarbeitung beschäftigt uns erkennt nicht, was mit Bits und Bytes auf den digitalen Autobahnen abgeht …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh, da hat ja jemand gaaaaanz viel Ahnung… wohl ins Frustklo geplumst!? 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ok, Wertlos… immerhin los… ich habe keine Schadenfreude, ich habe schon vor mindestens drei Jahre gewarnt… wo waren / sind die Listeners?

Ich sitzte auf Steinberge…. aber immerhin mein Stein hat ein Wert und ich kann bauen, Dächer machen, usw… was mit alle diese wirtuelle Coins machen kann ist noch nicht klar… vielleicht kann man zusammenpacken und neue CDO davon machen (Coins Debt Obligations) und dann kennen wir schon wie es drausskommen könnte… und das ist ein riesigen Vorteil! Für Finanzplatz keine Nachteil: es ist sowieso ein virtuelles Welt… who care?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Marktkapitalisierung als Vermögensillusion:

Wie beim Zugriff Geld verschwindet, das nie existierte.

Die Marktkapitalisierung eines Unternehmens errechnet sich als Summe seiner Aktien, multipliziert mit dem Börsenkurs der gerade gehandelten Stücke (wie wenige dies auch sein mögen).

Auch Depotvermögen werden auf dieser Grundlage ausgewiesen.

Diese „Marktkapitalisierung“ ist eine Vermögensillusion:

Zum Verständnis bieten Sie auf einem Markt eine Gruppe von 10 Stühlen an. Besteht für einen Stuhl Kaufnachfrage zu 5 €, notieren Sie als Marktkapitalisierung der Gruppe den Betrag von 50 €. Bietet jemand 100 €, beträgt die Marktkapitalisierung schon 1000 €. Mit einem Einsatz von nur 100 € ist die Markapitalisierung der Gruppe also um 950 € gestiegen. Ohne dass eine entsprechende Summe überhaupt im System vorhanden ist.

Die Vermögensillusion hält solange vor, wie steigende Preise Mitbieter locken. Eine glückliche Zeit, bis versucht wird, das niemals im System vorhandene Geld zu entnehmen (wissen nicht nur AOL- oder Telekomaktionäre).

Klaus N. Wege

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Du schon den gleichen – einseitigen – Kommentar zum x-ten Mal zum besten gibst, kommt natürlich auch die ebenso gleich Retourkutsche!

Nochmals und kurz und bündig; ein mehr oder minder geregelter Markt unterliegt Angebot UND Nachfrage; der geneigte Klaus ignoriert in seinem hemdsärmligen Beispiel schlicht und einfach, dass auch BRIEFKURSE preisbildenden Charakter haben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Leute sind clever.

Stiftungen (wie Tezos) sind der Eidgenössischen Stiftungsaufsicht unterstellt, welche zum Departement des Innern EDI gehört. Also Monsieur Berset, der ja eh alle Hände schon voll hat. Da wird in den nächsten Jahren nicht eingeschritten werden. Die Finma und das Eidgenössische Finanzdepartement werden sich zurücklehnen und weiterhin auf das EDI und auf den Leitfaden für Stiftungen verweisen.

Es braucht mehr solche Artikel, aber die meisten copy/paste Journies mögen sich auch nicht mit der Materie auseinandersetzen. Nicht gut für den Platz Schweiz und einmal mehr, wird die Schweiz in der Mitte von unschönen Schlagzeilen landen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts begriffen und noch weniger dazugelernt. Das ist das Einzige was mir zu diesem Artikel einfällt. Da hat jemand Angst, die Felle schwimmen davon. Nun Pelztragen ist eben Gewissenssache. Da bleib ich lieber bei den Cryptos. Die haben wenigstens eine Zukunft, die Banken in dieser Form jedoch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurz und bündig; wer nichts begriffen hat und wer auch nichts dazugelernt hat, wird die Zukunft eindrücklich zeigen. Denk dereinst daran!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Autor dieses Artikels ist also der Meinung, dass die FINMA sich in die Angelegenheiten von Privatleuten mischen und diesen verbieten soll ihr Geld in Kryptoinvestments zu stecken? Die Aufgabe der FINMA ist es, den Finanzmarkt zu regulieren und die Einhaltung der internationalen Finanzgesetze innerhalb der Schweiz durchzusetzen. Ein solches ist das Geldwäschereigesetz. Ist der Autor dieses Artikels der Meinung, das Geldwäschereigesetz wird in Crypto Valley missachtet? Dann sollte er dafür Beweise erbringen.

Alles Übrige in dem langen und hässigen Text ist einer offenbar sehr persönlichen und sehr persönlich tiefen Abneigung gegenüber einer Technologie geschuldet, die der Autor nicht zu verstehen scheint und deshalb nicht mag. Der Schweiz, den Schweizerinnen und Schweizern diese Technologie deshalb pauschal als Betrug madig zu machen ist gelinde gesagt eine Riesenfrechheit, für das sich ein renommiertes Portal wie IP zu schade sein sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja … Art. 5 FINMAG: „Die Finanzmarktaufsicht bezweckt nach Massgabe der Finanzmarktgesetze den Schutz der Gläubigerinnen und Gläubiger, der Anlegerinnen und Anleger, der Versicherten sowie den Schutz der Funktionsfähigkeit der Finanzmärkte. Sie trägt damit zur Stärkung des Ansehens und der Wettbewerbsfähigkeit des Finanzplatzes Schweiz bei.“.

Die FINMA soll sich im Rahmen des Schutzes der Anlegerinnen und Anleger einmischen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Jorgen, diese Aktivitäten sind Teil des Finanzmarktes, auch wenn es Private sind. Der Vorwurf an LH er verstehe die technologie nicht kann ich Ihnen zurück geben. Vermutlich sind sie da auch nicht angekommen. Viel Glück wenn sie demnächst mit dem Sparsäuli zur Bank gehen.

Meine bekannte Forderung: FINMA liquidieren, die Aufsicht den Amis übertragen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also bitte. Blockchain hat Anwendungen.

Bitcoin nicht: ist nicht mal zum Kauf von Drogen eine gute Idee, da man jede Transaktion recht leicht nachvollziehen kann.

Und was ist der Wert eines Assets, welches unbrauchbar ist? Eben.

Und der wesentliche Unterschied zum Fiat Geld: dieses ist „legal Tender“ also Renten werden so ausbezahlt, Steuern bezahlt etc. Darum gibt es auch eine beständige Nachfrage. Kein Wunder, wird sogar der Bitcoin Kurs in USD angegeben.

Ich glaube – no offence – Herr Hässig versteht von dem Thema 10x soviel wie Sie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir gefallen Spähers Forderungen: „FINMA liquidieren, Aufsicht den Amis übertragen!“

Ich denke, nicht nur einfach ‚an die Amis‘, sondern gleich direkt an ihren fähigsten Mann, den ’naturblonden‘ Dekrete-verfasser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wirklich Interessante an diesem Artikel ist die Tezos – Geschichte! Ich habe mir vor dem ICO zwei Interviews mit diesem Ehepaar auf YouTube angesehen. 1x mit Kathleen Breitman und 1x mit Arthur. Ich war geschockt, regelrecht tiefengeschockt insbesondere vom Interview mit Kathleen Breitman. Die Frau, die als CEO der hinter dem ganzen stehenden „Firma“ DLS fungiert, hat von Tuten und Blasen keine Ahnung. Ok, ob sie vom letzteren keine Ahnung hatte weiß ich wirklich nicht aber jedenfalls zu allen Fragen die auch nur etwas an der Oberfläche der Technologie kratzten oder überhaupt nur allgemein etwas mit Blockchain zu tun hatten, waren die Antworten derart peinlich naiv-unwissend – unfassbar.

Das Tezos ein Scam ist, davon bin ich mehr und mehr überzeugt. Hier haben 2 findige Ex-Banker den Hype genutzt um groß abzusahnen.

Was die FINMA dagegen tun kann oder soll, weiß ich aber nicht. Schließlich ist die FINMA nicht dazu da, um die Kompetenz von Personen aus der CryptoWährungs-Szene zu prüfen., Und wie sollte die FINMA denn prüfen ob ein ICO Sinn macht oder sinnlos ist wie das von Tezos es vermutlich war?? Das ist nicht das Metier der FINMA, abgesehen davon dass man dort völlig überfordert wäre.

Den BitCoin wird das nicht kratzen. Ich bin weiter von seiner Zukunft überzeugt. Und wenn der BitCoin nicht überlebt – kann ich den Verlust meiner 800 CHF verschmerzen. Ich zitiere aus meinem früheren Beitrag:

Ich habe ungefähr 800 Franken in Bitcoin investiert. Dafür bekam ich – weiss nicht mehr genau wann, ist vielleicht so etwa 4 – 5 Jahre her, 1400 Bitcoins. So um die 0,5 USD je Coin waren es damals.

Ich rechne mal: 1 Bitcoin kostet heute rund 4.200 CHF. Dazu gab es, bedingt durch den Fork, im August 2017 noch 1400 Stück Bitcoin Cash. 1 Bitcoin Cash kostest heute rund 550 CHF

(1.400 x 4.200) + (1.400 x 550) = 6,4 Mio. CHF.

Bei einem Einsatz von 800 CHF kann ich mich wieder beruhigt schlafen legen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soo schnell, soo reich! – Da kann man ja nur neidisch werden.

Meine Frage: Haben Sie Ihre Coins in Schweizer Franken umtauschen können?

Sind Sie nun Besitzer von 6,4 Mio. CHF oder nur von Crypto-Coins?

Ich wäre auch gern Millionär oder gar Milliardär, aber nur mit echtem Geld.

(Sie haben sicher ein fantastisches Haus an einem eigenen See.)

So neidisch war ich noch nie!..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich geht das. Ich selber habe Kraken als Handelsplatform. Dort gibt es je nachdem welchen KYC/AML Authentifikationslevel man hat tägliche/monatliche Bezugslimiten um das Geld von Kraken-FIAT Konto auf ein beliebiges anderes Konto zu transferieren – kostenlos. Bisher habe ich 7000 CHF zurücktransferiert und hatte das Geld am nächsten Tag.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Geschichte wiederholt sich – immer und immer wieder:

Eine neue Technologie mit einigen spannenden Anwendungen.

Einige (wenige) seriöse Anwender (bei Blockchain für Datenbanken etc)

Und dann die „Schlaumeier“ mit unsinnigen Anwendungen (im Fall von Blockchain die Coins).

Nun treten auf den Plan: die Idioten.

Nun gibt es einen Vermögenstransfer von den Idioten zu den Schlaumeiern.

Am Ende muss die Justiz die Trümmer zusammen kehren, die meisten Schlaumeier gehen aber straffrei aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bla bla bla, Finma sollte, Behörden müssten. Die ganze Weichspüler Aufsichtsmentalität alla MIFID 2 führt nur dazu dass kein Anleger mehr Risiken evaluiert und zusammen mit der Negativzinspolitik zu diesen Hypes. Man evaluiere mal IPOs Schweizer Bergbahnen. Das schöne an Blasen ist das viele gut und lang verdienen und nur die letzten Hausfrauen etwas schmerzhaft verlieren – und Tulpenzwiebeln wurden bis heute nicht verboten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darf ich höflich fragen, ob das ein Aufruf zur Legalisierung von Schneeballsystemen ist? Oder habe ich an diesem Kommentar vielleicht etwas falsch verstanden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei ICO ist aus Investorensicht eine gute Diversifikation das A&O. Wie aus der Aufstellung klar hervorgeht, gibt es grob zwei mögliche Resultate: A) Der ICO geht in die Hose (z.B. weil das Offering in betrügerischer Absicht erfolgte), B) Der ICO geht ab wie eine Rakete, mit annualisierten Renditen von an die 500%.

Meine Strategie ist es, an so vielen ICOs wie möglich teilzunehmen, und nach maximal 3 Monaten wieder auszusteigen (ie. in Bitcoins zu konvertieren). in 2017 habe ich damit eine Rendite von 243% (über 3 Monate) erwirtschaftet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vom ICO zum LBH ist es zumeist nur ein kleiner Schritt; denk dereinst daran!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind doch alles geniale Instrumente um in der Schweiz wieder Geld zu waschen wie zu besten Zeiten. Mit ICO’s kann man geniale Konstrukte bauen für die Vermögensverwaltung, alles ist völlig unreguliert und vor allem nicht dem automatischen Informationssaustausch unterstellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin wahrlich nicht DER Kryptotechniker; aber die allermeisten Protagonisten, welche diesen goldenen Kälbern hinterherrennen, streichen doch immer wieder mantramässig heraus, dass die ganze Herkunft und Verwendung für die ganze Welt vollkommen transparent sei?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lest gescheiter das Interview mit Luka Müller auf finews, anstatt hier rumzumotzen. ICOs sind eine grosse Chance für unseren Finanzplatz. Die Finma macht hier gute Arbeit und geht gegen Betrugsfälle vor, ohne dabei die Innovation abzuwürgen. Und die Innovation wird kommen. Die Frage ist nur, ob wir dabei sein wollen oder nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zug? Dieser Kanton und seine gleichnamige Stadt werden in wenigen Jahren an diesem Krypto Bullshit zum Bankrotteur der Welt aufsteigen . Die jahrzehntelange Gier nach Steueroptimierungen endet dann in einem kopflosen Desaster : die Wette gilt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Verlaub Herr Tan, Sie sind ein Dummschwätzer. Der Kanton Zug ist einer der innovativsten und weitblickendsten Kantone der Schweiz. Es ist nicht in der erster Linie der Steuersatz, sondern die Gesprächs-bereitschaft des Kantons, auf individuelle Bedürfnisse grosser Firmen einzugehen und eine für alle sinnvolle Lösung zu suchen und zu finden, die den Kanton attraktiv machen. Zudem haben sich daraus verschiedene Clusters gebildet, die wiederum gleichartige Branchen anziehen. Als Steuerzahler im Kanton fühlte ich mich immer als Kunde und nicht als Bittsteller behandelt.

Nun zur Sache mit Crypto. Jede neue Technologie und Innovation ruft auch Betrüger auf den Plan. Das liegt in der Natur der Sache. Bitcoin ist übrigens schon bald 10 Jahre alt und wird ganz bestimmt noch lange Bestand haben. Die Währung, in der am meisten Verbrechen stattfinden, ist übrigens der US Dollar. Pragmatische Regulierung ist ganz bestimmt sinnvoll und wird auch kommen. Wenn man die Technologie versteht, weiss man, dass man sie zwar theoretisch verbieten kann. Da sie aber nicht ortsgebunden ist und andere Länder bereits Bitcoin offiziell anerkennen, kann man als Schweiz nur verlieren, wenn man Innovation nicht fördert. Sie werden in Zukunft noch mal verschämt stolz darauf sein, dass Zug eines der wichtigsten Zentren der Welt in Sachen Blockchain geworden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat :

Mitglied Crypto Valley Association

26. September 2017 / 15:19

—————————————————–

Und Sie glauben deswegen das Herr Tan falsch liegt.

Falsch, Sie sind der Dummschwätzer.

–

Tja, erst lässt man allerhand Betrüger agieren und nachher tut die Heilung weh. Zug wird es lernen….. da bin ich mir sicher.

–

Alles was Sie sagen, ändert nichts daran das die Coins allesamt Luftnummern sind die vor allem eines bezwecken, Franken zu bekommen und „Zahlen“ dafür zu liefern.

Geld gegen ein Nichts….. ohne jede Absicherung, ohne rechtlichen Rahmen….. ohne jede Form der Deckung.

Sobald man einen Coin gekauft hat, ist das „echte“ Geld weg, und man hat dafür ein stück „Glauben“ bekommen.

–

Ich finde es immer wieder interessant, Leute zu sehen die keinerlei Wahrnehmung mehr haben …..was die eigenen Geldinteressen sein sollten, ja, die jeglichen Sinn für harte Realitäten verloren haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, bei e-Coin ging es der FINMA darum, dass durch die Speicherung der e-Coins auf einem zentralen Server, dieser ‚Publikumseinlagen‘ entgegennimmt, also als Bank agiert, was man ohne Bewilligung der FINMA nicht darf. Auch hatten die Betreiber die Anlagen der Kunden nicht im versprochenen Masse investiert und waren überschuldet. Das sagt nichts über ‚Cryptowährungen‘ selbst, welche die FINMA nun anscheinend offiziell ‚toleriert‘. Die FINMA toleriert anscheinend auch online ‚Cryptocoin‘ Wechsler wie shapeshift.io. Das unternehmen wurde zum Zwecke der Softwareentwicklung (per HR Eintrag) gegründet, macht aber eigentlich den Geldwechsler für Cryptowährungen – das geht offenbar auch ohne Bewilligung der FINMA…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich………………

–

Es ist vor allem eine grandiose Geld-Umverteilungsaktion.

Eine von „Unten“ nach „Oben“.

–

Nämlich von den Dummen und Naiven zu den Gerissenen die damit das Geld der anderen ergattern können.

–

Eine Luftnummer ist es nur für die welche daran glauben, die wenigen anderen, die Spekulanten, werden Vermögend damit, den für die ist es ein wunderbares Spekulationsobjekt, muss es mehr gar nicht sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja es sind schwindel erregende Geldsummen im Spiel. Und Ja es gibt keine Regularien für ICOs. Und Ja, es gibt zudem noch Bedenken aus geldpolitischer Sicht. Aber was steht dem gegenüber? Eine Schwemme von Entwicklern, die Ihre Arbeit durch kurze Wege zu Investoren finanzieren wollen. Die Summe aller Innovationen im Blockchain Sektor dürfte jede herkömmliche Patentanmeldung in den Schatten stellen. Allein, deren Bewertung zeigt sich erst, wenn der Markt es per Bilanz erfasst hat. Wir befinden uns im Vorfeld der institutionellen Erfassung. Wie ist also ein solches Umfeld zu bezeichnen, zu beschreiben und zu bewerten? Nennen wir es Risikoinvestment mit der Chance des Totalausfalles. Und Zug ist ein Hotspot- Gratulation hierzu!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mache manchmal an ICOs mit. Gerade läuft wieder einer in der Schweiz. (Mai 2018)

Die Hauptperson ist umstritten: C.

Das ist sein ICO, er will bis 100 Mio $ reinholen.

https://swissalpsmining.io

Der Business Case ist absurd. Der Coin/Token wird nie eine wert haben.

Ich habe im Internet gesehen, dass Herr C. Chef einer Firma war namens

SWSI Medical AG Medizinprodukte, da schon Krumme Geschäfte gemacht hat.

http://webcache.googleusercontent.com/search?q=cache:enLaXmf9E6AJ:leaderonline.ch/de/article/kantonsspital-kaufte-rostige-kanuelen-ein+&cd=2&hl=de&ct=clnk&gl=ch

Auch stösst man auf ein Verfahren:

„Gegen den ehemaligen Geschäftsführer läuft im Kanton Solothurn seit zwei Jahren ein Strafverfahren. Er soll mit Komplizen eine reiche Erbin um 4,5 Millionen Franken gebracht haben.“

http://www.20min.ch/schweiz/news/story/Schweizer-Spitaeler-kauften-kaputte-Ware-ein-11884073

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wohl ziemlich mies recherchiert ihr Artikel!?

Siehe: https://coinmarketcap.com/currencies/tezos/

… oh wunder, Tezos lebt…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Echt bedenklich, wie solche Kommentare unsere Gesellschaft widerspiegelt, denn die ist offensichtlich voll am verblöden!!

Keine Ahnung von der Materie. Über etwas schimpfen, was man aufgrund fehlendem Was-auch-immer einfach nicht versteht aber andererseits die betrügerischen Schweizer Banken bejubeln??

Wer hat XXX Milliarden an unversteuerten Geldern weltweit in die Schweiz geschleppt?

Wer verteilt grosszügige Kredite über Kapital, welches man gar nicht besitzt?

Aber man schreit bei Kryptowährungen einheitlich „Betrug“?

Und überhaupt:

wie soll man etwas dezentrales verbieten können?

Echt lächerlich – diese verbohrte, hinterweltlerische und scheinheilige Gesellschaft! Einfach nur zum Ko..en!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tezos hat die meisten Kommentierenden hier Lügen gestraft. Tezos läuft weiterhin und entwickelt sich prächtig. Das Ökosystem blüht und die Anzahl User und Smart Contract interactions steigen von Tag zu Tag. Die Technologie von Tezos hat sich bewährt. Wer alles, was mit Crypto und Zug zu tun hat, gleich in den Scam Topf schmeisst, hat vermutlich einfach keine Ahnung. NGMI.