Die Offensive des Zürcher Hedgefonds von Rudolf Bohli ist ein Vorgeschmack auf ein kommendes Erdbeben. Dieses wird die beiden Schweizer Grossbanken in ihren Grundfesten erschüttern.

Die zwei Finanzmultis verdienen im Vergleich zu ihren Konkurrenten viel zu wenig. Der Befund gilt nicht nur mit Blick auf die US-Banken, sondern auch Europas Institute sind davon gezogen.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Immer mehr wird klar: Die UBS und die CS lebten vor allem vom Heimspiel namens Schwarzgeld. Nun müssten sie Leistung bringen, stattdessen drehen sie nonstop an der Gebührenschraube.

Und sie blähen den Überwachungsapparat auf. Auf einen Frontjob kommen bei den beiden Grossbanken fünf oder mehr Backoffice-Arbeiter. Vor allem Compliance wuchert.

Das macht Swiss Banking zur Textilindustrie der Neuzeit. Wie damals in den 1970er Jahren steht nun der Finanzsektor vor einschneidenden Veränderungen.

Massen-Abbau lautet das Schlagwort. Bei der CS stehen faktisch 70’000 Leute im Sold, bei der UBS sind es 90’000.

Die Zahlen ergeben sich durch Addition des Mitarbeiter-Bestands und den Tausenden von externen „Contractors“, die exklusiv für die jeweilige Bank arbeiten und damit faktisch angestellt sind.

Zu den knapp 50’000 Festangestellten kommen bei der CS 20’000 Freischaffende, die ausschliesslich der CS dienen. Bei der UBS stehen 60’000 auf der Payroll, 30’000 „verdingen“ sich als Selbstständige.

Der absehbare Abbau ergibt sich durch das klassische Dilemma eines Exportsektors in einem Hochpreisland. Die wichtigsten Kunden stammen aus dem Ausland, ziehen sich aber angesichts der hohen Preise mehr und mehr zurück.

Die UBS und die CS verlieren massiv an Kunden und Gelder aus dem europäischen Raum. Ältere deutsche, französische, italienische und spanische Klienten ziehen ihre Gelder ab.

Sie können das tun, nachdem sie in ihrer jeweiligen Heimat Busse für das Schwarzgeld in der Schweiz geleistet haben. Nun sind sie frei und holen ihre Vermögen nach Gutdünken heim.

Die Abflüsse mit europäischen Kunden gehen bei den beiden Grossbanken in zweistellige Milliarden-Höhe; dies allein in den letzten zwei Jahren.

Der Trend wird sich wohl ab 2018 nochmals verstärken, wenn der Datenaustausch mit 28 Ländern der EU und weiteren 10 assoziierten Staaten beginnt.

Weitere Staaten werden in naher Zukunft mit Schweizer Bankdaten beglückt, was den Exodus der Offshore-Kunden, also solchen mit Vermögen in der Schweiz, verschärfen dürfte.

CS und UBS versuchen, die Ausfälle mit Gebühren-Erhöhungen zu kompensieren. Das hilft, wenn überhaupt, nur kurzfristig. Gute Kunden fühlen sich missbraucht und gehen.

Die Abwärtsspirale beginnt immer schneller zu drehen. Kunden ziehen deklarierte Gelder ab, weil sie frei sind; Banken erhöhen die Gebühren, weil sie das Geld brauchen; weitere Kunden verreisen.

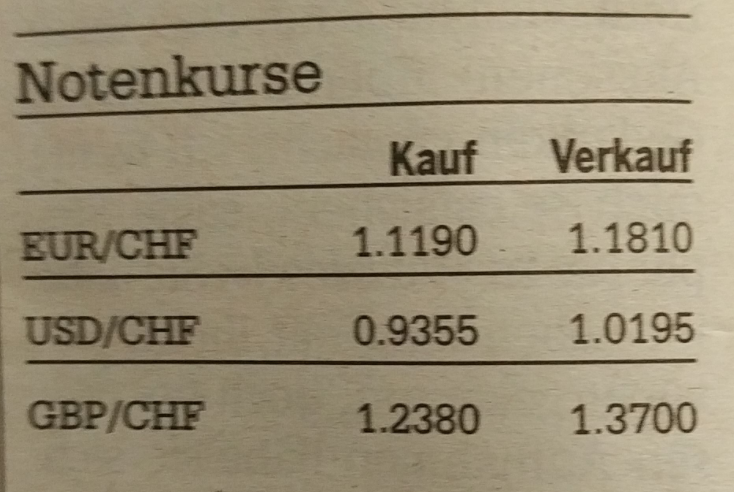

Noch bleiben den Instituten ein paar Milchkühe. Das zeigen die Notenkurse bei Fremdwährungen.

Was die Banken den Kunden da für An- und Verkauf offerieren, spottet jeder Marktwirtschaft. Im Unterschied dazu bieten neue Anbieter unschlagbar tiefe Preise an.

Einer der Start-ups ist das Digital-Zahlhaus Revolut. Dort gibt es Devisenkurse, die für Kunden attraktiv und für Banken gefährlich sind.

„Kostenlos international Geld überweisen, weltweit gebührenfrei zahlen und Bargeld beheben und Geld zum echten Wechselkurs wechseln“, preist sich Revolut im Netz an.

Schliesslich noch Bitcoin: Die Digitalwährung hat einen ersten grossen Sieg an der Regulierungsfront errungen. In Japan wird sie nun offiziell akzeptiert.

Diese und weitere Offensiven setzen den Banken zu. Solange sie nur mit höheren Preisen reagieren, haben sie keine Chance gegen die Herausforderer.

Dann droht ihnen die Aufspaltung, wie sie nun bei der CS im Raum steht.

Und auch wenn der Vorstoss am Ende nicht durchkommt: Die CS und die UBS bleiben auf Jahre hinaus Baustellen. UBS-Chef Sergio Ermotti denkt bereits laut über einen Abbau von 30’000 Bankern nach.

Auch beim CEO der CS stehen nur die Kosten im Mittelpunkt. So ist davon auszugehen, dass beide Schweizer Grossbanken in den kommenden Quartalen Tausende von Jobs abbauen werden.

Das alles passiert plötzlich ganz schnell, nachdem es die helvetischen Finanztanker in den Jahren seit der Finanzkrise nicht geschafft haben, sich der neuen Welt anzupassen.

Nun sind sie entweder zur Lame duck oder zur gejagten Beute geworden.

„Es ist nicht die stärkste Spezie die überlebt,

auch nicht die intelligenteste,

es ist diejenige,

die sich am ehesten dem Wandel anpassen kann.“

Charles Darwin

* 12. Februar 1809 † 19. April 1882

Sowas von abgelutscht dieses Zitat.

Die Ami-Banken sind auch sehr personalintensiv. Doch die halten sich nicht an den Datenaustausch und pfeifen sonst noch auf viele Vorschriften, die sie uns aufgedrückt haben.

Das nennt man America First.

Und wir sind die Dummen. Wir sind Meisterschüler im Umsetzen von Vorschriften. Malta, London, Irland lachen sich tot.

Naja, aber die können sich nicht wie wir gegenseitig auf die Schulter klopfen und uns zusichern, was wir doch für superkorrekte und tolle, weil ehrliche und aufrichtige Leute sind.

Und das, mein lieber Salto, ist doch nun wirklich sehr viel mehr wert als einfach nur immer dem schnöden Mammon hinterher zu rennen.

Dass dabei auf Dauer tausende von Jobs und zig Millionen an Steuereinnahmen auf der Strecke bleiben, ist also angesichts des zu erwartenden Spitzenplatzes im internationalen Ansehen also weiss Gott ein lächerlicher Preis.

@Peter Salto: diese schweizer Tugend ist auch bekannt als vorauseilender Gehorsam. Andere Namen dafür sind Feigheit und Konfliktscheu.

@t.ruth: ach, die Romantiker. Die gibt es doch noch…

Banken können den Überhang an Mitarbeitern nur durch zu hohe Gebühren finanzieren, jetzt in max 2 Jahren wenn 50 % der ausländischen Assets abgeflossen sind, kommt die Gebührenerhöhung, das sinnlose Abspitzen von derivativen Ablagen mit Gebühren bis zu 3 % und insbesonders die absurd hohen Margen bei Devisengeschäften, insbesondere bei der UBS, zur Erkenntnis, dass von den 38000 MA der UBS und CS Schweiz mind. 6000 bis 8000 abgebaut werden.

Ein bisschen sehr dramatisch geschrieben. Die im Artikel heraufbeschworene „Konkurrenz“ kämpft mit den gleichen Problemen wie unsere Grossbanken. Zumindest im europäischen Raum sind die Grossen meistens noch direkt oder indirekt vom EZB-Tropf abhängig. Da soll zuerst mal einer kommen, der mir nichts, dir nichts, eine UBS oder CS „kaufen“ kann. Mit 0.2% Aktienanteil ist Herr Bohli noch weit davon entfernt, wirklich Schaden anzurichten. Rom erlitt auch grosse Verluste, als Hannibal über die Alpen zog. Hoffen wir, dass die CS und UBS ebenfalls einen Scipio in ihren Reihen haben…

Und trotzdem ist Rom bis zur Nordsee gekommen.

Contractors sind hauptsächlich Reinigungspersonal, Drucker,

Restauration, Elektriker, Gärtner, Wartung. Keine echten Banker.

Falsch. Ohne Contractors würde die IT stehen und die Banken könnten ihre Geschäften keine Woche lang mehr nachgehen.

So ein Blödsinn. Contractors sind auch Tausende hochqualifizierte Informatiker.

echte Banker….wenn ich dies nur schon lese, dreht sich der Magen um! Echte Banker sind Menschen, welche sich durch Arroganz auszeichnen und mit ihrem Halbwissen und Halbwahrheiten schon zuviel Schaden angerichtet haben. Was aber ist das Schlimmste dabei? Sie haben aus all dem noch nichts gelernt …… Was dies anbetrifft, wäre eine Zerschlagung der Grossbanken eine Wohltat für die Schweizer Wirtschaft.

Wissen Sie, was ein echter Banker ist?

Die/Der steht freundlich hinter dem Schalter und bedient die letzten Leute, die noch an den Schalter kommen.

Alle anderen sind irgendwelche Spezialisten und Titelträger, ohne die der Tanker nicht fahren könnte.

Bald werden die Schweizer Anleger mit ihren Depots abwandern. Einerseits werden sie von den besseren Kondition profitieren. Andererseits hat der Anleger in der EU einen tatsächlichen Anlegerschutz und kann ihn darüber auch auf einfache Art vor Gericht durchsetzen (die Banken profitieren dort nicht vom z.B. bankenfreundlichen Handelsgericht). In de Schweiz bodigen zur Zeit SVP und FDP im Parlament erfolgreich – wie es aussieht – einen Anlegerschutz.

Gerne bei uns: 0.2 % all in fee, 11 % Performance on average… what else? 80 % algorithmic trading und 20 % Gehirn, Weissheit, luck and take risks…

Nice service, transparency and well being conditions…. just in case you hesitate…

In Sachen Bank“gebühren“: Gemäss aktuellem K-Tipp liegen die Banken bei den Kostensteigerungen 1996-2016 an vierter Stelle nach KK-Prämien, Heizöl und Tabak, wobei für die Banken nur fünfzehn Jahre gerechnet wurden. Für 20 Jahre dürften mehr als 78% resultieren.

Wofür eigentlich? Kontoauszug ist Kontoauszug, Depot ist Depot. Da hat sich nichts geändert. Nur die Boni. –

Im Gegenteil: Die Digitalisierung hätte das ja viel günstiger machen müssen. Im industriellen Sektor hat sich die Produktivität versiebenfacht. Im Dienstleistungssektor hat sie sich halbiert. Und noch etwas: Gebühren können nur durch die Obrigkeit erhoben werden.

Für die Grossbanken sehe ich rabenschwarz.

Well done!

In diesen Banken haben sich nur Zitronenauspresser, Gefolgsleute und Schauspieler angestellt. Alles andere wurde systematisch herausgedrängt.

Die Rechnung kommt jetzt!

Wir können dem Richter, welcher die SwissAir-Versager, vieles davon „verdanken“!

Das kommende wird schon nach Newton‘scher Mechanik weitergehen.

Gratuliere zu diesem Artikel. Sehr viel Wahrheit und sogar Einbezug von Fintech (Revolut) aber da lauern noch weitere! Zum Beispiel Robin Hood https://www.robinhood.com/, welches Aktienhandel „gratis“ anbietet. Die Fintech Players sind mit Milliarden Kapital gewappnet und werden den Banken das Leben schwermachen. Nicht über Nacht, aber steter Tropfen höhlt den Stein.

Es ist eine neue Welt, ausserhalb der Globalen Grossbanken

Richtig, wie wahr „Die Abwärtsspirale beginnt immer schneller zu drehen. Kunden ziehen deklarierte Gelder ab, weil sie frei sind; “

Das ist das für Schweizer-Banken elementare Ergebnis großer Richtungsänderungen, vom Schwarzgeld hin zum Weißgeld. Die nun steuerehrlichen Auslands-Anleger, verlangen aussagekräftige Steuerreportings nach entspr. Heimat-Steuerrecht. Alles kein Problem, posaunen wiedereinmal die vielen Schweizer Luftblasen-Banker – eben nicht. Man will einfach nicht dazu lernen, denn weitere Probleme im IT-Bereich entstehen gerade für viele Kantonal-Banken und auch Raiffeisenbanken bezüglich der Fremdwährungskonten dieser Anleger. Ein riesiges IT-Versagen in Bereich Deklaration der Fremdwährungsgewinne oder -verluste eines ausländischen Anlegers , zeigt wie fahrlässig und dilettantisch Schweizer-Banken mit ihren ausländischen Kunden umgehen – man lässt sie allein im Regen stehen, selbst bei umfangreichen Hinweisen, wird dieses IT-Versagen systematisch ignoriert, selbst mit dem dezenten Hinweis, diese Dienstleistung selbstverständlich zu bezahlen – stellt man sich taub. Ein weiterer Beweis das viele Schweiz-Banker, sich wie die Made im Speck in ihrer eigenen Unfähigkeit suhlen.

@zar: die im Text verwendeten Deutschland-deutschen sz („großer „) zeugen von Copy/Paste oder der Schreiberling ist kein Eidgenosse. Also wieder mal ein Deutscher, der es uns Schweizern zeigen will, wer hier der Bessere ist? Finde ich absonderliches Gebaren. und hier nicht am richtigen Platz.

Das Geschäftsmodell „Schwarzgeld“ ist Vergangenheit, und zwar seit mindestens 20 Jahren. Die Compliance ist bei beiden Grossbanken derart effektiv, dass in dieser Hinsicht aus meiner Sicht nichts mehr zu beanstanden ist. Dass im Ausland angelegte Gelder zurück geholt werden, ist weitgehend nachvollziehbar. Der AIA naht und damit sagen sich vermutlich viele KundenInnen, dass sie das Geld lieber im eigenen Land haben wollen. Beim Meldeverfahren AIA ist zudem nicht genau bekannt, wer alles Zugang zu den Daten hat. Unschön ist, dass ausgerechnet die USA am AIA nicht teilnehmen. Damit werden die dortigen Steueroasen geschützt. Und auch Singapur ist beim AIA nicht dabei.

Na ja, was will der Herr Bohli, seinen Gewinn auf seinem Investment maximieren! Gehen wir mal davon aus es gelingt. Herr Bohli streicht ein paar Franken mehr Gewinn ein, auf der anderen Seite vierlieren viele Leute ihren Job, weil da jemand seinen Hals nicht voll genug bekommen kann. Der volkswirtschaftliche Schaden für die Gesellschaft sprechen wir nicht mal an. Es gs geht gelinde gesagt um Spekulation unter dem Deckmantel des Fortschritts. Bei genauer Betrachtung könnte man in solch einem Fall doch mit einer massiven Spekulationssteuer liebäugeln. Selbstverständlich tragen die Herren TT und Ermotti und die nutzlosen MK-Berater ihren Teil dazu bei. Die Vera……. sind die Indianer die scharenweise auf der Strasse landen, zu alt, zu wenig effizient oder einfach überflüssig!

Jahrzehnte lang konnten sich die CS Lenker hinter der Compliance Defense verstecken? Können nun die gleichen Leute auf Offence umschalten? Die Teilung in CS International und CS Banking Schweiz AG ist mal ein Knieschuss und kann auch zum Grounding führen…..

Spot On Inside Paradeplatz, BRAVO!

Clear cut succinct synopsis of the problem(s) in Swiss banking. Bohli is a doer and doers get rewarded for their hard work and thinking.

Wundert das jemanden ?

.

Die Schwarzgelder werden heute in den USA angelegt, während dem die Schweiz den Musterknaben spielen will und auf das Erpresserspiel hereingefallen ist.

Seit den 50igern suchten die Amerikaner nach eine Möglichkeit die Gelder der Schweiz zu holen.

–

Was die USA erst 60 Jahre lang erfolglos versuchten, haben sie in den letzten 10 Jahren geschafft.

Nämlich der Schweiz die Bankkunden madig zu machen.

–

Nur …..wie haben unsere Banker auf das schmutzige Spiel reagiert ?

Richtig …….genauso wie unsere Bundesräte, die Finma und andere involvierte, sie machten einen Kotau nach dem anderen….. oder anderes gesagt, sie zeigten was sie nie hatten….. Charakter.

Und was hats gebracht……

……eben.

Habe meine eigene Bude für einen guten Erlös vor 6 Monaten verkauft. Jetzt ist Zeit abzuhauen; ich habe keine Kinder. Die Sozis waren mitunter die Treiber für die Demontage des CH Bankenplatzes. Sollen die Nachkommen der Genossen halt etwas härter arbeiten, während ich an der Costa Del Sol mein Handcap verbessere und mit meiner Freundin Cüpli schlürfe. Tschüssli, ihr könnt mich alle mal.

LH hat noch nie Bitcoins gehandelt. Die Margen sind auch hier grotesk.

Zum Thema: es ist das Kundenverhalten, das den Strukturwandel verschleppt. In Geldsachen sind viele Menschen vermeintlich sehr risikoscheu im dem Sinne, dass Veränderung primär negativ empfunden wird. Wenn also der Status Quo selbst nicht grottenschlecht oder schmerzvoll ist, neigen Menschen zum Status Quo. Es braucht noch mehr Gebührenerhöhungen, Kundenberaterwechsel und sinnlose Verkaufskampagnen um den Wechseltrend zu den „vernünftigen Banken“ zu verstärken. Erst dann werden sich auch die Konditionen generell verbessern (natürlich hauptsächlich zulasten des Personals in Form von Abbau und tieferen Salären – aber that’s economy, stupid!).

Ach schau mal … Haben die McGrinsies denen noch nie einen kleinen Vortrag zur Einführung in BWL und internationale Marktwirtschaft gegeben ???

Das lernen wir in der Schweiz doch jedem Handelsschüler in den ersten 2 Semestern – auf Schweizerdeutsch … und fast alle kapieren das auch spielend …

Ja die fetten Jahre sind vorbei. Was haben wir gegessen, getrunken, geraucht und gefeiert. Ueber zwei Jahrzehnte lang. Herrlich. Apres nous le deluge.

Après et sans toi hat schon vor mindestens 20 Jahren begonnen… natürlich hast du das gar nicht bemerkt.

Und trotz all dieser Trends setzen die Grossbanken alles daran die Retailkunden hinauszuekeln. Wann begreifen diese Manager endlich dass auch Kleinvieh Mist macht, zumindest wenn man genügend davon hat.

Die Postfinance, Kantonal- und Regionalbanken nehmen die Kunden dankend an.

@Surlemur- sie empfehlen zu kleinen Banken und KBs zu gehen. Eine gute Wahl vielleich – aber sie glauben ja nicht, dass eine KB im hintern Bergchrachen oder eine Sparkasse im Hinterdembergli die gleichen Geschäftsmöglichkeiten bieten kann wie das eine Grossbank kann.. vergessen sie das.. es sei den ihre Dorfbank expandiert und baut aus. Gruss an das Operation – und welcher Ops-Profi will schon in Hinterdembergli zum halben Lohn arbeiten..

Berührt mich eigentlich wenig, dieser Artikel. Auch wenn mit Reizwörtern wie Schwarzgeld und Bitcoin argumentiert wird.

Ja, das Leben war halt noch nie einfach …

„Endlos Fähigkeitskapital“ für andere CH-Finanzinstitute! cool.

Wobei die Privatbanken doch recht stolz bei den TBTF-Banken Top-Shots abräumen, in der naiven Hoffnung der künftige Buddy bringe ein Stück vom Depot-Kuchen gleich mit.

Wenn die GL einer PB noch aus „old school“-Banquiers besteht, jedoch die nachfolgenden Etagen „UBS-light“ oder „CS-light“ Boys sind, verwässert das die ehrenhaften Mithafter-Banker zu Statisten unter ihrem Traditions-Logo… Beispiele gibt’s genug. Und der aufgeklärte Kunde zieht weiter oder vorbei.

Staat und Kirche gehören zusammen. Politik und Wirtschaft auch. Wenn sie

auseinander driften, wie jetzt, dann haben wir den „Salat“!

Wir haben die besten Banken und deren Vertrauen ist unendlich, also werden wir

nie Probleme bekommen, hiess es vor noch nicht allzu langer Zeit. Die Schweizer

haben ihr Gesicht verloren, die Geschäfte an Ausländer abgetreten, und merken

konsterniert, wie global, d.h. fremdbeherrscht, sie geworden sind. Die IT hat

alles über den Haufen geworfen und die Beteiligten, die sich nicht anpassen

und die Augen verschliessen, werden in Bälde verschwinden. Performance

heisst nicht „Sprüche klopfen“.

„Was die Banken den Kunden da für Preise für An- und Verkauf von Fremdwährungen offerieren, spottet jeder Marktwirtschaft.“

Bitte nicht Devisen- und Notenkurse miteinander verwechseln. Das Geschäft mit physischen Banknoten ist kostenintensiv und daher sind die Margen bei allen Anbietern in dieser Höhe.

Michael: das weiss doch jedermann(-frau) und ihr kommentar ist

völlig obsolet!

Darf man zur Abwechslung auch etwas gutes für die Schweizer Banken sagen. Die Abwicklung des Zahlungsverkehrs und dasjenigen der Börse war in der Schweiz bahnbrechend und nicht wie dieses verkorkste US System, dass die Amerikaner trotz dem vielgerühmten Silicon Valley heute noch haben.

Niemand hat jemals davon geredet, was es die Banken in Zürich effektiv kostet 1 Mrd. Zahlungen oder 1 Million Börsentransaktionen durchs das System zu jagen. NIcht nur die Schweiz, auch das übrige Kontinental-Europa haben das effizientere Zahlungsverkehr- und Börsensystem als London und erst recht als New York, die sind in der Technik weiterhin hintendran. Wieviel vom Volkseinkommen von Europa und wieviel von den USA ist der Aufwand für das Bankensystem, wenn man diesen Aufwand mit den realen Zahlen der entsprechenden Dientsleistungen vergleicht.

Es ist auch heute viel schwieriger für beide Grossbanken ihren Produktionsfluss in New York zu optimieren als in der Schweiz. Aber in der Schweiz wird die letzte Zitrone ausgepresst. In New York können sich noch soviele Millionen an $ McKinsey nachwerfen, die USA hat ihr System und da sie so wie so alles besser wissen, bleibt es ineffizient und kostspielig.

Jetzt fehlen halt die riesigen Milliarden Dollar an Fehlinvestitionen in New York, was heute in einem härteren Markt in Europa und sogar in der Schweiz schmerzlich vermisst wird, um der Konkurrenz Paroli zu bieten.

Seit über 10 Jahren folgt bei Banken aus Kostengründen Reorganisation um Reorganisation mit dem Haupttreiber der „päckliweisen“ Entlassungen von Mitarbeitern oder Outsourcing. Aber das Cost / Income Ratio von weit über „60“ haben diese Reorganisationen nie nachhaltig beeinflusst. Beruhigend aus Sicht Management an den Verwaltungsrat; man sich wenigstens bewegt und etwas gemacht.

Um das C/I Ratio wirklich nachhaltig zu beeinflussen, müsste man das Messer bei den Löhnen und Boni v.a. auf höherer bis höchster Management-Stufe einmal gnadenlos ansetzen. Generell sind die Löhne in der Finanzwelt versus der Dienstleistung am Kunden, wenn man das überhaupt so nennen darf, einfach krank und das Management muss bekanntlich nicht einmal für Fehler hin stehen. Ein gut verdienender Arzt oder ein Ingenieur hat wenigstens ein Berufsrisiko wofür er im Bedarfsfalle für Fehlverhalten hin stehen müsste.

Solange sich die Eliten gegenseitig zudienen wird sich das nie ändern.

Es braucht eine nachhaltige Transformation in dieser Branche sprich womöglich einen globalen Crash damit sie endlich erwachen.

Stritten Sie schon einmal gegen einen Arzt, der die sog Sorgfaltspflicht (OR 398 & UVG 54) verletzte?

Der staatsschutz ist für Banken und Bauern in der Schweiz total. Keine einzige Partei hat sich jemals dafür eingesetzt diese Branche auf ein sauberes Fundament zu stellen das mehr ist als mafiöses Wechselbüro.

Ohje, die Notenkurse werden nun schon als Beweis für die Schwäche der CH-Banken heran gezogen. Hässig, es ist nur noch lächerlich.

Seeeehr fundierte Aussage Herr Breitenmoser… ohne schlüssige Gegenargumente ist vor allem Ihr Nonsens Kommentar lächerlich, peinlich, gekauft… was auch immer – shame on you.

Naja, jeder der Digitalisierung von digitaler Transformation auch nur ansatzweise unterscheiden kann, weiss, wovon LH schreibt. Da scheinen mir die spreads bei den Noten nur noch ein lächerlicher Verzweiflungsakt.

Vergesst die CH-Banken. Vor allem UBS, CS und auch BJB Bär ganz einfach schliessen. Den Kunden rate ich ihr Geld abzuheben so lange das noch möglich ist. Kenne einen Fall bei BJB wo eine Vergütung von unter US$ verweigert wird ohne dass diese vollumfänglich bewiesen wird (dokumentiert). BJB läuft im Moment Amok. Der Kunde kann ganz klar nicht mehr über sein Geld verfügen. So weit wind wir in der Schweiz.

@Fabien(ne): Na so was! Wo sind denn die Fakten? Wohin dann mit den Guthaben, liebe(r) Fabien(ne)?

Sie sind ja ein ganz Schlauer.

Mit Abstand das Dümmste was ich im Oktober gelesen habe. Musste ich loswerden – jetzt geht es mir besser.

Jetzt ein Tipp umsonst:

Beantragen Sie einen Deitschkurs bei Ihrem Arbeitgeber.

Wo ist denn das Problem?

Wir zocken unsere Kunden noch ein Weilchen ab.

Wir halten unsere Informatik durch ein Paar günstige „Informatiker“ Gorillas halbwegs am Laufen.

Und wir reden ein bisschen von der Zukunft mit Digitalisierung, Artificial Intelligence, Blockchain, FinTech, , DigiPigi, PiggyDickie und Pig Data (oder war das Big Data? Egal!).

Und irgendwann werden wir mit weisser Weste und um einige Millionen reicher abgetreten.

Gemäss alt Bundesrätin Widmer-Schlumpf komme es in der Bankbranche zu keinen grossen Veränderungen nachdem sie das Bankgeheimnis an die USA abgetreten hatte und tausende von normalen Mitarbeitern in Schweizer Banken an die USA namentlich verraten wollte. Zum Glkück haben den Namensverrat immerhin die Schweizer Gerichte verhindert.

an Mäxle… ständige Wiederholungen von unverbesserlichen Ignoranten ändern die Faktenlage auch nicht: es waren die (Gross-)Banken, die zuerst wissentlich und willentlich Recht gebrochen haben und anschliessend, um ihre resp. die Haut ihrer sagenhaften Managergilde zu retten, sowohl Kunden wie auch Mitarbeitende, das Bankgeheimnis und den gesamten Finanzplatz Schweiz schändlichst verraten und verkauft haben. Deine peinliche Geschichtsklitterung ändert daran auch nichts.

Kurzzeitgedächtnis: So ist es. Und so muss es auch in der Geschichtsschreibung festgehalten werden. Jemand, der etwas anderes behauptet, ist ein lausiger Geschichtsklitterer. Weshalb? Opportunist? Oder um ein paar Brosamen vom Boden aufzulecken? Wohlverstanden: Nichts gegen die Ameisli auf den Grossbanken, die täglich versuchen, unter widrigsten Bedingungen einen guten Job zu machen. Sie tun mir auf der einen Seite leid, denn die neuen Feudalherren haben sie da hineingeritten, auf der anderen Seite hätte sich jeder und jede Angestellte der Grossbanken schon lange die Frage stellen müssen, ob er/sie nicht den Dampfer wechseln sollte. Wer zuletzt kommt, den wird das Leben bestrafen.

@kurzzeit….. Ihr Kommentar ist absolut richtig. Bravo!!

@Kurzzeitgedächtnis:

War Beitrag von max vielleicht Ironie?

Herr Hässig..nur so eine „Randfrage“ …wo haben Sie eigentlich Ihr Geld „deponiert“ ..Sie schiessen ja genüsslich gegen alle Banken, Finanzinsti’s usw…also frage ich mich..wenn ein Mensch kein Vertrauen in unsere Bankwelt hat…hmm…..vielleicht unter dem Bett oder einfach irgendwo zuhause ?? obwohl..mit ein solch grosses Misstrauen…..

Finde es schade dass Sie diese Energie die Sie anscheinend haben immer wieder oder zumind. oft für Negativschlagzeilen missbrauchen…machen Sie doch etwas positives daraus ..neue Ideen, Projekte was auch immer…etwas weiterbringen und nicht stets fertig machen…

Dja weiterhin viel Erfolg und Spass mit diese doch sehr fragwürdige Webseite …vergessen Sie eins nicht..aus INSIDE..könnte auch irgendwann einmal OUTSIDE werden

und vergessen Sie doch eines nicht, dass es neben den beiden Grossbanken (wo Sie sicherlich dazugehören) auch noch anständige Banken gibt und wenn Sie diese Webseite so schlecht finden, dann empfehle ich Ihnen diese auch nicht zu lesen…….

@ Rene

Sie haben das Wort „sicherlich“ in Ihrem Statement benützt.. Frage: Wie „sicher“ sind Sie denn? .Das Wort „sicherlich“ beinhaltet das Wort „sicher“…..

nur soviel…Sie liegen TOTAL FALSCH…und das ist nun mal SICHER.

Noch etwas:

In Bezug auf Ihre Empfehlung diese Seite nicht zu lesen..nah ja auch da sage ich Ihnen TOTAL FALSCH

Mein Statement war : „…sehr fragwürdige Webseite…“ nicht „schlecht“ sondern lediglich fragwürdig… ..OK…RICHTIG LESEN muss auch gelernt sein…

Also kurz gesagt….. IHR kurzes Statement – ebenfalls „fragwürdig“ denn es enthält mind. 2 falsche Aussagen (ok..hier würde ich ausnahmsweise das Wort „fragwürdig“ durch das Wort „schlecht“ ersetzten..)

Vielleicht hat er gar keins?

Ist doch noch eine ganz andere Front am einstürzen. Bisher wurden ausländische Kunden auch mit dem ständig stärker werdenden schweizer Franken geködert. Das war eine zusätzliche Performance auf dem Frankenkonto aus Fremdwährungssicht. Das ganze funktioniert nicht mehr, endlich ist es der SNB gelungen diese Erwartungshaltung zu brechen. Nun heisst es rette sich wer kann. Ausländer wechseln wieder in ihre Heimwährung und retten die Performance, dabei ziehen sie auch gleich das Geld ab.

Einen weiteren Grund, weshalb Schweizer Banken in absehbarer Zukunft für Ausländer immer unattraktiver werden, hat Herr Hässig noch gar nicht erwähnt: Die Schwächung des SFR auf politischen Druck in der Schweiz von Links und Exportwirtschaft/Tourismus macht Anlagen in SFR, zusätzlich zu den miesen Wechselkursen, die maue Banken bieten, unattraktiv. Die SNB galt während Jahrzehnten als Garant für die Erhaltung der Geldwerstabilität. Auch dieser Vorteil wird leichtfertig preisgegeben.

Wäre ja wirklich zu wünschen, dass die Grossbanken endlich mal ihre Kosten und Preise dritteln. Besser wäre vierteln. Denn alles darüber ist durch die Leistung und völlig unterdurchschnittliche Performance durch nichts zu rechtfertigen. Kein denkender Mensch würde in einer schweizer Bank sein Geld anlegen ohne die vielen Verschlaufmöglichkeiten. Diese gehen aber alle auf Kosten der Durchschnitsbürger. Zudem wird man doch als Privatmensch aber auch als Geschäftsmensch in Europa schräg angemacht wegen unseren zum Teil ausgewiesen kriminellen Banken.

Es steht Ihnen frei zur PostFinance zu wechseln.

Ja klar – die CHer Banken sind in einem Hochrisiko-, Hochkosten- Umfeld und das Private Banking ist kaum noch ein Schatten von dem, was es war. 95% der Kundengelder der Benelux Gruppe der UBS in Basel zu Beginn des Jahrhunderts waren nicht versteuerte Gelder. Die Kunden wurden immer mehr mit Fonds abgefüllt und die Beziehung war ausserordentlich profitabel (für die Bank). Das war einmal. Off-shore Gelder in den CHer Banken im 2004 dürften in der Umgebung von SFr. 5’000 Milliarden gewesen sein. Leicht verdientes Geld… Die gefährliche Immobilienblase wird noch ein Thema für die CHer Banken werden… Überhaupt die exzessiven Erträge aus dem Brandname Geschäft haben völlig unrealistische Strukturen und Erwartungen geschaffen, die einen enormen Anpassungsdruck (nach viel weniger von Allem) bringen wird. Die Banken sind im Auge des Sturmes und da haben wir noch nichts gesehen. Die CH hat mit UBS und CS geradezu Klumpenrisiken, die CH ist gefährlich over-banked, eigentlich sehe ich gar keine Zukunft für diese grossen Bankbürokratien, die nie und nimmer profitabel sein können auch nicht mehr im Investmentbanking. Das könnte auch die Zukunft von vielen anderen Dienstleistern in der CH werden. Vielleicht Zeit um den Migrationsstrom in die CH endlich einmal unter Kontrolle zu bringen. Von innen sieht die CH sehr viel verletzlicher aus als das Bild, das von ihr im Ausland noch vielfach vorherrscht.

EIn eher tendenziöser Artikel:

1) Ami-Banken machen beim Automatischen Info-Austausch nicht mit.

2) Ami-Banken haben keinen Aufpasser (Neil Barofsky) am Paradeplatz.

3) Ami-Banken machen fröhlich weiter beim Geldwaschen.

4) CS und UBS bieten „Too Big To Fail“ allen Kunden als „benefit“, sprich: Geld ist vollständig sicher / insovenzrisikobefreit. Kann man das von anderen Instituten auch behaupten?

5) CS und UBS haben professionalitätsmässig (im Gegensatz zu anderen Instituten, vor allem staatliche Universalbanken…) gewaltig die Nase vorne, alles in ALlem – spreche aus persönlicher Erfahrung.

6) Man merke: Alles im Leben hat einen Preis.

7) Den Niedergang der UBS und CS herbeizuwünschen ist sagenhaft unpatriotisch – es würde Swissair in den Schatten stellen, denn die Schweiz wäre kein Finanzplatz mehr. Wollen Sie das, Herr Hässig? Viele ehrbare Mitarbeiter (90-95%) geben Alles – und dieser Blog tut was?

Ich denke auch (selbs mitarbeiter) dass viele das beste tun und geben. Das heisst aber nicht dass die Banken überlebensfähig sind. Ich glaube dass es soviel legacy Strukturen und Politik gibt, und dass diese Kultur nich schnell genug änderbar ist.

Ich kann mir, von innen betrachtet, kaum eine echte Kehrtwende vorstellen. Seit Jahren wissen viele was schief läuft, trotzdem ändert sich nichts. Gute leute verlassen die Bank, Manipulatoren und Irren bleiben und tun alles daran, ihre Position so lange wie möglich zu halten. Strategiestellen haben kaum einen Überblick, und deren spärliche rationelle Entscheide werden durch Manager-willkür ignoriert und abgeändert. Es gibt ein paar wohlwollende Ausnahmen, ich denke aber nicht dass die den Unterschied machen können.

Eine global tätige Bank die es nicht einmal schafft ein funktionsfähiges Internetbanking zu betreiben, sollte so schnell wie möglich aufgeteilt werden.

Heute 19.10. geht wieder einmal gar nichts auf diectnet.ch auch der support ist nicht erreichbar. Warum schafft es jede Kleinbank eine bessere Verfügbarkeit zu gewährleisten als die CS`?

Weil Leute die Ihren Job ernst nehmen, solange ausgebeutet werden, bis sie abhauen oder in der IV landen.

Wer hat verlässliche Zahlen über den

– Nettogeldzufluß

– Nettogeldabfluss

der beiden Großbanken in der Schweiz ?

Zuletzt sprach man von positiven Salden von 16,8 Mrd. bei der UBS.

Darauf kommt es letztlich an.

Die Struktur ist auf Anlage von Fremdgeldern ausgelegt.

Punkt.

Hier werden Vermutungen angestellt,

– es wäre viel weniger

bis

– der Saldo wäre ergebnisneutral

bis

– es bestünde permanter Nettogeldabfluss, vor allem bei der CS !

„Ihre Preishoheit haben die Banken bereits verloren. Ihre Kundenhoheit drohen sie zu verlieren. Der Rest wird bitter.“

http://finanz-szene.de/exklusiv-commerzbank-warnt-vor-saekularer-zaesur-fuer-die-eigene-branche/

Das verzweifelte festhalten und die Suche nach „Schuldigen“ von aussen kostet Zeit, Geld und voraussichtlich auch den Zerfall des bisher gewohnten.

Das gilt für nahezu alle Branchen. Auch wenn es hier hauptsächlich um Banken geht.

In einem früheren Artikel haben Sie geschrieben, dass Bitcoin nur leere Luft ist und keine Zukunft hat. Hier stellen Sie aber Bitcoin als Konkurrenz zum konventionellen Zahlungsverkehr. Was gilt nun?

P.S. UBS und CS können schon mehr als nur Zahlungsverkehr.

Vielleicht täuscht der Eindruck. Aber das Gefühl lässt mich nicht los, dass sich Hr. Hässig freut darüber wenn tausende bei den Grossbanken den Job verlieren. Ein Schelm wer Böses denkt.