„Steht der nächste Absturz an den Börsen unmittelbar bevor?“, fragt der Tages-Anzeiger zum 30-jährigen Jubiläum des Crashs vom Herbst 1987. Guter Titel, das macht neugierig. Nur kommt dann im Text so viel Positives, dass es den stärksten Optimisten noch fast vom Stuhl haut.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Wäre nicht gerade bei diesem „Jubiläum“ eine etwas ausgeglichenere Sichtweise angebracht? Oder ist wirklich alles so toll?

Hier ein paar Auszüge des „Crash-Artikels“ der Zeitung: Wer seine Titel damals behielt, musste die Buchverluste nicht lange aussitzen; wer damals den Mut hatte, zuzukaufen, wurde belohnt; verschiedene Schutzmechanismen wurden eingeführt; bei einem plötzlichen raschen Kursverlust heute würde der Handel automatisch aussetzen.

Die aktuelle Situation sei „lange nicht“ mit dem Zustand von Weltwirtschaft und Börse von damals zu vergleichen; die Weltwirtschaft sei in einer sehr guten Verfassung; in allen Regionen beschleunige sich die Konjunktur; in Europa seien die Kurs-Gewinn-Verhältnisse historisch betrachtet „in etwa im Rahmen des vernünftigen Durchschnitts“.

Und nur ganz zum Schluss nach allem Positiven noch ein kleiner Absatz: Ein grösserer Kurssturz darf „nicht ausgeschlossen werden“.

Wieso eine solche positive Fanfare? Kein Wort von den massiven Eingriffen der Zentralbanken, nach 1987, 2000 und 2007-08? Es ging ja gerade nach dem Crash von 1987 erst richtig los. Nach 1987 wurde das sogenannte „Plunge Protection Team“ aus der Taufe gehoben, das die Märkte nicht mehr abstürzen lassen soll.

Der Anfang vom Ende von freien Märkten. Aber ob es einen Riesencrash wie 1987 verhindern kann, wird sich erst noch zeigen müssen. Nur, weil es bisher noch keinen gab, ist kein Beweis, dass er nicht noch kommen kann.

Was würde nun passieren, wenn es zum nächsten Crash käme? Es könnte gut sein, dass die Zentralbanken ihr Pulver verschossen haben. Aber das alles ist ja anscheinend kein Grund zur Sorge. Janet Yellen behauptete gar vor ein paar Wochen, dass sie keine Finanzkrise mehr zu ihren Lebzeiten erwarte.

Und selbst wenn das Schlimmste passiert, dann sollten wir auf keinen Fall verkaufen sondern am besten zukaufen.

Leider sieht die Lage schlechter aus, als man es gerne hätte. Und falls einem die zukünftigen Generationen der Schweiz am Herzen liegen, wäre eine sachliche Beurteilung angebracht und für die Anleger eine nicht nur auf „Return on the money“, sondern auch eine auf „Return of the money“ ausgerichtete Anlagestrategie.

Folgende Fragen gilt es zu diskutieren: Wie können sich die Schweizer Banken positionieren, so dass sie im nächsten Downturn besser dastehen als die Konkurrenz? Was können Anleger in der Schweiz tun, um durch den nächsten Sturm einigermassen heil durchzusegeln? Und kann die SNB jemals wieder ihre Mörder-Bilanz rückbauen?

Nachdem die Dot-Com-Blase geplatzt war, groundete die Swissair; nach der Housing Bubble musste die UBS gerettet werden. What next? Vielleicht sind diesmal die Immobilien dran?

Das könnte dann eine Schuhnummer zu gross sein für eine Rettung. Hier ist anzusetzen. „What if“? Wie sieht die Lage aus, wenn es trotzdem passiert? Und dann Vorbereitungen treffen.

Das 30-jährige Jubiläum des heftigsten Börsencrashs im Laufe eines Handelstags fällt auf eine Zeit mit rekordniedriger Volatilität und rekordhohen Notierungen, wohin man auch blickt. Da kann doch die Parole nicht ersthaft heissen „Don’t worry be happy“ respektive „Buy the dip“ (immer schön brav zukaufen)?

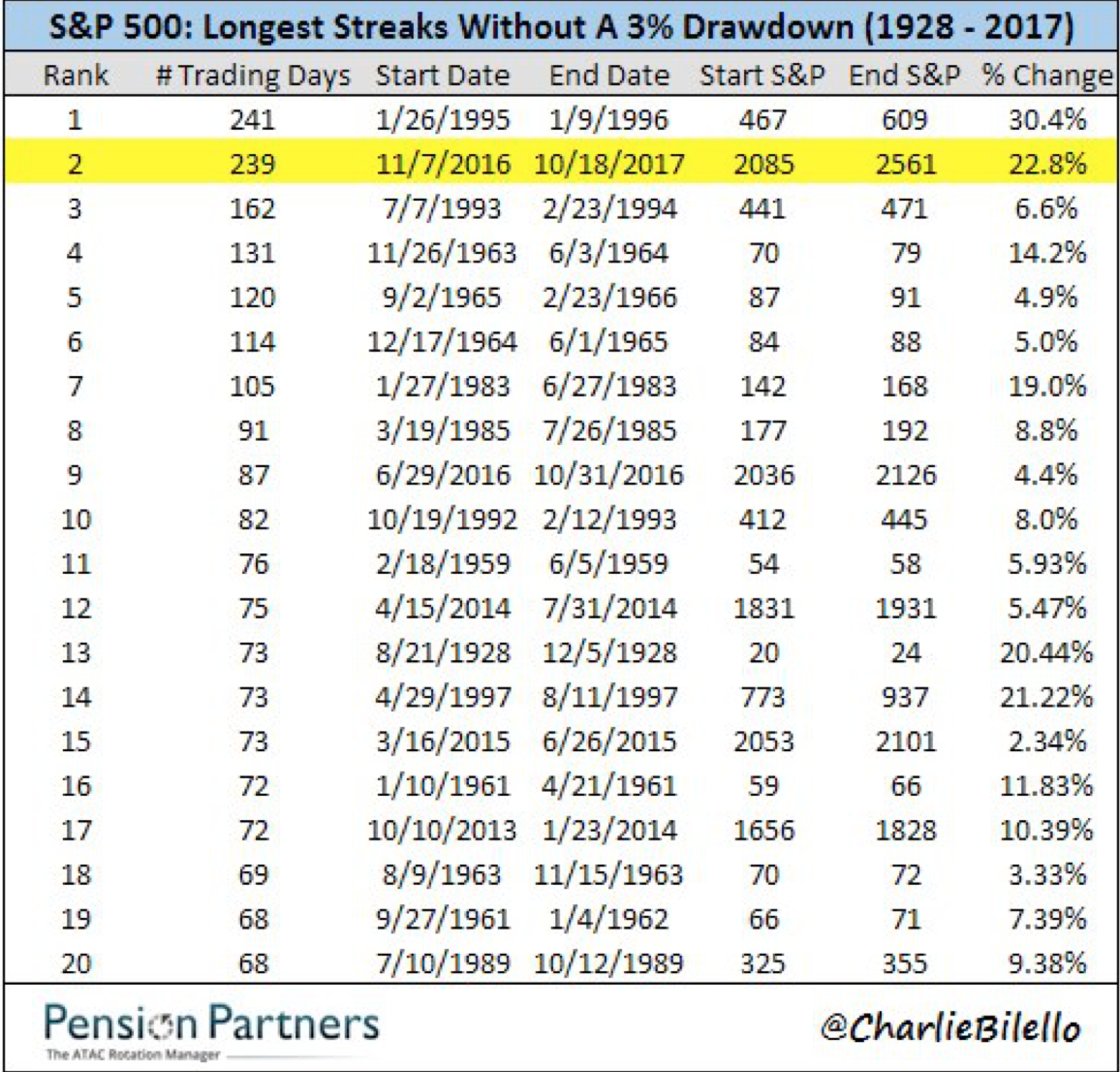

Kurz vor Rekord: Anzahl von Tagen, in denen der S&P nicht mehr als 3% an einem Tag gefallen ist. (Quelle: Charlie Bilello auf Twitter)

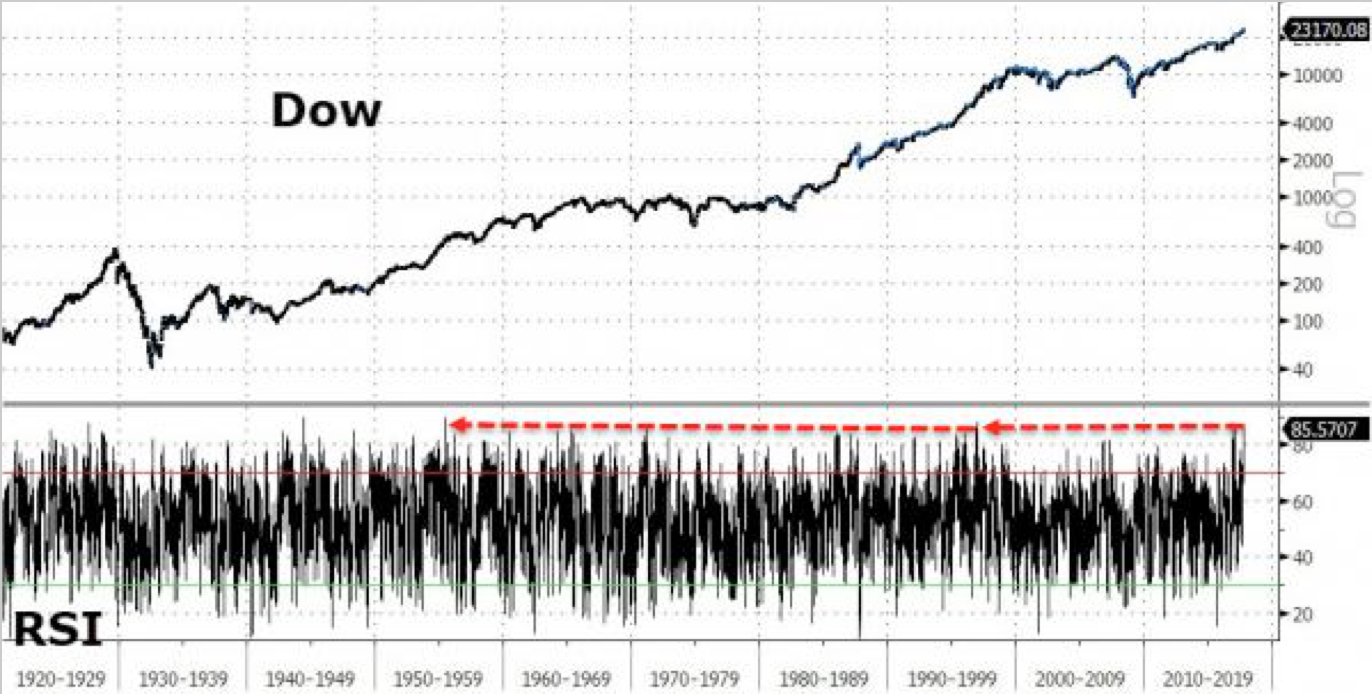

Es gibt ja gar keinen „Dip“ mehr zum Zukaufen. Die Börsen gehen schnurgerade und zuletzt gar fast exponentiell nach oben. Am 18. Oktober 2017 nach Handelsschluss war der amerikanische Dow Jones Industrial Average Index so überkauft, wie in den letzten 22 Jahren nur einmal. Und sogar auf einer Log-Scale sieht die Aufwärtsbewegung langsam unheimlich aus.

Dow Jones Industrial Average Index und Relative Strength Index (Quelle: Zero Hedge)

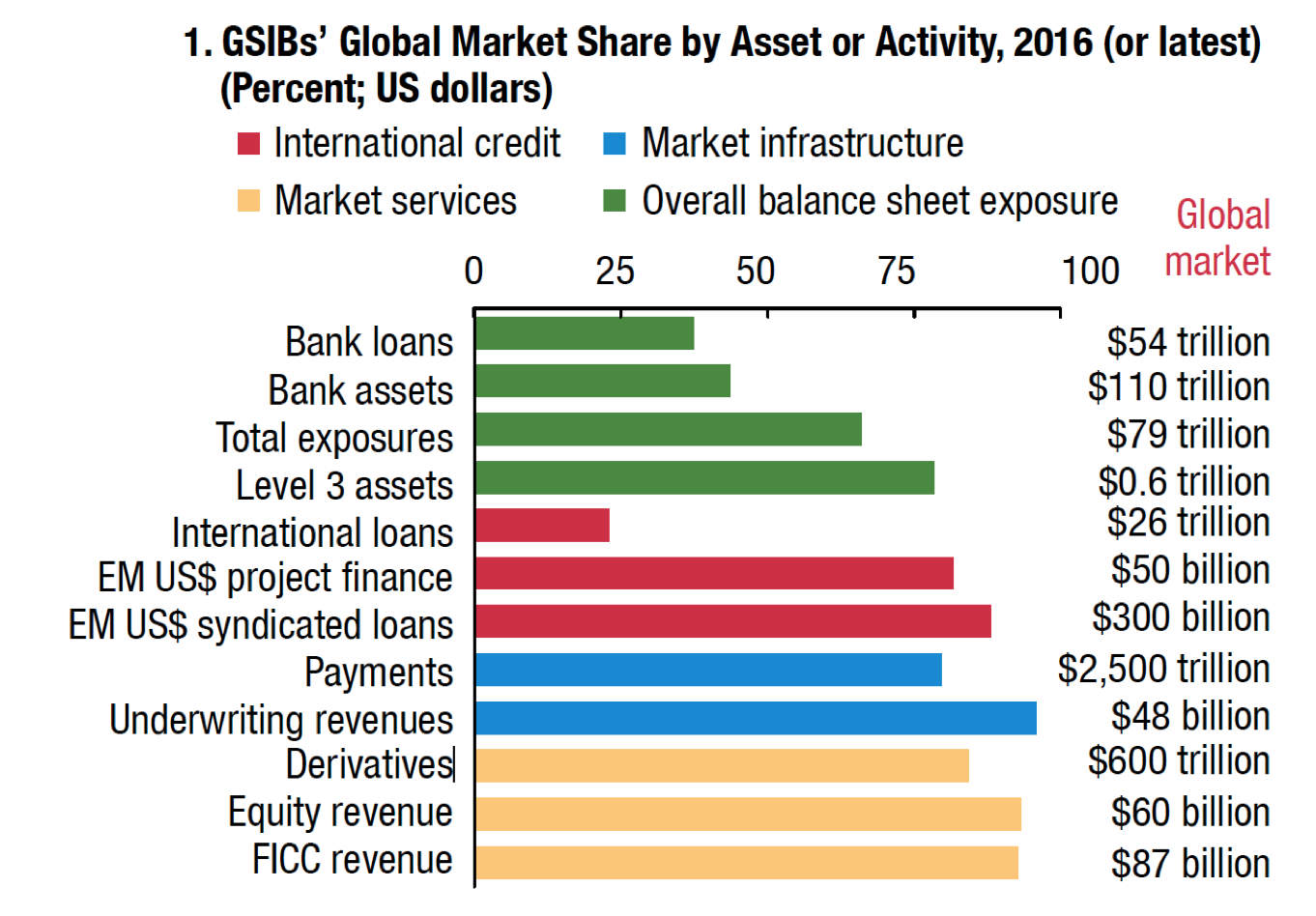

In ihrem aktuellen Global Financial Stability Report vom Oktober 2017 mit dem Titel „Is Growth at Risk?“ analysiert der IMF die derzeitige Lage und die möglichen Risiken. Dieser Report ist eine Pflichtlektüre für alle, die sich für das Big Picture interessieren.

Die globalen systemrelevanten Banken sind vernetzter und wichtiger denn je. (Quelle: IMF Global Financial Stability Report Oktober 2017)

Die Global Systemic Important Banks sind international vernetzter denn je und halten in praktisch jeder Kategorie über 75% der Risiken auf den Büchern. Auch hier liegt für den nächsten Downturn ein Risiko, für das es Mitigationsstrategien braucht.

Es gibt also mehr als genug spannende Themen, über die man schreiben könnte. Vielleicht dann für das nächste Jubiläum, das 10-jährige von Lehman Brothers am 15. September 2018?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor 30 Jahren war die westliche Welt (USA, Europa, Japan) Ausgangspunkt von allem wirtschaftlichen und industriellem Fortschritt und hatte den größten Wohlstand international.

Ähnlich wie Japan seit 1990 fällt Europa in großen Teilen bereits zurück, die USA wächst nur noch schwach.

Das Besondere der aktuellen Hausse ist das Nullzinsumfeld und die zuletzt nur noch mäßig gestiegenen Unternehmensgewinne.

Entsprechende „wilde“ Haussen und Baissen wie früher hier auch gibt es nur noch in den noch wirtschaftlich deutlich wachsenden Teilen der Welt, zuletzt beispielsweise von 2014 bis 2015 in China.

Für wen Amerika nicht das Maß aller Dinge ist, der wurde in den letzten 239 Handelstagen in Österreich glücklicher…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Und kann die SNB ihre Mörder-Bilanz je wieder rückbauen?“

Würde man SNB-Chef Jordan und seinen Trollen hier glauben, so wäre das nie mehr möglich, weil die SNB ja angeblich nie Vermögen verkaufe.

Jordan und seine Trolle hier täuschen sich aber. Fallen die Märkte und das Eigenkapital der SNB wird negativ, so wird die SNB verkaufen müssen, weil die Banken das fordern – fordern dürfen.

Ansonsten gehen die Banken selber Konkurs.

Mit einem spekulativen Hebel von rund 10x ist die SNB ein schwacher Marktteilnehmer. Sie wird als eine der ersten aus dem Markt verdrängt werden.

Die SNB ist unser grösstes Systemrisiko. Dieses hatten wir 1987 noch nicht.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Personen anderer Meinung generell als „Trolle“ bezeichnet hat m.E. ein Glaubwürdigkeitsproblem per se.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

article makes your day! TGIF(erien)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man Ihren wirren Vendetta Ritt der letzten Jahre, Monate, Wochen nüchtern/neutral verfolgt, kommt man leider nicht mehr um die Konklusion umhin, dass Ihr „Engagement“ langsam aber sicher besessene und pathologische Züge annimmt. Bleibt zu hoffen, Sie finden eines Tages wieder einen Weg, Ihre Energie positiv einzusetzen – get a life, Herr Doktor, for your own sake!

Und nein, ich habe nichts zu tun mit der SNB, believe it or not.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph, Leymentaler, gut gemeint

Danke für Ihre Voten

Was ich vermisse sind fachliche Argumente. Anonym auf die Person spielen ist der Diskussion nicht förderlich.

Das Problem Schweizerische Nationalbank ist nicht gelöst. Ihre Voten tragen nichts zur Lösung bei.

Wie sieht Ihre Lösung aus? Weiterwursteln?

Schulden mit Schulden bezahlen? Wie die SNB Chaoten meinen?

Die SNB hat immerhin dreimal mehr Schulden als Bund, Kantone und Gemeinden zusammen.

Sie gehört unter Aufsicht der Öffentlichkeit.

Wenn es kracht, und das wird in diesem Beitrag suggeriert, so haben wir mit der SNB das grösste Prroblem.

Mit persönlichen Angriffen auf meine Person ist nichts gelöst – ausser dass die Herren und Damen Professoren bei und im Umfeld der SNB bis zum Tage X Ruhe haben.

Also geniessrn Sie die Ruhe vor dem Sturm weiter.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Christoph

Noch eine Erklärung zu meinem Audruck „Trolle“:

Um das zu verstehen muss man in die vergangenen Diskussionen zurückblenden. Möglicherweise haben Sie diese nicht gesehen.

Die Rechtfertigung der Argumentation von SNB Chef Jordan geschieht hier praktisch ausschliesslich anonym.

Dabei werde ich persönlich angegriffen mit Beschuldigungen wie, ich würde lügen, sei einer Heilanstalt entlaufen, psychophatisch, paranoid usw.

Ich habe Herrn Jordan nie und nimmer so beleidigt.

Es sind aber jene, die Jordans Argumentation vertreten, welche mich dermassen beleidigen.

Diese Beleidigungen fallen letztlich auf Herrn Jordan und die SNB zurück, weil er eine öffentliche Diskussion verhindert und ich mit Anonymen diskutieren muss.

Fachlich werden meine Argumente verdreht und es wird stur behauptet, die SNB könne Schulden mit Schulden begleichen.

Ich hoffe, Sie verstehen, weshalb ich solche Kommentatoren als Trolle bezeichne.

Übrigens handelt es sich vor allem um einen einzigen, der ständig sein Pseudonym wechselt und mit grösster Wahrscheinlichkeit aus dem nahen Umfeld des SNB Bankrates kommt.

Ich hoffe, Sie verstehen jetzt meinen Ausdruck „Troll“.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“gut gemeint“

Aus dem Schutz der Anonymität heraus beizeichnen mich hier als „besessen“ und „phatologisch“.

Ist das nicht ein Troll, der das tut?

Ich habe Herrn Jordan nie so beleidigt.

Auf solche Beleidigungen ist nur angewiesen, wer fachlich schwach ist.

Freundliche Grüsse

Marc Meyer

P.S.Meinen Sie es wirklich gut? Heucheln Sie nicht viel mehr?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumm, dümmer, Marc Meyer Dr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Baisse am Aktienmarkt beträfe nur eine kleine, bereits wohlhabende Gruppe der Bevölkerung:

Schweiz 20%, USA 25%, Deutschland 6%

https://de.wikipedia.org/wiki/Aktion%C3%A4rsquote

Viel gefährlicher wäre eine Baisse am Immobilienmarkt, da hier meist eine umfängliche Fremdfinanzierung gegeben ist, die das Bankensystem tangiert:

https://en.wikipedia.org/wiki/Real_estate_bubble

Zudem sind die Wohnungseigentumsquoten bedeutend höher als die Aktionärsquoten:

Schweiz 43%, USA 63%, Deutschland 52%

https://de.wikipedia.org/wiki/Wohneigentumsquote

https://de.statista.com/statistik/daten/studie/155734/umfrage/wohneigentumsquoten-in-europa/

https://www.nzz.ch/wirtschaft/wirtschaftspolitik/lehren-aus-der-finanzkrise-weniger-dafuer-stabilere-us-wohneigentuemer-ld.110004

Dies auch vor dem Hintergrund, daß es sich bei dem üblich vorherrschendem Immobilieneigentum in Form von Gebrauchtimmobilien durchschnittlich um mehr oder minder veralteten Technikschrott handelt, der durch die unsäglichen Notenbankmanipulationen sogar noch an Wert hinzugewinnt.

Anstatt daß die Gesellschaft als Ganzes vorankommt, Innovationen vorantreibt und ihr industrielles Potential und die Infrastruktur verbessert, ist heute ein Großteil des eh geringen Wirtschaftswachstums das Steigern von altem (Immobilien-)Schrott.

Was danach folgen wird, läßt sich an der Wirtschaftsgeschichte von Japan während der vergangenen 30 Jahre studieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@real estate bubble

Hast bei Deinen Ausführungen schlicht und einfach die ca. 800 Mrd. PK-Vermögen vergessen. Deren Erosion beträfe so ziemlich jeden aktiven Schweizer MA!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zudem: http://www.durlach.org/details.php?image_id=18853&sessionid=b93948900c71b067a4a752d10b8da520

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Real Estate, grundsätzlich ja, aber, ein entscheidender Punkt geht in Ihrer Aufzählung unter. In beiden Fällen sind unzählige Firmen betroffen… in diesen Firmen arbeiten wiederum Leute die Ihren Job verlieren können… diese können… die Arbeitslosigkeit steigt… die Wohnnachfrage (Miete und Eigentum) geht zurück… und schon ist die zweite Blase geplatzt!!!

Es ragt sich nicht ob die Blase platzt, sondern wann?! Viele Staaten sind auf Inflation (+2%) angewiesen um ihr Schuldenberg zu reduzieren. Spätestens dann wird es kritisch!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zahlen sind nicht ganz Ihre Stärke, oder? Fast jede der in Ihrem Kommmentar angegebenen Zahlen ist schlicht falsch und selbst in Ihren verlinkten Quellen anders angegeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zitat:

„Eine Baisse am Aktienmarkt beträfe nur eine kleine, bereits wohlhabende Gruppe der Bevölkerung:

Schweiz 20%, USA 25%, Deutschland 6%“

Ach wirklich? Sind es ebenfalls nur 20% der CH-Bevölkerung die eine PK, eine 3. Säule oder eine Lebensversicherung besitzen…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zahlen unterliegen – wie auch aus den verlinkten Quellen ersichtlich – einer laufenden Veränderung.

Die „große Richtung“ stimmt jedoch.

Außerdem gelten die Aussagen international.

Die Schweiz mit in Aktien und Immobilien investierenden Pensionskassen ist ein Sonderfall und hier gibt es tatsächlich darüber eine Betroffenheit weiter Bevölkerungskreise.

M. E. gibt es momentan auch eine Blase bei Investments in sog. „Private Equity“ bzw. ein Großteil der bisher dort erzielten Überrenditen hat mit dem überlangen Konjunkturzyklus und dem laufend gesunkenem Zinsniveau zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder der in CH einer PK angehört ist ein Aktionär. Nur sowiel zur „kleinen, wohlhabenden Gruppe“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1987 waren immerhin die Immobilien preiswert und nach heutigen Maßstäben deutlich unterbewertet:

http://www.spiegel.de/spiegel/print/d-13519072.html

https://www.raiffeisen.ch/content/dam/www/rch/pdf/publikationen/wohnimmobilien-schweiz/de/Immobilienstudie-de.pdf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Sumpf-Blüten des Kasino – Kapitalismus sind nun im Spätherbst angekommen. Sie sind offensichtlich am Verwelken.

Was wir gegenwärtig erleben, ist eine massive Umlagerung von Dividenden-Papieren von wenigen Gross-Investoren zu spekulativen Börsen-Operateuren und Fondgesellschaften. Letztere in den Portfolios von Institutionellen wie Pensionskassen und Versicherungen.

Die Schönwetter-Prognosen der Finanz-Industrie gleicht wie ein Ei dem anderen. Kaufen, kaufen, kaufen! Die täglich grösser werdenden „Schlaglöcher auf der Börsen-Autobahn“ werden dabei völlig ausser Acht gelassen. Tenor: “ Wir haben ja gar keine Alternativen! “ Solche Sprüche haben wir doch schon öfter mal vernommen, aber dieses Mal ist es eben ganz anders…. 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

– Was ich überall medial höre und lese ist Skepsis und Angst

=> Zurückhaltung / fehlende Risikobereitschaft oder Euphorie

– Die durchschn. Schweizer Bevölkerung hortet Cash

=> Unterinvestition

– Die Wirtschaft zieht (endlich) etwas an

=> Makroökonomisch / Fundamental unterlegte Börse

Und bei diesen Fakten wollen Sie wegen einem 20-Jahresjubiläum Aktien verkaufen? Wichtiger ist jetzt Selektion der guten von den schlechten Unternehmen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die amerikanischen Wertpapierkredite (Nyse Margin Debt) sind nun bereits seit 5 Monaten nicht mehr angestiegen:

http://www.nyxdata.com/nysedata/asp/factbook/viewer_edition.asp?mode=table&key=3153&category=8

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, wer weiss schon…. eigentlich ist fast zu spät: in November ist langweilig und kommt keine crash, Dezember sowieso nicht… also 2018…

Es wäre eigentlich gut: eine Bereinigung! Vielleicht Säuberung…

Ich kann noch erinnern mein beste deal war eben in 1987 nach den Crash…. tja Crashs kommen unerwartet aber dann muss man bereits sein…