Lehmann nennt sich Axel P. P wie Präsident. Zwar nicht der ganzen UBS, aber immerhin der UBS Schweiz, der wichtigsten Sparte des führenden Finanzkonzerns des Landes.

Nun erlebt „Präsident“ Lehmann, der bisher stets im Schatten seiner Chefs operieren konnte, seine Feuertaufe. Sie könnte zum Waterloo werden.

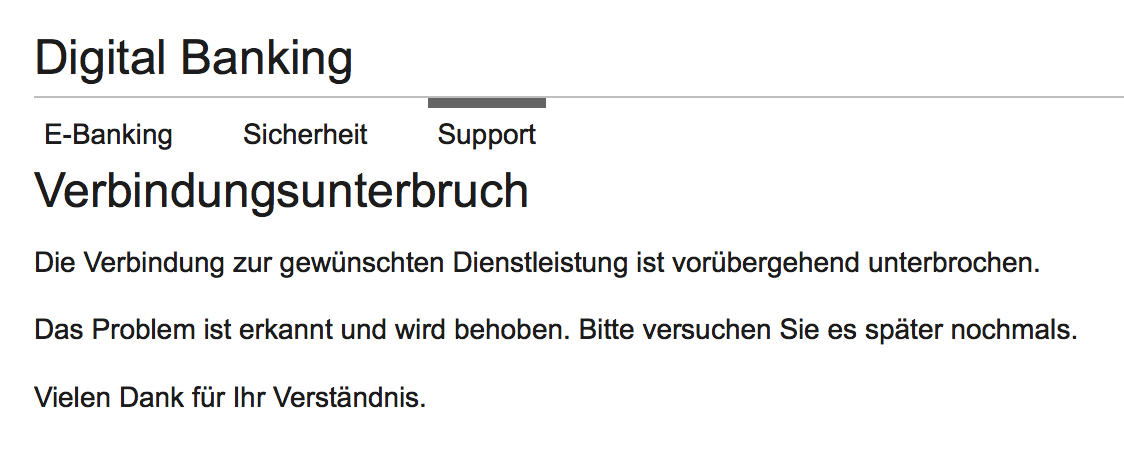

Lehmann hat nämlich übers Wochenende seine Informatik umgestellt. Genauer: das E-Banking, also das elektronische System für die Millionen von Schweizer Kunden, die damit „banken“ sollen.

Was nach Routine aussieht, entwickelt sich zum gefährlichen Stolperweg. Seit Tagen melden Insider Probleme mit dem neuen E-Banking der UBS.

Die Bank sah sich schon am Sonntag dazu genötigt, Störungsmeldungen aufzuschalten. Bis Montag, geschlagene 24 Stunden nach der vermeintlichen Routine-Übung, war das System immer noch instabil.

Auf SMS-Anfragen am Sonntag Abend reagierte die Pressestelle zunächst nicht. Schweigen im UBS-Wald.

Am Montag dann schien das E-Banking zu laufen. Doch das war nur ein Zwischenhoch. Die Abstürze begannen sich zu häufen.

Nun meinte eine Sprecherin der Grossbank, es handle sich um kleinere Vorkommnisse. Insgesamt sei das E-Banking tiptop am Laufen.

Trotzdem forderte sie einen auf, Fehlermeldungen zuzustellen. Das machte stutzig. Wenns läuft, warum sich dann auf Fehlersuche zu machen?

Offensichtlich hat die UBS die Probleme rund um ihr neues E-Banking unterschätzt. Als sich die Abstürzte häuften, malten ihre Vertreter nach aussen schön.

Spätestens gestern Nacht wurde das offensichtlich. Da lief das Problem weiterhin nicht störungsfrei. Die Bank habe „enorme Probleme“ mit ihrem E-Banking, liess eine Quelle verlauten.

Es geht also um den neuen „Release“ des Online-Bankings, wie eine umfassende Erneuerung einer Informatik-Anwendung in der Fachsprache heisst.

Für Schweiz-Chef Axel Lehmann hätte das wohl zum Spaziergang werden sollen.

Nun muss sich der Mann, der bei der Zurich einen stillen Abgang gemacht hatte, um dann via Verwaltungsrat bei der UBS ins deren operatives Spitzenbanking zu gelangen, in der Krise bewähren.

Lehmann wollte die Umstellung dazu nutzen, dass die E-Banking-Kunden seiner UBS Schweiz per Klick neue Geschäftsbedingen akzeptieren würden. Wer das nicht wollte, dem würde der Online-Zugang innert Monatsfrist gesperrt, stand auf der Einstiegsseite nach dem Anmeldeprozess.

Dort fand sich ein ellenlanges Dokument. Wichtige Elemente sind die telefonische Überwachung, für die der Kunde der UBS grünes Licht gibt.

Und auch wenn man die Zahlungen via UBS-Partnerin Six freigibt, ein Gemeinschaftsverkehr, das bald zur Hälfte im Ausland landen dürfte, muss man den Haftungsausschluss der UBS akzeptieren.

Willkommen in der neuen Datenwelt, in der die grossen Firmen alle Rechte für sich und keine für den Kunden verlangen.

Und die ihre Computer so umstellen, dass sie nicht mehr richtig laufen.

Warum nicht komplett auf ein zeitgemäßes Kernbankensystem umstellen?

https://paymentandbanking.com/infografik-kernbanken-systeme/

https://de.wikipedia.org/wiki/Core_Banking_System

Avaloq und Temenos sind schweizer Unternehmen mit Software direkt passend für das nationale Regulierungsumfeld.

https://www.msg-life.com/blog/2013/02/08/honda-bank-entscheidet-sich-fuer-corfja-kernbankensystem/

You dreamer you…

Zeitgemäss?

😂😂😂

Avaloq, die bei Raiffeisen floppt und auch bei der LUKB zu langsam ist?

Njet, Kollega.

Avaloq funktioniert bei Raiffeisen ja bekanntlich bestens !?

Denke weniger.

Sieht man ja bei der Raiffeisen wie gut das Avaloq läuft 😉

Lieber IBMler, Firmen wie ihre sind das Grundproblem. IBM hat in seinen Produkten überall Backdoors eingebaut, damit die US-Dienste überwachen können. Sie wollen nur verkaufen und jeder Top Sicherheitsexperte weiss, dass IBM mit US-Diensten zusammenarbeitet. Finger weg von IBM-Produkten und dass Sie Avaloq empfehlen beweist, dass wie wenig Sie sich für die Sicherheit der Kunden kümmern. Kunde lerne – höre immer auf richtige Experten und sicher nicht auf irgendwelche Verkäufer.

Übrigens: In dieser Liste steht nicht https://en.wikipedia.org/wiki/TCS_BaNCS, was die PostFinance verwendet.

absolute Frechheit mit den neuen Geschäftsbedingungen per Click! Da lob ich mir den „Staubsaugerverkäufer“ an der Haustüre….

ehemaliger Bankxell

„Willkommen in der neuen Datenwelt, in der die grossen Firmen alle Rechte für sich und keine für den Kunden verlangen.“

Das ist in der Finanzwelt das normale Selbstverständnis seit jeher.

Das ganze Geldsystem und Kreditwesen funktioniert nach diesem Prinzip.

Von der Geldschöpfung aus dem Nichts, über die Kreditvergabe, Anlage- und Vorsorge-Geschäft bis zur Vermögensverwaltung und Gebührenordnung – wo trägt denn die Bank ein Risiko?

Die einzigen Risiken sind faule Kredite und das Investmentbanking … und dort verspekulieren sie sich früher oder später immer bzw. oft gewaltig.

Aber dann werden die Banken entweder von der SNB oder vom Volk gerettet, so dass sie diese Risiken bisher problemlos auf die Allgemeinheit abwälzen konnten.

Deshalb ein volles JA für die Vollgeld-Initiative am 10.6.2018!

Schauen Sie sich mal die Börsenkurse der Banken im Vergleich zum Goldkurs an in den letzten 10-20 Jahren …

Na ja, der Link zur Vollgeld-Initiative ist in diesem Kontext ein ziemlicher Blödsinn:

– Durch die Vollgeld-Initiative werden Finanzkrisen grundsätzlich nicht verhindert, und auch Bank Runs nicht (Spargelder sind auch künftig kein Vollgeld).

– Das Vollgeld-System bedingt, dass die SNB stärker an der Kreditvergabe an KMU und Private beteiligt ist (zum Beispiel, indem sie in den nächsten 30 Jahren die Banken günstig refinanziert und dafür verbriefte Kredite als Sicherheit erhält) – was sie selbst nicht will!

– „Schuldfreie Geldschöpfung“ durch die SNB in einem Vollgeld-System heisst, dass die SNB die Notenbankgeldmenge künfig nicht durch Offenmarktgeschäfte steuern kann, sondern die 1’000er Nötli an Bund, Kantone und Gemeinden verschenkt. Von der dann einsetzenden Einflussnahme auf die SNB mal abgesehen: wie soll sie die Geldmenge reduzieren?

Es gibt einen Grund, warum kein anderes Land ein solches System bisher eingeführt hat: es ist ein völlig unberechenbares Experiment mit wahrscheinlich negativem Ausgang für die Schweizer Volkswirtschaft. Wollen Sie die Banken strenger regulieren, dann tun sie das mit Eigenkapital-, Liquiditäts- und/oder Gehalts-/Bonus-Deckeln.

@ Treasurer: die CHF Geldmenge muss man nicht reduzieren, wir leben im Zeitalter des (grenzenlosen) Wachstums.

Das eBanking und vorallem die Zahlungen über Apps, wie von Martin Blessing, UBS CH, CEO, angekündigt, wird für die Banken zur grossen Falle. Jeder top IT-Sicherheitsexperte, der nicht selbst ein Produkt verkauft, sondern nur die Systeme sichert, warnt. Blessing und Co. interessiert das überhaupt nicht und die CTOs verwalten lediglich aus Angst vor dem Jobverlust. Der CTO einer Kantonalbank liess seinen Server, der in der Swisscom Cloud ist, testen und die Cloud war in kürzester Zeit gehackt. Die Swisscom hat rein gar nichts gemerkt, nachdem sie das geprüft hatten. Das Problem ist, unsere Banken Chefs nehmen das Thema Sicherheit nicht ernst, sondern wollen einfach bei der ungebremsten Digitalisierung mitmachen und als modern gelten. Die CS ist täglich Angriffen ausgesetzt und von intern weiss ich, dass die CS gerade regelmässig Millionen an Kunden zurückzahlt, deren Geld durch böse Eindringlinge geklaut wurde. Niemand darf darüber reden. Warum ist klar.

Nebenbei:

Die CS lies im Herbst 70% eines Mobile Development-Teams abbauen. Smartphones und Tablets sind aber keine verstaubte Technologie, soweit ich weiss.

@Müller. S. Heim ist gut informiert über Internas bei der CS. Stimmt alles und Zahlungen über Apps: um gottes willen nie.

Axel Lehmann (inklusive mehrere Führungsebenen unter ihm) beschäftigen sich nicht mit Details, sondern sind nur ‘Tracker’, die Wünsche äussern, Kostendeckel sowie Zieltermine festlegen und danach einfach nur hören wollen dass alles gut läuft. Die Planung läuft zumeist unkoordiniert und ohne Absprache mit jenen Personen, die Änderungen an Systemen ausführen. Warnungen werden einfach ignoriert.

Wissen ist fast keines mehr vorhanden, weil man die Zahl der unbefristeten Verträge reduziert hat und kurzfristig angeheuerte externe Arbeitskräfte das Manko nicht füllen können. Zudem will keiner mit Grips mehr für UBS arbeiten, denn die Firma saugt Leute aus und bietet im Gegenzug kaum mehr etwas (150 Stellen in der IT offen – nicht weil es keine kompetenten Kandidaten gäbe)

Dann kracht es eben. Auch im eBanking.

Bzgl. Geschäftsbedingungen zeigt sich, dass der Konsumentenschutz (und dazugehörige Regulierungen) in der Schweiz ausbaufähig sind. Warum der Kunde für alles haften soll und sich im Gegenzug von Banken mittels hoher Gebühren ausnehmen lassen soll, ist mir unerklärlich.

Vor 2 Jahren gab es 0 offene Stellen bei der UBS Schweiz für die Programmiersprache Java. Java und Cobol bilden das Backend der UBS.

Innerhalb des Backendbereichs von Java wird EJB verwendet. Hier sieht es zürichweit fast trocken aus. Bei der UBS werden Spring und/oder seltsame Technologien gesucht, die auch kein EPAM-Pole mitbringt.

Desweiteren wartet man bei Bewerbungen auf eine Festanstellung bei der UBS MONATE. Offenbar auch hier: kein Bedarf.

➡️Die IT mag wichtig sein, auch im 21. Jahrhundert. Die abnehmende Grösse der IT-Budgets spricht eine andere Sprache.

Danke UuuuBS. Dieser Satz drückt die ganze Befindlichkeit im Hamsterrad der UBS aus:

„Zudem will keiner mit Grips mehr für UBS arbeiten.“

Höchste Zeit also, dass sich die UBS völlig NEU erfindet.

The party is over………..

Lieber Herr Hässig,

sollten Sie UBS Kunde sein (und danach sieht es ja ganz aus), dann versuchen Sie doch mal heute Vormittag Ihr E-Banking. Meins funktioniert. Ach und noch was, Vorgestern war doch die Schweiz bei UBS nicht wichtig bis Sergio Ermotti dazu etwas gesagt hat. Heute ist die UBS Schweiz bei Ihnen wieder die „wichtigste Sparte des führenden Finanzkonzerns.“ Was denn nun?

Vor zwei Tagen hatte auch noch Julius Bär das schlechteste E-Banking der Schweiz. Die Bären sind im aktuellen „IP-E-Banking-Ranking“ offenbar nur noch auf dem vorletzten Platz. Die Schlusslaterne ist im Moment bei der UBS. 🙂

Niemand wird gezwungen, bei der UBS Kunde zu sein. Entweder man ist zufrieden und akzeptiert dann halt die „kleinen Schweinereien von Grossbanken“ oder man kündigt und wechselt zu einer bodenständigeren Bank. That‘s economy, stupid!

Was ist eine bodenständige Bank? Um Hinweise bin ich dankbar!

Einmal mehr die Marketingspezialisten sprechen nur von Erfolg und super und toll, auch die Mediensprecher. Heute hat einfach kein Mitarbeiter, egal auf welcher Kaderstufe, dem Pfupf im Hintern, mal zu Fehlern zu stehen!

Es muss marketingtechnisch immer alles schön geredet werden, und wenn es Millionen kostet. Egal ob UBS, Postfinance, Twint, BLKB, CS oder andere Grossfirmen, es ist immer alles „tip top, toll, super, problemlos“.

Nur leider glauben zu viele leichtgläubige Kunden diesen Marketingverspreche(r)n immer noch.

Vorschlag:

Task-Force mit Raiffeisen und mit gemeinsamer IT weiter…

jaja, ich musste mich versuchen ein zu loggen um zu sehen das der Mist nicht funktioniert ….das macht mich stink sauer!

Statt auf der Hauptseite bekannt zu geben das es nicht geht werden wir hier noch genötigt.

Und gerät die UBS jetzt auch vor den Kollaps? Die können ja nicht einmal einen eBanking Release bewerkstelligen? Was erst, wenn die gesamte IT erneuert werden muss? Oder abgelöst? Was dann?

Holt man dann Rat vom Raiffeisen Gisel? Der ja auch ein Versager ist gemäss Ihrem Weltbild, Herr Hässig?

IT ist komplex geworden, oder war es schon immer. Und Banking ist eigentlich nur Datenmanagement.

Ich kann sein Sonntag keine Zahlungen mehr über’s E-Banking der UBS ausführen. Eine Katastrophe!

Ich konnte mir nur dadurch helfen, dass ich eine App für’s Smartphone runtergeladen habe – dort scheint der Zugang (bislang noch) zu funktionieren. Aus Sicherheitsaspekten ist mir dabei aber nicht wohl. Ich hoffe nur, dass meine Cyber-Police mein Smartphone-Banking abdeckt, wenn es zu einem Betrugsschaden kommt.

Also was die ganze Sache nun mit Axel Lehmann zu tun haben soll ist mir schleierhaft. Manchmal werden hier einfach gewisse Sachen miteinander vermischt, die nix miteinander zu tun haben, nur damit eine spannende Story daraus wird. Ich kann da nur den Kopf schütteln.

Das die MA nicht verstehen für wem sie arbeiten und was sie tun ist heute keine Sonder Merkmale der Finanzsektor…

Deswegen müssen sie IP täglich lesen und auch gute Kommentaren, auch wenn sie nicht an diese 100% glauben, sie lernen etwas…

Ich kann Ihnen und die andere noch helfen, in dem Sie diese Artikel noch lesen:

https://www.cash.ch/news/top-news/finanzbranche-cs-und-ubs-sprechen-ueber-zusammenlegung-von-backoffice-funktionen-1165023

Zudem, noch diese sehr gute Zusammenfassung einen BCBS Papier, welche sehr gut die Zukünftige Szenarien beschreibt….

http://fintechnews.ch/germany/neu-erfinden-oder-verschwinden-5-szenarien-fur-die-zukunft-der-banken/17922/

Alles im Allem: EBanking ist der Kernstück der UBS Schweizer Bank…. und somit betrifft den Chef schon…. viel Vergnügen und ein Lernbaren Tag!

@Nerds. Meine Empfehlung an Sie: lernen Sie erst richtig Formulieren, bevor Sie sich als Kommentator äussern. Ist ja schlimm, was unsere Nerds da produzieren. Deutsch für Du.

Grüezi

Zum Glück wissen Sie aber offenbar alles.

Jep genau …. wenns ums kassieren von Boni geht, dann wird immer betont wie viiiiiiiiiiiiiiiiiiiiiiiiel Verantwortung man trägt; wenn die Chose aber kräftig in“die Hose geht“ und nichts mehr läuft dann heissts „Was geht mich das an“ … “ ich kann nichts dafür“ … “ ich habe nicht davon gewusst“.

Wenn sich ein „normaler“ Mitarbeiter so aufführen würde müsste er innert 15 Minuten die Firma zwangsweise verlassen.

@E.K.

Ja, natürlich ihre Formulierung ist ein bisschen besser, aber ihre Inhalte sind nicht Wertvoll… oder kennen sie den Unterschied zwischen 1 und 0 ? Natürlich nicht… und den unterschied zwischen ein Bär und Baer? Auch nicht… ja, dann machen sie weiter mit ihren Korrintherkacker…😁😉

@Nerds, finde deinen Kommentar sehr treffen und bin fast entsetzt vom Kommentar von Dävu und E.K. – E.K. stört sich an Äusserlichkeiten, wo es um Inhalte geht. Und Dävu ist schleierhaft was das Ganze mit Axel Lehmann zu tun hat. Wahnsinn! Wer soll sonst dafür verantwortlich sein? Da kassiert Einer extremes Gehalt, extremen Bonus, extreme Befugnis, z. B. zum Mitarbeitende entlassen, und weiss sonst noch was von dem der einfache MA nicht mal träumt, weil ihm gar nicht bewusst ist dass es das überhaut auch noch gibt. Axel Lehmann wird eben genau deshalb mit so extrem viel Geld und Macht zugeschüttet, weil er für das alles die Verantwortung trägt. Extrem ehrgeizig ist er auch. Nur weil er bei der Zurich nicht als CEO zum Zuge kam, hat er doch zur UBS gewechselt (mitsamt Assistentin). Einfacher ExCo ist zu wenig.

Das habt ihr ja wieder einmal super geschafft….. Spart doch noch mehr Arbeitsplätze ein!!!

Der neue Standard ist digital. Mit dieser Werbung lockt UBS diejenigen Kunden, die bis heute mit Recht den elektronischen Schalmeien widerstanden haben. Und wer nach wie vor die Papierlösung vorzieht, dem wird ein saftiger Gebührenkatalog unter die Nase geknallt. Ganz nach dem Motto: Und bist du nicht willig, dann brauch ich Gewalt.

Wenn der neue Standard digital ist, sollte UBS aber sicherstellen, dass der neue Standard auch funktioniert.

Auf Digital umstellen und die Kunden dann auf der Login-Seite scheitern lassen ist keine Option. Dann sollte man die UBS besser gleich ganz schliessen.

Rufschaedigend so was. Intern sowie nach aussen.

Ja, die IT ist sehr komplex, aber eine UBS sollte schon vorher prüfen, ob die entscheidenden Programme grösstenteils funktionieren. Falls es weiterhin Probleme gibt, sollte Hr. Lehmann abdanken und sich als Flughafenmanager in Berlin bewerben, dort hat man jahrelang Geduld mit technischen Problemen.

CS Directnet seit Stunden platt.

Finde es schade das der Kunde immer weniger Rechte und dafür immer mehr Pflichten hat. Die Bank sollte auch Verantwortung übernehmen nicht nur der Kunde. Manchmal habe ich das Gefühl die Bank vergisst dass ihr wichtigstes gut die Kunden sind.

Liebe Leser, geht doch wieder einmal in eine UBS Filiale. Ich machte dies heute gegen Ende Nachmittag, weil ich ohnehin noch einen privaten Termin in der Stadt hatte.

Ich konnte dort sogar eine schon lange abgelaufene, blaue Zwanzigernote, von einer Cousine aus dem Ausland, umtauschen und was ich eher erwartete, die gelbe Zehnernote.

Und auch die Britischen, abgelaufenen Pfund, welche mir mein Vater gab, haben sie anstandslos zurückgenommen, gewechselt und auf mein Konto einbezahlt.

Bei vielen anderen Banken, hätte man gesagt, gehen Sie zur Nationalbank. Nur diese macht es noch.

Aber, dass die UBS dies noch macht, wusste ich von einem Online-Artikel. Also geht doch Online und Vorort Hand in Hand.

Na Chefs haben oft keinen wirklichen Anstand, weil sie durch die kriechende Umgebung alles für selbstverständlich halten. So ein System umzustellen macht man nicht einfach mal so. Entweder man testet alles vorher bis ins Kleinste oder geht eben ein gewisses Risiko ein. Aber dann sollte man auch wissen, dass Kunden Leute mit einem Vertrag sind und ein gewisses Anrecht für zugefügten Schaden haben. Als Banker einfach zu glauben, man habe für nichts mehr eine Haftung, dürfte wohl auch von der UBS mit Bestimmtheit nicht so gemeint sein.