Die Revisionsfirma PwC gehört zu den Big Four im Geschäft. Was ihr fehlt, ist ein Mandat bei einer Grossbank.

Dafür hat sie seit Jahren die Raiffeisen an der Angel. Und dort ist sie tief eingebettet. Embedded quasi, Teil der ganzen Problematik um die Nummer 3 des Finanzplatzes.

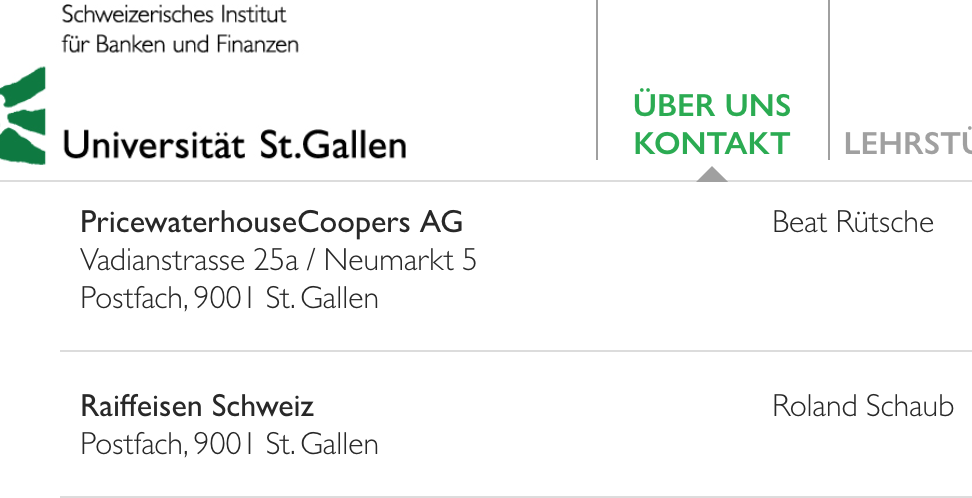

Entscheidend dafür ist ein PwC-Mann, der zusammen mit obersten Raiffeisen-Chefs auf vielen Hochzeiten tanzt: bei der St. Galler Hochschule HSG, bei der CVP, beim Spitzen-Lobbyist der Bank, beim obersten Rechtsvertreter der Raiffeisen.

Sein Name: Beat Rütsche. Sein Auftrag: Leitender Revisor der PwC bei Kundin Raiffeisen. Und zwar seit 2012.

Damit hat Rütsche alles mitbekommen: die Affäre um die Beteiligungsgesellschaft Investnet, bei der die Raiffeisen 100 Millionen aufwarf, ohne den Interessenkonflikt des Ex-CEOs zu klären.

Die heissen Deals dieses Ex-CEOs, also Pierin Vincenz, beim Gemeinschaftswerk Aduno. Diese hatte Ende 2017 Strafanzeige gegen Vincenz eingereicht, der sitzt seit 11 Wochen im Gefängnis.

Weiter wusste Rütsche um: den Wahnsinnsaufbau einer Vermögensverwaltung für Profi-Investoren. Kosten: gegen 100 Millionen. Der Kauf von Avaloq-Software, Projektkosten 500 Millionen.

Und: 577 Millionen für die alte Wegelin-Bank, neu Notenstein, sowie eine 30-Prozent-Beteiligung an der Derivate-Boutique Leonteq, auch dort geht es um einen satten 3stelligen Millionen-Betrag.

Egal was, egal wie viel: PwC-Partner Rütsche, der bis zu dessen Wegzug ins Appenzell lange Vincenz‘ Nachbar in der Gallus-Stadt gewesen war, segnete alles ab.

Für ihn und seine Revisionsfirma PwC ging die Rechnung so oder so auf.

2017 generierte Rütsche mit seinem Mandat 13 Millionen Honorare für die PwC. 2016 waren es ebenfalls 13 Millionen.

Laut PwC hat Raiffeisen „im Vergleich eine relativ grosse Komplexität – dieses Honorar deckt nicht nur die Revision der Zentrale in Sankt-Gallen, sondern auch die aller 255 Genossenschaftsbanken ab“.

Die Revisionsfirma der Zürcher Kantonalbank erhält für ihre Arbeiten nicht einmal halb soviel wie die PwC bei der Raiffeisen. Zuletzt waren es 5 Millionen – dies, obwohl die ZKB ein komplexes Trading hat.

Bei der Postfinance ist es nochmals deutlich weniger. Sie zahlte ihrem Revisor zuletzt 1 Million.

Die Postfinance und die ZKB sind ebenso wie die Raiffeisen „systemrelevant“, dürfen also nicht untergehen.

Warum zahlte die Raiffeisen ihrer Revisorin PwC fast drei Mal soviel wie die ZKB und 13 Mal soviel wie die Postfinance? Was war die Gegenleistung?

Eines sicher nicht. Die PwC und ihr Chef-Partner Rütsche warnten nicht vor der Machtballung von CEO Pierin Vincenz.

Diese steht im Kern des Skandals.

Für Rütsche war diesbezüglich alles Ok. Vincenz konnte noch so viele Deals mit Freunden wie dem Bündner Familienvertrauten Beat Wittmann anreissen. Wenn die PwC intervenierte, dann nur halbherzig.

Dass sie einmal ein Investment des umtriebigen Vincenz definitiv gestoppt oder die ganze Problematik der One-Man-Show vertieft untersucht hätte, davon ist nichts bekannt.

Warum also liessen die PwC und ihr Topmann Rütsche die Raiffeisen mit ihrem Allmachtsboss jahrelang frei gewähren?

Es taucht eine tiefe Verstrickung von PwC-Rütsche und Raiffeisen-Spitzenkräften auf.

Zunächst sitzt Rütsche im Stadtparlament von St. Gallen. Für welche Partei? Die CVP, natürlich.

Die Christliche Volkspartei ist in der Ostschweiz nicht nur eine Macht, sondern sie prägt auch die Führungscrew bei der Raiffeisen.

Vincenz‘ Vater war bis zu seinem erzwungenen Rücktritt Ende der 1970er Jahre CVP-Vertreter des Kantons Graubünden im Ständerat. Und Pierin Vincenz sagte einmal, er stehe der CVP nahe.

Sein Mann fürs nationale Lobbying heisst Hilmar Gernet. Gernet war einst höchster operativer Chef der Christlichen in Bern. Er leitete das Generalsekretariat der CVP.

Dann holte Vincenz Gernet zu sich ins Headquarter der Raiffeisen nach St. Gallen. Gernet wurde Oberlobbyist der Raiffeisen.

Ebenfalls zur CVP gehört Bruno Gehrig. Gehrig muss bei der Raiffeisen nun jeden Stein umdrehen und offenlegen, wer neben Vincenz von den Verfehlungen gewusst hat.

Gehrig war ebenfalls Professor an der HSG in St. Gallen. Und dort taucht auch PwC-Rüsche wieder auf – in der Fördervereinigung des Bankeninstituts.

Mit wem? Mit Roland Schaub.

Schaub war lange höchster Verantwortlicher für Recht und Compliance bei der Raiffeisen. Dann wurde er dort von Nadja Ceregato, der Frau von Pierin Vincenz, abgelöst.

Fortan kümmerte sich Schaub als Generalsekretär um die Belange der Führungscrew. Zudem stand er dem Nachfolger von Vincenz als CEO, Patrik Gisel, für Spezialprojekte zur Seite.

Als die Affäre Vincenz ausbrach, wurde Schaub Gisels persönlicher Krisenmanager.

Ob der Fall Raiffeisen-Vincenz für die PwC Konsequenzen haben wird, gilt es abzuwarten. Bis jetzt ist die Revisionsaufsicht in Bern nicht aktiv geworden.

Man habe „vom laufenden Strafverfahren gegen den ehemaligen CEO der Raiffeisen-Gruppe Kenntnis genommen“ und verfolge die öffentliche Berichterstattung zum Thema.

„Derzeit führt die Revisionsaufsichtsbehörde in diesem Zusammenhang keine näheren Abklärungen durch.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig, ich bitte Sie, den Schweizer Prüfungsstandard zu lesen. Die Corporate Governance ist NICHT Teil der Prüfung der Jahresrechnung. Die aufsichtsrechtlichen Berichten sind nicht für die Öffentlichkeit bestimmt, wissen Sie, was dadrin stehen könnte? Genau, hier werden solche „Machtakkumulationen“ festgehalten. Ich bitte Sie daher, in Zukunft solche problemische Artikel zu unterlassen oder sich gleich eine Kolumne bei der Bildzeitug zu sichern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Blog besteht ja ausschliesslich aus polemischen und falschen bzw. irreführenden Daten, Zahlen, ja FAKE NEWS.

ZKB 1 Bank, Raiffeisen gleich 250 Banken plus eine Zentrale. Da gibt’s wohl wesentlich mehr Abschlüsse zu kontrollieren als bei einer ZKB und eine Postfinance betreibt ja kein wirkliches Banking, ist ja nicht einmal eine Bank.

Und PwC ist als Revisor tätig und nicht als Berater in Sachen Strategie etc.

Was für ein Laie, der Lucky Luke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

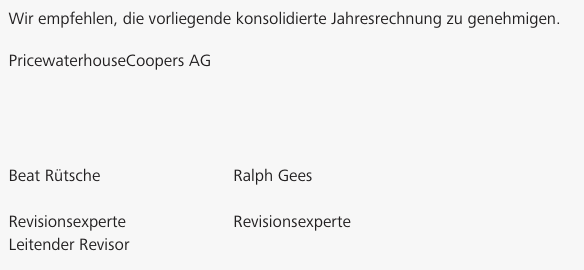

Bericht der Revisionsstelle an den Verwaltungsrat der Raiffeisen Schweiz Genossenschaft, St. Gallen

[…]

Umfang der Prüfung

Unsere Prüfungsplanung basiert auf der Bestimmung der Wesentlichkeit und der Beurteilung der Risiken wesentlicher falscher Darstellungen der konsolidierten Jahresrechnung. Wir haben hierbei insbesondere jene Bereiche berücksichtigt, in denen Ermessensentscheide getroffen wurden. Dies trifft zum Beispiel auf wesentliche Schätzungen in der Rechnungslegung zu, bei denen Annahmen gemacht werden und die von zukünftigen Ereignissen abhängen, die von Natur aus unsicher sind. Wie in allen Prüfungen haben wir das Risiko der Umgehung von internen Kontrollen durch die Geschäftsleitung und, neben anderen Aspekten, mögliche Hinweise auf ein Risiko für beabsichtigte falsche Darstellungen berücksichtigt.

Zur Durchführung angemessener Prüfungshandlungen haben wir den Prüfungsumfang bei der Raiffeisen Schweiz Genossenschaft, der Notenstein La Roche Privatbank AG, der Raiffeisen Switzerland B.V., der ARIZON Sourcing AG sowie den Raiffeisenbanken so ausgestaltet, dass wir ein Prüfungsurteil zur konsolidierten Jahresrechnung als Ganzes abgeben können, unter Berücksichtigung der Organisation, der internen Kontrollen und Prozesse im Bereich der Rechnungslegung sowie der Branche, in welcher die Raiffeisen Gruppe tätig ist.

Werthaltigkeitsüberprüfung von Beteiligungen

[…]

Bei den Werthaltigkeitsüberprüfungen der Raiffeisen Gruppe, die mittels Discounted Cash Flow-Methode vorgenommen wurden, haben wir in Stichproben die Business Pläne und die erwarteten Geldflüsse wesentlicher Beteiligungen mit externen verfügbaren und anderen Informationen plausibilisiert. Den Diskontierungszinssatz haben wir bei wesentlichen Beteiligungen nachvollzogen und bei den übrigen Beteiligungen plausibilisiert.

Zudem haben wir die Angemessenheit der verwendeten Bewertungsmethoden sowie deren korrekte Anwendung beurteilt.

Die verwendeten Annahmen lagen im Rahmen unserer Erwartungen.

[…]

Beat Rütsche

Revisionsexperte

Leitender Revisor

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PWC-Troll ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie kennen die Prüfungaussicht bis vor zirka 20 Jahren… nach berühmte SOX aus USA hat man auch in der CH so etwas wie IKS eingeführt: Interne Kontrol Systeme und in diesen Rahmen muss man eben die Kontrollsystemen ( Teil der Compliance, d.h. Corporate Governance auch…) prüfen und beurteilen, aber nicht ( und das ist ein Schwache Punkt, dass wir seit 20 Jahren kritisieren…) nicht die Effektivität diese IKS! Es ist wie, wenn Audi würde bestätigen, das zwar Bremsen gibt, aber nicht das sie Funktionieren müssen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hans Meier

Wenn Sie den PS gelesen haben (was ich bezweifle), dann kennen Sie die Pflichten der Revisionsstelle bei Feststellung von übrigen Gesetzesverstössen (siehe oben Max).

Der Teil des Geschäftsberichtes Corporate Governance (=Werbebotschaft i.S.v. „allen wohl und niemand weh“) wird von der Revisionsstelle nicht geprüft. Dies wird im Bericht mit einem Seitenverweis (geprüft von bis) auch so deklariert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Hässig,Sie sind für mich die wichtigste Quelle.

Dieser Meier kann von mir aus Bild lesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fachidiot

RCH (Raiffeisen Schweiz) hat den Bereich Governance and Services ( seinerzeit im Dep. IT) unter dem damaligen IT-Chef Damir B. erfolgreich in 2009 abgeschafft.

Noch Fragen ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig, nur soviel: es ist nicht die Aufgabe der Revisiongesellschaft, irgendwelche Deals zu „stoppen“ oder „abzusegnen“. Die Revisoren beurteilen, ob die Transaktionen richtig verbucht wurden. Und im Rahmen des regulatorischen Audits, ob die regulatorischen Vorgaben eingehalten werden.

Letzteres könnte allerdings durchaus von Relevanz sein: warum war die FINMA so lange blind ggü. den Vorkommnissen im Hause Raiffeisen? Vielleicht, weil PwC im Rahmen des regulatorischen Prüfberichts einen Blankocheck ausgestellt hat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Max, das ist – zumindest auf dem hohen Niveau, das hier vorliegt – nicht ganz richtig. Es geht durchaus auch um „Geschäftsprüfungs“-Elemente. Stoppen kann die Revisionsgesellschaft den Deal nicht oder praktisch nicht, sie kann aber den Deal hinterfragen und zwar nicht nur hinsichtlich der Verbuchung in den Büchern; sie soll das sogar tun. In Grossunternehmen (und hier für den Preis der 12 Mio liegt ein solcher Fall vor) wird sogar vor Abschluss die Revisionsgesellschaft um ihre Meinung gefragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

13 Mio. im Jahr nur um korrekte Verbuchung der kriminellen Geschäfte zu prüfen ? Soll das ein Witz sein ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…an alle Kommentarschreiber mit Veröffentlichung Punkt 08:15 – einfach gut durchschnaufen, den Atem beim 3ten Mal etwas anhalten und mit gekonnt geformten Lippen sukzessive ausblasen.

Wenn es nun etwas „pfeift“ im Raum ist das so OK.

Wer mag kann am Nachmittag vor dem Zvieri noch wiederholen.

NB: Ein guter Hinweis soll ein guter Hinweis sein und bleiben, nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Max

übrige Gesetzesverstösse

lösen bei Feststellung / Kenntnis seitens der Revisionsstelle sehr wohl Handlungspflichten aus u.U.

Rapportierung an den VR!

Das Honorarvolumen und der Filz-Mitglieder alias Zampanos dürften darum sehr wohl eine Rolle gespielt haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Max (alias PWC-PR)

Schon mal irgendwas von IKS gehört? Natürlich hätte die PWC da etwas unternehmen müssen. Aber man hat halt lieber wie die Made im Speck vom überhöhten Honorar gelebt.

Mal sehen, ob RCH noch Geld zurück verlangt und was die RAB dazu sagen wird (ich nehme an, die untersuchen bereits…)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Raiffeisen und Pierin Vinzenz die UBS AG oder die CS für 150 Mrd CHF übernommen hätten, dann hätte Rütsche den Deal auch nicht „gestoppt“. Rütsche hätte jeden Deal und jede völlig irrsinnig überrissene Übernahmeprämie abgesegnet, da man unterstellen könnte dass er sich hat kaufen lassen. Für Rütsche und seine PWC Crew war Raiffeisen die goldene Kuh, die man bis zum letzten Tag melken kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selten so einen Quatsch gelesen, wie Ihren Kommentar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Audit-Budget: Raiffeisen ist rechtlich gesehen eine Ansammlung von zig kleinen „Bänklein“, die jedes für sich geprüft und testiert werden will. Wenn ich hundert Revisionberichte schreiben muss, ist der Aufwand dafür ein Vielfaches im Vergleich zu einer ZKB oder gar Postfinance (die nicht mal weiss, wie man das Wort „Hypothek“ buchstabiert).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Max

Die lokalen Raiffeisenbanken werden

1) bereits vom lokalen VR nach Protokoll geprüft

2) von Raiffeisen Schweiz mittels Kennzahlen und Formalitäten und Kompetenzenbeschränkung überwacht (bevormundet)

3) sind die Kompetenzen bezüglich Kreditgeschäft und Risiko sehr beschränkt : keine relativ hohen Kredite, keine Kredite ohne Eicherheiten, Chash Überschuss muss abgegeben werden

Also keine komplexen Finanzprpdukte in der Bilanz, kein Trading, keine a.o, Risiken, bereits durch lokale VR nach Protokoll (Vor- ) geprüft. Bei der Prüfung der Revisionsstelle der lokalen Reiffeisenbank handelt es sich also um einen reletiv simplen copy paste „Handwerkerjob“.

Das Honorarvolumen mit der Anzahl Reifgeisenbanken zu begründen ist einfach lächerlich! Der Honorarposten kann nur mit Raiffeisen Schweiz begründet werden: dessen Geschäfte, sowie mindestens deren Akzepanz des Honorars durch den VR

Warum hat die PWC nicht darauf beharrt, dass die gleichen Offenlegungsvorschriften wie eine kotierte Bank eingehalten werden müssen? (Immerhin hat Raiffeisen via SIX Hybridkapital aufgenommen und ist sytemrelevant) .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Allerdings bezahlt jede lokale Raiffeisen die Revisionsstelle selber. ob das in den Kosten entsprechend vermerkt/ausgewiesen ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So wie der stetige Niedergang der CVP definitiv in Stein gemeisselt ist, ist auch der Abgang der jetzigen Raiffeisen-Crew nur noch eine Frage der (kurzen) Zeit…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Untergangs-Steinmetz: Ich frage mich, wieviel Ihrer Likes von SVP-Sympathisanten kommen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweigegeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, für 13 Mio. P.a. würden wir auch diesen Job übernehmen… ein paar Inder, Polen und Tschechien würden mir schon helfen bei Nicht-Sehen, Nicht-Hören und Nicht – Schauen… und wir könnten auch ein paar frauenli für die Cheffen besorgen, wie bei der Sokartis der Fall war…übrigens, die Nationalisten zwischen uns, haben dort die Dominanz nicht Schweizer kritisiert, aber hier bei Raffeisen sind nur pure Schweizer mit pedigrè aktiv gewesen, so wo ist den Unterschied? Meine Ahnen waren übrigens in Marignano beteiligt…bei welchen Seite, lasse ich euch raten…😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Star Philosoph — Mitte Dreissig —

selten solchen Mist gelesen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ L. Conti

ich respektiere ihre Meinung natürlich…. aber

“ People think you’re crazy if you talk about things they don’t understand. “

Lao-Tse

ich habe nur die zwei Artikeln von heute zusammen kommentiert…. was öffensichtlich eine „common and invisible liaison“ gibt… nur das…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

zu Marignano könnte man noch anfügen, dass die Eidgenossen von einem katholischen Geistlichen (Kardinal Schiner aus dem heutigen Wallis) dümmlich-überheblich in die verheerende Schlacht geführt bzw. getrieben wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Marignano passt doch perfekt zu dieser Situation. Hier wie damals hat der katholische Klüngel mit seinen Interessenvertretern uns ins Verderben Geführt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bermudadreieck HSG/CVP/Raiffeisen, Sumpf, jeder mit jedem. Gisel immer noch in Amt und Ehren. Lukas Hässig; Respekt und danke. Am Ball bleiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht mal mit direkten Stories aus dem Knast, wie geht es dem Pierin da so im Alltag?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also:

Gemäss Blick durfte er an seinem Geburtstag Kuchen haben – wenn er ihn den selbst bezahlt.

Ausserdem sagt Hausi Leutenegger, es gehe seinem Freund Pierin Vinzenz sehr schlecht. Und Pierin Vinzenz sei unschuldig!

Ich bin zwar kein Freund von Hausi. Schlimmer noch, ich bin womöglich die einzige Person in der Schweiz, die nicht mit Hausi befreundet ist! Aber, liebe Leute, wenn Hausi sagt, sein Freund Pierin sei unschuldig, dann muss man Pierin *SOFORT* freilassen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im abschliessenden Untersuchungsbericht ist davon auszugehen, dass konsequent drei Buchstaben eingeschwärzt werden: pwc und cvp.

notabene:

Hilmar Gernet war von 1997 bis 2001 Generalsekretär der CVP Schweiz. Der Historiker ist als Delegierter für Politik,

Genossenschaft und Geschichte bei der Raiffeisen Schweiz tätig und seit Mai 2016 Mitglied des Verwaltungsrates der LZ Medien Holding AG.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Dissertation (Uni Freiburg i.Ue.) von Hilmar Gernet trägt den Titel: Vom Geld der Parteien: Parteienfinanzierung im eidg. Parlament 1964-2005. Man sollte meinen, dass dieser Mann Bescheid weiss, über nicht so „koschere“ Transaktionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kennt jemand das „Honorar“ von Gernet bei Raiffeisen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revisionsfirmen scheinen in der Schweiz keinen guten Job zu machen. Das ist jetzt nicht der erste Fall. Warum ist Patrick Gisel eigentlich noch im Amt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Revisionsfirmen machen das, was sie gemäss Gesetz tun sollen. Ich glaube nicht, dass man der PWC hier etwas wird nachweisen können. Wenn schon ist es ein weiteres Zeichen dafür, dass das System an sich nicht funktioniert. Das immer engmaschigere Compliance-Netzwerk (mit der Revisionsstelle sowohl als Akteure und Opfer) funktioniert nicht. Die Anforderungen werden so aufgeblasen, dass der Blick aufs Wesentliche verloren geht (Hauptsache man hat Randziffer 42 des PS 123 irgendwo „dokumentiert“), Wirtschaftsprüfer sich einem Berg an Regulierungen und sinnlosen Paragraphenreiterei gegenübersehen und alle eigentlich wissen, dass der Kaiser keine Kleider trägt. Compliance ist für mich nichts anderes als Ringelpiez mit Anfassen, damit man sich bequem jeder Verantwortung entledigen kann. Das Prüfungen von Unternehmen der Grösse von Raiffeisen bzw. noch grösserer Unternehmen sowieso an inhärente Grenzen stossen, ist auch so eine Sache die man eigentlich nur hinter vorgehaltener Hand sagen darf – man könnte ja ansonsten auf die Idee kommen, unser wunderbares regulatorisches Umfeld sei ein zahnloser Feelgood-Faktor, der die nächste Krise nie verhindern wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso laufen dieser Bank nicht die Kunden in Massen davon???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@philosoph. Dasselbe wie bei den Handy-Abos. Die Leute sind zu faul, sich der Administration zu stellen oder pure Naivität. Aber auch bei der CS müssten die Kunden reihenweise davon laufen. Anfang Jahr zeigte ein Hacker bei einem Event, wie das CS eBanking in wenigen Minuten zu überwinden ist. Das war richtig heftig, sowas live zu sehen. Die Bank hat Panik, dass das bekannt wird und im Hintergrund werden gehackte Kunden bei der CS im Verborgenen ausbezahlt, damit nichts ans Licht kommt. Das ist der Alltag und die Kunden sind absolut ahnungslos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System ist ja bekannt… und die #FINMA unter Mark Branson beteuert seit Jahren ‚aus Fehlern‘ gelernt zu haben…

nur bleibt der Filz unangerastet und die oberste Aufsicht die Politik angefangen bei Bundesrat erzählt noch immer welch ein ‚Superjob‘ Branson + Co. abliefern! Negativbeispiele werden unter den Teppich gekehrt, sowie mit Lügengeschichten zu Handen der Öffentlichkeit ‚zurechtgebogen‘ und verweigerter Stellungnahmen ‚totgeschwiegen‘! Das Bild des ’saubere Finanzplatzes‘ muss ja hochgehalten werden, da geht man auch gerne mal über Leichen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CVP und Banken – je genauer man hinschaut, des öftern wird man fündig: Zu erwähnen sei hier das Debakel und Niedergang der Solothurner Kantonalbank. Mitwirkende unter anderem der ehemalige Solothurner CVP Regierungsrat und Mitglied des Bankrats Peter Hänggi und der Bankratsvizepräsident Pirmin Bischof – heute CVP Ständerat Kanton Solothurn.

Die PUK zum Debakel im Allgemeinen, im Besonderen zum Bankrat: «unüberlegt», «überstürzt», ja geradezu «fahrlässig» gehandelt zu haben.

Zirka 400 Mio. CHF hat den Steuerzahler die Fahrlässigkeit gekostet. Verantwortliche: keine. Das Verfahren wurde eingestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schon lustig:

die sonntagspresse hat den „druck“ seitens verteitigung von vinzenz schön naiv weitergeleitet an die öffentlichkeit, was uns vincenz bei einem freispruch kosten könnte.

ist diese presse nur naiv oder auch gekauft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der typische Journalist ist einfach nur faul. Warum mühsam Recherche betreiben, Fragen stellen, sich mit PR-Abteilungen herumschlagen? Wenn man alternative auch einfach die fertig formulierte Pressemitteilung abtippen kann?

Und dann wundert man sich darüber, warum die „Aussenseiter“ (z.B. InsideParadeplatz, Republik) die besseren Stories haben und national wie international mehr Beachtung finden. Und der eigene mollig warme „Arbeits“platz mit zugehöriger Kaffeemaschine von Abbau bedroht ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie hier korrekterweise festgehalten wird ist es nicht die direkte Aufgabe des Prüfers im Rahmen des Financial Audits eine Transaktion zu stoppen oder Betrug zu prüfen. Lediglich die korrekte buchhalterische Verbuchung ist zu prüfen. Allerdings gibt es vor der Detailprüfung eine Kontrollprüfung gemäss PS 315 und zumindest einige PH zu „fraud“ gemäss PS 402. Weiter gibt es da auch noch den sog. Reg. Audit. Mit dem Bericht an die FINMA, im jargon „longform“ genannt. Dieser umfasst die Einhaltung sämtlicher Gesetze und Verordnungen und beinhaltet insb. die Prüfung von Aspekten wie Gewaltentrennung, Gewähr für eine einwandfreie Geschäftsführung des Mgt ubd VR. Oft ist es aber so dass gerade diese PH von den unerfahreneren Assistenten ausgeführt wird, wobei Partner den normalerweise aus dem VJ gecopy-pasteten Prüfschritt lange vor der Fertigstellung der Prüfungshandlungen reviewen und absegnen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Verwaltungsräte Prof. Franco Taisch und Hr. Edgar Wolhauser. Wieso kann es Forumteilnehmer I.Diot innert ein paar Minuten kurz und klar festhalten was Sie beide, als „Top-Experten vom Fach“ über Jahre offenbar ihren nicht Finanz-VR-Kollegen nicht erklären und nicht aufzeigen können? Oder haben Sie dies getan und alle anderen im Verwaltungsrat haben’s nicht verstanden? Denken sie nicht, dass obiger Forumschreiber die bessere fachliche Besetzung im VR der Raiffeisen wäre als sie beide?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Sankt Galler Biotop und Sumpfgebiet rund um den roten Platz dehnt sich stetig etwas weiter aus und hat nun – neben der HSG – auch schon das Rathaus erreicht.

@LH: Chapeau!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Projektkosten Avaloq 500 Mio. Mittlerweile wahrscheinlich noch mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beat Rütsche, Wirtschaftsprüfung à la Liechtenstein. Aha…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

St. Galler Hochschule HSG?

Fachhochschule St. Gallen …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PcW prüft nur das was sie regulatorisch und von rechtes wegen prüfen muss. Massgeblich ist die Interne Revision von Raiffeisen welche für den Compliance Audit, Financial Audit, Management Audit, Operational Audit etc. verantwortlich ist. Die Interne Revision ist eine direkt der obersten Leitung unterstellte unabhängig agierende Stabsstelle für organisationsinterne Prüfungen und einschlägige Beratertätigkeit. Der internationale (IPPF-)Revisionsstandard 1120 bestimmt, dass Interne Revisoren unparteiisch und unvoreingenommen sein sollen und jeden Interessenkonflikt vermeiden müssen. Sollte die IR der Raiffeisen auch HSG toxisch und mit einem CVP Parteibuch behaftet sein ist das Resultat ja auch klar. Was uns Herr Hässig zeigt ist, dass ein bestimmter Kreis mit immer den gleichen wiederkehrenden widerlichen Personen am Wursteln ist und weiter wurstelt und sich weiterhin, jeden Monat, Geld was andere erarbeitet haben, überweisen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind alles reine Unterstellungen ggü. PwC als externe Revision für die Raiffeisen Gruppe und die einzelnen über 250 Raiffeisenbanken.

Zudem ist der Artikel nicht fundiert, und falsche Zusammenhänge konstruiert.

Auch was genau die externe Revision prüft oder nicht prüft.

Wenn PwC so arbeitet wie IP wäre PwC schon längstens gerichtlich belangt worden und Konkurs.

Unglaublich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dalton

Können Sie bitte kurz darstellen, was an dem Bericht nicht stimmt?

Ich lese hier von den PwC Mitarbeiter immer, „das sei nicht Aufgabe der PwC gewesen“. Ja verdammt nochmals: WAS war denn die Aufgabe für die 13 Millionen pro Jahr? Dafür sollten dann ja mindestens 30 Personen permanent vor Ort gewesen sein. Was haben die dort gemacht ausser Kaffee gesoffen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

von independet gspusi

Ganz einfache Frage: Wieso gibt es Enforcement Verfahren, Strafverfahren gegen mehrere Personen und 2 Personen sind in Haft wenn all die Revisionsberichte in Ordnung sind?

Interessant wäre, den PwC Bericht mit dem von Deloitte rechtlich und qualitativ zu vergleichen. Könnte ja sein, das PV freigesprochen wird, weil PwC dies und jenes abgesegnet hat.

Ausserdem lesen Sie die Meinung von Prof Maurice Pedergnana HSLU: U.a. :“ Dabei ist mir aufgefallen, dass etliche Revisoren bei der Geschwindigkeit, mit der Übernahmetransaktionen heute durchgeführt werden, überfordert sind und keine sachgerechte Beurteilung vornehmen können.“ oder HSLU: Die externen Prüfgesellschaften sind ein wichtiges Element der Corporate Governance von Schweizer Banken.

https://www.bernerzeitung.ch/wirtschaft/unternehmen-und-konjunktur/mit-den-behoerden-is

https://blog.hslu.ch/retailbanking/2017/03/27/wer-prueft-die-schweizer-retail-banken/t-nicht-mehr-zu-spassen/story/22200016

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist diese Raiffeisen in St. Gallen eine Sekte? Hirn, Anstand und Selbstverantwortung und die eigene Persönlichkeit wird ausgeschaltet und dient einem Guru zu? Und wer dem Mantra des Gurus folgt und diesen huldigt kriegt eine schöne Stelle im geschützten Ashram des Gurus zusammen mit einem überrissenem Obulus. Heiraten die auch untereinander?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sektenmerkmale:

Struktur der Organisation: Gruppe mit straff hierarchischer und doktrinärer Struktur

Autoritäre Führung: Führergestalt mit prophetischen oder guruhafter Ansprüchen

Offenheit der Gruppe: Isolation und starke Abgrenzung der Gruppe nach aussen

Leistungen für die Gruppe: überteuerte Kursangebote oder Kosten für Lehrmaterial, Fronarbeit

Welt- und Menschenbild: Einteilung der Welt in Gut und Böse, Schwarz-Weiss-Denken

Absolutheitsanspruch: ausschliessender Glaube an die absolute Wahrheit des eigenen Systems, der eigenen Lehre, des eigenen Weges, der eigenen Methoden

Erlösungs- oder Heilsversprechen: «Universalrezepte» für sämtliche Probleme sowie irreale Machbarkeitsvorstellungen

Elitebewusstsein: Die Mitglieder der Gruppe verstehen sich als auserwählt, als spirituell weiterentwickelte Elite der Menschheit, als „Speerspitze“ des Wissens.

Endzeiterwartung: Gruppe erwartet Endzeit, Weltuntergang

Informationspolitik nach Aussen: keine offene Informationspolitik, irreführende Propaganda

Informationspolitik nach Innen: Selektion von Information bis hin zu bewusster Desinformation innerhalb der Gruppe

Umgang mit Kritik: Kritikverbot innerhalb der Gruppe; Bekämpfung von KritikerInnen ausserhalb

Milieukontrolle: Kontrolle und Überwachung aller Lebensbereiche

Rücksichtlose Methoden: getarnte oder irreführende Anwerbung, Indoktrination, Einsatz von bewusstseinsverändernden Methoden

Gedanken- und Gefühlskontrolle: durch Erzeugung eines schlechten Gewissens und von Angst wird das Mitglied manipuliert; durch exzessives Praktizieren von Entspannungstechniken und Meditation werden Gedanken und Gefühle kontrollierbar und manchmal sogar ein “innerer Führer” eingeführt, der das eigene Gewissen ersetzt

Es müssen nicht alle Merkmale kumulativ erfüllt sein sein.

SRY, Exkurs, da wissenswert.

http://www.infosekta.ch/was-ist-eine-sekte/sektenmerkmale/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu Ihrer letzten Frage „Heiraten die untereinander?“. Soweit es Geschäftsleitungsmitglieder betrifft, ist es an der Tagesordnung, dass diese eine Beziehung mit Raiffeisen-Mitarbeiterinnen (vielfach der persönliche Assistentin eingehen). Eine Heirat ist dabei nicht zwingend, Konkubinate werden innerhalb der Raiffeisen auch akzeptiert.

Abgesehen von der Situation am St. Galler Hauptsitz ist es so, dass viele lokale Raiffeisenbanken eigentliche Familienunternehmen darstellen.

Ich möchte darauf hinweisen, dass Vergleiche zur italienischen Mafia nicht gerechtfertigt sind, da dort das Geschäft standardmässig in den Händen der männlichen Familienmitglieder liegt, während bei Raiffeisen Frauen sehr gefördert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In dem Laden geht es zu wie in Mad Men! Der Ex der Ceregato hockt nun in der GL und verschickt Drohbriefe an die Medien im Auftrag von Gisel. Er ist auch gut befreundet mit Pierin.

Gisel hatte eine (zwischenzeitlich aus karrieregründen beendete) Affäre mit einer Sekretärin, wie auch der Risikoboss, der die Sekretärin gleich geheiratet hat. Undsoweiterundsofort.

Und ja, der Ganti lässt das zu und unternimmt – nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Work Life Balance mit Parship Note à la Raiffeisen. Und wenn’s die eigene Assistentin ist machen auch die externen Sitzungen und Workshops in den schöngelegenen Hotels Spass. Clever, geht alles über Spesen und belastet das eigene prall gefüllte Portemonnaie nicht.

Hoffen wir nicht, dass die Ehefrau/Ehemann oder Partner der zutreffenden Person zu Hause für die Kinder sorgt und diese Personen vergnügen sich. Wäre eine charakterliche Verluderung der untersten Stufe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CVP Filz bei der Post und Postauto AG mit der obersten Chefin Bundesrätin Leuthard. CVP Filz bei der Raiffeisenbank. Jetzt ist klar warum die CVP immer noch Macht hat obwohl sie politisch bereits auf unter 11 % zusammengeschmolzen ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der ganze CVP-Filz hockt auch an den Honigtöpfen von KK!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kann mich nur wiederholen: um das Vertrauen in Raiffeisen wieder herzustellen muss die ganze FS0 und FS1 Crew in St. Gallen weg, sofort, juristische Beweise hin oder her!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist an der Zeit, dass die GL ein Zeichen setzt und kollektiv Verantwortung übernimmt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… und schon wieder die FS2 Schergen um die FS1 Traumtänzer vergessen … 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CVP Herren sind die besten Geschäftspartner

Gleiche Bilder gehören meistens zum gleichen Kommentator.

13 Millionen den Fenster rausgeworfen. Und immer wieder den gleichen Filz und immer wieder die gleichen Namen. Und die CVP natürlich im Driverseat, wie bei Postauto.

Herr Gantenbein, wann handeln Sie endlich?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber LH und einzelne Kommentatoren,

um hier was klar zu stellen: Es ist grundsätzlich nicht der Auftrag einer Revisionsstelle, irgendwelche Machtkonstellationen oder -Konzentrationen zu prüfen, geschweige denn zu bemängeln oder gezielt nach deliktischen Handlungen der Geschäftsführung oder anderer Organe zu suchen. Es ist einzig und alleine ein Prüfungsurteil über die Jahresrechnung abzugeben und sicherzustellen, dass diese frei von falschen Angaben ist. Dies beinhaltet insbesondere die korrekte und sachgerechte Bewertung von wesentlichen Bilanzpositionen sowie dadurch ableitend die Sicherstellung der Fortführung der Unternehmung.

Ob z. B. im Bereich „Beteiligungen“ falsche oder zu hohe Werte bilanziert und durch die Revisionsstelle „abgesegnet“ wurden, wird die laufende Untersuchung zeigen. Aber auch hier gilt grundsätzlich der Zeitpunkt der Prüfung und die damals bekannten Tatsachen und Bewertungsgrundsätze.

Zudem ist es nicht Aufgabe der Revisionstelle, Entscheidungen des CEO bzw. des Verwaltungsrates zu bemängeln, wenn diese die Fortführung der Unternehmung nicht gefährden oder nachweislich negativen Einfluss auf die Bilanzbewertung nehmen.

Verantwortlich für das Handeln der auf operativen Ebene tätigen Führungsorgane (z. B. CEO) ist einzig und alleine der Verwaltungsrat. Und hier scheints ziemlich zu happern. PV konnte da offenbar ziemlich vorbehaltslos schalten und walten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie scheinen sich mit der Verantwortung einer Schweizer Banken-Revisionsstelle nicht gut auszukennen. Deren Aufgaben gehen viel weiter als nur die Abschlussprüfung. Was sich auch im Honorar wiederspiegelt…

Klar ist, dass die Rolle der PwC untersucht gehört!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön gebrüllt Löwe!

Und es kommt stark darauf welche „Stichproben“ die Revisionsgesellschaft überhaupt prüft und wie bei Unzulänglichkeiten diese beschrieben werden dürfen.

Auf jeden Fall haben die Revisionsgesellschaften noch nicht begriffen, dass aufgrund der neuen Möglichkeit zur Transparenz (z.B. IP) sie ihre Schonhaltung gegenüber grossen Kunden ändern werden müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ziemlich vollmundiger Beginn eines Klarstellers:

„um hier was klar zu stellen: Es ist grundsätzlich nicht der Auftrag einer Revisionsstelle, irgendwelche Machtkonstellationen oder -Konzentrationen zu prüfen, geschweige denn zu bemängeln… blag-blah“.

Wir Leser und Kommentatoren sind halt wahrscheinlich alle etwas unbedarft. Meinst Du, das sei niemandem bewusst. Das Wichtige am Artikel ist, Zusammenhänge dargestellt zu haben. Und diese stinken zum Himmel. Also reden wir darüber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Moral verloren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ihre Begründung und Reinwaschung hängt mir langsam zum Hals raus. Alle Beteiligten wollen nichts gewusst haben keine Verantwortung übernehmen und abgarnieren. Sie scheinen das 3 Affenprinzip auch zu verteidigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Praktikus:

Klar, wurde hier noch viel mehr geprüft. Z. B. die Einhaltung der Compliance Regeln im Zusammenhang mit den Beteiligungszukäufen. Allerdings sind diese Berichte nicht öffentlich und liegen mit Sicherheit auch LH nicht vor. Jedenfalls bezieht er sich nur auf den „offizielen“ Bericht zur konsolidierten Jahresrechnung. Und genau in diesem Zusammenhang sind meine Aussagen zu lesen. Nicht mehr und nicht weniger.

Und ja, sicherlich wird die Staatsanwaltschaft diese Prüfungen der Revisionstelle auch untersuchen. Aber jeder einigermassen seriöse Prüfer hinterfragt Beteiligungszukäufe und andere wesentliche Transaktionen/Handlungen mit nahestehenden Personen/Gesellschaften schon von Natur aus. Da geht sofort die Alarmglocke ab. Sicherlich auch bei B. Rütsche und seinen Leuten. Wenn nicht, dann kann ich ihm auch nicht helfen.

@Wachter:

Die Stichproben werden aufgrund von Wesentlichkeiten und inhärente Risiken geplant und vorgenommen. Und Beteiligungszukäufe in gegebenen Höhe gehören sicherlich dazu. Grundsätzlich gibt es nichts zu schonen. Schon aus Gründen des Selbsterhaltungstriebes des Prüfers nicht. Kein Honorar ist die eigene wirtschaftliche Existenz eines seriösen Prüfers wert. Wie gesagt, ticken die PWC-Leute anders, ist ihnen echt nicht mehr zu helfen.

@Arthur Schmid:

Mir grundsätzlich auch. Allerdings sollten zuerst die echten Schuldigen an den Pranger gestellt werden. Und das sind – wie von mir erwähnt – der Verwaltungsrat und die Geschäftsführung. Und nicht irgendwelche Berater und Prüfer. Insbesondere beim Prüfer ist das allfällige zweifelhafte Geschäft ja schon erfolgt. Die Scheisse ja quasi schon am Dampfen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Pedrovitsch

Wenn die PwC alles goldrichtig gemacht hat und die Governance geprüft und in einem Bericht festgehalten hat: Warum ist dann Raiffeisen in dieser katastrophalen Lage? Was genau ist da schief gelaufen? Können Sie das bitte kurz erklären?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Praktikus:

Jein. Ich weiss ja nicht was PWC genau geprüft und allenfalls bemängelt hat. Ich könnte mir aber vorstellen, dass die PWC durchaus Mängel in der Einhaltung von Compliance Vorschriften festgestellt und auch bemängelt hat.

Das Problem ist, dass diese Berichte ja nur an den VR gehen (und nicht Bestandteil einer GV und damit öffentlich sind) und die Befolgung bzw. die Beseitigung des Mangels im Ermessen des VR’s liegt. Tut er nichts, handelt er allenfalls regelwidrig oder gar gesetzeswidrig. Die Revisionsstelle ist nur bei gewichtigen und der Fortführung des Unternehmens entgegenstehenden sowie Verstössen gegen den Gläubigerschutz überhaupt verpflichtet, eine Meldung an die Aufsichtsbehörde zu machen. Das heisst, die Meldung liegt vielfach durchaus im Ermessen des Prüfers. Die Aufsichtsbehörden (FINMA und auch RAB) weiter sind ja auch nicht unbedingt für ihre dynamische und schnelle Arbeitsweise bekannt. Daher können solche Meldung schon mal ad acta gelegt oder bestenfalls noch im Pendenzenstapel untergehen.

Wir wissen es einfach nicht. Jede seriöse Revisionsstelle würde aber sicherlich den Mangel oder den Gesetzesverstoss auch offenlegen, falls es ihn denn gibt und falls er im Zeitpunkt der Prüfung überhaupt feststellbar war.

Und nein. Ich habe mit der PWC nichts am Hut. Überhaupt nichts. Ich kenne nur die Branche und deren Arbeitsweise etwas.

Fazit: Ich komme wieder zurück auf meine ursprüngliche Kernaussage. Der VR ist primär in der Pflicht und Verantwortung für solche Verstösse und Entscheidungen. Nicht irgendwelche Prüfer und Berater. Diese sind höchstens Mittäter. Nicht mal der CEO, falls der VR vollumfänglich über die Handlungen des CEO’s informiert war und nicht interveniert hat. Der VR hat die Aufsicht! Nimmt er sie nicht wahr, muss er auch die Konsequenzen tragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Textblock aus Artikel:

Warum zahlte die Raiffeisen ihrer Revisorin PwC fast drei Mal soviel wie die ZKB und 13 Mal soviel wie die Postfinance? Was war die Gegenleistung?

Die Gegenleistung war wegschauen, Augen zu, Verantwortung weg. Dass in dem Vincenz-Sumpf CVP-„Eliten“ involviert sind erstaunt nicht, sind doch diese Leute froh wenn sie auch an einem Honigtopf einer Bank sitzen. FDP und SVP Luete und deren Parteien lassen sich von CS und UBS schmieren und die CVP halt von der RB.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hervorragende Geschichte – Gratulation Herr Hässig! Die Sache weitet sich immer mehr aus!

In meiner Erfahrung braucht es immer ein „Dreieck des Grauens“: Eine GL, die Dinge dreht. Ein VR der wegschaut. Und eine Revisionsstelle, die stillhällt und keine Fragen stellt und üblicherweise ein überhöhtes Honorar bezieht.

Traurig ist, dass offenbar kein anderer Jounralist mal ein bisschen Recherche zur Revisionsstelle gemacht hat. Man scheint in diesem Land die Recherche im Fall Raiffeisen an Lukas Hässig delegiert zu haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzten Tage wurde wieder vermehrt über die Haftbedingungen in der U-Haft berichtet (Kuchen zu Pierins Geburtstag, etc.)

In deutschen JVA darf man sich als U-Häftling – soweit die finanziellen Mittel vorhanden sind – das Essen aus Restaurants liefern lassen.

Ist dies in der Schweiz auch der Fall?

Übrigens: Telefonieren darf man dort auch nicht und Radio, TV und Wasserkocher sind nicht per se in der Zelle vorhanden …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Hot-Deals mit derartigen Wahnsinns-Dimensionen hätten bei den Prüfern Leuchtpetarden und Sirenen im Haus losgehen müssen.

Da wird selbst das mit tödlicher Sicherheit zu erwartende Entlastungs-Gefälligkeits-Gutachten der Konkurrenz nicht mehr viel reparieren können.

Der Prüfer hat gnadenlos versagt. Punkt !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bringen Berater wirklich? Am Wochenende stand in der Zeitung: Gisel hält an alten Seilschaften fest. Aha, Freundesaufträge also. Dort stand, dass eine PR Agentur chf 20’000.- monatlich pauschal verrechne und zusätzlich habe man noch den ehem. Journalisten Durisch engagiert, die Krise zu meistern. Das klappt ja „prima“ 😉 Durisch hat schon bei der Sika-Inhaberfamilie kläglich versagt aber trotzdem abkassiert. Viel Geld für wenig Leistung. Freundschaften können teuer sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant. Haben Sie dazu einen Link?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

kein Link aber war in der Schweiz am Wochenende

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Miststock gehört endlich auf das Feld verteilt. Nicht zu lange warten. Auch auf dem Miststock gedeiht Unkraut. Hoffe nur, dass die Richter die richtigen Unterlagen für eine Verurteilung erhalten. Die Preise für die „Unschuldigen“ sind ja schon bekannt. Wir Steuerzahler wurden in jedem Fall bereits zur Kasse gebeten. Es ist so oder so sehr schmerzhaft und sehr traurig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles ist klar und deutlich in einfaches Deutsch bei diese Rundschreiben der FINMA beschrieben :

“ 2017/01 FINMA-Rundschreiben „Corporate Governance – Banken“ (22.09.2016)“

https://www.finma.ch/de/dokumentation/rundschreiben/#query=iks&Order=2

In diese Rundschreibe steht leider vieles über IKS und interne Revision, z. B.

“ Das Entschädigungssystem für Mitarbeiter der internen Revision darf keine Anreize setzen, die zu Interessenkonflikten führen.“

Aber praktisch nichts über die externe Revision…. über das, ohne irgendeine Name zu nennen, sollten wir mindestens nachdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nie passte wahrscheinlich der Spruch „Sü-Häfeli – Südeckeli“ besser als bei Vincenz & Co.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommt ja noch hinzu, dass die nötigen Kredite die für alle Aufkäufe und Mauschelgeschäfte benötigt wurden für die Bank sozusagen gratis an einem PC generiert werden kann. Darum braucht ein Alpha – Mauschler wie PV ja den Apparat der Bank. Die Banklizenz berechtigt zu dieser Art Geldschöpfung.

Hoch lebe die Vollgeldinitiative.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schpinnsch eigentlich? Nur Kinder glauben an Märchenfiguren … Träum weiter!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz genau. Vollgeld JA

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der eigentliche Skandal, auch aus Gründen der Rechtshygiene und dem dummen Geplapper über eine nicht existente 4. Kraft im Staate ist, das ohne IP von Lukas Hässig, mit seiner beharrlichen Vorarbeit absolut nichts geschehen wäre. Noch nie wurde so offensichtlich deutlich, dass eben eine breite und starke 4. Kraft in der Schweiz fehlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo bleibt hier die SVP-freundliche Presse, welche behauptet, dass sie solche Sümpfe trocken legen wird? Die Weltwoche scheint, dass Thema schon seit Jahren zu ignorieren. Kein plakativen Frontseiten, keine Giftpfeile von Herrn Köppel…. Eigentlich erstaunlich für eine Zeitschrift, welche sich den Kampf gegen die Classe politique auf die Fahnen geschrieben hat. Was mag diese Stille bedeuten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei so einem Mandat muss man wegschauen können, hat mir einmal ein Bankrevisor gesagt, als ich ihn auf die Unregelmässigkeiten bei einem Finanzinstitut aufmerksam gemacht habe. Das war zwar nicht die PwC. Die ganze Revisionsbranche macht dies aber!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schon der helle Wahnsinn, wie dieses Räderwerk an Verstrickungen (sprich Filz) sich dreht und entwickelt, so nach dem Motto „eine Hand wäscht die andere“. Und alle haben das Gefühl, sie tun etwas ganz Selbstverständliches (i ha doch nume min Job gmacht) und es würde nie zur Aufklärung kommen. Aber irgend einmal wird dieser Punkt unausweichlich. Der Punkt ist jetzt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen-Vokabular : Seilschaften / Stiefelhalter / Parteien-Fuzzi / Filz – Gesellen und Maulkorb – Träger. Alles dabei!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, fahren Sie weiter so um den grossen Sumpf in St. Gallen trocken zulegen! Chapeau!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist unglaublich, was sich die CVP (auch) in diesem Fall leistet! Es wäre an der Zeit, im Parlament nachzudenken, ob diese „christliche Organisation „ überhaupt noch Platz hat in der nationalen Regierung! Eine Ablösung durch eine seriöse Partei, z.B. den Grünen ist fällig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hasen

Bitte keine billige Politwerbung auf IP!!!!!! Danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grün???? Dann wird alle noch schlimmer – nein Danke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Möchte den Bogen etwas ausweiten – letztlich ein Thema für den ganzen Finanzplatz. Jeder ist sich doch selbst am nächsten. Im ganzen CH Finanzplatz werden primär eigene partikular/monetäre Interessen verfolgt. Hat man mal sein 50igstes Lebensjahr erreicht, fokussiert sich doch der berufliche Alltag primär auf die Besitzstandswahrung – bspw:

– Tilgung der Hypothek

– Finanzierung angeeigneter Lifestyle der Ehefrau und Kinder

– sich mit bisherigem Gehalt ins Pensionsalter retten

Ein sich Aufbäumen wird nicht gefördert – stiller Gehorsam und Tagträumen werden belohnt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanterweise ist dieselbe PWC auch der hochbezahlte Prüfer der Swissquote Bank, die gerade mit in einer Klagewelle ihrer Kunden wegen des Frankenschocks steckt. Obwohl die PWC genau wissen sollte, dass Swissquote so wie alle anderen Online Broker weltweit ihren Kunden die Negativsaldi erlassen müsste, hat sich auch in diesem Fall PWC von der Swissquote Bank „kaufen“ lassen, um völlig rechtswidrige Gefälligkeitsgutachten für Swissquote zu schreiben, die bescheinigen sollen, dass Swissquote am 15.1.2015 alles richtig gemacht hätte – dabei wissen die PWC Prüfer ganz genau, dass bei Swissquote damals alles falsch gelaufen ist. Auch wissen die PWC Prüfer ganz genau, dass Swissquote intern und für über ein Dutzend Kunden bei 1.20 EurChf ab 10.30h sofort noch Orders ausgeführt hat und anschliessend einfach ihr System abgestellt haben, so dass 420 Kunden mehr als ihr eingesetztes Kapital verloren haben. Wenn hier die ganze Wahrheit rauskommt, wird PWC wiederum einen massiven Reputationsschaden nehmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was!?! Eine Revisionsstelle schreibt GLEICHZEITIG ein Gutachten? Gibt es da nicht „Channel 1“-Bestimmungen durch die Revisionsaufsichtsbehörde? Gilt das für PwC etwa nicht?!?

Wenn das stimmt: Bitte schicken Sie ihre Beobachtungen und Beweise an Herrn Hässig. Ich nehme an, er ermittelt sicher gerne in dieser Sache… Ich glaube, das könnte auch Ihrem Fall nützlich sein (ich nehme einfach mal an, Sie wurden geschädigt…)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PWC hat auch das Mandat bei der Bank Sparhafen und der dazugehörigen Immobiliengesellschaft.

Gegen Linsi wird immer noch ermittelt …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter / Sven:

Ich kann mich da nur meinem Vorredner anschliessen. Schicken Sie Ihre Beobachtungen / Beweise unbedingt an Herrn Hässig. Er ist ja der einzige Journalist, der es wagt, sich sogar mit Big4s anzulegen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich möchte gerne meinen Kommentar von letzter und vorletzter Woche wiederholen, weil aus meiner Sicht aus aktuellem Anlass völlig passend:

„Mutig, systematisch und unerbittlich schleppt Lukas Hässig alle Dunkelmänner in dieser üblen Sache ans Licht. In der besten Tradition des Investigativjournalismus. Wie Woodward/Bernstein bei Watergate oder das Spotlight-Team des Boston Globes bei der Aufdeckung des Kindsmissbrauchs durch die Priester in Boston. Gratulation auch zu diesem Artikel!“

Offenbar muss hier auch die Revisionsstelle neu besetzt werden. Herr Gantenbein, wann gedenken Sie, endlich tätig zu werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Bravo Herr Hässig Ihre NICHT fake news gefällt mir! Danke.

2. Komisch, habe den Eindruck, dass im Wallis ohne die CVP auch nicht viel läuft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Big Data wird dem Schweizer Finanzplatz zum Verhaengnis! All dieser Filz wird jetzt langsam aufgerollt und man wird noch einige Sachen zu sehen bekommen. Popcorn ready! Let’s go!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…bei PWC passiert dasselbe was D.Trump in US auszurotten/-trocknen versucht: diesen verdammten Politsumpf

–>> Pwc = würd ich freiwillig nie arbeiten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trump trocknet den Sumpf aus! Haha: Trump ist der personifizierte Sumpf. Sie sind der komischste aller Komiker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die hohen Entgelte für PWC und Co. sind nichts anderes als Schmiergelder.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bekommt PV psychologische Hilfe bei Bedaf? Es gilt der Grundsatz, dass jeder Täter eine 2. Chance erhält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Wirtschaftsprüfer kommt man nicht weiter, wenn man nicht lösungsorientiert ist und über seinen Schatten springen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Normalerweise bin ich begeistert von den Recherchen durch Lukas Hässig. In diesem Artikel kommen aber mindestens zwei Punkte zu kurz:

1. Aufgabe der Revisionsstelle

Was ist die Aufgabe der Revisionsstelle? Die Aufgaben der Revisionsstelle haben klare Grenzen. Ob man will oder nicht.

2. Revisionshonorar

Der Vergleich mit der ZKB hinkt. Bei der Prüfung der Raiffeisen-Gruppe wird für jede der rund 250 Banken ein Testat zur Jahresrechnung abgegeben. Es ist somit mit einem massiven höheren Aufwand zu rechnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Ivo Wolgensinger

Danke für deinen Beitrag 👍🏻 und du hast völlig recht mit deinen Aussagen. Respekt! und mir bleibt nur zu ergänzen: immer am ⚽️ bleiben, egal in welcher Branche und die Verantwortung der Revisionsstelle hat klare Grenzen, sie ist weder Gendarm noch Staatsanwaltschaft, vor allem nicht, wenn der restliche VR jegliche Aufsichtspflicht missachtet hat und für viel Geld einfach gepennt hat und klar als erstes Organ zur Rechenschaft gezogen werden muss. Will heissen der VR hat seine Pflicht nie wahrgenommen, und davor schützen weder Dr. noch Prof. Titel und schon gar nicht ausrangierte Politiker. Aber offenbar lenken diese ab. Es handelt sich übrigens auch nicht mehr ganz um KMU Verhältnisse, ausser die Grenze würde wieder deutlich verschoben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PWC ein weiterer interessanter Verein. PWC war bei einem mir bekannten Fall grossen Wirtschaftsfall gleichzeitig Gutachter und Richter!

Daher wundert es mich nicht, dass Rütsche als PWC Experte mit Einnahmen von 13Mio der Raiffeisen, alles durchgewinkt hat!

Oder glaubt wirklich jemand, dass einer am Ast sägt auf dem er sitzt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klingt hochinteressant. Ich nehme an, Sie haben den Sachverhalt bereits Herrn Hässig geschickt, oder? Erfahrungsgemäss wird er sich in das Thema verbeissen und die Täter gnadenloser und effizienter jagen als das Alien (und bei PwC sehe ich keine Ripley) – sonst wagt es ja leider Niemand, sogar gegen die Big-4 anzuschreiben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Hässig

Vielen Dank für Ihren aufschlussreichen Beitrag. Ja, Raiffeisen war für alle ein Selbstbedienungsladen und/oder eine fette Weihnachtsgans. Diese Kombination ist wohl der Grund dafür, dass es bis zum Auffliegen so lange gedauert hat.

Ich frage mich nur, was mit Raiffeisen – und der Schweizer Volkswirtschaft – bei einer Eintrübung der Konjunktur und dem Platzen der Immobilienblase geschieht. Ich empfehle warme Bekleidung.

Weiterhin viel Erfolg und Durchhaltevermögen

Freundliche Grüsse

Fokus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kenne besagten Herr aus der Jugendzeit. Ein fleissiger Junge voller Elan und Ideen. Hat auch die SBB mit spitzbübischen Tricks in Sachen GA abgezockt und sich früh gerne mit gewissen Grössen aus dem Finanzbereich geschmückt. Eine Hand wäscht die andere. Heute ist er Teil des Systems in der Wirtschaftsprüfung. Wer beisst schon seinem besten Kunden gerne in den Schwanz? Gefährten nicken auch problematische Tatsachen in einem Win-Win-Verfahren durch. Warum den Schnabel aufreissen?

Weiter so Lukas Hässig! Es ist höchste Zeit für eine Kehrtwende.