Am Rheinknie spielen sich derzeit heisse Szenen ab. Der Chef der Basler Kantonalbank Guy Lachappelle macht sich innert weniger Tage aus dem Staub – er lässt gar den Bonus liegen, wie das St.Galler Tagblatt meldet.

Lachappelle verlässt das Schiff im wichtigsten Moment. Seine BKB versucht, die Tochter Cler, ehemals Bank Coop, zum Schnäppchenpreis zu schnappen.

Heute früh gab die BKB das Zwischenergebnis der Rückkauf-Aktion bekannt. Über ein Drittel der Cler-Minderheitsaktionäre stellen sich weiterhin quer und sind nicht bereit, ihre Titel anzudienen.

Weshalb diese Résistance? Ganz einfach: Die BKB-Herren haben den Cler-Kleinaktionären ein miserables Angebot unterbreitet. Sie wollen die nationale Cler zum Duming-Preis ganz unter ihre Kontrolle bringen.

Danach könnten sie sie zu einer reinen Front-Verkaufsmaschine umbauen und das Backoffice zentral führen – am besten gleich im Verbund mit der Basellandschaftlichen Kantonalbank.

Die Synergiegewinne hätte die BKB dann allein für sich, die Cler-Kleinen gingen leer aus.

Die Fragwürdigkeiten leuchten grell auf in einem öffentlichen Dokument. Es trägt den Titel „Fairness Opinion, Bank Cler AG“ und stammt vom 31. Juli dieses Jahres.

Auf 28 Seiten versucht die beauftragte PwC, eine bekannte Revisorin und Beraterin, die Bank Cler schlechtzureden: zu teuer, zu ineffizient, zu träge. Kurz: ein Non valeur.

Warum tut die PwC dies? Wer profitiert vom rabenschwarzen Bild? Ganz einfach: Die Basler KB. Wenn ihr Plan aufgeht, dann erhält sie die ganze Cler für 52 Franken pro Aktie. Bingo.

Es ist ein Beispiel der hohen Schule, wie man Kleinaktionäre über den Tisch zieht.

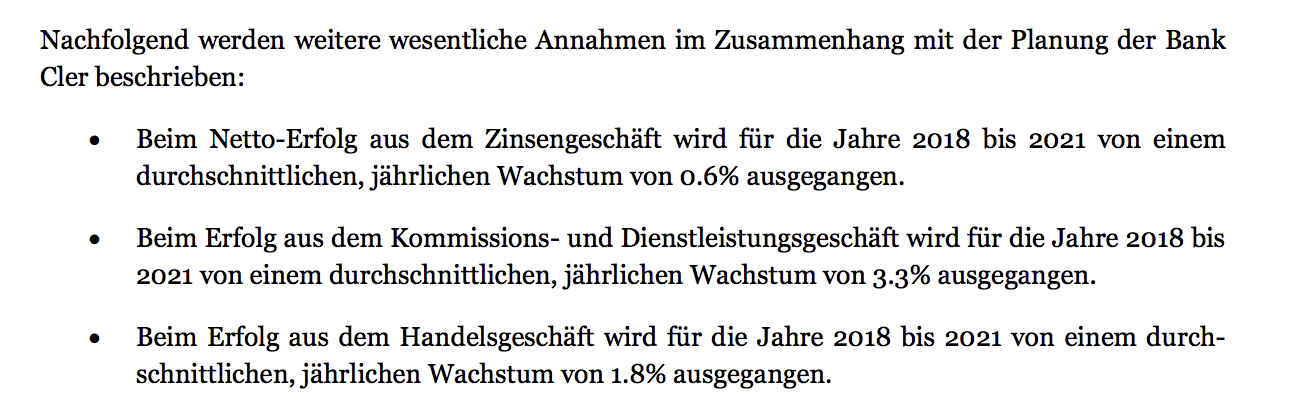

Auf Seite 14 der „Fairness Opinion zum öffentlichen Kaufangebot der Basler Kantonalbank“, wie das Dokument vollständig heisst, weist die PwC für die Cler Bank für 2018 bis 2021 ein Wachstum im Zinsengeschäft von nur 0,6 Prozent aus.

Das entspricht einem Zehntel (!) des jährlichen Ertragswachstums der Cler Bank in der Periode 2015 bis 2017.

Zinsen: kleingereichnet für den Raubzug auf die Kleinaktionäre, lautet der erste Befund. Laut einem Experten sollte das Zinswachstum für die Zukunft mindestens 3 Prozent im Jahr betragen.

Weiter im Text: Die PwC schildert auf Seite 15 ihrer „Fairness Opinion“ – sprich, ob das Angebot der Basler Herren vom Rheinknie, die den Slogan „Fair Banking“ propagieren, auch wirklich fair ist – das Abhängigkeitsverhältnis der Cler vom Mutterhaus BKB.

Es gebe ein Service Level Agreement zwischen Tochter Cler und Mutter BKB, steht da. Will heissen: Die Cler Bank ist verpflichtet, Services bei der BKB zu einem abgemachten Preis zu beziehen.

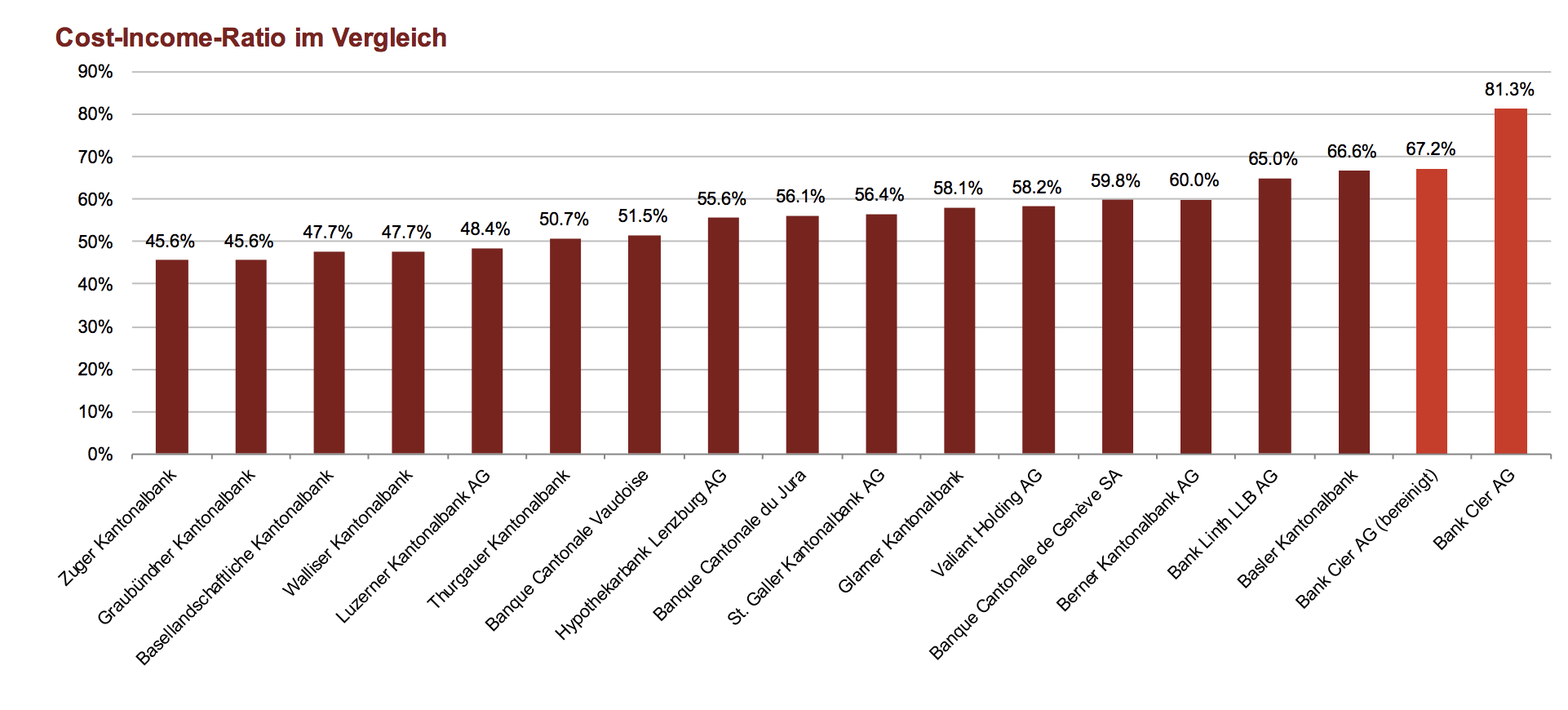

Wie wirkt sich das aus? Sehr schlecht für die Cler. Auf der letzten Seite des PwC-Berichts ist eine Grafik mit dem Kosten-Ertragsverhältnis vergleichbarer Banken abgedruckt.

Einsames Schlusslicht: die Cler. Weshalb wohl? Vermutlich, weil die Tochter von der Mutter mittels Service Level Agreement Tag für Tag zur Ader gelassen wird.

Brisant ist, dass die PwC festhält, dass Anfang 2018 die verschiedenen Service Level Agreements zwischen der Mutterbank BKB und der Tochter Cler in einem Projekt unter die Lupe genommen wurden.

Das daraus resultierende Gutachten zeige, dass alles rechtens und korrekt sei. Doch: Wer hat dieses Gutachten erstellt? Wer bezeugt, dass hier fair gerechnet wurde, dass es sich also nicht um ein klassisches Parteigutachten für die BKB und deren Chefs handelt?

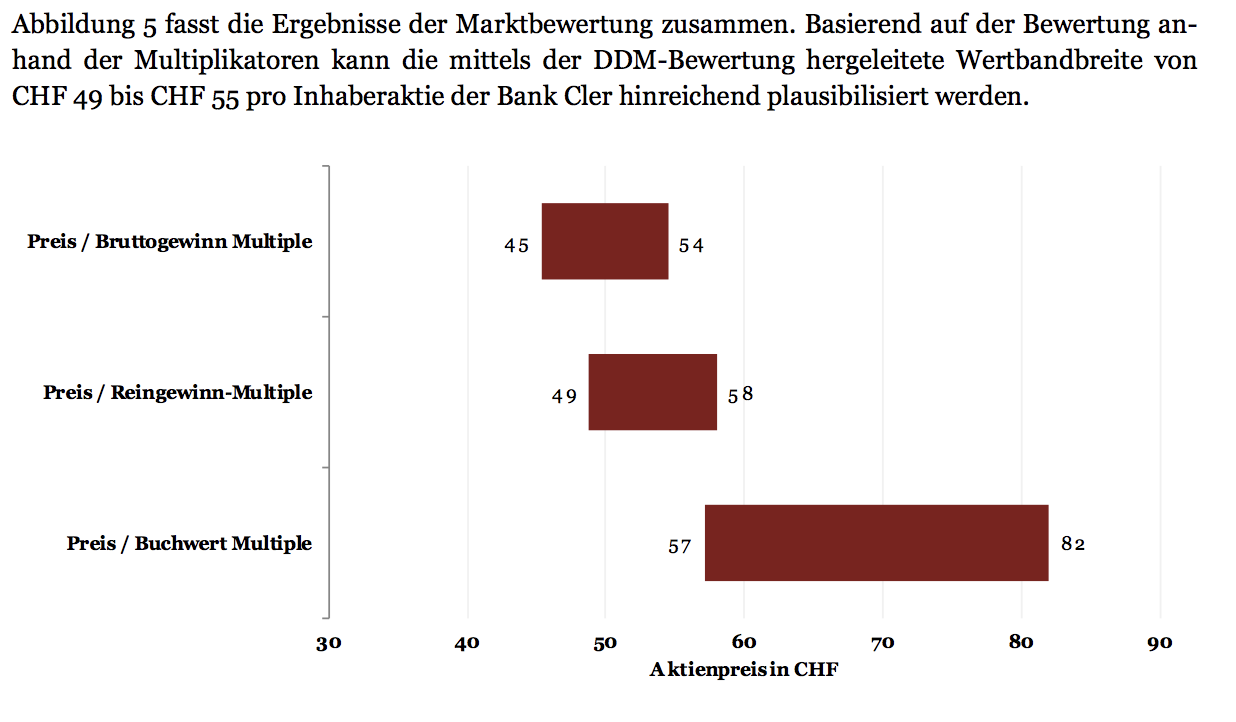

Richtig krass wird die Sache mit dem Übernahmeangebot der BKB für die Cler auf Seite 20. Da geht es um die möglichen Preise für die Kleinaktionäre, sprich wieviel die BKB für eine Aktie bieten soll.

Im Zentrum steht dabei der Buchwert, will heissen, was eine Cler-Aktie effektiv wert hat, wenn man nicht die Börse zum Massstab nimmt, sondern die Bilanz mit ihren Aktiven und Passiven.

Bei dieser Betrachtung kommt die PwC auf eine Preisspanne von 57 bis 82 Franken pro Cler-Aktie. Mindestens 57 Franken sollte das Management der BKB mit ihrer Cler somit erreichen.

Doch was offerieren die BKB-Chefs den Cler-Kleinen? 52 Franken. Nicht einmal den Buchwert wollen sie zahlen. Wie kann das sein? Nun, With A Little Help From My Friends aus dem Hause PwC geht das ganz einfach. Neckischerweise die gleiche PwC, die beim ganzen Raiffeisen-Skandal all die Jahre die Revision der Bücher gemacht hatte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant. Habe ich gar nicht auf dem Schirm gehabt.

Was sagt der VR der Cler zu der Sache? Müssten diese nicht die Interessen der Minderheitsaktionäre wahren?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die BKB hat bereits eine Mehrheitsbeteiligung an der Bank Cler und somit wird sie auch diverse Verwaltungsräte dort haben. Aber die sind natürlich sicher bei diesem Geschäft in den Ausstand getreten. Wenn nicht, dann haben sie von nichts, aber von gar nichts gewusst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@B. Lerch: Somit passt er ja richtig gut zu Raiffeisen Schweiz, denn ich bin mir sicher, dass da niemand in den Ausstand getreten ist. Interessenskonflikte „Par Excellence“!!! Somit hätte ja Vincenz, Gisel und Rüegg-Stürm gleich bleiben können. Und ALLE (interne und externe Revision, Aktionäre der Cler und vor allem die FINMA) schauen zu!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ein offenes Geheimnis, dass Beratungsunternehmen und Anwaltskanzleien in ihren Gutachten immer dies darstellen, was der Kunde resp. der Bezahler will. Wir alle kennen ja das bekannte Forstmoser-Gutachten oder die Bewertungen von EY. Sollte dies einmal nicht klappen, dann geht man zukünftig zum nächsten! Einer wird schon das Schreiben was man will! Ein guter Bekannter von mir hat einmal gesagt, dass es keinen Unterschied zwischen Beratungsunternehmen und Prostitutierten gibt! Ich denke das stimmt nicht, denn Prostituierte stellen zum Teil noch Bedingungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fair Banking – Ihre Bank CLER. Just another Werbespruch ohne Substanz im Alltag. Auch die Bank CLER ist nicht besser als andere Banken, schon gar nicht fairer, transparenter. Das ist Humbug. Von einer Werbefirma erdachter Slogan. Inkl. Bankname, der wie Kläranlage tönt.

Mal schauen, ob die BKB damit durchkommt. Wetten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind die üblichen Methoden. Krass aber, dass man dies noch „Fair Banking“ nennt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Unfair Banking: Hahahaha! Fair Banking gab es noch NIE!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Amerika haette die Basler Kantonalbank laengstens ein Verfahren am Hals: Ausbeutung und Uebervorteilung. Die PwC wuerde rundweg gebuesst und die Minderheits-Aktionaere wuerden mit ihren Anwaelten einen Uebernahmepreis von mindestens CHF 87.00 bis CHF 100.00 erstreiten. PwC wickelt ein Filetstueck abwertend in nasses Zeitungspapier, mit Schimmel-Garantie. BKB bezahlt diese fuerstlich.

Was hier im Halbschatten (mehr dunkel als hell) der Staatsbank vor sich geht ist eine weitere Schandtat ohne gleichen. Lachapelle bringt „beste Voraussetzungen“ zur Raiffeisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was mach die RAB (Revisionsaufsichtsbehörde)? Ahh, dort sitzt ja ein Ex-PWC-Mann am Ruder….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Schneider heisst der Mann. Beobachtet die Lage aufmerksam, anstatt endlich mal bei diesen Big4s hart durchzugreifen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Vorgehen der Mehrheitsaktionärin BKB ist aus Sicht der Cler-Minderheitsaktionäre sicher nicht in deren Sinn. Muss sich der Cler-Minderheitsaktionär aber nicht seit der Beteiligungsnahme der BKB bewusst sein, wer dort das Sagen hat, welches die Interessen der BKB sind und welche Rolle die Cler resp. deren Minderheitsaktionär eigentlich spielt? Müsste nicht von Anfang an klar gewesen sein, dass die BKB die eigenen Dienstleistungen und Produkte (zu Vollkosten selbstverständlich) an und via die Bank Cler verkaufen wollte? War nicht absehbar, dass die grössten Synergien nur bei einer Vollintegration bewerkstelligt werden können? Welche börsenkotierte Bank kann sich mit einem Börsenkurs > Buchwert brüsten? Ist es ökonomisch sinnvoll, die weitgehende gleichen Diensleistungen und Produkte über zwei verschiedene Marken oder gar zwei rechtliche Einheiten zu vertreiben? Das sind doch alles rudimentäre Überlegungen, welche sich jeder Aktionär laufend machen muss! Es ist doch blauäugig, wenn man bei dieser Ausgangslage auf ein goldenes Übernahmeangebot hoffen würde. Schliesslich hat die BKB auch Eigner, welche eine angemessene Rendite sehen wollen. Und dabei spielt der Buchwert nun wirklich keine dominierende Rolle – und das weiss auch jeder Wirtschaftsjournalist. Also, was soll das Gejammere?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Basler! Ihr könnte beruhigt sein. Herr Lachappelle wird als neuer VRP von Raiffeisen CH in St.Gallen kein freundlicher Empfang bereitet werden. Ihn wird das gleiche Schicksal wie seine beiden hochkant gescheiterten Vorgängen (Die Herren Rüegg-Stürm und Gantenbein) ereilen. Er wird in ein Wespennest trampeln und sich bald entnervt aus dem Staub machen müssen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@An die Basler aus St.Gallen: Dann hoffen wir, dass er so gescheit war und mindestens einen 10-Jahresvertrag abgeschlossen hat. Natürlich mit einer grosszügigen Welcome-Fee! Sonst ware er sehr dumm gewesen. Aber ich gebe ihnen recht, der wird schnell „verheizt“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass sich die PwC für eine derartig offensichtliche Unredlichkeit hingibt, ist schon einmal keine gute Eigenwerbung. Dies ist Anlass genug, dies umgehend sauber zu regeln meine Herren.

Die Bank Cler-Angelegenheit zeigt allerdings einmal mehr, dass Kleinaktionäre von Titeln Abstand nehmen sollten, wo ein Mehrheitsaktionär am Drücker ist. Dies ist etwa so beim Medizinalunternehmen Ypsomed in Burgdorf, kontrolliert von der Familie Michel.

Schauen wir einmal das Aktionariat der börsenquotierten Hypothekarbank Lenzburg an, wo der grösste Aktionär gerade einmal 1.06% des Aktienkapitals besitzt (Angaben von marketscreener.com).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typisch G.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bank Cler, BKB, BLKB – wenn (Staats-)Banken ihre eigenen Papiere verkaufen. Auf Empfehlung dieser Banken haben in den „Nullerjahren“ so manche heutige Pensionäre Anteilsscheine ihrer Bank gekauft – 40 bis 80 Prozent Buchverlust. Unabhängigkeit in Sachen Beratung? Wohl kaum.

Tausende von Bankkunden haben ausschliesslich Anteilsscheine der eigenen Bank im Depot.

Die Geschichte ist bekannt: Kurszerfall. Unter anderem die BKB und Bank Coop tätigten Kurspflege. Zu dieser Sache wurde die Finma aktiv und sanktionierte die beiden Banken. Und in Sachen Unabhängigkeit? Nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind ja „überzeugende“ Voraussetzungen für den möglichen Start von Lachappelle bei Raiffeisen. Ein Mann der Fair Banking predigt, als VRP von Clerc, soll Vertrauen von Raiffeisen zurückgewinnen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, der Lachappelle legt schon vor seinem Stellenantritt in St.Gallen eine totale Bruchlandung hint….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ueberall rückgradlose , verbandelte Abzocker, was für ein Trauerspiel und PWC immer an vorderster Front und die Finma döst weiter vor sich hin. Swiss Banking vom Feinsten. Dass das alles keine Zukunft hat ist noch keinem dieser Absahner in den Sinn gekommen. Herr Hässig, Ihre Arbeitsbelastung dürfte täglich wachsen, hoffentlich halten Sie durch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man versucht ja LH mit allen Mitteln zum Schweigen zu bringen. Jüngstes Beispiel: Klage vor Handelsgericht durch Gisel!

Ausgerechnet vor Handelsgericht, welches von Skandalen geschüttelt ist (Wohnsitz-Skandal!)! So ein Gericht kann man ja nicht ernst nehmen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktionäre sollten nehmen was sie (noch) bekommen. Vermutlich nur eine Frage der Zeit, bis es das überforderte Management von CLER geschafft hat, die Bank gegen die Wand zu fahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Basel (awp) – Die Basler Kantonalbank (BKB) kommt mit der Übernahme der Bank Cler voran. Laut dem definitiven Zwischenergebnis des öffentlichen Übernahmeangebots ist die BKB nun im Besitz von 92,35 Prozent der Cler-Aktien und das Angebot sei zustandegekommen, teilte das Institut am Mittwoch mit.

2. Zinswachstum gemäss Ihrem „Experten“ prognistizierte 3% p.a. während der kommenden Jahre? Und dies bei weiterhin sinkenden Margen, 0-Zinsen, drohender Abschaffung des Eigenmietwerts und allseits erwartetem Rücgang der Immobilienpreise. Bitte suchen Sie sich einen anderen „Experten“, der da taugt nichts.

3. Ich gehe mit Kommentator BKB einig. Aktionäre, nehmt die 52 Schtutz und freut Euch über den Ausstieg mit Übernahmeprämie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde die Bank für die 52 Franken pro Aktie sofort nehmen, auch für 60. Dann erst einmal die Verträge mit der BKB neu verhandeln (Verhandlugnsbasis: Halb so teuer wie heute).

Und schon läuft der Laden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die schlappen 380’000.– wird er wohl als „Startgeld“ beim Stellen-Antritt bei Raiffeisen bekommen….. sofern es überhaupt so weit kommt…. Findet Raiffeisen denn wirklich keinen “ so richtig guten“ VRP??? Das wundert mich einfach ein wenig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In St.Gallen bläst Lachappelle ein äusserst eisiger, rauher Wind entgegen. Man traut ihm schlichtweg nicht zu, der Aufgabe gewachsen zu sein. Lachappelle ist in den Fokus der scharfen Beobachter geraten und seine Demontage hat unüblicherweise bereits – vor Stellenantritt – begonnen. Da er aus der B-Liga kommt, rechnet man nur mit einem kurzen Auftritt…..man würde ja in St.Gallen dringendst einen echten „Terminator“ gebrauchen, der in der Lage ist, den maroden „Laden“ Raiffeisen CH in Rekordzeit zu säubern!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@San Gallo: Da haben sie wohl absolut recht! Das einzige was er jetzt noch machen kann, ist einen Top-CEO (einen Terminator) einsetzen, der den Laden so richtig säubert! Ob er einen solchen findet der ihn auch noch den Rücken frei hält ist fraglich! Auf jeden Fall werden wir hier noch oft und viel über RCH lesen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe den Bericht nun auch gelesen.

Die PwC sollte sich schämen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schämen? Der Bericht zeigt, wie inkompetent PwC ist, oder sind sie einfach nur käuflich?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon interessant dieses undifferenzierte Beschuldigen..

wir halten fest, dass

– PwC einen Preis von CHF 57-82 empfiehlt also deutlich höher als der untere Range von der BKB offerierte Preis (+10%).

– der Range gegen ganz oben nochmals bedeutend höher ist zu den CHF 52 (+58%)

Es stellt sich doch die Frage:

Wieso hat der VR einen tieferen Wert gewählt?

Hat LH die verwendeten Parameter (über welche man sich streiten kann) analysiert im Drittvergleich?

Welche fundierten Gründe haben die Leser, dass der Wert viel höher sein muss als 87?

Und was hat das Wirtschaftsberatungs-Team mit dem Audit Team zu tun?

Gibt es nichts Besseres momentan? ich hätte spontan locker 2-3 Stories mit mehr Potential.

Den einzigen Schluss welchen ich daraus ziehen kann:

Denkt doch wieder mal selbst ein wenig mit liebe Kommentatoren

Und nein kein Troll von irgendwem, aber lesen und selber eine Meinung bilden geht doch ziemlich gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe eben die Fairness Opinion gelesen.

Als Profi (ehemaliger Senior Manager Audit Big4) kann ich sagen: Dieser Bericht weisst diverse Mängel auf.

Es ist offensichtlich, dass hier ein Asset schlecht geschrieben wird.

Und es geht noch weit über die Punkte von Herrn Hässig hinaus. Warum gibt es ein Residual von 0,5%? Die Anpassung der Kosten – es ist offensichtlich, dass bei dieser CIR erhebliches Kostensenkungspotenzial besteht und diese liegen naheliegenderweise in den zentralen Diensten und der Konzernverrechnung (die Bank Cler hat ja gemessen an der Bilanzsumme sehr wenige Mitarbeiter).

Ich müsste das Modell kurz nachbauen, aber ich glaube, wenn man die Wachstumsrate auf z.B. 2% anpasst, 5 %-Pkt CIR Senkung als Kostenprogramm annimmt plus das Residual anpasst, dann müsste man irgendwo bei ca. 60-65 Franken pro Aktie. Das wäre wohl ein fairer Wert.

Ich empfehle den Aktionären dringend, dieses Angebot abzulehnen und weitere Schritte zu prüfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem Feierabend Bier in Basel: Die Mehrheit ist froh, Lachappelle geht! Wir wünschen der Morgenkaffee Runde in St. Gallen viel Spass mit ihm!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich besitze für knapp 20‘000 Franken Aktien der ehemaligen Bank Coop.

Was soll ich nun tun? Gibt es einen Weg, sich zu wehren, mit geringen Kosten? ZB gegen den VR (der die Interessen der Kleinaktionäre nicht vertritt) zu klagen?

Kann mir jemand hier weiter helfen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktionäre der Bank Cler AG können sich gerne unter info [at] aktionaersverein.ch melden. So können sich betroffene Aktionäre gemeinsam austauschen und zusammen zur Wehr setzen.

Vielen Dank an Herrn Hässig für den grossen Einsatz und das Aufgreifen dieses Falls.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin kein Aktionär der Bank Cler – besonders wichtig ist für mich der Fall auch nicht. Aber ich möchte trotzdem etwas loswerden:

Ich finde die Leistung von IP in der Sache hervorragend:

Herr Hässig recherchiert, liest die Fairness Opinion Seite für Seite durch. Ordnet ein, kritisiert, legt offen. Spricht offenbar noch mit Experten. Legt sich frontal mit einer mächtigen Revisionsgesellschaft (PwC) an. Und das für ein Thema, welches für die Klicks sicher nicht so gut ist wie ein Raiffeisen-, CS-, UBS- oder Julius Baer-Artikel.

Wenn ich das mit den anderen Medien (FuW usw.) vergleiche, dann muss ich sagen: Ein Blog bringt hier eine bessere, sorgfältigere und wertigere journalistische Leistung als die übrige Medien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber ganz genau so ist es.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das verdeutlicht, was die BKB unter ‚fair Banking‘ versteht.

spaetestens jetzt sollte der Werbespruch geaendert werden in.. … Fairbrechen lohnt sich…wir hauen sie professionell ueber Ohr….etc. die ASE Geschaedigten haben sicher auch noch ein paar Vorschlaege

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas Hässig – KUDOS !

Sehr gut recherchiert und kommentiert. Bitte weiter so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Learning: NIE, NIE, ABSOLUT NIE auch nur einen Rappen in eine Aktie mit mieser Governance stecken.

Als Kleinaktionär hat man in diesem Land äusserst schlechte Karten.

Manchmal würde ich mir das amerikanische Trial-System wünschen: Dort würde nun ein gieriger und aggressiver Anwalt erfolgsbasierte Sammelklagen gegen PwC, BKB und den VR Bank Cler einreichen. Als Aktionär könnte man sich dann gemütlich zurücklehnen und zuschauen, wie der Anwalt die systematisch fertig macht bis ein anständiges Vergleichsangebot eintrifft. Für so eine juristische Vertretung zahlt man gerne eine Erfolgsbeteiligung.

In der Schweiz hingegen: Erst einmal findet man keinen guten Juristen, der gegen Banken klagt. Dann will der nach Stunde bezahlt werden und bringen tut der Aufwand eh nichts.

Wenigstens gibt es noch Lukas Hässig, der deckt wenigstens die Machenschaften der Kerle (damit meine ich selbstverständlich nicht die Leute in diesem Fall – die betreiben ja alle fair Banking, oder?) auf und sorgt so für ein bisschen Gerechtigkeit.