Die Schlacht Twint-Banken gegen Tech-Apple sorgt für Headlines von Financial Times bis Übersee. Die Wettbewerbshüter in Bern spielen dabei nur die zweite Geige.

Entscheidend sind die Kunden. Sie gehen mit Twint, dem Mobil-Zahlen von UBS, CS, ZKB, Raiffeisen, Postfinance, hart ins Gericht.

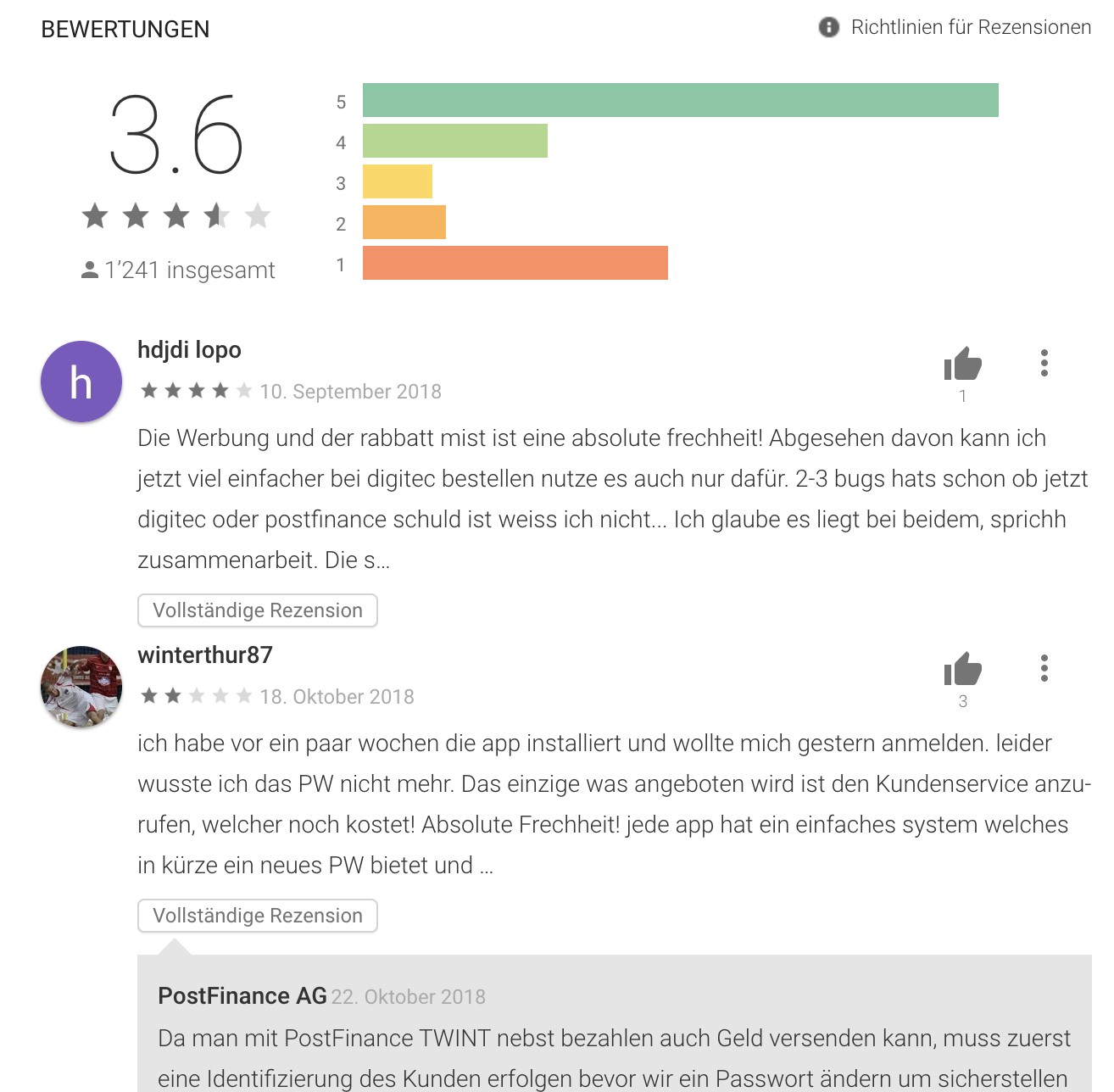

„Absolute Frechheit“, meint ein Twint-Benutzer, der das dahinter liegende Konto bei der Postfinance hat. Er findet den Service bei Problemen miserabel.

„Sehr langsam“, meint einer bei der CS. Ein anderer bei der Grossbank schreibt: „Oberfläche funktioniert nicht.“

So zieht sich das durch die Twint-Kommentare wie ein roter Faden. Bei der UBS schreibt ein Twint-Nutzer: „Nach Jahren immer noch kein NFC, langsamer beim Bezahlen geht gar nicht.“

NFC, Near Field Communication, ist das grosse Problem von Twint. Apple lässt nicht zu, dass Twint auf dem iPhone automatisch als bevorzugte Zahl-App definiert wird.

Deshalb bekriegen sich die Amerikaner und die Schweizer – bis aufs Blut. Ihr Amis lässt uns nicht rein, fauchen die Hellebarden-Kommandanten. Ihr Eidgenossen bildet ein Kartell, kontern nun Apple und Co.

Wer recht hat, ist nicht das Thema. Vielmehr ist der Fight ein Armutszeugnis – für die Befehlshaber von Swiss Banking. Sie haben es nicht geschafft, ihre Vormachtstellung beim Bezahlen in die Mobil-Welt hinüber zu retten.

Einzig bei der ZKB zeigen sich die Twint-Nutzer begeistert. Doch dort haben erst 10’000 Kunden mit einem Android-Handy die Twint-App vom Netz heruntergeladen.

Bei der CS sind es ebenfalls nur 10’000, während es je 100’000 sein sollen bei der Postfinance, der UBS und der Raiffeisen.

Im Zentrum des grossen Versagens steht ein UBS-Mann. Andreas Kubli, Chef Digital-Lösungen bei der Nummer 1 des Finanzplatzes, ehemals bei der Beratungsfirma McKinsey.

Kubli gibt bei der UBS und damit auch im Schweizer Twint-Lager den Ton an. Er erhielt vor Jahren den Segen des damaligen UBS-Schweiz-Chefs Lukas Gähwiler. Seither bläst Kubli der CS, der Postfinance, der ZKB und allen anderen im Twint-Lager den Marsch.

Und der lautet: Wir ziehen in den Krieg gegen Apple, hurra.

Die Zeichen stehen auf Niederlage. Mit der aktuellen Polizei-Aktion der Wettbewerbskommission sind die Aussichten für einen Erfolg der Twint-Generäle schlagartig noch schlechter geworden, als sie schon zuvor waren.

Die Macher von Twint behaupten das Gegenteil. 1 Million hätten schon Twint auf ihrem Handy installiert, täglich würden es mehr. Und: Mit dem einfachen Hin-und-her-Verschicken von Geld habe Twint eine Killer-Applikation geschaffen.

Mag sein. Doch das Problem bleibt, dass Twint auf den QR-Code setzt. Also das Lesen eines Strichcodes, eine Technologie aus grauer Computerzeit. Das macht Twint an der Ladenkasse zum Ladenhüter.

UBS-Kubli und seine Mannen gebärden sich derweil als Promotoren einer freien Welt. Man setze mit Twint und anderen Digital-Offensiven bewusst auf offene Grenzen, damit kein Kunde, ob Apple, Samsung oder was auch immer, ausgeschlossen würde.

Klingt gut, nur trifft genau das Gegenteil zu. Kubli&Co. sind die grössten Verhinderer einer freien Welt. Sie verkörpern das alte Gotthard-Banking: Réduit bis zum letzten Mann.

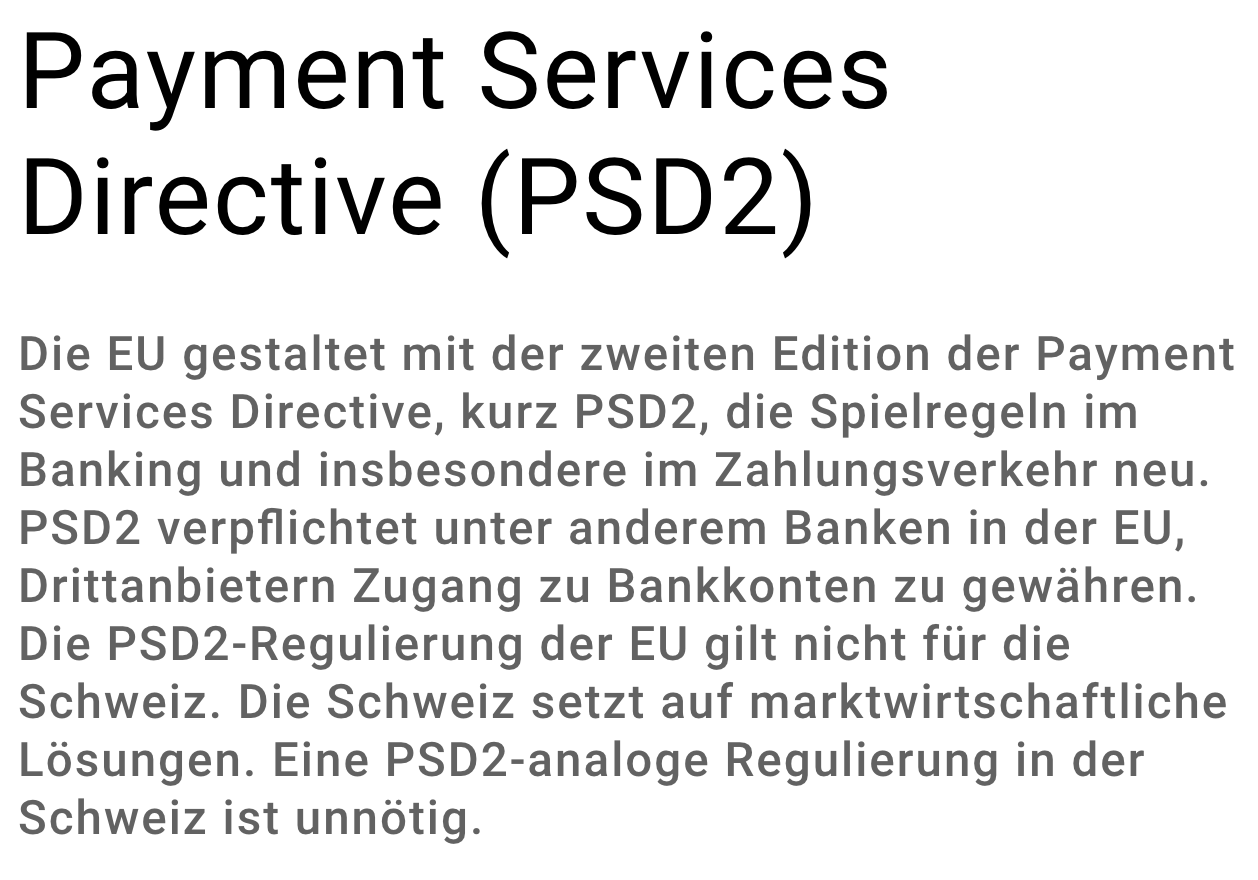

Woran man das sieht? Die EU setzt mit ihrer Payment Services Directive 2 (PSD2) auf den freien Zugang aller zum Zahlungsverkehr innerhalb der Union.

Und was beschloss die Bankiervereinigung? PSD2 sei in der Schweiz „unnötig“. Wem gehört die Bankiervereinigung? Faktisch der UBS, sie hat dort und in anderen Lobby- und Gemeinschaftswerken wie der Six das Sagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So sieht es aus wenn ein McKinsey-Mann der vor ein paar Jahren noch im Businsses Development arbeitetet und keine Ahnung von Digital hatte, das Ruder übernimmt.. Schuster geh zurück zu deinen Leisten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn du sicher sein willst, dass etwas vor die Hunde geht, nimm McK…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

? Und nu? Luki musch auch schon mit allen Tricks Klickzahlen für deine Werbekunden generieren?

Den Artikel hattest dir sparen können, kein Erkenntnisgewinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ob Twint, Apple oder co, bezahlen mit oder ohne Smartphoen, soielt eigentlich keine Rolle.

Aber das die WEKO – im Auftrag von wem? Sicher nicht vom CH-Steuerzahler – Wettbewerbsverfahren im Vorteil ausländischer Firmen gegen Schweizer durchführt, ist für unsere Wirtschaft und unsere Staatsbeteiebe beschämend.

Es gibt ja auch keinen Wirtschaftskrieg, und sicher zahlen die Amis unsere Steuern und dann auch noch die Bussen zurück.

Wie blöd sind wir in der Schweiz?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht alle sind blöd in der CH; vor allem aber viele die das Sagen im Business haben; dies weil es für sie um Macht und Prestige geht, koste es was es wolle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken haben potenziell gegen die Schweizer Gesetzgebung verstossen. Das soll verfolgt und geahndet werden. Egal ob sie damit ein in- oder ausländisches Unternehmen vom Wettbewerb ausgeschlossen haben.

Ist ja nicht so, dass wir sagen: töten verboten, ausser es ist ein Ausländer, dann sollte man das nicht so eng sehen… pffff…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Andreas Kubli und «E-ID» – mir graut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag

Bis heute war mir nicht bewusst, dass QR-Code und Strichcode dasselbe sind… Ich dachte, der QR-Code sei die neuere Technologie. Auch der neue Schweizer Einzahlungsschein, wenn er dann mal kommt, setzt auf die QR-Technologie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der QR Code (Quick Response = schnelle Antwort) ist ursprünglich in der Autoindustrie entstanden. Die Software-Entwickler von Denso haben das Verfahren zur Markierung von KFZ Bauteilen bereits im Jahr 1994 für Toyota in Japan erfunden. Da kann man sich gut vorstellen, dass der QR alle möglichen Anforderungen erfüllen muss – aber sicher keine Sicherheits Anforderungen. Zeigt gut was die Twint Verantwortlichen für ein IT Verständnis aufweisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wozu muss ein QR Code Sicherheitsanforderungen erfüllen? In dem Code ist nichts, was nicht auch auf dem Beleg steht.

Zeigt gut was die Kommentierer hier für ein TWINT Verständnis aufweisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe die hier geführte Kampagne gegen Twint nicht. Nutze diese seit ihrer Freigabe täglich viele Male, zuerst Prepaid und dann CS und UBS mit direkter Kontoanbindung. Bin voll zufrieden und bin froh, meine Bargeldzeit hinter mir zu haben….

Jürg Sigerist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin nicht froh, dass Sie durch Twint Ihre Bargeldzeit hinter sich gelassen haben. Meist stehe ich in der länger werdenden Schlange beim Coop hinter einem Twint Zahler, der auf’s Verrecken mit diesem lächerlichen System zahlen will. Ich zahl‘ mit meiner Kreditkarte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Backoffice-Guy

Ich gehe mit Dir einig, was Kreditkartenzahlungen am Terminal anbelangt. Solange hier NFC nicht zugelassen wird ein no go.

Jedoch Twinte ich fast täglich innerhalb der Familie. Geld so von A nach B oder von mir zu Frau und Kindern oder beim Lunch/Dinner zwischen Kollegen. Schneller und besser geht nicht. Oder in ZKB Twint auch die Twint-Forderung, wenn ich zB ein Weekend mit Kollegen gebucht habe oder die Jasskasse auszugleichen ist: das geht Prima und definitiv NICHT mit Kreditkarte.

Oder anders gesagt: die frühere ZKB / UBS Paymit ist eigentlich die gute Technologie innerhalb von Twint und nicht die ehemalige Postfinance-Twint-Lösung mit „Kästchen“ an der Kasse.

Zudem noch ein wichtiger Punkt, der vergessen geht: zB Swiss bietet genau 1 Gratis Bezahllösung an: Postcard. Weshalb? Weil diese nur wenige Leute haben. Hier wäre Twint mit QR Code der richtige Ort für diejenigen, welche sich Kreditkartengebühren sparen möchten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die hab ich auch schon lange hinter mir aber ganz klar auch ohne Twint 🙂 Wer sich mal ein bisschen tiefer in die Materie einliest findet Namen wie Boon, NEON free, Yapeal, Mastercard Debit, etc. Jeder der das findet sollte sich auf die Zukunft freuen 🙂 Gerade wer alles für sich selbst vereinfachen möchte und irgendwann nicht mehr darüber nachdenken möchte wie er oder sie bargeldlos durchs leben kommt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich das richtig verstehe, haben die UBS-Langweiler also auch hier die Abfahrt des Zuges verpasst? Wie schafft dieser Laden es eigentlich, immer noch Gewinn zu erwirtschaften? Ist mir unerklärlich, auch, wie es sein kann, dass sich deren Chefs weiterhin Millionen in die Tasche stecken dürfen für ihre unterirdische Performance (also nicht nur die optische…). Wer kann das stoppen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer das stoppen kann? Jeder der Kunde bei der UBS ist. Wer Kunde ist und dem das nicht passt hat jederzeit die Möglichkeit zu wechseln. Ich meide die UBS seit Jahren und könnte kaum zufriedener sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit Anbeginn der Zeit teste ich Twint, hier das Fazit:

Es fehlt der ebebürdig radikale Ansatz der Kontaktloskarten:

A) Schnell (3-4 Sekunden)

B) Einfach (Niemals PIN bis 40.-)

C) Zuverlässig

D) Vorteile nicht ausspielbar

Problemfelder:

** Das Coop (Ur-Twint), wahrscheinlich Tiefstgebühr für Coop:

– A : 30s ab App Start bis zum Kassenzettel.

– B : Immer PIN, Bluetooth einschalten, 100 Klicks auf der Kasse

– C : Es gab Mal div. Male Stornierung

– D : Passt. Wenn der Kassenzettel und die Bond via Twint kämen: noch besser, ein USP.

** Bei Amazon / Zalando

– A-B-C-D : Fehlanzeige

** Die Migros:

– A : Mit dem Terminal (Ur-PayNet) besser, aber nicht herausragend

– B : Der QR-Code ist prima, die PIN für -.70 Eingabe MÜHSAM.

– C : Passt

– D : Noch in den Kinderschuhen, Cumulus fehlt!!

** Bei SV- Service

– A : Seit Bluetooth auf Terminal umgestellt wird brauchbar.

– B/C : siehe Migros (PIN mit Essentablet mühsam)

– D : Mitarbeiterrabatt klappt tadellos.

** Bei digitec:

– Für Webshopping A-D tadellos mit Code.

Meine hochverehrten Herrn, geht euch doch Herrgott verd***t nochmal etwas mehr Mühe;

Geschwindigkeit, Benutzbarkeit und Stabilität sind keine Innovationen, es braucht nur Fleiss!! und eine wenig Risikofreude zur PIN freien Freigabe von Kleinstbeträgen statt doofer Werbung und es klappt.

Ich wünsche mir sehr, dass Apple nicht die 50% der Bsnkgebühren erhält!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

leider ist derr NFC von Apple nicht offentlich verfügbar. keep it Propreiatary. Basta!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich teste Apple Pay seit verfügbar! (Auch in der Schweiz) iPhone & Apple Watch:

– Terminal: Uhr hinhalten, zweimal klicken, bezahlt!

– Nutzung: Weltweit und Schweiz (alle Stores: Off und Online)

– Reaktion in Offline Stores von Mitarbeitern (Kasse): Oh, Ah, wie toll!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

NFC von Apple hat nichts damit zu tun dass das Geschwür TWINT nicht auf Android mit NFC verfügbar ist. Dort ist nix gesperrt trotzdem kommts bis heute nicht! Wäre nur ne kleine Anpassung da TWINT ja von offizieller Seite her dazu „bereit“ wäre…

Kommentar geht auch an Andy T.

Mache ich auch so. Boon Karte mit der PF Kreditkarte automatisch ab unterschreiten eines Betrages aufladen lassen und so kann ich lediglich mit der Uhr einkaufen gehen. (Migros und andere Karten sind ja auch auf der Watch). Werde immer wieder bestaunt wenn ich so im self scanning nichts hervorkramen muss etc. sondern einfach die Uhr hinhalte, den (unnötigen) Kassenzettel nehm und gehe. Musste dafür nicht extra nochmal bei irgend ner firma ne Karte bestellen die mich jährlich gestörte gebühren kostet und dann auch noch beim Aufladen…

Geht doch ganz einfach. Und jetzt wechsle ich zu NEON free und freue mich auf die Mastercard debit. Keine Gebühr, Prepaid Kreditkarte und Maestro Karte in einem, direkt vom Bankkonto abgebucht. EInfacher und kostengünstiger geht aktuell schlichtweg nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sollte die schweizer WEKO nicht etwas nachsichtiger sein mit schweizer Unternehmen anstatt im vorauseilendem Gehorsam ausländischen Weltkonzernen zu unterstützen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naivling,

das trifft es bestens 🙂

Wo ist hier vorauseilender Gehorsam – das ist lediglich die Konsequenz des Schweizer Protektionismus in diesem Fall.

Twint ist und bleibt ein Millionengrab, da es eine rein lokale Lösung ist, die es nicht über die Grenzen hinaus schafft, was im digitalen Zeitalter ein Muss ist, da Grenzen verschwinden.

Zu kleine Kundenbasis und die grossen Player sind bereits viel weiter.

Alleine eine solche Idee der lokalen Banken ist reine Beschäftigungstherapie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naif zu sein ist zwar gut…aber hier ihre Bemerkung ist leider nicht treffend!

Währendessen die “ Schweizer Globalplayer“ 3 bis 4000 Stelle in der It in der Schweiz abgeschafft haben und zudem mit zwar Freuden aber immerhin in eure Terminologie Fremden Berater à la Tata…zum Bespiel , welche wahrscheinlich hinter TWint steht und ganz sicher hinter Six, haben die Uslender à la Google und MS und anderen diese wieder aufgebaut…in eine freie Markwirtschaft musste auch so sein, so bevor reden und schreiben, bitte überprùfen…wer macht mehr die eigene Wirtschaft kaputt? Wer ist Schuld an solche verhältnisse? Tja, ich bin einfach ein nerds…🤣🤣😁😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Naivling

Warum denn? Predigen denn nicht gerade die Banken von der freien Marktwirtschaft und Globalisierung?

Haben nicht genau diese Banken den Weltkonzernen wie Apple geholfen Steuern zu verhindern und sie dadurch so gross gemacht?

Wieviel Aktien von Apple haben den die Grossbanken, SNB (2 Milliarden CHF) und Pensionskassen in der Schweiz?

Freie Marktwirtschaft bedeutet, dass der Gewinner einfach alles bekommt!

Das Spiel gewinnen vor allem die, welche keine Steuern bezahlen und sicher kein Interesse haben z.B. ü50er noch bis zur Pensionierung durchzufüttern.

Die Banker haben diese Situation erst möglich gemacht und befördert, warum jammern diese nun wenn sie verlieren?

War das Bankgeheimnis (Steuerhinterziehung) nicht auch eine Wettbewerbsverzerrung?

Haben sich die CH-Banken darüber aufgeregt?

Ist die UBS ein Schweizer Unternehmen?

Ist die CS ein Schweizer Unternehmen? Gehört dieser Laden nicht Qatar?

https://www.bilanz.ch/unternehmen/wie-katar-global-und-der-schweiz-investiert-ist-883837

Es wird Zeit das diese geschützte Werkstatt die Toren schliesst und wieder was arbeitet mit gesellschaftlichem Mehrwert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sollte mittlerweile auch dem letzten Deppen bekannt sein, dass viele unserer Behörden (FINMA, WEKO, SNB u.a.) vorallem unter der Aufsicht der global gierigen Imperialisten vom Nordamerikanischen Kontinent stehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kubli ist Anwalt. Und Anwälte haben wenig Ahnung von Programmieren, von IT, von Technologien. Kubli ist zwar gescheit, hat aber noch nie eine Zeile Code programmiert. Kubli kennt die digitale Welt bloss aus den Powerpoint Charts. Der falsche Mann für ein so wichtiges Thema wie Mobile Payments. Schade, dass Swiss Banking keine Besseren Talente hervorbringt, sondern Anwälte die Show ziehen lässt. Mit katastrophalen Folgen …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

I do remember when I worked for UBS the TWINT launch. The question regarding why fighting against Apple & Android was a hot topic. After detailing all the benefits about TWINT, the project manager told me that SEO himself said not to trust Apple, and that Swiss bank will do everything to prevent Apple $ Android to enter the market.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

If what you say is correct and there are somewhere memos, minutes or even mails of words like that, the banks are fucked hardly 🙂 Would be very happy when it is like that! Game-Changer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist von der Usability her eine Zumutung. Es ist zu umständlich und wurde offenbar von Leuten entwickelt, die noch nie sowas wie AliPay oder WeChat Pay gesehen haben. Mit diesen beiden Bezahl Apps (WeChat hat auch noch ein eWallet) geht Mobiles Zahlen super einfach und super schnell. Die Einfachheit, die Sicherheit und auch ein paar Fun-Funktionen des Bezahlvorganges sind dort im Vordergrund. Es sind keine unnötigen Funktionen drin wie SuperCard oder sowas. Es ist vorallem eines: Super einfach und super schnell.

Warum schaffen das die Twint Leute nicht? Wahrscheinlich weil die sich nie umgeschaut haben was es sonst auf der Welt noch gibt und was von zB 800Millionen Nutzen täglich dutzendfach genutzt wird.

Ihr müsst nicht gegen ApplePay marschieren. Macht Twint einfacher in der Nutzung und die Kunden kommen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Antwort kann ich nur teilen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS sollte das Spiel der freien Marktwirtschaft doch am besten kennen: the winner takes it all!

Sie und die Schweizer Wirtschaftselite predigen dies seit Jahren in jede Kamera und in jedes Mikrophon.

In der Realität verstecken sich die Wirtschaftsführer hinter jeder möglichen Marktverzerrung wie Bankgeheimnis, Währungsmanipulation oder die stornierte Strommarktliberalisierung.

Wenn unsere Wirtschafts und Bankelite halt die letzten 10 Jahre gepennt hat und nur Sitzungsgelder und Spesengelder abzockte ohne auf die Idee zu kommen den Kunden echte Mehrwerte anzubieten, verstehe ich Ihr Gejammer wirklich nicht.

Die Ökonomen, Politiker und Bänker sind wie kleine Kinder.

Schreien den ganzen Tag von Globalisierung und freien Märkten und heulen jedesmal auf wenn die Konkurrenz sie abhängt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„I love listening to lies when I know the truth!“

Thinking Humanity

Irgendwie: gleiche treffen gleichen am Ende… ich bin einfach ein Idiot….und Sie Büezer….lassen wir besser die „anderen“ sprechen und tun…. die Besten, die Eliten….sowohl in der Politik als auch in der Wirtchaft….-:)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Twint etwas werden sollte, wird es zeit, dass die Anwendung moderner und zeitgemässer wird. Jetzt nur Pfahlbauer-APP, ich werde sie sicher nicht (mehr) auf meinem Handy verwenden, bin sehr zufrieden mit der M-APP!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.nytimes.com/2012/04/29/business/apples-tax-strategy-aims-at-low-tax-states-and-nations.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

zur Info: Migrosbank hat kein Twint

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlimm geng, dass Du dort Kunde bist

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„As a child I never imagined that all of the real monsters in the world would be humans!“

Truth Theory

Naja, wenn man die besten schlagen will, sollte man „spitzen Produkten“ kreieren …. und nicht mit „Harte Bandage“ kämpfen, obwohl das auch verständlich ist ….und in Tat und Wahrheit auch in Sinne diesen Portal ist: „Swiss first…“ aber anstatt diesen „leeren Slogan“, hätte ich besser „Swiss best!“

Ich kritisiere nicht: “ Jede Start ist schwierig…vor allem wenn einen in Mittelalter sich befinden und den Rest schon fortgeschritten sind…“ aber man sollte nicht immer wieder diesen Doppelmoral ausnützen: „Globale Wirtschaft, freie Märkte….aber bitte zuerst meine Dienstleistungen: und es spielt keine Rolle ob gut oder schlecht sind…“ man sollte von China lernen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Apple lässt nicht zu, dass Twint auf dem iPhone automatisch als bevorzugte Zahl-App definiert wird.“

Wer schliesst jetzt wen aus? TWINT oder die angefressenen Äpfel? Ich versteh die Aufregung nicht . . .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist eine technologische Sackgasse und der untaugliche Versuch, eine Schweizer Bezahllösung im Wettbewerb gegen Technologiegiganten zu etablieren. Einfach nur lächerlich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

tja, max vielleicht ja doch etwas grössenwahnsinnig in deiner eigenen wahrnehmung. mit einem kleinen blick nach asien würdest du auf einfache weise erkennen, dass die von dir als solche betiltelte sackgasse doch nicht so unwesentliche formen annimmt. am besten also mal versuchen, die scheuklappen etwas zurückzuschieben… könnte helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso kann unser Präsident (aka „der Nuschler“) nicht morgens schlechtgelaunt tweeten: „Apple trying to illegally grab Swiss payment market and charging sky high fees while not paying taxes in Switzerland! Sooo bad! Will be punished severely. I have the bigger button!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du meinen POTCH?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fazit: Nur bares ist wahres !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zurich Insurance eröffnete einen internen Blogg (..) auf Facebook. Wie doof ist das denn! Hallo Compliance, Internas, Datensicherheit! Nur zeigt es auch, an den Tech-Giganten kommt niemand vorbei und die Zurich hat wohl alles richtig gemacht. Bis sie von Facebook geschluckt wird und Facebook dann diese Versicherungsprodukte anbietet. Strategisch stimmt alles für Facebook und McKinsey. Twint ist auf verlorenem Posten. Es heisst nur Apple und/oder Samsung. Die Zukunft hat begonnen. Ob mit dir oder ohne dich ist bereits die erste unwichtige Feststellung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don‘t worry be happy! Das zumindest bin ich mit UBS Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich ist TWINT in der Beacon-Verwendung unbrauchbar. Ich verstehe den Use Case nicht; wieso sollte jemand auf etwas umstellen, das aufwändiger und langsamer (und übrigens auch noch fehleranfällig) ist?

Das Bashing auf Twint ist also ok, aber damit Apple zu schützen ist doch noch blöder. Apple bindet jeden Nutzer immer mehr an sich, macht ihn immer abhängiger. Ich merke das an mir selbst, dass ich aus Convenience-Gründen immer auf mehr Apple Produkte und Services setze. Irgendwann wird so viel darüber laufen, dass meine Wechselbereitschaft so tief wird, dass ich immer höhere Kosten akzeptiere und gleichzeitig alles immer standardisierter wird. Auf das läufts hinaus. Schöne Welt für Dummies!

Deshalb: Apple und Samsung aufgrund ihrer Marktmacht zwingen, NFC zu öffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann kennst Du die ehemalige Paymit-Funktion nicht….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist. Kann ich alles unterschreiben. Der WEKO Einsatz ist sowas von bescheuert. Quasi ein Eigentor für/gegen Team Schweiz.

Und in einem Gruusig-Gruselfall wie ChainIQ passiert immer noch gar nichts. – Gugus, Ihr Prokuratoren, die Dauersiesta ist vorbei!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

YEAP! Ganz viel für ganz wenige … Fasst wie bei den KK-Prämien.

Der echte Feind beim Geld verlieren, ist die eigene Bequemlichkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Samsung ist alles offen! Ich kann auswählen ob ich mit Samsung Pay, Google Pay oder Viseca mobile payment bezahlen möcht via NFC.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dä Goali isch dä Löli

NEIN, der Weko-Einsatz ist nicht bescheuert! Es laufen schon längers auch Untersuchungen gegen Apple!

JA, der ‚Gruselfall‘ ChainIQ ist eindeutig eine Baustelle die es aufzuarbeiten gibt, nur dürfte das dann schon eher ein Fall für andere Untersucher sein und nicht für die Weko

Gleiche Bilder gehören meistens zum gleichen Kommentator.

QR geht super im online Bereich. Aktuell werden mehr und mehr Bezahlterminals auch per QR Code aufgeschaltet. Aktuell wurde die Migros schweizweit mit QR Code per SIX aufgeschaltet.

Das Thema Bluetooth ist mühsam, langsam und fehleranfällig.

Sollen die Twintler doch den Kunden entscheiden lassen ob er Android oder IOS will. Da bei Android ist NFC und Twint aktuell machbar. Das UrTWint mit Bluetooth ist wirklich nicht das tollste.

Also nur noch QR Code und NFC (Android) und Geld schicken per P2P und dann noch etwas an der der Performance Usability und Stabilität arbeiten dann wird das was. Danach kann man sich überlegen die Landesgrenze zu überschreiten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Worte: Kein Bluetooth, mehr Performance und bessere Usability. Dann wäre ich ein großer Teil in Ordnung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klasse B Leute stellen Klasse C Personen an.

Klasse C Leute stellen Klasse D Personen an.

Mehr muss man nicht sagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer den Fehde-Handschuh hinwirft, sollte gut vorbereitet sein ..

Kartell oder Kooperation gleicher Interessen (Banken-Basisgeschäft) durch Definition eines erfolgreichen Standards ? Dass die Banken sich die Butter vom Brot wegnehmen lassen, lässt tief blicken. Da stellt sich nicht mal die Frage nach Löhnen & Gehälter, sondern welche Leute könnten des richten ? Das können nur Leute mit Marktverständnis, gesundem Menschenverstand die fähig sind IT-Profis die entsprechenden Pflichtenhefte zu definieren ..

Hätte man sich bei Banken genauer die Zahlungs-Lösungen von Apple und Google etc. angeschaut, dann hätte man nicht nur die Vorteile derer Lösungen erkannt (Einfachheit der Transaktion), sondern auch deren grössten Schwächen erkannt und mit einer gemeinsamen standardisierten Lösung einen Nutzen gezogen, so hingegen werden Banken in einem Bereich geschlagen, der eigentlich zu ihren Basics gehört.

Apple hat das genial erkannt, Einnahmen aus neuem Geschäftsfeld und gleichzeitig binden des Kunden an seine eigene Hardware (Mobil). Bei Google liegt die Sache etwas anders, das Geschäftsmodell basiert auf Daten/ Informationen und deren Vermarktung. Ob wohl deshalb Apple iPhones bei CH-Banken zunehmen verpönt sind ?

Bei Einführung einer einfachen Bezahllösung hätten die Banken eine riesige Differenzierung, basiert deren Geschäftsmodell weder am Verkauf noch an Marktanteilen der Mobilfunk-Hardware noch an den Einnahmen aus dem Verkauf von Informationen der einen Nutzer zu einem 100% transparenten Konsumenten macht! Diese Differenzierung kann man einfach kommunizieren, vorausgesetzt das eigene Produkt ist einfach und löst für Kunden Ihr Problem ohne ein ‚Gschmäckle‘ zu hinterlassen.

Werte Banken, eine einfache Bezahllösung und sich dadurch differenzieren, das die Nutzer-Daten nicht entsprechend vermarktet werden .. und Apple und Google würden sich schwerer tun. Man findet auch international andere Banken, die dem gleichen Angriff von Apple und Google ausgesetzt sind.

Das Ganze erstaunt nicht, Apple und Google stossen mit ihren bisherigen Geschäftsfeldern an Grenzen und versuchen sich deshalb an neuen Pfründen wie Automobil-Industrie und Finanz-Industrie etc. Absolut legitim, fraglich ist, wie sich teure Akteure dieser alten Industrien die Butter vom Brot nehmen lassen .. die ‘flaschen’ Leute .. zur falschen Zeit .. am falschen Ort.

Die Geister die ich weckte, wer gegen innovative Firmen antritt, sollte sich nicht beklagen, sondern besser sein, ist keine Frage der Grösse. Dann erübrigt sich auch die Frage nach Wettbewerbskommission und Wirtschaftskrieg.

MfG Industrial

P.S: Ich mag weder Google noch Apple, aber noch weniger mag ich unfähige Unternehmungen, die nicht denken können ..

PPS: Was hat wohl Oi Lachkapelle mit ‚Handybusiness‘ gemeint ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Andreas konnte nie mehr, als Powerpoints entwerfen zu lassen. Er ist nur mit Protektion von Gähwiler und Keller-Busse zu der Position gekommen und hat ein paar Abteilungen eingesammelt. Was ihn dafür qualifiziert, bleibt ein Rätsel. Er sitzt aus, orchestriert die fleissigen Bienchen und verkauft die Hirnprodukte anderer. Dass da technologisch keine visionären Sprünge zu erwarten sind, versteht sich von selbst. Aber Hauptsache wichtig, wichtig auf dem Platz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was von McKinsey kam, war selten gut. Meisten viel heisse Luft mit hohen Kosten für Anleger und existenzbedrohende Situationen für entlassene Mitarbeiter.

Und wer echt den Grössenwahn besitzt, wie das Twint-Kartell, gegen Konzerne wie Apple, Google und Samsung anzutreten, dem kann wirklich nicht mehr geholfen werden.

Sorry, aber das schnallt ein Hilfsschüler. Dafür brauchts kein Studium und eine Praktikumsstelle mit anschliessender Festanstellung bei McKinsey….. Etwas nochmals neu zu erfinden, was schon im grossen Stil auf dem Markt ist, ist nun wahrlich keine Glanzleistung….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fur Mc’s schon…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Drei verschiedene Dinge dreimal perfekt auf den Punkt gebracht. Gratuliere! Zum Haar in der Suppe; wieso nur „selten“ gut im Abschnitt eins? Kenne keine McKinsey Erfolgsgeschichte was irgendwie mit ganzheitlichem Denken (zu Gunsten einer Unternehmung oder der Allgemeinheit) zu tun hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS ist schon seit jeher immer wieder Anführerin bei dubiosen Machenschaften! Eigentlich hatte ich erwartet, dass das Duo Weber/Ermotti solchen Machenschaften den Riegel schiebt… aber die Hoffnungen haben sich inzwischen zerstreut! Nur ob das am Ende gut geht bezweifle ich umso mehr. Die Twint-Geschichte ist diesbezüglich eine Kleine, wenn man bedenkt was der UBS noch um die Ohren fliegen kann, Bank und Finanz- und Wirtschaftsplatz noch erheblichen Schaden zufügen kann…

Ich habe schon ganz zu Beginn der Affäre rund um Whistleblower Bradley Birkenfeld meinen Kommentar zu den von Seiten UBS-Management ab Standort Genf initiierten Machenschaften bezüglich aktiver Beihilfe zur Steuerhinterziehung im Ausland unter bewusster Missachtung geltenden länderspezifischer Rechte gemacht.

Man darf also gespannt sein, ob der Schweizer Grossbank UBS wie prophezeit ‚früher oder später‘ um die Ohren fliegt.

Sollte die französische Justiz die UBS für schuldig befinden, könnten dann andere Länder noch nachziehen!

Möglicherweise realisiert dann auch hier in der Schweiz der Hinterste und Letzte, dass die Vorgehensweisen von Seiten Bundesrat, Politik und FINMA den Whistleblower Birkenfeld zu den von Seiten UBS-Management angeordneten Vorgehen zur aktiven Beihilfe zur Steuerhinterziehung nicht zu befragen eine fahrlässige Vorgehensweise war.

Der unnötige Versuch den Finanzplatz Schweiz und die UBS vor einem Reputationsschaden zu schützen, könnte am 20.2.2019 in Paris in einem Gau, wenn nicht sogar Super-Gau enden – wenn man berücksichtigt, dass der Druck auf die UBS noch steigen könnte!

#FINanzMArktmafia #UBS #FINMA #FinanzplatzSchweiz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch wenn ich kein Fan von Regulierungen und dem Eingreifen der Regierung bin. Bei Sachen wir Twint oder genauso eID, stehen ausschliesslich persönliche Interessen im Vordergrund. Bei TWINT will man zeigen, dass man etwas tun, auch wenn dies nicht wirklich sinnvoll ist. Bei der eID gibt es unzähliche Lobbyisten, die ihre eigene Lösung zum Standard etablieren wollen (bsp. Ex-Post CEO), während die Eidgenossenschaft einfach zusieht und sagt das schaffen wir nicht und überlassen das den Privaten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

was ist TWINT??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Weber: Eine Fehlkonstruktion! Ganz einfach!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don’t bite the hand that feeds….

TWINT würde es ohne Apple and Google gar nicht geben und beide müssten die App ja auch nicht zulassen – was sie aber machen und sich es gefallen lassen, dass eine Konkurrenz aufgebaut wird (wenn auch etwas handicapiert da Apple den Zugriff auf NFC nicht zulässt).

Ich habe die Reduit Haltung der Schweizer Banken diesbezüglich nie begriffen, TWINT wird sich nie durchsetzen weil es nur eine Schweizerische Insellösung ist – kann man nicht im Ausland brauchen und Touristen können ebenfalls nicht Gebrauch machen, zudem schliesst es Kreditkartenzahlungen aus (grössere Einkäufe werden nun mal mit Kreditkarte gemacht).

Ich benutze beide, Apple Pay und TWINT, TWINT ist extrem mühsam, auch nur beim Peer to Peer payment funktioniert es nicht immer oder sehr langsam. Und das hat nichts mit Apple zu Tun.

NFC ist offen bei Google, warum nutzt TWINT dies nicht? Macht überhaupt keinen Sinn gegen Apple zu Jammern und sich als Opfer darzustellen.

Die Weko soll verfügen, dass Apple die NFC Schnittstelle öffnet falls Twint Sicherheitaspekte erfüllt (aha) und dafür alle Kreditkartenherausgeber Apple Pay akzeptieren (die bekämpfen sich ja gar nicht, da was praktisch Maestro Karte vs Kreditkarte Zahlungen geht).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe auch gegen diese Weltkonzerne wie Apple Google Amazon verloren weil unsere Staatsanwälte schlafen und sich nicht getrauen diese Internet – Mimopol-Kolosse anzugreifen. Deshalb wird auch Twint oder wie diese Steinzeitlösung heisst fallen! Beispielsweise Google die manipulieren seit sie existieren illegal ihren Suchindex (Verweis Eu- Kommission) dermassen, dass Umternehmen bestraft werden welche zu wenig Googlewerbung buchen! Diese Unternehmen werden dann kammheumlich runtergestuft im Index so dass sie auf Seite 100 der Google Suche erscheinen und dermassen, dass diese mit Google kaum noch gefunden werden und massiv Umsatz verlieren! – Bei meiner Firma hat das zum Konkurs geführt! Grosse Untetnehmen können dann dies parieren in dem sie Schutzgeld= Werbegeld an Google zahlen.

Google setzt sie danach im Rating-Index wieder hinauf!

Und wie reagiert umser milliardenteures Beamtenheer = Staatsanwälte auf diese Google?? Die verstecken sich unter ihren Pulten in Bern oben! Einzig die Eu Kommission

versucht erfolglos Goigle mit Milliardenbussen zu stoppen! In der Schweiz wäre das nämlich Sache der Bundespolizei= Google= Bandenkrimimalität! Aber die vetfolgen lieber Kleinhändler welche sich nicht iuristisch wehren können – immer nach dem Schweizer Motto – „die Kleinen hängt man – die grossen lässt man laufen!“.

Und auch Twint wird gegen diese Apple keine Chance haben – die Bussen die diese Milliardenkolosse für ihre Monopol – Verstösse zahlen sind lächerlich gering! Wie sagen die Amerikaner – „big is beautifull!“- Die Kleinen haben längst verloren in Europa! Die Zeit der grossen Monopol – Raptoren ist angebrochen und wird jetzt Millionen an Jahren andauern!

Schönen Beamtem- Schlaf in Bern oben wünsche ich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Träum du weiter…aber mich bitte nicht mit überlangem Scrollen nerven. Dankeschön.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt schlichtweg nicht. Man kann auf Seite 1 der Suchresultate zu finden sein, ohne einen Rappen in Google Werbung zu investieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir sehen die Chinesen eventuell nur als Reisbauern und Meister der billigen Kopien an, aber gehe in China mal in einen Supermarkt… oha, mit Bargeld geht da nix mehr… sonder nur mittels Bezahlapp… willkommen in unserer alten Welt… ohhh… sind uns die Reisbauern weit voraus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich war eben in China und HongKong. Gut hatte ich Bargeld dabei! Nichts von digital oder nur per Karte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Niemand will mobil bezahlen, sondern nur online shoppen. Der Bezahlvorgang sollte im Hintergrund ablaufen gemäss Auswahl des Händlers und Präferenz des Kunden. Aber das interessiert UBS, McK, B&K, HNS.K etc. nicht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zweifelsfrei ist TWINT ein Rohrkrepierer erster Güte.

Die POSTFINANCE hatte nach dem Fiasko im Jahr 2005 mit UNISYS eine für Zahlungsvorgänge unbrauchbare Technologie bei einem ganz schlauen Schweizer eingekauft und daraus die erste TWINT-Version gestrickt.

UBS versuchte, mit PAYMIT eine Handylösung für Bezahlen und Transferieren von Geld zu implementieren und setzte dafür auf einen Wettbewerb, bei dem der Hauptgewinner angeblich CHF 50‘000 bekommen sollte. Gab es jemals einen solchen, oder war dies lediglich ein Köder, damit sich möglichst viele Anwender die App herunterluden?

TAPIT der Swisscom-Flop, den übrigens auch andere Telkos einfuhren. Den Telko braucht es definitiv nicht, weil das 4-Parteien-System funktioniert und keiner für einen Parkplatz auf der SIM-Karte bezahlen will, weil das Secure-Element dort installiert ist.

Aus diesen 3 Fehlgeburten hat man dann das neue TWINT gebaut und gehofft, es würde sich als SCHWEIZER STANDARD = Swiss Quality durchsetzen.

NFC + kontaktlos ist die einzig richtige Kombination, ob mit Kreditkarte oder Handy.

Auch ich musste leider erfahren, dass sowohl die UBS als auch die CREDIT SUISSE ihre, resp. meine Kreditkarten für ApplePay nicht freigeben wollen. Regelmässig habe ich mich in den vergangenen Jahren über den aktuellen Status informiert.

Seit mehr als zwei Jahren verwende ich deshalb ApplePay in Verbindung mit SWISSBANKER.CH als Prepaid-Lösung. Seit dem 20. April 2018 funktioniert die Lösung endlich mit hinterlegter Kreditkarte, die eine Aufladung innerhalb von 10 Minuten weltweit ermöglicht und echt gut funktioniert, während man früher die Aufladung per E-Banking machen musste und auf das Wohlwollen der Banken angewiesen war, die den Wochenendschlaf ausgiebig gepflegt haben.

TWINT ist nicht nur langsam und mit einer falschen Technologie unterwegs, sondern international nicht verwendbar. Kubli – der selbsternannte Digitalguru bei der UBS verwendet die TWINT-Nebelrakete, um von dem UBS-Flop mit PAYMIT abzulenken, so wie der damalige TWINT-Boss bei SIX – inzwischen verschwunden – der APPLE vom hohen Ross herunterholen wollte!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bar bezahlen und es hat sichs!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die wirklich ganz grosse Frechheit an Twint ist, dass die Bank-Kunden (oder woher kommt das Geld der Banken sonst) für sowas bereits mehr als 500 Mio CHF ausgegeben (versenkt) haben. Unglaublich wie die Schweizer Bankkunden abgezockt werden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur 500 Mio CHF?? Das ist super billig, verglichen mit dem Subprime Fiasko !! Und die nächste Krise kommt sehr bald !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum schlagen die Schweizer Banker keinen Deal vor?

Apple ist auf der Suche nach einem neuen Steuerparadies da sie in Irland nachzahlen müssen.

Die Schweiz mit ihrer langjährigen humanitären Tradition hilft ausländischen Grosskonzerne ja sehr gerne.

Mit den neuen Patent- und Lizenzboxen haben wir uns ja bestens vorbereitet um den Grosskonzernen weitere Wettbewerbsvorteile zu schenken zulasten der CH-KMU’s

Im Gegenzug darf der Ermotti auch mal beim NFC ran.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweiz, Steuerparadies. Sie träumen wohl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie Twint anstelle des teilweise etwas umständlichen QR-Codes NFC nutzen kann solange Apple die zugehörige Schnittstelle nicht öffentlich freigibt, kann auch der Autor nicht erklären. Da hätte man sich die Hälfte des Artikels auch gleich sparen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Android versperrt die NFC Schnittstelle auch nicht, trotzdem ist Samsung Pay nicht nutzbar mit Twint oder den Kreditkarten der Banken. Geschweige denn die DebitKarten… Was sagt uns das? 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun ja – vor gut 20 Jahren hatten wir bei CS und UBS und einigen anderen grossen IT Shops noch top ETH-IT-Programmierer-Cracks am Werk.

Das super-geile Outsourcing nach Indien, den Amis und den Russen-Hackern sowie zu den McGrinsies und Konsorten hat die Informatik Systemwelt in den Schweizer Banken auf billig Spielzeugniveau gebracht. (Digi-Pigi-Spielzeugsau lässt grüssen …) Die vielen Beispiele sind bekannt – Twint ist leider nur eines davon!

Die internationalen Techgigiganten wie Apple, PayPal, Google, Xiaomi, Alibaba u.a. haben NFC Technologie und viele andere professionelle Bezahlsysteme schon vor gut 10 Jahren auf den Märkten eingeführt und wir haben’s nicht kapiert, wie Bezahlen und Geldtransaktionen ohne SWIFT und SIX und Postfinance auch noch funktionieren kann!

Die fetten Finanzkonzerne in der Schweiz fangen wohl erst wieder an zu denken und zu programmieren, wenn der letzte Franken in eine Kryptowährung abgewandert ist und die Kunden ihre Konti im grossen Stil saldieren …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple Pay? Find ich nicht im Google Play Shop. Android hat einen Marktanteil von 87 Prozent global. Keine Ahnung warum alle Schiss vor Apple Pay haben….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil die Apple Watch die meist verkaufte Uhr weltweit ist. Niemand verkauft mehr Uhren (weder klassisch noch Smart) als der Konzern aus Cupertino. Das heisst: Samsung Pay hat trotz des grösseren Marktanteils von Android derzeit keine Chance.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint? Ubs? Never heard of it. You mean Amazon-Pay and Google-Finance, don’t you, my dear.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bezahle seit Jahren bequem mit der EC Maestro kontaktlos – per NFC. Dazu braucht es nicht mal eine App.

Wozu eine Bezahlapp gut sein sollte konnte mir noch niemand schlüssig erklären. Aber wenn man schon eine solche App macht die „Apple vom hohen Ross“ holen soll dann müsste sie schon international funktionieren und mindestens konkurrenzfähig sein. Aber McKies waren schon immer besser im Sprüche klopfen und schöne Folien pinseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die gleichen Banken, die die Schweizerische Demokratie und Unabhängigkeit abschaffen wollen und Millionen in den Abstimmungskampf gegen die Selbstbestimmungsinitiative stecken, apperlieren, wenn es um ihre eigene „Bezahllösung“ geht, an Solidarität von uns Schweizern gegen Apple und andere viel einfachere und günstigere Bezahllösungen. Twint ist so unnötig, wie ein Sack dampfender Hundesch… Die gierigen Banker sehen den grossen Profit und wollen an jedem Zahlvorgang mitverdienen. Mit nichts tun Milliarden absahnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist eine Missgeburt seit der ersten Stunde. Die Schöpfer haben sich nichts überlegt, das Konzept ist seit der ersten Stunde an zum scheitern verurteilt, verschlingt unsummen an Geld und bringt im täglichen Leben nichts. Ich habe es einmal ausprobiert, um mich meiner Meinung eventuell vom Gegenteil zu überzeugen, musste jedoch schnell merken, das ich in meiner Haltung gegenüber diesem Produkt noch negativere Überzeugung aufgekommen ist. Warum diese Herren diesen Mist nicht schon längst eingestampft haben und mal was wirklich geniales mit diesen zur Verfügung stehenden Geldern erschaffen ist mir schleiherhaft. Es ist aber wohl dem Ego einiger Teppich Etagen Männern entsonnen sich auf einer Lösung auszuruhen die auf einer alten Krüppeltechnik beruht, solange wohl das grosse Gehalt weiter fliesst. Würde ich als IT Unternehmer sowas im Namen meiner Kunden vorstellen, wäre ich wohl schon längst kastriert worden. Aber eben, die grossen Banken haben es ja, das Geld muss zum Fenster raus geworfen werden, statt was gutes zu erschaffen. Auch die Zahl von 1 Mio. Anwender spingt eher aus dem Reich der Märchenwelt zu kommen, installiert, nie gebraucht und schnell wieder gelöscht. Liebe Twint Verantwortliche, wie wäre es mal mit Innovation?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunde ist König!

Ich kündige konsequent alle meine Kreditkarten, die ApplePay nicht unterstützen und setze auf die eine, die das tut. Hoffentlich machen es mir noch Viele nach. Der Kunde kann durchaus was bewirken!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT war nur das Vorspiel zur E-ID. Gleiche Gang, gleiches Muster. Wer sich online ausweist, soll zukünftig mit dem Schweizer Bezahldienst die Rechnung begleichen. So fliessen die interessanten Identitäts-, Kunden- und Paymentdaten zurück zu UBS & Co. Nächster WEKO-Besuch bei SwissSign…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einer Bezahllösung, deren „Killerfunktion“ die Zahlung kleiner Beträge unter Kollegen ist, ist nicht mehr zu helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und dafür angeblich auch noch 500mio raushauen. Doof, dööfer, Schweizer Bank Manager mit dem ewigen Traum das Bargeld abzuschaffen. Mag nicht ausrechnen was teurer ist. Das nicht auszuradierende und bejammerte cash handling oder die ewigen Totgeburten vom lustigen Chip auf der EC – Karte vor 25 Jahren für Kleckerbeträge bis heute zu Twint. Was würde ich twinten können, wenn ich mein Tel. äh Multimediagerät nicht dabei habe? Vermutich nix. Haben mittlerweile auch die Dimensionen von kleineren TV-Geräten. Super praktisch! Auch im Jahr 2018 werden Parkplatze (oft und immernoch) mit Bargeld bezahlt. Was wirklich funktioniert, ist der RFID-Chip in der Kreditkarte. Wirklich super & praktisch. Selbstverständlich nicht von einem pinwütigen CH-Institut. Ans Terminal halten und bezahlt ist. CH Kreditkarten sind oft auch nutzlos, wenn man damit Autobahngebühren und Metrotickets z. B. Frankreich und Spanien zahlen will. Nicht immer, aber oft. Nächstes mal probiere ich es mit Twint.:))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

vielmehr ist es so, dass APPLE ein fast weltweites MONOPOL etablieren will!

(somit wie in Marignano anno 1515, gehen die Eidgenossen aueinander los, anstatt den wahren Feind!)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint? Das ist Schrott!

Begründung: Herkunft Staatsbetrieb!

Problemlösung: Hände weg oder deinstallieren.

Anleitung (Apps auf Android-Geräten löschen oder deaktivieren): https://support.google.com/googleplay/answer/2521768?hl=de

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe kürzlich ein neues Smartphone in Betrieb genommen, und von der Cloud den Backup verwendet, um reibungslos sämtliche Apps weiter zu nutzen.

Ging eingentlich sehr gut, ausser bei sämtlichen UBS Apps inkl. Twint – natürlich! Erst, nachdem ich dann an meinem Heimarbeitsplatz den vollständige Autorisierung des neuen Devices via Secure Karten / Taschenrechner vollzogen habe, konnte ich die UBS Apps wieder nutzen.

Sehr toll wäre das gewesen, wenn ich nur noch auf Twint setzen müsste und nicht wie heute, immer meine Karten und Bargeld mit dabei habe!

Twint ist und bleibt ein Witz, genau so wie es die Herren sind, die bei der Initiative dabei waren und mittlerweilen das sinkende Schiff verlassen haben – gäll Jürg 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] und Blockade in Sachen Apple […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Inside Paradeplatz vom 16. November 2018 […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

from lat. manus – „hand“ and scribo – „I write“) ]