Die Bankiervereinigung gab gestern auf. Man sehe nun auch, dass bei den Mehrfamilien-Häusern Preisgefahren aufzögen.

Eine nette Umschreibung eines aus den Fugen geratenen Markts. Crowdhouse, eine wenige Jahre alte Firma, spricht von Börsengang. Das Unternehmen sammelt Kleinsparer für Renditeobjekte.

Tech-Blase vom Jahr 2000, reloaded: jetzt mit Immobilien. Als Erstes im Profimarkt mit den Büro- und Mietskasernen.

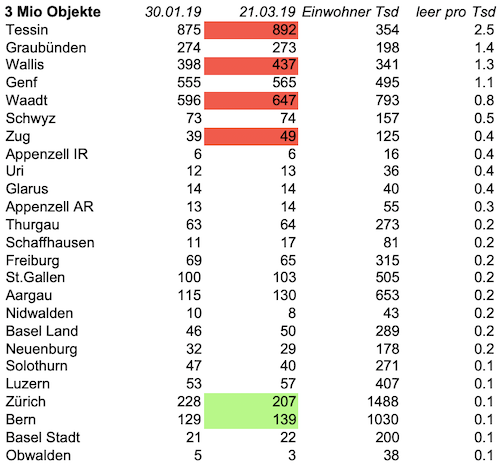

Dahinter folgt der Privat-Häuslemarkt. Da türmen sich die Verkaufsfälle. Im Tessin stehen derzeit Hunderte von Villen mit einem Preis von 3 Millionen oder mehr frei, wie das Immoportal Homegate zeigt.

Tendenz steigend. Vor zwei Monaten ergab eine erste Suche auf Homegate für Häuser und Eigentumswohnungen ab 3 Millionen Franken 875 Objekte zum Kaufen.

Heute früh waren es bereits 892 Immobilien. Wenn man diese in Relation zur Potenz des Kantons setzt, wird einem schwindlig.

Im Tessin leben 354’000 Menschen. Somit suchen Makler und Private derzeit neue Besitzer für zweieinhalb teure Liegenschaften pro 1’000 Tessiner Einwohner.

Von Airolo über Bellinzona nach Lugano, Locarno, Ascona, Chiasso: eine zu verkaufende Super-Immobilie auf 400 Ticinesi.

Wahnsinn. Aber noch lange nicht alles. Im Bündnerland sind 273 teure Objekte über 3 Millionen Preisvorstellung zu haben – oder solche ohne Preisangaben.

Umgelegt auf 1’000 Bündner heisst das: 1,4 Villen.

Dramatisch ist die Lage im Wallis. Denn dort hat sich die Zahl der zum Verkauf angebotenen Luxus-Objekte allein in der Zeit von Ende Januar bis heute, also in knapp 2 Monaten, weiter nach oben bewegt.

Derzeit sind auf Homegate total 437 teure Privathäuser zum Verkauf ausgeschrieben; 1,3 leerstehende Villen auf 1’000 Köpfe.

Genf und Waadtland sind die nächsten Kantone, in denen sehr viele sehr teure Objekte darauf warten, von einem potenten oder risikofreudigen Liebhaber entdeckt zu werden.

Genf weist gemäss Homegate derzeit stolze 565 Häuser im Wert von 3 Millionen auf, die noch nicht verkauft sind. Vor 2 Monaten waren es mit 555 auch schon viele. Aber eben: leicht weniger.

Waadtland: Dort gibt es noch mehr Hot Property zum Schnappen. Standen vor 2 Monaten 596 Villen zum Verkauf, sind es nun 647. Immer ausschliesslich auf Homegate. Nimmt man weitere Plattformen und Makler, dann sind es wohl viel mehr.

Weiterhin ruhig ist die Lage in den beiden grössten Kantonen. In Zürich ist die Zahl der teuren Objekte zuletzt gar gefallen, in Bern stieg sie zwar, aber auf bescheidenem Niveau, insbesondere wenn man die grosse Zahl an Einwohnern berücksichtigt.

Im Kanton Zürich fällt auf 10’000 Einwohner nur gerade eine „Hütte“ im Wert von 3 Millionen Franken oder mehr, gleich wie in Bern. Zur Erinnerung: Im Tessin, der Sonnenstube der Schweiz, sind es 2,5 Villen pro 1’000 Tessiner.

Was hat das mit der Verschärfung bei den Renditehäusern zu tun? Es zeigt, dass bei den Immobilien an allen Fronten die Lage heiss wird.

Das Land hat nun 10 Jahre Geldschwemme mit supertiefen Hypo-Zinsen hinter sich. Die Pensionskassen, Versicherungen und Bürger kauften Property, so viel sie konnten.

Die Preise kannten keine Grenze, sie gingen durch die Decke. Die Banken rieben sich die Hände. Sie machten Megagewinne mit dem simpelsten aller Businesses: der Vergabe von Hypotheken.

Simpel, bis es knallt.

Wann das der Fall ist, bleibt wie immer ungewiss. Dass es knallt, darauf deuten immer mehr Anzeichen hin. Sonst würden die Banken kaum freiwillig bremsen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Auf 1’000 Tessiner stehen derzeit 252 Objekte der Luxusklasse zum Verkauf.“

Herr Hässig, was haben denn Sie geraucht? Wenn 892 Objekte bei 354’000 Einwohnern zum Verkauf stehen, so sind dies 2,52 Objkekte pro 1’000 Einwohner und nicht ihre inflationären 252!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beherrscht denn keiner der Wirtschaftsjournalisten einfachste Mathematik?

Wenn auf 354000 Tessiner Einwohner 892 leere Villen kommen, ist das eine leere Villa auf knapp 400 Einwohner und nicht wie geschrieben auf 4.

Um Faktor 100 daneben.

Kein Wunder, dass die Banken in diesem Land machen können, was sie wollen, wenn niemand rechnen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja … wer rechnen kann, ist im Vorteil. Sonst gibt‘s halt einfach einen etwas peinlichen Artikel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rechnen ist ne Kunst… 252 pro 100.000 Tessiner würde wohl eher passen.

Zahlen geprüft und nachgerechnet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessanter Beitrag, aber leider ist diese Berechnung ist nicht korrekt:

„Im Tessin leben 354’000 Menschen. Somit suchen Makler und Private derzeit neue Besitzer für 252 teure Liegenschaften pro 1’000 Tessiner Einwohner.“

Korrekt wäre: 892 im Verhältnis zu 354’000 = 0,25%. D.h. pro 1’000 Einwohner 2,5 Liegenschaften und nicht 252.

Kontrolle: 354’000 dividiert durch 1’000 mal 2,5 = 892

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei den Immobilienpreisen im Tessin handelt es sich vielfach um Preise für Traumtänzer, die Renditen einfahren möchten, die nicht realistisch sind. Mir ist ein Beispiel bei Lugano bekannt: Das für unter 1,5 Mio (inkl. Land) erstellte DEFH ist für über 3 Mio ausgeschrieben: Architektur nicht mehrheitsfähig, Mikroklima sehr schlecht (kaum Grünfläche), nicht unterkellert, Garage nur für ein Auto. Würde ein realistischer Preis angepeilt, statt einer Rendite von über 100%, wäre das Haus schon lange verkauft. Und viele andere auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rechnungsfehler: (1 Beispiel)

Ich komme bei den Tessinern nur auf 2,52 Leerwohnungen pro 1000 Einwohner

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben das Komma vergessen (2,52 nicht 252)…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder sind es im Tessin nicht lediglich 2.52 Objekte pro tausend Einwohner?

Dann wäre die Panik ja umsonst gewesen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Auf 1’000 Tessiner stehen derzeit 252 Objekte der Luxusklasse zum Verkauf.“

Herr Hässig, was haben denn Sie geraucht? Wenn 892 Objekte bei 354’000 Einwohnern zum Verkauf stehen, so sind dies 2,52 Objekte pro 1’000 Einwohner und nicht ihre inflationären 252!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerade noch die Kurve gekriegt mit den Zahlen Luki – hat wohl kaum einer gemerkt😄

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt erfindet LH auch noch en passant einen early Immo Bubble Index, den jeder nachrechnen und im Netz nachschauen kann. Nicht wie die Banken und Immobilienconsultants, sich sich hinter Formeln verstecken und ihr teures Geheimwissen vermarkten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Darum lasst doch die Pensionskassen diese Objekte kaufen, um die Preise zu

stützen, dann zahlen wir direkt über einen tieferen Umwandlungssatz, sozusagen

eine Art Solidarhaftung, schliesslich geht es ja bei der Politik der SNB um

nichts weniger als die Rettung der Schweizer Wirtschaft! ….ist doch viel

einfacher als wieder Banken zu retten und lässt sich politisch korrekt und

diskret durchdrücken. Und falls jemand es noch nicht gemerkt hat: machen wir

ja bereits seit Jahren so, damit an der Party so richtig die Fetzen fliegen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehen Sie sich vergleichs-und interessehalber die Immobilienpreise in Holzminden und Görlitz in Deutschland an:

http://tinyurl.com/ybrhowa8

http://tinyurl.com/y2seqoa9

P.S.: Was für Vorteile hat der, der sich heute in der Schweiz eine teure Immobilie erwirbt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Betongold: Soll das ein Witz sein? Das sind gelinde ausgedrückt Abbruchbuden. Warum gibt es wohl keine Innenaufnahmen, hä?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Robert Weingart:

Die Immobilien entsprechen vielleicht nicht modernstem Standard, sind aber durchwegs bewohnbar (zu machen).

Ansonsten errechnen Sie den Quadratmeterpreis Bauland!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ineressante Mathematik.

252 Liegenschaften / 1000 Tessiner wären 1 Liegenschat / 4 Tessiner. Bei 350‘000 Tessinern käme ich auf etwa 87‘000 Liegenschaften.

Aber bestimmt irre ich mich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein interessanter Artikel, Herr Hässig. Und was man vorwegnehmen kann: selbstverständlich wird niemand dafür verantwortlich sein, sondern das „Marktgeschehen“ wollte es eben so, bzw. der Markt ist dann eben wieder in eine Krise geraten. Als Beispiel diene etwa die „Finanzkrise“ 2007 die tatsächlich ein Zusammenbruch des US-Hypothekar-Betrugssystem gewesen ist.

Natürlich ist es kein Naturereignis, keine Krise für die niemand Verantwortung zu tragen hat: für das aufziehende Desaster und für den Immobilienboom in der CH ist das billige Geld, unsere NB verantwortlich. Mit diesem billigen Geld ist bis heute der Liegenschaften-, und Wertschriften-Boom angeheizt worden. In seinem Buch „Geld woher es kommt, wohin es geht“, umschreibt John Kenneth Galbraith die Folgen der Geldpolitik kurz und bündig: „Dies ist vielleicht die eindrucksvollste Lehre der jüngsten Vergangenheit: die Unbrauchbarkeit der Geldpolitik und die Gefahren, wenn man sich auf sie stützt. Die Geldpolitik verschlimmerte die Hochkonjunktur und die Depression nach dem 1. WK. Sie erleichterte die riesige Börsenspekulationen in den 20er Jahren. Sie versagte als Mittel zur Belebung der Wirtschaft nach der Weltwirtschaftskrise. Als sie Ende der 60er und Anfang der 70er Jahre als wesentliches Mittel der Wirtschaftsführung wieder zum Tragen kam, waren Inflation und Rezession die Folge. Zu behaupten, sie habe sich bewährt, übersteigt auch die kühnsten Argumente ihrer Verfechter……Was aber eintritt, wenn man sich auf die monetäre Politik verlässt, ist durchaus nicht unbekannt. Das Ergebnis ist negativ.“ Ich denke, dies können alle, die auf Einkünfte eines normalen marktgerechten Zinses angewiesen wären unterschreiben: Kleinsparer, Banken, Pensionskassen….usw. Und alle die von einem tiefen, manipulierten Zins leben, werden es nicht unterschreiben: Schuldner (wie auch immer geartet), z.B.: Hypothekarschuldner, unrentable verschuldete Firmen, denen das Wasser am Hals steht, überschuldete Staaten und natürlich alle die mit dem billigen Geld in irgendeiner Form spekulieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Hypo-Zinsen sind auf einem absoluten Tief. Selbst wenn die Leitbankzinsen noch weiter sinken und es Helikoptergeld gibt, werden die Hypozinsen nicht weiter sinken. Und solange Löhne und Einkommen nicht steigen und die Zinsen nicht mehr sinken, werden auch die Immopreise nicht mehr steigen. Hinzu kommt noch, dass die Babyboomer nun langsam in den Ruhestand gehen und viele ihre 1Mio Plattenbau-Wohnung am früheren Arbeitsort verkaufen wollen, um sich damit ein Luxusanwesen im Ausland zu kaufen. Im benachbarten Ausland sieht die demographische Situation ähnlich aus, so dass weniger Ausländer in die Schweiz kommen, um die Plattenbau-Wohnungen in den Städten zu kaufen. Die geplante Abschaffung des Eigenmietwertes (weniger Verschuldung = weniger Nachfrage) wird ihr übriges tun. Die Zeichen stehen in der Tat auf Sturm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag

Dieser Denkfehler ist typisch. Wozu meinen Sie dient die Flüchtlingskrise äh Migration?

Viele Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schweizer Immobilienmarkt ist das was er schon immer war: insgesamt relativ konstant und stabil und ja, da gibt es die immer gleichen Regionen und Segmente, die aus dem Ruder laufen. Der Grossteil der Immobilien an den richtigen Lagen wird die kommenden Zinsentwicklungen (wann immer sie kommen) gut überstehen. Und Übertreibungen bleiben Übertreibungen mit allem was dazu gehört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte auch daran liegen, dass einfach zuviel Liquidität bei den besser gestellten ist: Jeder will neu bauen, Zweitwohnungsiniziative ist ein Rohrkrepierer und Witz und grade in den Genannten Kantonen werden Bewilligungen erteilt, als ob es kein Morgen gibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Preise auf Homegate sind pure Phantasie, ekstatische Träume von Besitzern. In der Realität zeigen sich die meisten Verkäufer überglücklich, wenn sie zu zwei Dritteln der inserierten Preise ihr Objekt loswerden können. Gerade der jährliche Unterhalt einer Liegenschaft mit angemessenem Umschwung überschreitet schnell mal die Grenze von 30’000 Fr., sofern man nicht grenznah wohnt und die Dienste von ausländischen Gartenunternehmen beanspruchen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Situazione immobiliare in Svizzera e in Ticino

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genialer Kommentar! Habe einen Moment gebraucht ihn zu verstehen. Aber er richtet sich nicht an die Leser, sondern an die Suchmaschinen im italienischsprachingen Netz, oder? Genial! Den rest erledigt deepl oder translator.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange der Räuberhauptmann und nicht demokratisch legitimierte Enteigner (und wohl auch bald sein Nachfolger) in Frankfurt am Ruder ist und Geld nichts kostet, wird kein signifikanter Einbruch stattfinden, auch nicht bei gehobenen Objekten. Der grösste Raubzug der Geschichte kann noch lange dauern. Ich glaube sogar, der Sattelschlepper steht in der Einbahnstrasse, es wird immer enger und er kann nicht mehr drehen. Und der Gegenverkehr für eine Rückwärtsfahrt wird immer garstiger. – Wir werden sehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Der Rückenbauer,

Das gewaltige Auseinanderdriften der Salden seit der Finanzkrise ist eigentlich ein Symptom dafür, dass die Eurozone ein dysfunktionaler Währungsraum darstellt. Für alle Länder ist der Euro eine Fremdwährung und de facto gescheitert; weil eine „Währung“ die gerettet werden muss ist schon tod!. Die bevorstehenden Verwerfungen am CH-Immobilienmarkt und (Berufliche Vorsorge) sind hingegen hausgemacht und selbstverschuldet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rückbauer

Guten Tag

Sie haben einen Denkfehler. Das IST Demokratie. Wenn Sie was anderes erwarten, sollten Sie aufwachen wollen.

Ich wünsche einen guten Morgen.

Viele Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„… in Bern stieg sie zwar, aber auf bescheidenem Niveau, …»

Der Kanton Bern hat eben «speziellere» Immobilien-Probleme, z.B. das «Florens Resort» in Oberried, das verzweifelt versucht, seine unvollendeten Appartements für 7-stellige Preise an Präsentationen in MOSKAU, KIEV, MUMBAI etc. an den Steuerflüchtling zu bringen.

https://www.ielpe.com/en/kyiv#exhibitors (siehe unten rechts)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr tendenziös dieser Artikel! Vom Luxus- und Renditeommobilienmarkt, der nur einen kleineren Teil des Gesamtmarkt aus macht, die allgemeine Lage abzuleiten, ist nicht seriös.

Im Bereich des unteren Preissegments bei Eigentumswohnungen ist der Markt im Lot und bei Einfamilienhäusern übersteigt die Nachfrage das Angebot!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant wird es noch werden, wenn die stolzen Immobilienbesitzer (Mittelstand) demnächst feststellen werden, dass das aktuelle Schweizer Modell dazu führen muss, den Unterschied zwischen Besitz und Eigentum am eigenen Leibe festzustellen – fast keine Immobilie gehört wirklich der Bevölkerung. Es ist m.E. kein abwegiger Gedanke anzunehmen, dass die Situation viel ernster ist, als es jetzt den Anschein hat, denn das, was nicht getan wird, ist jetzt noch nicht sichtbar. Die Diskussion über die Abschaffung des Eigenmietwertes ist lediglich ein Symptom von Politiker und Lobbysten die genau wussten wie die tatsächliche Lage ist. Man wollte und will die Menschen in Schulden halten, um ihren „geglaubten Wohlstand“ aufrecht zu erhalten…Nur so kann man sie bei der Stange halten. Und sie laufen und laufen weiter und schneller in ihrem Hamsterrad um ihren „Wohlstand“ aufrecht erhalten zu können…auch wenn immer weniger Geld auf das Konto kommt, und immer mehr Stunden gearbeitet werden müssen…und die Schulden bleiben und das Eigenkapital mit Platzen der Blase weg ist…Immobilie auf Pump kaufen = Hohe Verbindlichkeiten sind existenzbedrohend.

Die Kreditverpflichtungen sind an einen realen Wert gekoppelt und somit auch beim Kollaps der Papierwährung nicht verschwinden. Das platzen der Immo-Blase liegt 30 Jahre zurück und wenige erinnern sich. Es ist eine Frage der Zeit bis das Lauffeuer herüber schwappt. Die Berechnungen der Immobilienberatungsfirma IAZI des letzen Jahres erweisen sich immer wie mehr als nachvollziehbar und zutreffend.

http://www.blick.ch/news/wirtschaft/fast-doppelt-so-hoch-3-8-prozent-statt-1-6-die-leerwohnungsziffer-in-der-schweiz-ist-noch-viel-hoeher-id15014557.html

Ich erwarte vom BFS das endlich eine vollständige und saubere Bestandesaufnahme ermittelt und publiziert wird – will es nicht zur Absurdität eines clownesken Rituals verkommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ah Platon…ich bin eigentlich ein fan von Aristotele, aber hier haben sie 150% recht! Mein Gott, so klar habe ich noch nie gelesen…

Seien wir nicht Pessimisten, aber Realist schon….ich bin gerade mitte Dreissig, aber ich erinnere mich sehr gut an die Pleite Anfang neunzig mit quasi 50 Mrd. Wertvernichtung ( zweite nur an die Finanzkrise 2008 für die CH – Banken…) und gefolgt von eine starke Inflation: Geldmarkzinsen über 8 %. Tja, noch Jung aber nicht Dumm: man kann lernen. Das ist ( meine) Philosophie…

Deswegen bin ich auch ein Super Fan von Charlie und Warren…no debt, please!😉😁

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Star Philosoph – Mitte Dreissig –

Wer die Geschichte nicht kennt oder ignoriert, wird die Zukunft niemals verstehen. Platon selbst hat mehrere Jahre an der Bibliothek von Alexandria studiert und dürfte Hypathia noch selbst gekannt haben, und die Griechen hatten ihr Wissen vorwiegend von den Gnostiker. Wir Schweizer sind und bleiben ein Hirtenvolk….primitivste partikular Interessen haben unser Land ruiniert. Besonders infam ist die Tatsache, dass ein alt Bundesrat überbringt der Schweizerischen Nationalbank das „Diktat“ der „Export“-Wirtschaft und nach seinem Abspringen er von „Paradies“ spricht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir tun vor allem die anderen Eigentümer von Stockwerkeigentum leid, die bspw. wegen Zahlungsunfähigkeit eines teuren Attika STWE-

Eigentümers für dessen Kosten gegenüber der

Gemeinschaft aufkommen müssen. Die Bank an erster Pfandstelle für die Hypothek wird vielleicht mit einem blauen Auge davonkommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wan wirds endlich passieren ?? Man spricht seit Jahren… werde langsam ungeduldig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der seit vielen Monaten prognostizierte Absturz von Beton-Gold ist inzwischen Tatsache. Die Tief-und Nullzins-Politik haben den Crash um Jahre verzögert, bzw. den Preisanstieg von Immos krankhaft angetrieben. Die SNB ist da nicht unschuldig.

Die ganz grosse Gefahr liegt im stotternden Baugewerbe und ihren Zuliefern. Das Maklergeschäft mit hunderten von neuen Immobilien-Treuhändern ist am Abserbeln, wie seit den 90er-Jahren nicht mehr gesehen. Firmen- Schliessungen wegen Auftragsmangel, bzw. Käuferstreik sind an der Tagesordnung.

Der Überhang an unverkaufbaren Wohnungen, MFH und Villas wird jetzt über Nacht auch die Hypotheken-Banken übel treffen. Hier spielt der Markt und nicht mehr die Tiefzinsen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist bereits seit längerem absehbar!!

Der ImmoMarkt wird der Schweiz und ihrer Volkswirtschaft in den nächsten Jahren noch einiges zusetzen – allen voran den Banken, die die Häuser mit Fabelwerten beliehen haben und die in der Niedrigzinsphase ihr Heil in ImmoKrediten suchten!

Beispiele wurden doch schon hier diskutiert, wobei sich laut @LH herausstellte, dass die Banken die Villen der BankExecutives mit über 100% des realistischen, zu erwartenden Verkaufserlös beliehen.

Der Krug geht so lange zum Brunnen bis er…naja…Risse hat er bereits!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gehen noch viel mehr Bänkerlis pleite in den nächsten Jahren. Einfach etwas warten und nicht auf die überteuerten Angebote der Goldküsten-Immobilienmakler reinfallen. Bisher haben die immer Dumme gefunden, die diesen Immobilienfirmen viel zu hohe Preise bezahlt haben. In Küsnacht scheint ein Nest völlig überteuerter Makler zu sein. Aufpassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@pb, das sind keine bänkerlis, das sind superreiche die auf grund des nicht mehr existierenden bankgeheimnisses, und der beginnenden bedeuungslosigkeit (im finanzsektor) der ch keinen bedarf mehr an einem 2.wohnsitz in der schweiz haben. usa, dubai, singapore, luxemburg, ja selbst österreich etc. sind viel attraktiver – und vorallem günstiger – geworden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schwachsinn und Panikmacherei.

Es handelt sich sicher mehrheitlich um Ferienobjekte oder die Eigentümer leben im Ausland und können Ihr Geld dank AIA nicht mehr in schweizer Liegenschaften verstecken.

Denn alle Kantone die erwähnt wurden wurden sind entweder Tourismus-/Grenzkantone oder Steuerschlupflöcher-Kantone…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, sehr beeindruckend Herr Hässig – meinen Kommentar nicht veröffentlichen, aber schnell den Text anpassen und Rechenfehler eliminieren. Gleichzeitig aber Herrn Ermotti wegen einer veralteten Präsentation geisseln….schwach, ganz schwach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei diesen leerstehenden Villen würde ich gerne gegen Kost & Logis Hausabwart und Wächter spielen.

Gibt nichts schlimmeres als leerstehende Immobilien.

Wäre schade um die Objekte.

BTW: Wenn Wertberichtigungen durch Geschäftsbanken im Immobilienbereich vorgenommen werden müssen…muss die SNB doch auch irgendwann nachziehen, oder? Schlussendlich hat sie ja die Kontakte in Liquidität umegwandelt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ah, endlich ist alle klar geworden: Immobilien sind primär zu wohnen, was sonst…

Vor allem in Tessin ist krass, praktisch drammatisch: man muss sich vorstellen, dass offizielle Mittlereinkommen gerade bei Sfr. 70’000.– ist…inoffiziell vielleicht bei Sfr. 50’000.– mit alle Pendler, die für gerade Sfr. 1’500.– bis Sfr. 2’000.– pro Monat verdienen. Dazu kommt noch eine Pensionsfonds in durchschnitt von gerade Sfr. 250’000.– bis Sfr. 500’000– liegt. Somit mit diesen Vermögen wer kann sich eine Haus über Sfr. 300’000.— noch leisten? Das ist die Realität, die niemanden hören will….Die Weber Initiative hat den todenstöss gegeben, aber in der deutsche Schweiz man hat das nicht gehört: selber Schuld, nur zum Teil. Die Demokratie in diesen Fall hat “ die Provinz“ Lombardei uns abgeschnitten…schnelle Zuge könnenn helfen, aber in Zukunft mehr Mailand als Tessin….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessante Abfrage. Im Kt. Zürich wurden bereits dutzende Luxusobjekte vom Markt zurückgezogen, da einfach keine Interessenten vorhanden sind (u.a. gleich in der Nachbarschaft von Federer’s neuem Anwesen). Diese Immobilien sind jedoch nach wie vor auf dem Markt, einfach diskreter und auf internationalen Portalen, da keine CH-Käufer anbeissen. Was ein internationaler Markt mit einer Region machen kann, beweist z.B. die Insel Ibiza (idealista.com): Auf 145’000 Einwohner kommen 322 Objekte über € 3 Mio., macht ein Luxusobjekt auf 450 Einwohner oder 2,22 Villen pro 1’000 Einwohner! Der Markt ist dort total überhitzt, weshalb irgendwann alle gleichzeitig den Ausgang suchen. Den Locals nützt das wenig, der Wohnraum ist total überteuert – eine Korrektur der Tiefzinsblase kann nur mit einem grossen Knall erfolgen, wenn dann Mario Draghi endlich weg ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

http://tinyurl.com/y4vvc7n5

https://www.krone.at/1714138

http://tinyurl.com/y4d9hkwz

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Teilweise gängige Praxis bei Unternehmenskunden:

Bestandeshypotheken werden infolge Neubewertung zusätzlich belehnt für nicht objektbezogene Finanzierungen – Generierung von Eigenkapital für den Kauf von weiteren Immobilien.

https://www.digitalmedia.ch/news/kredite-unternehmen/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja genau, so habe ich schon ein paar zusätzliche MFH’s gekauft und nun klingelt die Kasse jeden Monat. Ich finde Immos super, man darf einfach nicht ausgelutschte Sachen im Homegate oder Crowdhouse kaufen, sondern nur Deals unter der Hand mit Value-Add Komponente. Gruss Immoheini

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie in den USA mit den HELOC (Home Equity Line Of Credit). Damit konnte man Autos kaufen, Luxusferien finanzieren oder eben Kreditkartenschulden begleichen… Bis die Blase platzte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Endlich hört der Immobilien-Wahnsinn auf. Die Immobilien-Verkäufer und Preistreiber sind in den letzten Jahren wie Pilze nach dem warmen Regen aus dem Boden geschossen. Die letzte Hütte, egal in welchem Zustand, wurde und wird immer noch zu Phantasiepreisen angeboten.

Das Tüpfelchen auf dem i wäre noch ein Anstieg der Hypozinsen.

Eine Flurbereinigung der Immobilienhaie war längst fällig, da hat sich viel nutzloses und parasitäres angesammelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig. Grosse Einstiegsbarrieren gibt es in der Immobilienbranche nicht wirklich. Ein hübsches Girl wie aus dem Kosmetikstudio und ein smarter Boy mit Gel im Haar reicht im Verkauf. Intelligenz und Fachwissen damit der Kontrakt dann auch rechtlich in Ordnung abläuft ist dann beim Notar gefordert.

War mal vor Jahren an einem SVIT Immobilien Forum in Pontresina eingeladen. Was sich da alles für Figuren und Selbstdarsteller tummeln. Die heutige Welt macht es vor:

immer schön einen auf dicke Hose machen auch wenn diese

Hose dick voll Schulden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

altbekanntes muster aus den 90igern. als erstes beginnen die überteuerten, nicht familienfreundlichen objekte zu rutschen. o.k. standorte, qualitativ einwandfreie objekte unverändert stark gesucht. bei renditeobjekten ist ein guter standort, qualitativ einwandfreie und zahlbare wohnungen wichtig. das ist die lebensversicherung. irgendwo müssen ja all die menschen leben. wichtig ist, dass man nun pressemässig nicht einen überhitzten wind macht. primär der blick möchte sich hier mit reisserischen horrormeldungen hervortun. souverän bleiben. was gut ist, war schon immer gut; was nun schlecht ist, war vor 10 jähren schon schlecht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten morgen Herr Roth

Was den Tessin anbelangt muss Ma deutich unterscheiden ob es sich um 1 A lagen handelt oder um lagen die überbaut sind und dort auch keine Besonderheit existiert.

Am Lagomaggiore direkt am See und in Ronco sopra Ascona gab es in den letzten Wochen Verkäufe von über 20 mio an wohlhabende Ausländer.

Also entsprechend ist wie immer die Lage die sich schwer verdoppeln lässt

Grüsse Jürgen Sauer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fliegende Villen? – Find ich gut. Hoffentlich macht es dann nicht Zuviel „Bo(e)ing“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Letzten beissen die Hunde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Crowdhouse: Würde mich nicht wundern, wenn das Ende dieser „Schnapsidee“ mal folgen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ende ist schon da! Nur wird es noch nicht kommuniziert. Schlechte Nachrichten werden so lange wie möglich zurück behalten, bzw. unter den Teppich gekehrt.

Seit die Luzerner Kantonalbank dort ausgestiegen ist, konnte keine neue finanzierende Bank gefunden werden. Die heisse Luft ist am Ausströmen und hier gilt: Rette sich wer kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rosenstiel

Crowdhouse arbeitet nach wie vor mit Banken zusammen bei der Finanzierung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn das Wohnen billiger wird, müssen wir uns wenigstens keine dümmliche Wo, Wo, Wohnige – Geplärr von Wohnungsnotbetroffenen (Was für ein schönes Wort!) anhören.

Das ist doch auch schon mal was.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür gibt es dann Geldnot bei Immobilienbesitzer und Banken.

Ob dass besser ist….?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meistens kriegt man nichts für das Geld,verglichen mit dem Ausland .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Wir haben immer gesagt, dass wir es begrüssen würden, wenn die Branche selber Massnahmen ergreift“ – Zitat von Prof. Thomas Jordan (SNB) von heute (Srf).

Unglaublich: Die Immobilienpreise sind seit Jahren stärker gestiegen als Löhne und Einkommen, die Gesundheitskosten (KK) werden nicht bei der Ermittlung der Teuerung berücksichtigt, die Renten in der Beruflichen-Vorsorge werden seit Jahren gekürzt, – und da – stellt sich der oberste Geldhüter der Eidgenossenschaft vor laufender Kamera hin, und behauptet, er sei froh das die „Branche“ Massnahmen ergreift? Wie?

Sollte es zu Preiskorrekturen kommen, dann bedeute das nicht auch ein systemisches Risiko für die Banken? Herr Prof. Jordan im Jahr 2007 erreichte die SNB-Bilanzsumme ein Fünftel des BIP. Heute übersteigt die Bilanzsumme das BIP um ein Fünftel! Herr Prof. Jordan mein Rat an Sie: Vielleicht sollte Sie zuerst vor Ihrer eigenen Tür kehren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

endlich kann ich mir ein häuschen im ticino leisten..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe nunmehr eine Belastung von 40 % des VW. Sollte der Crash kommen, ist es dann in den Büchern evtl. 50 %. Das kratzt mich aber nicht. Was mir Sorge macht ist, dass unsere junge Generation kaum ein Mietwohnung findet zu einem vernünftigen Preis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig,

sorry, aber vielleicht sollten Sie noch rechnen zu lernen.

Wenn ein Objekt mit 6 verschiedene Agenturen auf Homgate ist… ist immernoch 1 Objekt 🙂

Vielleicht im Tessin gibt zu viele Immobilien Agenturen 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein kurzer Check hat zudem ergeben, dass der Filter 3+ Mio auch Objekte auflistet die keine Preisangabe haben. Darunter zahlreiche Häuser und Wohnungen die eindeutig keine 3 Mio kosten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wahnsinn, die Geistersiedlungen überall in der Schweiz… was für ein bl**sinn… Mal bitte über den Tellerrand schauen und international vergleichen. Was bei uns leer steht ist doch garnichts. Typisch Boulevardjournalismus und Panikmacherei. Und dann noch falsch rechnen, homegate als Datengrundlage und irgendwelche unprofessionellen Rückschlüsse daraus. Lh lass doch das rechnen, und Dinge von denen du nichts verstehst und bleib beim Schreiben von Klatsch und Tratsch. Das ist wenigstens (meistens) unterhaltsam und wird dir sicher bessere returns bescheren als deine Fähigkeiten als Finanz- und Immobilien-Wahrsager.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich vermute eher, dass es viel schlimmer wird, als was LH darstellt.

Der Vergleich wird häufig mit den 90er Jahren gemacht.

Doch damals gab es nur eine Korrektur des Marktes. Die Preise sind jetzt deutlich höher als damals, die Blase ist also NICHT geplatzt!!

Ganz anders die aktuelle Situation! Denn die Zinsen können nur noch nach oben gehen und gleichzeitig schrumpft die Bevölkerung in der Mehrheit der europäischen Länder. Der Markt wird also in den kommenden Jahrhunderten nie mehr solche Fantasiepreise erreichen. Die Baby-Boomers wollen ihre Hütten verkaufen und die potentiellen Käufer sind deutlich weniger und viel ärmer.

Man muss die Lage in Japan beobachten. 8 Millionen aufgegebene Häuser in Japan und Immobilienpreise, die in Tokio um 80% gefallen sind!! (Der Restwert ist nur noch 20% des Preisen am Ende der 80er)

Das ist die Zukunft des Immobilienmarktes in Europa.

Schaut einfach die Demographie an!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diagnose: aufgeblähter milliardenteurer Beamtenstaat,

vernichtetes Bankgeheimnis für Ausländer, serbelnde Banken, wuchernde konkurrenzvernichtende Monopolfirmen Migros& Coop etc.

So würde ein Mediziner seine Diagnose für die Schweiz stellen!

Nebenwirkungen: Luxusimmobilienschwemme infolge ausbleibender ausländischer Nachfage (Ausländer meiden die Schweiz wegen fehlendem Bankgeheimnis!), Kleinfirmensterben, Bankensterben,steigende Steuerbelastung infolge Beamteninflation,steigende Hyperbürokratie, aufgeblasener Dienstleistungsektor,sinkende Industrieproduktion.

Prognose – der Patient Schweiz ist tiefkrank und kann nur der Tiefzinsmedizin der Nationalbank am Leben erhalten werden. Andere Arzneien wie beispielsweise ein 50% Beantenabbau und/ oder das Wiedererstellen des Bankgeheimnis für Ausländer werweigert der Patient.

Somit ist ohne diese Korrekturen mit einem langfristigen Nierversagen zu rechnen und der Patient wird früher oder später in den Exitus treten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu beobachten ist ein interessanter Trend im Tessin: während früher sehr viele Wohnliegenschaften als Ferienhaus dienten, werden diese mittlerweile von Zuzügern, vor allem aus Italien, belegt. Im unteren bis mittleren Preissegment funktioniert der Markt gut.

Warum ist das so? Das Lohnniveau im Tessin ist mehr und mehr unter Druck. Italiener, die statt 1500€ in Italien dann im Tessin CHF 5’000 verdienen können, lassen sich gerne im Tessin nieder – es gibt dazu noch diverse weitere Argumente.

Und Tessiner, die im Tessin nicht mehr CHF 7’000 verdienen können, verlagern ihren Lebensmittelpunkt nach Zonen nördlich der Alpen, wo noch hohe Löhne bezahlt werden.

Die Ursache der beschriebenen Immobiliensituation liegt an der Kaufkraft der Bevölkerung.

Und auf die Zukunft gerichtet müssen wir davon ausgehen, dass dasselbe Phänomen auch nördlich der Alpen einsetzen dürfte.

Vergleichbar also mit dem schwindenden Wasserloch, an dem immer mehr Durstige sich an immer weniger Wasser laben wollen.

Es ist wohl müssig zu ergänzen, dass ein künftiges Rahmenabkommen das Tempo eher noch ankurbeln wird, denn dank der angekündigten ‚Angleichung zwischen den verschiedenen Regionen innerhalb Europas‘ dürfte die Kaufkraft schnell einmal sinken.

Was also machen? Auf weniger Quadratmeter leben, Fixkosten einsparen, Gürtel enger schnallen? Tendenziell wohl ja.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel ist idiotisch: ein Krise im teuren Luxussegment mit Villen (die ich nicht bezweifle) heisst noch lange nicht, dass der ganze Markt ausser Kontrolle ist. Solide und preiswertere Kaufimmobilien sind immer noch sehr gesucht, überall also auch in Sargans, Landquart, Bad Ragaz oder Walenstadt (um meine Region zu nehmen), und weisen bei Weitem nicht die Risiken des Villenmarktes auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es könnte doch auch sein, dass diejenigen, die jetzt ihre 3-Mio-Villa verkaufen wollen, eine 5-Mio-Villa gekauft haben, oder ? Insofern ein gutes Zeichen, oder ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oder es könnte auch sein, dass die 3-Mio. Villen vorher für 2.x Mio. zum Verkauf standen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel ist schön zu lesen, spiegelt aber mit Sicherheit nicht die Wirklichkeit wider. Nur wegen einigen hundert Luxusimmobilien, die nicht mehr an den Käufer zu bringen sind, fällt ein Markt noch lange nicht in sich zusammen.

Die Nachfrage – insbesondere nach Grundstücken und alleinstehenden EFH – wird weiterhin hoch bleiben. Und zwar noch Jahrzehnte. Und zwar einfach deshalb, weil es so gut wie nichts mehr zu kaufen gibt zu vernünftigen Preisen. Und Boden vielfach auch mit viel Geld nicht mehr (Boden jüngelt halt nicht).

Ebenfalls werden sich die Zinsen noch Jahre, wenn nicht sogar Jahrzehnte nicht grundlegend erhöhen. Und zwar aus dem einfachen Grund, weil bei wesentlichen Erhöhungen reihenweise Hypothekargläubiger umfallen würden und sich damit unsere Spar- und Vorsorgegelder in Luft auflösen würden. Und das kann sich eine Volkswirtschaft schlicht nicht erlauben. Zu systemrelevant ist alles…

Fazit: Es wird so weitergehen wie aktuell. Lange, sehr lange. Viele halbleerstehende Objekte, die mit halber Rendite für institutionelle Anleger immer noch wesentlich rentabler sind, als der Bank Minuszinsen zu bezahlen.

Leid tun mir etwas die Besitzer von Altobjekten, welche einen Sanierungsstau aufweisen. Hier insbesondere älter StWE-Objekte aus den den siebziger und achtiger Jahren, welche sich nun mangels Rücklagen die kostenspieligen Sanierungen nicht mehr leisten können und auch von den Bank aufgrund der verschärfenden Finanzierungsvorschriften als Rentner kein Geld mehr bekommen.

Aber dies bietet Neukäufern die Möglichkeit, doch noch zu vernünftigen Preisen an Objekte zu kommen.

Und darum wird es weitergehen, wie aktuell…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Pedrowitsch,

Dass der Nominalzins nahe Null ist, bedeutet nicht, dass die Geldpolitik real gesehen nicht doch Hochzinspolitik betreibt und so die Krise absichtlich immer weiter verschärft.

„Wir haben immer gesagt, dass wir es begrüssen würden, wenn die Branche selber Massnahmen ergreift“ – Zitat von Prof. Thomas Jordan (SNB) von letzter Woche (Srf).

Den Realzins senkt man mit steigenden Löhnen und Preisen, wenn man das politisch will. Die Verantwortlichen der Geldpolitik können sich aber auch dumm stellen, als wüssten sie nicht, wie sich steigende Löhne durchsetzen lassen. So wie in Japan, wo seit über zwei Jahrzehnten die Zinsen zwar nominal bei Null liegen, real aber wegen der fallenden Immobilienpreise und Aktienkurse viel zu hoch waren. Ja, es wird tatsächlich so weitergehen, wie aktuell…die Fallhöhe ist umso höher…im Falle der Schweiz bedeutet das: Beitritt in die EU und Eurozone.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Datenbasis, auf der der Artikel beruht ist nicht schlüssig. 1. nur die Anzahl der Objekt heisst gar nichts. Wissenswert wäre, wievile Objekte vom 30.01. auch am 30.03. noch immer ausgeschrieben waren. Die sog. Insertionsdauer ist eine massgebliche Grösse, um den Immobilienmarkt zu beurteilen. 2. in der Romandie ist es Usus, dass mehrere Makler ein und dasselbe Objekt gleichzeitig ausschreiben. Es ist unklar, ob die doppelten und mehrfachen in der Datenerhebung ausgefiltert wurden.

Daher finde ich den Artikel nicht fundiert genug, das Thema ist aber hoch interessant.