Die UBS braucht Geld. 5 Milliarden für ihren Prozess in Frankreich, 100 Millionen für die Entschädigungen ihres Topmanagements, 1 Milliarde für ihre Key Risk Takers.

Von wo holen? Von den Kunden. Und zwar von den Kleinen. Die Grossen mit Millionen- und Milliarden-Vermögen sitzen am längeren Hebel; sie diktieren der Bank die Preise.

Die Normalos unter den Kunden müssen hingegen froh sein, wenn die UBS und die übrigen Geldhäuser ihnen keine Minuszinsen aufs Auge drücken. Dafür steigen für sie die Gebühren im Monatstakt.

Neueste Drehung an der Schraube: Der Cash-Bezug am Schalter der UBS kostet etwas. Und zwar 2 Franken pro Bezug in jeder der 300 Filialen der Grossbank querbeet in der Schweiz.

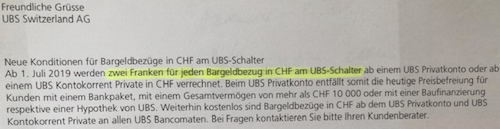

„Ab 1. Juli werden zwei Franken für jeden Bargeldbezug in CHF am UBS-Schalter ab einem UBS Privatkonto oder ab einem UBS Kontokorrent Private in CHF verrechnet“, liess der Finanzmulti ihre vielen kleinen und mittelgrossen Schweizer Kunden kürzlich wissen.

Will heissen: Die UBS verlangt Geld, wenn jemand am Schalter aufkreuzt und sein Geld haben will.

Sein Geld, nicht jenes der UBS.

Die UBS dreht in ihrer verzweifelten Jagd nach Ertrag den Spiess um. Sie tut so, als ob der Kunde nicht mehr in jedem Fall über sein Vermögen verfügen kann.

Wer dieses – also sein eigenes Geld – in Form von Nötli statt bei der Bank bei sich im Portemonnaie haben will, der muss dafür schön brav einen Obolus leisten. Zahlen für den eigenen Zaster, lautet das neue Schlagwort.

Damit kann die Bank dann wieder ein Jahr lang Boni für die Spitze finanzieren. Die Kunden hingegen werden an den Automaten verwiesen.

„Weiterhin kostenlos sind Bargeldbezüge in CHF (…) an allen UBS Bancomaten, schreiben die Verantwortlichen in ihrer Ankündigung, die versteckt am Ende des Kontoauszugs von April 2019 erscheint.

Die 2 Franken pro Cashbezug am Schalter reihen sich nahtlos ein in die schon zuvor bekannt gewordenen Schliessungen von Schalterhallen.

So hat die Nummer 1 der Schweiz beschlossen, keine Laufkundschaft mehr zu empfangen am Zürcher Paradeplatz.

Symbolträchtiger gehts nicht: Die UBS, das mit Abstand grösste und wichtigste Geldhaus des vermögenden Landes, schliesst ihre traditionsreiche Schalterhalle im Herzen des Finanzplatzes.

Ihr müsst ja nur 300 Meter zu unserem neuen Flagship-Store an der Bahnhofstrasse laufen, so die Bankleitung; ist wohl nicht zu viel verlangt.

Dort goss die UBS-Spitze gerade eben 300 Millionen in einen Palast aus Marmor und Stuckatur. Goldene Büros für die Teppichetage: Auch das will finanziert sein.

Die normalen Kunden sollen sich an einen der unzähligen Bancomaten bequemen, um dort Cash zu beziehen – so die Idee der UBS-Spitze.

Doch auch dort wird abgeholzt, wo’s nur geht. In Bern hat die UBS Anfang Jahr ihre Kunden über die Schliessung eines Bancomaten-Standorts informiert.

Das Bild ist ernüchternd: Jene Bank, die aufgrund ihrer Grösse und Bedeutung den Trend in der Schweiz vorgibt, macht mehr und mehr dicht.

Bargeld? Bald nicht mehr in diesem Haus.

Service-Abbau der Extraklasse. Umgekehrt gibts null Zins. Oder minus, so wie bei den Pensionskassen – was ja dann wieder auf Herr und Frau Schweizer als Versicherte zurückfällt.

Kein Wunder, suchen immer mehr Kunden Alternativen. Revolut, Apple Pay & Co., das sind neue Digital-Finanzleister, haben Hochkonjunktur.

Sie bieten dank Innovation günstige Karten und Apps an, mit denen mobil bezahlt werden kann. Auch Cash beziehen zu fairen Preisen ist drin im Angebot – überall, nicht nur in der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss halt ab und zu mit der Zeit gehen. Heute bezahlt man sowieso mit Vorteil elektronisch und Firmen wie Revolut sind optimal dafür, denn sie bieten moderne Dienstleistungen fürs bezahlen. Allerdings kostet dort auch (fast) jede Transaktion Gebühren zusätzlich einer Monatsgebühr von CHF 8 oder mehr für Geschäfte. Dienstleistungen, wie die von Revolut entsprechen meinen Bedürfnissen und sind angehem, aber sind auch nicht gratis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…das Argument mit elektronischem Geld verstehe ich und habe auch kein Problem damit, meinen Bargeldbedarf via Bancomat zu decken. Aber wieso wird hier Schleichwerbung für „Revolut“ gemacht?? Wozu brauchts denn das genau??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut benötigt keine Mensch. Die sind mit sich selbst überfordert. Mir reicht mein Bankkonto vor Ort, mit Leuten die ich kenne und bei Fragen kontaktieren kann. Wo werden Sie geholfen!? Bei Ihrem Bankberater. Also mir geht es so…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Koala

Stimmt nicht, die Basisversion von Revolut ist gebührenfrei. Und bringt dir den Interbanken-Kurs, ohne geschönte Kurse zum Vorteil der Bank oder Zusatzgebühren. Du meinst vermutlich Revolut Metal, das ist ein anderes Produkt.

@ Zampano

Revolut brauchen ganz viele Menschen. Stell mal deine Hellebarde in die Ecke und sattle dein Pferd, reite in die Stadt und staune.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Bezug von Bargeld am Schalter ist so veraltet wie dies einst die Barauszahlung der AHV durch den Pöstler war. Die Zeit ist reif für ein neues, anonymes und digitales Zahlungssystem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig

Sie machen hier aus einer Mücke einen Elefanten. Wann haben Sie das letzte Mal am Schaltet 100 CHF abgehoben?

Praktisch jede Bank hat im Aussenbereich einen Automaten und dies 7×24 Std.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das alte ist nicht immer veraltet. Die Angestellten am Schalter haben einen Job womit sie Familie ernähren. Die Leute haben Übersicht über ihr Geld, die Jugendverschuldung war noch nie so hoch. Man macht der Bank nicht gratis ihre Arbeit und bezahlt noch dafür um Teppichetage zu vergolden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht hier nicht um den Barbezug am Schalter, sondern um die Abzokkerei der UBS. Der Schalterbeamte kostet genau gleich viel mit oder ohne Barbezüge und führt noch andere Funktionen aus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber hallo, wo bitte ist das Problem? Barbezüge am Automaten bleiben ja weiterhin kostenlos.

Anderseits verursacht jede Schaltertransaktion entsprechende Kosten, wenn diese nun nicht mehr anderweitig quersubventioniert und stattdessen verursachergerecht belastet werden ist dies sehr zu begrüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber hallo – das Problem ist doch ziemlich einfach zu sehen: die Preise steigen, die Leistungen sinken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Nora Nägeli: Sie gehören wohl zu denjenigen welche liebend gerne Dienstleistungen in Anspruch nehmen so lange nicht sie selbst sondern andere dafür bezahlen. Ich bezahle persönlich gerne für eine Dienstleistung wenn ist sie denn auch in Anspruch nehme. Was ich aber gar nicht mag ist für andere bezahlen zu müssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

für was bezahle ich dann Gebühren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gratis Empfehlung an UBS Management: Sparen ist keine Strategie

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Völlig unverständlich ist nur, dass UBS nicht gleich zehn Franken verlangt und sich auch in Landeswährung nur noch mit Noten abgibt. Wer 10 € am Schalter kaufte, müsste eben aufgerundet CHF 20 zahlen. Wie bei den Zeitschriften am Kiosk eben. Und wer das Geld dafür vom eigenen Konto bezöge, eben CHF 30.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Billiger geht es in der Schweiz mit SONECT – dem grössten Bargeldbezugsnetz in der Schweiz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WERBUNG?

Das grösste Bargeldbezugsnetz ist wohl die Maestro, vor der Migros Gruppe mit der Postfinance Card.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sonect – ist das nicht die viel beworbene Lösung, welche keinerlei Transaktionen abwickelt und zudem sehr teure Abwicklungskosten hat?

Und wieso sollte ich einen vollautomatischen Prozess (Geldautomat) durch einen mit Personal ersetzen (Bargeldbezug bei einer Ladenkasse)? Da verärgere ich ja nur alle hinter mir in der Schlange, wenn ich dafür eine nicht Kassenintegrierte Lösung wie Sonect nehme.

Da gibt es viele bessere und günstigere Lösungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für Kunden, die noch einen Bankschalter aufsuchen, sind Revolut, Apple Pay & Co wohl keine Alternative. Wer geht denn noch in eine Filiale?! Schon vor 25 Jahren wurden Schalterkunden an den Bancomat geführt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wenn du 10’000 oder 20’000 Fr. willst, dann musst Du 3 Monate lange jeweils am Bancomat alles in kleinen Tranchen beziehen?

War das nicht mein Geld, in meinem Konto? Gab es nicht mal eine Aussage, dass vom Lohn auf der Bank nichts abgezogen werden darf?

Und jetzt soll ich bei jedem Bezug, mit was auch immer, (Kredikarten etc.) von all diesen Krakken abgezockt werden? und alle finden es normal, dass das hartverdiente Geld zerbröselt wie und verteilt wird an Organisationen die sich überall dazwischen schieben indem sie eine Lizenz zum Gelddiebstahl beim Staat lösen und sich die bereits reichen die Sahne von der Mild nehmen können. Denkt mal darüber nach wo wir bereits gelandet sind!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man ein- oder zweimal im Leben 10000 oder 20000 abheben muss, kann man wohl mit der 2.- Gebühr leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit der Schliessung von Poststellen ist der unsinnige Bargeldtourismus von Bank zu Postan Orten ohne Post fast verschwunden. Und siehe da, die Welt dreht sich dennoch! Maestro- und Kreditkarten sowie Pay-Apps machen Bargeld weitestgehend überflüssig. Folglich sinken die Bargeldtransatkionen an Automaten und Schalter drastisch. Ich bin weiss Gott kein Fan von UBS & Co., aber ich bin ein Fan davon, dass die Kostenverursacher für die selbst beeinflussbaren und verursachten Kosten geradestehen. Es gibt keinen Grund, eine Person am Schalter zu beschäftigen, wenn die gleiche Dienstleistung an einem Automaten kostengünstig abgewickelt werden kann …oder ganz vermieden durch Einsatz der dafür entwickelten Karten und Apps. Somit wird hoffentlich das Beispiel der UBS Schule machen. Im weiteren werden mittelfristig eine Vielzahl der Bancomaten mit zu niedrigen Frequenzen verschwinden. Dies ganz einfach, um die sinkende Nachfrage zu kompensieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Osmanli

Leute brauchen Arbeit, da hilft auch die beste Marge nichts.

Solange wir die grossen Vermögen nicht besteuern können, sollten wir uns für alle Arbeitsplätze einsetzen, den auch ein Osmanli kann ersetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Markus

Hoffentlich kann ich mal ersetzt werden, sonst hätte ich meinen Job nicht gut gemacht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch gut, dass die UBS langsam Platz macht. Es kommt was Besseres! Revolut und Co. sind auch nur ein Stopover. Danach geht ein Langstreckenflug zu Bitcoin und Co. Ist unvermeidlich! Kommt schon gut – keine Angst.

PS:

Dass die UBS die 2 Franken für die auch-nach-vierzig-Jahren-noch-immer-Schalteranbeter kassiert, ist noch vertretbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2 Fliegen mit einer Klappe: Mehr Gewinn, weniger Aufwand. Schalterbeamter wird inskünftig vom RAV bezahlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verdammte Frechheit.

Niklaus Senn würde sich im Grab umdrehen, wenn er erfahren müsste, was alles aus “seiner” UBS geworden ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nik war der götti meiner ersten grossen liebe. mit einem humor und bodenständigkeit sondergleichen.

und ja: der wuerde sich drehen und winden in diesem grabe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ja nicht neu, dass Banker keine Lösung für ihr Dilemma haben. Sie bieten uns wenig und nehmen viel. So baut man eine Bank ab aber nicht auf oder aus. Kunden werden, sobald die Negativzinsen kommen, siehe Postfinance, gehen. Schuld daran hat leider die SNB, die das alles nicht kümmert. Danke Herr Jordan, Sie machen uns alle nur etwas ärmer. Danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SNB-Kritiker haben Konjunktur. Negativzinsen sind schlichtweg die volkswirtschaftlich günstigste Variante, BVG-, AHV-Auswirkungen mit einbezogen. Ungewünscht sind sicherlich die Verwerfungen am Immobilienmarkt und den daraus entstehenden Mietzinsverteuerungen. Aber sinkende Beschäftigung verschärften die sozialpolitische dramatischer als dies jetzt schon der Fall ist. Die durchschnittlichen Löhne reichen heute noch kaum aus für ein anständiges Leben.

Es wären die Parteien mal gefragt ober sie ausser Stellschrauben um das System zu verschlechtern mit wirklichen Ideen kommen könnten – mal graue Masse arbeiten lassen und nicht nur in den Wandelhallen auf den Taschen der Wähler liegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum auch auf die UBS Filiale gehen fuer den Bargeklbezug. Gibts heute Dank dem Startup Sonect an jedem Kiosk und Volg. Geht erst noch kostenlos mit Visa oder Mastercard und somit gibts noch Punkte/Meilen/Cashback auf das Bargeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Generation, die noch Bargeld am Schalter holt, schrumpft zusehends. Kein Problem also für die Mehrheit, sich am Bancomat mit Bargeld einzudecken.

Störend ist einzig und weiterhin, dass die kranke Finanzindustrie sich weiterhin reiche Gockel leistet und diese auch noch vergoldet. Wofür eigentlich?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die einfachste Lösung: die Banken ganz schliessen, denn sie wollen keine Kunden mehr, nur noch hohe Löhne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Finde ich gut! Verursachergerecht.<

ich war das letzte mal vor ca. 10 Jahren in einer Schalterhalle einer Bank.

Bancomat, E-Banking und Vermögensberater; funktionirt alles ohne Schalterhalle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, einverstanden aber es kann doch passieren, dass der Kartenleser nicht mehr funktioniert, den Automat auch nicht und die Karte selber kann auch plötzlich defekt sein….es ist keine Phantasie ist mir selber schon alles passiert…wo der Kunde eben nicht selber Schuld ist.

Trotzdem, mache ich mich keine sorge um diese neue Art von Spesen…wenn schon den WC in Restaurant bezahlen muss…

Meine sorgen bleiben bei Der Krankheitsystem ausser Bande und Rande und hyperinflationiert…sollte man ein iG Bern einrichten, wo die Leute ihre Frust rauslassen können.

P.S.: mit gerade 2 Sfr. Kann man ein arme Kind in Afrika retten, ihnen steht die qual der wahl…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermögensberatung durch die UBS? Echt jetzt? Die UBS ist bekannt als Meister im Geldverbrennen und schafft es nicht einmal beim Eigenhandel zu reüssieren …..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer noch ein Konto bei der UBS hat ist selbst schuld!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wahr!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin ja so froh, seit 20 Jahren nicht mehr Kunde von diesem Monster zu sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mittlerweile beherrschen auch 90-Jährige den Bancomaten. So wtf…

Die Massnahme ist begreiflich, aber dennoch wieder ein mieses Zeichen. Die Bank würde gescheiter mal ein paar Monate die Schnauze halten. Für’s (Rest-)Image wär’s besser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist ja auch nicht direkt die UBS, welche derartiges an den medialen Pranger stellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@back to sender

Ihr Kommentar ist lustig und zeigt, wie die Oberschicht denkt, resp wo es deren Denken mangelt. Der Migros unterstellen Sie also, dass sie ihre Betriebskosten in den Preisen einrechnet.

und wieso erwarten Sie nicht von der UBS, dass die Preise für die Beziehung von Geld am Schalter ebenfalls in die Kontogebühren eingerechnet werden?

Ich kann Ihnen die Antwort geben: Sie sind ein Egoist. weil Sie in der Migros einkaufen und keine Lust auf Preiserhöhungen haben, und weil sie ihre bankgeschäfte ohne Kontkt zur Bank abwickeln, was z. z. noch in den Preisen der Kontoführung enthalten ist.es nimmt mich wunder, was sie sagen, wenn die UBS plötzlich ein EBanking-Software-Entwicklungsprozent auf ihre Online Transaktionen erhebt… 😉

Aber die Welt ist voller Egoisten. wie der Artikel so schön schreibt: die Mio Boni und Palastbüros müssen schluessendlich vom Kleinsparer bezahlt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich tragisch, wenn das alles ist, was das UBS-Management an neuem ‚Ertragspotenzial‘ noch aus dem Ärmel zu zaubern vermag – eine intellektuelle Bankrotterklärung von Ermotti und Co.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Flasche leer: Bei Ihnen scheint in der Tat die Flasche leer zu sein, anders kann man Ihren Kommentar nicht interpretieren.

Zum mitschreiben: Es geht um eine verursachergerechte Gebühr, nichts mehr, nichts weniger.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Back to sender

Liebe UBS-Pressestelle, falsch, es geht um den schleichenden Dienstleistungsabbau unter dem Deckmantel einer, wie Sie es nennen, ‚verursachergerechten Gebühr‘. Vielleicht wäre es zielführender, an der Dienstleistungsqualität per se zu feilen, anstatt laufend Gebühren zu erhöhen oder neue einzuführen – Innovation sieht anders aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ UBS-Kunde: Sie scheinen was falsch verstanden zu haben. Es findet kein Abbau einer Dienstleistung statt, es sollen einzig diejenigen auch dafür bezahlen welche diese Dienstleistung in Anspruch nehmen. Dies anstatt wie bisher dies durch alle Kunden getragen werden musste.

BTW: Ich bin Kunde einer Grossbank, sowie zweier KBs

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Verursachergerechte Gebühr“. Mit diesem Argument kann alles erklärt werden, aber es wird damit nicht wahrer. Oder soll die Migros nun an der Kasse auch einen „verursachergerechte Gebühr“ erheben? Schliesslich arbeitet die Kassiererin ja nicht gratis, und die Kasse kostet auch etwas…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Housi: Wie naiv kann man denn bitte sein? Schon mal auf die Idee gekommen, dass bei einem Detailhändler u.a. eine Marge für die Zahlungsabwicklung einkalkuliert ist? Aber offenbar übersteigt dies bereits ihre beschränkte Sichtweise.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Housi

Psssst, wer weiss ob Migros & Coop hier mitlesen, das bringt die nur noch auf dumme Gedanken 🙄

Am Ende muss man dann zwingend sein eigenes Handy dabeihaben um die Ware einzuscannen und zu bezahlen. Damit spart die UBS auch gleich noch alle Bezahlterminals ein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na toll. Alle Antworten auf diese neuen kostenpflichtigen Schalterbezüge müssen von jungen Personen stammen, denn diese sind ja mit elektronischem Bankverkehr und verschiedenen Bezahlapps aufgewachsen. Aber was machen all diejenigen Rentnerinnen und Rentner, welche sich mit der neumodischen Technik nicht auskennen oder gar keinen Internetzugang haben ? Das sind die wahrlich Geprellten. Denn wenig Rente und Abzocke. Somit ist die Altersarmut vorprogrammiert. Man nimmt von den Armen und weniger betuchten, damit die Reichen weiterhin im Reichtum schwelgen können. Aber die „Alten“ bezahlten ein Leben lang brav Steuern und haben sich, um sich ein Eigenheim zu leisten, das Geld vom Mund abgespart. So läufts nun mal. Und wenn diesem Schwachsinn nicht bald Einhalt geboten wird und sich jeder immer nur selber bereichern möchte, dann bleibt das Soziale auf der Strecke und gefährdet die interne Sicherheit. Nur weiter so UBS und andere (Gross)banken – durch Blödheit und Machtgehabe Milliarden von Geldern in den Sand gesetzt und schön jammern – die Kleinen und die schweizer Bevölkerung wirds schon richten und bezahlen. Wird Zeit, dass diese Banker endlich in die Schranken gewiesen werden und bezahlen müssen (Verursacherprinzip).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Komisch ist die Logik „Man nimmt von den Armen und weniger betuchten, damit die Reichen weiterhin im Reichtum schwelgen können.“ denn das meiste Vermögen ist in der Schweiz bei den „Alten“. Insofern nimmt man von den Alten und den Reichen.

Und auch ein Alter wie ich es bin kann den Bargeldbezug am Bancomaten lernen. Das ist nun mal kein Hexenwerk. Wenn ich aber lieber zu einem Schwätzchen zum Schalterangestellten will, dann sind dafür CHF 2 nicht wirklich viel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vollkommen recht, und wenn ein Rentner einmal etwas erspartes hat, kommt die Bank und verkauft „Dienstleistungspakete“ (Zig Kreditkarten, Pauschalpreisverfahren beim Depot etc.) die der Bank was bringt, aber dem Kunden nicht. Die alten Banken im „Alten Europa“ haben langsam aber sicher wirklich ausgedient. Eins ist sicher, die CEO’s kassieren ab, bis es zu Ende ist…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, hat mit jung und alt wohl eher weniger zu tun. Mittlerweile regen sich nur noch die wenigsten wirklich auf, wenn für eine simple Papierrechnung 2 oder sogar 3 Franken in Rechnung gestellt werden. Zunehmende und zumeist sinnvolle Automation wird nun mal nur mit gewissen „Lenkungsabgaben“ erreicht und zum Abschluss noch der Hinweis, dass eine Geldtransaktion am Schalter die Bank vollkostenmässig ein Vielfaches der verlangten 2 Stutz kostet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin überzeugt, dass 99% der Rentner in der Lage sind, mit einem Kärtchen am Automaten Bargeld zu beziehen. Andernfalls hilft eine nette UBS Mitarbeiterin sicherlich gerne weiter bei der Bedienung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selbst mein 83-jähriger Vater ist in der Lage, Bancomat oder Postomat zu bedienen. Seine Zahlungen erledigt er per Brief/Auftrag an die Bank/Post. Funktioniert schon seit mehr als 40 Jahren und hat mit eBanking nichts zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun gut, die „Alten“ als Gruppe betrachtet ist immernoch sehr vermögend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ehemaliger Mitarbeiter der SBG, heute UBS, sage ich: Wer heute da noch seine Bankbeziehung hat, ist nicht ganz recht im Kopf. Es gibt genügend kleine, anständige Kantonalbanken, die alles bieten, was man braucht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ziemlich Cliché-haft, das beschworene Bild vom verhärmten,armen Rentner, der sich jeden Franken vom Mund abgespart hat und mit Elektronik mangels Bildung nichts anfangen kann. Mit der heutigen Realität hat dies in der Schweiz wohl wenig zu tun. Einen Bancomaten zu bedienen, ist nun wirklich keine Hexerei. Das schafft auch ein 80-jähriger noch spielend. Und sonst gibts Kurse bei Pro Senectute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch super, dass die UBS endlich an die Modernisierung denkt. Wieso noch Bargeld am Schalter holen? Bargeld braucht man eh immer weniger und Geldautomaten hat es fast so viele wie Sand am Meer. Insofern kann mir die UBS gerne Gebühren für Schalterbezüge einführen. Damit nähert sie sich ja nur den Alternativen an, die solche Services gar nicht erst haben und deswegen günstiger produzieren können.

Und die Aussage „Sie tut so, als ob der Kunde nicht mehr in jedem Fall über sein Vermögen verfügen kann.“ kann ich gar nicht teilen. Nur weil eine Serviceleistung neu Geld kostet, kommt man doch trotzdem an sein Geld. Entweder am Bankomaten oder aber mit modernen Mitteln wie Überweisung oder Karte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle Schalter schliessen, die Leute entlassen und Problem gelöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Schalterhalle Paradeplatz hat es kaum noch

Laufkundschaft (engl. Affluent Clients). Es ist vernünftig, diese zu schliessen. Das Schalterpersonal kann nun effizienter eingesetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben vollkommen recht mit Ihrer Meinung.

Einige dieser Schaltermitarbeiter werden bereits im UBS-Spa an der Bahnhofstrasse eingesetzt und polieren jeden Tag Weber, Ermotti und Gefolgschaft den Rücken.😁

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das untere Ende vom Rücken?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Salamitaktik. Bald wird auch der Bargeldbezug am Bancomaten kostenpflichtig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer braucht schon einen Schalter.. ich druck mein Geld schon lange Zuhause aus … Ironie Off 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich Bargeld benötige, wünsche ich das in den von mir gewünschten Stückelungen. Und nicht so, wie es der Bancomat für gut befindet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rittersporn: warum benötigen Sie ihr Bargeld in einer speziellen Stückelung? Vielleicht weil Sie der einzige sind, der noch so anachronistische Zahlungsmittel einsetzt?

Ich wette, Sie werfen auch noch Münzen in der Parkautomaten, oder?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Max

Vielleicht arbeitet ritterspon wie ich im Service mit eigenem Portemonnaie und muss ab und zu Geld in einer bestimmten Stückelung beziehen, damit man dem Kunden in der Dorbeiz, der noch bar bezahlt, auch richtig rausgeben kann… Ich zahle auch mit Karte wo‘s nur geht, geht aber halt nicht überall, oder ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist faszinierend zu sehen, wie die seit rund 150 Jahren bestehende Bank seit gut 20 Jahren systematisch vom eigenen Management heruntergewirtschaftet wird …. wobei gemäss UBS-Management natürlich immer Andere daran Schuld sind. Vieles weist darauf hin, dass sich der Zerfall der UBS von Jahr zu Jahr stark beschleunigt und der Zeitpunkt naht, an dem entweder die UBS zu geringen Kosten von einem Konkurrenten aufgekauft wird oder aber ihre Bilanz in Bern deponieren muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Aktienkursentwicklung ist eine getreue Abbildung Ihrer Analyse. Das haben sogar die Herren Weber und Ermotti realisiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Grossbanken werden durch die Digitalisierung zerlegt. Das Modell „Grossbank“ hat schon lange ausgedient. Das Management stopft sich noch die Hosensäcke voll. Die Letzten (Kunden und Mitarbeiter) beissen die Hunde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich mage die UBS ja nicht, doch wo sie recht hat, hat sie recht! Jeder hat die Möglichkeit, auch Bargeld am Automaten zu beziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sagen Sie das den über 80 – 90-Jährigen😈

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jede Karte hat eine Bezugslimite.

Es müsste möglich sein, all sein Geld innerhalb der Kündigungslimiten gratis an einem Tag beziehen zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peinlich, einer CH-Bank unwürdig. Ein weiterer Beweis, dass die UBS schon lange keine CH-Bank mehr ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

also, wenn ich ab und zu einen grösseren barbetrag brauche,

dann muss ich an den schalter und dort stehe ich inzwischen

länger an, als beim hausarzt oder bei der post für eine brief

marke!

vorallem ältere damen lassen sich am schalter die arbeit

abnehmen mit einer unglaublichen ruhe und arroganz.

da finde ich 2.- dafür viel zu wenig. von mir aus könnten es

dann auch 100.- sein, für solch leerläufe für ewig gestrige.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS als teuerste Bank melkt nun die kleinen Schafe mit Fr. 2.- und wird bald sehen, dass dies zu billig ist und wird den Preis erhöhen….und dann wird sie auch die Bancomaten-Bezüge zu melken wissen….

Die Zeiten werden sich ändern und auch die UBS wird sich einmal bemühen, die Nicht-Millionäre wieder zu umwerben. Dann, hoffentlich, wird sich diese Masse an die Abzockerei erinnern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber, dass die „Alten“ ihre Vermögen bei UBS halten, da sie viel zu loyal sind, wisst ihr schon und nicht die Jungen, welche mehrheitlich kein Vermögen haben und bestenfalls noch über die Verhältnisse leben. Meinem Vater habe ich geholfen sein Vermögen auf eine andere Bank zu übertragen. Viel ältere Kunden scheuen den Aufwand. Vielleicht sollte man das professionell für eine Flatfee anbieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativ Zinsen. Die Berater bei UBS haben kürzlich Listen erhalten, mit Kunden, welche neu mit Negativ Zinsen belastet werden oder das Geld abziehen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz einfach Konto saldieren und zu Clients transferieren, dort sind Barbezüge und Automatenbezüge an allen Automaten kostenlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Serviceabbau wo es nur geht. Allerdings würde ich es sehr begrüssen, wenn die Post endlich Spesen bei den ewig gestrigen einfordert, die Monat für Monat mit Bargeld ihre Zahlungen am Schalter tätigen.

Ich sehe immer noch nich ein, weshalb ich als für den Erhalt von Post-Bareinzahlungen die Gebühren tragen soll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besten Dank für die ewig Gestrige – es sollen also ihrer Meinung nach

noch mehr Poststellen geschlossen werden ? Sie können ja ganz einfach

die Gebühren auf ihre Rechnung draufschlagen und damit wäre ihr Problem

gelöst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Einführen von Gebühren ist nie ’sexy‘; einer muss immer der erste sein und da geht UBS oft ‚mutig‘ voran. Es wird nicht der einzige Finanzdienstleister sein, der diesen Schritt wagt. Da wird der Aufschrei dann schon etwas leiser sein… Vielleicht wäre es noch clever gewesen, dem Kunden eine gewisse Anzahl Bartransaktionen kostenlos (z.B.: 1 pro Monat) zuzugestehen – wer wöchentlich oder öfter an den Bankschalter kommt, verwendet den Gang zur Bank, um ein 50er Nötli zu beziehen, vielleicht auch als Ersatz für fehlende soziale Kontakte – und das ist ja nun wirklich die primäre Aufgabe einer Bank…

Grundsätzlich und wirtschaftlich betrachtet ist der Schritt nachvollziehbar. Mindestens isoliert betrachtet. Auch die Automatennutzung geht in Zeiten von TWINT, Apple Pay, Kartenzahlungen im Laden und Online-Shopping markant zurück. Vielleicht hat UBS aber auch die falschen Personen am Schalter stehen. In Zeiten, in denen Kunden fast alles elektronisch oder am Automaten erledigen, wäre der Schalterkontakt eine der wenigen Gelegenheiten, den Kunden noch persönlich abzuholen und ggf. auch auf andere Produkte anzusprechen (das klassische Cross-Selling). Wenn ich aber nur ‚billige‘ Automaten-Eratz-Leute an den Schalter stelle (den günstigen Lehrabgänger mit 15 Jahren Banking-Erfahrung und möglichst noch einem Finanzplaner-Diplom gibt’s eben nur in den Wunschträumen!), komme ich nie an solche Informationen. Doof ist nur, dass vermutlich bei 95 % der Schalter-Heavy-User kein zusätzliches Potential zu ergründen ist. Allerdings erfährt man es, ohne den Kunden darauf anzusprechen, auch nie. Mit dem Einführen der Gebühr schrecke ich nun aber die restlichen 5 %, deren Potential noch nicht ausgeschöpft wäre oder die bei einer anderen Bank ihren Sparbatzen, ein Depot oder eine Hypothek halten, auch ab.

Ist halt wieder so eine schwere Entscheidung: „Pest oder Cholera?“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Word!!! Nichts mehr zu ergänzen, von jemanden, der am Bankschalter arbeitet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehr Auswirkung wird die Änderung haben, dass Geldabheben vom Bankomat (ausser UBS) auch 2 Stutz kostet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wem die Gebühr nicht passt, der wechselt die Bank! Ich finde, die UBS darf machen was sie will solange sie nicht gegen das Gesetz verstösst (und in diesem Fall geht es ausnahmsweise mal um etwas anderes). Es gibt enorm viele andere Banken, an Alternativen fehlt es weiss Gott nicht! Also, liebe Haderer und Plauderer egal welchen Alters, wickelt woanders ab oder zahlt halt die 2 Stutz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Barth: Simmer än UBSler 🙂 warum erkennt man die immer an den Kommentaren?? LOL

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie müssen natürlich etwas vortäuschen, Solidität, Anstand und Kundenfokus, Werte für die die arbeitende Schweiz steht. Peinlich, ausgerechnet die UBS die von den SteuerzahlerInnen gerettet werden musste betrachtet nun eben diese als Weihnachtsgans die ausgenommen werden muss! Aber mit den Ringier-Medien kann dem Eindruck Gegensteuer gegeben werden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Roger, den Kommentar könnten auch Ringier Zeilenproduzenten im Auftrag der UBS verfasst haben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für den Bezug von Bargeld bei der UBS braucht es aber immer noch eine Karte, die man dabei haben muss. Obschon das Mobiltelefon für den Bargeldbezug am Geldautomaten bestens geeignet ist – siehe CS – so finden es die übrigen Geldhäuser in der Schweiz nicht für nötig, diese hochsicheren und bedienerfreundlichen Technologien einzusetzen, für die es keiner kostspieligen Umrüstungen bedarf, weil eine solche Lösung rein softwaremässig verfügbar ist. Diese wurde nämlich bereits 2009 anlässlich der WINCOR WORLD vorgestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Btw: es gibt manchmal Bargeldbezüge, die gehen weit über die Limiten eines Automaten hinaus. Zwar selten, aber immerhin. Ein Nischenservice sozusagen, der nicht an der jeder Ecke angeboten werden muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür gibt es Cashout Karten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor vielen, vielen Jahren eröffnete mir mein Grossvater ein Konto beim Bankverein. Der heisst jetzt UBS. Zeit zu kündigen – nach 40 Jahren.

Von mir aus gesehen sollte man den UBS und den CS verbieten, das Wort „Schweiz“ im Namen zu führen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Antwort an @Jürg Brechbühl

Das Problem ist nur, dass diese sogenanten Staaten allesamt (auch die Schweiz) sozusagen verlängerte Arme der Banken und Notenbanken sind, und am Kreditschneeballsystem dieser Institutionen dranhängen.

All diese Staaten, sind nicht frei, und die sogenannten Bürger, sind nur die versklavten Steuerbürgen, welche für die Verschuldung , eben dieser Staaten haften sollen, bezw. die Zinszahlungssklaven des Verschuldundssystems sind.

Die Menschheit ist zur Zeit immer noch in der Geisselhaft eines Kreditschneeballsystems gefangen, dass Notenbanken und Banken vor langer Zeit eingerichtet haben.

Jetzt wollen die Banker nicht nur CHF 2.- Schaltergebür, nein; es soll immer weitergehen, bald werden sie versuchen das Bargeld weiter zurückzudrängen, oder ganz abzuschaffen, damit nur noch digitale Zahlen erscheinen, und die Kunden gar nicht merken, das den Bankern das Geld tatsächlich fehlt.

Die von der Politik, im Auftrag der Banker, verabschiedeten “Bail-in’s“

können dann auch viel einfacher durchgeführt werden.

Wenn man das Bargeld sozusagen abgeschafft hat, wird der Kontodiebstahl viel einfacher. Zypern lässt grüssen.

Auch mittels Negativzinsen können die Guthaben der Kontoinhaber, dann problemlos mittels Digitalfunktion abgebucht werden.

Das System der Banker ist so ausgerichtet, das sie praktisch leistungslos die “Kunden“ schröpfen können, wo’s nur geht.

Irgendwann wird das Kreditschneeballsystem zusammenkrachen. Alle Digitalbuchungen werden dann wertlos sein, weil es für diese Buchungen nie wirklich Geld gibt, und gab!!!

Den jungen Menschen wird leider bereits an den Schulen eine gehörige Portion “Falschgeld-Gehirnwäsche“ verabreicht.

Es ist nur zu hoffen, dass sich die Menschen endlich über den ganzen Schwindel informieren, und aus dem System aussteigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Jürg, manchmal sollte man(n) sich vor dem Schreiben informieren. Seit der Fusion von SBG/UBS und SBV sind die drei Buchstaben UBS kein Akronym mehr sondern ein Eigenname ohne Bedeutung. Somit ist ein Teil ihrer Forderung bereits erfüllt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

dieses staatstragende institut wird noch so froh um jeden kunden sein, der der CHF 2 wegen diese bank verlässt. 1. werden es wenige sein und 2. folgt es der GV logik: die décharge verweigern, den vergütungsbericht durchwinken . webermotti & cons. halten sich den bauch immer noch vor lachen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann das Gejammer über die UBS nicht mehr hören – es ist doch jeder selbst schuld, der noch ein Konto bei dieser ….-Bank hat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bequemlichkeit kostet immer etwas extra! 😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das geht ja noch. Bei der LUKB kostet der Bankomatbezug 2.-, sofern man nicht an einem LUKB-Automaten bezieht.

Da diese leider nicht in der ganzen Schweiz verteilt stehen hab ich bereits 30km vom Wohnort entfernt ein „Gebührenproblem“.

Auch nicht sehr kundenfreundlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bezüge an den Bankomaten anderer KB’s sind kostenlos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Feststellung ist nicht ganz richtig. Details zur Maestro-Karte der Luzerner Kantonalbank:

Bargeldbezug an Geldautomaten anderer Kantonalbanken: kostenlos – andere Kantonalbanken sind praktisch in jedem Kanton der Schweiz vertreten und in der Regel noch an mehr Standorten als die Grossbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der LUKB kannst du bei allen KB-Automaten kostenlos Geld abheben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch. Wer lesen kann ist um Vorteil. Bezüge bei allen Bankomaten bei KB’s schweizweit sind ohne Gebühren, sofern Sie ein Kto irgend einer KB haben

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kauf mal paar Aktien bei UBS , Rip Off !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Altersdiskriminierung! Keine Gnade für Leute über 80! The new world is digital!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist sehr traurig, dass sich viele ältere Menschen gegen den Fortschritt stemmen. Es ist aber keine Alterdiskriminierung, wenn die ewig-gestrigen mehr bezahlen müssen, da es sehr wohl auch ältere Menschen gibt, die mit dem Lauf der Zeit gehen. Wer mehr Kosten verursacht, der soll sie gefälligst auch bezahlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War gerade auf der Bank: dem freundlichen Mitarbeiter war diese Sache äußerst peinlich. Hier geht weitere Motivation verloren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erinnerungen an Mani Matter’s Chanson „Ds Portemonneh“ über den Käufer einer Geldbörse, der dann kein Geld mehr hatte und via Gaba-Truckli schlussendlich gar nichts mehr hatte. Beim UBS-Sparkonto kostet der Barbezug am Schalter übrigens CHF 5.-. Wenn man also ein Sparkonto mit CHF 100.- hat, kann man genau 10 mal CHF 5.- zurückziehen, bis das Konto leer ist. Gut, man hat dann immer noch CHF 50.- cash.

Im Ernst: Wer bei der UBS ein Konto hat, ist selbst schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist, wenn ich zwei Franken beziehen möchte? Dann werden zwei Franken in Abzug gebracht und ich erhalte null Franken? Looollll. This is the new Swiss banking )))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie müssen ja die hochverdienten Löhne in der Teppichetage finanziert werden. Kunden am Schalter sind nicht mehr erwünscht, ist bei den Grossverteilern genau so, die Einkäufe sollen selber gescannt werden, damit man die Kassiererinnen entsorgen kann. Geht nicht mehr lange, da müssen die Kunden wohl auch noch selber die Gestelle auffüllen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hilft nur eins: Konti vor dem 1.6. saldieren und neue Bank suchen, falls nicht bereits geschehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte neue Bank eröffnen so wie Migros Shop im Shop also Marke Budget damit der kleine CH-Bürger ohne 2Fr. mit der UBS Budget Karte normal behandelt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich kaufe jetzt Bitcoin. F… You UBS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit der Einzahlung meines selbst erarbeiten Geldes, ermögliche ich dem Bankinstitut mit meinem Kapital gutes Geld zu verdienen. D.h. die Bank wir diese Geld für das ich keine Zinsen erhalte für eine hohen Zins weitervermitteln und sich daran dumm und dämlich verdienen. Dienstleistungen wie Barbezüge-,Zahlungen sind bei diesen grossen Erträgen zu genüge vorhanden. Also Hände weg von Gebühren. Arbeitet wie die einstige Postfinance mit dem erhalten Geld. Und übrigens das Leben ist Endlich, das geraffte Geld muss hier unten bleiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie schon mal eine abgelaufene Migros Budget Mayonnaise Tube bis zum Letzten ausgepresst? So fühle ich mich als UBS-Kunde.

Haben sie schon mal einer einer Prostituierten 2.- bezahlt um geohrfeigt zu werden? Das wäre gleich dem Service der UBS, wobei sich eine Prostituierte sogar noch bedanken würde.

Habe die Schnauze voll. UBS – ready to fail.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Aktionen zeugen von purer Verzweiflung 🙈 Das Management weiss seit langem nicht mehr weiter; da helfen auch die Berater nicht. Nur der Ausverkauf und Serviceabbau der in der CH gehen weiter; ein trauriges Ende naht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei anderen kantonalbanken sollte es nichts kosten… War zumindestens einmal so…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Schande für eine CH Bank. Die CS ist da nicht besser und in den USA sogar als kriminell betitelt worden!

Saldiert Eure UBS Konten, zeigt Sergio & Co. den Mittelfinger und geht zu einer Bank die keine Gebühr für Bargeldbezüge verlangt.

Ein Banker kann ich heute ohnehin nicht mehr ernst nehme. Eine Beratung für Fondssparplan brauchen die wenigsten. Hypothek kann online abgeschlossen werden, über Aktien kann man sich online informieren und eine aktive Vermögensverwaltung mit einem EVV lohnt sich nur ab einem gewissen Vermögen. Für was brauchen wir noch Banken? Apple und Google haben auch eine Banklizenz. 🙂

Die fetten Jahre im Swiss Banking sind vorbei und die Musik hat schon lange aufgehört am Paradeplatz zu spielen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man alles per E-Banking machen kann,warum regen sie sich dann über die 2 Franken auf? Und warum soll ich der keinen Schalter braucht die ewiggestrigen Kunden mitfinanzieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Gejammer. Bei Julius Bär ist das gratis! Ist in den Banking Fee (Kontoführung, e-Banking, Maestrokarte und Kreditkarte) von jährlich CHF 1‘360 inklusive!!! Hier wird Ihnen geholfen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist, dass es dann in einem oder zwei Jahren am Bancomat auch 2 Stutz kostet. Ist ja jetzt bei bankfremden Automaten auch schon so, obwohl objektiv gesehen dabei keine Kosten anfallen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ermotti wird halt immer unterschätzt. Seine Überlegung: wie komme ich nächstes Jahr auf 15 Mio! Ganz einafach: wenn ich 500’000 Kleinkunden pro Bezug am Schalter CHF 2 abknöpfe habe ich die fehlende 1 Mio im Trockenen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So konsequent und kundenfeindlich wie das UBS-Management handelt, so sollen wir Kleinkunden auch handeln. Darum alles auflösen und Bank wechseln. Kleinvieh macht bekanntlich auch Mist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

welcome to the digitalisation of mckinsey and avenir suisse…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was? Gibt’s das noch Kontos bei der UBS?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich zahle die CHF 2.— sehr gerne, denn die beste Beratung habe ich bei dieser Bank seit jeher am Schalter erhalten. Die Bonusberater und Investmentbanker haben weder mir noch meinen Unternehmen je geholfen. Der VR und die GD‘s müssen sich einmal pro Jahr an der GV mit dem Volk befassen. Der Kassier täglich. Bremst den digitalen Wahnsinn, back to the roots.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kopfkissen statt Bank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo wohned Sie scho wieder ;)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar, der Super-Zapfen des CEO muss ja irgendwie refinanziert werden. Und niemand ist gezwungen, bei dieser Bank ein Konto zu haben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Übrigens, falls es hier Mieter oder Vermieter gibt, die vor vielen vielen Jahren einmal ihre Mietkaution in Form eines Sparbuches bei der UBS hinterlegt: Da werden auch fleissig jedes Jahr 24.- abgebucht, wegen des immensen Betreuungsaufwandes von Papier in einem Regal.

Also nicht wundern, wenn nach Auszug nichts mehr auf dem Konto ist. Tatsächlich muss man froh sein, wenn die das Sparbuch überhaupt wiederfinden – unseres hat die UBS aus unerfindlichen Gründen bei der Auflösung verloren.

Customer first.. oder so

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Scheiss. UBS verlangt im Vergleich zu vielen Kantonalbanken für die Kontoführung keinen Rappen. Ausserdem wurde bisher sogar noch Zins bezahlt. Nicht einfach immer nur „haten“ sondern auch zuerst überprüfe, ob deine Aussage stimmt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich Rate den Kunden die bank zu wechseln.

Gehen sie zur Raiffeisen bank.

Es ist nicht das erste mal dass die

Und die Kunden verarscht.

Sie als Bankkunde müssen ja nicht

die nicht Fehler der bankführung bezahlen.Es wäre besser sie würden

die Gehälter der oberen Bosse kürzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch Raifeisen verlangt Kohle für seine Dienste darum bin ich dort auch weg Geld nur noch angelegt an guten orten alles andere bringt nix

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mir bitte jemand erklären für was Bancomaten noch gebraucht werden, wenn es gar kein Bargeld mehr geben soll? Oder zielt diese Massnahme unter dem Deckmantel Kosteneinsparung doch auf etwas anderes?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für das kriminelle Veralten in Frankreich müssen nun die UBS-Kunden bluten. Ohne wenn und aber. Aber unsere Banker-Lobbies im Bern haben leider zuviele Symphatisanten. In der Schweiz sind die Banken und Versicherungen die grössten Mauschlet. Ist leider so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wirklich nichts neues, Zitat „Grossbank verlangt Geld für Geld“,

Münzen und Papiergeld verwalten und hin und her schieben gibt doch Arbeit das darf daher logischerweise was kosten.

Empören sollte man sich über Zinsen auf virtuelles Geld welches auf Knopfdruck erschaffen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur DEPPEN AKZEPTIEREN DIESE PRAXIS. AUFWACHEN LEUTE. ES GEHT RICHTUNG BARGELDABSCHAFFUNG. WAS KANN MAN MIT DEM GLEICHGUELTIGEN VOLK NOCH ALLES TUN???? MIR TUN DIE ALTEN LEUTE MIT GICHT LEID. EINFACH RUECKSICHTSLOS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Neon

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Herr Hässig, letzthin haben Sie und Herr Prof Geiger doch so gegen Neon gelästert, da ist alles gratis, aber das Konzept fanden Sie ja auch nicht gut…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS gibt sich schon lange Mühe, das Kleinvieh loszuwerden. Alles nutzt nichts, das bisschen Kohle wird einfach nicht abgeholt. Ich befürchte: Auch die 2.- CHF werden diesbezüglich nichts bringen.

Seid doch froh, dass ihr gegen 2.- CHF vorläufig noch euer Geld bei der UBS erhält.

Es gab schon Zeiten, da war selbst das in Frage gestellt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nicht nur eine SCHANDE, DAS IST sogar gaunerhaft. Wir werden untersuchen ob das überhaupt gesetzlich ist. Schand und PFUI TEUFEL!!

Ich werde nie mehr Kunde sein bei dieser Bank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben sowas von Recht! Was für eine Schande, dass sich diese Bank erlaubt Geld für eine Dienstleistung zu verlangen! Gehts noch? Als nächstes will der Taxifahrer noch Geld, wenn er mich irgendwo hin bringt…*ironieoff

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann Revolut empfehlen, die lästigen 1.5-1.75% FX Gebühr und den schlechteren FX Kurs von ca 1.5% kann man sich dort sparen. Bei Revolut wird mit Interbanken Kursen gewechselt und Abhebungen am ATM im Ausland sind bis zu einem bestimmten Limit auch Gratis. Alles funktioniert via App und in Echtzeit. Revolut finanziert sich durch die Gebühren, welche die Stores zu tragen haben beim Einkaufen. Dank meinem Referral könnt ihr euch gleich eine Revolut Karte gratis holen und ausprobieren, die Karte kostet nichts und hat keine Grundgebühren, auch nicht nach einem Jahr z.B. (zumindest bis jetzt): https://revolut.com/r/matthints

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„..finanziert sich durch Gebühren, welche die Stores zu tragen haben.“ Was für eine super Idee, der Kunde hat alles gratis! Die Stores werden die Kosten auch ganz sicher nicht auf den Konsumenten abwälzen, wir leben ja im lila Wunderland…..Hirn einschalten und mal weiter als bis zur Nasenspitze denken….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur info, die Stores zahlen so oder so Gebühren, wenn mit einer Master- oder Visakarte bezahlt wird. Ob auf der Karte Revolut draufsteht oder nicht spiel keine Rolle. Den Free Lunch haben die Banken mit überhöhten Gebühren, welche nicht zu rechtfertigen sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

OMG, wer geht denn noch in die Schalterhalle um paar 100 Fränkli von einem Konto ab zu heben??? Niemand!!

Und Gross- und Hauptkunden, die unbedingt ein paar M ins Köfferchen schieben wollen nehmen sowieso Lift in die erste Etage..

Keine Story wert, sorry.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dich füttert wohl eine Bank durch. – Weisst Du, dass das, was Du schreibst, höchst undemokratisch und korrupt ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„undemokratisch“?? korrupt??? Iwo!

Was soll dass denn?

Hatte damals, allerdings vor etlichen Jahren, meine drei Konten bei CS in bar, Hinterzimmer der Filiale bis auf CHF 5.- abgehoben resp. entgegen genommen (mittlerer 6-stelliger Betrag) und bei anderer Bank 3 Minuten danach einbezahlt. Dies, nachdem die CS erheblichen Betrag a)für Auflösung und b)zusätzlich für’s Überweisen auf neue Bank haben wollte.

Was soll da „undemokratisch, korrupt sein???

Bargeld lacht! Auch heute noch..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alls die UBS in Nöten war hat der Schweizer Steuerzahler der Bank wider auf die Beine geholfen.

Ist das nun der Dank? Ich finde die UBS sollte sich Schämen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld sofort holen und Bank wechseln!! Der gute alte Bankverein – wo ist er geblieben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde mein geld bei der ubs abholen und die bank wechseln. So wies aussieht sind denen nur die bonzen-kunden wichtig. Offensichtlicher hätten die es nicht mehr anstellen können dass es einfach nur ums geld geht in diesem land. Wird zeit dass sich die mittelschicht mal wehrt gegen solche massnahmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also, die Bank soll gefälligst Geld sparen. Nur nicht hier! Also grundsätzlich nirgends, denn es könnte ja auf den Kunden zurückfallen…

Ein Bargeldbezug am Schalter kostet eine Bank CHF 30.-. Darin enthalten sind Systemkosten, Mietkosten, Versicherungskosten, Transportkosten und nicht zuletzt Personalkosten.

Was macht also eine Bank, um diese Kosten zu senken? Sie schliesst Schalter. Ist ja kein Problem, es gibt ja genügend Bancomaten. Und an einen Schalter, nur um Bargeld abzuholen… Naja, ich denke, diese Zeiten sind vorbei. Jetzt wird aber reklamiert, dass die Schalter geschlossen werden. Ich möchte nicht an einen Bancomaten, ich möchte mit dem Schalterpersonal sprechen können, ihm meine Lebensgeschichte erzählen, meine Probleme und dann hätte ich gerne noch einen Rat. Also quasi einen Psychiater, und den hätte ich gerne kostenlos. Dafür bin ich auch nicht bereit 2 Franken zu bezahlen.

Den Schalterbezug kann man ja Quersubventionieren, und zwar mit dem Ertrag, den die Bank dank den vermögenden Kunden erwirtschaftet.

Und dann noch eine Frage bzgl. Revolut etc. soso, die Ermöglichen also den Bargeldbezug? Ja also wie jetzt? Am eigenen Schalter? Oder evtl. doch auch nur am Bancomat? Also so, wie er weiterhin auch bei der UBS möglich ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nicht möglich das ist 100% geldmacherei solche banken soll die stad die türe zu machen weil wan die usb geld braucht sie sollte verbieten so viel geld an werbungen für sport für auto und andere so sparen geld und nicht einfach an leute die zwei franken eikassieren die stadt sollte das manko von geld an diese leute einkassieren die verbraucht haben das ist wirklich unvorstellbar es hat niemand empfohle in der bank so viehl luxus zu haben schieslich die geneude ist nicht anders al ein normale fabrik

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut. Dann gibts Platz für neue Banken, die zufrieden sind nit 7 Mio CHer Büezern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist beschämend aber typisch für die UBS. Die Armen und mittelständigen werden abgezockt und die Reichen werden verschont. Habe mit dieser Bank keine guten Erfahrungen gemacht. Ein Armutszeugnis

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Hoffnung besteht darin, dass auf die UBS noch weitere gröbere Strafzahlungen weltweit zukommen. Es wird dann die Zeit kommen, dass sie den einfachen Bürger nicht mehr abzocken kann, da dann diese Mehreinnahmen nicht mehr reichen. Es geht dann an das „Eingemachte“. Der Steuerzahler wird diese kriminelle Bank kein 2. Mal mehr unterstützen. Insofern bleibt zu hoffen, dass die UBS bald von der Bildfläche verschwindet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS denken wir sparen neu

UBS Die cleversten Spartipps der Schweiz

https://www.ubs.com/microsites/savesmart/de.html

Mit meinem Spartipp „Die Bank wechseln…“ war ich erstaunlicherweise nicht unter den Finalisten bei diesem lustigen UBS Wettbewerb.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS = United Bandits of Switzerland

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach Genialer Spruch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor ein paar Jahren hatte die UBS die glorreiche Idee alle Schalterhallen quer durch die Schweiz neu zu gestalten (Einheitslook). Schon beim Entscheid zum Umbau war klar, dass die Laufkundschaft massiv zurück gehen wird. Der damalige, verantwortliche GD Lukas Gähwiler hat sich darüber hinweggesetzt und somit eine gigantische Summe für diesen Unsinn ausgegeben. Das übrige Management hat diesen Irrsinn offensichtlich mitgetragen. Dieser Betrag muss natürlich auch wieder hereingeholt werden.

Die Digitalisierung lässt grüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja, auch die ubs macht stete Fortschritte bei der Selbstabschaffung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…also fürs Abheben 2… und für’s Einzahlen? Nix!? Keine weiteren Fragen…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fertig lustig: nachdem ich vor ein paar Jahren bei der CS meine Zinsstufensparkonten bis auf wenige Franken abräumte und das Privatkonto saldierte, ist jetzt die UBS dran. Lasse Privatkonto sterben und Sparkonto einfach fast leer stehen, könnte später ja nochmal nützlich werden.

So produziere ich fleissig Zombie-Geschäftsbeziehungen und zeige den McK-Fritzen meinen Mittelfinger 🙂

Und ja, es gibt kundenorientierte Alternativen.