Die Deutsche Bank geht aufs Ganze. Sie zerschlägt ihr Trading, kommt runter von 92’000 auf 74’000 Mitarbeiter.

Eine Rosskur. Ob sie gelingt, ist offen. Jedenfalls steigt der Druck auf die UBS und die CS. Die zwei Schweizer Finanzmultis sind direkte Konkurrenten des wankenden deutschen Riesen.

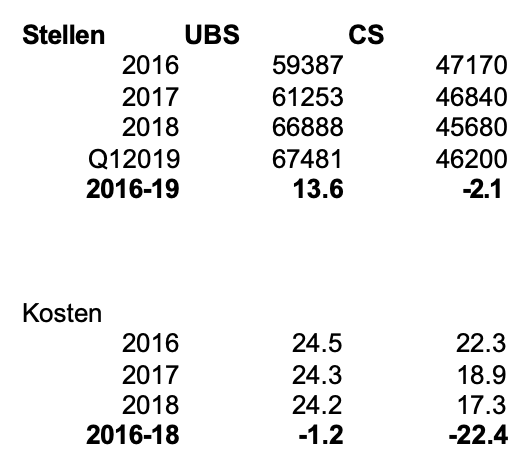

Auch bei ihnen stehen Tausende von Jobs aus der Kippe. Das zeigt eine Aufstellung der letzten drei Geschäftsjahre. Dort ist bei den Jobs nicht viel passiert.

Die CS hat 2 Prozent ihrer weltweiten Stellen abgebaut, jüngst aber wieder mehr Jobs ausgewiesen. Bei der UBS ist der Personalbestand seit 2016 sogar gestiegen – um massive 14 Prozent.

Die CS hat ihren berühmten Kostenabbau um mehrere Milliarden im Jahr somit anderweitig vollbracht: durch Kürzungen in IT, Marketing, Immobilien, Drittkosten.

Die Löhne, Boni und die Stellen sind hoch geblieben, wobei Boni vor allem noch oben flossen. Bei der UBS stieg die Stellenzahl, weil IT-Jobs von Zulieferern zurück ins eigene Haus geholt wurden.

Damit ist die Zitrone ausgepresst. Wenn die beiden Schweizer Grossbanken weiter Kosten einsparen wollen, dann kommen sie wohl nicht um einen grossen Stellenabbau herum.

Das verneinen die Führungscrews zwar jedes Mal, wenn das Thema aufkommt. Doch Fakt ist, dass beiden hinter den Kulissen längst zum Dauerabbau übergegangen sind.

Die CS entlässt ganze Teams in ihrem grossen Servicezentrum Üetlihof in der Stadt Zürich, bei der UBS landen gestandene Leute noch und noch im „Coach“-Programm, ein internes Auffangbecken.

UBS-Chef Sergio Ermotti kündigte vor kurzem überraschend eine Verschärfung der Einsparungen an. Rasch sprach sich herum, dass Ermotti einen Stellenstopp verfügt habe.

Die UBS betont, dies sei nicht der Fall. Sergio Ermotti habe an der besagten Konferenz lediglich gesagt, dass Neu-Anstellungen verlangsamt würden.

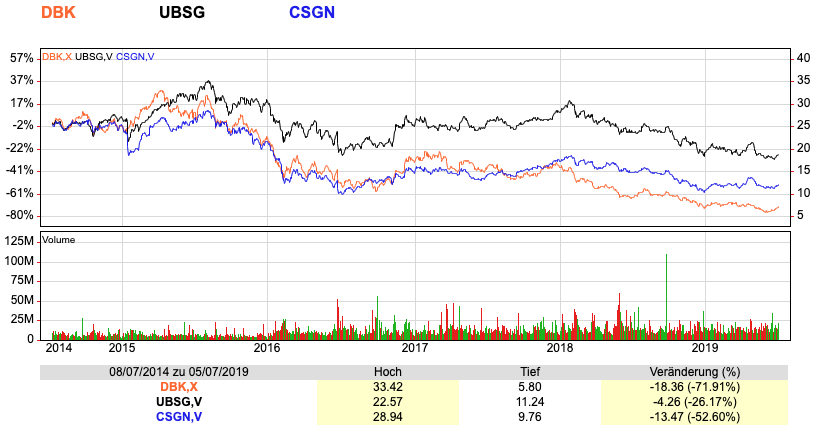

Das Problem ist, dass die beiden führenden Banken nur vordergründig viel besser dastehen als die Deutsche Bank.

Das zeigt der Aktienkurs. Zwar ist jener der Deutschen Bank zuletzt auf Allzeit-Tiefst gesunken. Doch mit je 12 Franken können die Kapitäne der helvetischen Finanztanker nicht mit dem Finger auf Frankfurt zeigen.

Vielmehr sind sie, wenn man nüchtern die Lage anschaut, eigentliche Übernahmeziele. Dass noch keine Offerte aus Übersee oder sonstwo erfolgt ist, hängt mit der Angst vor Altlasten zusammen.

Und der Politik. Die würde wohl Kopf stehen. Geschützt durch den Staat, einmal mehr.

Doch das hilft nur bedingt. Solange die Lenker von UBS und CS keine neuen Einnahmequellen erschliessen, solange bleiben sie bei ihrem steten Kostensparen.

Und weil das eine Spirale nach unten ist, sinkt auch die Chance, dass die Fahrt bald einmal wieder nach oben geht.

Auf dem Weg Richtung Firmen-Zombie – Grossunternehmen ohne Zukunftshoffnung – ist eine Umkehr schwierig. Die Deutsche Bank unternimmt gerade einen Versuch.

„Bei der UBS stieg die Stellenzahl, weil IT-Jobs von Zulieferern zurück ins eigene Haus geholt wurden.“

Gibt es schon Rückforderungen an die damals eingezahlten Bonis, die wegen dieser Einsparung damals ausgezahlt wurden?

Weshalb bezahlt die Deutsche Bank ihrem Ex-CEO den Bonus nicht wegen längerfristigen Misswirtschaftens, hier aber schon?

Banksterparadies Schweiz!

Die bewährten Berater über 45 sind schon lange weg. Was bleibt ist Schwemmholz.

Und wer hat diesen IndienFurz erfunden, ja genau die nichtnutzigen Mc Grinsiboys

Wichtiger als die „Erschliessung neuer (risikoreicher) Einnahmequellen“ wäre ein Top-down-Reset der Lohnstruktur bei UBS und CS:

maximal je 2 Millionen für Ermotti bzw. Thiam („Holzach-Modell“), und sonst „tschüss“

Der Bankenplatz Schweiz wird noch ca. 150 bis 200 Mrd. CHF an assets verlieren, Kunden mit Mio. 1 Assets sind in den Geburtenjahren von 1920 bis 1940, ebenso sind die Gebühren der Banken viel zu hoch, wenn die Digitalisierung umgesetzt wird, auch sind die bestehenden Kunden, insbesonders dieser beiden Institute, mit der sehr mässigen Performance der letzten Jahre enttäuscht. Da dies die obersten 5 % dieser Konzerne kaum interessier, müssen die Betriebkosten unausweichlich in den nächsten 2-3 Jahren um 1,5 bis 2 Mrd. mind. reduziet werden. Jeder kann sich selber ausrechnen, dass wenn 1/3 der MA der CS und der UBS in der Schweiz tätig sind, müssen für die Einheiten Schweiz je mind. 500 Mio. an Betriebskosten reduziert werden. Da die beiden grossen die MA mit Teilzeitverträgen schon fast ausgeschöpft haben, ist ein Kahlschlag von mind. 6’000 MA voraussehbar.

Sparen bei UBS. Schliesst doch endlich den US Ableger in der Schweiz – UBS SFA. Ein weiteres Projekt nicht umgesetzt – adieu Brokerage (Furz-)Idee. Der Markt krümmt sich vor lachen. Gemäss Finews sollen da 5 Mia. verwaltet werden. ADVs sagen 4.1 Mia. davon 1 Mia. nicht US Kunden dazu noch ein bisschen Gold dass niemand wirklich will. Gerade mal 3-3.5 Mia. von US Kunden. Ein Tropfen im Ozean der UBS. Da ist die Konkurrenz heute deutlich grösser. Sergio/Sonja da könnt ihr 20 Mio. sparen.

Interessanterweise werden UBS und CS von der deutschen Presse gelobt:

„Konkurrenten wie die Schweizer Großbanken UBS und Credit Suisse haben schon vor Jahren abgespeckt – und sind der Deutschen Bank nun um Meilen voraus. Sie können sich auf ihr Tagesgeschäft konzentrieren.“

Fast zuunterst in:

https://www.n-tv.de/wirtschaft/Deutschbanker-raeumen-Bueros-unter-Traenen-article21132707.html

Bei der UBS landen Top-Leute, die über 30 Jahre für die Bank

gearbeitet haben, mit 55, 56, 57 im Coach-Programm.

Sie haben dann ein Jahr Zeit, eine neue Stelle zu finden.

Immer noch eine grosszügige Lösung gegenüber dem Rest der Arbeitnehmer.

Wer 30 Jahre für eine Bank gearbeitet hat, der sollte ausgesort haben. Egal, in welcher Funktion. Wieviel Geld brauchen Sie denn noch zum leben?

Ausserdem sollten einige froh sein, von der Bank einen Schubs zu erhalten. Früher war dieser Job interessant. Heute oft nur noch stumpfsinnig und menschenverachtend. Nach 2008 sind viele gegangen um etwas aus ihrem Leben zu machen. Die die bis heute zehn Jahre lang nicht den Mut hatten und alles mit sich machen liessen, denen bietet sich nun eine Chance.

Als Mensch in diesem Alter sollten Sie etwas erreicht haben und sich nicht mehr jeden Tag knechten lassen müssen. Geniessen Sie es, oder machen Sie noch etwas Sinnvolles mit Ihrem Leben. Wir leben im reichsten Land der Welt – Sie HABEN eine Wahl.

55,56,57 das war einmal. Das neue Ziel-Abbau-Alter ist 45!

Diese sogenannten Topleute halten zur gleichen zeit den Wandel auf.

https://youtu.be/zC1E3lM9PlU

Oh du Freude schöner Götterfunken.

Diese Entwicklung ebnet das politische Terrain für ein bedingungsloses Grundeinkommen.

Und eine neue Politikergeneration, die u.a. auch Roboter und Algorithmen besteuert.

Daher liebe Betroffene, nicht resignieren oder gar suizidieren, sondern das Leben in vollen Zügen geniessen und dazu alle Geld- und Almosenquellen anzapfen, die es gibt.

Schamlos, so wie es viele zu machen wissen.

Jetzt wissen wir es: Altlasten sei Dank, wurden UBS und CS bisher nicht formell übernommen.

Bei solchen Grosskonzerne ist immer dasselbe Phänomen anzutreffen.

„Zuviele Häuptlinge, zuwenig Indianer“

Gespart wird immer bei den Indianern

Alte Leier: Wenn die Personalkosten 65% der Gesamtkosten ausmachen, an welcher Stellschraube dreht dann das Management? Übrigens: Kreative und erfolgreiche Manager erschliessen neue Ertrags- und Wachstumsmöglichkeiten. Einfallslose Manager reduzieren einfach die Kosten.

65% Personalkosten mag für den CH Teil wohl stimmen. Das US Geschäft ist weit über 85%. Da wird nicht nur das UBS Management reich, auch jeder durchschnittliche FA Berater und das unter den Augen der Aktionäre.

Die Zeit für solche Grosskonzerne ist abgelaufen, jetzt schlägt das Pendel langsam zurück. Vom Universalbankmodell wagt heute niemand mehr zu sprechen. Andere Grosskonzerne wie zum Beispiel in der Chemie-/Pharmabranche bekommen langsam die gleichen Probleme, die letzten grossen Übernahmen waren Flops. In zehn Jahren dürften kleine, agile Unternehmen mit schlanker Führung wieder State of the Art sein. Träge, ineffizinte Kolosse mit gigantischem Wasserkopf, die eigentlich nicht mehr führbar und ineffizient sind, die Kundenbedürfnisse selber definieren wollen und wo sich oben bonusgetriebene Abzocker einnisten, werden zum Auslaufmodell.

Schwimmen im Schlamassel der Selbstüberschätzung…….dieser Giganten.

Beispielsweise der Nischenplayer Hypothekarbank Lenzburg wird alle überholen. Die haben eine Frau CEO, die nicht nur den Laden versteht, sondern durch und durch auch die IT.

Welcher CEO unserer SMI – Grossbanken versteht was davon?

Schön wärs. Aber in einem staatlich regulierten und beschützten Bankmarkt wird es nie soweit kommen. Es gibt eigentlich für schweizer Banken kein Marktdruck, so lange wir als Staatsbürger die Vollhaftung für diese Ramschbranche übernehmen.

Wie ich gehört habe, sollen Weber und Ermotti demnächst ebenfalls ins „Coach-Programm aufgenommen werden. Hoffentlich habe ich richtig gehört. Wünsche sollen manchmal auch in Erfüllung gehen – sagt man.

Die Schweizer Grossbanken haben in der Tat ein Personalkostenproblem. Sie können nämlich in der Schweiz kaum NOCH mehr beim Personal einsparen, um damit ihre aberwitzigen Auslandabenteuer weiter zu beglücken. Das Segment Reporting der Credit Suisse macht es relativ einfach, die durchschnittlichen Personalkosten aufzuschlüsseln. Fazit: genau wie bei der Deutschen Bank, müssen auch unsere Grossbanken zunächst in New York, London, Hong Kong und Tokyo ausmisten:

CS Einheit: Durchschnittliche Personalkosten

Swiss Universal Bank: 158k

International Wealth Management: 226k (+43%)

Asia Pacific: 202k (+28%)

Global Markets: 202k (+28%)

Investment Banking & Capital Markets: 390k (147%)

Was mich bei diesen Personalkosten immer wieder wundert: sind diese Zahlen inkl. Vorsorgekosten oder nur Lohnkosten? Wenn von 158k die Rede ist: geht man davon aus, dass man im Durchschnitt 158k erhält zzzgl. Vorsorgebeiträge?

Ihre Zahlen beweisen warum Bankangestellte nie murren, oder wegschauen wenn der/die Kollegin gefeuert wird. Sie sitzen im goldenen Käfig und verdienen bei mittelmässiger Leistung immer noch zuviel! Ein Inhaber eines KMUs mit 20 MA der chrampft und Verantwortung übernimmt würde sich über die 158k freuen!

Der Abbau von Jobs beinden Banken ist eine Transformation die nicht zu stoppen ist. Technologie macht viele dieser Jobs schlicht überflüssig und das Ende ist nich lange nicht in Sicht.

Dazu kommt, dass doch viele Kunden mit den Bankern nichts zu tun haben (wollen). Also, der Trend ist vorgegeben und nicht zu stoppen.

Sie vergessen dass die Banken immer noch sehr alte Technologie einsetzen und neues nur sehr zögerlich umsetzen. Gleichzeitig setzen sie die alten Wissensträger auf die Strasse obwohl die neue Technik noch nicht läuft. Ist aber denen egal denn wichtig ist dass der Headcount stimmt;)))

Insbesondere im Private Banking sind 50% der Angestellten überflüssig, da sie nur wegen der bewusst fehlenden Skills der Kundenberater angestellt sind.

Das Vorgehen der DB ist jetzt selbstverständlich ein Freipass für die sonst völlig konzept- und ideenlosen Herren Ermotti / Thiam und Co. wiederum an der Personal-Schraube dasselbe zu tun. Das Bankgeheimnis ist faktisch gefallen und die Seriosität der Bank(er) im Vergleich vor 30 Jahren am Boden, so wundert es kaum, dass sich das Kundenverhalten dementsprechend ändert. Dass sich die DB vom Investment-Banking verabschiedet ein mutiges Signal an die ganze Branche. Die Haupteinnahme-Quelle das Zins-Differenz-Geschäft büsst Margen um Margen ein. Was soll man da noch anderes tun lieber Sergio als?

Gut mit irgendwo 14 Mio. macht es das Ganze natürlich zumindest für ihn und Kollegen sehr erträglich.

Was die Deutsche Bank macht ist traurig: mit einem Handschlag die Aufbau Arbeit vieler Jahre vernichten. Und zudem noch die Arbeitstelle Tausender treuer Angestellter.

Mutig wäre gewesen die Abteilung neu auszurichten und zu verkaufen, wenn das Management schon nicht in der Lage ist sie weiterzuführen. Das wäre gut für den Geldbeutel der Deutschen Bank gewesen und hätte auch den Angestellten eine Zukunft aufgezeigt.

Einfach Leute rausschmeissen das kann jeder – ein Armutszeugnis. Und ein teurer Spass noch dazu wie man an den Mia. Rückstellungen sieht.

Hoffentlich machen es UBS und CS besser. Ein bisschen Stolz und Berufsehre sollten sie noch haben!

Danke. Das ist die richtige Antwort.

Einzig derivatebuch der cs und db machen Sorgen.

@ Daniel

Es ist nicht traurig, sondern Betrug,

was die Banker machen!!

Jedes Schneeballsystem zerbricht!!

Auch ein Kreditschneeball-Finanzsysyem mittels Falschgeld!!

1/5??

Da wir hier ueber SwissBanking reden, das jahrelang geschlafen und durch OffshoreGeschaeft getragen wurde, bei denen das RetailBanking eine wahre Wohlfühloase war; da gehe ich definitiv von mehr aus, wenn man den Massstab der DB ansetzt!

30-35% sind faellig dies wird zudem durch den Investitionsstau bei der Digitalisierung voran getrieben.

Frage ist nur: wer zieht dies durch?

Alle wissen, es ist notwendig, keiner möchte es tun und dann noch die ‘BeschützMich’ Kultur in der Schweiz!

Schwieriges Unterfangen, aber am Ende gehen beide daran weiter zugrunde und der SharePrice wird zum PennyStock.

Was noch zu Reden geben wird ist die Rolle des ehemaligen Deutsche-Bank Chefs Joe Ackermann.

Während dessen Amtszeit hat die Deutsche Bank eine formidable Blähung erfahren, welche nur dank irrsinniger Derivate-Explosion, zweifelhaften Kredit-Vergaben (inkl. Trump) und der Ackermann- Vorgabe: 20 % Kapital-Rendite zu erzielen, erst möglich wurde.

Nun hat die Deutsche Bank ausgefurzt. Ackermann ist nach Zürich und Zypern endgültig bei Z angelangt. Sein bekanntestes Merkmal ein Victory-Zeichen oder das sprichwörtliche „alles nur Peanuts“ haben den Grössewahn-Schweizer vom Podest gestossen.

Jo war der „master of desaster“. Wirkliche Leistungen mit Mehrwert keine, aber immer gross aufgetrumpft. Typischer Schweizer Banker der alten Schule. FDP- und Militärfilz, protegiert und nie wirklich Verantortung übernommen, dafür abkassiert. JJo aus dem Sarganserland, knorrig, war eine Art Vorläufer von PV!

… hat sich quasi vom Acker gemacht, der Joe. Das V bedeutet jetzt nicht mehr „Victory“ sondern mehr so „easy peasy, lass uns zusammen was rauchen“ 😇

Short the Bank and buy Bitcoin!

On einer Blase in die Andere?! Intelligenter Ratschlag.

Short the Bitcoin and buy the bank,…and then get rid of all the garbage.

Ist doch alles kein Problem. Überall tausende von Kündigungen aber trotzdem haben wir angeblich keine Arbeitslose. Angeblich floriert unsere Wirtschaft und doch wird überall abgebaut. Was machen wir wenn wir wirklich mal eine Krise haben?

Nimmt mich schon Wunder :-/

Es wird in der Schweiz anscheinend noch lange Heerscharen von Angestellten geben die ohne-mit-der-Wimper-zu-zucken am HILTL Buffet 4CHF/100Gramm für ihr Essen ausgeben können oder 7CHF für eine 33cl Flasche Bier. Aber vielleicht immer weniger Schweizer.

@lh, muss sagen ich bin das erste mal ein wenig entäuscht von einem ihrer artikel. sommerloch? ich glaube erntshaft, die situation der db ist nicht mit ubs oder cs zu vergleichen. gegenüber der db stehen die beiden ziemlich gut da..

https://www.youtube.com/watch?v=dku7LfketuQ

Da wird alles einfach erklärt…

Big is not beautiful! Diese Konzerne bzw. Selbstbedienungsläden sind zu komplex, zu träge, zu wenig fokussiert und für Anlagekunden zu teuer gemessen am Anlageerfolg ihrer Produkte. Sie sind in dieser Form für die Zukunft nicht gerüstet.

Sehr gutes Summary der Situation

Was ist nochmal der Mehrwert dieser Institute, die wertloses Geld (Negativ-Zins) umsetzen?

Vorschlag: Zerschlagen in kleine Profitcenter, Neuorientierung, Salärstrukturen nach unten anpassen. Dies massiv.

Da ist im System einiges schiefgelaufen.

CS hat wohl das schlechteste Management in der Geschichte vom Unternehmen.

TT & sein Clan sind ein Trauerspiel ohne Ende.

Eine baldige Uebernahme der CS erachte ich als wahrscheinlich und notwendig.

Als Kunde muss man vorher die Konsequenzen ziehen und Vermögenswerte zu solideren Banken bringen.

Der Aktienkurs auf dem Chart für UBSG ist falsch?

Siehe „Einäugige unter dem Blinden (Swissquote)“

In der IT gäbe es in der UBS einiges zu sparen:

– Schlankere Strukturen -> Reduktion der unnützen Durchlauferhitzer, Prozess Junkies usw.

– Einführung eines wirklich schlanken SW Entwicklungs Standard. SDLC2 ist jenseits.

– Weg von A3 und all den Problemen die das mit sich bringt. Bis jetzt kostete A3 ein vielfaches im Vergleich zu DTP. Der A3 Nachfolger wird wohl auch wieder so ein Rohrkrepierer werden.

Da spricht wohl jemand aus Erfahrung, hat mich damals dazu bewegt die IT in der UBS zu verlassen, agile IB development und release management wurde verdrängt und mit unnötigen Prozessen angereichert und die Moral der Mitarbeiter vernichtet – heute ist mehr Prozessmanagement als echte Entwicklung der Platform Tagesordnung, neue features dauern anstatt 1 Woche bis in Produktion Monate, nicht weil der Dev es nicht in einem Tag gemacht und getestet hat sondern, weil die prozess junkies auch noch ihren Senf dazugeben müssen. Jammerschade, etwas erfolgreiches dermassen zu malträtieren….

A3 = VDI

Das Prinzip ist klasse, leider wird bei UBS versucht damit Geld zu sparen.

Das ist der Irrsinn dahinter.

Das Banken.- und Notenbankensystem ist komplett pleite!

Holt Eure Guthaben von Euren Konten, solange es noch moeglich ist.

Wer zu spaet kommt, erhaelt nichts mehr, da die Konten nicht mit Geld gedeckt sind!

Die langjährigen Mitarbeiter sind äusserst erfahren aber sie haben leider keinen Biss mehr. Es ging ihnen viel zu gut und wurden faul. Hatte auch solche Berater bei der UBS aber jetzt, viel schlimmer, habe ich einen jungen „Proleten“ ohne echte Erfahrung und meist nach der Arbeit um 17 uhr gleich in die nächste Bar rennt. Da investiere ich natürlich nicht. Ich bin ja nicht wahnsinnig.

Die grosse Frage ist bei diesen beiden Schweizer Grossbanken, warum sind sie derart zögerlich betreffend Kosten-Einsparung bei ihrem schwachbrüstigen Amerika-Geschäft? Warum unterstützen ihre ausländischen Grossaktionäre weiterhin die beiden Grossbanken,in der vollen Aufrechterhaltung ihres US Geschäftes mit einer Cost-Income Ratio von über 95 %? Erhalten diese Grossaktionäre Sonder-Konditionen oder haben die Geschäftsleitungen der beiden Grossbanken eine Heidenangst vor den Amerikanern und drücken lieber die Kosten in der Schweiz, obwohl die Geschäfte da immer noch viel besser laufen als in den USA? Amerikanische Direktoren schweben wohl wie Fixsterne am Himmel über die Ertragssituation der beiden Grossbanken.

Die Deutsche Bank scheut sich nicht den amerikanischen Misthaufen aufzuräumen und gibt zu, dass der Kauf von Bankers Trust ein Fehler war. Man hat nie diesbezügliches gehört wegen Paine, Webber bei UBS und DLJ bei CS. Wo soll diese vermeintliche Suche nach Goldminen in den USA enden? Bei Aktienkursen die 5 bis 7 SFr. erzielen?

Grow or Die – das ist doch nicht so schwer zu verstehen.

absolut richtig. wir haben in den USA noch nie Geld verdient und die Amis verdienen 4-10 mal als die CH Angestellten. Schlechte CH Manager die es einfach nicht im Griff haben. Leidtragende sind Aktionäre und CH Angestellten. CH Angestellte sind so brav, würde nie etwas sagen. Bin so froh nicht mehr Banker zu sein.

Danke für ihre messerscharfe Analyse Herr Zach.

Erinnern wir uns auch an die ABB mit ihrem milliardenschweren Fehlkauf in den USA der „Combustion Engineering“ mangels echter due dilligence. ABB war damals auf dem Sterbebett……

Letzthin hat Bayer mit dem unüberlegten Kauf der angeschlagenenen US – Agri Business company Monsanto Milliarden $$$ Wert vernichtet.

Fazit: Ob „Bankers Trust“, „Donaldson, Lufkin & Jenrette“ und „Paine Webber“, die Europaer setzen dort in Naivität zuviel Geld in den Sand. Teuer bezahltes Prestige in den USA tätig zu sein; bestimmt kaum profitabel und mit Unmengen Klagen am Hals.

Auf dem eigenen Turf schauen die Amerikaner, speziell im Investment banking, zuerst einmal für sich.

So ist es. In Selbstüberschätzung Milliarden an CHF/US$ Lehrgeld bezahlt in den USA.

Die Managementspitze der Grossbanken ist drittklassig. Mehr zu sagen ist überflüssig!

China hat sich innert 4 Jahren vom Bargeld verabschiedet (siehe Wepay & Alipay). Fahrkarten, Kiosk, Parkhaus etc. wird heute alles mit dem Handy bezahlt. Die Frage ist nicht ob, die Frage ist nur noch wann das in Europa kommt. Die Bargeld-Logistik, 90% der Bancomaten, 30-40% des Schalterpersonals und 75% der Filialen werden verschwinden. Die Sicherheits-Einrichtungen einer Filiale können redimensioniert werden. Dann löst sich das Kostenproblem der Banken wie von selbst.

Na ja, wenn das Geschehen sollte, kann man hoffen dass die Richtigen in die Wüste geschickt werden und das Feld den Tüchtigen und Schaffern überlassen wird. Die Zeit der Durchlauferhitzer, Blender und Grosskotze läuft langsam ab!

Stellt euch vor jemand würde mit einer Volksinitiative das verbliebene inländische Bankgeheimnis in Frage stelle. Oder jemand würde per Volksinitiative die Schattenbanken und Treuhänder in Frage stellen. Oder jemand würde verlangen das die Totalhaftung für Kantonalbanken abgeschafft würde. Oder jemand würde Verlangen, dass die Kontogarantie über 100TCHF lediglich für schweizer Bürger gilt. Alle anderen hätten nur noch eine Garantie über 20 TCHF. Oder jemand würde verlangen, dass auf den schweizer Franken keine Curry Trade mehr abgeschlossen werden können. Oder jemand würde verlangen, dass schweizer Banken nicht für einen stärkeren Franken spekulierten dürften.

Ohne alle diese Subventionen und Versicherungen, bezahlt vom schweizer Bürger sind unsere Banken im internationalen Vergleich nicht konkurrenzfähig. Ihre Performance auf dem Kapital der Kunden ist völlig ungenügend. Ohne Hehlerstatus braucht diese Banken niemand.

1030 Einkommensmillionäre hat bekanntlich die CS. Die kassieren 1.6 Milliarden Franken, kann man im Jahresbericht nachlesen.

Die sind das Problem.

Kein Unternehmen dieser Welt braucht 1030 Einkommensmillionäre.

Aber täglich werden einfache Mitarbeiter gerifft.

All diese Jobkündigungen von Deutscher Bank, Bayer, Automobilbranche usw. in Deutschland, riechen nach Anzeichen einer Rezession.

Die Hysterie bricht im Augenblick auch bei den kleinen Kantonalbanken aus, jetzt sind wieder die Anleger dran, die weniger als 100.000 CHF Vermögen bei der Bank haben. Es wird verschleiert, in tölpelhaft verfassten Briefen, angedroht – dass man sie nicht mehr will, sollten sie sich nicht fügen. So produziert man Unsicherheit bei den Anlegern,so vergrault man auch den letzten Kunden und wundert sich, warum viele bei den Online-Brokern landen, die die Schimärenkarte „Einlagensicherung“ ebenfalls zu ziehen verstehen.

Ach Gott, seit 2008 schwindet die Zahl der CH-Bankangestellten, vom Betriebsleiter (neudeutsch Sii-i-ou)bis zum Schalterbeamten. Allein, unsere Staatsindustrie, darunter die Finma, wächst tüchtig. Erinnert mich an Parkinsons law: je geringer die Anzahl Kriegsschiffe, umso mehr Admiräle beziehen einen Lohn.

Die Nationale Volksarmee der DDR war auch die Armee mit der höchsten Generalsdichte….

Lustig, lustig.

Bin schon vor 5 Jahren von der UBS weg weil ich mir das Elend dieser Angsthasen, die ständig um ihren Job bangen, nicht mehr antun wollte. Es ist natürlich von der Firmenspitze so gewollt dass die Leute dort ständig Angst und Stress haben, da sie dann leichter lenkbar sind. Manchmal wünsche ich mir dass manche Menschen für ihre Untaten einstmals bezahlen, in diesem Leben, oder im nächsten oder irgendwie dazwischen

A propos Boni ! Unten ganz klein bis gar nichts auch bei erreichten Vorgaben ! Nur oben hat sich nichts geändert !

Wenn es oben mal eine richtige Korrektur gäbe, würde ein gewisses „Vertrauen“ beim Volk wieder zurück kehren.