Die Minuszinsen provozieren neue Auswüchse. Der Tages-Anzeiger berichtet heute von ersten Kantonalbanken, die Investoren Geld geben, damit diese Häuser bauen.

Schuldner kriegen Millionen von Staatsbanken zum Spekulieren – und obendrauf noch eine Prämie fürs Spekulieren. Absurder gehts nicht.

Zeugnis davon liefern die Baukräne. Sie überziehen das Land. In Zürich herrscht längst Goldgräberstimmung. Dort hats wenigstens Firmen und Personal.

Was aber läuft in der Provinz? Wie sicher sind die aus dem Boden schiessenden Mehrfamilien-Häuser dort?

Antwort: unsicher. Folgen: Crash-Gefahr.

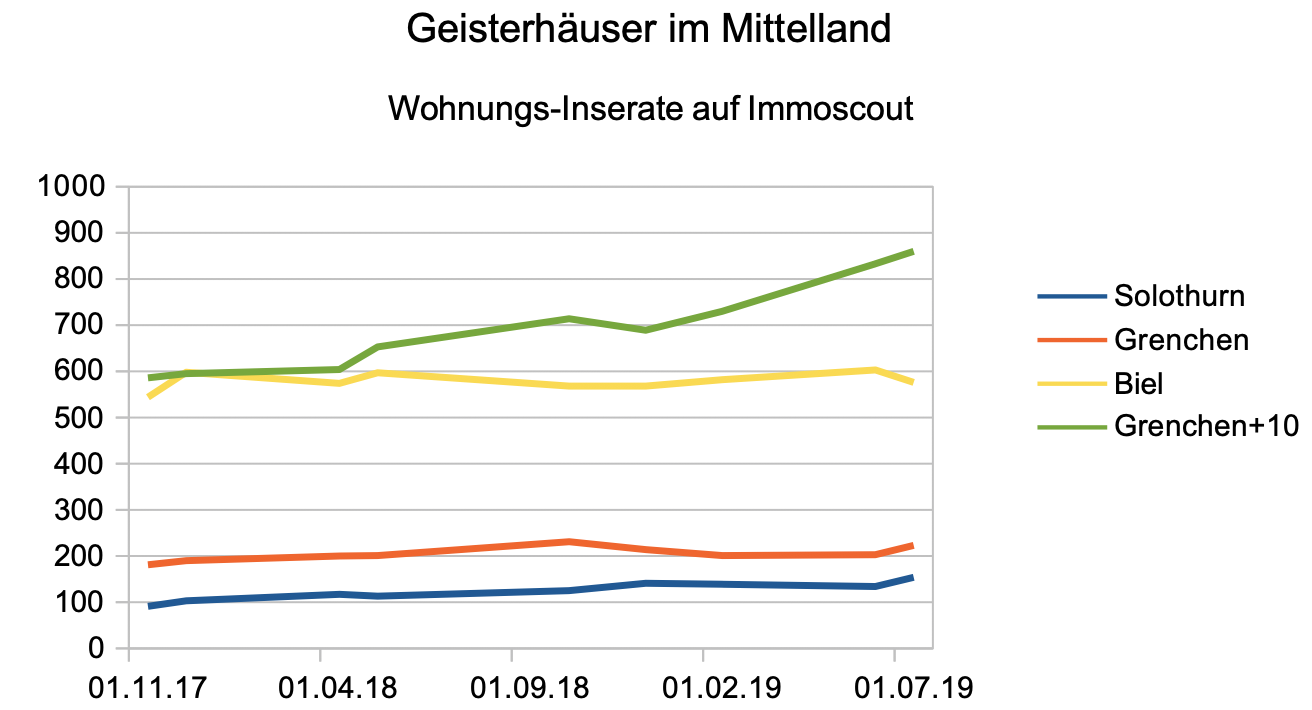

Wie das? Die Auswertung eines Lesers über die letzten gut anderthalb Jahre von Wohnungsinseraten in den Orten Solothurn, Grenchen, Biel sowie im Umkreis von 10 Kilometern rund um Grenchen hat in den meisten Fällen einen deutlichen Anstieg gezeigt.

So sind auf Immoscout, einer Online-Plattform, die Inserate für freie Wohnungen in der Stadt Solothurn vom November 2017 bis Juli 2019 um 69 Prozent gestiegen.

Für Grenchen beträgt das Plus etwas weniger, dort hat es derzeit knapp einen Viertel mehr Annoncen für frei stehende Wohnungen. Einzig Biel bleibt im Rahmen, mit knapp 6 Prozent mehr Einheiten, die neue Mieter suchen.

Interessant ist die Auswertung für „Grenchen+10“, also die Zahl der freien Wohnungen im Umkreis von 10 Kilometern rund um die Uhrenstadt herum.

Im Herbst 2017 waren auf Immoscout 586 freie Wohnungen inseriert. Im Sommer 2019 sind es 860. Anstieg: 47 Prozent.

Das heisst: Aus zwei Wohnungen, die in der Region Grenchen am Jurasüdfuss leer standen, sind rund 20 Monate später drei leere Einheiten geworden.

Ein Plus, das nur mit einem Wort versehen werden kann: Explosion.

Warum dies passierte und so weitergehen könnte, leuchtet ein. Pensionskassen, Versicherungen, reiche Private schmeissen immer mehr ihres Bargeldes in Immobilien.

Nicht in Einfamilienhäuser selbstverständlich, sondern in Mehrfamilienobjekte. Renditeliegenschaften lautet das Zauberwort.

Der Boom wird befeuert durch die Minuszinsen der Nationalbank. Und er erhält immer neue Nahrung – so wie heute durch die Nachricht, dass erste Kantonalbanken den Investoren das Geld nicht nur schenken, sondern obendrauf noch Zinsen zahlen.

Hinzu kommt, dass Herr und Frau Schweizer die Seite gewechselt haben: vom Mieter zum Besitzer – Tiefzins sei Dank.

Das heisst: Alle Schweizer sind verschuldet – bis übers Dach. Die grossen Investoren wie die Swiss Life, die übrigen Versicherungen, die Family Offices, die Pensionskassen – sie alle mit ihren Renditehäusern.

Und Otto Normalverbraucher mit seinen Hypotheken bis 80 Prozent des Wertes.

Das geht so lange gut, so lange keiner sein Geld haben will. So lange niemand verkaufen will.

Aber wehe, wenn ein Investor plötzlich auf die Idee kommt, seine Mehrfamilienhäuser auf den Markt zu schmeissen, zum Beispiel weil er dringend Liquidität benötigt.

Dann könnte es zu einem Dominoeffekt kommen. Nur ein einziger Grossinvestor, der seine Objekte verscherbelt, weil er in einer Notlage ist, dann macht es … Bumm.

Dramatische Wertverluste wären die Folge. Die Häuser mit den explodierten Leerbeständen stehen nämlich in den Bilanzen der Investoren zu Werten drin, als wäre alles eitel Sonnenschein.

Nix da Abschreibern aufgrund nicht vermieteten Wohnungen – warum auch, wenns Geld gratis ist. Und die Abnützung über die Jahre? Ach, who cares.

Das wird sich rächen. Keine Mieter, keine Nachfrage, überall Schilder draussen mit „Freie 4 Zimmer-Wohnung mit herrlichem Blick“, verwitterte Häuser: Das helvetische Betongold steht auf wackligem Fundament.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was des Holländers die Tulpen waren, ist des Schweizers die Immobilie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä? Die Schweiz ist ein Volk von Mietern! Und die Immobilien gehören den Institutionellen und nur indirekt „den Schweizern“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

grundsätzlich: da is‘ was dran. Und wenn nicht kurzfristig, dann mittelfristig – oder langfristig. Mit ‚fristig‘ liegt man immer richtig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In naher Zukunft ist das Riskio dass the Nationalbank die Zinsen als reaktion auf die ECB und globalen Zentralbanken senkt groesser als dass diese ansteigen. Die Schweiz hat zudem eine der tiefsten Home Ownership raten weltweit.

(https://lenews.ch/2016/10/12/swiss-fact-switzerland-has-one-of-the-worlds-lowest-home-ownership-rates)

Die Renditen auf Immobilien sind immer noch reltiv zu den Bundesobligationen sind hoch genueg einen gewissen leerstand zu akzeptieren. Wenn ich das globale Preisnivea im Verhaeltnis zur Kaufkraft anschaue ist die Schweiz immer noch gut positioniert, nicht zuletzt da die huerden zur Kreditaufnahme durch die Banken absichtlich erschwert sind (SNB guidance).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Home ownership heisst in anderen Ländern in der Regel, dass die Hypothek in 20 Jahren voll amortisiert wird. Wer nach 20 Jahren noch immer eine Hypothek hat (was in der Schweiz durchaus üblich ist), mietet einfach von der Bank und ist nicht Hausbesitzer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss da schon etwas differenzieren: Ein EFH-/Eigentumswohnung-Käufer ist kein Investor. Er erhält die Hypo nicht gratis, er muss auch gut bis sehr gut verdienen. Gegeben wird nur denen, die schon haben. Natürlich wird da viel Flüssiges vom Götti über die PK bis zum Erbvorbezug zusammengekratzt, um überhaupt die 20% zu leisten. Aber genau bei diesen Kleinen sind die Kreditgeber pingelig und wollen wissen, wie sich das Einkommen über die nächsten Jahrzehnte entwickeln wird – *lol*.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Punkt ist, dass bei den Investoren das Geld reinkommt (Assets) und bei den privaten welche Immobilien „kaufen“ (Hypotheken aufnehmen) Geld raus geht (liability).

Sobald ein Groß-Investor im Großen Stil verkaufen muss dann purzeln die Preise in einem Domino Effekt und die Immobilie von Frau und Herr Müller ist plötzlich nicht mehr soviel wert. Bei der nächsten Vertragsverhandlungen mit der Bank will dann die Bank eine Nachzahlung haben.

Etc etc etc etc und wir erleben wieder Krise 2008-2010! Aber dann schlägt die Stunde und im Ausverkauf muss man zuschlagen. Also bereitet euch auf die Krise vor um auf Einkauf Tour zu gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Stück weit haben Sie recht. Aber es trifft auch andere – vor allem Klein-Betriebe mit fünf bis 50 Angestellten. Sie haben mit billigem Geld für Betriebserneuerungen Investitionen getroffen und die dafür genommenen Kredite mit Sachwerten, meist mit Immobilien oder Land, hinterlegt. Wenn diese dann im Wert sich deutlich verminderten (1992 – 1998), dann fehlte nicht selten das Vermögen zum Aufstocken der Kreditdeckung. Ich habe das aus nächster Nähe in einem Handwerksverband verfolgen können. Da haben Banken gutlaufende Betriebe mit vollen Auftragsbüchern hops gehen lassen und den Eigner zum Verkauf gezwungen, weil dieser nicht in der Lage war, seine Kredite mit weiteren Vermögenswerten zu decken. Dies notabene, nachdem die Banken den Betrieben das Geld nachgeworfen haben. Folge: Betriebsschliessungen, steigende Arbeitslosigkeit bis hin zur Sozialabhängigkeit der Involvierten. Die Banken haben sich mit dieser Tour den Kopf gerettet. Ist also alles schon dagewesen, man hat nur nicht gerne darüber geredet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben auch gebaut, sind ebenfalls verschuldet bis über beide Ohren. Der Gegenwert für den aufgenommenen Kredit ist die Immobilie. D.h. wenn jetzt viele Immobilien auf den Markt kommen, sinken die Preise und der rechnerische Wert meiner Immobilie verringert sich, obwohl ich gar nicht verkaufen will? Damit habe ich dann von der Bank mehr Geld bekommen als diese dann als Gegenwert in Form meiner Immobilie hat. Also muss ich dann den Gegenwert erhöhen, was ich vermutlich nicht kann. Und dann?

Was passiert denn mit den vielen vielen Immo-Schuldnern in diesem Land?

Aber vielleicht haben wir ja auch Glück und es kommt vorher ein Finanzcrash aus der Derivate Ecke. Oder ein europäischer Blackout wegen der Energiewende.

Und wenn alles doch nicht kommt, dann rafft uns der Klimawandel dahin, bevor wir den Kredit abbezahlen konnten 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht vergessen: unsere Schulden sind die Guthaben anderer (z.B. PK).

Es gibt übrigens höchstwahrscheinlich keine Spirale nach unten, sondern eine jahrelange (jahrzehntelang?) Stagnation, weil niemand mehr verkaufen kann ohne Nachzuschiessen (siehe England 90er Jahre). Die Zinsen zu bezahlen sollte ja nicht eigentlich das Problem sein (ist ja auch fast bei Null).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt sich dann „faule Kredite“ und kann für Schulder und Gläubiger böse enden.

https://www.fuw.ch/article/monte-dei-paschi-muss-sich-teuer-verkaufen/

Wer auf Teufel komm raus eine Wohnung oder ein Haus mit 20% EK kauft, ohne weitere Assets zu haben, ist m.E. genau so „gierig“ und an kurzfristigem „wohlbefinden“ interessiert wie ein Investor der eine überteuerte Altbauliegenschaft kauft.

Viel Glück!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber sicher doch Herr Müller, in diesem Fall müssten Sie kurzfristig Eigenkapital nachschiessen. Sinkt die Bewertung Ihrer Wohnung von zB 800‘000 auf 500‘000 dann müssen sie kurzfristig 300‘000 CHF an ihre Bank zahlen. In Deutschland müssten sie nichts nachzahlen, da gibts keine Nachschusspflicht. Fangen Sie jetzt schon mal an zu sparen. Ist halt ärgerlich weil sie Geld für etwas zahlen für das sie nichts zurückbekommen, einfach weil sie ihre Wohnung zu teuer gekauft haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bedanken Sie sich bei der Politik, die den Eigenmietwert über Jahrzehnte nicht abschaffen wollte. Denn eines gilt definitiv: wer seine eigenen vier Wände besitzt (und damit meine ich nicht die Bank und ihre Hypothek), der sitzt auch einen Rückgang der Immo-Preise ruhig aus. Wohnen muss man ja schliesslich irgendwo.

Aber wenn jeder dazu gebracht wird, aus steuerlichen Überlegungen auf eine Abzahlung der Hypothek zu verzichten, da er ja ein fiktives Einkommen auf seiner Immobilie bezahlen darf, bleibt die Schuld halt wie ein Damokles-Schwert über den Köpfen der Leute hängen – und damit insgesamt auch über der Schweiz und ihrem Verschuldungsniveau.

Sehr sozial, wenn dann die Preise mal ins Rutschen geraten und es die, die sich knapp eine Immobilie leisten konnten mit 80% Belehnung, gleich verbläst!

Bin aber sicher, dass den Linken, die immer am vehementesten gegen die Abschaffung des Eigenmietwerts anschrieen, wieder eine Steuer oder Abgabe einfällt, die dann einmal mehr nur die finanziell etwas solider gestellten Bürger betrifft. Ganz nach dem Motto: Sozial ist, wo alle gleich arm sind! (und damit meine ich diesmal nicht geistig)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie alt waren Sie 1991? Wenn es so abgeht wie 1991, dann haben wir ja noch Glück gehabt, obwohl die Scherben über Jahre hinweg aufgebeselt werden mussten und viele Eigentümer ins „recovery“ umgeteilt wurden. Und mit dem ist „Verwertung“ gemeint. Das traf viele hart, sie gingen lautlos unter. Und bis 2010 stagnierten die Preise.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem ist, dass durch die Risikoregulierung der FINMA in solchen Situationen leicht ein Dominoeffekt eintritt – was paradox wirkt, aber leicht eintreten kann. Wenn die Hypotheken mehr als 80% des Verkehrswert ausmachen, führt das bei den Banken zu allerlei problematischen regulatorischen Rückkopplungen – also werden die Banken und Versicherungen viel tun um ihr Eigenkapital zu schützen… und dazu gehört auch die Nachschusspflicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Betoniert bis die Schwarten krachen!“ Wir haben es einmal mehr mit einer krankhaften Fehl-Allokation in Milliarden – Umfang zu tun. Der „Turmbau“ hat solche Masse angenommen, dass es einem graust die irren Konsquenzen daraus zu erahnen : bald wird das Steuersubstrat für die Schweiz (NZZaS) 80 % und mehr weniger sein. Die Neuregelung für Internat. Firmen in CH verlangt ausnahmslos Steuerzahlung am Ort / im Land der Ertragsumsatzes. Es fehlen somit jährlich Schweiz weit 15 – 20 Milliarden Steuer – Aufkommen. Firmen die ins Ausland umziehen sind die Folge. Noch schlimmer: auf Grund des Klimawandels ist mit massiven Ernteverlusten weltweit zu rechnen. Die Zahlen dazu werden wöchentlich und monatlich publik gemacht. Als Folge der Lebensmittel -Verknappung ist mit massiven Preissteigerungen zu rechnen. „Wer jetzt noch in Immobilien investiert dem ist nicht mehr zu helfen!“ der Markt wird einmal mehr auch hier die masslosen Übertreibungen in die Schranken weisen; Null Zins hin oder her.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Steigende Temperaturen und der Dünger CO2 sprechen bei nüchterner Betrachtung für deutlich höhere Ernteerträge in Zukunft. Die ganzen Klimaschreckszenarien sind Quatsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guter Beitrag, der schön aufzeigt wo die wirkliche Gefahr für die Häuslebesitzer lauert, weniger an der Zinsfront, sondern eher bei sinkenden Immobilienbewertungen. Ein sanfter und langsamer Anstieg der Zinsen, könnte durch die vielen Festhypotheken wohl noch verkraftet werden, da man Zeit hat sich auf höhere Zinsen vorzubereiten. Sinken aber die Bewertungen der Häuser und die Kreditgeber fordern Geld ein (oder höhere Zinsen, weil höheres Risiko), wird’s kritisch. Es wollen dann wohl plötzlich zu viele durch den einzigen Ausgang (Verkauf der Liegenschaft) aus dem Immomarkt raus.

Die Frage ist einfach, ob und wann die Immobewertungen zu sinken beginnen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind die Geister, die man rief mit der Negativzinspolitik.

SNB und Finma versuchen, ihre Fehlpolitik mit Regulation im Zaun zu halten. Aber es geht nicht. Der Krug geht zum Brunnen bis er bricht. Irgendwann ist es soweit und ich befürchte, das wird in nicht mehr allzu langer Zeit sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz schlimm ist es in der Prärie von Bern, Luzern und Aargau. In Bern beispielsweise in Langenthal, Huttwil oder in der Pampa um Burgdorf, oder in LU etwa in Schüpfheim. Da stehen ganze Grossüberbauungen leer:

https://www.zentralplus.ch/die-geisterstadt-von-schuepfheim__trashed-668227/

Trotzdem wird weiter auf Halde gebaut, meistens Überbauungen mit fürchterlichen Wohnsilos im grässlichen Schuhkarton-Look durch Bottom-Tier-Architekten. Der einzige Vorteil: der Bauwirtschaft geht es gut.

In den Zentren und auch in der Agglo um die grösseren Städte gibt es das Problem nicht, dafür ist der Wohnraum dort unerschwinglich.

Man muss sich echt sorgen um unsere PK-Gelder machen wenn man sieht, wie da gewurstelt wird. Klar ist es die Folge der Negativzinspolitik. Die Politik müsste den Nationalbanken und der EZB klare vorgaben machen. Was nützt es, wenn der Tourismus boomt und die wenigen Exporteure wie Stadler sich eine goldene Nase verdienen, während die PKs unsere Renten so in den Sand setzen und die Bevölkerung ihre ganzen Ersparnisse bei einem Kollaps der Immoblase verliert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel ist von 2014.

Trotz einer geplanten Absorbationszeit von fünf bis sechs Jahren sind heute immer noch Mietwohnungen verfügbar:

https://www.muelipark.ch/rabattaktion

https://www.muelipark.ch/wohnungen

https://www.tagesanzeiger.ch/wirtschaft/konjunktur/dreimal-miete-moebel-und-ein-ebike-alles-kostenlos/story/20795268

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht noch weiter. Wenn die Immobilien im Wert massiv runtergehen, dann befeuert dies auch die Arbeitslosigkeit weiter nach oben. Denn viele Firmenbesitzer haben mit billigem Geld in Immobilien investiert, deren verringerter Wert mit weiteren Vermögenswerten – sofern vorhanden – aufgestockt werden müssen. Sind letztere nicht vorhanden, geht die Firma pleite, da sie zu wenig Liquidität aufweist. Miet-Ausfälle und niedrigere Steuereinnahmen werden die Gemeinden belasten, die ebenfalls mit billigem Geld jedes Jahr zu viele Baustellen produzierten. Sie werden deshalb zu einem Zeitpunkt, wo alle knapp bei Kasse sind, die Steuern erhöhen. Dazu kommen noch die anderen Privatschuldner, die nur zu gerne über ihre Verhältnisse gelebt haben. Die Leasing-Autos werden notgedrungenermassen zurückgehen. Tja, das sind nur grob gesehene Vorgänge, wenn es abwärts geht. Die Banken sind dann auch gleich mal pleite. Keine guten Aussichten! Das kommt davon, wenn keine Grenzen gesetzt werden. Unsere Verantwortlichen hatten es in der Hand, sie haben alles schleifen lassen und profitiert, wo es nur ging. Zum Schluss verlieren alle!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sagt ja immer der Mensch stünde über dem Tier. Nur das Tier merkt manchmal Stunden zuvor wenn Gefahr droht und richtet sich darauf ein. Der Mensch merkt gar nichts mehr lässt seinen Instinkt mit billigem Geld und Konsum überblenden bzw. im alten Rom waren es Brot und Spiele die bei Laune hielten. Heute sind es auf Schulden gebauter Pseudo Wohlstand, Vollbeschäftigung und Konsumwut. Wenn es dann mal „chlöpft“ ist die Luft aus der dicken Hose sehr schnell draussen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist aber nicht der Mülipark in Schüpfheim, sondern in Wetzikon

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich verstehen dass die Wohnungen leer sind. Ich würde nie mehr in einem Minergie Pfuschbau wohnen und dann noch irgendwo in der Pampa.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na hoffentlich stehen diese Betonwüsten auf wackeligem Grund.

Dummheit und Ignoranz müssen irgendwann betraft werden.

Ich kenne jemanden der hat 1998 eine neue offen gestaltete 3-1/2 Zimmer Eigentumswohnung im Erdgeschoss eines 2 Stöckigen Mehrfamilienhauses, dessen Ausbau sie selber gestalteten, samt Sitzplatz, Garten, Gartenhaus, Tiefgarage und Keller für 210ooo Franken gekauft.

Heute nach 20 Jahren bieten sie eine Leerbestand dort an für 460ooo.

Bei 210ooo würden sich manche alle Finger ablecken….. bei 460 finden sie es noch im Rahmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie wissen vieles ,sich langweilig in Affenzell .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besagte Region G+ hat viele Gebäude aus der „guten alten Zeit“. Nur die Region hat leider immer weniger Jobs aus dieser guten alten Zeitepoche. Es hängt wiederum alles mit der Zeitmesser-Industrie zusammen. Diese wird in der Region G+ weiter abbauen und so wird der Leerstand (resp. die Renovationsobjekte) weiter zu nehmen. Kurz: in G+ versagt die Wirtschaftsförderung mit Bezug zu Präzisionstechnik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Rückkehr der Immobilien-Haie.

Folge: Crash-Gefahr – was tun? Neue Nachfrage schaffen durch vermehrte Zuwanderung.

2 Fliegen mit einer Klappe: EU entlasten und die Baukonjunktur ankurbeln.

Die Schweiz zählt zwar heute schon mehr Eritreer im Land, als der Kanton Appenzell Einwohner hat.

Aber es ist noch Luft nach oben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fakt ist: die Migration wurde falsch errechnet und die PKs retten sich in Mehrfamilienüberbauungen.

Wichtig hierbei: es gibt (Raumplanungsgesetz sei dank) kaum mehr Häuser unter 1MCHF zu kaufen. Sprich: Betongold hat m.E. Zukunft, aber nur bei EFH. Wohnungen hat’s Angebotsüberhang.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wird in der Pampa gebaut und nicht in den Zentren? Ganz klar, gebaut werden kann nur das wo es Bauland gibt! Nachfrage? Nebensache!

Und versuchen Sie mal in einem Zentrum einen Altbau abzureissen. Da kommen gleich die üblichen Verdächtigen aus ihren Löchern und schreien von der „Vernichtung preisgünstigen Wohnraums“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zum Beispiel im Zürcher Kreis 7. Dort werden die letzten günstigen Wohnungen luxussaniert oder gleich abgerissen für Neubauten, darunter solche, die vor ein paar Jahren renoviert wurden (steuerbegünstigte Aussenisolation etc.). Ja, und wer ersetzt die ehemaligen Mieter, mehrheitlich Schweizer und gut integrierte Ausländer? Die lieben Expats, auf die unsere Unternehmer (Privat, Staat und Gemeinden) ja nicht verzichten wollen. Warum soll man da nicht aus seinen Löchern kommen und schreien? Vor allem, wenn die Besitzer „Gemeinnützige Stiftung“, „Migros – das soziale Kapital“ etc im Namen führen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweiz hat im Segment Neubauten mindestens 30% zuviele Architekten und Selbstverherlicher! Insbesondere diese sind es, die immer auf der Suche nach Land und/oder Abbruchobjekten sind und dann, einen Scheiss Druck auf Geldgeber ausüben- die Banken machen dann ja wie bekannt jede Finanzdummheit mit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Staat (Bund) soll die Wohnungen mieten und dort Flüchtlinge unterbringen. Es macht wohl keinen Sinn, Flüchtlinge im teuren Zürich wohnen zu lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein, unsere Rot Grüne Züri Regierung will, dass die Flüchtlinge in einem urbanen Umfeld integriert werden. Billiges Bier bei Denner und der schicke Handy- und Turnschuhladen ist auch nicht weit … derweil unsere Pensionäre und Ausgesteuerten im Caritas Laden anstehen. Schönä 1. August!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Binsenweisheit….

Doch gerade im Links-Grünen Zürich sind diese illegalen absolut am richtigen Platz.

„Geduldete“ begehen nach den neuesten Zahlen in Deutschland 20 mal häufiger schwere Straftaten als Biodeutsche.

Und solche die den Deutschen Pass schon haben, sind da 5.5 mal häufiger involviert.

Die Linken möchten alles aufnehmen, sollen diejenigen diese Illegalen auch verköstigen.

Also, alle ab nach Zürich, Genf usw.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor einigen Monaten habe ich in irgendeiner Zeitung oder im Internet gelesen, dass dies in einer neuen Ueberbauung in Winterthur tatsächlich auch gemacht wird. Muss lässig sein, mit solchen Nachbarn. Multikulti Spielkamerädli für die Kleinen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

na, na nur nicht gleich übertreiben Herr Hässig. Noch ist längst nicht jeder Schweizer „bis über beide Ohren verschuldet“ Ihr Artikel hat mir auch ein bisschen zuviel „was wäre wenn“ in und zwischen den Zeilen. Mit diesen Zutaten kann man ohne fundiertes Wissen jedes Crashsüppchen kochen und Clicks generieren. A Guete!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hinweis: probiert mal eine Hütte, MFH oder Appartement/Wohnung zu verkaufen! Kaum zu glauben welche Hürden sich inzwischen ergeben. A) die Wartezeit einen Käufer zu finden beträgt im Durchschnitt 8-12 Monate, wenn überhaupt Käufer sich melden. B) der Marktpreis ist schnell 10-25 % tiefer als der gewünschte Zielpreis. C) die Baumängel in Neubauten sind unverzeihlich und machen oft Objekte zu Problemfällen ohne Ende. D) der Angebotsüberhang von unverkäuflichen Immobilien steigt von Monat was landesweit für Preisdruck sorgt. E) schwachbrüstigen Immobilien- Spekulanten und Bauunternehmen drohen Kündigungen von Krediten noch und noch. Diese Sparte wächst von Monat zu Monat. Jetzt müssen nur noch die Rückgaben von Immofondanteilen zunehmen und der „ Kladderadatsch“ ist komplett angekommen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Aussage ist falsch:

Nicht bei den Häusern kommt der Crash (die haben immerhin Grund und Boden), sondern bei den Mehrfamilienhäusern (Eigenheim) und Renditeobjekten. Das zieht dann die EFH natürlich auch ein bisschen mit, wird aber nie ein Crash werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amortisieren: 1.Hypo auf 30, 2 Hypo auf 15, BVG Bezüge und eventuelle weitere Hypos sofort zurückzahlen und wir werden vom, weltweiten, Höchstschuldner zum sofortigen Konkursit. Der crash wäre nur Beigemüse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nur weil die zinsen im keller sind, sind die häuser doppelt so teuer.

das versteht kein normaler mensch, sorry!

und die banken machen sowas mit.

nichts gelernt. weiter so. bravo.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, man muss nur mal schauen wie bei Renditeliegenschaften kapitalisiert wird. Bei Bauprojekten in der Pampa müssten die Banken für das Leerstandsrisiko nur einen realistischen Risikozuschlag verrechnen, dann würde die Situation schon anders ausschauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das tragische ist eigentlich das Bau-Haupt- und Nebengewerbe

hat durch diesen Bauboom zwar volle Auftragsbücher aber nicht wirklich die besseren Preise als vor zehn Jahren. Der Projektentwickler egal ob Rendite- oder Promotionsobjekte macht den grossen Reibach denn willige private und v.a. institutionelle Käufer/Anleger stehen hechelnd Schlage zu Renditen von 2-2.5 % in der Stadt und 3-3.5 % in der Pampa.

Das billige Geld lässt grüssen. Wenn die Zinse mal 1 % steigen reichen dann 4.5 % nicht mehr aus und der Wert der Liegenschaft sinkt dann um gut 20 % Gute Nacht dann weitere

Wertvernichter in den Pensionskassen sind vorprogrammiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe in Deutschland gekauft. Preise in manchen, durchaus schönen Gegenden interessant, gute Bauqualität (eher bei den älteren Liegenschaften), gegenwärtig OK Miete und: egal wie das Wetter am Finanzhimmel wird: KEINE NACHSCHUSSPFLICHT!!! Sweet Dreams, wenn ihr das Kleingedruckte im HypoVertrag der Swiss Banks dann mal lest – oder es Euch per Einschreiben mitgeteilt wird…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist völlig aussichtslos. Früher war einfach alles besser, also so zwischen 1914 und 1945…

Das Ende ist nah. Aber so lange die Musi spielt, tanzen wir doch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erinnern wir uns an 1991. Oder ist das heute in der schnelllebigen Zeit wie 1291? Damals kam es über den Teich, heute kommts aus Frankfurt.

Draghi sei Dank. Und seine Nachfolgerin hat schon etliche Staaten in die Armut getrieben, „auf dem Gewissen“. Oh pardon, das Gewissen gehört nicht in einen Finanzblog. Das existiert beim Geld nicht. Zuerst das Fressen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rückbauer: Schnelllebige Zeit….Sie verwechseln wohl von der Leyen mit Lagarde. Aber schnell mal einen Kommentar schreiben, um die EU schlecht zu reden. Manche brauchen ja ein Feindbild, kennen wir ja aus der Geschichte.

Die hohe Verschuldung der Schweizer Privathaushalte hat hauptsächlich zwei Ursachen:

a) der Eigenmietwert – ein Subventionskonstrukt für die Banken

b) viel ausländisches, oft unversteuertes oder sonstwie verstecktes Kapital in der Schweiz, dem die Rendite egal ist und das das Zinsniveau senkt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peter Müller: Nein, ich meinte nicht die „inthronisierte“ von der Laien, sondern Lagarde, ex IWF-Chefin, ich hab ja nicht Brüssel geschrieben, aber Sie sehen ja in jedem Schreiber hier einen EU-Gegner, das sind Ihre Feindbilder.

Der Euro ist heute die Mutter allen Uebels. Der Euro ist ein politisches Konstrukt und nicht eine Währung, welche die oekonomischen Verhältnisse wiedergibt.

Die Strafzinsen dieser Schrottwährung machen die Reichen reicher und die Fleissigen ärmer. Es gibt warme und kalte Enteignung, im Euro und in seinem Gefolge im Franken, hochoffiziell (Strafzinsen und Inflation). Die heutigen Fehlallokationen. u.a. eben bei den Liegenschaften, haben ihren Grund im Euro. Nicht im Eigenmietwert oder im Schwarzgeld, das haben wir schon lange (übrigens neu: AIA!). Die SNB ist mit ihrem Haufen Eurolitos zur Geisel von Frankfurt geworden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Staat sollte die Liegenschaften kaufen, umzonen zu Gewerbe Objekten und es dann Start Ups gratis (bzw. gegen 5% der Aktien) zur Verfügung stellen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist Herr Hässig ein Schwarzmaler oder schlauer als alle Anderen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist nicht davon auszugehen, dass die Zinsen jemals wieder steigen werden. Das Modell heisst Japan,

ein weltweites Japan. Die EU kann nicht erhöhen, ohne dass sie dabei zugrundegeht, die USA drehen soeben das Rad zurück Richtung 0 Zins und die Schweizer Notenbankunabhängigkeit existiert schon länger nicht mehr.

Sehr viele Überbauungen gehören ausserdem Pensionskassen. Denen ist es egal, ob die Wohnungen leer stehen. Das Geld der Versicherten kommt ja monatlich in rauen Mengen rein. Besser so, als Minuszinsen in CHF bezahlen zu müssen.

Ich glaube auch, dass die grossen Institutionellen davon ausgehen, dass die Schweiz bald den Rahmenvertrag unterzeichnet und somit die Einwanderung auf Ewig, vertraglich abgesichert, zunehmen wird.

Somit keine Panik, auf der Titanic.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

gut gebrüllt, löwe!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@uri

Ich danke Dir, Klugscheißer!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jemand usurpiert meinen Alias Namen.

Ich habe diesen letzten herablassenden und beleidigenden Kommentar an @uri nicht geschrieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So gut wie alle Länder mit dem höchsten BIP/Kopf wie Schweiz, Norwegen, Dänemark, Australien haben eines gemeinsam: Eine eigene Währung und die höchste Privatverschuldung der Welt. https://en.wikipedia.org/wiki/List_of_countries_by_household_debt

Es drängt sich der Verdacht auf, dass der vermeintliche „Wohlstand“ in diesen Ländern nicht auf hohe Produktivität, sondern auf sehr hohe Privatverschuldung zurückzuführen ist. Es wird sich zeigen, wie gut es diesen Musterschülern mit niedriger Staatsverschuldung noch in 10 Jahren gehen wird, wenn die Schuldenblase geplatzt ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der guten Ordnung halber sollte erwähnt werden, dass es sich bei den leer stehenden Objekten vorwiegend um 3-Zimmer-Wohnungen oder grössere handelt. 1 1/2-Zimmer-Wohnungen sind, wegen den Fachhochschulen, kaum zu finden.

Dass die Region Grenchen (inkl. Biel) ein strukturelles Problem hat, ist bekannt. Da kann auch die Wirtschaftsförderung nicht mehr helfen. Im Kanton Aargau wünscht sich die Wirtschaftsförderung gar einen Shift vom sekundären hin zum tertiären Sektor. (Ist halt sauberer!) Das Seeland (mit Grenchen und Biel) hat – auch wegen Hayek – den technologischen Fortschritt total verschlafen. Wir haben dort – ähnlich wie in Glasgow – einen „Corridor of Deprivation“.

Da gibt es nichts zu machen. Es hat einfach keine Industrie mehr. Punkt. Fertig. Und was Omega- und Breitling-Uhren taugen kann man auf Uhrenforen nachlesen…

Im Wynental, bis hin zu Suhr, sieht es ähnlich aus. Es wird wie verrückt gebaut aber gleichzeitig verschwindet die Industrie. Reinach (AG) hat 500 leer stehende Wohnungen. In Suhr sind 70 % der Wohnungen bei der Ueberbauung „Gleis 1“ leer. Mit Ausnahme der Shisha-Bar und des Kebab-Ladens haben inzwischen alle Geschäfte geschlossen. Der „Suhrenpark“, wo der Gemeinderat in einem Anfall von Grössenwahnsinn „Green Businesses“ wollte, ist ebenfalls ein Flop. Die Hälfte aller Ladenflächen steht leer. Nicht besser sieht es bei den Wohnungen aus. In Buchs (AG) versucht man verzweifelt, neue Eigentumswohnungen für Familien loszuwerden. In Buchs (AG)…!

Wer eine Familie mit schulpflichtigen Kindern hat wird wohl eher nach Beromünster oder Rickenbach ziehen. In 15 Min. ist man in Sursee auf der Autobahn und in 45 Min. in Zürich. Und die Kinder können in eine anständige Schule gehen…

Das ist jetzt halt das Resultat der gewollten Deindustralisierung. So kommen halt auch die Gemeinden wegen den Steuern in einen Teufelskreis. USM-Haller-Möbel kann sich die Gemeindeverwaltung (Finanzausgleich sei Dank) alleweil noch leisten. Und neben dem Gemeindepräsidenten (heisst nicht mehr „Ammann“) sogar noch einen Gemeinde-Geschäftsführer!

Purer Wahnsinn und total realitätsfremd.

Sind wir froh, gibt es Sprecher & Schuh, Injecta und wie sie alle hiessen nicht mehr…

Langsam merkt nun auch der dümmste Gemeinderat, dass ein „Angestellter“ eines Kebab-Ladens oder eines Coiffeurs keine Familie unterstützen kann. So verslumen, wie das in Suhr und im Wynental der Fall ist, ganze Regionen. Und trotzdem wird auf Teufel komm raus weitergebaut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was lernt eigentlich heutzutage jemand, der Finanzwissenschaft studiert? Das bisher Gelehrte kann dem Müll übergeben werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt sich im SNB-Jargon

„GELDPOLITIK IM GESAMTINTERESSE DES LANDES“

Hört die Vernunft, die demokratische Unabhängigkeit, die Neutralität immer dann auf, wenn es diesem Global-Faschismus schaden könnte?

Zeigt uns die EU endlich Grenzen auf, die wir in der Schweiz durch gepflegte Realitätsferne, den Glauben an die direkte Demokratie, noch lange erdulden werden müssen. Glauben diese Notenbankstrategen wirklich, mit einer totalen Staats- und Privatverschuldung durch Negativ-Zinspolitik, noch für längere Zeit über die Runden kommen zu können? Die SNB eine Irrenanstalt? Nein: Dem internationalen Finanz-Faschismus verpflichtet! Das ist die Umsetzung des „Liquidität-Swap-Abkommens“ auf Volkes Kosten !!! Nichts anderes !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die Beschäftigungslage gut bleibt passiert an der Immobilienfront nicht so viel.

Wenn sich die Grundmisere erst einmal durch den Arbeitsmarkt frist dann wird die Sache akut.

Denn innzwischen läuft längst auch die Beschäftigung

an der Geldpumpe= Nullzinspolitik.

In diesem Zusammenhang noch ein ,,Küsschen,, an die EU

Fanatiker.Mit Nominellen EU Einkommen wird die Schweiz

für die Schweizer unbezahlbar. Na ja innzwischen 50 Jahre Dummheiten in Serie, die Endbilanz wird sauer ausfallen.

Noch was zu den fundamentalen Hintergründen.

Die Wirtschaft ist innzwischen Globalisiert, faktisch an die Wand gefahren. Sicher etwas anders angelgt jedoch grundsätzlich zurück im 1929.

1929 haben die Banken den Geldhahn zugedreht. Ergebnis innert 6 Monaten war die Grosse Depression Global angekommen.Heute Zieht sich das über Jahrzehnte dahien

spätestens ab 2008, war der Ofen final aus. 1929 wurde der Geldhan zugedreht, heute wird das Gegenteil gefahren voll offenner Geldhan.Das Rezept von 1929 wirkt schnell, das ab 2008 verzögert erzeugt langes Siechtum.Das Endergebnis bleibt das gleiche = Kollaps aus die Maus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falls die Banken in eine existenzielle Notlage kommen, wird dies zu einer restriktiven Kreditvergabe führen. D.h. Unternehmen und Privatpersonen hätten kurzfristig ein Liquiditätsproblem. Mittel- und langfristig glaube ich aber, dass die Zentralbanken den Zusammenbruch des globalen Finanzsystem verhindern möchten/ werden, mit der Flutung unbegrenzter Liquidität.

Die Inflation in der Schweiz pro Jahr dürfte dann etwa 10 bis 30% betragen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] Geisterhäuser in Pampa: Crash kommt via Leerstand […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Der Rückbauer

Der Artikel dreht sich nicht um Demenz, sondern eher um die Mechanismen des Vergessens und verdrängen bei vermeintlich gesunden Menschen. Das ist ein nicht zu unterschätzender Punkt. Mittlerweile ist eine ganze Generation herangewachsen, die anstelle eines Gehirns einen Computer hat, ohne Gehirn, sind aber keine Assoziationen möglich. Können Sie sich an 1978 erinnern, als die SNB einen Mindestkurs von 80 Rappen je D-Mark festsetzte und mit unbegrenzten Devisenmarktinterventionen zu verteidigen versprach? Die Ist-Situation: Zwischen 2007 und 2017 versechsfachte sich die SNB-Bilanz auf 843 Milliarden Franken. Die Devisenanlagen stiegen in diesem Zeitraum um das Fünfzehnfache auf 790 Milliarden Franken. Ich befürchte, wir sind beide „ALT“ genug, um zu wissen wohin die Reise geht….

https://www.cash.ch/news/top-news/immobilienmarkt-schweiz-negative-hypozinsen-wuerden-einen-bankrun-ausloesen-1369842

https://www.anlegen-in-immobilien.de/grundsteuer-reform-einige-koennten-fast-700-prozent-mehr-zahlen-muessen/

@Guido

Bingo! Vielmehr als lediglich ein Verdacht und viel früher als 10 Jahre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal mehr wird der Treiber dieser Wohnhausproduktion übersehen, wenn nicht sogar tabuisiert: die jährliche Nettozuwanderung von rund 80k Menschen (inklusive Illegalen) Keiner bringt eine Wohnung mit, aber die Hälfte ein Automobil. Der Automobilbestand nimmt seit 11Jahren jährlich um 50k zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Institutionelle haben dafür ein Zauberwort: „Anlagenotstand“. EZB mit ihrer Geldschwemme verhindert, das Geld mit Zinsen entschädigt wird.

Pensionskassen suchen nach Alternativen und glauben, in Immob Fonds die super Lösung zu finden….. keiner klopft denen auf die Finger, obwohl die SNB schon lange warnt!!!

Ich ziehe mein Geld aus der Vorsorgewerken ab um „vorzusorgen“!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geschätzter Herr Hässig,

Tagtäglich lese ich Ihre Artikel, sie sind ein sehr guter Journalist, knallhart aber ehrlich 🙂

Leider ist bei Ihnen aber immer alles negativ, alles crasht , alle sind Loser, Gierig , etc.

Wir verwalten einige Wohnungen im Raum SO / LU / AG / SG

Alle Wohnungen kosten zwischen 1000 und 1600 / Monat.

Auf etwa 1000 Wohnungen weisen wir momentan einen Leerstand von 10 Wohnungen auf !

Also nichts ! Dieser Bestand wurde über Jahrzehnte aufgebaut und finanziert mit ca. 50 % Fremdmittel.

Unsere Kunden kaufen auch weiterhin mit 4% oder 3 % Rendite. Als Mischkalkulation geht das immer auf .

Ich bin mit Ihnen einig das die Minuszinsen kein Arzneimittel sind, aber was will man machen, unsere Gesellschaft ist übersättigt mit Materiellem Schrott, TV, Spiele, Autos, ALLES MIST in 1000 verschiedenen Ausführungen und Farben.

Hier liegt das Problem , wir schaffen keine Werte mehr, keine Neuerfindungen, die Märkte Asien / EU, USA wachsen nicht mehr, weil die Forschung und der Erfinder fehlt.

Alle Schreiben es gibt den grössten Crash aller Zeiten, dann ? meinen Sie einem Nichtbesitzer einer Liegenschaft geht es besser ? NEIN ! Niemals ! Denn Sie haben PK einbezahlt und irgendwo auch eine Liegenschaft finanziert 🙂

Also , hoffen wir es kommt nicht so schlimm…..

Wenn doch, habe ich 20 Jahre in einer Villa gewohnt und mit Risiko viel erreicht !

Gruss an Alle !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben Sie einen Hitzestau, Herr „Meier“?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hans Meier

Aber es ist nicht Glaubhaft, dass dies alles ist was Ihnen weh tut…vor allem dann, wenn man sich Ihre Zeilen zu Gemüte führt…Das Vertauschen von Ursache und Wirkung hebt die Wirklichkeit zu Gunsten einer Illusion auf, die spätestens dann zusammenbricht, wenn sie Überhand zur Wirklichkeit gewinnt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Das geht so lange gut, so lange keiner sein Geld haben will. So lange niemand verkaufen will.“

Genau. Und das gilt für alle Assets, welche durch Verschuldung erworben wurden. Wie hoch ist nochmals die globale Verschuldung?

Deflation klopft an der Türe.