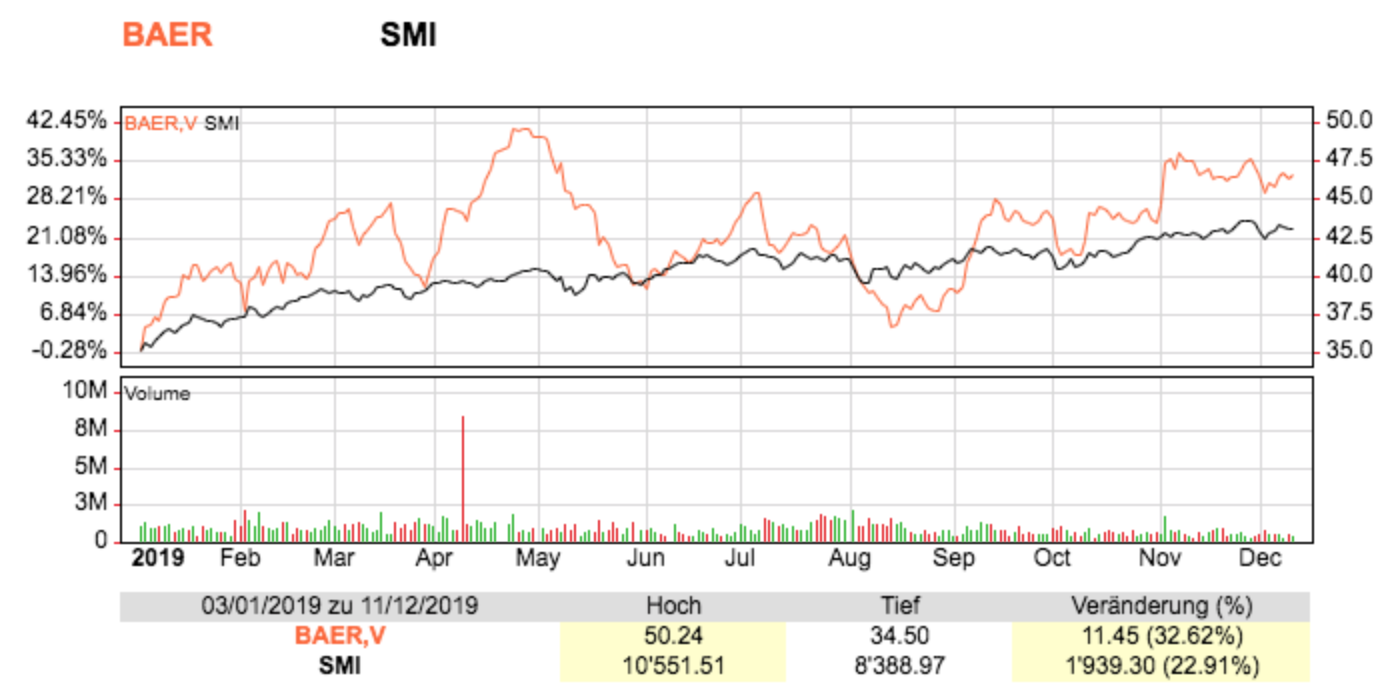

Vor kurzem wurde ein möglicher Kauf der EFG International durch die Julius Bär bekannt. Nun zeigt sich, dass auf oberster Ebene Gespräche laufen.

Vor 2 Wochen traf Bär-Chef Philipp Rickenbacher den Vertreter des Latsis-Clans. Es handelt sich um die griechische Familie, welche die EFG Bank mehrheitlich besitzt.

Rickenbacher und Latsis beschlossen offenbar, den Verkauf der EFG an die Bär zu prüfen. Vermutlich läuft nun eine sogenannte Due Diligence.

Aus der Bär ist jedenfalls zu vernehmen, dass ein Deal in den kommenden Wochen möglich sei. „Nicht mehr in diesem Jahr, aber im ersten Quartal 2020“, so ein Gesprächspartner.

Es wäre ein Coup für den neuen Chef der Julius Bär. Der ist gefordert. Die Zürcher Bank ist tief im Sumpf mit Venezuela-Geldwäscherei. Auch bei Fifa, Petrobras und Vincenz-Affäre hat die Bank Altlasten.

Weitere könnten dazukommen. Auf dem Bankenplatz heisst es, die Julius Bär leide massiv unter den toxischen Altlasten.

Die neue Führung ist offenbar gewillt aufzuräumen. Sie greift intern durch, nimmt Kundenberater mit Grosskunden, die bisher viele Freiheiten genossen, an die kurze Leine.

Die Folge ist für Bär nicht „lustig“. Vermögensverwalter mit besonders reichen, aber möglicherweise auch besonders riskanten Privatkunden suchen das Weite. Sie finden neue Positionen bei der Konkurrenz.

Rickenbacher geht den Weg offenbar trotzdem. Umgekehrt muss er wachsen. Ein Kauf der EFG würde das Dilemma lösen.

Und dem eigenen Image Auftrieb verleihen. Dieses wird bereits poliert. Soeben hat die Bär-Bank frische, gestylte Fotos ihres neuen Chefs aufs Netz geladen.

Auf einen Schlag kämen weit über 100 Milliarden verwaltete Vermögen hinzu. Die Julius Bär hätte dann deutlich mehr als 500 Milliarden Assets under Management. Sie wäre kein leichtes Kaufziel mehr für Grossbanken.

Grösste Hürde für einen Deal ist das Life Insurance-Portefeuille der EFG International. Dieses hängt wie ein Felsbrocken um den Hals der EFG und zieht diese nach unten.

Es geht um Policen, welche die EFG vor 10 Jahren erworben hatte.

Die EFG hatte darauf gewettet, dass sie dank Ableben der Versicherten rasch Kasse machen kann.

Nun ist das Gegenteil eingetreten. Die Versicherten leben immer länger, die EFG muss sich gedulden, bis sie ein Einmal-Auszahlung einkassieren kann.

Noch schlimmer: Die Prämien steigen Jahr für Jahr. Eine explosive Mischung, die zu einem hohen Abschreiber in den Büchern der EFG führen könnte.

Ein Ausweg wäre, dass die EFG-Grossaktionärin Latsis zusammen mit der brasilianischen Bank BTG Pactual, die knapp 30 Prozent an der EFG hält, die Lebensversicherungen in eine Art Bad Bank übertragen.

Sie würden dann nur die guten Teile der EFG an die Julius Bär verkaufen, diese aber zu einem stolzen Preis.

Der Rest, die Altlast, bliebe bei den Griechen und den Latinos. Sie müssten dann den Abschreiber selbst tragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann können Sie sich definitiv in Toxic Bomb Bank AG umtaufen. EFG ist voller Tretminen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind die Detektive der CS nun für Insideparadeplatz tätig? Offenbar haben sie gelernt und sind nicht aufgeflogen…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was die Versicherungen allenfalls auch sein könnten, sind sogenannte insurance wrapper. D.h. Schwarzgeld verkleidet als Versicherung. Dann wären sie effektiv ein Problem

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trotteliger Kommentar. Aus dem Geschäftsbericht der EFG geht klar hervor, dass keine Wrapper im Spiel sind. Also erfindet bloss keine

FAKES!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

da treffen sich die rechten beide angeschlagen und nicht ganz sauber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bären müssen völlig irre sein. Wenn sie tatsächlich – wie im Beitrag erwähnt – bereits heute unter toxischen Assets leiden, würde der Kauf von EFG die Situation nur weiter akzentuieren. Ich verstehe ja, dass Rickenbacher den Befreiungsschlag sucht, dann aber Bitte mit Verstand und Weitsicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Exakt das gleiche habe ich mir auch gedacht. Hab’s dann aber als Skaleneffekt abgebucht. Steht ja nirgends, dass ein Skaleneffet zwingend positiv sein muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bären machen nur einen Asset-Deal. Heutzutage übernimmt keine Schweizer Bank eine andere komplett – zu gefährlich können die Legacy-Cases sein. Alte, geschlossene Fälle können aufpoppen und richtig viel Geld kosten. Natürlich kann sich der Käufer dagegen absichern, nur ist das eher mühsam und einfach zu vermeiden. Selbstverständlich kostet ein Asset Deal mehr, die EFG muss ja im Anschluss geschlossen werden, was Jahre dauert und Millionen kostet.

Es tun mir die EFG-Mitarbeiter leid. Der Kulturschock wir immens sein. Von der offenen Plattform zu den Produktdrückern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

C’mon, Philipp. Das ist jetzt aber nicht wirklich Dein Plan, oder? Ich dachte Du bist angetreten, um neue (tragfähige) Strategien umzusetzen. Ein EFG-Deal dürfte im Fiasko enden. Schade, hätte Dir mehr zugetraut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Idee. Wird funktionieren wenn die neue Bad Bank in GR dann von EZB, EU, IWF, target Salden you name it ‚gerettet‘ wird. Die Elite **** die Bürger bis zum Ende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…. und diese Bad Bank bekommst dann ein wunderschönes Schleifchen verpasst und wird irgendwelchen Dummen ins Portefeuille gepackt. „Es soll ja immer mehr Lebensversicherte geben, die heimlich rauchen, obwohl sie bei Abschluss das Gegenteil beteuert haben. Deren Witwen kriegen jetzt nichts – dafür Sie, lieber Investor!“ – Tja, Menschen lieben Märchen, auf jeden Fall mehr als trockene Mathematik.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

fully agree with you

https://www.youtube.com/watch?v=AOARmGT15LE

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde bezweifeln dass soviel Vermögen dazu kommt. Es wird ein Exodus bei EFG geben bevor es soweit kommt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur auf dem Finanzplatz Zürich ist es ein offenes Geheimnis, dass EFG „for sale“ ist. Einige potente und namhafte Kaufinteressenten haben nach einer kurzen Due Diligence bereits abgewunken: In den EFG-Büchern schlummert weit mehr als das Life Insurance-Portfolio.

Julius Bär braucht Wachstum, Ruhe im Haus (und auch eine neue IT). Ob eine Flucht nach vorn mit EFG das Richtige ist, darf stark bezweifelt werden.

Tatsache ist, dass die Bereinigung im Schweizer Banking weiter vonstatten gehen wird. Zahlreiche Namen werden noch von der Bildfläche verschwinden. EFG ist nur einer davon.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Absolut richtig! Die EFG ist total undurchsichtig! Siehe meine Ausführungen weiter oben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zwei lahme Enten machen auch 2020 keinen Schwan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut wird bei der Bank Bär endlich ausgemistet. Mit der Ausmistung vom Head Front Compliance wurde bereits ein erster Schritt in die richtige Richtung getan. Nun sollte auch noch der Head für Standardkunden ausgewechselt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor allem die drei vom Onboarding müssen weg! Die vertuschen die ganzen Sachen beim Neugeschäft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und der Braendli ist ebenfalls weg…längst überfällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Call me Phil and schenk me a razor!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die EFG ist ein ganz merkwürdiges Konstrukt. Total intransparent und undurchsichtig bis zum geht nicht mehr!

Nach schweizerischen Compliance Richtlinien unter VSB16 fällt das nicht weiter auf. Zum einen ist die EFG Bank AG eine lizenzierte Schweizer Bank. Darum gibt es kein Look-Trough. Zum anderen ist die EFG International AG eine börsennotierte Gesellschaft. Auch hier wird nach VSB16 nichts weiter geprüft.

Wenn man jedoch nach ausländischen Compliance Richtlinien (u.a. nach europäischen Vorschriften oder auch nach FATCA) das Look Trough machen möchte, dann stellt man fest, dass hier eine ganz merkwürdige Ownership Structure besteht. Ganz am Ende der Kette erscheinen die Griechen. Dazwischen sind ganz viele Rechtsträger in diversen Juristikationen. Unter anderem auch dubiose brasilianische Gesellschaften.

Die Börsennotierung ist übrigens nicht nennenswert, es handelt sich um einen kleinen Teil der EFG International AG, welche sich im Free Float befindet. Wenn man bei der EFG nach der Ownership Struktur fragt, bekommt man nichtssagende Antworten und Widerstand bis zum geht nicht mehr!

Meiner Meinung nach stinkt das ganze EFG Konstrukt zum Himmel und ist eine nicht durchschaubare Blackbox! Hier wird sie die Bank Bär die nächste blutige Nase einfangen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Problem – die FINMA wird den Bären dann schon Support leisten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä? Die EFG gehört den Griechen und der Pactual, fertig. Das Problem sind hingegen die vielen toxischen Kunden (unversteuert, PEP, zero source of funds) – wer will die schon? Versuchen Sie aber mal bei der UBS und der CS die grossen Aktionäre bis auf die wirklichen Owner runterzubrechen – Sie werden Augen machen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso ist das bekannt wenn es Geheim ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Rat und Tat: Sehr geehrter Phil, Sie werden vermutlich sehrt bald einsehen : Bär kauft nichts sondern steht selber zum Verkauf.

Ende Gut Alles Gut 🧐