Den Repo-Event vom 16. September hat er vorausgesehen („There’s a black hole in the Dollar Funding Market“, August 2019). Falls sich seine neuerliche Prophezeihung auch bewahrheiten sollte, wird es ernst für viele Institutionen, die vom Overnight Repo-Markt abhängig sind.

Und das könnte auch für das Bankensystem insgesamt zum Problem werden – womöglich schon in den nächsten Tagen.

Wer ist dieses „Repo-Orakel„? Der Mann heisst Zoltan Pozsar und ist Managing Director bei der Credit Suisse in New York.

Er ist jemand, der das Gesamtsystem nicht nur verstanden hat, sondern es im Laufe seiner noch recht jungen Karriere bereits massgeblich mitgeprägt hat.

Der gebürtige Ungar kam 2002 in die USA, wurde 2008 Mitarbeiter der New York Federal Reserve.

Er machte sich zunächst einen Namen als Schattenbanken-Experte, leitete aber auch die Rettung des Securitization-Marktes nach Lehman, und war als Mitarbeiter der US Treasury und der New York Fed immer am Puls des Repo-Marktes.

Die Kurzfassung seiner damaligen Tätigkeiten spricht für sich selbst:

„At the Federal Reserve Bank of New York, he played a key role in gathering market intelligence for the FOMC, led the effort that backstopped securitization markets in the aftermath of Lehman, and pioneered the mapping and understanding of the shadow banking system.

„At the International Monetary Fund (IMF) he crafted policy responses to shadow banking. He consulted G7 policymakers and various G20 working groups.“ (Quelle: Interdependence)

Nun ist er seit Februar 2015 Credit Suisse-Mitarbeiter bei Investment Strategy and Research in New York und schreibt regelmässig über die Funktionsweise der Finanzmärkte in seinen „Global Money Notes“. (Erste Ausgabe vom Mai 2015 hier).

Das einzige kleine Problem: Das, was er schreibt, versteht fast keiner. Nicht, weil er kein guter Schreiberling wäre, sondern weil die Materie einfach extrem komplex ist. Seine Papers und Research Notes gleichen dem Schlüssel zum weltweiten Finanzsystem.

Kostprobe gefällig?

Hier ein Bild seines Layoutplans des Schattenbankensystems und des Overnight Funding-Markets, den er bei der NY Fed vor 10 Jahren entwarf.

Der Plan ist so detailliert und kompliziert, dass er in einem Briefing-Room der Fed als Poster aufgehängt war, der Bildschirm ist zu klein dafür.

Im November 2019 gab er Bloomberg ein sehr zu empfehlendes ausführliches Interview mit dem Titel „Why The Repo Markets Went Crazy“, das (stellenweise) auch Nicht-Experten ermöglicht, ein besseres Verständnis über das Ereignis vom September 2019 zu erlangen und einen Vorgeschmack auf das zu bekommen, was noch vor uns steht.

Denn die Repo-Krise ist keineswegs ausgestanden. Es sei ein grosser Unterschied, ob es „nur“ um ein Liquiditätsproblem wie im September gehe oder wie in Zukunft um ein Liquiditäts- und Bilanz-Problem, so Pozsar zu Bloomberg.

Der Experte erklärt schlüssig, warum die grossen Banken, allen voran JP Morgan, nicht mehr als Market-Maker im Repo-Markt auftraten und nun schon seit September zögern, Sicherheiten gegen Liquidität entgegennehmen.

Obwohl noch viel Liquidität auf den Bilanzen der Banken vorhanden war, ist diese viel geringer als vorher, und die noch verbleibende Menge steht letztlich nicht zur Verfügung. Denn sonst würden die Banken Gefahr laufen, Basel III-Grenzwerte zu verletzen. Stichwort „Liquidity Coverage Ratio“.

Besonders brisant wird der Liquiditätsbedarf an den Quartalsenden und speziell zum Jahresende, wo Banken ihre Bilanzen jeweils signifikant „umschichten“.

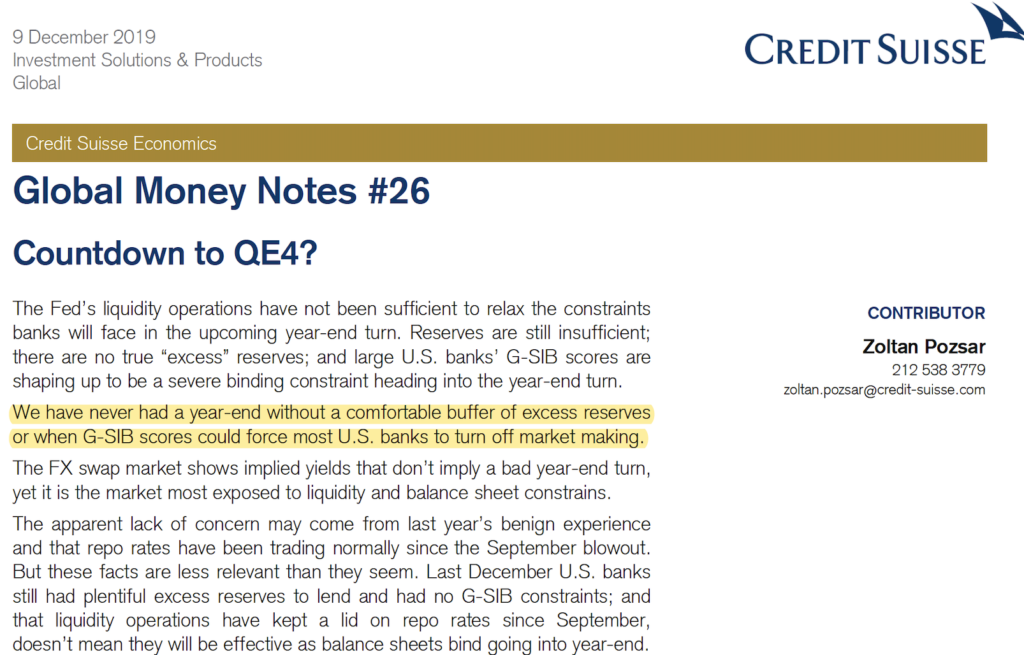

In seinen letzten CS Global Money Notes Nummer 26 weist Pozsar darauf hin, dass es zum Jahresende 2019 zum ersten Mal der Fall ist, dass keine ausreichenden „nutzbaren“ Reserven zu dem so wichtigen Zeitpunkt da sind. Pozsar warnt vor einer noch grösseren Repo-Krise.

Knallt es also an den letzten beiden Handelstagen, am kommenden Montag, dem 30., oder am Dienstag, dem 31. Dezember 2019, nochmals am Repo-Markt?

Oder kann die Fed die Jahresend-Krise mit einer neuen Runde „Quantitativer Lockerung“ vermeiden, der vierten, dem QE4?

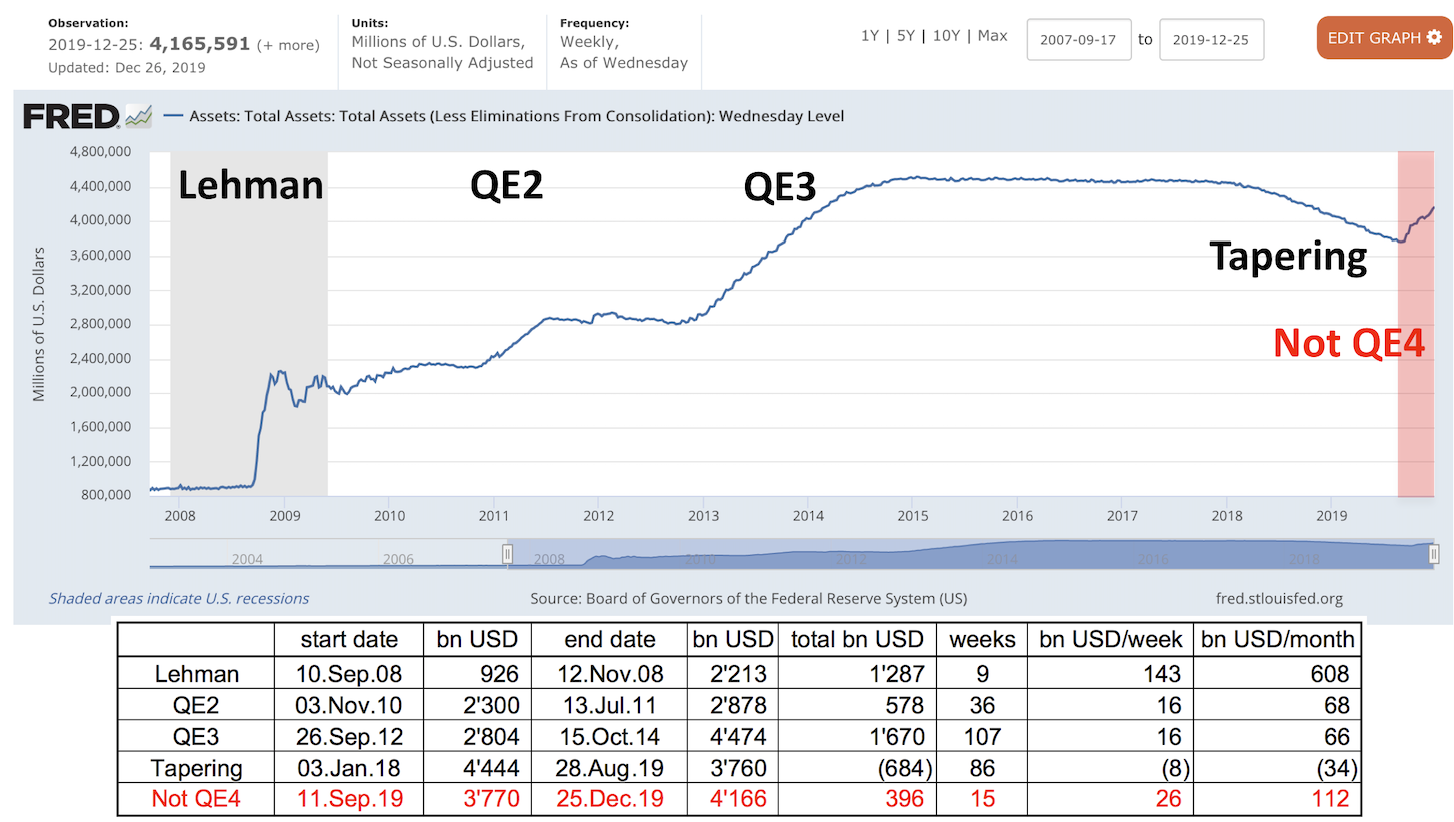

Die Fed ist bereits seit September daran, wieder Assets aufzukaufen und ihre Bilanz zu verlängern. Aber mit QE4 ist etwas anderes gemeint als die derzeit laufenden Assetkäufe der Fed.

Ein Rückblick: Seit der Repo-Krise legte die Fed einen „Marschhalt“ in ihrem Normalisierungsprozess, dem sogenannten „Tapering„, ein.

Sie drehte sich um 180° und fuhr mit Vollgas wieder in die andere Richtung. Und zwar deutlich schneller als vorher.

Ging das „Tapering“ mit minus 34 Milliarden Dollar pro Monat vonstatten (sprich die Fed-Bilanz wurde um diesen Betrag jeden Monat verkürzt), so wird sie jetzt wieder mit 112 Milliarden Dollar pro Monat aufgebläht.

Mehr als dreimal so schnell.

Fed-Chair Jerome Powell besteht jedoch darauf, dass dies nicht das Gleiche wie QE sei. „This is not QE. In no sense is this QE“, sagte er am 8. Oktober 2019.

Trotzdem steht die Fed-Bilanz zu Weihnachten 2019 schon wieder beifast 4.2 Billionen Dollar, das sind 400 Milliarden Dollar mehr Assets auf der Fed-Bilanz als noch am 11. September 2019.

Wenn auch nicht QE: Was auch immer das war, es war gewaltig. Und damit wurde ein Jahr Tapering rückgängig gemacht.

Geht es in diesem Tempo weiter, ist die Zentralbank-Bilanz bereits im April 2020 wieder zurück auf dem Level vor der Normalisierung.

Eigentlich sollte man meinen, die Federal Reserve würde das Monster, das sie kreiert hat, verstehen. Tut sie aber nicht. Sieht eher nach Blindflug und dann nach totaler Panikreaktion aus.

Mr. Repo, Zoltan Pozsar, erklärt es im Bloomberg Audio Interview wie folgt:

„The Fed made an ‚architectural‘ mistake that … (they) tapered this much and this fast … When you read those speeches – the indicators the Fed was looking at – were the wrong indicators. They were looking into which banks were going to use the intraday liquidity from the Fed.“

Genau diese Intraday-Liquidität der Fed würden die Banken aber niemals mehr wie früher nutzen.

Nach der Einführung von Basel III liefen sie sonst nämlich Gefahr, ihr Liquidity Coverage-Ratio zu verletzen und damit für alle sichtbar Schwäche zu zeigen, was zu einem grossen Reputationsschaden oder Schlimmerem führen würde.

Das sollte doch auch Jerome Powell klar sein, oder?

Es bleibt zu hoffen, dass der Amerikaner bald einmal auf den Europäer in New York hört; den CS-Experten und ehemaligen New York Fed-Mitarbeiter Zoltan Pozsar.

Unabhängig davon, wir sind schon einmal gespannt auf den Jahreswechsel und das „echte“ QE4.

Gleichzeitig befürchten wir jetzt endgültig, dass trotz anderweitiger Beteuerungen der Fed-Vorsitzenden Bernanke, Yellen und nun Powell eine Normalisierung der Zentralbanken-Bilanzen nach Lehman nie mehr möglich sein wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Endlich mal ein guter Bericht LH…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, welch grossartiger Artikel.

Aber immer diese Verschwöhrungs-Theorien ?

Die Bombe wird so oder so jetzt platzen.

Und es wird eine unheilvolle aber zugleich auch weltverändernde, heilsame

Bombe sein.Je später sie detoniert, desto zerstörerischer wird ihre Kraft sein !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Freilich.

Denn die Bombe wird ein richtig große Krieg sein!

So werden die mal wieder vom grössten Schuldner zum grössten Gläubiger.

Es ist soooo einfach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Niemand braucht beunruhigt zu sein; denn es gibt keine CS-Experten mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„This is not QE. In no sense is this QE2.“

Neeein. QE ist auch keine Inflation. 🤥

Hat er dies oben einem Handbuch für schlechte Lügen? Kein besseres Buch gefunden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Müller: Wenn die Geldumlaufgeschwindigkeit immer mehr sinkt, dann gibts auch keine oder kaum Consumerpriceinflation, QE hin oder her.

Und das Warenangebot ist so dermassen abundant, dass es auch von dort keine Engpässe gibt — ausser vielleicht bei Rolex & Co, wo sich jetzt alle noch so ein Ding als Wertanlage reinziehen wollen. Aber sollte es je zu einer Megasystemkrise kommen, dann braucht die Mehrheit auch keine Rolex mehr und die werden dann zu Hauf wieder auf den Markt geworfen und die Rolexpreise werden wieder drastisch sinken. Aber Rolex ist auch kein Bestandteil des CPI!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und jetzt? was muss ich kaufen oder verkaufen? Strategie? Sell everything? buy what? hin und her macht Taschen leer und das fröit den Banker sehr!

what goht up must komm down!

und was steht auf dem Grabstein eines Traders?? genau: nun liegt er endlich richtig!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann jemand den Artikel für mich ergänzen? Heisst das US-Aktien steigen weiterhin? Oder betrifft das nur den Bond-Markt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier noch weiterreichendes Material zur Thematik:

https://ig.ft.com/repo-rate/

.

Na dann schaun mer mal ob das Repomonster noch vor Jahreende kommt und das Jahresergebnis versaut…

Ausser der US-$ Schwäche hat bislang noch nichts da drauf hingewiesen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

amerikanische Staatsverschuldung:

1980: US$ 1,0 Bio.

2000: US$ 6,0 Bio.

2020: US$ 23,0 Bio.

2040: US$ 90,0 Bio.

???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2020-2050 & ff.: King of Nukes!

That’s it. Noch Fragen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dow Jones Industrial Average (DJIA):

838,91 28. Dez. 1979

3.000,45 14. Juni 1991

11.722,98 14. Jan. 2000

6.626,94 6. März 2009

28.645,26 27. Dez. 2019

XXXXXXX,XX 31. Dez. 2030

toll, aber was kann ich

mir in zehn Jahren mit einem Dollar kaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

>>>—> B A N K R O T !!

(die schönen „Kleider“ des Kaisers… -Märchen-)

Aber Hauptsache man ist wieder „First“ und „Great“.. und der t(r)umpe Kaiser faked weiter ;,(

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind alles nur schnöde Zahlen. Mehr nicht! Es spielt keine Rolle wieviele Billionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Morons….mixing up billions with trillions…probably a nevertrumper!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ The Real Marcel du Pont

Dow Jones Industrial Average (DJIA):

XXXXXXX,XX 31. Dez. 2030

Wenn der Dow Jones Index in bereits 10 Jahren siebenstellig (d.h. über 1 Mio. Punkte) notieren würde, bedeutet dies eine Verdreißigfachung in 10 Jahren und wäre so nur im Rahmen einer Hyperinflation realistisch.

Hoffen wir, daß es nicht dazu kommt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Hyperinflation is going to change everything. It’s happening.“

Twitter-CEO Jack Dorsey hat am Wochenende auf Twitter davor gewarnt, dass sich die Inflation in den USA und auf der ganzen Welt bald erheblich verschärfen werde. In einem Tweet schrieb er am Freitag: „Hyperinflation wird alles verändern“ und fügte hinzu: „Es passiert“.

Quelle: https://www.cash.ch/news/top-news/twitter-ceo-jack-dorsey-sieht-hyperinflation-cathie-wood-widerspricht-488968

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was ist die Konsequenz, was sind die konkreten Folgen ?

Bin gespannt auf schlüssige Antworten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zoltan mag (teilweise) interessante Papers schreiben, hier hat er sich jedoch ziemlich verrannt. Mit seinen Interventionen (kurz- und mittelfristige Repos sowie Aufkauf von Bills) hat die FED den Markt seit Monaten beruhigt. Die zur Verfügung stehenden Repos wurden oftmals nicht ausgeschöpft d.h. der Bedarf an Liquidität ist mehr als gedeckt.

Weiter wäre es interessant zu erfahren wieso die LCR negativ tangiert sein sollte von einem Repo gegen HQLA (US Staatsanleihen qualifizieren als HQLA)….

Fazit: Es wird gar nichts Aussergewöhnliches passieren am Repo Markt am Jahresende.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich auch so. Ein Klassiker: ein recht einfacher Sachverhalt (wenn viele Partner an einem Tisch Panini-Bilder austauschen sollte der Tisch groß genug sein und jeder genügend Karten dabei haben) wird so kompliziert dargestellt, dass wir alle uns klein und dumm vorkommen sollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Problem sind ja auch nicht die US Banken, sondern diejenigen mit erheblichem Exposure in Europa. Wenn der Kanarienvogel EurChf im Januar von der Stange fällt ist „high alert“ Status angesagt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum leiht mit denn keiner Geld?

Mir gehts nicht schlecht, aber mit richtig Kohle könnte ich richtig viel Kohle machen.

Ohne diese ganzen Finanzheinis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hat schlicht und ergreifend einfach den Grund, das die Banken ihren Funding-Bedarf für den Jahresultimo und die ersten Tage 2020 gedeckt haben. Deswegen hat sich das Problem aber nicht in Luft aufgelöst, die Fed tut nur alles um es klein zuhalten. Grundsätzlich ist es immer ein Problem wenn eine Zentralbank am Geldmarkt eingreifen muss um dessen Funktionsweise zu gewährleisten, und dass jetzt schon seit 3 Monaten!

Des weiteren ist es auch mehr als nur bedenklich, das eine Zentralbank nicht mal ihre Bilanz schrumpfen kann ohne mittelfristig eine Liquiditätskrise auszulösen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schattenbankensystem- ,,Schaltplan,,.

Grosse Preisfrage wo im System ist die schwächste Leitung oder Schaltelement.

Die grosse Preisfrage WOOOOO ist die schwächste Stelle.

DAS weiss KEINER so genau, bestenfalls ist eine Grobrasterlokalisierung möglich.

Die Verantwortlichen sind nicht zu beneiden,wann wo in welchem Umfang intervenieren.

So Punktprognosen wie vorgestellt sind unsinnig, reine Lotterie.

Sicher ist lediglich das ganze System ist hoch instabil, wann und wo das Kollabieren eingeleitet wird, ist bestenfalls in einem Breitband-Grobraster möglich.

Eine Aussage im Artikel ist jedoch ohne wenn und aber

zu 100% fix und zutreffend, ein zurück ein Ausstieg

ist ein Ding der praktischen unmöglichkeit.

Dann ist da noch ein Auffälligkeit im sicher sehr interessanten Artikel, einmal mehr werden die Zentralbanken zu DEN Sündenböcken gestempelt.

Die Zentralbanken haben und KÖNNEN, die Geldmenge nur

bedingt unter kontrolle halten, zur zeit können die faktisch nur noch Feuerwehr spielen.Da spielen noch zusätzliche Mechanismen hinein.Hier seien nur 2 Gewichtige aufgeführt, die allgemeine Politik sowie

deutlich wirksammer als den Meisten bewusst, allgemein Markttechnische Mechanismen,die auch deutlich in der Vergangenheit anzusiedeln sind und gewirkt haben.

Hmmmm grins, die lautesten Kritiker der Zentralbanken,

( Sicher auch die sind nicht die heilige Dreifaltigkeit.)verraten teilweise etwas zuviel über sich selbst,einige schreien es lauthals hinaus und schnallen gar nicht, was sie den da hinauschreien.

Klartext:

Nix verstanden einfach Bahnhof.

Fast wie, auf dem Bahn-Perron stehen und auf die Pferdekutsche warten.

Dann mal schönes Wochenende und guet Rutsch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Experte bei der CS das glaub ich nicht, der wird sicher schon überwacht und bald freigestellt. Das ist ja die Kernkompetenz der CS Rohner und Thiam die immer noch im Amt sind. Sie wissen ja von nichts und werden alles ableugnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

1. Wer versteht diesen Beitrag?

2. Warum gibt es keine – für Normalbürger – nachvollziehbare Schlussfolgerung?

Zu 1. Der Autor will festhalten, dass das System komplex ist und sich ein Teilsystem davon wieder schneller drehen wird.

Zu 2. Es gibt keine Schlussfolgerung, weil der Autor selbst die Dynamik und Robustheit des System nicht einschätzen kann.

Fazit: Gutes Selbstmarketing eines Junior-Analysten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant.

Eine Analyse zeigt aber folgendes: Zoltan Pozsar schreibt:

„Besonders brisant wird der Liquiditätsbedarf an den Quartalsenden und speziell zum Jahresende, wo Banken ihre Bilanzen jeweils signifikant „umschichten“.

… dass es zum Jahresende 2019 zum ersten Mal der Fall ist, dass keine ausreichenden „nutzbaren“ Reserven zu dem so wichtigen Zeitpunkt da sind.“

Also kurz zusammengefasst: An diesem Jahresende ist der „Liquiditätsbedarf“ hoch aber es sind nicht ausreichend „nutzbare“ „Reserven“ vorhanden.

Für Pozsar sind also „Liquidität“ und „Reserven“ dasselbe.

Nur: „Liquidität“ ist ein Aktivum und „Reserven“ sind ein Passivum.

Also auch hier also ein „Wunderkind“, das links und rechts der Bilanz verwechselt – genauso wie die Notenbanker auch.

Vielleicht sollten die Notenbanker doch noch einmal in einen Buchhaltungskurs gehen.

Übrigens: Die Notenbanken sind wie ein Hündchen, das seinem Herrn vorauseilt. Es geht jenen Weg, von dem es meint, dass sein Herr gehen wird. Wenn der Herr dann einen anderen Weg geht, so muss das Hündchen schnell zurückeilen und seinen Herrn dann wieder überholen.

Der Markt ist der Herr und die Notenbanken sind wie diese kleinen Hündchen, die dem Markt einmal voraus und dann wieder hintendrein rennen.

So geschehen bei „Fed-Yellen“. Übrigens von mir hier vorausgesagt vor vier Jahren (16. Dezember 2015) in meinem Beitrag: „US-Notenbank und die Farce um den Leitzins“.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nein.

Mit Reserven sind die ExcessReserve (IOER)gemeint. Die sind Aktivpositionen bei den Geschäftsbanken!

Zudem: Aufgrund Basel II/III müssen die Risiko-gewichteten-Forderungen/Debitoren mit echtem EK und Cash unterlegt werden.

Das ist das Problem. Siehe JPMorgan Chase.

Gruss aus dem Coiffeursalon

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Meyer

Veilleicht meint er einfach Liquiditätsreserven, schon mal da dran gedacht, oder übersteigt das die Buchhalternötzli-Vorstellungskraft?

Einer der das Schattenbankwesen in solch komplexen Darstellungen aufzeichnen kann, der wird ja wohl noch den Unterschied zw. Aktivposten und Passivposten unterscheiden können.

Nun wieso machen Banken überhaupt REPO’s – weil sie Liquidität in den Büchern brauchen und am Jahresende wollen alle „gut“ dastehen, darum muss wohl die FED aktuell wieder mal etwas aushelfen, zumal ein beachtlicher Anteil der REPO Collaterals aus Mortgage Backed Papieren besteht und die wollen nun mal nicht mehr alle in zu grossem Ausmasse in den Büchern haben über Sylvester.

PS Herr Meyer Sie können ja mal Zoltans Schattenbankplan in Buchungssätzli umdeuten. Ein nette Feiertagsbeschäftigung, die Ihnen sicher viel Freude bereiten würde.

In dem Sinne ein gutes Neues Jahr

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buchhaltungskurs:

Mindestreserven der Geschäftsbanken liegen auf der Aktivseite ihrer Bilanz und dementprechend auf der Passivseite der Nationalbank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Salome

Meinen gemeint etc. Hilft nicht weiter.

Wir müssen klar definieren und auseinanderhalten.

Nochmals: Reserven sind Passive und Liquidität Aktiven.

Egal was irgendwelche Notenbanker „meinen“.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter

Wenn man von Aktiven und Passiven spricht, so spricht man vom selben Rechtssubjekt.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Claire

Lustig

Nur: Haben Sie bemerkt, dass die Schweizer Banken seit Jahren keinen einzigen Repo-Franken in ihren Büchern halten?

Die SNB gewährt keinen einzigen müden Franken in Form von Repos.

Also was schreiben Sie hier für Unsinn?

Und zudem: Als die SNB noch Repos gewährte, waren das Aktiven der SNB. Sie interpretieren hier Repos aber als Aktiven der Banken.

Ein einziges Durcheinander, das Sie hier präsentieren.

Und weil Sie den Schattenbankenplan des Wunderkindes nicht verstehen heisst das nicht, dass Sie hier mit der Verwirrung fortfahren sollen.

Und wo übrigens ist der Repo-Crash?

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer: Mit ihrem Artikel zeigen Sie, dass Sie von Banking nicht die Bohne verstehen, mit Ihren Kommentaren machen Sie sich endgültig lächerlich. Bleiben Sie lieber bei Buchhaltung.

Um in Ihrer Welt zu bleiben:

Soll an Haben – Verlust der letzten Glaubwürdigkeit an Rückstellungen für Reputationsverlust.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu kompliziert für irgendjemand zu verstehen, wir kennen die Geschichte inzwischen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielen Dank@Insideparadeplatz

Aus dieser Erkenntnis heraus wird klar, dass unsere politischen Figuren (einschliesslich Notenbanken) Lokführer sind, die für die Gleise und den Streckenverlauf nicht verantwortlich sind. Es ist das System, der die Gleise so verlegt, dass die Menschheit zum Wohle der Kapitalzinsen überfahren wird – was erst ab dann für jeden sichtbar wird, wenn der flache Teil des exponentiellen Anstiegs in der Vergangenheit liegt. Also jetzt!. Dieser Artikel klärt lückenlos auf. Die staatlichen Strukturen sind pervertiert. Am Beginn der exponentiellen Steigerung durch die Ausbeutung im Produktionsprozess, dann durch individuelle Verschuldung (Immobilienblasen), dann durch anonyme kollektive Verschuldung des Stellverteters aller Bürger (eben der Staat = SNB) und durch die Vorsätzliche Zerstörung systemrelevanter Strukturen, um sie mit allem Geld im System zu retten!. Niemand hat die magische Kristallkugel für alle Fragen des Lebens; doch es wird deutlich wofür Systemmedien unterstützt durch das unaufgeklärte Wahlvieh (Ursache liegt im Bildungssystem) einem System verschreibt, das nur via Ausbeutung des Schwachen zum Nutzen des Starken funktioniert. Für 2020 wünsche ich uns einen Staat der vielleicht doch mal seiner eigentlichen Aufgabe nachkommen möge, nämlich seine Bürger vor dem Kapital zu schützen.

Guten Rutsch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe das mal so gelesen:

Die Notenbankiers sind wie die Heizer auf der Titanik. Seit 2008 das Schiff auf den Eisberg aufgelaufen ist und sinkt, schauffeln sie noch Kohle in die Kessel damit die Lichter nicht ausgehen. Es lag an der Politik hier durch gegeignete Fiskalpolitik für Rettung zu sorgen, die haben aber ausser Liegestühle and Deck neu anzuordnen nichts fertig gebracht.

Guten Rutsch auch Ihnen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.youtube.com/watch?v=91__PUhYek0

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Viktor U-Bahn

Hat hier die LH-Zäsur geschlafen.

Die Schweiz kann de facto gar keine Flüchtinge haben, ausser

sie fallen vom Himmel.

Aber die CH-ler lassen dieses ungesetzliche importieren freudig zu.

Die Schweiz ist das einzige Land der Welt mit einer Einwanderer-Quote

weit über 40 % !

Aber solange die Mietpreise noch so tief liegen, ist doch

Alles in Ordnung !

Warum versucht IP “ Immigration Press “ diese Probleme der

MASSEN-EINWANDERUNG möglichst nicht anzusprechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Viktor U-Bahn

Sie liegen voll daneben die ganze

Sache ist sogar CH Verfassungsrecht

und damit ohne wenn und aber gesetzlich

empfehle den Mal das lesen des Artikel

25 in der CH Verfassung.(Unter Admin.ch)

Die Bevölkerungsproblematik ist ganz

klar Weltweit bei allen Grossen Organisationen

und Mitspielern inkl.UN facktisch ein Tabuthema.

Mehr noch nebst der Ökologischen wird

auch die Ökonmische Relavanz ausgeblendet.

Im Gegenteil wachsende Bevölkerungszahlen werden

als wohlstandsvördernd verkauft.

Bevölkerungsproblematik versus Verantwortungsvolles

handeln? Da ist sehr vieles NICHT schlüssig, da wird leider viel zu vieles unter den Tepich gekehrt.

Hoch komplexes Thema verteilt auf div.Fachebenen,

Da könnte nur Interdisziplinäre, gutwillige Zusammenarbeit sinnvolles bewirken, doch dafür fehlt es eklatant an Willen und hmmm offenbar

auch Fähigkeit/en.

IP behandelt vor allem Finanz-Themen.

Immerhien hier(auf IP) wird vorbildlich

die Meinungsfreiheit voll respektiert.

( Logo auch IP muss sich an gewisse

Rechtlich vorgegebenen Grenzen Halten.)

Am Umgang mit der Meinungsfreiheit kann man

innzwischen in sehr hohem Masse, die substanzielle

Qualität eines Mediums im Geiste des Liberalismus ablesen.Qualität kann sich immer einer berechtigten

oder unberechtigten Kritik stellen.

IP weiter so, mit den Besten Wünschen fürs 2020

weiterhien Glück und Ervolg, vor allem eine wachsende Leserschaft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch eine verrückte Welt. Die Zentral Banken pumpen Geld in den Markt auf „Teufel komm raus“ und die wo es brauchen für die hats zuwenig. Die Banken sind ab der Geldschwemme so verunsichert das sie lieber nix ausleihen als es zu verlieren, denn die Lage muss ja ganz schlimm sein wenn es so viel Geld braucht, das es eben nur gehortet und wiederum bei den Zentralbanken deponiert wird und

dafür noch Negativ Zins bezahlt wird. Da machen sich die Banken eben nicht all Zuviel Gedanken drüber. Und wenn wir hier kritisch darüber berichten wird IP angegriffen und Seite ist nicht mehr aufrufbar, wie vor zwei Tagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ging aber nicht nur IP so!

https://www.nzz.ch/wirtschaft/cyberattacke-gegen-schweizer-medien-ld.1530906

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der letzte Satz ist die Essenz von allem: „Eine Normalisierung der Zentralbankbilanzen wird nicht mehr möglich sein“. Ja, eine Normalisierung würde einen Crash auslösen, nur schon die Ankündigung….so gesehen im Q4 2018. Was tun? Weitermachen, Augen zu, Nase zu! Geld und noch mehr Geld, es ist die einzige Lösung, so scheint mir. „Die Inflation wird sehr, sehr lang niedrig sein“, sagen uns ja diese Bankanalytiker – wie kurzsichtig bzw. „the position talks“! Wenn sich also die Zentralbanken den Marktteilnehmern unterwerfen (nobel ausgedrückt: forward guidance betreiben), und von Politikern vereinnahmen lassen (z.B. „Klima“-Geldpolitik, Schuldenpolitik ->Negativzinsen, um Italien nicht sterben zu lassen etc.) dann wird irgendwann das Vertrauen in die Zentralbanken weichen. Was das dann mit der Inflation tut, muss ich glaubs nicht speziell erwähnen….

Der Repo- und Interbankenmarkt in den USA ist ein sehr feiner Oszillator – wir erinnern uns…

Und alle Banken frohlocken fürs Publikum fürs Aktienjahr 2020: Die Rallye geht weiter… bzw. der Iqbal sagt: leverage, leverage, leverage….

Ojee…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld (Fiatgeld) ist immer genug da…

Ob QE4 oder 4000 ist letztendlich nicht relevant…

Die Frage stellt sich, wann der wirkliche Vertrauensverlust einsetzt 2022-2024… ?

Wird spannend…wenn dann die „Zentralplaner“ ihre neue elektrnoische „Einheitsweltwährung“ z.B. den „Globo“ vorstellen lassen…(IWF und …)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

«Gleichzeitig befürchten wir, dass eine Normalisierung der Zentralbanken-Bilanzen nie mehr möglich sein wird.» Endlich schreibt mal jemand das, was längst alle die im Finance tätig sind wissen. Dieses System ist aufgebaut auf Schulden. Die seit 30 Jahren nur noch mit noch mehr Schulden machen beglichen werden können.

Diese öffentlichen oder Staatsschulden können gar nie beglichen werden. Von wem auch? Dazu kommt; die Reichen wollen keine Steuern bezahlen, gleichzeitig den Gewinn privatisieren und die Verluste verstaatlichen. Und schon startet der Kreislauf von neuem. Und wieder wird der Kreis der Reichen und Superreichen (die dafür noch superreicher werden) wie auch der Mittelstand kleiner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roger

Seit März 2015 hat die EZB Papiere (SCHULDEN DIE MIT EINEM KLICK VERNICHTET WERDEN KÖNNEN) über knapp 3,0 Bio. € gekauft, davon rund 2,5 Bio. € Staatsanleihen von Ländern der Euro-Zone, 260 Mrd. € Pfandbriefe, rund 210 Mrd. € Unternehmensanleihen und knapp 30 Mrd. € Asset-backed Securities. Wenn Sie diese Scheitern/Retten-Taktik des Systems durchschauen, werden Sie vielleicht, die Verlogenheit der gesamnten Berichterstattung feststellen. Die erste Geige spielt seit 20 Jahren der Finanzsektor („Scheitern-Und-Retten-Spiel“), der es zusammen mit hocheffizienter Propaganda der Systemmedien bis zum ESM gebracht hat. Beim ESM geht es überhaupt nicht mehr um bestimmte Summen. Dort, wo man irgendwelche schwindelerregenden Summen erwarten könnte, steht einfach „Alles“.

Quelle:https://wiki.piratenpartei.de/Europ%C3%A4ischer_Stabilit%C3%A4tsmechanismus#Haftungssumme

Jetzt, schauen Sie sich die Bilanz unserer SNB an. Merken Sie was? Ich hoffe zwar, damit niemandem etwas Neues gesagt zu haben, aber ich hoffe, mit diesem Beispiel auch auf der intuitiven Ebene ein Gefühl für das Wesen eines exponentiellen Anstiegs geschaffen zu haben. Denn nur wenn man die Grundlage des Finanz-Kapitalismus und die Triebfedern der politischen Akteure wirklich ganz verstanden hat, kann man ihr agieren an der sichtbaren Oberfläche verstehen.

Guten Rutsch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wird alles zusammenbrechen. Wurde uns schon vor 10 Jahren von Dirk Müller erklärt:

https://www.youtube.com/watch?v=699hnAsj3t8

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Weil zum Jahresende, wenn Firmen ihre Bücher schliessen, erneut mit Schwankungen zu rechnen ist, hat die New-York-Fed jüngst ihren Repo-Fahrplan für die kommenden Wochen bekanntgegeben. Sie will eine Wiederholung der Ereignisse von September verhindern. Denn der amerikanische Repo-Markt, auf dem täglich rund 1 Bio. $ umgesetzt wird, ist ein wichtiger Transmissionsriemen für die Geldpolitik. Dessen gutes Funktionieren und stabile Zinsverhältnisse sind Voraussetzung dafür, dass Liquidität effizient zwischen Banken, Versicherern, Vermögensverwaltern, Geldmarktfonds, institutionellen Investoren und anderen Akteuren verteilt wird. Störungen im Repo-Markt können auf das gesamte Finanzsystem übergreifen.

Man werde sicherstellen, dass die Banken über ausreichende Guthaben beim Fed verfügten, und so das Risiko von Spannungen am Geldmarkt minimieren, hiess es beim Fed. Fed-Chef Jerome Powell sagte, man werde alles tun, um den Leitzins im Zielband von 1,5 bis 1,75% zu halten. Er beteuerte, die Fed-Interventionen seien rein technischer Natur, ohne weiterreichende wirtschaftliche Folgen. Bis jetzt scheint das zu stimmen.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

vgl. auch NZZ vom 31.03.2003:

Der Repo-Handel beflügelt den Geldmarkt

https://www.nzz.ch/article8RIZR-1.233635

Die Russen & die Chinesen stoßen aus unerklärlichen Gründen ihre US-Staatsanleihen ab während das stabile Genie Donald Dump Schulden wie verrückt produziert und die Zinsstrukturkurve manipuliert damit seine Aktien steigen. Leider hat niemand dabei bedacht daß darunter die Sichtguthaben der Banken leiden da diese ihr Geld nur in lohnende Geschäfte investieren. Da aber Jamie nicht die Attitüde eines Gorillas hat kommt wieder neues Spielgeld auf den Tisch und die Reise nach Jerusalem geht weiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch alles Angstmache. Man will, dass die kleinen Leute in Panik ihre Aktien auf den Markt werfen und im Sommer dann viel teurer zurückkaufen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ja toll das all diese bangsterleute damals die Welt gerettet haben!

ABER

als Kollateralschaden sind eben alle Menschen die Sparen enteignet worden

Alle Alterssicherungssysteme sind hiermit zum Tode verurteilt worden

Den Lebensversicherungskonzernen wird hierdurch das Blut aus den Adern gezogen

Alle Pensionskassen werden auf dauer nicht überleben können

Alle Zombifirmen werden hier auf Kosten der Allgemeinheit weiter am Leben erhalten

Früher unrentable Investments rechnen sich jetzt irgendwie , nur auf dauer natürlich und das Geld fehlt dann da wo es sinnvoller eingesetzt werden könnte

Der ganze Immobilienmarkt spielt verrückt kaufen und mieten wird mehr und mehr unbezahlbar

Alles in allem die schöne neue Welt des Irrsinns

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein gutes Video zu diesem Problem gibt es von George Gammon auf Youtube!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja wenn man sich mal die Collaterals für die Repos so anschaut, dann sieht man, dass es bei vielen der Einzelpositionen einen schönen Anteil an Mortgage Backed Securities dabei hat.

https://apps.newyorkfed.org/markets/autorates/tomo-results-display?SHOWMORE=TRUE&startDate=01/01/2000&enddate=01/01/2000

.

Kann es sein, dass dabei wieder toxisches mit dabei ist, dass die Banken sich gegenseitig nicht mehr richtig über den Weg trauen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Claire..Bravo, genau so ist es. Das Vertrauen unter den Banken „hält sich in Grenzen“ insbesondere gegenüber den Europäischen Instituten. Wie die Anglosaxen pflegen zu sagen: „We are more concerned about the return of our money than the return on our money.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mr. X: „Hattest du schöne Weihnachten Y“?

Y: „Geht so, musste in die Zunft wegen der Kameradschaft und Geselligkeit“.

X: „ Hast IP gelesen“? Y: „Ja, aber nichts

verstanden“.

X: „Ein MD aus NY…“. Y: „wird der überwacht“? X: „Ja klar, von B. persönlich“. Y: „ Den haben wir doch entlassen“… X: „ Eben, jetzt hat er Zeit dafür“. Y: „Super und dieser Repo“? X: „Lass ich auch überwachen, obwohl er scheinbar nicht auf unserer Payroll steht“.

Y: „Gut so und die Schuld geben wir wieder B., entlassen ihn einfach nochmals, informiere gleich die Pressestelle“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Ersatzwährung „Libra“ steht schon bereit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Frida

Fiat-Feld ist innzwischen zum Begriff für

sog.ungedektes Geld geworden.

Glauben Sie allen ernstes, das mit einer anderen

Bezeichnung aus einem ,,Brodukt,, etwas anderes wird?

Im Kern geht es doch um Guthaben an realen Dingen

wie Güter und Dienstleistungen, die gar nicht vorhanden sind, das ungedekte Geld ist lediglich ein Ausweis dafür das ihnen dies zusteht, zustehen würde.

Ob jemand jetzt das Fiatgeld mit der Bezeichnung

zb. Dollar auf seinem Konto oder in der Tasche hat,

oder mit der Bezeichng Libra,ist doch schnurzeagal, nicht soooo viel mehr als esoterischer Schwachsinn.

Wer das nicht versteht, der hat das Wesen, den Sinn und Zweck des Geldes nicht verstanden.

Geld ist egal wie sich das schimpft NUR ein Leistungsverrechnungs-Medium.

Die teilweise massieven Verwerfungen in der Realwirtschaft mit Geld ausgleichen oder beheben.

Ob sich das Geld Dollar oder Libra oder wie auch immer schimpft, ist voll egal.

Mit guet Rutsch und auf ein gutes

nicht zu stressiges ,,Geldjahr,, 2020.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hübsches Diagramm, nur aus einem kleinen Puzzleteil muss man nicht gleich Weltuntergang ableiten…

Solange es keine automatische Mechanismen gibt, die eine Bank ins Bankrott fahren, kann FED immer hinter der Szene mit „virtuellem“ Geld nachschiessen….

Finanzsystem Untergang mit den USA Schulden wird seit 30 Jahren prognostizierte…. und ist bis jetzt nie aufgetreten. Das wird auch nicht passieren, solange es keine Alternative gibt, virtuelles Geld aus nichts das System stützt und USA Weltführung beansprucht… nicht ohne Grund investiert USA in die stärkste Armee der Welt.

Meine Bewunderung für den Experten hält sich in grenzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Egal wie oder was , Fakt ist es geht auf keinen Fall mehr so weiter. Die Menschheit ändert sich gerade und das nicht zu ihrem Vorteil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am 16. Dezember 2019 (nur ein Tag nach dem CS Report) hat die FED reagiert und USD 500 Milliarden extra Liquidität in den Markt, sprich den Banken zur Verfügung gestellt, gepumpt. Das ist auch din Grund für steigende Aktienkurse.

Seit dem 23. Dezember fragen die Banken für weniger Geld bei der FED an für Repo-Geschäfte. Alles wieder im akzeptablen Bereich; jedoch nicht Normalzustand.

Somit wird nichts passieren über das Jahresende. Die FED hat korrekt reagiert bis am 15. Januar 2020.

Alles nachlesbar bei Zerohedge. Wer Repo-Geschäfte nicht versteht, versteht auch die Artikel nicht; für die meisten zu komplex.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach mit dem kleinen Unterschied, dass der REPO Aktivbilanzposten in der FED Balance per 26.12.2018 bei Null stand und heuer per 25.12.2019 bei 235 Mrd.

https://www.federalreserve.gov/releases/h41/current/h41.htm

.

PS Dollarnoten hat die FED auch wieder fleissig gedruckt in 2019: Für 86 Mrd, ausstehende US$ Scheine mitlerweile 1.8 Billionen – vor der Finanzkrise waren es noch 800 Mrd.

Tja so füllen die Zentralbanken ihre Portokasse auf (bei der EZB und SNB ähnlich, haben den Bargeldbestand auch verdoppelt).

Widerspricht doch irgendwie den Befürchtungen zur Abschaffung des Bargeldes oder wird das alles nur noch auf Halde gedruckt um es irgendwo einzulagern und entsprechend zu verbuchen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] CS-Experte warnt vor Repo-Zins-Explosion noch vor Jahresende […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LH ; Repo Fuzzi kommt mir vor wie im Märchen:

Im Tramdepot sind alle Strassenbahnen geparkt, keine darf ausfahren. Die damit ein-gesparte Energie wird von der Tram-Gesellschaft auf das gesamte Tramnetz der Stadt ausgeliehen und zur Verfügung gestellt . Aber kein einziger Passagier kommt, trotz Ticket in der Tasche, in den Genuss einer Fahrt.

Der Ticket-Verkauf spült Geld in die Kasse – der Konsument/Passagier ist der Geprellte. Repo!

Diese Übung wiederholt sich immer zum Quartalsende und Jahresultimo 😳.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kurzum der Donald macht viel zu viele Schulden, das System kann diese Bills und Treasuries gar nicht mehr alle absorbieren darum muss die FED jetzt ihre Bilanz wieder aufstocken.

Die US NIIP zeigt das mit rekordtiefen minus 10.95 Billionen $ auch auf. Die foreign Holders von US Bills, Bonds und Treasurie haben innert Jahresfrist auch nur für 580 Mrd von dem Zeugs gekauft, der Donald macht aber auf ein Jahr um die 1200 Mrd neue Schulden.

.

https://seekingalpha.com/article/4312840-repo-abundant-reserves-regime-is-broken

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das dieses Finanzsystem ein betruegerisches Kreditschneeball-Finanzsystem ist scheint Claire immer noch nicht vertstehen zu wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Torpedo — vermutlich sind Sie ein FIAT-GOLD Gläubiger, der an kaltes unproduktives gelbes Metall in unterirdischen Tresorräumen glaubt. Dumm nur, dass sogar dasselbe in FIAT-US$ bewertet wird.

Dass man das Finanzcasino wieder mal gründlich regulieren sollte und eine ganze Menge an Wettmöglichkeiten ruhig wieder verbieten kann, wie damals als Banking noch Boaring war wie in den 70er Jahren, da wäre ich auch dafür. Und vor allem entflechtet werden muss es, damit man in Zukunft Banken auch einfach pleite gehen lassen kann ohne dass sie das ganze Finanzsystem in den Abgrund reissen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FED/EZB/BIZ ein Geschäftsmodell von ehemals, welches, nur, durch Vorwärtsverteidigung, sprich Insolvenzverschleppung (QE) noch funktioniert.

Die Opfer sind, aber, auch, die Protagonisten, im pyramidalem System. Die Vasallen, „Marktprofiteure“, die Steigbügelhalter. Das muß scheitern und das gemeine Volk wird, wie immer, zur Kasse gebeten. Diesmal, aber, wegen der Fallhöhe und der vertanen letzten 10x Jahre, werden, AUCH, die Vasallen dran „glauben“. Das ist Vielen der schlauesten Analysten nicht klar. Warum!? Weil die Finanzkrake die Pferde wechselt. Sie wandelt, gerade, das analoge, in ein virtuelles Dominanzsystem um. Bei der kommenden „DiktaturTotal“ braucht man kann die teuren Schweigegeldempfänger nicht mehr! So, einfach ist die Welt der Macht. Verlaß ist nur auf die gigantische Meuchelei. Das sieht man, so „schön“, am Artikel. Reine Beschäftigungstherapie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verschwörungstheoretiker haben Ende Jahr immer Hochkonjunktur!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hmm, das Argument mit dem „Verschwörungstheoretiker“ haben wir genug gehört. Es ist mal „Denken 4.0“ angesagt. Checksches?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Repo ist Markt

Genau wegen solch absurden Slogans verstehen die Leute das Geldsystem nicht und rennen jedem noch so schrägen Scharlatan hinterher.

„Ein Repo stellt aus Sicht des Wertpapierverkäufers (Seller) eine Finanztransaktion dar, die einen gleichzeitigen Verkauf und Rückkauf eines Gutes (in der Regel Wertpapiere) kombiniert. Dabei handelt es sich um echte Pensionsgeschäfte, bei denen während der Laufzeit das Eigentumsrecht des Verkäufers am Gut auf den Käufer übergeht.“

https://de.wikipedia.org/wiki/R%C3%BCckkaufvereinbarung

Somit ist es kein Darlehen, sondern ein Kaufvertrag unter gleichzeitiger Rückkaufsvereinbarung, woraus zum Beispiel die SNB VERPFLICHTET ist, das Wertpapier der Bank zurück zu verkaufen. Wie Sie aus der Bilanz ersehen, hat die SNB nicht einen Franken Darlehen an die Banken vergeben:

https://www.snb.ch/de/iabout/snb/annacc/id/snb_annac_balance

Sie dürfen Ihre Vorwürfe (Verschwöhrungstheoretiker) also gerne der SNB weiterleiten. Über den langjährigen Irrtum der SNB siehe auch die korrekten Ausführungen von Herrn Dr. Meyer:

http://insideparadeplatz.ch/2013/09/25/die-snb-und-das-maerchen-von-der-geldschoepfung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] CS-Experte warnt vor Repo-Zins-Explosion noch vor Jahresende (Deutsch, insideparadeplatz) […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles wird gut. Oder, alles kommt gut, für die, die vorbereitet sind. Die anderen spült es weg. Nur wenige wissen es, was man für die Masse parat hält. Aber der brave Schweizer ist schon fast so brav wie das Deutsche Schaf. Danke NZZ, Tagi, TV, etc. Gut gemacht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Kotik Niko

Die Menschenmassen werden von den unglaubwuerdigen System-Medien, Politik und den Betreibern des Kreditschneeballfinanzsystems komplett an der Nase herum gefuehrt und verarscht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kaufen Sie nichts verkaufen!

André Kostolany († September 14, 1999), bon vivant

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kommaregel?

Kaufen Sie, nichts verkaufen oder Kaufen Sie nichts, verkaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

herrlich!!! merci

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Deutsche Sprak, swere Sprak

Sie haben es erraten. Nicht schlecht für den Anfang!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieses Kreditschneeball-Finanzsystem dieser Notenbanken.- und Bankenmafia ist nur noch ein Grossbetrug, hat mit Geld und Realwirtschaft nicht wirklich noch etwas gemeinsam.

Sie erzeugen letztlich nur immer neue Schuldenberge mittels ihren Kredit-Betruegereien.

Staaten, Notenbanken und Banken, welche dieses betruegerische Kreditschneeball-Finanzsystem betreiben sind nur noch laecherliche, unglaubwuerdige, verbrecherische, verlogene,feige und hinterlistige Institutionen.

Da es sich nur noch um Betrug handelt, braucht mam sich ueber Buchhaltung gar keine Gedanken mehr zu machen.

Die Dollars ,CHF, Euros etc. sind letztlich wertlose Waehrungen (Schrott), die die Bezeichnung Geld nicht verdient haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben jetzt den 02.01.2020.

Weiss da jemand mehr hat es ,,gekracht,,???

Jeder der mit so Punktlandungen daherkommt

macht sich bloss lächerlich.

So lange hinter den Kulissen die Geldpumpe

ihre Wirkung entfaltet, ,,kracht,, das nicht.

Wann ist sense? Das wissen auch die Götter

im Olymp NICHT. Gewiss ist NUR es wird ,,schäpern,,.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So wie ich es verstanden habe hat die FED einfach so viel Geld in den Markt gepumpt, bis es „gereicht“ hat.

Ob das ewig so weiter gehen wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem zweiten Weltkrieg hat es in Deutschland auch nicht gekracht, erst kam die Zigarettenwährung und dann die Währungsreform.

Verwette meine Goldkronen daß die neue Zigarettewährung die chinesische Kryptowährung wird.

Spätestens wenn mehr Rohstoffe mit dieser Währung als in Petrodollar abgerechnet werden ist es soweit.

https://www.tagesschau.de/wirtschaft/boerse/kryptowaehrung-china-101.html

https://www.zeit.de/1947/14/hintergruende-eines-wirtschaftswunders/komplettansicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Entdollarisierung beschleunigt sich weiter mit der Nachricht, dass die Shanghai Petroleum and Natural Gas Exchange (SHPGX), eine von China unterstützte Börse für den Handel mit energiebezogenen Produkten, ihre erste grenzüberschreitende Transaktion in digitalem Yuan abwickelt.

Die in China ansässige Finanznachrichtenagentur „ Yicai “ berichtete erstmals, dass PetroChina International am Donnerstag eine Million Barrel Rohöl mit digitalem Yuan gekauft habe. Es war die erste Ölabrechnung der Börse im Ausland in digitalem Yuan. Der Name des Verkäufers wurde jedoch nicht bekannt gegeben.

SHPGX hat Anfang des Jahres mehrere Transaktionen in Yuan durchgeführt: Im März schlossen PetroChina und TotalEnergies eine auf Yuan lautende Flüssigerdgas-Transaktion an der Börse ab. Nach Angaben der Börse gab es in diesem Jahr vier solcher LNG-Transaktionen.“

Entdollarisierung? China schließt den ersten digitalen Yuan-Kauf für grenzüberschreitende Öltransaktionen ab

VON TYLER DURDEN

SAMSTAG, 21. OKT. 2023 – 04:30 UHR

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] CS expert Zoltan Pozsar warned in vain? Are his analyzes and predictions […]