Der neue Julius Bär-CEO Philipp Rickenbacher greift offenbar zur Keule. Laut mehreren Quellen soll er in Kürze einen Gross-Abbau bekanntgeben.

Die Rede ist von bis zu 600 Stellen, die bei der grössten Privatbank der Schweiz verschwinden würden. Das wären 10 Prozent der gesamten weltweiten Belegschaft.

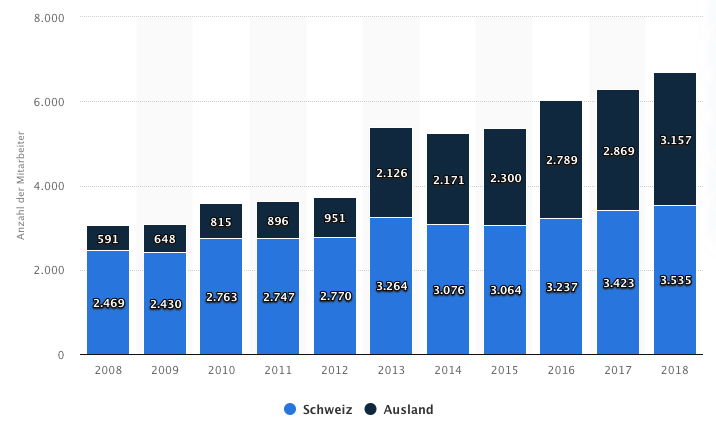

Am stärksten betroffen wäre die Schweiz, wo sich über die Hälfte aller Arbeitsplätze der ganzen Bär-Gruppe befindet. Im Heimmarkt könnten somit bis zu 400 Jobs dem Rotstift zum Opfer fallen.

Ein Bär-Sprecher wollte heute Nachmittag auf Anfrage nichts sagen. „Zu Gerüchten nehmen wir keine Stellung“, meinte er.

Dann sagte er: „Wie bekannt werden wir am kommenden Montag 3. Februar unsere Jahreszahlen sowie einen Strategieupdate präsentieren.“

Ein Abbau von 10 Prozent würde die pessimistischsten Erwartungen übertreffen. Bei weitem. Es wäre ein regelrechter Kahlschlag.

Umso mehr, als Rickenbachers Vorgänger bereits die Belegschaft reduziert hatte.

Bernhard Hodler gab vor Jahresfrist ein Sparprogramm über 100 Millionen bekannt. Dies führte zu einem Abbau von rund 140 Arbeitsplätzen.

Entsprechend rechneten viele Beobachter nicht mit einem zweiten Abbau-Programm. Schon gar nicht in der Dimension von 10 Prozent aller Stellen.

Laut einer der Quellen würde es diesmal auch viele Frontleute treffen. Sprich zahlreiche Kundenberater, die aus Sicht der Bank nicht mehr genügend Gewinne erzielen, könnten auf der Strasse landen.

Die Rede ist von Relationship Managern, die 50 Millionen an Kundengeldern betreuen.

Bei einem Prozent Bruttoerlös fliessen Einnahmen von 500’000 Franken; je nach Lohn, Bonus und übrigen Kosten zu wenig aus Sicht der Bank.

Kommt hinzu: Die Margen sinken. Die Julius Bär und andere Privatbanken verdienen inzwischen kaum mehr ein ganzes Prozent auf die verwalteten Vermögen. Eher sind es 80 Basispunkte.

Das ergäbe bei 50 Millionen betreuten Vermögen Brutto-Einnahmen von 400’000 Franken. Die Bank könnte nun solche „Klein“-Portefeuilles zusammenlegen und einen der beiden Relationship Manager abbauen.

Damit gäbe es neu 800’000 Franken brutto, mit denen die Kosten für einen Kundenberater zu finanzieren wären. Die Rechnung ginge fürs Erste wieder auf.

So logisch eine solche Sanierung klingt, so gefährlich wäre sie in der Umsetzung. Die Julius Bär hat seit dem Weggang ihres einstigen Glamour-CEOs Boris Collardi vor gut 2 Jahren das Image der Verliererbank.

.jpg){kind=link}

Während Collardi viele seiner Ex-Berater von der Bär zu seiner neuen Pictet holt und damit den Eindruck von Aufbruch und Offensive erweckt, leidet die Julius Bär unter den von Collardi zurückgelassenen Altlasten.

Von Venezuela über Fifa bis zu Vincenz und Windhorst steckt die Julius Bär in unzähligen Fällen, die in den Medien stark zu reden gaben.

Die Finma hat ein Enforcement-Verfahren am Laufen, die Julius Bär muss mit der Vergangenheit ins Reine kommen.

War die Bank unter Collardi bekannt dafür, Risiken einzugehen, so überwiegt nun bei der Julius Bär die Vorsicht, was neue, schwierige Kunden angeht.

Mehr Compliance, weniger Business, so ihr heutiges Motto unter neuer Führung.

Collardi und seine Pictet lachen sich ins Fäustchen. Auch unabhängige Vermögensverwalter, die frisch an den Start gehen, weil sie als Berater keine Zukunft bei den Grossbanken sehen, sind die Gewinner.

Philipp Rickenbacher, der CEO der Julius Bär, riskiert, nicht nur Kundenberater mit zu schwacher Kundenbasis zu verlieren, sondern auch gute Leute, die der Bank viel Geld bringen.

Dass er trotzdem scharf auf die Bremse treten und einen Massenabbau ankündigen könnte, wirft die Frage auf, wie schlimm es um die Julius Bär wirklich steht.

Hoffentlich wird der CEO auch abgebaut genau so Einer der nicht rentiert. Für diese Aktion würde man locker 2 Mio einsparen. Dafür braucht es keine Studierte geschweige denn McKinsey und Co. !

@topshot, :-)… sind sie einer denke auf grund des comment eher nicht. aber offenbar träumen sie davon einer zu sein.

Lieber Herr Hässig,

Es ist schon seltsam. Wir Schweizer haben den Verstand verloren. Wir sind doch wohl in der Lage ein paar neue Banken zu gründen, die dann die Interessen der arbeitenden Bevölkerung berücksichtigen, oder? Was ist aus diesem Land geworden, wo die exorbitanten Monopolrenten auf dem Immobilienmarkt gepaart mit sinkenden Pk-Renten diesen Pseudo Banken,- und Versicherungen erlaubt haben unser Land zu vergewaltigen. Bleiben Sie dran Herr Hässig und Danke!

Herzlich

„.. doch wohl in der Lage ein paar neue Banken zu gründen …“

Das ist mal ein konstruktiver Vorschlag!

Aber versuchen doch nur mal einen einzigen Mitstreiter zu finden!

Ich wäre dabei und Sie selbst?

klaus.marte@short.ch/076-3831789

PS: Würde man in der Schweiz nur dasjenige im Bankgeschäft anbieten, was sinnvoll ist, wäre der Bankensektor doch erheblich kleiner als aktuell.

es werden banken gegründet.. informieren sie sich, im fintech bereich läuft eine menge, sehr gute, gute und auch viele mit noch zuviel heisser luft drin, aber es tut sich was. vielleicht haben sie noch nicht verstanden, dass es das klassische banking, cs, ubs, etc. so in ein paar jahren nicht mehr geben wird. ich finde es hervorragend das hier in der ch bereits aufgeräumt wird, schauen sie sich die allzu grossen banken in europa an. diese werden durch ihre grösse (personalbestände, präsenzen, etc.) auf grund der regulierungen die wir hier nun mal haben, kaum mehr die erforderlichen erträge einfahren und somit nicht überleben und werden gezwungen zu fusionieren (staatlich verordnet). das grosse geschäft machen eh die asiaten und amis, und nicht zu vergessen ab nächsten montag london.

Blöde Frage:

Wieso gründest du denn nicht eine solche? Vielleicht weil es im aktuellen Umfeld gar nicht ganz so einfach ist, oder was!

@Klaus Marte

erfrischend Ihr Kommentar. Danke dafür ich komme auf Sie zurück.

@Supermario

ziemlich ignorant und armselig Ihr Kommentar.

@ehemaliger cs

bei Ihrem Kommentar kann ich mir beim besten Willen kein Bild machen. Tut mir leid.

@ Illusionen platzen…

Auch mit neuen Banken würde nur das jetzige betrügerische Kreditschneeball-Finanzsystem weitergeführt werden, und letztlich logischerweise zum Zusammenbruch führen.

Solange die Politik den Notenbanken und Banken zulässt, dass diese ein Kreditschneeball-Finanzsystem mit systematischen Bankbilanzverlängerungen betreiben, werden die Schuldenberge immer grösser, und immer noch schneller wachsen wie die Realwirtschaft.

Wenn die Verschuldung immer schneller wächst als die Realwirtschaft, entsteht logischerweise ein unlösbares Problem, das nicht mehr bewältigt werden kann.

Mit dem jetzigen Finanzsystem wird immer mehr Falschgeld verliehen, oder anders ausgedrückt: Es fehlt den Banken und Notenbanken das Geld für ihre Kreditvergabe.

Normalerweise müsste Geld zuerst mal verdient werden bevor es verliehen werden kann. Beim jetzigen Kreditschneeballfinanzsystem wird von Banken und Notenbanken Geld (Falschgeld) verliehen das gar nicht existiert, und dafür auch noch Zins verlangt. Somit Kredit-Betrug.

Damit Geld (Falschgeld) für die Zinsen für die Bankster-Kredite bezahlt werden kann, müssen die weltweiten Kreditberge (Schuldenberge) ständig wachsen.

Jetzt sind wir an der Nullzinslinie angekommen, teilweise schon darunter.

Jetzt kann sich Jeder mal die Frage stellen, ob sich da die betrügerische Kreditvergabe für die Banken noch lohnt ? – bei Nullzinsen!?

Würden sie Kredite verleihen für Nullzinsen? – wohl kaum!

Ja die unwissenden, gehirngewaschen, versaublödeten Politiker würden natürlich diese Pleitebanken nochmals retten wollen mit neuen Krediten, die dann wiederum bei den Betreibern des Pleitesystems beantragt werden müssten.

Und wer soll für einen solchen neuerlichen Betrug garantieren? Natürlich Diejenigen, welche die Politik in die Geiselhaft nimmt, die eigene Bevölkerung, die Steuerbürger müssten bürgen. – Und das deshalb damit die obigen, Versaublödeten weiterhin an ihrem Politsessel kleben können!

Wir brauchen somit nicht neue Banken die praktisch ohne eigenes Geld Kredite verleihen, sondern echtes Geld, das zuerst erarbeitet wurde, bevor es verliehen werden kann.

Es ist höchste Zeit das jeder Mensch über dieses betrügerische System, in dem er lebt, selber nachdenkt. Wer das nicht macht gehört zu den ständig Betrogenen.

Der Staat, seine Politiker und Banker sind nicht und bringen nicht die Lösung!

Damit der Betrug beendet wird müssen all diese Notenbanken liquidiert werden, und die Giralgeldschöpfung der Banken in der jetzigen Ausführung eingestellt und die bestehenden, betrügerischen Kreditverträge für ungültig erklärt werden.

Seien Sie sich alle bewusst, der grosse Crash kommt systembedingt, zwingend und unwiederruflich!

Bankenrettungen sind aufgrund des gravierenden Schuldenvolumens in Zukunft nicht mehr “finanzierbar“! Vielleicht werden es die Politsesselkleber nochmals versuchen, aber sie werden damit letztlich katastrophal und kläglich scheitern, weil die Realwirtschaft die Dimensionen des Kreditschneeball-Finanzbetruges gar nicht mehr bewältigen kann.

… nicht nur den Verstand verloren sondern wir sind auch dumm, sehr dumm.

Wo bleibt das selbstvewusst sein, kritisch konstruktives denken, Veranortung tragen usw? Wir lange lassen wir uns von Aussen beeinflussen (eine schönde Präsentation und glauben alles). Es ist unglaublich. Die Politik versagt, die Spitzenleute in der Arbeitswelt (vor allem bei den Banken sind schwach). Frage: gibt es keine fähigen Schweizer die eine Bank(wie z.B. CS) führen können oder ist es Absicht der Verwaltungsräte Leute einzusetzen die sie manipulieren und somit selber Geld kassieren etc etc. Verwirrend verwirrend ..

Bis jetzt hat der Bär CEO einiges richtig gemacht und man darf ja eher vermuten dass er nach dem Motto handelt lieber ein Ende mit Schrecken als wie bei der CS/UBS ein Ende ohne Schrecken.

JB macht mir den Eindruck als dass sie eine fokussierte Strategie haben und mal ehrlich, RM’s mit Portefeuilles von 50Mio im HNWI Bereich sind unterfordert und ineffizient.

Also schauen wir mal was in den nächsten 1 – 2 Jahren so läuft.

Habe soeben einen guten Freund – seines Zeichens in der HR-Abteilung bei JB tätig – darauf angesprochen. Er hat das Gerücht rundum bestätigt. Demnach erfolgt ein massiver Kostenstellen-Abbau auf breiter Front und gleichzeitig werden „händeringend neue Fachkräfte“ (sprich: billige Ausland-Lohn-Sklaven) gesucht um die nun entstehenden Lücken in den eigenen Reihen teilweise wieder zu füllen. Eine schlechte Nachricht für alle ü40iger (dies ist das neue „Guillotine-Alter“), welche sich wohl schleunigst anders orientieren sollten. Der von unseren Linken aktiv unterstützte Austausch von Schweizerischen Arbeitnehmern durch Billig-Löhner aus dem EU-Raum schreitet plangemäss voran. Ob die nun bald auf der Strasse stehenden ü40iger bei den nächsten Wahlen wieder eine links-grüne und gendergerechte Agenda wählen?

@ Bernhard P.SAUER

Nicht zu vergessen ist, dass die Billig-Löhnler aus dem EU-Raum dann auch noch dem Schweizer Sozialsystem angeschlossen sind.

Wenn die Abwärtspirale für die Rückabwicklung des betrügerischen Kreditschneeball-Finanzsystems der Notenbanken, Banken und des Staates, sich dann ab diesem und nächsten Jahres beschleunigen wird, und die ersten Banken beginnen im Dominoeffekt umzukippen, dann sitzen all diese Tausenden von EU-Billig-Löhnlern auch noch im Schweizer Sozialsystem, und werden schon nach kurzer Zeit zu einer neuen Belastung.

Diejenigen, die jahrelang in diese Kassen einbezahlt haben, werden dann nochmals in die Röhre gucken!

Sie können dann ja zum Dank, bei den nächsten Wahlen nochmals ihre links-grünen (und die links-grün-angehauchten der Mitteparteien) schwachköpfigen Sozialpolitiker wählen. An unerfüllbaren leeren Versprechungen mangelt es denen nicht.

Die Wahlurnen sind halt leider nur Urnen, gefüllt mit totem Staub aus den Krematorien. Die Wähler realsieren leider noch nicht, das sie dort jeweils an Trauerfeiern teilnehmen, wo gleich anschliessend eine zweite Feier bei knallenden Sektkorken stattfindet, wo über die Dummheit der Urnengänger gelacht wird.

Hoffentlich trifft es die Richtigen, die welche immer weggeschaut haben, wenn die Bank gegen geltendes Recht verstossen hat (FIFA, Höness,..), also vor allen die Compliancetypen…GWGler…

Der Sumpf von Collardi bleibt noch lange, das ist aber nichts auf das, was auf die CS zukommt. Die CS unter TT ist das grösste Uebel in der Schweiz.

Ein Teil der Belegschaft ist ja schon von BC abgezogen werden. Und es soll sich mal einer erbarmen und dem Mann einen Rasierapparat schenken.

PhR verdient genug Kohle, um sich einen Rasierapparat – oder sogar jede Woche eine neue Mach VII Klinge – zu kaufen.

Mitleid ist also nicht angesagt!

@ Illusionen platzen…

Wenn der gewaltige Crash kommen wird ( was wir annehmen), und zu einer Währungsreform führen wird, dann werden die durch das Kreditschneeballsystem entstandenen Blasen derart massiv zerfallen, das Bankenrettungen aufgrund der grossen Dimensionen nicht mehr möglich, und sinnlos sein werden. Sämtliche Vermögenswerte werden zusammenstürzen, auch die der Reichen. Es ist wohl eher unwahrscheinlich, anzunehmen, dass die Schweizer Regierung in der Lage wäre Beträge von CHF 300-500 Milliarden oder noch viel mehr aufzubringen, wenn dann sämtliche Vermögenswerte in die Tiefe rauschen. Sicherlich ist es schwierig, bezw. praktisch unmöglich vorauszusehen wie die genaue Abwicklung statfinden wird. Auch der zeitliche Ablauf wird voraussichtlich eine grosse Rolle spielen, und könnte Überraschungen bringen.

Gut möglich, dass wir zuerst noch eine deflatorische Phase bekommen, und dann könnte dies die Finanzakrobaten dazu veranlassen den Kredithahnen voll zu öffnen um die Wirtschaft mit “Geld“ (Falschgeld natürlich) zu überfluten. Das Resultat wäre dann galoppierende Inflation mit Hyperinflation, sowie Zusammenbruch des gesamten Kreditschneeball-Finanzsystems.

Bis dahin kann es noch sehr grosse unvorhersehbare, volatile Verwerfungen geben, wo die Börsenkurse eine Weile rauf und runter gehen, vielleicht tendenziell eher steigen, vielleicht mit grosser Nervosität in eine finale Schlusshausse übergehen, wo dann nur noch Nervöse und Zittrige mitmachen, bis der finale, vernichtende Totalzusammenbruch des überbordenden Systems eintritt. Dieser Zusammenbruch wird in wenigen Stunden oder Tagen erfolgen, und die Teilnehmer, Politiker und Banker werden in kürzester Zeit Handlungsunfähig, vor vollendeten Tatsachen stehen.

Kaum anzunehmen, dass da noch Bankenrettungspläne geschmiedet werden können. In der Endphase wird denen die Zeit rasch davonlaufen.

Und die sehr Reichen haben wahrscheinlich schon längst begonnen, sich auf diese Zeit vorzubereiten. Wahrscheinlich haben sie bereits grosse Teile ihrer Vermögenswerte aus dem Bankenbereich abgezogen. Kaum anzunehmen, dass diese in einer solchen Phase noch daran interessiert sind Banken zu retten.

Die Politik wird zuerst vielleicht noch daran glauben. Wie gesagt, es könnte auch eine Zeitfrage sein. Die Banken müssen aber bis zuletzt mit verdeckten Karten spielen, wie bereits in der Vergangenheit.

In Geschichtsbüchern über Währungsreformen erfährt man Einiges. Auch viele reiche Millionäre mussten schon bei Währungsreformen plötzlich erschreckt feststellen, dass sie pleite waren. Als einzige Lösung sahen sie dann nur noch den Sprung aus dem Fenster in die Tiefe.

Wer nicht vorbereitet ist wird unweigerlich bestraft.

Viel Spass und Glück wünschen wir trotzdem Allen, auch wenn sie vielleicht einen Sprung in der Platte haben. Es wird spannend.

@ Torpedo: ich empfehle Ihnen dringend, entweder einen Arzt aufzusuchen wegen Verwirrung oder aufhören, dieses Zeug zu rauchen.

Lieber@Torpedo

Ihre Kommentare in Ehren. „Wahrungsreform“…“Crash“…“Kreditschneeballsystem“..usw. mit Sprung in der Platte (nicht diffamierend und abwertend gemeint) meine ich diese Terminologie.

Der Crash wird kommen, weil die Systembetreiber es so wollen und es nichts mehr umzuverteilen gibt. Die 2000 „Reichsten“ der Welt haben gemeinsam ein grösseres Vermögen als 60% der Gesamtbevölkerung (Oxfam-Berechnungen) Linke Spinner? Keinesfalls die BIZ kam schon vor Jahren zu ähnlichen Ergebnissen.

Die Währungsreform hatten wir schon 2007-2008 nach der Finanzbetrugskrise, es wurde uns einfach anders verkauft. M.E. verwechseln Sie Ursache und Wirkung. Es ist viel eifacher als Sie Denken. Geldvermögen und Schulden haben makroökonomisch immer den Saldo Null und werden einfach im Modell der herrschenden Dogmen nicht behandelt; ist auch so gewollt. Die Vermögenden wollen nicht ins Rampenlicht stehen und tun alles, aber wirklich alles, um das zu vermeiden. Es wird behauptet, die niedrigen Zinsen seien für die kommende(n) Krise verantwortlich. Das Mantra: durch die zu niedrigen Zinsen wären die Banken geschwächt worden und Börsenblasen entstanden, nicht wirklich wettbewerbsfähige Firmen hätten durch die Minus/ Nullzinsen künstlich überleben und sich am Markt halten können usw. usf. Sämtliche Massenmedien sind natürlich global gleichgeschaltet und wiederholen das wofür sie bezahlt werden.

Schulden runter = Vermögen runter. Da liegt der Hund begraben. Steuererhöhungen werden aus ideologischen Gründen von den Urheber und Profituere der Krisen kategorisch abgelehnt. Überlegen Sie sich mal wie es zu Umverteilung von unten nach oben kommt? Richtig; es sind die Staatsschulden und diese werden medial kaum thematisiert. Jetzt summieren Sie die Verschuldung von Bund, Kantonen, Gemeinden, Bundesbetrieben (SBB, SNB usw.) mit der Verschuldung der Privatenhaushalte und verorten die Konzentration von Vermögen in der Schweiz. Ziehen Sie noch das Steuer,- und die 2. Säulesystem hinzu…und aus der verschwommene Sicht wird ein klarer und ruhiger Blick ohne Feindbilder und Neiddebatte ohne links-grün, rechts-schwarz oder innländer-ausländer usw.

Herzlich

Die Abwärtspirale wird sich jetzt immer schneller drehen. Massenentlassungen werden zunehmen. Der Hurrikan, der etwas später alles umfegt braucht noch eine gewisse Anlaufszeit.

Aufgrund der riesigen Schuldendimensionen wird es praktisch unmöglich und sinnlos nochmals Banken zu retten. Staaten und ihre Politiker werden erkennen müssen, dass zukünftige Bankenrettungen nicht mehr möglich sein werden, da sie ansonsten selbst im Schuldenberg versinken.

@Torpedo

„Aufgrund der riesigen Schuldendimensionen wird es praktisch unmöglich und sinnlos nochmals Banken zu retten.“

Die Platte hat einen Sprung? Wo sind die Vermögen? Sie wissen schon; Ihre Schulden sind mein Geldvermögen und die Geldvermögen eines Anderen entstehen durch den Geldvermögensabbau Anderer. Was lernen Sie daraus? Schulden runter = Vermögen runter. Genau das werden die Vermögenden niemals zulassen, deshalb auch die sog. „Bankenrettung“ die aus einer Bankenkrise entsprungen war und dannach zu einer Staatsschuldenkrise medial umgedeutet wurde usw. Wir müssten halt alle mehr sparen und hohe Zinsen wären gut, weil sie das fahrlässige Schuldenmachen vor allem der Staaten verhindern würden am besten mit einem kräftigen Sozialabbau (verbriefte Ansprüche) und Privatisierung zum Spotpreis von Volksvermögen.

Herzlich

amen

Wieviel Geld geschasste und weg gelockte JB Private Banker wirklich mitnehmen können, liegt auch an den angedachten Retentionmassnahmen und wie konsequent die verbleibenden Kollegen sind. Kunden sind im Allgemeinen sehr träge. Die Nervosität unter den Banken ist riesig und Kunden auf biegen und brechen zu behalten kommt günstiger als neue zu gewinnen. So wundert es nicht, dass einige Institute mit unlauteren Methoden agieren. Null Gebühren für ganze drei Jahre ist da nur die Spitze des Eisberges. Legal ist das nicht, doch wo kein Richter (FINMA) da kein Henker (FINMA).

@Adi: Können Sie mir bitte erklären, was an 0 Gebühren illegal sein soll?

Illegal wäre nur, wenn Bär die Konditionen mit Pictet absprechen würde

@Hobby-Richter

Unlauter kann es dann durchaus werden, wenn JB oder andere dem Kunden null Gebühren vorgaukeln, das Portfolio aber mit Inhouse-Produkten und Strukis füllen und überteuerte FX durchführen. Da kommt ein durchschnittlicher Kunde kaum mit, kaum Visibility. Die Performance wird bekanntlich höchstens durchschnittlich sein. So ein Kunde wird auch kaum Prio für einen neuen RM haben. Blöd nur, wenn er sich für die angeblichen „null Gebühren“ auf Jahre hinaus verpflichten muss. Sollte er dann aufgrund schlechter Leistung (Service & Performance) trotzdem weg wollen, wird es wohl teuer. Sehr teuer. Die Bank schlägt dann rückwirkend mit der vollen Härte der Standardgebühren zu.

😳Julius, es ist jetzt Uuuus !

Alli findet, es esch en Gruus.

😳Die Bank hed gar kei Pfuus;

Of Änglisch heissts ‚just lose!‘

😳De Collardi macht zum Spott;

Jetzt de Nochbuur Pictet flott?

😳Bim Bär hät, de Cheibe Chrott:

Henderlooh nüd as Schrott!

😳Jetzt müend Hunderti dra glaube;

Velne tuets de Schlof jetz raube.

😳S‘Bankgschäft verlüürt das Klaube:

Es git fast nüt me zum Abstaube !

ORF

collardi wird pictet an die wand fahren.. verdächtig ruhig da unten am see

In Japan werden bereits Zero Gebühren offeriert……In den USA auch schon….nur in der Schweiz werden noch horrende Bankgebühren belastet…….Das Banking wird zu einer Commodity und müsste auch bei uns Gratis offeriert werden…….Wenn sich unsere Banken in Zukunft nicht neu erfinden….. werden sie eh untergehen……Game over Swiss banking…..

Also wenn jeder Berater CHF 50 Mio. betreut und ein Kunde hat im Schnitt CHF 2.5 Mio. Assets. Da betreut ein Berater 25 Kunden?! Ein geiler Job, Da würde ich 4 entlassen und dem Besten die Assets zur Verwaltung geben.

Keine Bank will, dass ein RM Assets verwaltet. Das soll gefälligst in Mandaten, die zentral entweder diskretionär oder als Advisory geführt werden passieren. Der RM könnte ja mehr im Sinne des Kunden und weniger für die Bank arbeiten.

Wenn die Assets in Vermögensverwaltungsmandaten sind, und das ist das Ziel, müssen die Besten auch nichts selbst verwalten. Das mit dem persönlichen Berater ist ein Auslaufmodel.

@ Bärner 25 x 2,5 = 50 (gem. Bärner). Im Rechnen wohl einen Fensterplatz gehabt.

Und nebenbei: Wenn ein Bär-Berater lediglich für Kundenassets von 50 Mio. verfügt, ist sehr davon auszugehen, dass der Durchschnitt weit entfernt von 2,5 Mio liegt.

Zuerst müsste es die schwachen Regionen- und Teamleiter treffen. Nur heisse Luft am furzen und selber keinen Neukunden akquirieren. Auch eine Straffung des Filialnetzes wäre dringend nötig. Und vor allem müsste die Bank viel mehr Vermögensverwaltungs Mandate verkaufen. Wäre ja die Kernkompetenz eines Vermögensverwalters. Die VV Quote bei JB ist aber absolut unterdurchschnittlich. Und im Trading hat die Bank zu schwache IT und zu wenig kompetentes Research. Es braucht definitiv neue und kompetentere Leute. Und weniger charakterlose Führungskräfte.

Habe in 40 Jahren keinen einzigen Desk Head gesehen, der als Kundenberater erfolgreich war. Ein paar Jahren rumschwatzen und sich hochschleimen. Danach der Truppe erklären wie Erfolg geht. Jaja, Desk Head etc. ist ja auch einen andere Rolle, mit Coaching und Sales Meetings etc. – Fazit: Alles nur heisse Luft.

Das Restaurant im Parterre könnte auch gleich schliessen.

@ Büezer: Seit wann gibt es bei Julius Bär ein Restaurant im Erdgeschoss?

Blind? Man siehts ja vom Tram aus!

Vermögende Kunden bestätigen immer wieder, dass die nächste Generation NULL Interesse an einer persönlichen Beziehung zum Kundenberater/ Private Banker wollen, da sie schon in Kinderjahren digital kommunizieren. Noch 5-10 Jahre mit den „alten“ Kunden und dann ab in die Pension! Keine Zukunft im PB für die 30-Jährigen! Sorry.

Und warum sollte man mit einem KB nicht digital kommunizieren können?

Selten so einen Schwachsinn gelesen.

Ich verstehe kaum warum Individuen wie Sie, welche überhaupt nicht orientiert sind einfach haltlose Behauptungen platzieren.

Gibt es Studien, Umfragen oder irgendwas brauchbares ausser „Stammtisch“ aussagen?

Wenn nicht bitte im Blick kommentieren gehen!

@ Wo bleiben die Taten?

…Die CS unter TT ist ein Übel der Schweiz. …….

Damit dürfte sie in etwa auf Augenhöhe mit Bundesrat und Parlament stehen.

Mit 50 Millionen Assets auf Verwaltungsvollmachtsbasis lässt sich 1 Million Bruttoerlös erzielen. Habe aber selbst nie einen Bonus von 250’000 erhalten! Da sind in den Banken viele Leute inkompetent, da sie das Geschäft nicht verstehen.

Lieber@Torpedo

Überlegen Sie sich mal was Sie schreiben.

Ihr Zitat: „Nicht zu vergessen ist, dass die Billig-Löhnler aus dem EU-Raum dann auch noch dem Schweizer Sozialsystem angeschlossen sind.“

Wenn dann die Personenfreizügigkeit fällt, wäre das nicht zum Nachteil für die ärmeren Länder, weil ja dann auch das Kapital und damit die Jobs in der Heimat bleiben. Ohne Personenfreizügkeit werden allerdings die Kosten für Altenpflege, Gesundheit, Wohnungsbau, Erntehelfer etc in der Schweiz explodieren und damit fällt dann der Vorteil der hohen Löhne für die Einheimischen weg.

Ihr Zitat:“Sie können dann ja zum Dank, bei den nächsten Wahlen nochmals ihre links-grünen (und die links-grün-angehauchten der Mitteparteien) schwachköpfigen Sozialpolitiker wählen. An unerfüllbaren leeren Versprechungen mangelt es denen nicht.“

Es wird in unseren Schweizer Medien seit Jahrzehnten so getan als seien Ausländer, die auf der Suche nach Wohlstand ihre Heimat verlassen müssen, die grossen Profiteure dieser Politik, dabei sind es vor allem wir Schweizer selbst, die von dieser Situation profitieren. Wenn die Populisten überall in Europa an die Macht kommen und sie wieder Kapitalverkehrskontrollen einführen, werden sie der Rosinenpickerei von Staaten wie der Schweiz, Luxembourg, Irland und Liechtenstein ein Ende bereiten.

Herzlich

Hoffentlich trifft es auch mal die viel zu arroganten Schnösel aus der IT, die fett in der Butter sitzen und ihre viel zu alten Systeme pflegen, möchtegern-pseudo Gangster als Professionals und welche die sich damit unabdingbar machen. Ohren ankleben jeden Morgen ist wichtig um nicht beim Füddli kriechen hängen zu bleiben. Da hat es Schreiner und Elektriker und weitere „Fachkräft“ die ihren Ar… höher hängen als sie sch… können. Der Fisch stinkt nicht nur vom Kopf.

Das klingt nach jemandem der seinen Job vermisst und gegangen worden ist weil er seinen Ar… noch weiter oben hängen hatte 😀

Tja manchmal lohnt es sich doch ein wenig dem Füddli nachzukriechen…hahahaha

In der Geschichte ist das Geldsystem immer ein Schneeballsystem gewesen. Ein Schneballsystem wird so lange funktionieren, bis es gefüttert wird.