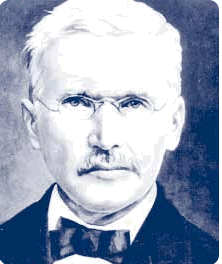

Die Raiffeisen-Gruppe entfernt sich einen Schritt weiter von ihrem Erbe. Dieses stammt vom Gründer, einem Pfarrer namens Johann Evangelist Traber.

Dem war ein Gebot heilig: keine Blankokredite an Firmen und Geschäfte. Wer Geld von den genossenschaftlich organisierten Raiffeisen-Banken wollte, der musste zuerst Sicherheiten bringen.

Nun verschwindet das über 100 Jahre alte „Gesetz“ des verbotenen Blankokredits. In diesen Wochen legen die vielen Raiffeisenbanken im Land, welche die dritte Bankenkraft bilden, ihren Besitzern eine entsprechende Statutenanpassung vor.

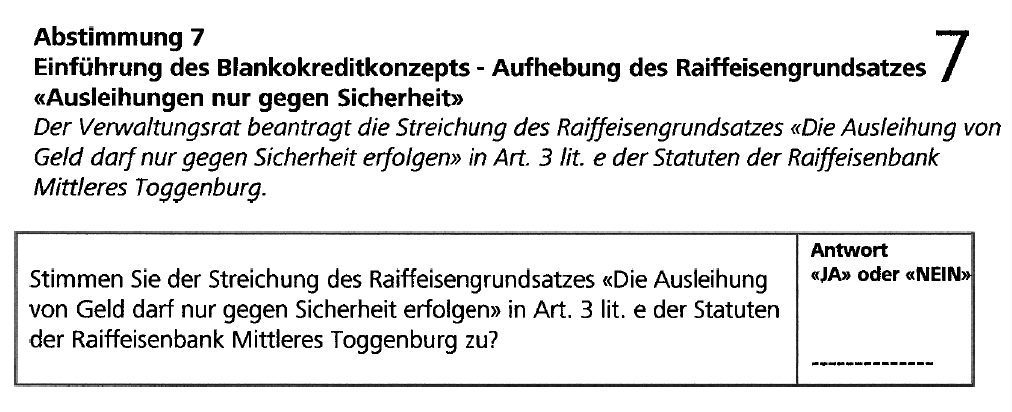

„Einführung des Blankokreditkonzepts – Aufhebung des Raiffeisengrundsatzes ‚Ausleihungen nur gegen Sicherheit’“, schreibt die Raiffeisenbank Mittleres Toggenburg.

Gleich tönt es in anderen Raiffeisen-Genossenschaften. Die Genossenschafter als Besitzer der Banken sollen der Bankleitung grünes Licht geben, um den vermeintlich alten Zopf abzuschneiden. Dieser sah ab 250’000 Franken Kredit zwingend Sicherheiten vor.

Ein Sprecher der Raiffeisenzentrale in St.Gallen bestätigt die Einführung von Krediten ohne hinterlegte Sicherheiten zugunsten von Firmenkunden.

„Die Vergabe von Blankokrediten an KMU ist branchenüblich“, begründet er den Schritt.

„Die Möglichkeiten der Raiffeisenbanken zur Vergabe solcher Kredite sind aktuell eingeschränkt und werden auch in Zukunft innerhalb klar vorgegebener Richtlinien nur an Genossenschafter erfolgen.“

Es gehe nicht um eine Grossoffensive im Kampf um Marktanteile im inländischen Kreditgeschäft.

„Das Hauptziel der Statutenänderung ist es nicht Neukunden zu gewinnen, sondern dass die Raiffeisenbanken besser auf die Bedürfnisse ihrer lokalen Kunden eingehen können.“

„Mit der Statutenänderung ist keine Lockerung der Kreditvergabekriterien verbunden. Die Vergabe von ungedeckten Krediten ist klar limitiert, erfolgt ausschliesslich an Firmenkunden mit nachgewiesener ausreichender Bonität und darf zudem nur im Rahmen der Risikotragfähigkeit der einzelnen Raiffeisenbank erfolgen.“

Der Wechsel hin zu Blankokrediten ist fundamental. „Das Kapital wurde da nutzbar gemacht, wo man es erarbeitete“, lautete die Kernidee aus dem 19. Jahrhundert des Gründers der Raiffeisen, Friedrich Wilhelm Raiffeisen.

„Er sammelte also das Geld der Dorfgemeinschaft in Form von Spareinlagen und lieh es gegen Sicherheiten zu günstigen Bedingungen im Ort wieder aus.“

„Gegen Sicherheiten“. Jetzt nicht mehr. Weg mit rostigen Bremsen.

Wie hart um Firmen mit Kreditwünschen gerungen wird, zeigte das Rennen um die Covid-19-Kredite. Angeführt von CS und UBS überboten sich die Banken mit Werbung, sie würden schnell und unkompliziert allen Geld geben.

Die Raiffeisen warf schon damals eine langjährige Bedingung für die Kreditgabe über Bord. KMUs mussten nicht erst für 200 Franken Genossenschafter ihrer lokalen Raiffeisenbank werden, um einen Covid-Kredit zu erhalten.

Mit dem Verzicht auf Sicherheiten geht die Raiffeisengruppe einen entscheidenden Schritt weiter. Sie konkurrenziert damit die führenden Kreditgeber in der Schweiz: die beiden Grossbanken sowie die regionalen Kantonalbanken.

Die neuen Blankokredite zeigen, wie sehr die Raiffeisen-Gruppe sich von der Abhängigkeit des Hypokredit-Geschäfts zu lösen versucht. Im Anlagebereich mit Investmentideen für Privatkunden ist sie noch nicht weit gekommen. Nun will sie Chancen im Firmenkundengeschäft packen.

Die Raiffeisen Schweiz schrieb in ihrer jüngeren Geschichte unrühmliche Schlagzeilen mit Blankokrediten. Die Zentrale hatte Jan Schoch einen sicherheitslosen Kredit von geschätzten 30 Millionen gegeben. Gleichzeitig hielt die Raiffeisen fast 30 Prozent an Schochs Finanzfirma Leonteq.

Obwohl Schoch und Leonteq voneinander abhängig gewesen wären, hätten die Raiffeisen-Chefs die beiden Kunden „nicht als miteinander verbundene Gegenparteien eingestuft“, hielt die Finma in ihrem Bericht rund um die Wirren um Ex-CEO Pierin Vincenz fest.

„Dadurch erkannte die Bank entsprechende Klumpenrisiken nicht. In der Folge berechnete sie auch die aufsichtsrechtlichen Eigenmittel falsch.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber LH, ich bin hochgradig verwirrt. Sie Schreiben von Blankokrediten „an Firmenkunden“ und „an KMU“.

Gleichzeitig zitieren Sie den Raiffeisensprecher, der aussagt, dass Blankokredite nur „an Genossenschafter“ erfolgen.

Meines Wissens können natürliche Personen Genossenschafter sein, also weder Grossfirmen noch KMU.

Jetzt gibt es 3 Möglichkeiten:

a) Mein Verständnis über „Genossenschafter“ bei Raiffeisen ist vollständig überholt

b) Raiffeisen lügt

c) LH schreibt Käse

Klärung tut not!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

a)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir haben unsere Genossenschaftsanteile zurückgegeben. Bei diesem Geschäftsgebahren wir die Nachschusspflicht dann irgendwann fällig. Vorteile gibt es keine mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach Ruedi, zum Glück sind Sie nicht mehr dabei. Wir Genossenschafter sind stolz auf die erfolgreichste Bank der Schweiz, ohne Nachschusspflicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Nachschusspflicht wurde schon vor über 5 Jahren abgeschafft. Sie als Genossenschafter haben darüber mit abgestimmt.

Sie haften somit nur noch mit dem Genossenschaftsvermögen selbst (also dem Betrag des Anteilscheines).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raffeleisen wird immer schlimmer. Wie die Migros, weit weg vom Anstand des Gründers.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel zeigt einmal mehr, dass Herr Hässig das Konstrukt der Raiffeisen Genossenschaft noch immer nicht verstanden hat und vermischt hier ein paar Kreditgeschichten wie es ihm halt gefällt. Ich gratuliere der Raiffeisen Organisation, dass sie endlich den Mut gefasst hat diesen „alten Zopf“ abzuschneiden. Es gibt in ganz Europa keine Bank mehr, die sich ernsthaft im Firmenkundengeschäft mit KMUs positionieren möchte und sich selbst mittels Statuten einschränkt. Der Blankokredit ist eines der wichtigsten Produkte im KMU Geschäft. Viel zu oft haben sich die Raiffeisenbanken mit vermeintlichen Sicherheiten „eingedeckt“ in der Hoffnung diese dann nie zu brauchen. Betrachtet man ein Geschäft mit der „Blankobrille“, dann muss man das Geschäft und das Geschäftsmodell auch tatsächlich verstehen. Die Raiffeisenbank sind vernünftig und vorsichtig genug, dass sie keinen Firmenkunden das Geld „nachschmeissen“ werden und in begründeten Fällen auch weiterhin Sicherheiten verlangen werden. Also „weg mit den alten Zöpfen“ und damit einen großen Schritt in die weitere Diversifikation des Hypothekargeschäfts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Er soll dabei Grenzen überschritten haben“

.

„Der trennte sich nach einer internen Untersuchung von Bodenmann. Es drohte ein Arbeitskonflikt.“

.

.

Jetzt ist alles klar:

.

.

LH, ganz traurig was Sie hier machen! THE TRUE RAT ON PARADEPLATZ HAS JUST SHOWN HIS FACE! Schämen Sie sich Herr Hässig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Artikel zeigt einmal mehr, dass Herr Hässig das Konstrukt der Raiffeisen Genossenschaft noch immer nicht verstanden hat und vermischt hier ein paar Kreditgeschichten wie es ihm halt gefällt. Ich gratuliere der Raiffeisen Organisation, dass sie endlich den Mut gefasst hat diesen „alten Zopf“ abzuschneiden. Es gibt in ganz Europa keine Bank mehr, die sich ernsthaft im Firmenkundengeschäft mit KMUs positionieren möchte und sich selbst mittels Statuten auf diese Art und Weise eingeschränkt hat. Der Blankokredit ist eines der wichtigsten Produkte im KMU Geschäft. Viel zu oft haben sich die Raiffeisenbanken mit vermeintlichen Sicherheiten „eingedeckt“ in der Hoffnung diese dann nie zu brauchen. Betrachtet man ein Geschäft mit der „Blankobrille“, dann muss man das Geschäft und das Geschäftsmodell auch tatsächlich verstehen. Die Raiffeisenbank sind vernünftig und vorsichtig genug, dass sie keinen Firmenkunden das Geld „nachschmeissen“ werden und in begründeten Fällen auch weiterhin Sicherheiten verlangen werden. Also „weg mit den alten Zöpfen“ und damit einen großen Schritt in die weitere Diversifikation des Hypothekargeschäfts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genauso ist es. Was ist weniger risikobehaftet: ein gut dokumentierter, verstandener und überwachter Blankokredit oder ein vermeintlich besicherter Hypothekarkredit?

Oder anders gesagt: nachhaltiger Cashflow oder überbewertete Pfandrechte…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Panik in St. Gallen ist gross. Das Kerngeschäft erodiert schneller als gedacht. Das Pulver aus den Reserven ist verschossen. Selbst die Rückstellungen bzw. Berichtigungen in Sachen Vincenz & Co sind verpufft. Die Raiffeisenbanken sollen zusammen mit den Genossenschaftern nun endlich dem Ausbau des Firmenkunden-Segements mittels Blanko-Kredite zustimmen, sonst wäre man nicht mehr zukunftsfähig. Bleibt zu hoffen, dass die Risikoüberwachung des Kredit-Portfolios besser funktioniert als bisher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das mit der Einführung des Blankokreditkonzepts ist nur die eine Seite einer äusserst fragwürdigen Angelegenheit. Die Genossenschafter braucht es anscheinend nicht mehr, das Geld kommt ja gratis von der Nationalbank.

Und gleichzeitig mit diesem Blankokreditkonzept gelangt auch noch eine andere Frage zur Abstimmung. Die Statuten der Raiffeisenbanken sollen eine „Präambel“ erhalten, die liest sich so:

>>Was der Einzelne nicht vermag, das vermögen viele als Genossenschafter der eigenen Raiffeisenbank. Die Raiffeisenbank bekennt sich zu den genossenschaftlichen Grundwerten «Liberalität, Demokratie und Solidarität».

Sie verpflichtet sich, eine unternehmerische Kultur der Glaubwürdigkeit, Nachhaltigkeit, Nähe und des Unternehmertums zu leben. Die Raiffeisenbank stärkt mit ihrer transparenten Kommunikation gegenüber den Genossenschaftern, den Kunden, den relevanten Anspruchsgruppen und der Öffentlichkeit das

Vertrauen in das genossenschaftliche Raiffeisen Modell.

Die tatsächliche Gleichstellung aller Geschlechter ist ein wichtiges Anliegen der Raiffeisenbank. Sie unternimmt aktive Anstrengungen,

um die Chancen gerecht zu verteilen und die gleichberechtigte

und ausgewogene Beteiligung aller Geschlechter

in allen Funktionen und Gremien der Raiffeisenbank sicherzustellen.<<

Diese Präambel gibt der Raiffeisen-Zentrale und den einzelnen Regionalen Banken so ziemlich alles in die Hand, um gegenüber den Genossenschaftern immer und überall die Nase vorn zu haben. Ja, sogar noch die Demokratie wird bemüht…

Fehlt gerade noch das Bekenntnis zur "Westlichen Wertegemeinschaft" oder zur "NATO-Partnerschaft für den Frieden". Raiffeisen CH möchte anscheinend auch noch vermehrt ennet dem Teich fischen gehen, analog CS und UBS…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

also Raffeissen sollte das machen, was früher ihre Stärken waren. Kredite nur gegen Sicherheiten, also verbürgt durch die OBT oder OBG oder Verpfändung des Wertschriftendepots.Die Taiffeisenbanken kennen ihre Kunden und ein kurzfristiger Überzug war immer möglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade, dass uns Insider Paradenplatz nicht früher über diese Machenschaften informierte. Ich liess mich blenden von den Stimmungsmachern in der lokalen Bank und stimmte „ja“. Nach der Lektüre dieses Berichts bereue ich meine Ja-Stimme, ich würde anders entscheiden. Schade. Offenbar wird der Kunde heutzutage sogar von der Raiffeisenbank verarscht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu diesem geschätzten Bericht mit Blankokrediten von Herrn Lukas Hässig passt die gestern 4.6.2020, um 22.31 Uhr bei uns eingegangene Meldung, dass die

====================================================================

Bank of England dem Fussballklub Tottenham Hotspurs einen Kredit von

175 Millionen Pfund “leiht“ !!!

Ein echter Hammer der Unglaubwürdigkeit !!!

====================================================================

Durch dieses groteske Vorgehen verraten sich diese Notenbanken, beziehungsweise das Bankenkartell selbst. Sie beweisen damit selbst, dass sie ein völlig betrügerisches, wettbewerbswidriges, kriminelles, korruptes Kreditschneballsystem betreiben.

Jeder weiss doch, dass diese “Fussballklubs“ ihre Schuldenberge, die sie mit völlig grotesken Transfersummen und Salären fabriziert haben, niemals mehr zurückzahlen können.

Bei diesem Vorgehen der Bank of England handelt es sich um Beihilfe zur Konkursverschleppung.

Jeder andere Fussballklub müsste jetzt sofort Klage einreichen wegen wettbewerbswidrigem, betrügerischem, kriminellen Verhalten, sowie Konkursverschleppung und Kreditbetrug.

Wenn bereits Notenbanken direkt beliebig Kredite mit beliebig vermehrbaren Währungen verteilen, dann ist der Beweis bereits schwarz auf weiss erbracht, dass wir es auf dieser Welt mit einem betrügerischen, unglaubwürdigen Finanzkartell zu tun haben, dass selbst beliebig bestimmt, wer Kredite erhält und wer nicht.

Und die Politik beteiligt sich am Spiel. Denn sie finanziert sich über dieses betrügerische Finanzkartell und überträgt die Schuldenlast via Steuerschutzgelderpressung auf die Bürger.

Für die Bürger und Steuerzahler ist es nicht mehr interessant all diese kreditfinanzierten, manipulierten Veranstaltungen des, teilweise auch mit Steuergeldern, bezahlten Spitzensports noch zu besuchen.

Vor allem müssen sich die Bürger die Frage stellen, weshalb sie noch Steuererklärungen ausfüllen sollen, wenn bereits Notenbanken direkt Kredite verteilen.

Wie wärs Frau Bundesrätin Viola Amherd wenn sie die nötigen fehlenden Schweizer Franken für das unnötige Lauberhornrennen, sowie andere Sportveranstaltungen, unnötige Kampfjets, sowie anderen staatlichen “Chrüsi-Müsi“ gleich direkt von der SNB erzeugen lassen würden, anstatt die Steuerzahler mit solchen idiotischen Staatsausgaben und Steuern zu belasten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider stimmt das genau so.

Leute lernt endlich mit dem Geld vernünftig umzugehen.

Das Geld gehört dem Steuerzahler und nicht den gewählten Landvögten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Lachappelle, Huber und Gauch haben sich die richtigen Drei zum Thema Firmenkunden gefunden. Der eine weiss nichts, der andere kann nichts und der letzte schafft nichts. Wo das nur enden wird?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oje, Schuster bleib bei Deinem Leisten! Und das ausgerechnet in einer Zeit in der man ohne erfahrenes Workout den Anteil der ungedeckten Kredite reduzieren sollte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wandel gibt es immer. In der Raiffeisen wie in der Politik. Eben lese ich, dass Bundesrätin Sommaruga ihrem Parteispezi, dem abgewählten Corrado Pardini, den Posten im Verwaltungsrat der Post unterjubeln will. Der agressive Italoschweizer Pardini mit zwei Pässen, gelernter Bauschlosser, wurde von den Wählern in die Wüste geschickt. Nicht so von Sommaruga. Das Jöbli bringt ihrem geliebten Parteifreund von der SP, neben andern Annehmlichkeiten, auch ziemlich viel Kohle ein. Würde er 100% Arbeiten, wären es immerhin 600`000.- Franken. Eigentlich gehört dieser Posten einem Tessiner. Man will uns wohl Pardini als Tessiner verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…zum Rumänien unter Ceausescu wird immer geringer.

Aber wer Sozialismus wählt, bekommt ihn dann auch. Natürlich nicht umsonst, er wird das berappen müssen und sich selber das Fell über die Ohren ziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für ein Schwachsinn (überrascht mich aber auf dieser Plattform nicht)! Spätestens heute konnte man feststellen, dass nicht Frau Sommaruga Herrn Pardini ins Spiel gebracht hat. Unüberlegten und unqualifizierten Blödsinn zu schreiben ist eben einfacher als sich um Fakten zu bemühen. Zudem hat weder Frau Sommaruga noch Herr Pardini auch nur irgendwie mit dem strategisch nachvollziehbaren Entscheid von Raiffeisen zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Überschrift dieser Story, „Raiffeisen neu Blankokredite“ ist absolute „fake news“!

Die Raiffeisenbanken gewährten schon bis anhin Blankokredite, nur waren diese begrenzt bei 250/m.

Aber danke an LH für die gratis Werbung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und in zwei Jahren wird gejammert das es viele Kreditausfälle gibt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lachapelle, ein ex-Gross- und Kantonalbänkler, dessen Circle of Ambition deutlich grösser als sein Circle of Competence ist, wird als Totengräber von Raiffeisen in der Schweiz in die Geschichte eingehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Management in St.Gallen hat nichts dazugelernt!

Bei der UBS hat man ja gesehen, wie es rauskommt, wenn man von etwas der/die grösste sein will (UBS grösste Vermögensverwalterin). Die Pleite ist Programm!

Existiert die Nachschusspflicht bei den Raiffeisen Genossenschaften eigentlich noch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Machthaber haben Krisen schon immer genutzt, um mehr Macht auszuüben (9.11 -> Überwachung, illegale Kriege, Finanzkrise EU -> Einmischung Mitgliedstaaten, Covid 19 -> Überwachung, Bevormundung)

„Die Zentrale hatte Jan Schoch einen sicherheitslosen Kredit von geschätzten 30 Millionen gegeben.“

Es reicht!

Die Krise erfordert vermehrt Kredite für Unternehmen. Es ist ein Geschäftsfeld mit guten Renditeaussichten mit Zinsen von 5-10%. Die Idee tönt gut und ist wichtig für die Erhaltung von Arbeitsplätzen.

Raiffeisen ist eine systemrelevante Bank, die Bankinhaber haben Dank Diffusion sowieso nichts zu sagen, im Krisenfall zahlt der Steuerzahler.

Raiffeisen ist die ideale Bank für Mikrokredite für KMU’s und Kleinunternehmen. Dieses Geschäftsfeld wird von anderen Banken kaum abgedeckt. Zudem wäre bei Fokus auf Kleinunternehmen eine Aufteilung des Risikos kein Problem.

Warum schafft Raiffeisen nicht einen eigenen Fonds als Sicherung für die Kredite von Kleinunternehmen? In anderen Geschäften hat Raiffeisen Schweiz ja auch hunderte Millionen verlocht. Warum nicht für KMU’s?

Wie wird sichergestellt, dass Raiffeisen Schweiz die „Geldschwemme“ nicht nutzt um „persönlich“ motivierte grössere Projekte zu finanzieren? Wie wird sichergestellt, dass das Geld lokal eingesetzt wird? Wie lauten die ungesicherten Kreditlimiten?

Einen Freipass würde ich in diesem Fall nicht geben. Ich würde die Lockerung der Sicherungsanforderung mit der Idee von Raiffeisen kombinieren – DAMIT NICHT DENJENIGEN DIE SCHON HABEN NOCH MEHR GEBEN WIRD.

Idee Kredite für Unternehmen sehr gut. Aber Kundensegment Fancy „start ups“ mit Ausfallrisiko 50% oder eher verlässliche Kleingewerbebetriebe? Ich wünsche mir Präzisierungen. Die Erfahrungen aus der Vergangenheit mit Raiffeisen Schweiz erfordern dies.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Lukas Hässig, wir stehen im 21. JH. und man sollte das Geldsystem endlich begreifen. Dieses Wissen ist fundamental für alle Geldthemen! Die Geldschöpfung erfüllt dem Wesen nach eine Treuhandfunktion. Dem Mandatsträger kann daraus weder eine Forderung noch Verpflichtung, weder Verzinsung noch Delkredererisiko ableiten! Die Organisation über ein Bankensystem erfüllt diese rechtlich relevante Pflicht nicht.

Dazu hat die Geldbetrugslehrmeinung, wonach Banken bei der Geldschöpfung eine intermediäre Funktion übernehmen. Mi diesem Betrug hängt auch die Meinung, dass wir Steuer- oder Sozialzahler seien. Nein der Staat, ordnet den Rückfluss der anteiligen Geldschöpfung zurück. Wir sind keine Zahler, wir legen das Geld zur Abdeckung der Bedürfnisse einfach um! Das Umlagesystem über die Personalkosten ist schlicht und einfach Betrug, denn die Geldschöpfung in Umlage ergit die Wirtschaftseinnahmen. Aus diesen wird das GEld wieder an die Berechtigten umgelegt.

Alle diese Betrügereien beherrschen unser Denkvermögen und wird von der Justiz mit den falschen Gesetzgebungen bis hin zur Verfassung gedeckt.

Herr Hässig, das System begreifen und die Reformierung verlangen.

Es ist die Aufgabe der Schreiberlinge, das Erlernte zu hinterfragen und die Missstände aufzuzeigen und nicht einfach nur zu bedienen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist hinzuzufügen, dass gleichzeitig wahrscheinlich bei vielen Raiffeisenbanken die Genossenschafter das zusätzliche Risiko tragen durch Kredite ohne Sicherheiten. In meiner Raiffeisenbank gibt es gemäss Statuten z.B. eine Nachschusspflicht von maximal CHF 8000 für alle Genossenschafter. Das ist wohl kein Einzelfall, nur wissen das die meisten Genossenschafter nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Drei Arten Mitgliedschaft

1. Genossenschafter einer komplett (von Raiffeisen Schweiz) unabhängigen Bank

2. Genossenschafter einer Bank in Gruppe mit Raiffeisen Schweiz

3. Mitgliedschaft, weil Inhaber Bankkonto einer Filiale von Raiffeisen Schweiz.

Bei 2 und 3 wurde die Nachschusspflicht bis CHF 8’000.– vor einigen Jahren abgeschafft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei keiner Raiffeisenbank in der Schweiz gibt es eine Nachdchusspflicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Nachschuss Pflicht ist schon länger abgeschafft worden. Die meisten Raiffeisenbanken sind mit genügend Eigenmitteln und Reserven ausgestattet. Die Genossenschaftsanteile werden maximal mit 6 Prozent verzinst, der Rest wird den Reserven zu gewiesen. Dazu gibt es ein gutes Nachtessen und Unterhaltung.

Ein Dorffest für die Mitglieder der Raiffeissenbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kantonalbanken haben ein Blankokreditengagement von über 60% des Eigenkapitals. Raiffeisen geht bis max. 30%, wenn man die Unterlagen genau gelesen hat. Herr Hässig, wissen Sie, nach welchen strengen Richtlinien Blankokredite vergeben werden? Es ist definitiv einfacher, eine Hypothek zu erhalten. Ausserdem geht es um Blankokredite für das Gewerbe, welches Arbeitsplätze schafft und erhält.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@T.M. Früher waren wir halt auch nicht so sehr gebildet, wie Sie es heute sind. Deshalb führen wir heute eine so schwachsinnige Diskussion.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur eigenen Sicherheit das Geld ab 100 000 Fr.Vermögen auf verschiedene Banken verteilen, nach Corona ist nichts mehr sicher…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Um noch mehr Geld durch Gebühren zu verlieren? Was für ein schwachsinniger Vorschlag. Bargeldbestände aufstocken oder in Sachwerte investieren. Aber auf verschiedenen Konten rumliegen zu lassen, ist eh nicht besonders geistreich. Aber das ist wohl eher eine Generationenfrage. Früher hat man das halt so gemacht…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fin du siecle

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hört sonst noch jemand die Hyperinflation an der Tür klopfen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Dave Edmunds hörte vor Jahren was klopfen. War glaube ich ein Nr. 1 Hit. Viel Spass beim mitklopfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles einfach schlecht reden ist auch eine Strategie. Herr Hässig würde uns besser Chancen und Risiken sachlich aufzeigen.

Ich finde es eine gute Entscheidung von Rsiffeisen. Als KMU bin ich auf solche Kredite angewiesen und ich möchte nicht von der Kantonalbank abhängig sein, die verhalten sich mehr und mehr wie Grossbanken. Die Berater verkaufen nur noch, was viel Bonus gibt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wurde auch dringend nötig!

Schliesslich leben wir alle die Endphase einer beispiellosen Verschuldungs(schein)wirtschaft.

Angeführt von einer Politkaste, welche noch nie gearbeitet hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer einen so ausführlichen Bericht über etwas schreibt, sollte wenigstens wissen, was Sache ist (oder in diesem Fall, was bislang Sache war):

Raiffeisenbanken gewähren seit vielen Jahren Blankokredite, einfach nur bis CHF 250’000 pro Kreditnehmer. Und das übrigens mit dem Segen der FINMA.

Übrigens sind Blankokredite nicht per se schlecht oder risikobehaftet. Es kommt immer darauf an, wer diesen bekommt. Auch Finanzierungen mit Deckungen sind nicht per se sicher. Auch da kommt es auf die Sicherheit und die Bonität der Schuldner an…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies ist eine verd…. Sauerei. Meine Raiffeisenbank Aare-Langeten hat mir einen entsprechenden Stimmzettel gesendet. In dem werde ich aufgefordert, die vormaligen Bestimmungen der Kreditvergabe mit der eindeutigen Sicherheitsgarantie des Kreditanwärters zu annulieren und in einem Atemzug die neue Bestimmung Kredite zu vergeben ohne jegliche Sicherheit zu akzeptieren. (Die konnten mir mal…)

Wenn denn unser „hochwohllöbliche“ Pierin Vinzenz aus der Misere heraus ist, bezahlen wir Genossenschafter die gesamte Zeche, die der Angeber angerichtet hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hat diese Änderung bitte mit Pierin Vincenz zu tun? Leute, die keine Ahnung haben, sollten besser nicht abstimmen.