Heute früh schaffte es die deutsche Wirecard in die Morgen-News des behäbigen Schweizer Radios. Das Unternehmen wisse nicht, wo 2 Milliarden Euro steckten.

Auf den Philippinen, wo das Geld sein sollte, sei es jedenfalls nicht. Wenn schon Radio SRF prominent vom Skandal berichtet, herrscht Alarmstufe 1.

Mitten drin sind renommierte Schweizer Institute und deren Kunden. Letztere hofften, mit Investments in Wirecard, das an der deutschen Börse zeitweilig durch die Decke ging, reich zu werden.

Jetzt droht ein Scherbenhaufen: Totalausfall.

Laut einer Quelle waren bei Vontobel, der führenden Strukturierten-Bank der Schweiz, die Produkte mit Wirecard der grosse Renner der letzten Jahre.

„Beliebtester Basiswert: Wirecard“, posaunten die Zürcher Vontobel-Banker hinaus.

Die Coupons klangen verlockend. „8.40% (33.60% p.a.) Reverse Convertible auf Wirecard AG“, lautete eines.

Brisant der Zeitpunkt. „Anfangsfixierung 17. Juni 2020“, „Liberierung 24. Juni 2020“, „Letzter Handelszeitpunkt 17. September 2020“.

17. Juni, das war der Tag vor dem grossen Knall. Der geschah letzten Donnerstag. Die Revisionsfirma EY wollte den Jahresabschluss nicht mehr testieren. Die EY-Revisoren hatten zuvor jahrelang nichts gesehen.

Vontobel lancierte viele Struki-Produkte mit Wirecard-Aktien als darunterliegenden Basiswert. Die Kunden der Zürcher Privatbank langten zu.

Nun schauen sie in die Röhre. Wer immer noch auf einem Struki mit Wirecard sitzt, der könnte am Ende mit Aktien der deutschen Zahlfirma dastehen. Was die dann noch Wert sind, ob überhaupt etwas, das steht in den Sternen.

Die Credit Suisse spielt im Wirecard-Drama ebenfalls eine prominente Rolle. Letzten September half sie ihrem engen Geschäftspartner, dem Chef der SoftBank, bei Wirecard auszusteigen.

Die CS platzierte ein grosses Wirecard-Aktienpaket der japanischen SoftBank bei institutionellen Pensionskassen. Sprich, die Aktien der deutschen Skandal-Firma gehören nun Schweizer Rentnern und Versicherten.

Aus der CS ist zu vernehmen, dass mehrere Banken bei der Platzierung der Wirecard-Aktien aus dem Depot der SoftBank mitgemacht hätten.

Ob die UBS darunter war, ist nicht bekannt. Was aber bekannt ist: Die Nummer 1 der Schweiz war letzten Donnerstag, also dem Tag des Zusammenbruchs, der Meinung, dass sich Wirecard rasch wieder erholen würde.

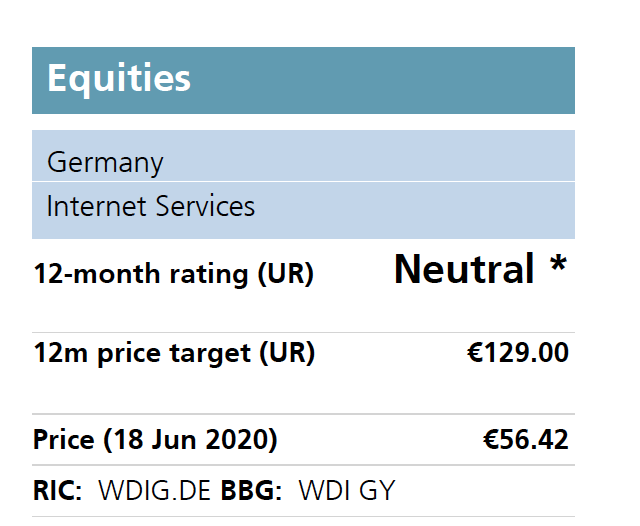

„12-month rating Neutral“, „12m price target 56.42“ Euro.

Für die UBS-Analysten gibt es bei Wirecard immer noch viele „Buy“-Gründe. „Positive on factors such as structure, management, performance record, discount“, steht in einem Bericht von letztem Donnerstag.

Seither ist bei Wirecard kein Stein auf dem anderen geblieben. „Positive on management“? Der CEO ist inzwischen weg – in hohem Bogen über Bord.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie bei jedem Skandal ist es zu Anfang laut, und später wieder leise, und man wird es vergessen haben. WC kann aber noch eine gute Zukunft vor sich haben, unabhängig vom Wert des Unternehmens, da der Aktienwert ist natürlich selten real. WC ist immer noch aktiv, und das Geschäft läuft sehr gut, bietet viele DL an, immer mehr Kunden. Nachdem sich alles gelegt hat, wird es wieder hoch gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und die Hoffnung stirbt zuletzt; die Kursentwicklung der letzten drei Tage (die Börse übertreibt bisweilen etwas, lügt aber selten) zeigt da ein anderes Bild. Mehr als 80% Kursverlust deutet auf einen Missstand hin, welcher kaum mit ein paar Zeilen wieder behoben werden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das erstaunt wohl niemand CS und UBS Chefs nehmen auf alles Bonus auch Negativzahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass bei Wirecard etwas faul sein könnte, war doch schon vor dem 17. Juni längst bekannt. Wer hier in den letzten Monaten noch eingestiegen ist, den hat die Gier blind gemacht – selber schuld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Traue mir, ich bin Banker.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….wir trauern um keinen Banker…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trau mir, ich bin Mark Tolentino — „Treuhänder“ und Filipino-Anwaltsuperstar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das UBS Rating scheint mir arg aus dem Zusammenhang gerissen – sind Sie sicher, dass das Rating NACH Bekanntwerden der Probleme erfolgte?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Any one knowing the nondisclosure of assets of William Robert Justen, or Justin. But, not limited too. Rewards being offered for disclosure, and legal and financial information.

Contact me please, on this historical fraud.

William Robert Justen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir hatten den Fall schon fünf Mal auf Sendung. Letzte Woche. Da war Inside Paradeplatz noch am Cüpli trinken 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was genau haben Sie auf Radio SRF berichtet, lieber Herr Wirtschaftsredaktor Rentsch? Sorry, habe es leider verpasst. Aber ich könnte Gift nehmen, dass Sie die fragwürdige Rolle der Credit Suisse in diesem Skandal bisher komplett ausgeblendet haben. Gemäss heutiger Financial Times erleiden nun Kunden der Credit Suisse riesige Verluste mit Wirecard Convertible Bonds, welche ihnen die Bank andrehte, nachdem der CS-Komplize SoftBank bereits kräftig abkassiert hatte. Vielleicht ein Anlass für eine eigene Recherche?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schon unglaublich!

Dass Wirecard dodgy ist, war jedem klar, der nur bisschen Ahnung von Payment Services hat. Bis vor wenigen Jahren flossen hunderte Millionen geklautes Geld aus dem Binary Option Scam Schemes durch WireCard. Erst als die Behörden einschritten, war es damit vorbei. Auch Bilanzunregelmässigkeit kamen immer und immer wieder vor, so dass sich Fahmi Quadir nun zu Recht eine goldene Nase mit ihren Short-Attacken auf Wirecard verdiente.

Und jetzt sind Schweizer (Privat-)banken und PKs wieder Mal vorne dabei beim Geld verlieren, bzw. Geld ihrere Kunden und Versicherten in den Sand zu setzen. Ruvercap lässt grüssen.

So wie es scheint verzichten die Produktedrücker gerne Mal auf eine sorgfältige Analyse, Hauptsache die Marge stimmt. Oder Sie sind schlicht nicht fähig dazu. Ich tendiere auf zweiteres.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und? Geschäftsrisiko einfach.

Betrug von Wirecards Seite hat nichts mit UBS/CS/… zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier noch ein paar andere offene Fragen zur Buchhaltung und den Sicherheitshinterlegungen. Es ist gut möglich, dass ein ehemaliger Mitarbeiter in Singapur und ein früherer Geschäftspartner in Dubai unehrliche Luftbuchungen machten (erklärt teilweise mit Zahlen auf Excel sheets) und Wirecard betrogen gaben.

Der Buchprüfer EY schien überfordert zu sein und winkte das jahrelang durch.

https://www.mca-mathematik.com

Gut möglich, dass die zwei in der Presse genannten Grossbanken in Manila nichts davon wussten; beide börsenkotiert.

Bis zu 60 % könnte der Umsatz und Gewinn dadurch zu hoch ausgewiesen sein. Ein Schnäppchen heute unter EUR 15 oder gar ein Uebernahmekandidat?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

guter Bericht, jetzt bin genau informiert was da abläuft.

Ich denke auch, dass die Gelder auf mehrere Länder überwiesen worden sind. Die Aktionäre schauen ein weiteres Mal in die Röhre. Leider häufen sich die negativen Meldungen über Firmen, wo auch Missmanagements herrschte.

Also ich bin gespannt auf die

Börsenentwicklung von heute.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist auffallend, wie immer mehr sogenannte Investment-Vehikel, über die grossartig hinausposaunt wurde, welch gewinnbringendes Potential für die Zukunft in ihnen steckt, dass solche neuesten Unternehmen einfach von heute auf morgen zusammenbrechen. Diese Meldungen häufen sich zunehmend. Dabei hinterlassen sie keinerlei Gewinne, dafür umso mehr Schulden. Schön blöd, allen grossmauligen inkompetenten Blendern Glauben zu schenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas, sei doch nicht immer so kleinlich. Banker sind auch nur Menschen, nehmen die Glaskugel und entscheiden dann halt nach Bauchgefühl was sie (dem Kunden zum abzocken) sagen: dh 50/50-Chance, dass es daneben geht.

Darf man nicht so ernst nehmen. Banker sind aktuell sowieso nicht zu beneiden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirecard ist ganz klar ein Kauf – STRONG BUY!!! Wer noch nicht hat, muss spätestens jetzt zugreifen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

What a difference a day makes:

https://www.faz.net/aktuell/finanzen/finanzmarkt/analysten-trauen-der-wirecard-aktie-noch-mehr-zu-16211031.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und haben Sie heute vor dem nochmaligen Kurssturz von -44% zugegriffen oder erst danach???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kursziel: Dausäääänd!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.deraktionaer.de/artikel/aktien/deutsche-bank-kauft-wirecard-482250.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll diese Story genau bezwecken, lieber Herr Hässig…? Aktienengagements sind nun mal risikoreich und dasselbe gilt für strukturierte Produkte. Und das sich Analysten mal irren können, sollte auch bekannt sein. Zumal Betrug und demzufolge falsche Zahlen nicht alltäglich sind….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie fragen ernsthaft was diese Story bezwecken soll? Echt jetzt? Eine Firma die im DAX vertreten ist, ist in einen Milliardenbetrug verwickelt und Sie erkennen nicht warum eine Zeitung einen Artikel darüber schreibt?

Nach Ihrer Logik müssen Zeitungen über gar nichts mehr berichten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meinen Sie das im Spass ? Das ist genau die Geschichte die Lukas uns bringen muss. Bravo Lukas!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was lernen wir daraus? Trau keinem Bankberater und sonstigem Schnorrer aus dieser Branche. Mach dich selber schlau und höre auf dein „Bauchgefühl“ und lass dich von der Gier nicht auffressen!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Spiel heisst: Tick the boxes and fuck the clients!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausgerechnet die asiatische Softbank. Die hatte wohl das Ohr näher am Draht und wusste damals bereits, dass da Schlimmes droht. Die Opfer sind unsere Pensionskassen, deren unfähige Verwalter vor Langeweile nur Däumchendrehen. Irgendwie ist es unausweichlich: Die Pensionskassen sind eine Fehlkonstruktion. Das System wird implodieren.Gelackmeierte sind dann die Pensionäre, die sich auf einen sorgenfreien Lebensabend freuten. Wem hat’s genützt: Der Verwaltung. Aber wie heisst es doch so treffend: „Die Verwaltung macht keine Fehler. Sie ist der Fehler“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

“Gelackmeierte“ werden nicht nur die Pensionäre sein, sondern auch Diejenigen (die zukünftigen Pensionäre), welche immer jedes Jahr unter Zwang fleissig Pensionskassenbeiträge abliefern, und dann später feststellen werden, dass die Kaufkraft ihrer Guthaben durch die regelmässige, beliebige Währungsvermehrung, massiv entwertet wurde.

Die Versicherer lachen sich ins Fäustchen, kaufen Sachwerte und, die dumm verkauften Versicherten gucken in die Röhre. Die Versicherten sind teilweise mitschuldig, denn sie haben ja damals dem sozialistischen “BVG-Dreck“ (dieser Fehlkonstruktion) zugestimmt. Schon damals war klar was geschieht, wenn man sich freiwillig entmündigen lässt und die Verwaltung der Altersvorsorge an Dritte abgibt. Bei der AHV gilt dasselbe.

Schlimm ist es für Diejenigen, welche damals, (weil sie noch zu jung waren) nicht teilnehmen konnten an der Abstimmung, und jetzt bluten müssen für die Altersvorsorgemisere der Vorgeneration.

All diese sozialistischen Versprechungen sind letztlich immer leere Versprechungen. Nur Dummköpfe fallen darauf herein, und von denen gibt es insbesondere bei Urnengängen sehr viele.

Wenn es nach den Versicherern ginge, würden wahrscheinlich die Altersvorsorge-Guthaben erst ab dem 80-ten Lebensjahr ausbezahlt.

Jeder Franken, der in diese miese Versicherungen einbezahlt werden muss ist verlorenes Guthaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nicht die PK sind eine fehlkonstruktion, sondern die systemimmanente ABSOLUTE unantastbarkeit der stiftungsräte und consorten. die lachen sich ins fäustchen, kassieren sitzungsgelder und haben NIE eine verantwortung, NIE.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man beachte die „glorreiche“ Leistung von EY in diesem Zusammenhang….in unserem Unternehmen damit jetzt schon für alle Zeit verbrannt für zukünftige Audit Tender.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in der schweiz darf ey auch auf die finma zählen, die aktive hilfe leistet organe vor strafanzeige zu schützen und kleinanleger in die pfanne zu hauen…

aber so lange der politfilz dem treiben zuschaut…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gab es da nicht eine Chefin für die Märkte Deutschland-Schweiz-Österreich die schon in Fall „Show me your Assets (=Brüste)“ und dem Lapdance-Samichlaus legendär versagt hat?

Offenbar hat sie auch in Deutschland gepennt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Positiv on management“ soll bedeuten, dass Braun geht und die neue Leitung das Unternehmen übernimmt. Was auch sofort nach dem Zusammenbruch letzten Donnerstag erfolgt ist. Und aktuell musste Herr Markus Braun sogar seine Aktien an die Deutsche Bank aushändigen müssen, weil eine Sicherheit mit Anteilscheinen fällig war. Demnach ist er nun wirklich entmachtet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier wird es so dargestellt als wären Rentner und Pensionierte direkt betroffen. Da es so etwas wie „Diversifikation“ gibt, sollte es nichts zu befürchten geben. Was ist die Aussage dieses Artikels? Finanzmärkte sind böse? Aktien können ihren Wert komplett verlieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Strukis wurden von cleveren Bankern für doofe Investoren entwickelt.

Zusätzlich zu den horrenden, versteckten Margen die von Investoren beim Kauf des Strukis bezahlt werden, kommt die richtig fette Ohrfeige im häufiger mit der Anlieferung von wertlosen Aktien.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon seit längerer Zeit wurde die Seriosität angezweifelt.

Weshalb hat EY nicht schon viel früher die Probleme veröffentlicht?

Auf Bankempfehlungen darf man grundsätzlich gar nicht hören!

Das ist genau der Grund, weshalb wir elektronischen Zahlungsverkehr mit Karten, Smartphones und anderem Schtrott ablehnen. Die Zukunft wird die Beweise liefern, dass es sich nicht um “Bezahlungsfirmen“, sondern um Pleitefirmen handelt, welche in einem System tätig sind (Kreditschneeball-Finanzsystem), welches auf der Grundlage der Pleite aufbaut und von einem “Finanzierer-Kartell“ betrieben wird. Man deckt sich gegenseitig bis alles auffliegt, und die Dominosteine zu kippen beginnen.

Einerseits gibt es dass Problem, dass die buchhalterischen Tricksereien und Schwindlereien schwierig zu erfassen sind, und andererseits ist es auch noch die Technik/Elektronik, die grosse Probleme machen kann, oder durch die man beklaut werden kann.

Fintech nein Danke. Geld besteht nicht aus Technik, sondern muss aus Werten bestehen.

Mit der Bargeldabschaffung will das Kartell der Finanzierer lediglich verschleiern, dass es pleite ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

EY sitzt mit weiteren Umstrittenen in einem Boot!

Dazu muss man wissen, dass EY das System mit den Treuhändern bekannt ist und das sich mit irgendwelchen Saldobestätigungen zufrieden geben und darauf basierend Testate zu verfassen mehr als fragwürdig ist.

EY darf sich zumindest auf KPMG verlassen, dass man bei der Sonderprüfung die Fahrlässigkeiten von Seiten EY wohlwollend darstellte, herrscht doch so etwas wie ein Nichtangriffspakt zwischen den Big4.

Aber möglicherweise gehen ja nun noch dem einen oder anderen die Augen auf bezüglich der Arbeitsweisen der Big4!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Wirtschaftskrimi der Extraklasse. Man muss es sich auf der Zunge zergehen lassen: 1.9 Mrd verschwinden und niemand weiss wohin. Das entspricht dem gesamten Eigenkapital. Rein rechtlich müsste Wirecard umgehend Insolvenz anmelden.

Selbst wenn man das Geld nun zufällig finden sollte (was ich bezweifle) wird das die Firma noch jahrelang beschäftigen. Allein die künftigen Anwaltskosten dürften hunderte von Millionen kosten. Erste Anwaltsbüros bereiten bereits Klagen für geschädigte Aktionäre vor.

Auch die Revisionsstelle welche die vergangenen Jahre den Abschluss testierte dürfte mit Klagen zugedeckt werden.

Auch die Vorstandsmitglieder dürften nicht ungeschoren davonkommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

meinsch?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage ist, ob die 1.9 Mia jemals da waren oder nur heisse Luft in den Büchern. Ich tippe auf Letzteres.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

copy&paste wie im falle sogevalor

mittendrin die wirtschaftsprüfer von ey!

ob die bafin auch wie in der schweiz die finma ey-organe vor strafverfolgung schützt?

der versuch die firma still und heimlich zu liquidieren dürfte dann eher schwierig werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Oktober 2019 verkündete wirecard das neue Kurzsziel: „Bis 2025 will der Konzern aus Aschheim bei München den Umsatz auf mehr als zwölf Milliarden Euro und den Betriebsgewinn (Ebitda) auf mehr als 3,8 Milliarden Euro steigern.“

Eine Versechsfachung der Zahlen 2018! Und ein Aktienkurs von €400… Da ging was schief.

Die Holding WID hält weltweit noch 29 Firmen (Briefkästen?).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirecard ist der Enron/Worldcom Moment dieser Periode.

Was diese jedoch von der im Jahr 2000-2003 unterscheidet, ist die Bereitschaft der „lender of the last resort“ jeden Zombie am Leben zu erhalten.

Wir werden erleben, wie lange das gut geht. In Japan läuft das inzwischen seit 30 Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PS:

Interessant wiederum ist, wie uns die Indices belügen. Da stürzt eines von 30 um 80% ab, während die anderen 29 Teilnehmer sich nicht merklich bewegen und der Index bleibt fast unverändert. Warum, nun weil man plötzlich den Index anders gewichtet, plötzlich ist zB SAP schwerer und WDI erheblich leichter gewichtet.

Man mag mir Naivität vorhalten, aber wenn schon ein Index, dann sollte der auch die Realität abbilden.

Meine Feststellung der heutigen Welt bleibt bestehen, wenn’s Stress gibt werden einfach die Regeln geändert. Irgendwann werden das die Bürger mit Vertrauensverlust goutieren; das Bargeldhorten ist bereits dessen Anfang.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

eigentlich gibt es nur einen hinweis an geschädigte: gegen ey in stuttgart klagen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Krass ist das völlige Versagen der Revisionsgesellschaft, in dem Fall EY.

Vermutlich hat die Firma schon seit 10 Jahren manipuliert.

Und wer ist da seit 11 (!) Jahren Revisor? Sie ahnen es: EY!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja… allenfalls sollte man auch einfach realisieren, dass der Kaiser nackt ist. Grosse Unternehmensgruppen können einen Grad an Komplexität erreichen, bei dem es schlichtweg illusorisch ist anzunehmen, es könne noch wirklich jemand eine sichere Prüfung durchführen. Die Rechnungslegungsstandards – in ihrem Quest für „Fair Presentation“ – befeuern das noch, indem sie selber immer komplexer werden (und damit enorme – wenn auch methodisch verschleierte – Spielräume auftun).

Die ganze Regulierung, Wirtschaftsprüfung und Aufsicht ist im besten Fall ein Globuli für die Investoren/Öffentlichkeit (check-the-box compliance).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider nein: Die KPMG war Revisorin vor EY – wahrscheinlich bis Jahresabschluss 2018 gem. Ausriss boerse-online.de:

„Zuvor hatte das Unternehmen am 13. März mit der Meldung aufgewartet, dass man sich bei den Vorwürfen der unsauberen Bilanzierung zumindest auf Basis der bisher abgeschlossenen Untersuchungen der Wirtschaftsprüfungsgesellschaft KMPG entlastet sieht. Es hätten sich aus heutiger Sicht keine substanziellen Feststellungen ergeben, die für die Jahresabschlüsse im Untersuchungszeitraum 2016, 2017 und 2018 zu Korrekturbedarf führen würden.“ Artikel von 2020

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Kapitalmarkt Due Dilligence von UBS/CS scheinen ABSENT zu sein; so auch bei der Platzierung der Rallye SA Anleihen im Wert von Fr. 95 Millionen an Schweizer Retailinvestoren; nur Monate nach der Platzierung durch die UBS war die Firma PLEITE! (Tatsache).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da erinnere ich mich an die 80er Jahre. Das war die hohe Zeit der USA und CAN Bonds an der CH Börse. Einige waren schon nach 1 Jahr notleidend andere hielten länger durch bis es so weit war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist doch den Banken Wurst….Hauptsache sie kassierten ihre Gebühren ein.

Darum: Banken sind gut,wenn man sie nicht braucht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Nuus werden ja noch besser, Braun hatte ja für 150Mio €uro eigene Aktien auf Verpfändung ! Da stinkt alles bis zum Himmel. Trau keinen Pinguin aus der Finanzbranche !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine Horror Aktie! Wirecard ist in bester Gesellschaft mit Ruvercap, Unity Investment etc. Immer das gleiche Spiel: erst sammelt man Hunderte Millionen an Investorengeldern ein, fantasiert eine Börsenstory und am Schluss ist plötzlich das ganze Geld der Investoren unauffindbar verschwunden. Wobei ganz verschwunden ist das Geld nie, nur von einer Tasche in die andere Tasche gewandert, halt in die Tasche von mutmaßlichen Kapitalanlage-Betrügern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein Bankinstitut, das sich Kompetenz auf die Fahne schreibt, mit 8.4% Renditeindikation ein Struki mit Wirecard unterlegt und empfiehlt, dann ist weder diesem Institut, noch den betreffenden Kunden zu helfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, Kundenprofil und Produktebeschrieb mit Auftragserteilung (schriftlich) bitte einverlangen und dann Klage einreichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur für die Geschäftleitung, sondern auch für den Aufsichtsrat (CH: Verwaltungsrat) als Überwachungsorgan müsste es sehr eng werden. Er hat jahrelang dem Treiben der Österreicher im Vorstand zugesehen und NICHTS getan. Wie sich doch die Geschichten gleichen… Es bleibt die (allerdings geringe) Hoffnung, daß die Ausichts- und Strafverfolgungsorgane hart durchgreifen und nicht alles im Sande verläuft, wenn sich der Medienhype gelegt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle diejenigen, welche nicht nur den Blick oder die Bilanz lesen bzw. auf Kundenberater einheimischer Banken hören, waren vorgewarnt: die Financial Times hat seit letzten Herbst wiederholt kritische Artikel über Wirecard geschrieben und darin mehrfach behauptet, die Finanz-Abschlüsse von Wirecard seien Fake, was sich nun als korrekt herausgestellt hat. Hätte die Bafin ihren Job früher genacht, hätten man Markus Braun schon früher das Handwerk legen können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle Zahlungen nach den Philippinen landen zuerst bei der Zentralbank. Dort bedienten sich vor Jahren ein gewisser Herr Marcos und Frau jeweils mit 25% für sich. Wir Oldies wissen das noch und auch, wie’s gemacht wird, damit es nicht passiert. Das Geld liegt nicht bei den beiden Banken, das stimmt vermutlich schon. Das Leck kann nur bei der CBofPh passiert sein. Wetten, dass…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einige 100-Mio. CHF wurden einmal mehr aus Geld- und Retrogier versenkt. Als vor Wochen Finanzhäuser Strukies mit Wirecard emitierten, rangen bei mir die Glocken. Kunden werden aus Geldgier der Banken und VV-Firmen Monat für Monat verschaukelt, der Regulator ist bez. der Retro bestens informiert, weiss auch dass Retroeinnahmen von EU Bürgern gemäss Mifit 2 verboten ist. Deshalb kaufe ich seit Strukies lanciert wurden weder diesen Schrott noch meide ich seit fast 15 Jahren Bank- und Versicherungsaktien und habe dadurch schon sehr viel für eine gute Performance beigetragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@meier max

darf ich fragen, weshalb sie keine struckis mehr machen? sie können ja bei den struckis die titel, laufzeiten, barriere, ect. selber bestimmen. wo liegt da das problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Fälle gibt es immer, darum gibt es nur eins, ETF S & P 500 kaufen und ein oder 2 x im Jahr den Kurs anschauen. Es braucht noch eine Bank mit tiefen Depot Spesen und deren gibt es einige. Berater braucht es nur für Kunden welche sich nicht darum kümmern wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach ja, und in den europäischen ETFs ist keine Wirecard? Wahrscheinlich nennen Sie den US Markt, da der ja so gut gelaufen it.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verstrickte Strukturen, die dafür sorgen, dass Konzerne wie Zitrone ausgepresst werden können: scheint die neue Realität zu sein. Die Ehrlichen und Anständigen sind die Dummen, weil die zu blöd sind mit der krummen Tour richtig abzocken zu können.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Konzerne im non-GAAP-Bereich bilanzieren dürfen, können Sie assets zum Marktwert ansetzen, ohne daß die Wirtschaftsprüfungsgesellschaft darauf Einfluß hat.

Da gibt es noch mehr Kandidaten, die im Goodwill-Bereich ordentlich zugelangt haben.

Die EBITDAs sehen dadurch besser aus, als sie sind.

Mindestens ein Drittel der Konzerne in den USA machen von den vielfältigen Möglichkeiten, die sich aus neuen Bilanzierungsmöglichkeiten ergeben, regen Gebrauch.

Da ist Wirecard nur die Spitze des Eisbergs.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die armen total gierigen Anleger, die in Wirecard „investiert“ haben und jetzt jammern. Zur Erinnerung:

Vor 3 Jahren berichtete das Manager Magazin über merkwürdige Bilanzierungspraktiken, im Jan. / Feb. 2019 nagelte die Financial Times Wirecard und deren CEO Markus Braun in mehreren Berichten wegen erfundenen Bilanzzahlen an die Wand. Trotzdem haben viele gierige „Anleger“ weiter munter in Wirecard investiert …..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The talented Mr Tolentino ist ja ein richtiger Tausendsassa — gut seine Website wurde vermutlich gestern Nacht gesperrt — gestern war sie noch online — der kann ja alles von „Treuhand“ über Vermögensdelikte bis hin zu Sorgerechtsfällen – so ein richtiges Anwaltsuniversalgenie.

Und auf Youtube hat er noch unzählige Beratungsvideos — in einem Mix aus Filipino/Englisch

Selbst am 17.6.2020 hat er noch ein Video aufgeschaltet

https://www.youtube.com/watch?v=A7MLdVfHL4o

So where the fuck are Mr Talentino and the two billions?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

VISA ist sicher bereit, das Geschäftsmodell von wirecard zu übernehmen.

Wer meint, die Führung hätte nichts gewusst, der irrt.

btw: Was sind schon 2 Milliarden…

(das entspricht zufällig grad dem EK von wirecard.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Früher hat man primär mit nicht-existenten oder überhöhten Debitoren die Zahlen den EBIT frisiert.

Dass bei Big-4 nun offenbar eine Manipulation von Cash-Balances und damit auch Cash-Flow möglich ist, ist erstaunlich.

Normalerweise holt der Auditor eine Saldobestätigung ein?

Falls das Geld jemals existierte und bei der Bank war:

dann sollte es doch nicht so schwierig sein zu eruieren wohin das Geld ging.

Falls das Geld gar nie auf der Bank war:

Was war die Gegenposition bei der Buchung des Übertrages auf die Bank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegen die Revisionsstelle kann man doch rechtlich vorgehen und Schadenersatz geltend machen? Da wird ja etwas nicht mit rechten Dingen zugegangen sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist ein sehr wichtiger Artikel.Danke IP.

Je weniger Ahnung man von etwas hat, desto einfacher fällt das Urteil. In den deutschen Medien meinen die Laien-Kommentatoren, dass sowieso nur gierige Idioten Wirecard Aktien gekauft hätten. Einige Gwagglis tönen hier ähnlich.

Weiter vermochten die deutschen Medien tagelang nicht ansatzweise darzustellen, was genau passiert ist. Gestern und heute brachte der Spiegel vernünftige Berichte; die FAZ rafft sich langsam auf. IP ist ungefähr gleich gut. Bei IP erkrampft das alles ein Mann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lustig, dass einige meinen, sie wären nicht dabei.

Praktisch alle Leser sind dabei über ihre passiven Anlagen und eventuell auch noch, wenn die PK Wirecard Aktien z.B. von der CS gekauft hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirecard hätte das angebliche Guthaben von EUR 1,9 Mrd. ab 2019 anläßlich der amerikanischen Zinswende in langlaufende US-Treasuries (beispielsweise A194FJ) hätte anlegen können, was der Firma bis heute ca. 50% zinssenkungsbedingte Aufwertungsgewinne und Zinsen eingebracht hätte, deutlich mehr als der Gewinn aus der normalen Geschäftstätigkeit (Gewinn 2019 = EUR 409,00 Mio. vor Steuern).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als deutsches Unternehmen ein Konto auf den Philippinen und mehr muss ich nicht wissen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist der Wert dieses Artikels für Ihre Leser, Herr Hässig. Sie wollen nun – nach Erhalt der Schlagzeilen aus BRD – spätes Unrecht bei den platzierenden Banken – und gar bei Struki-Emittenten (die Wahl des Underlyings ist beim Kunden!)gefunden haben, WEIL Wirecard evtl.(in dubio pro reo) betrogen hat u/o selber Opfer von Betrügern wurde. Liefern Sie uns allen Ihre 9xkluge Kristallkugel etwas früher ab – nicht erst, wenn auch Sie aus anderen Medien erfahren, wie wir alle. Und sonst ist Schweigen immer noch das wertvollste Gold.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ernst and Young EY ist ebenso im Zusammenbruch der Firma New Medical Center Health NMC Health in den UAE mitbeteiligtund ebenso mitverantwortlich. Anstatt Kredite in Höhe von 2 Mia USD sind es deren 6 Mia. USD die NICHT in den Büchern waren. EY ist unseriös….und sollte haftbar sein…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ernst and Young EY ist ebenso im Skandal um die NMC Health in den UAE mitverantwortlich. Anstatt Kredite von 2 Mia USD….sind es deren 6 Mia USD die nicht in der Bilanz existieren. EY ist auch hier haftbar meiner Meinung nach. Mehr als 20 000 Mitarbeiter sind betroffen….defacto sollte man jede Firma meiden, die EY als Revision hat -in Bezug Aktienkauf- da EY meiner Meinung nach unseriös ist.