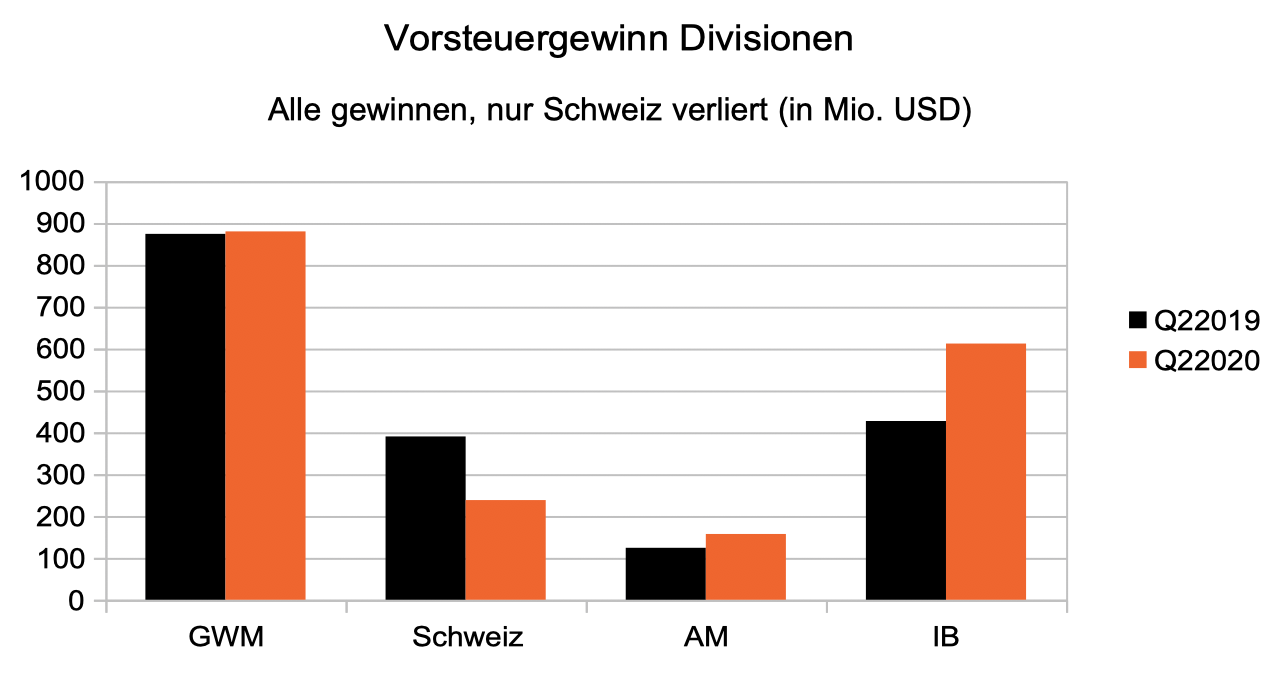

Die UBS als wichtigste Bank des Landes zeigt, was Covid wirklich bedeutet. Das Geschäft im Schweizer Heimmarkt ist bei der Nummer 1 eingebrochen.

Von April bis Ende Juni erzielte die UBS in ihrer wichtigen Division Personal und Corporate Banking deutlich weniger Einnahmen, gleichzeitig musste sie hohe Rückstellungen für gefährdete Kredite vornehmen.

Die Löhne und die übrigen Ausgaben blieben jedoch hoch. Zusammen führte das zu einem regelrechten Gewinneinbruch: Minus 41 Prozent.

Der Heimmarkt, der in der Vergangenheit Garant für steigende Gewinne war, schert im Quervergleich aus.

Alle anderen Divisionen – die weltweite Vermögensverwaltung, das globale Assetmanagement, die Investmentbank – konnten sich halten oder legten zu. Die Investmentbank mit plus 43 Prozent deutlich.

Die UBS hat somit ein neues Problemkind. Es ist ausgerechnet die Schweiz: ihre Heimat, der Anker der Bank.

Der Grund liegt in der Krise durch das Virus. Die UBS musste im zurückliegenden zweiten Quartal, für das die Bank heute früh Rechenschaft ablegte, massiv höhere Kreditrückstellungen vornehmen.

„Hauptgrund für den Rückgang des Vorsteuergewinns waren Wertberichtigungen für Kreditrisiken in Höhe von CHF 104 Millionen“, schreibt die UBS zum Geschäftsgang in der Division Schweiz.

„Den Hintergrund hierfür bildeten vor allem Verluste infolge der Aktualisierung makroökonomischer Annahmen (namentlich aktualisierte BIP- und Arbeitslosendaten sowie Immobilienpreise für die Schweiz) und Experteneinschätzungen.“

Der Hinweis auf die „Immobilienpreise für die Schweiz“ lässt aufhorchen. Die Grossbank sieht offenbar aufziehende Gefahren an der Häuserfront.

Hinter der Raiffeisen ist die UBS die führende Bank für Hypotheken. Nun steht sie auf die Bremse. Sie schreibt gefährdete Kredite ab und muss bei Neuhypotheken vorsichtig agieren.

Die Krise in der Schweiz hat somit gerade erst begonnen. Das geht aus dem Einbruch der UBS in deren Inlandgeschäft hervor.

Neben den Hypotheken geht es da vor allem um die vielen Firmenkredite. Die UBS hat die Prognosen für die Wirtschaft korrigiert. Sie geht von einer Schrumpfung aus.

Das führt zu sprunghaft steigenden Kreditrisiken bei den Unternehmenskunden. Die offenen Kredite müssen abgeschrieben werden.

Es zeigt sich, wie stark die UBS – und auch die CS, die ihre Zahlen nächste Woche publiziert – auf das Covid-Rettungspaket des Bundes angewiesen ist.

Ohne die Bürgschaften des Steuerzahlers müsste die UBS vermutlich noch viel mehr Schweizer Firmenkredite abschreiben oder dafür Rückstellungen tätigen.

Um welche Summen es dabei geht, machen Aussagen im heutigen UBS-Quartalsbericht klar.

„Bis zum 17. Juli 2020 hat UBS im Rahmen dieses Programms mehr als 24’000 Anträge bearbeitet und Kredite von bis zu CHF 0,5 Millionen, die durch die Eidgenossenschaft zu 100% garantiert sind, im Gesamtumfang von CHF 2,7 Milliarden zugesagt.“

„Dazu kommen Kredite von CHF 0,5 bis 20 Millionen im Umfang von CHF 0,5 Milliarden, die zu 85% garantiert sind. Bis jetzt wurden unter diesem Programm CHF 1,5 Milliarden (47%) beansprucht.“

Total hat die grösste Schweizer Bank somit 3,2 Milliarden „Gratis“-Kredite vergeben – Backed by Tax Payer.

Was wäre mit diesen Milliarden offenen Risiken ohne Rettungspaket des Bundes passiert? Wie viel müsste die UBS darauf abschreiben?

Die Milliarden-Dimension zeigt, um was es bei der Covid-19-Kreditlinie von Bern auch geht: um ein Rettungspaket für die Banken.

Die UBS hüllt sich derweil in den Samariterumhang. Man halte an der „Verpflichtung fest, allfällige Gewinne aus dem staatlichen Kreditprogramm zugunsten von COVID-19-Hilfsmassnahmen zu spenden“, wie die Bank betont.

Was gut klingt, ist mehr Marketing als echte Solidarität. Denn die Bank präzisiert sogleich: „Wie bereits früher kommuniziert, erwartet sie jedoch im Jahr 2020 keine solchen Gewinne.“

Die UBS will mit den vom Steuerzahler finanzierten Grosskreditlinie offiziell kein Geschäft machen. Trotzdem verdient sie mit den Rettungskrediten an Schweizer KMU: auf jeden vergebenen Franken mindestens 75 Basispunkte.

So hoch ist die Differenz zwischen null und minus 75 Basispunkten, welche die Refinanzierung bei der SNB „kostet“. Mit der Marge finanziert die UBS Löhne und Boni für die Crew und das Management.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So lustig. Das böse flexible Investmentbanking läuft, das liebe statische Inlandgeschäft kränkelt.

Wieso nur?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Investmentbanking hat schon immer verstanden die Zahlen zu beschönigen…

Leider bleibt davon nie etwas für den UBS oder CS Aktionär übrig.

Sonst noch Fragen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich interessiert nur der „Profit after all“ respektive wieviel Gewinn zum Verteilen mir der Bereich bringt. Dies auch langfristig.

Mit EBITDA, „normalisiertem Gewinn“ etc. kann ich als Aktionär nichts anfangen, was zählt ist, was ich bekomme in Cash. Alles andere ist für mich ohne Belang.

Wenn das nicht stimmt: Management austauschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

IB is rock‘ n roll, CH is … gähn …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das System ist auf grenzenlosen Wachstum ausgerichtet. Der Corona-Virus verursachte einen Wachstum-Stopp und das Kartenhsus wackelt. Wenigstens haben die Grossmanager erkannt, dass mit der Krise auch ordentlich viel Kohle in die Bude rollt und der Grossteil in den Boni-Taschen landen kann, solange der Steuerzahler dafür sorgt, dass der Nachschub an Kohle für die Banken sichergestellt ist.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nachwievor werden bei CS und UBS horrende Gehälter fuer drittklassige Leistungen bezahlt.

Hier stimmt das Verhältnis in keiner Form.

Speziell CS ist völlig unverhältnismässig und absurd mit den Lohnpaketen für das unfähige und überforderte Top Management. Was CS bei Thiam, Khan & Konsorten geboten hat dafür gibt es keine Worte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Gewinn spenden, obwohl wir keinen machen tönt wie Blocher. Ich will keine Rente, das habe ich nicht nötig, aber jetzt will ich sie, das Volch ist ja zu dumm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das volch ist nicht zu dumm. nur glaubt es jede lüge der politiker. sieht man bei jeder abstimmung. und trotzdem wird weitergelogen in der politik. ist wie bei den ceos. niemand glaubt einem ceo und doch werden diese leute immer wieder an die spitze gewählt. nicht dumm, eher devot und obrigkeitshörig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CB hatte das NIE gesagt. Dümmliches und falsches Beispiel. LEIDER.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Frau Schaad: deswegen ist der Herr/die Dame ja auch „unglaublich gaga“ – weil er/sie jeden Mist unserer Hofberichtserstatter aus TA-media oder Ringier glauben und nie hinterfragen…

So ist das Leben schön, einfach und bequem, aber eben auch: ziemlich gaga!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer überrascht ist, der ist entweder naiv oder hochgradig innkompetent!

Die ganze Corona Sache von A—Z durchgehend ein Krisen- Brandbeschleuniger ein Desaster!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wundert mich jetzt gar nicht.

Was wäre ein vernünftiger erster Schritt um die Runnig Costs zu senken:

1. Alle Löhne um 20% senken

.

2. Unproduktive Mitarbeiter entlassen (auf MD-Stufe gibts viele)

.

3. Vergünstigungen für alle Mitarbeiter streichen

.

Damit würden die Kosten schnell gesenkt und man bräuchte noch nicht mal McKinsey für diese Übung.

Das Problem ist, Ermotti hat die Power und den Mut nicht für solche Entscheidungen. Er sitzt die Zeit aus, weil er in den VR will und ein anderer solls dann richten.

Mein Kundenberater ist jeden 2. Monat in den Ferien und berät mich so, dass ich eher Geld verliere statt vermehre. Seit ich mich selbst um diese Übung kümmere, liege ich mit durchschnittlich 35-60% im Plus (Aktien). Mein Berater bringt mir NULL Mehrwert und wofür brauch ich denn eigentlich?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle reden immer nur von den Gewinnen, wenn sie selbst in Aktien anlegen. Die Wahrheit kennen Sie wohl nur selbst!!!

Jedenfalls kenne ich NIEMANDEN, der mit Einzeltitel langfristig besser agierte, als beispielsweise ein Fonds (egal ob aktiv oder passiv).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber Schuld, wenn du dich weiterhin abzocken lässt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@reorg UBS: Da kann ich Ihnen nur beipflichten, besonders was Ihr unterster Abschnitt sagt. Ich selbst verwalte mein Vermögen schon seit Jahrzehnten selbst und bin zufrieden damit und gut gefahren. Auch wenn mal etwas nicht gut läuft, so kann ich mich selbst dafür verantwortlich machen was besser ist als die Schuld der Bank zu geben was ohnehin nur Nerven kosten würde.

UBS: zu teuer für Börsengeschäfte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja dann wechseln Sie doch?!

Verallgemeinern ist immer schön und gut, es gibt auf MD Ebene einige die weniger effektiv sind, aber auch auf allen anderen Ebenen.

Wegen 20% Gehälter streichen, da wären Sie wahrscheinlich auch der erste der sich auch darüber wieder aufregen würde.

Ich bin auch Kunde bei der UBS, und wenn ich mit etwas unzufrieden bin, dann ändere ich es einfach.

Die Banken sind so groß, weil es so viele Kunden gibt die deren Services in Anspruch nehmen, deswegen, weniger meckern und kritisieren und selber agieren. Aber die Mehrheit der Kunden scheint ja zufrieden zu sein…tja so ist das Leben halt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

alle Löhne um 20% tiefer? Dann fragen Sie mal den „kleinen“ Angestellten am Schalter, was er davon hält.

Beim Topkader ist das okay.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Dieter

Kann ich verstehen, dass Ihnen das missfällt aber denken sie daran, dass die kleinste Sekretärin bei einer Grossbank deutlich mehr verdient als bei einem KMU. Deshalb müssen alle runter mit den Gehältern und logisch, den besser Verdienenden tut das weniger weh und alle würden sich wehren.

Ermotti ist in einer Einbahnstrasse und ist nicht der Kapitän, der den sinkenden Dampfer aus dem Sturm heraus manövrieren kann. Die Bank gehört ihm nicht und deshalb kann es ihm eigentlich egal sein, ob die Bank übernommen wird oder nicht. Deshalb sind Unternehmensinhaber die viel vertrauenswürdigeren Unternehmensleiter als ext. CEOs, die einfach gehen, wenns nicht mehr klappt.

Freunde von mir arbeiten auch bei der UBS, in nicht wirklich wichtigen Positionen. Die gehen oft in die Ferien, Golfen und geniessen, weil sie trotz ihrer wenig wichtigen Position ein sehr gutes Gehalt bekommen, was in einem Inhabergeführten Unternehmen nicht möglich wäre.

Das muss Ermotti einsehen und handeln. er wird ein paar gierige Manager verlieren aber hey, andere warten schon und sind bereit für weniger Geld Leistung zu erbringen, denn in der Finanzwelt wird auch künftig kräftig abgebaut werden aber das merken die erst, wenn sie mit ü50 ihren Job los sind. Die meisten haben nichts gespart und werden panisch. Solche Finänzler kenne ich auch. Grossspurig auftreten aber alles auf Pump.

Korrektur ist nötig – trauen sie sich, Herr Ermotti.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieviele „Gratis“-Kredite hätte UBS OHNE Staatsgarantie gewährt? Null?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jo genau so isches, kann diar nur recht ge. Das besachta woni in dr Coronazit glesa han. Bravo und witerso

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt müssen endlich mal die exorbitanten Boni an die oberste Kaste fallen, und dies merklich!

Die ganze Wahrheit über Corona wird uns im letzten Quartal 2020 erschauern lassen,

wenn Konkurse und Arbeitslosigkeit auf uns einprasseln.

Ich hoffe, dass dies Szenario nicht geschieht – hoffen darf man.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich braucht eine neue Bescheidenheit von diesen gnadenlos arroganten Grossbanken UBS und CS.

CS ist noch eine Stufe schlimmer als UBS.

Diese absurden Vergütungen und diese völlig überhöhten Kosten fuer banalste Bankdienstleistungen akzeptieren die Kunden nicht mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ermotti geht nicht ohne Grund. Er geht ja zur Versicherung und hölt auch diese aus!

Er war ja überhaupt keine Leuchte für die UBS AG…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die hoffnung stirbt zuletzt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Systemwechsel ist unvermeidbar. Die abgehobene, bodenlose, hochvernetzte virtuelle Finanzwelt schuf in den letzen Jahrzehnten die Ursache dafür. Menschen wurden durch Automaten und künstliche Intelligenz ersetzt. Arbeiten werden immer mehr auf die Kunden abgewälzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Letzte Woche wurden die KB für die Vergabe der Covid-Kredite gebashed. Tatsächlich sind die Treiber für die Initiative des Bundes die Grossbanken, allen voran die CS. Wer darin die uneigennützige Rettungsaktion für KMU vermutete (rhetorisch geblendet von PR des Bundes und der Grossbanken), ist naiv. Grossbanken haben viele schlaue Leute, die haben das ausgeheckt. Von den Covid-Garantien profitieren die Viele, auch die Banken. Alles bezahlt vom Steuerzahler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der CH vergisst man gerne, dass der Staat die Schweizer repräsentiert. Wenn die Wirtschaft und die Banken leiden, wird es am Ende allen Schweizern schlechter gehen. Vergisst man auch gerne, wenn man versucht, seine privaten Kosten auf die Stadt oder den Staat abzuwälzen, z.B. von der Stadt bezahlter billiger Wohnraum, Subventionen für die Kitaplätze, damit Mama frei haben kann usw.

Naja, der Schweizer an sich ist halt nicht sehr zufrieden, versteht aber nicht, dass noch mehr Geld das nicht ändern wird. Seid mal positiv!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Privatkunden schröpfen zahlt sich auf die Länge halt nicht aus. Jetzt kommt die Quittung. Die Bankspesen werden dauernd erhöht. Traden ist bei den heute auf dem Markt agierenden Anbietern, um einiges günstiger als bei der grossen UBS. Die Depotgebühren sind gigantisch. Der bekannte Tropfen, der das Fass zum Überlaufen bringt, sind die 250 Franken für den Depotauszug seit 1.1.2020. Noch Fragen??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie können die CHF 250,– sparen, wenn es Ihnen möglich ist, den Depotauszug direkt auf Ihrem Drucker zu Hause auszudrucken. Allerdings fallen auch hier für Papier und Tinte ein wieder ein paar Franken an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sind die Kosten für einen Steuerauszug und nicht Depotauszug. Den Vermögensausweis können Sie gratis ausdrucken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LOL. Die Schlagzeile ist halt knackiger wenn man aus einer landesweiten (oder sogar globalen) Wirtschaftskrise eine Unternehmenskrise macht. Ein an Fakten interessierter Journalist hätte die Menge der gefährdeten Kredite als Gradmesser für die Wirtschaftslage des Landes genommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau das Gleiche wollte ich auch schreiben. Die Qualität der Posts auf IP wird wirklich nicht besser. Neben den Inhalten leidet auch die Grammatik. Es mag in CH-Deutsch wohl so ausgedrückt werden, aber korrekt wäre „auf der Bremse stehen“.

Und dass das CH-Geschäft angesichts der Rückstellungen für Kredite schlechter abschneiden würde, war vorher klar. Denn im Ausland ist das nicht das Produkt, wegen dem Kunden zur UBS kommen. Es heisst ja „Wealth Management“ und man muss ein paar 100TSD mitbringen um Kunde werden zu können…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn Konten für Privatkunden ebenfalls mit Minuszinsen belegt wären, würde diese Aussage von Herr Hässig ja stimmen – ist aber nicht Realität:

Trotzdem verdient sie mit den Rettungskrediten an Schweizer KMU: auf jeden vergebenen Franken mindestens 75 Basispunkte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas.

Was du noch nicht weisst: Banken sind platt. Ich vermute ein irreversibel hohes, negatives Eigenkapital bei Auflösung.

Ein möglucher Grund für die Corona-Plandemie-Lüge.

Es hat schon vor Corona gekracht.

Jetzt wird kaschiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

an IP: Was ich nicht verstehe: Können Sie mir erklären wie sie Geld verdienen wollen, wenn der Zinssatz für eine Einlage von minus 0.75 % auf 0.00 % steigt? Das ist einfach weniger Aufwand, verdient hat die UBS damit keinen zusätzlichen Rappen. Natürlich wird dadurch die Erfolgsrechnung aufwandseitig entlastet, aber das hat nichts mit Geldverdienen im engeren Sinne des Bankgeschäftes zu tun. Ich denke es ist auch gar nicht ihre Absicht, die Fakten richtig darzustellen, sondern eher, eine Schlagzeile mehr zu produzieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die obersten 5 % der Bank nie Kunden betreut bzw. selber Asset genieriert haben und in ihrer heutigen Position lediglich Gebühren von 2.5 % für jeden verwalteten Kunden absahnen dies wohlverstanden mit einer seit über 10 Jahren mässigen Performance, werden wohl kaum neue Kunden der UBS einen VV-Vertrag unterschreiben. Ins besonders wenn die Bank noch den externen Vermögensverwaltungsfirmen jedes Quartal 100te von Bestandesbriefe auf Produkte zu Zweit unterschreibt, damit die VV-Firmen bei Dritten noch die Retro einkassiert, was gemäss Miffit 2 verboten ist. Banken machen sich somit auch indirekt strafbar, eine Frage der Zeit bis auch dieses Schlupfloch geschlossen wird. Abgesehen von den 3500 Frontleuten der UBS Schweiz sind 90 % lediglich das vorgelagerte Backoffice und können lediglich Kunden übervorteilen mit VV-Vertragsabschlüssen, damit Kunden weiterhin mit Inhouse Produkten und Strukies abgespitzt werden. Die meisten Frontleute sollten sich Gedanken machen, ob diese Art von Banking die Zukunft ist, mit Fintech und der Digitalisierung werden 50 % der Frontleute, dies mal vier mit den MA im rückwärtigen Bereich, überzählig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf den 3.2 Mia. offenen Krediten aus dem Covid-Rettungspaket des Bundes müsste die UBS wohl ohne die Bundesgarantie kaum etwas abschreiben, weil diese Kredite grösstenteils gar nicht gesprochen worden wären. Vielmehr hätte die Bank (wie übrigens alle anderen Geschäftsbanken auch) bei verschiedenen KMU aus Risikoüberlegungen den Kreditrahmen gekürzt oder gestrichen. Aufgrund der Covid-Kredite dürfte dies nur noch schwer möglich sein, weil die Kreditnehmer ja mit den Covid-Krediten keine anderen Kredite zurückzahlen dürfen. Damit dürfte das Rettungspaket des Bundes unsere Wirtschaft vor einer Implosion gerettet haben, wovon am Ende natürlich auch die Banken profitieren werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

‚Die Milliarden-Dimension zeigt, um was es bei der Covid-19-Kreditlinie von Bern auch geht: um ein Rettungspaket für die Banken.‘ So etwas schwachsinniges zu veröffentlichen ist nur peinlich, welche Bank hätte sonst während dieser Krise risikobehaftete Kredite an KMUs usw. vergeben?

Überrascht aber nicht, da geschrieben von einem ‘Möchtegern’ Banker zum ‚Tabloid‘ Journalisten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die UBS 661 Einkommensmillionäre ausweist im Jahresbericht, ist alles nicht so schlimm.

Die Credit Suisse, die ja bekanntlich viel besser ist als die UBS, hat sogar 1444.

Easy, da ist Geld in Hülle und Fülle vorhanden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere Banken werden alle verrecken oder sie erwachen in Bern oben und führen das Bankgeheimnis für Ausländer wieder ein!!!!!!!

Alle meine ausländischen Kunden wollen nichts mehr mit Schweizer geldblockierer Banken zu tun haben!

Es kommt praktisch kein Neugeld mehr in die Schweiz! Die Banken hängen am Tropf der Nationalbank sonst würde es noch viel schrecklicher aussehen!

Schlaft nur weiter in Bern ihr da oben von den Linken und Grünen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hans, kein Mehrwert für den Kunden ausser Steuerbetrug…. tztztz… dann hast Du es nicht besser verdient….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bereits vor langer Zeit haben wir hier geschrieben:

Das Bankensystem ist pleite!!!!!!!! Glauben tun es wahrscheinlich die Wenigsten, selber schuld.

Nach jahrzehntelanger Kreditausweitung und chronischen Bankbilanzverlängerungen gerät das betrügerische Kreditschneeball-Finanzsystem des betrügerischen Bankenkartells jetzt immer schneller in immer noch grössere Schwierigkeiten. Die angebliche Rettung der UBS im Jahr 2008 war keine Rettung, sondern nur eine Verschleierung der Tatsachen. Unter Inanspruchnahme und Mithilfe von betrügerischen Politikern/-.innen konnte damals die Pleite noch verdeckt und in die Zukunft verschoben werden. Auch damals, wie jetzt bei den “Corona-Hilfskrediten“ zog man in feiger Weise die Bevölkerung und Steuerzahler zur Zwangshaftung für

Kreditausfälle der Bankenmafia herbei. Mit Covid-19 hat man (Bankenkartell und Regierungen) nur einen Schuldigen gesucht, den man für den ganzen Finanzbetrug verantwortlich machen will.

Wahrscheinlich wird man, um die Pleite zu verhindern, schon bald zum “Bail-in“ übergehen und die Bankkonten der Kunden schröpfen.

Das Kreditschneeball-Finanzsystem beruht lediglich auf Vertrauen. Wenn aber für die Kredite und die “geschönten“ Zahlen in den Bilanzen das Geld fehlt (und es fehlt 100%-tig!), dann dürfte auch bald mal das Vertrauen (oder die Dummheit der gehirngewaschenen Mensc…) verschwinden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Gott, was für eine Pille hast Du geschluckt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So what? War doch zu erwarten bei Corona und Lockdown. Eher noch gnädig ausgefallen bis jetzt. Der Nachhall wird noch kommen, sobald den Firmen die Liquidität ausgeht. Das ist noch bei weitem nicht ausgestanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat wohl wenig mit den COVID-Krediten zu tun. UBS zu einem Unternehmer: Danke für die hohen Zinsen der letzten 20 Jahre, aber wir haben dank neuer Strategie kein Interesse mehr daran, Sie zu finanzieren. Und, ach ja, unsere Amortisationsvereinbarung, die gilt auch nicht mehr, denn was interessieren uns unsere Worte von gestern. Keine zuverlässigen Geschäftspartner mehr. Und so ein Saftladen wurde mal gerettet. Sollen sich aus dem Staub machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Hapo

Sie haben grosse Hoffnung auf den neuen CEO aus den Niederlanden. Es ist anzunehmen das der Neue gleich mal zu Beginn alle schlechten Karten aufdecken wird, damit er dann später nicht für die vielen, zuvor gebackenen “Miseren“ verantwortlich gemacht werden kann. Zu grosse Hoffnungen sollte man nicht haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso wird hier auf die Mänätscher der UBS und der CS gedroschen? Die können doch nichts dafür, dass sie gierig und inkompetent sind.

Die Einzigen die Kritik und Prügel verdient würden, sind die Kunden der beiden Grossbanken, welche sich mit Gebühren melken lassen und die Faust im Sack machen!

Hätten diese Kunden Eier und wären nicht zu faul dazu, würden diese schon längst die Bank (Bsp. Regionalbank) wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Regionalbank = Raiffeisen

Alles andere würde keinen Sinn machen, da echte Regionalbanken eingehen werden in den nächsten Jahren (Acrevis, Alpha Rheintal Bank etc.)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Corona Krise. Die schlimmsten wirtschaftlichen Einbrüche

seit 1929. Und da verdient die UBS AG 1.23 Milliarden

US Dollar… in 3 Monaten…. Wir sollten doch auch einmal zufrieden sein,

und nicht immer nur negativ in die Zukunft schauen.

Sollten die Zahlen im Herbst nicht passen, wird es der

neue CEO aus den Niederlanden schon richten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur Marge auf Covid-Kredite: Bei vollständigem Bezug der gewährten Kredite würde UBS gerade mal etwas mehr als 30Mio Marge pro Jahr machen … abzüglich Kosten für Kreditmanagement bleibt da in der Bilanz nicht mehr übrig als ein schwaches Rauschen … von Interesse ist lediglich die Absicherung bestehender Geschäftsbeziehungen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Würde mich interessieren was @Marc Meyer dazu sagt?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun der Dottore Meyer wird jetzt gar nichts mehr zum lästern haben, nachdem die SNB Coronakredit-Facilities schon per Ende Mai von über 9 Mrd der schweizer Wirtschaft zur Verfügung gestellt hat.

https://www.snb.ch/en/mmr/reference/repo_mb29/source/repo_mb29.en.pdf

.

„Oisi“ SNB – wenn die Schweiz sie in der Not braucht ist sie auch für uns da (wie schon damals bei der UBS Rettung)!

Aber zum Glück nicht auf die dämliche Art und Weise wie dieser selbsternannte „Bilanzversteher“ Dr. Meyer das gerne hätte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jo genau so isches, kann diar nur recht ge. Das besachta woni in dr Coronazit glesa han. Bravo und witerso

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch klar, wenn da nur Idioten das Sagen haben !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist die UBS nun auch Schuld an der Coronakrise? Viele Unternehmen, die einen Kredit beanspruchten hatten vor Corona gar kein Kreditbedürfnis oder wursteteln sich durch. Da weniger gereist wurde nahmen auch Einnahmen aus dem Kreditkartengeschäft ab. Selber Schuld wer bei diesen Zinsen die Hypothek nicht bezahlen kann, dann wurde eben vorher eben zuviel konsumiert. Die Risiken liegen aber eher im Mehrfamilienhausbereich. Die teuren Expads blieben daheim. Hand aufs Herz wer würde von Ihnen einen fetten Bonus ablehnen? MD wird man auch nicht im Liegestuhl, Ausnahmen gibt es auch dort. Schickt die Rechnung nach China und lässt die ehrlichen Bankangestellten ihre Arbeit machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da können Sie Herr Hässig ja froh sein, dass die UBS ihr Geschäft global ausgerichtet hat. Würde sie sich auf die heimischen „Scherflein“ beschränken, wäre das dann wohl auch wieder nicht recht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

75bp Bruttomarge bei einem Blankokredit??? Bitte, bitte, wo haben Sie da denn ihr Problem?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da zeigt sich doch wieder einmal der Vorteil einer diversifizierten Bank. Wenn sichere UBS hauptsächlich auf den Heimmarkt zurückgezogen hätte, wie das so viele geraten hatten in der Krise, dann wäre der Einbruch dramatisch. Aber so? Und an Corona ist die UBS nicht schuld, auch nicht an den Corona-Krediten und den Garantien. Das sind politische Entscheide aus Bern. Man stelle sich das Geschrei vor, wenn die UBS bei diesem Spiel nicht mitgemacht hätte und rein auf wirtschaftlicher Basis gerechnet und Kredite verweigert hätte ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau Richtig so, dieses Ergebnis hat das „erwartete“ dennoch übertroffen. Ein starker Ergebnis der UBS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das dürfte in den anderen Ländern gleich ausfallen. Unter dem Strich ein Desaster für die UBS. Schade, dass das Bankgeheimnis für Ausländer durch ex-Bundesrätin Widmer aufgehoben wurde. Das war der Tod der Vermögensverwaltungs-Banken. Und für die Schweizer Steuereinnahmen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass das Bankgeheimnis aufgegeben werden musste, haben unsere beiden Grossbanken ganz alleine geschafft. Hätten sie sich in jedem Land an die geltenden Gesetze gehalten, wären keine wirksamen Druckmittel vorhanden gewesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter P. Odermatt

Die überwiegende Mehrheit der Politiker und Politikerinnen in der Schweiz bemühen sich fast täglich darum, der Schweiz ein Grab zu schaufeln, und der Bevölkerung immer engere Fesseln anzulegen, um sie ihrer noch verbliebenen Freiheiten gänzlich zu berauben.

Es ist höchste Zeit sich dagegen zu erheben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer noch EWS traumatisiert? Ja, die Hitze, ich empfehle ein kühles Bad.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Finanzplaner: Sie müssen entweder die dümmsten Kunden haben oder sind wie der Ehemann, der morgens pünktlich aus dem Haus geht, obwohl er schon vor Monaten gekündigt wurde!

Wenn also eine Bar in Zürich einem Saudi einen Gin Tonic verkauft, ist das in Ihren Augen ein Verstoss gegen das saudische Alkoholverbot und rechtfertigt somit eine Anklage vor Zürcher Gericht?!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@analana: Der Vergleich ist gut, hat aber einen entscheidenden Haken. Die Banken haben im Ausland ihr fragwürdiges „Geschäftsmodell“ exzessiv beworben. Wären Schweizer Banken bescheiden geblieben, dann hätten die Ausländer selbständig in die Schweiz kommen müssen. Dann wäre auch keine Schuldumkehr möglich gewesen. Aber auch dann: ein schlechtes Geschäftsmodell ist und bleibt ein schlechtes – egal wie lange es gut geht. Das Ende derartiger Praktiken in einer zunehmend weltweit vernetzten Welt ist absehbar und fängt am schwächsten Glied in der Kette an.

Gehen wir einen Schritt weiter: Hat es dem Schweizer Geschäftsmodell der umsichtigen Vermögensverwaltung wirklich geschadet? Nicht wirklich.

Waren Schweizer Banken die einzigen die gerettet werden mussten? Nicht wirklich.

Hätte es der Schweizer Staat unterlassen sollen? Nicht wirklich.

Sind Schweizer Banken heute schlechter als ihre Europäische Peer? Nicht wirklich.

Hat der Schweizer Steuerzahler Verlust mit der Bankenrettung gemacht? Nicht wirklich.

Gibt es zu Tausende arbeitslose Banker in der Schweiz? Nicht wirklich.

Sind die Managementgehälter nur bei Banken überzogen? Nicht wirklich.

Ist die Übervorteilung des Managements und Mittelmanagements gegenüber der breite der Mitarbeiter langfristig haltbar? Nicht wirklich.

Betrachtet diese Entwicklung als einen befreienden Neuanfang. Schmerzlich, asymmetrisch, nicht immer leicht zu verdauen – aber es entsteht etwas spannendes Neues. Und aus dieser Perspektive war der Start schon mal ganz gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da sind wir mit 3.2 Milliarden wieder ca bei knapp 5000 Franken pro Schweizer, das ist ein qartalslohn von mir. Bescheurtes Buchgeld, beschissen manipulieren Kraft die in Wahrheit nichts mehr ist als du und ich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

3.200.000.000 / 8.000.000 ergibt 400.– pro Nase, nicht 5000.–

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist wie eine zweite UBS-Rettung nach der von 2009. Wie rechtfertigen sich da die Millionensaläre des höheren Managements ? Gar nicht ! Allerhöchste Zeit, dass auch diese Herren und Damen die Corona-Krise spüren – im Portemonnaie !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja da können die Banken dem 3B Bundesrat Maurer (Bauern, Banker und Beamte) ein Denkmal setzen. Die ganze Corona èbung ist nichts anderes als eine Bankensubvention. Das zentrale Geschäft der Banken ist der richtige Umgang mit Risiken. Nun hat der Bund einfach die Kreditrisiken der Banken übernommen. Ist einfach eine andere Art der Subventionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau. Und das Volk hat’s mal wieder nicht kapiert.

Böses Erwachen im September…ich bin gerüstet. Rette sich wer kann

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Grund liegt nicht am Virus, sondern an den Maßnahmen der Regierungen und dies gilt für die ganze Wirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ui Ui Ui und die Geschäftsimmobilien? Das wird noch zum Eklat fuehren mit Pensionskassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS vergibt Kredite an Firmen, muss saftig abschreiben, erleidet deswegen einen Verlust und wird trotzdem kritisiert. Typisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht hier nicht wirklich um die Saläre des Bankkaders. Natürlich sind die zu hoch.Aber Bankenbashing bringt hier nichts. Denn die Problematik ist anders. Der Immobilienmarkt kommt je länger, desto mehr ins Trudeln.Zahlreiche Firmen sind in der Hypotheken- und Kreditfalle und werden in Konkurs gehen.Das Covid-Rettungspaket kann das nicht verhindern. Liegenschaften (Geschäft und Privat) werden vermehrt versteigert werden.Vermehrt Arbeitslose. Die können ihre Mieten nicht mehr bezahlen. Noch mehr Leerwohnungen. Privatkonkurse. Liegenschaftenbesitzer haben weit weniger Mieteinnahmen. Die Kosten bleiben hoch. Auch hier Konkurse.Die Pensionskassen stehen vor riesigen Abschreibern. Die Pensionsgelder werden gekürzt oder fallen komplett aus.Somit nochmals mehr Leerwohnungen. Der Immobiliencrash beschleunigt sich und schlussendlich steigen dann auch noch die Zinsen.Die Wohlfühloase ist am Ende.Fertig mit der eierlegenden Wollmilchsau.Da kommt ein Tsunami auf uns zu und kein Stein bleibt auf dem andern.Nichts für Weicheier.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Franz Walter

Ein zu applaudierender Kommentar! Danke!

Cordialmente, Ars Vivendi

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So einen verdrehten Artikel habe ich schon lange nicht mehr gelesen. Bankrettung? Ja, wenn die Wirtschaft implodiert, aber dann geht zuerst noch manch anderes unter. Und wenn die UBS Gewitterwolken aufziehen sieht, hätte ich zuerst mal bedenken für jene Institute, welche nur in diesem Markt tätig sind und so gut wie keine Diversifikation aufweisen. Problemkind? Wie viele Institute / Branchen wären froh, in der grössten Krise seit Jahren einen derart hohen Gewinn zu erwirtschaften?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Not covid 19 cause UBS TO LOSE EVERYTHING. It’s there wrong deal with politics that they suffer the worst scenario ever in management banking.