Die UBS war entscheidend beim Abwehrkampf des helvetischen Finanzplatzes gegen Eindringling Apple. Die Mobil-App der Amerikaner blieb bei der UBS aussen vor.

Nun hat die führende Bank des Landes die Waffen gestreckt. Die UBS-Kunden können seit kurzem Apple Pay auf ihrem Handy nutzen.

Die CS als Nummer 2 war schon früher aus dem Abwehrlager ausgeschert. Damit bleibt nur noch die Postfinance als Kämpferin gegen Apple übrig. Lange dürfte die staatliche Bank nicht durchhalten.

Mit der Aufgabe der UBS rückt Twint in den Fokus. Die Mobil-App der Schweizer Banken hatte jahrelang vom Heimatschutz durch ihre Besitzerbanken profitiert.

Nun ist der Wall zerbrochen. Kann sich Twint gegen Apple Pay und die Alternative von Google namens Google Pay durchsetzen? Oder sich zumindest als Schweizer Alternative im Markt halten?

Es wird schwierig. Twint jubiliert zwar regelmässig über neue Rekordwerte. Schon 2 Millionen Nutzer hätten die App auf ihrem Mobiltelefon und würden sie zum bargeldlosen Zahlen nutzen.

Was gut klingt, klingelt nicht in der Kasse. Twint wurde bei Jungen zum Hit, weil diese per Klick bequem ein paar Franken den Kollegen schicken können.

Das half zum Grosswerden. Ist aber noch lange kein Geschäft. Geld verdient Twint wie alle im Kartengeschäft: mit Kommissionen der Firmen, die ihren Kunden das Bezahlen mit Twint ermöglichen.

Um auf einen grünen Zweig zu kommen, erhöhte Twint die Gebühren für die Unternehmen. Digitec-Galaxus, die Migros-Tochter und führende Online-Händlerin der Schweiz, spielte nicht mit. Es kam zur Trennung.

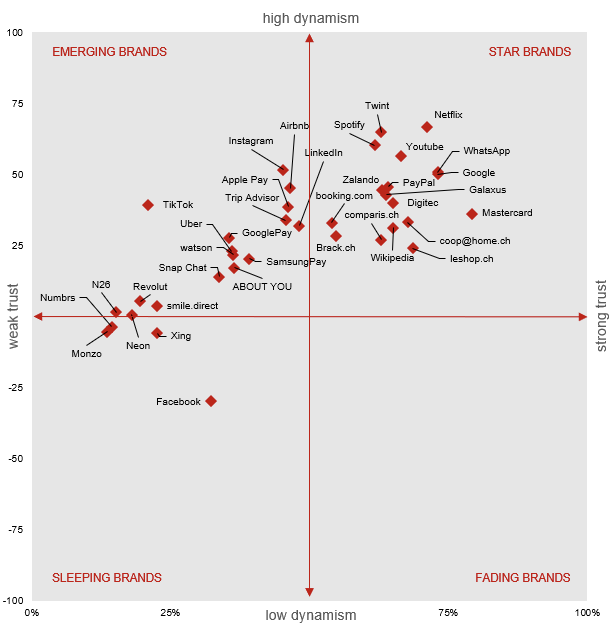

Halb so wild, meinen die Twint-Promotoren. Sie verweisen auf eine Marken-Studie, die Twint als leuchtenden „Stern“ zeigt.

Das Problem ist, dass Twint nur in der Schweiz bekannt ist. Mit Apple Pay und Google Pay hat der Kunde hingegen eine Mobil-Karte für den ganzen Planeten.

Twint will das Manko mit Kooperationen in Europa wettmachen. Die Internet-Ökonomie hat aber gezeigt, wie stark im Digital-Orbit das Prinzip des „The Winner Takes It All“ gilt.

Sollte Twint gegen die Weltriesen Apple und Google auf Dauer nicht bestehen können, wäre dies für die Twint-Besitzer eine herbe Niederlage. Nicht nur, was das Image angeht und die grossen Versprechen, die sich als Schall und Rauch entpuppen würden.

Sondern das Loch in der Rechnung wäre eindrücklich. Die Entwicklung von Twint soll um die 500 Millionen Franken gekostet haben.

Für UBS, Raiffeisen, Postfinance, ZKB und trotz ihrem frühen Absprung vom Monopolzug auch die CS wäre der Geldverlust vielleicht nicht gerade matchentscheidend. Aber bei dieser Höhe auch kein Pappenstiel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT war schon von Beginn weg eine Totgeburt. Der Alleingang Schweizer Banken kostete extrem viel Geld und brachte nichts.

Tja, aus Schaden wird man hoffentlich klug. Dasselbe gilt übrigens für die SWISS COVID-App ….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schön, dass Lukas hier regelmässig gegen die Schweizer Lösung schiesst. Nachteile von Google oder Apple pay werden nie genannt – das ist ausgewogener Journalismus, bravo!

Faktencheck:

Im Restaurant, Migros, etc bezahlt die Mehrheit mit Maestro.

Hier hat die CS übrigens einen Coup gelandet – die CS Debitkarte kann neu bspw. bei Onlineshops zur Zahlung verwendet werden, funktioniert aber weiterhin als Debitkarte. Sprich, wer keine Kreditkarte will/hat, braucht diese nicht mehr. Zudem wird der Bezug von Bargeld im Ausland mit der neuen Debitkarte einiges günstiger, vergleichbar gar mit Revolut.

Die zweit häufigste Bezahlart bleibt das Bargeld, dann folgen die Kreditkarten und dann oh Wunder Twint noch vor Apple/Samsung Pay und co. Twint hat sich zudem fix in den Alltag integriert, nicht nur bei ein paar technikbegeisterten „Jungen“, wie Luki uns das glaubhaft machen will.

Fazit: Lukas anstatt von Dir selber auf andere zu schliessen, solltest Du mal recherchieren und Fakten präsentieren, danke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT eine Zukunftslösung, echt jetzt???? Wer benötigt schon einen hingek*tzten QR Code? Da kann ich auch den Katzenhaufen im Garten fotografieren. Vermutlich kommt dabei etwas vernünftigeres heraus….(zumindest liesse es sich ein paar pseudointellektuellen als Kunst verkaufen)

Das Teil ist nur für das Taschengeld der Kinder brauchbar. Das generiert es aber leider keine Kohle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dein „Faktencheck“ liest sich wie Paid Content der PR-Agentur von TWINT.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CHF 4.75 pro Bezug plus 0,25 % des Betrags, das sind die Kosten für den Bezug von Bargeld im Ausland mit der CS-Debitkarte. Das ist keineswegs günstig, im Gegenteil. Das ist teurer als die meisten Debit-Karten (N26 1.7%, Neon 1.5%) und teurer als viele Kreditkarten (Swissquote 3.5%, Cumulus MS 3.75%).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Google Pay Nutzer: Du hast wohl den falschen Beitrag kommwntiert

@C.L. hast Du dafür einen Beweis oder eine Argumentation? Oder wolltest Du einfach auch mal etwas schreiben?

@Carlo nicht jeder ist so blöd und holt sich gerade mal CHF 100.- pro Bezug. Ab dem Bezug von CHF 150.- ist der Bezug mit der Debitkarte bereits günstiger als Deine Kreditkartenlösung (dort hast Du by the way oft noch einen viel schlechteren Kurs) und ab CHF 350.- Bezug ist der Bezug günstiger als mit Neon.

Bezahlst Du direkt im Laden, hast Du gar keine Gebühren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple.

Google.

facebook.

What else.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist eine lustige Schweizer Eigenart, die ich gerne für die Überweisung von Kleinstbeträgen an meine Kinder nutze. Das war es dann aber schon auch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS, Credit Suisse, Roche, Novartis und Nestle, wollten mit der Marbella-Sache Uncle Sam in Knie zwingen, die Sache ging in die Hosen und die Wünsche des grossen Bruder müssen umgesetzt werden. Die UBS ist brav,folg- und gehorsam und entfernt Swiss Made aus dem Regal. Man nennt das Realpolitik.

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessante Überlegungen. Ich habe nichts gegen Twint, im Gegenteil, die QR-Code-Lösung finde ich super und soviel ich weiss, gibt es das mit Apple-Pay nicht (da brauche ich immer einen Chip). Im Gegensatz zu Apple Pay muss ich halt immer noch erst die App aufmachen, was marginal aufwändiger ist…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe beides genutzt und Twint ist viel besser im Handling und weniger anfällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser als was? Apple Pay? Da richtest du einmalig ein und dann läufts einfach. wie kann etwas einfacher sein als das? Du hast doch absolut keinen Plan wovon du hier sprichst. Entweder weisst du nicht wie man ein Handy bedient oder nutzt weder AP noch TWINT…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage ist eher, wie lange die Banken Geld mit Twint verbrennen wollen. Ich glaube nicht, dass Twint aktuell Geld verdient.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wurde auch endlich Zeit!

Twint hat lediglich den QR Code als Vorteil gegenüber ApplePay. Letzterer wird bei iOS 14 fallen und Android hat bereits Lösungen dazu.

Das System ist zu allem hin noch geschlossen und damit vergibt man auch die Chance Teil eines Ökosystems zu werden.

WeChat und AliPay haben gezeigt wohin die Reise geht. Die Techkonzerne folgen diesem Weg. Ein Ökosystem entsteht durch Massen an Benutzer mit Bedürfnissen, Probleme und Ideen zur Lösung dieser. Daraus folgen Partnerschaften, beflügelt durch einfache und offene APIs. Twint bietet in dieser Hinsicht nichts. Unsere Banken bekleckern sich leider ebenfalls nicht mit Ruhm. Welche Bank unterstützt denn heute schon die grossen APIs (Plaid oder Backbase)? Die Konkurrenz im Ausland ist hier schon Jahre voraus. Eine Erfahrung die man nicht einfach aufholen kann. Scheitern ist ein essenzieller Prozess bei der Softwareentwicklung und dieser benötigt Zeit. Lange gehts nicht mehr bis zu „Credit Suisse – Powered by Google“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegen Apple abzutreten ist zwar mutig, aber letztlich wohl ausichtslos. In drei Jahren ist Twint Geschichte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha, dass wurde bereits vor 3 Jahren gesagt!!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich nicht so. Ich habe keine Lust auf Apple Pay oder Google Pay. Die Alternative ist einfach, Kreditkarte klassisch oder eben back to cash. Warum sollte man sich noch weiter diesen beiden Datenkraken ausliefern?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War auch Zeit.

Kam eh nix Innovatives bei rum. Besser versenken und die Banken vor Mehrbelastung schützen.

Es war eine gute Idee. Jedoch hat die GL seit Wechsel 0 Plan(nur Schaumschläger an der Schaltzentrale, haben weder IT verstanden noch den Marktplatz Schweiz).

Nur Zahlen (die eh keiner glaubt) hochjubeln hat nicht den Effekt gebracht. UBS hat es anscheinend auch eingesehen und macht was schon längst fällig ist.

Schade um eine echt schweizer Innovation. So hat man willkürlich ein Riesenpotential gegen die Wand gefahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist eine Totgeburt, keine Chance sich gegen Apple Pay durchzusetzen, schon garnicht mit primitiver Gebührenschneiderei, Digitec hat völlig recht Flagge zu zeigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine ehrliche meinung: twint ist wirklich gut und hilfreich. und läuft nicht immer über ami-gesellschaften!

leider habe ich aber erst vor kurzem entdeckt.

ach ja: ich bin völlig unabhängig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe Twint genau einmal „benutzt“. Ein Kollege wollte die App unbedingt ausprobieren und hat mich so lange genervt, bis ich sie auch installiert habe, damit er ein paar Franken überweisen konnte. Ein paar Jahre her, danach habe ich Twint immer wieder vergessen, bis mal wieder ein Artikel wie dieser erschienen ist. Erste Reaktion jeweils „Staun.. die gibt es noch?“, zweite Reaktion „Wer braucht das denn?“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] UBS mit Apple Pay – Game Over für Twint? – Inside Paradeplatz […]

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der absolute Witz an Twint ist, dass die neuen QR-Rechnungen nicht damit eingelesen werden können. Das ist wirklich der letzte Beweis, dass es den Bänker nie um die Kunden ging und geht.

Twint hat sicher mehr als 500 Mio. verlocht. Jeden Tag verbrennen die Geld. Ehrlich gerechnet würde mich nicht überraschen wenn nicht schon die doppelte Summe verbrannt wurde.

Während Twint rausgeworfen wird, erobert Sumup die Schweizer Branche.

Das völlig überteuerte Zahlterminal von Six wird abgelöst.

Sumup- Tiefe Fixkosten, höhere Umsatzgebühren- ideal für kleine Läden.

So wird Geld verdient!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn schon offensichtliche SumUP Werbung dann bitte auch erwähnen, dass dafür horrende Kommissionen für Kartenzahlungen erhoben werden, welche das Kartengerät x mal refinanzieren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Bitte Genau: Ich arbeite schon seit Beginn mir SumUp und bin total zufrieden. Horrende Kommissionen stimmt nicht. Die Beträge sind rasch und unkompliziert auf dem Konto, die App funktioniert tadellos und als Kleinst-KMU sind die Kommissionen bei mir genau wie früher mit anderen Anbietern. Das leiste ich mir.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unverständlich, dass LH ständig Twint piesackt: Erstens ist Twint äusserst brauchbar und nützlich und zweitens ist mir Twint tausendmal lieber als eine Datenkrake aus dem Silicon Valley. LH ist ja sonst auch SVP-nahe: Weshalb betreibt er gerade hier Swiss-Bashing?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die sechs Pappnasen in der Geschäftsleitung von Twint feiern sich regelmässig selber und garnieren schöne Entschädigungen für eine Schweizer Bezahllösung, auf die niemand gewartet hat. Eine echte Erfolgsstory sieht anders aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

haben alle noch nie was Gescheites auf den Markt gebracht. Wieviel hunderte Millionen hat das Projekt CASH gekostet?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und schon wieder werden damit Zahlungen von USA kontrolliert und evtl. blockiert ! Und dies auch fuer Zahlungen von Frau Mueller an Herrn Meier in der Schweiz. Aber dies scheint niemand zu stören……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich stört das auch. Wird Twint abgestellt, nutze ich keine der anderen Apps.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur Bares ist Wahres !

Die Benutzer von Apple Pay, Twint, usw. schaufeln das Grab des Bargeldes weiter.

Weiter so, die lauernde digitale Enteignung kann jederzeit eingesetzt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Start mit einer falschen Technologie (Bluetooth) musste zum Scheitern führen. Am POS mit TWINT zahlen dauert auch heute noch viel zu lang, da hilft auch die nachträgliche Einführung des QR-Codes am Terminal nicht weiter. Das einzige Anwendungsgebiet bleibt das Überweisen von Geldbeträgen, welches aber keine Kommissionen generiert. TWINT 1 von Postfinance, PAYMIT von UBS und TAPIT von Swisscom haben sich als TWINT 2 gezwungenermassen gefunden und brüsten sich mit mehreren Mio. Nutzer, was noch nichts über die Anzahl monatlicher Transaktionen besagt. Drei Halbtote zusammengebunden geben eben keinen Weltmeister!!! Geschwindigkeit, Sicherheit und Komfort am POS und zwar international ist die Voraussetzung für den durchschlagenden Erfolg. Da bleibt eben nur die NFC-Technologie, ob mit Karte oder dem Smartphone, damit der Anwender sie fleissig nutzt und Kommissionen generiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…….die Twint-Promotoren. Sie verweisen auf eine Marken-Studie, die Twint als leuchtenden „Stern“ zeigt.

Klar, die haben diese Studie ja auch selbst gemacht und, wer will schon eine völlig überbezahlte Stelle schon verlieren?

500 Mio. in den Sand gesetzt, Punkt. Wahnsinn pur….

Der dumme, blöde, betrogene UBS AG Aktionär zahlts und Ermotti der Leerlauf gibt sich eien noch höheren Bonus!

So schaut’s aus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Veramerikanisierung. Wenn wir Schweizer alle Apple Pay benutzen, so sollten wir längerfristig auch mal darüber nachdenken, ob wir nicht den Schweizer Franken besser aufgeben und den USD als neue Landeswährung anerkennen. Zumal unsere Schweizerische Nationalbank auf gigantischen Dollar Beständen sitzt und der Bürger heute günstig Dollar gegen CHF kaufen könnte. Oder wollen wir Schweizer darauf warten, ob uns die Chinesen retten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

🙂 gute Idee mit dem USD. Allerdings hat das wenig mit Apple Pay zu tun. Für den Alltag ist es eine super Sache, bei mir mit der Kreditkarte verbunden. Nun kann ich ohne Portemonnaie ins Geschäft, beim Terminal zwei mal die Seitentaste des iPhone drücken, Betrag auf der Kreditkarte abgebucht. Bequemer geht es nicht. Allerdings mache ich nur für alltägliches KleinKlein davon Gebrauch, sonst ebnet es dem unüberlegten Geld ausgeben Tür und Tor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Grafik ist voll zum Lachen.

Die Pay Dinger sind doch keine Brands sondern notwendige Übel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LH, haben sie nach den Ferien alte Pendenzen ausgegraben und aktuell sonst nichts gegen UBS zu berichten?

Die Meldung dass UBS die Alternativen auch akzeptieren ist wirklich schon älter.

Werfen die alte Pendenzen weg und suchen sie weiter wie sie gegen schweizer Banken schiessen wollen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unsere Banken schießen sich auch ohne fremde Hilfe in den eigenen Fuss. Bin schon auf die nächste Sau gespannt die durchs Dorf getrieben wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

wer braucht apple pay, samsung pay etc. wenn man auch eine plastikkarte hinhalten kann? ich meine, der KK-herausgeber/die bank weiss ehschon alles über einen, würden die zahlungen alle gemonitored, weshalb sollte man freiwillig auch noch den handy-hersteller/provider frei über alles informieren? wird mir nie einleuchten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze sehr oft Twint, sowohl im Migros und in sonstigen Geschäften als auch unter Freunden etc. Funktioniert immer schnell und einwandfrei. Auch in Zukunft werde ich kein ApplePay installieren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist für mich die einfachste Art, im Alltag meine Zahlungen zu tätigen. Als Schweizer Unternehmen sollte man TWINT auch fördern und nutzen, anstelle alle Daten in die USA zu senden und Wuchergebühren ins Ausland zu senden (Applepay etc). Mir fehlt in diesem Artikel einaml mehr die Recherche und der Faktencheck Herr Hässig, das ständige TWINT Bashing ist langsam nicht mehr zu ertragen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäss Internet bezahlen nur/ausschliesslich die Banken die Kosten für ApplePay, weder Käufer noch Verkäufer zahlen zusätzlich. Apple nimmt sich dabei einen Teil der Marge unserer Banken (möglicherweise ohne Steuern in der Schweiz zu bezahlen).

Mit der Benutzung einer Kreditkarte mit ApplePay geben wir unsere Transaktionsdaten 3 nicht involvierten Parteien: der Bank, der Kredikartengesellschaft und Apple (inklusive wohl den US Geheimdiensten).

Mit der Benutzung einer Kreditkarte geben wir unsere Transaktionsdaten 2 nicht involvierten Parteien: der Bank und der Kredikartengesellschaft

Mit der Benutzung einer Debitkarte geben wir unsere Transaktionsdaten 1 nicht involvierten Partei: der Bank

Gemäss kürzlichem FuW Artikel bezahlen die Banken die folgenden unverhandelbaren Gebühren an Apple:

0.12% Point-of-Sale

0.17% Online oder in-App Käufe

Plus 0.275 CHF pro Quartal Karte im Apple Wallet

Interessant wäre zu wissen, was die Gebühren für GooglePay und SamsungPay sind, und wer diese bezahlt.

Diese obigen Gebühren gehen weg von den durchschnittlich 0.44% welche Schweizer Banken offenbar für inländische CHF Zahlungen erhalten, und wahrscheinlich wir der Apple Obolus nicht in der Schweiz versteuert, sondern direkt in Irland oder in den USA.

Wer mit Revolut in der Schweiz bezahlt (mit oder ohne ApplePay), liefert wahrscheinlich einen noch grösseren Teil der Wertschöpfung (inkl. Daten) ins Ausland, weil Revolut als Auslandskarte in der Schweiz gilt, welche meines Wissens höhere Kosten für den Verkäufer bedeuten.

Das Kontaktlos-Bezahlen mit Schweizer Debitkarten (allenfalls auch TWINT) ist genauso einfach wie mit ApplePay. Wir haben es mit unserem Verhalten in der Hand, ob wir einen Teil unseres Geldes und unserer Daten der höchstkapitalisertesten Firma der Welt geben, und diese noch mächtiger machen, oder ob wir die Wertschöpfung und Daten in der Schweiz behalten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist doch super, warum immer diese negative Sicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber nur, wenn man den Aktionsradius einer Feldmaus hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist leider für die Banken (Lizenz- und Nutzergebühren) als auch für die Händler (Kommissionen) sehr teuer. In meinem Umfeld sehe ich aber, dass TWINT sich immer mehr durchsetzt. Der Beacon ist ein Flop und muss verschwinden. In Asien läuft hingegen praktisch alles über QR und nicht über NFC: viel weniger aufwändig und weniger fehleranfällig.

Dass jetzt die UBS ihre Karten auch für Apple Pay zulässt, ist nur ein Nebenschauplatz. Ganz viele Banken haben das schon längst. Der Blog ist also einmal mehr ein langweiliger Versuch, täglich etwas zu bringen – an LH‘s Stelle würde ich das IP Konzept überdenken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist für Geld überweisen und für Parkgebühren und in Cafeteria bezahlen doch sehr gut. Apple-Pay brauche ich nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur vom Geld überweisen und Parkgebühren kann man leider nicht leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, Ermotti weiss zwar, wie man seinen Arbeitgeber ausnimmt aber von Zahlsystemen hat der Zeitgenosse überhaupt keine Ahnung!

Ich auch nicht, aber ich bin ja auch kein UBS Vogel…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am meisten hat sich wohl Swisscom blamiert: Erst Paymit, dann Tapit, dann Twint und jetzt wohl ApplePay…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Grundproblem von Twint war und ist die Verknüpfung mit einem Schweizer Bankkonto. Welch grässliche Verblendung muss man haben wenn man damit den Weltmarkt erobern will. Anders die Pay Lösungen von Google, Apple, Samsung, Paypal – alle direkt mit einer Kreditkarte verbunden. Damit sofort global einsetzbar.

Ehrlich, ist das so schwer zu verstehen?

Man stelle sich das vor: man war gewollt und in der Lage offiziell 500 Mio zu investieren (dann sind es inoffiziell zweimal so viel). Und alles was man hingekriegt hat ist eine Schweizer Insellösung?!

Das alleine spricht Bände. Vor allem erkennt man den Dilettantismus in der hiesigen Banken- und Informatikszene. Es wird gewurstelt was das Zeugs hält und man meint zu den weltbesten zu gehören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, sie haben den totalen durchblick Mike G… Nur müssten sie wissen, dass man bwi twint w ä h l e n kann, ob man eine KK oder ein Konto verknüpfen möchte. Besser gehts nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und die guten Leute wollen sie nicht einstellen, weil sie die Wahrheit nicht vertragen. Statt dessen lieber weiterhin fleissig Weisswurst hobeln… 🤣🤣🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke! Klarer kann man es nicht zusammenfassen! Viele IT Projekte sind heute mehr Arbeitsbeschaffungsmassnahmen. Mit Zielsetzung, Augenmass, Kosten-Nutzen-Bewusstsein hat das oft nichts mehr zu tun. Vermeintlicher Perfektionismus unter dem Deckmantel von „Schweizer Qualität“! Und das dann Jahre zu spät!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kunde bezieht Bargeld am Automaten. Kauft in Geschäft Ware oder Dienstleistung und bezahlt bar. Geschäft bringt Bargeld zur Bank. Bank füllt damit Automaten etc etc. Macht wahnsinnig viel Sinn und kostet Unsummen. Twint funktioniert bestens und wenn etwas noch Besseres kommt, dann freue ich mich,…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cash ist King und absolut disruptiv. Kein Störsender Device, ein Nötli im Hosensack reicht aus. Vermutlich setzt man das Geld auch überlegter ein, nicht so kopflos wie mit diesem Schnickschnack, mein Budget dankt es mir!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn du genug verdienst, ist das mit dem Budget nebensächlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na hoffen wir Twint ist nicht so schnell tot. Mir würde nämlich echt was fehlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint, Apple Pay, Google Pay,… und wie die alle heissen… sind nur gut um einander auf Entfernung Geld zu senden und anzufordern. Für alles andere geht es eifacher mit der Bankkarte (egal ob Kredit oder Maestro), mit der Kontaktlos-Funktion sowieso.

Ich hätte lieber etwas anderes…, eine Universalkarte, oder sonst eine Zahlungsmethode, für alles und nicht 5 Karten im Portemonnaie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was haben eigentlich so viele gegen Twint? Ich find’s praktisch, und ich schätze die Plattformunabhängigkeit. Ich fände es mühsam, wenn ich den Entscheid, welches mobile Tool ich kaufe, davon abhängig machen müsste, bei welcher Bank ich bin. Da würde ich vorher wieder mit der Karte oder bar bezahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt ja seit einer Weile auch z.B. UBS Mobile Pay mit NFC. Seit dem brauche ich kein Google Pay mehr.

Von daher gibt es jetzt alternativen und die Banken können auch Apple Pay etc. anbieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für mich, wie auch für viele ist auch dieses Twint Zahlungsteil unbrauchbar! Wenn es für zumindest die Dachländer einwandfrei funktionieren würde, dann könnte man ja dieses Teil tatsächlich nutzbar verwenden….

Hab ich das richtig verstanden, die haben doch tatsächlich 500 Mio. für dieses, wie es heute da steht, bis jetzt hingelegt?

Wenn dem so ist, dann sind zu viele Bänkler Bländer von Bländern gebländet worden…, was ja Tag täglich in den Banken der Fall sein soll!

Oder, sind da etws Kickback’s geflossen? schwerlich von der Hand zu weisen, bei diesem Resultat….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grundsätzlich ist Twint gut gemeint. Allerdings sehe ich das Haupteinsatzgebiet im Zahlungsverkehr Peer-to-Peer, also Enduser zu Enduser. Nämlich zum Begleichen von Saufschulden u. ä. Für viel mehr kann ich mir den Einsatz nicht wirklich im grossen Stil vorstellen.

Und für das ist Preis von 500 Mio Franken viel zu hoch und wird niemals rentabel zu betreiben sein. Werden Gebühren verlangt, ist Twint schneller tot, als an der Kasse von den Benutzern aktiviert.

Bis die Twint-Jünger nämlich – und auch andere Smartphone-Zahlungs-Jünger – an den Kassen bezahlt haben, habe ich mit meiner Kreditkarte schon längst bezahlt (Cashless machts möglich) und sitze bereits im Wagen und verlasse den Parkbereich. Viel zu umständlich für viele Nutzer. Sie nerven ohne es zu merken. Das gilt übrigens auch für die Smartphone-Kundenkarten-Heinis. Sieht cool aus, in der Praxis nervts tierisch. Die brauchen mitunter länger also Barzahler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ApplePay oder GPay benötigen nichts weiter als flott das Handy ranhalten, egal bis zu welchem Betrag, die CHF80 Limite interessiert nicht. Alternativ gehts nochmals schneller mit jeder Smartwatch. Armgelenk hinhalten und gut ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Hacker wird’s freuen ! Immer mehr springen auf diesen Zug des bargeldlosen Zahlens auf. Ich glaube auch, das man zu schnell den Überblick verliert, wieviel man überhaupt zur Verfügung hat. Ist das Portemonai mal leer, ist es leer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe ich nicht so:

Bin ich zB in den Ferien und bezahle alles mit Revolut und Apple Pay so sehe ich in der App jeden Kaffee den ich getrunken habe. Mit Bargeld weiss ich am Abend nicht mehr wofür ich das Geld ausgegeben habe.

Und wer mal Apple Pay mit der Apple Watch genutzt hat der braucht kein Twint, physische Kreditkarten etc

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bewahrt das Bargeld für den täglichen Einkauf, in dem Moment wo Bargeld aufgehoben wird weis irgend jemand einfach alles über euch, wirklich alles und genau darum geht es nähmlich, Informationen sind das Business von allen Techcompanyies und diese Informationen werden zu Geld gemacht indem man sie an Interessenten und den Staat verkauft. Und welche und wie grosse Dildos ich mir gekauft habe geht weder Apple, Twint, Visa, Google oder sonst jemand an. Und jetzt zur vermeindlichen Verschwörungstheorie, sobald ihr nur noch mit der Karte oder dem Telefon kaufen könnt, dann wird euch die Krankenkasse dann schon mitteilen dass ihr zuviel Fettiges oder zuviel Zucker zu euch nehmt, nächster Schritt wird sein die Leistungen der Krankenkasse wird gekürzt. Für alle die Drogen für Parties kaufen wird es dann auch ziemlich mühsam. Also speziell an die Jungen und Hippen und Technikfreaks, überlegt euch was euch eure Freiheit wert ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Lösung heisst: Das eigene Kryptokonto für jedermann. Dann ist der feuchte Traum der Elite erfüllt. Orwell würde vor Entzücken im Grab tanzen.

Zu Twint: Dieses Zeug funktioniert einfach regelmässig nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mich stört, dass wir gegen Plattform-Oligopole wie den verhinderten NFC-Zugriff bei Apple keine griffigeren, rechtlichen Werkzeuge haben.

Dürfen Milliardenkonzerne ihre Privilegien schamlos ausnutzen?

Die Frage gilt nicht nur für die UBS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt. Gemäss Spielezeitschriften, die ich vor längerer Zeit las, würden damalige Spielekonsolen mit Verlust verkauft, aber jedes verkaufte Spiel bringe Geld herein, und schliesslich lohne es sich. Apple ist aber anders. Die Kunden bezahlen das Gerät. Z.B. wurde 2017 geschrieben [1], die Teile des iPhones X kosteten geschätzte $370.25, der Ladenpreis sei $999. Übrigens ist NFC auch nichts Besonderes. Ich glaube, zum Teil denken Leute, das sei eine superspezielle Apple-Erfindung und nicht ein „ein auf der RFID-Technik basierender internationaler Übertragungsstandard“ [2].

[1] https://technology.informa.com/596781/iphone-x-costs-apple-nearly-370-in-materials-ihs-markit-teardown-reveals

[2] https://de.wikipedia.org/wiki/Near_Field_Communication

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hole Geld am Bakschalter und kleinere Beträge am Bankkasten Zahle dann oer Einzahlungsschein die Rechnung am Postschalter. Geschäftliche Rechnungen Bezahle ich per Bank- Zahlungsauftrag. Hoffe ich darf das noch sehr lange so machen da ich dass Onlinbanking und all das digitale hasse und gefährlich finde für Geldverluste. Ständig wird mann von allen Seiten unter Druck gesezt alles ohne Bargeld zu Bezahlen und ohne Zahlungsauftrag. Dabei sind diese Zahlungsweisen Arbeitsplatzerhalung bei Banken und Post. Werdet wieder vernünftig und kommt weg von all diesem digitalen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

in welcher Welt Leben Sie? 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Grunde hat er recht. Warum soll ich die Aufträge erfassen, damit die Post oder Bank die Arbeitskraft einsparen kann.

Noch etwas zur Nötigung von TWINT weiter unten… die ganze Corona Covid Pandemie hat doch TWINT gepusht. Da dann die ach so verseuchten Zahlterminals nicht mehr angefasst werden mussten.

Sorry aber es gab fast ein gekreische an machen Haustüren. Dann doch lieber noch den Einzahlungsschein und zur Post rennen.. als ob da keine Ansteckung drohte.

Übrigens ging es dann richtig bünzlig zu und her, mit schläppli und bademantel statt kravatte und Veston.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint sucks!!!! Apple Pay rockt. Supergeil mit Zak. In Minutenschnelle die Mobile Kreditkarte für Apple Pay installiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple hat in CH einen Marktanteil von ca 40% im Mobile Markt. 60% haben also kein ApplePay auf dem Handy. Also ich zB. benutze twint, weil es mit dem QR Code ziemlich praktisch ist. Einige Bauern haben zB QR code im Lädeli. Man braucht kein Terminal. Super Sache.

Wichtig ist, dass man die Wahl hat. Und solange ApfelZahlung nicht auf meiner Uhr läuft, werde ich diees nicht nutzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade das so vieles, ja viel zu vieles immer US Unternehmen überlassen werden muss. Von Freiheit und Selbstbestimmung kann da längst eine Rede mehr sein. Die Armdrückerei muss gewaltig sein…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum weigert sich jemand aus Datenschutz die Corona App zu nutzen, zahlt aber seine Käufe mit Meldung an Google und Apple?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze Twint schon seit es die Vorgänger App Paymit von der SIX gab. Geld an Bekannte und Verwandte zu schicken und das gleich sofort finde ich super. Soweit ich weiss, wird das von Apple Pay nicht unterstützt (Google pay weis i nöd). Ich entdecke immer mehr Läden, die Twint unterstützen und ich bezahle immer fleissig damit. Auch bei uns in der Kantine. Zugegeben, Twint hatte in der Vergangenheit Probleme und ich musste dabei einige Male peinlich warten an der Kasse um dann dennoch die Postcard zu zücken. Aber in letzter Zeit traten nie mehr Probleme auf. Ist schon ein Nachteil, dass man eine Internetverbindung braucht für Twint. Ich denke hier sollten sie unbedingt eine internetfreie Lösung finden bei Twint zumindest für Kleinbeträge zb bis 50 CHF. Das es geht, hatte ich schon mal vor einiger Zeit in einer Coopfiliale mit Beacon erlebt. Nach ein paar erfolglosen Versuchen hat es dennoch gebucht, trotz fehlendem Internet. Da könnte sich Twint sicher noch verbessern. Aber alles in allem bin ich sehr zufrieden mit Twint.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klappt mit Paypal seit gefühlt einem halben Jahrhundert, in echt seit 20 Jahren. Weltweit. Per E-Mail Adresse. Der Empfänger muss nicht mal bei Paypal sein! Twint ist Müll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Kurt… die Geschäfte werden vom Kunden genötigt die Twint Lösung einzusetzen. Die Kommissionen sind horrend. 50 Rappen bei eine Gipfelikauf? Die Läden kehren aber auch um… ich kenne viele Geschäfte die unterdessen kein Twint mehr anbieten weil es zu teuer ist oder sie dann die Preise für die Artikel anheben müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dondon so ganz stimmt das nicht. Die Geschäfte wurden genötigt, ein neues Terminal von der SIX zu kaufen, Kostenpunkt pro Gerät ca. 1500 CHF. Einfach weil sicherer und alternativlos. Dafür ist nun aber auch Twint installiert. Egal. Bei uns wollen die Leute witzigerweise wieder mehr bar bezahlen. Auch gut. Sans erreurs & commissions.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann mir ein TWINT-Benutzer erklären, warum jede Bank eine eigene TWINT-App hat? Und warum funktioniert meine Raiffeisen-TWINT-App im Migros nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil die Schweizer Banken nicht in der Lage sind einen Standard zu bauen oder auch einzuhalten. Selbst langjährige Standards wie „EBICS“ usw. sind bei jeder Bank wieder anders. Daher ist kein einheitliches Protokoll möglich.

Einzig die UBS Twint App ist in der Lage mit jeder Kreditkarte zu funktionieren. Der Rest hat Eigenlösungen gebastelt…

Der neue Standard heisst übrigens Mastercard oder VISA Debit. Maestro respektive VPay werden eingestellt. Die beiden Grosskonzerne investieren im ganz grossen Stil in eine offene API. Glücklicherweise ist Twint closed source, das ist ja sehr sinnvoll für die potentiellen 6(?) Mio Nutzer. Da kann das offene System mit einigen 100 Mio der grossen Kartenabietern natürlich einpacken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil du in der Migros-App nicht die neueste Version verwendest. Also 1) Twint in der M-App löschen und dann neu hinzu linken – und alles funktioniert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@NY125; ehhh glaub mir, das liegt nicht an „den“ Banken. Das liegt an Twint (oder meinetwegen an den Banken welchen Twint „gehört“).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich ware froh, wenn es ein Zeichen zur Ablehnung der Kommentare geben wuerde.

Ncht nur Zustimmung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur immer zu stimmende Kommentare……

Kann verzichten auf solches

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht überlebt twint in der CH ähnlich, wie ricardo sich auf heimischen Gebiet gegen ebay behaupten konnte. Das UBS, CS keine Alternativen hat auf apple pay zu verzichten, ist nachvollziehbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermutlich überlebt Twint wie damals Cash als Zahlungsmittel in ein paar Bankkantinen. War allerdings mehr als absehbar. Geschlossenes System auf kleinem Markt und Google wie Apple waren fast gleichzeitig breiter verfügbar – und vor allem weniger umständlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das war von Anfang an abzusehen. Das einzige Geschäftsmodell von Twint ist die Überweisung unter Kollegen. Völlig absurd beispielsweise, bei einem kleinen Online-Shop 1.5% Gebühren zu verlangen, obwohl der Kunde selbst den Verkaufsbetrag eingeben muss. Twint kam viel zu spät und wird nix.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint? Ja mir scheint dies eine Herausforderung zu sein. Schwierig gegen die Mächtigen der Welt bestehen zu wollen, aber wenn oder sollten wir diesen Kampf verlieren, werden auch wir alle dem Abgrund entgegen gehen. Kaum sind wir in den Händen der Kraken wie Apple, Amazon, Google, verlieren wir an Entwicklungsfähigkeit und ganze Branchen verschwinden. Wir können unser Grab schon selber schaufeln, aber wollen wir dies wirklich, uns von der Welt die Standarts uns aufzwingen lassen?

Ich glaube wir müssen eigenständig bleiben sonst gehören wir unter eine Weltregierung, und haben dies selbst verschuldet! Kopf hoch freie Schweiz, und wenn der Bundesrat sich vom Diktat der Pharmalobby befreit, und die Coronalüge schnell zur Normalität führt können wir wieder zu einer tollen freien Schweiz weiter entwickeln!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sobald die Debitkarten auf ApplePay und GooglePay kommen und die in den USA bei Apple bereits möglichen Zahlungen an Freunde via iMessage auch hier aktiviert werden, ists fertig mit TWINT….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mir gefällt TWINT. Bargeld nutze ich praktisch gar nicht mehr. Zwar zahle ich meist mit ApplePay, weils einfach am schnellsten und am bequemsten ist, in gewissen Situationen ist mir TWINT aber lieber. Das Überweisen von Beträgen im Freundeskreis gehört zugegebenermassen unangefochten zu den meistgenutzten Funktionen. Aber auch für die Bezahlung in Online-Shops bevorzuge ich TWINT, da der Betrag dann direkt von meinem Postkonto abgebucht wird ohne Umweg über die Kreditkartenabrechnung. Wo ich mir noch grosses Potential vorstellen könnte, ist der Einsatz überall da, wo heute noch hauptsächlich Münzen verwendet wird. Meines Wissens kann man derzeit nur mit TWINT die kostengünstigste Lösung überhaupt für den Betreiber eines Verkaufspunktes realisieren. Wer keine (teure) Kreditkartenakzeptanz bieten will, hat mit TWINT die perfekte Alternative. Ich könnte mir vorstellen, dass TWINT das Potential hat zu einem Synonym für Schweizer „Münz“ zu werden wie z.B. der 5-Liber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja… bin bei einem kleineren Onlineshop involviert und da macht TWINT mittlerweile rund knapp die Hälfte des gesamten Transaktionsvolumens aus. Ist jetzt also nicht nichts mit rund 1% Marge. Und das bereits 1.5 Jahre nachdem wir angefangen haben, TWINT überhaupt zu akzeptieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

[…] UBS mit Apple Pay – Game Over für Twint? […]