Wäre Axel P. Lehmann in der Politik, dann wäre der UBS-Spitzenmann ein Lieber und Netter. Der Chef der wichtigen Division Schweiz gehört zu den anständigen Spitzenmanagern, sagen viele.

Lieb und nett helfen Lehmann derzeit nicht weiter. Der Bigshot ist zuoberst beim Multi zum Thema geworden.

Er liefert nicht, wie es im Jargon heisst. Lehmanns UBS Schweiz, der Platzhirsch der Szene, ist zum Lahmtier geworden.

Die CS wirkt daneben wie ein Gepard. Der Erzrivale schnappt der Nummer 1 im Inland die fetten Geschäfte regelmässig vor der Nase weg.

Lehmann wird nachgesagt, dass er hochnäsig sei. Das wäre kein Widerspruch zu den genannten wohlwollenden Eigenschaften.

Der Ex-Zurich-Spitzenmann, der lange im VR der UBS sass, um dann vor 4 Jahren fliegend in die Konzernleitung zu wechseln, würde mit Kunden aristokratisch umgehen.

„Er erwartet, dass wir das Geschäft mit ihm machen“, sagt ein Schweizer Unternehmer. „Einfach, weil er die UBS verkörpert“.

Thomas Gottstein habe zu seiner Zeit als CS-Schweiz-Chef ganz anders agiert. „Er und seine Leuten kämpften um den Auftrag wie hungrige Löwen.“

Lehmann, der Elitäre? Ein UBS-Insider spricht von überirdischer „Flughöhe“, auf welcher der UBS-Bigboss argumentiere.

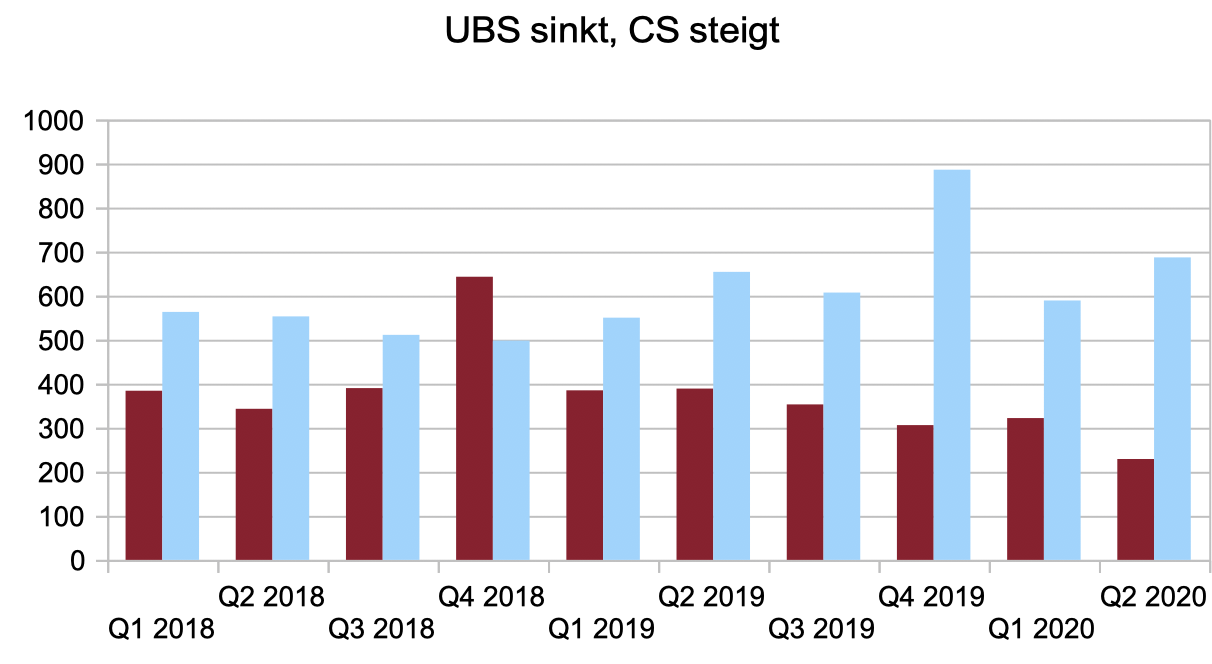

Die Zahlen fördern Erschütterndes zutage. Die UBS ist in ihrem Heimmarkt, wo sie eine unumstössliche Macht ist, zu einem dümpelnden Riesen geworden.

Der Gewinn vor Steuern sinkt und sinkt. Als Lehmann im 2018 die wichtige Frontdivision übernehmen durfte, gabs in Quartal regelmässig ein Plus von rund 400 Millionen.

Nun ist dieser Quartalserfolg kontinuierlich gefallen. Zunächst um rund 100 Millionen auf noch 300 Millionen.

Zuletzt, im 2. Quartal des laufenden Jahres, kam es zu einem regelrechten Crash. Noch 229 Millionen Vorsteuer-Gewinn.

Was für eine Pleite. Im Vergleichsquartal von 2018, also vor 2 Jahren, als Lehmann frisch am Ruder stand, waren es noch 343 Millionen. Und im Q2 von 2019 erzielte die UBS Schweiz gar 389 Millionen operativen Gewinn.

Nun sind es 41 Prozent weniger. Was ist da los?

Lehmanns Leute verweisen auf viele Initiativen, die der Schweiz-Chef und seine Spitzencrew in letzter Zeit ergriffen hätten.

„Digitale Hypothekenplattform Key4, Kooperationen mit Zurich Insurance und Swiss Re“, tönt es.

„Start Business, das digitale Angebot für kleinere Unternehmen“; „Vorsorgefonds konsequent auf Nachhaltigkeit umgestellt.“

Auch intern habe die UBS Schweiz unter ihrem Chef modernisiert und digitalisiert, meint ein Lehmann-Vertrauter.

Wie? Die 13’000 Mitarbeiter in der Schweiz würden „ihre Post digital“ erhalten, so die Auskunftsperson. Das mache das Arbeiten „schnell und effizient“.

Ob das reicht, muss sich weisen. Lehmann sei zum Abschuss freigegeben, sagt ein Vertrauensmann.

„Sergio Ermotti wollte sich die Hände nicht mehr schmutzig machen, nun muss der Neue den Fall erledigen.“

Gemeint ist Ralph Hamers. Der Niederländer übernimmt vom Tessiner in drei Wochen das operative Steuer. Hamers müsse Lehmann auf Befehl von oben absetzen.

Dort schwingt der andere Axel das Zepter. Axel Weber, Präsident des Verwaltungsrates der UBS, dessen CS-Fusionsplan aufgeflogen sind.

Der Deutsche habe das Vertrauen in seinen Schweiz-Chef verloren, so die Quelle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie verzweifelt die UBS versucht, zusätzliche Einnahmen zu generieren, zeigt neustes Beispiel: Da werden die (Klein-)Kunden jüngst per E-Mail flächendeckend animiert, doch die Kredikartenrechnung künftig in Raten (min. Fr. 50.—) zu begleichen, dafür wird dann auf dem jeweiligen Restbetrag ein Jahreszins von 12% (!!!) verechnet. Das ist ja nicht anderes, als ein sehr schlecht getarntes Kleinkreditgeschäft mit maximaler Zinsmarge (im heutigen Zinsumfeld natürlich ein absoluter Wucherzins). Die Möglichkeit der Ratenzahlung gibt es ja schon lange, neu wird diese aber aktiv beworben (wie peinlich und durchsichtig), denn nur mit den überteuerten Kontoführungsgebüren lassen sich ja die vielen viel zu teuren MD‘s oder zu Neudeusch „risktakers“ gar nicht mehr bezahlen. Ja, die Guten alten Zeiten der CH-Banken scheinen Geschichte zu sein …….. Ob dann die vielen raschmöglichst zu entlassenden MD‘s ihre Hypozinsen auf Ihren Villen auch in Raten abstottern dürfen bleibt abzuwarten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau diese schlecht geplanten, völlig überteuert produzierten „Digitalisierungs-Initiativen“ sind Teil des Problems.

zB Key4: Heerscharen von Projektmanagern und Programmieren basteln monatelang an einer Plattform. Das Ergebnis: Sieht so aus und fühlt sich so an wie ein Studentenprojekt, da hilft auch kein Marketing auf Social Media.

Von der Swiss Re-Kooperation will ich gar nicht sprechen. Digital ist da gar nichts, im Hintergrund werden ausgedruckte Papiere hin und her geschoben wie eh und je. Nur ist es jetzt noch teurer, weil ein Haufen überteuerte Projektmanager und Digitalisierer durchgefüttert werden müssen. Dabei hätte man da ab Stange für wenig Geld ausgereifte Lösungen einkaufen können. Aber nein, man musste es natürlich wieder selber bauen, weil man ist ja die UBS und das Geld muss ausgegeben werden.

Genau wie bei SmartWealth: Unsummen (gerüchteweise einen hohen 2-stelligen Millionenbetrag) hat man in UK für einen Robo-Advisor ausgegeben, obwohl man für 100`000 pro Monat hätte etwas besseres ab Stange einkaufen können.

Digitalisierung bei UBS hat etwas von einem Arbeitsbeschaffungsprogramm und einem Alternativen Arbeitsmarkt. Vielleicht sollte man Subventionen vom Kanton einholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also im Bilanztalk kam der Axel Weber gut rüber, hätte ich ihm nicht gegeben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe ich auch gesehen. Ja richtig, aber gut Schnorren können sie alle!! Aber das ändert nichts am dahinsiechenden Aktienkurs und im täglichen Business der UBS selbst

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Typischer Blender. Viel warme Luft. Sonst bleibt nicht viel. Finanziell scheint es für ihn aufzugehen.

Financial Independence, Retire Early (FIRE)

Dieses Prinzig macht sich A.L. offensichtlich zu Nutze. Also, feuern und einer fähigen Person Platz machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erschreckender Niedergang mit diesen Zahlen. Aber wenn Axel Weber das Vertrauen in Axel Lehmann verloren hat: Das ist eigentlich das Einzige, das für ihn spricht. Denn der hat uns die grösste Nullnummer Blessing eingebrockt, den lahmen Ermotti machen lassen und bisher selbst auch sonst nirgends massgeblich was beigetragen – die eher dämlichen Fusionsspekulationen inklusive.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Personalien zu diskutieren ob deren Quartalserfolg ist ein Blog das falsche Forum. IP, ein Pranger?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja. Noch nicht bemerkt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was war der Leistungsausweis im Banking von Axel Lehmann, als er zur UBS stiess? Nichts. Hatte er je grosse Linienverantwortung an der (Versicherungs-)Front bei ZFS? Nein.

Sind wir da ernsthaft verwundert, dass er zwar schöne (interne) Projekte lanciert, aber an der Kundenfront, dem Bereich der Bank, der die Löhne und die Dividenden erwirtschaftet, versagt? Wohl kaum!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Iqbal Khan schadet der Reputation der UBS – dies ist deutlich schlimmer als Axel Lehmann, welcher einfach momentan nicht so einen guten Run hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es kommt, wie es immer kommt: die hohen (geschürten) Erwartungen münden nicht in entsprechendem Erfolg. Also muss ein Neuer her.

Der Einfluss dieser Manager steht ihrem Einkommen diametral gegenüber. Die Typen sind in der Regel gescheit, beredt und gut ausgebildet. Dazu kommt Eitelkeit und Machthunger, sonst kommt man nie in solchen Positionen an. Nur das alles ist nicht hinreichend für Erfolg. Es braucht auch Beharrlichkeit, Charisma, Disziplin, Gestaltungswille, Inspirationsfähigkeit und wohl auch emotionale Intelligenz. Hier hapert‘s bei den meisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Beide Axel sollte man in die Wüste schicken. Sicher, werden auch für dieses Jahr wieder unvernünftig hohe Boni kassiert, schliesslich war man jeden Tag im Büro anwesend um seinen Kaffee, unter Gleichgesinnten, zu schlürfen.

Der Aktienkurs wir lachend zu Kenntnis genommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist das einzige, was diese Brüder interessiert. Bonus in die eigene Tasche.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat die UBS diese „super Gewinne“ unter Einhaltung der geltenden Gesetze erwirtschaftet? Deshalb müsste man jetzt fairerweise noch die Höhe der zu erwartenden Bussen kennen, bzw. die Höhe der Rückstellungen für evtl. Rechtsstreitigkeiten, die AL evtl. übernehmen musste. Aus Erfahrung weiss man, dass die sogenannten „Star-Kundenberater“ sich nicht von Gesetzen aufhalten lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die 13’000 Mitarbeiter in der Schweiz würden „ihre Post digital“ erhalten?

Wow. Extrem ( *EXTREM* !!! ) fortschrittlich. Wenigstens nicht per FAX, wie beim BAG. (Put all of those BAG guys in a bag … )

Im Silicon Valley war das schon vor 30 Jahren „de rigeur“.

Digitale Transformation à la Finanzplatz Schweiz: Revolutionär! Zumindest für die Mänätscherlis. Die sich immer noch alle ihre e-mails von Sekretär*innen (pardon: Administrativen Assistent*innen) ausdrucken lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Womit sie dann auch glasklar die nächste Einsparmöglichkeit aufgezeigt haben. Was natürlich den Lohnschnitt in Zukunft eher anheben lassen wird, womit vermutlich (begründeterweise) auch die Top-Saläre angepasst werden müssten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lehmann verhält sich „aristokratisch“ gegenüber top Unternehmer Kunden? Sorry, sowas geht garnicht. Der soll sich mal demütig und nicht hochnäsig verhalten. An erster Stelle steht immer das Kundenbedürfnis, und nicht Lehmanns „Versicherungsprodukte-Abverkaufs“ Bedürfnisse. Lehmann ist Theoretiker, ex Uni-Lehrer, der kann garkeine Kundenbedürfnisse und echte lebensnahe Bedürfnisse analysieren und beraten. Da braucht man einen Zupacker und Umsetzer wie Gottstein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Dreiwetter Taft Sackoblender kommen und gehen in spät. 2 Jahren, dieses Karussell dreht sich seit 20 Jahren immer gleich, es zeigt das diese Schaumschläger von Privatbanking keine Ahnung haben, von den 1100 MD’s, Stv’s, Gd’s müssten zu aller erst 20 % freigestellt werden und den verbeleibenden der Lohn um 30 % gekürzt werden. Die UBS könnte nur schon in dieser Hirarchie 200 Mio. CHF alleine in der Schweiz an Kosten einsparen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider können diese MD’s nicht freigestellt werden, weil sie ansonsten ihre Kunden abtransportieren würden.

Das ganz üble Geiselhaft-Prinzip. Ziemlich ausweglos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr selten haben MDR Kunden Audioübertragung Baba. Sie machen nur alle anderen verrückt mit ihrem Geschwätz, Folien, Pseudo Umstrukturierungen. Hauptaufgabe Internal Networking oder wie klebe ich mich an meinem Stuhl fest.

Sorry ist ginge auch ohne die. Unser CEO hockt seit dem Lochdown zu Hause zu 95 Prozent im „Home Office“ komisch oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Axel Lehmann….geh mit Gott aber geh! Der nächste wartet sicher schon bis der Platz frei wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Lehmann hat den St. Galler Habitus perfekt übernommen: Man ist jemand, und alle „höfelen“. Das reichte zugegebenermassen zu Zeiten meines Opas noch aus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum verwundert mich das ganze Theater bei der UBS nicht? Als KMU stelle ich fest, dass ich in den letzten 5 Jahren drei Kundenbetreuer hatte. Kaum hatten wir uns einigermaßen zusammen gefunden war der gute Mann bei der Konkurrenz. Es fällt auf, dass die Front nichts mehr entscheiden kann. Alles wird zentral entschieden und die Frontleute müssen diese, manchmal nicht nachvollziehbaren Entscheide aus Zürich, umsetzen. Da sitzen vier Leute am Tisch für die Verlängerung der Hypothek und sie tragen vor was die Finma für neue Regulierungen erlassen hat. Sind aber, laut Visitenkarten, alle irgendwelche Direktoren. Bei vier Direktoren gegen einen kleinen KMU fühle ich mich nicht mehr wohl. Entscheiden können sie ohnehin nichts. Wird alles abgeklärt und zwei Wochen später von einem Praktikanten per Telefon mitgeteilt. Also, warum soll ich bei dieser Bank bleiben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

With these large banks, one does not know when the dream ends and the reality begins. Lately we heard UBS is going back to Brazil? They were there before 2008 and purchased a bank from some questionable characters only to sell it back to them when the 2008 crash almost liquidated UBS. When will they ever learn? Then someone at UBS is dreaming about merging with CS. What happend to the merger of SBC and UBS? we were told back then, this would be the new Swiss banking Tiger and 1+1=3. What happend that 1+1=0 post 2008 became almost zero, and was only rescued by us, the tax payers. Now the top Guys are planning yet another disaster. We have seen over the past 20 years, global mergers have never worked. Look at Mr. Jurgen Schremp’s Mercedes takeover of Chrysler, that ended nowhere, look at BMW’s take over of The Rover Group UK, what happened there? Look at the Merger of Citibank and Travellers Group in 1998/9, the two are a fraction of their previous pre-merger sizes. All these mergers are good as headline News for people’s ego that catapult the megalomaniacs into the limelight but have never bought shareholder or social value to anyone, and the politicians generally have little clue as the parties stand beholden to their funding. Its a very sad State of Affairs, and be assured, its gonna get worse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

züri ip lebt nur noch von seinem forum stammtisch…

hässig, geiger und stöhlker sind so out wie man nur out sein kann

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und trotzdem werden sie geliebt (Hassliebe?) und gelesen wie sie ja das offensichtlich auch tun!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS und die CS und auch die SwissRe haben jede Bodenhaftung verloren! Alle drei Firmen braucht’s es auf dem Markt eigentlich nicht mehr. Die machen zwar satte Gewinne (meistens), gleichzeitig verschleudern sie aber hunderte von Millionen in sinnlose Projekte. Beispiele? Corso IT in der SwissRe? NAB Shutdown in der CS, … Dieses Geld wird den Kunden zuerst gestohlen, sinnlos verheizt und es fehlt am Schluss den Aktionären. Mit besserem Management könnte man das verhindern, den Service für die Kunden besser und günstiger machen und am Schluss dem Aktionär auch noch einen vernünftigen Aktienkurs anbieten.

Und ja, Fehler passieren, kosten ab und zu auch mal eine Stange Geld, aber dann dürfen die sogenannten Risktaker auch mal gerade stehen dafür? Z.B. Die 1000+ Key Risk Taker in der UBS mit einem Salär > 1 mio…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In den letzten 2 Jahren verlor UBS in der Romandie Marktanteile im Kommerzbereich,

besonders an die BCV.

In Genf wechselten 11 Anlageberater mit Kundenportfolios von UBS

zu anderen Banken.

Auf dem Finanzplatz Zug hat UBS im Akkreditivgeschäft Marktanteile abgeben müssen.

Gewinnerin CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An der Erasmus University Rotterdam, gibt es gerade online Kurse für Anfänger, wie man Bilanzen von Unternehmen bewertet u.a. lernt man wie man die veröffentlichen Bilanzen ins Excel kopiert. Und dort eine bereinigte Bilanz erstellt. Also um Sondereinflüsse korrigiert. Zahlen werden oft teilweise manipuliert. Beiden Banken geht es grotten schlecht. Zu sagen, dass es der einen gut geht, blos weil es der anderen noch schlechter geht, stiftet keinen Nutzen.

Habt ein Auge auf PostFinance, Migros und Sarasin die fangen langsam an den Platzhirschen das Geschäft streitig zu machen. Primärer Unterschied: Weniger Köpfe, weniger teure Infrastruktur, trotzdem eine schweizweite Präsenz und Bereitschaft sich mit einem Interessenten trotz Corona persönlich zu treffen.

Also 300 Mails am Tag reicht nicht, um digital effizient zu arbeiten. Es braucht auch noch SNOW und JIRA Tickets. Man ist dann so mit Digital beschäftigt, dass die Arbeit auf der Strecke bleibt. Wenn man die richtigen 10’000 Stellen in UBS/CS/JB abbauen würde, wären sie alle drei auf gutem Weg. Eine Stell in CH abbauen, und zwei in Polen aufbauen – löst kein eingziges Problem. Es zeigt nur, dass man das Problem nicht verstanden hat.

Kürzlich fragte mich ein Schlaumeier „was isch dei USP“.

Wenn sich jede Bank ernsthaft damit beschäftigen würde, wären sie wieder nachhaltig profitabel. Transformation und Digitalisierung ist nämlich keine Unternehmensstrategie!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

En Glagierte me wo abzockt. Aber onderem Ermotti esch das jo state of the art! Escher doch sälber de gröschti Abzocker wod UBS je gha hät!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich war langjähriger Kunde bei der UBS, bis ich einen Hauskauf finanzieren wollte.

Um es kurz zu machen: die UBS war langsam und unflexibel. Ihr Angebot unterdurchschnittlich – friss oder stirb. Als langjähriger Kunde war ich, ob des offensichtlichen Desinteresse am Geschäft verwundert, insbesondere weil ich mit der Filialleiterin verhandelte, die ja ein intrinsisches Interesse am Erfolg haben müsste.

Macht aber nichts. Eine andere Bank hat geliefert. Alles OK, sozusagen. Nur weiter so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin selber Kunde bei der UBS. Privat und als KMU. Axel Lehmann ist ein hochamständiger Mensch, dem seine Kunden am Herzen liegen. Für uns ein Grund, Kunde bei der UBS zu sein. Ist es jetzt ein Ideal, wie ein Bluthund Business machen zu wollen? Wie es bzgl. CS impliziert wurde.

Ein feiner Mensch. Alte Schule auf eine gute Art.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sales Initiativen! Immer die gleichen Aktivitäten. Es werden dauernd Initiativen gestartet ohne wirklich deren Nutzen für die Kunden zu kennen.

Die, die diese Initiativen erdenken und befehligen, sollten selber ein Kundenstamm betreuen; dann würden sie vielleicht erkennen was sie täglich anrichten.

Einige Bank Manager haben längst vergessen, dass sie ihre hoch bezahlten Jobs dank den Kunden haben. Keine Kunden, kein Geschäft, kein Gewinn!

Mehr Demut!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So geht es doch bei UBS und CS seit mehr als 10 Jahren. Keiner bringt etwas Nachhaltiges auf die Reihe!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

HSG Blender Universität Schweiz ….. Herrliberg ….

https://www.handelszeitung.ch/unternehmen/nachfolgesuche-mit-angezogener-handbremse

Und was besonders vielen Mitarbeitern im eher kärglich entlöhnten Schweiz-Geschäft missfällt: Der Bonuspool von mehr als drei Milliarden Franken ist sakrosankt und dürfte auch in diesem Jahr wieder steigen. Ermotti ist mit 14 Millionen Franken der höchstbezahlte Bankchef Europas, Weber mit 6 Millionen sogar der höchstbezahlte Präsident der Welt.

Also ist so ein Axel Lehmann als Angestellter doch wunderbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als KMU benötige ich weder eine UBS, noch eine Zürich oder Swiss Re Corporate Solutions. Die wollen mir Dinge verkaufen, die ich gar nicht brauche. Und warum? Weil diese Finanz Institute Produkte entwickeln, die auf dem Markt wenig bis gar niemand will. Glänzen kann man da als Produktentwickler nur intern, weil die Bosse nicht verstehen, welchen „Schrott“ man da extern verkaufen will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Lehmann würde es mal gut tun an der Basis Luft zu schnüffeln dann würde er auch merken das er oftmals daneben liegt.