Die UBS wollte mit ihrem Twint den Apple-Boys aus Kaliforniern zeigen, wo der Bartli den Most holt. Damit holte sich die Grossbank eine blutige Nase.¨

Nun kippt sie ins Gegenteil. Seit kurzem propagiert die Schweizer Nummer 1 Apple Pay, als ob es nie einen Zwist gegeben hätte.

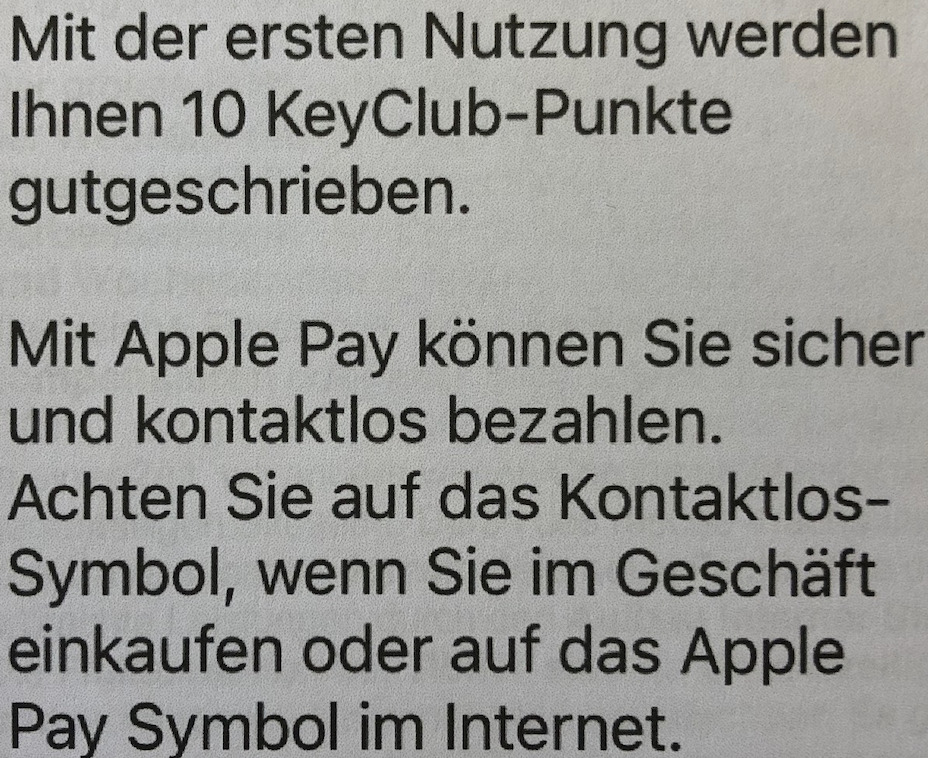

„Mit Apple Pay können Sie sicher und kontaktlos bezahlen“, frohlockt die Bank in Richtung Kunden.

„Haben Sie via Apple Pay schon mit Ihrer Karte (Endziffern: ….) bezahlt? Probieren Sie es gleich aus – es lohnt sich.“

Halleluja. Obendrauf hagelts Geschenke. „Mit der ersten Nutzung werden Ihnen 10 KeyClub-Punkte gutgeschrieben“, erfährt der Kunde.

Das ist nur der Anfang. Bis Ende Monat schenkt die UBS laut einer Quelle jedem Kunden, der Apple Pay über seine UBS-Kreditkarte mindestens drei Mal einsetzt, 500 Franken in Form von Bonus-Punkten.

Laut der Auskunftsperson zahle Apple. Das Unternehmen wolle auf diese Weise ihr Apple Pay in der Schweiz fördern.

Aus dem verbissenen Kampf ist eine neue Freundschaft geworden. Die UBS umarmt Apple, und diese zahlt.

Für das reiche Unternehmen Peanuts. Schlimmer sieht die Lage für die UBS aus. Sie und die übrigen Schweizer Banken haben 500 Millionen in Twint verlocht.

Dort heisst es stets, man sei der Konkurrenz längst auf- und davongezogen. Das stimmt – nur verdient Twint nichts. Der Erfolg basiert auf dem Herumsenden von 10 Franken-Beträgen der Jungen für ihren Pizza-Anteil.

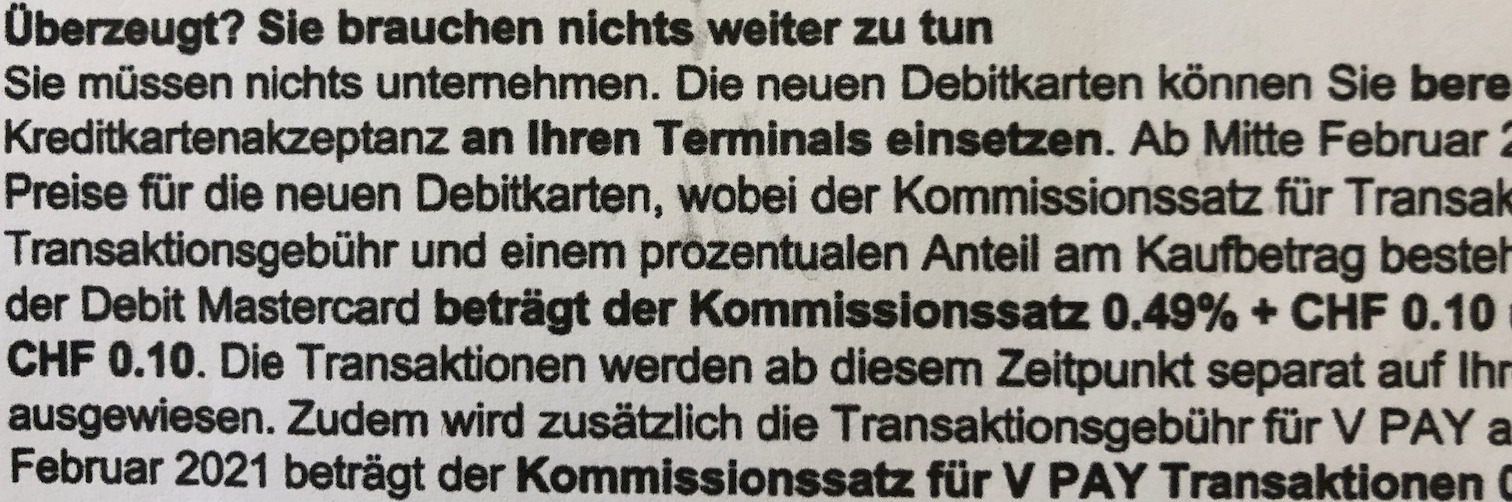

Wie verzweifelt UBS&Co. sind, zeigt ein nächster Gebühren-Sturm aufs Portemonnaie der Kleinen.

Die geförderte neue Debit-Karte der Schweizer Banken kostet das Gewerbe praktisch gleich viel wie die Kreditkarten von Mastercard und Visa, ohne dass ein Mehrnutzen dahintersteckt.

Das teilte die Six Payment Services, die zur französischen Worldline gehört, soeben den Geschäftskunden mit.

Statt wie bisher 30 Rappen pro Transaktion müssen die Läden rund 1 Prozent abliefern. Der genaue Betrag besteht aus einem „Kommissionssatz“ und einem Fixbetrag pro Transaktion.

Wer damit nicht einverstanden ist, der erhält zur Antwort, dass dann halt alle Debitkarten als Kreditkarten abgerechnet würden. Will heissen, mit einer Marge von 2 bis 3 Prozent – also noch teurer.

Die hohen Gebühren landen in den Taschen der französischen Worldline und den Banken. Diese setzen auf die neue Debitkarte, die man dank Zusammenarbeit mit den grossen Kreditkartenfirmen im Netz nutzen kann.

Einen Ausweg fürs Gewebe gibt es nicht. Nach dem Kauf der Aduno durch die Six Payment und deren späteren Verkauf hat die Wordline ein Monopol in der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus meiner Sicht war das unvermeidlich. The winner takes it all. Diesen Schritt nicht mitzumachen wäre eher dumm gewesen. Twint kann ja versuchen internationaler zu werden und so mitzumischen.

Aber Schweizer standalone Lösung hat kein Potential.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was mich eigentlich am meisten beunruhigt, ist die Macht von Apple und co. Ohne irgendwo auf der Welt steuern zu Zahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schwarz, Apple sieht das etwas anders und betont in seinem Communiqué vom 6. November 2017 unter anderem:

«Apple ist der grösste Steuerzahler der Welt und hat in den letzten drei Jahren über 35 Milliarden Dollar an Körperschaftssteuer gezahlt. Apple zahlt in jedem Land Steuern, in dem wir unsere Produkte verkaufen.»

https://www.apple.com/chde/newsroom/2017/11/the-facts-about-apple-tax-payments/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank hat schon lange keinen Plan mehr, zuviele Schwätzer und Selbstdarsteller, welche für Jahre kopflos Projekte schönreden. Dann plötzlich weg, Millionen Abschreiber – siehe RIGI!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Der Erfolg basiert auf dem Herumsenden von 10 Franken-Beträgen der Jungen für ihren Pizza-Anteil.“

Einmal mehr lässt Lukas seine Maske fallen. Er hat sich darauf eingeschossen, dass Twint nix taugt und das wird durchgezogen, egal was in der realen Welt passiert.

Anstatt diese Plattform zu nutzen, um positive Meldungen zu verbreiten, um die Innovation des Schweizer Finanzplatzes zu zelebrieren wird alles gemacht, um ein wichtiges Standbein unserer Wirtschaft in den Dreck zu ziehen, Unwahrheiten, Hass und Hetze zu verbreiten.

Was für ein armseliges (Berufs)leben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer dasselbe hier. Twint ist gekommen um zu bleiben.

Zudem: Beim Online-Shopping am Computer ist Twint unschlagbar praktisch.

Zudem wäre es förderlich für unseren Standort, wenn man die Dinge nutzt und mitwirkt, anstatt einer US-Firma noch mehr Geld in den Hintern zu blasen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja es gibt armseligeres und es gibt unwissende. Sie vereinen beides. Wir als Imker können nicht mehr als 250.- pro Tag (und die Anzahl Zahlungen ist ebenfalls beschränkt) auf dem Markt einnehmen, weil Twint da eine Sperre hat. Aber Leute, die unter einem Stein leben, wissen natürlich viel besser, wie das so abläuft in der digitalen Zahlwelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber Twint ist nun wirklich ein Rohrkrepierer – gerade in der realen Welt. Ich wollte schon mehrfach mit Twint im Coop bezahlen – ging nicht. Blöd, wenn man gerade kein Portemonnaie dabei hat. Das krasseste Erlebnis war eine geisterhafte Abbuchung im Coop. Es hat drei Telefonanrufe beim Support und drei Wochen Bearbeitungszeit gebraucht, bis das Geld wieder gutgeschrieben wurde. Eine halbe Milliarde Franken (!) für so etwas – wahrlich eine Erfolgsgeschichte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas hat nunmal recht ! TWINT lebt weiterhin von den gegenseitigen Ueberweisungen, dem Peer to Peer. Diese Funktion hat nicht TWINT erfunden und es gab sie schon vorher. An der Kasse sehe ich weiterhin kaum TWINT Nutzungen auch wenn Mantramässig das Gegenteil behauptet wird. Einzig im Internet hat es bislang gut geklappt, weil der QR Code praktisch und eine Direktbelastung des Bankkontos möglich ist. Gerade hier werden wir künftig sehen, wie sich TWINT gegenüber den neuen VISA/Mastercard Debit schlagen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo ist bitte die Innovation? Das war ein schlecht gelungenes Copy/Paste von anderen Ländern. Weil dann aber jeder sein eigenes kleines Applein haben wollte, wurde es zu teuer.

Die neue Karte, die die UBS anbietet ist für den Endnutzer viel teurer als von anderen Anbietern. Das wird so ebenfalls in die Hose gehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist für nichts. Wird ja nur national eingesetzt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo!

Ich nutzte TWINT gerne und regelmässig. Es ist eine Mehrleistung für mich als Privatperson. Von Apple kaufe ich das Smartphone. Aber Zahlungen damit: So lange es geht „Nein danke“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na dann sind Publireportagen und Hochglanzbroschüren mit dieser Extraportion «Heile Welt», die man aufgrund der Sujets von Stockfoto-Agenturen gerne mal mit Kampagnen für Discount-Zahnbleaching in Ungarn verwechselt, vielleicht eher Ihr Ding – ich wünsche Ihnen allzeit erbauliche Lektüre!

😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da hast Du absolut recht! Der Lukas sollte endlich aufhören und den Stöhlker auch gleich mitnehmen. Beide sind innert kurzer Zeit seeehr alt geworden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist und bleibt ein teure Inzuchtlösung. Schon in Konstanz kennt das keiner mehr. Zur Ehrentettung sei angemerkt; auch Norwegen hat irgend so eine eigene Lösung. Angeblich machen dort fast alle Norweger mit, aber wohl halt kein einziger Schwede.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Unschlagbar praktisch sagt der Peter… Unschlagbar! Dass ich nicht laut lache liegt an der traurigkeit deines Kommentars er zeigt auf eindrücklichste Weise dass deine 1. Erfahrung mit Onlinezahlungen mit Twint war und du nichts anderes kennst denn unschlagbar ist nichts! Und auf der Liste der schnellen, einfachen und sicheren Zahlungsvorgängen ist nichts stand heute soweit wie Apple Pay. Während du 5 Seiten Daten in ein Shopformular einfüllst kaufe ich mit dem Apple Pay Button das gleiche, zum gleichen Preis in einem hundertstel der Zeit! Komfort und Sicherheit in seiner Perfektion! Twint ist soweit davon entfernt wie Mars und Erde auseinander sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Traurig, wie die UBS seine Kunden immer wieder und mehr abzockt. Der Bonustopf der Obersten ist das einzige was interessiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo doch der grosse Teil der Mitarbeiter diese Woche tiefere Boni erhalten haben. Und das bei dem Jahresresultat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebes Trauerspiel. Kannst du den Link zum Artikel einfügen, auf den du dich beziehst? Oder bist du einfach nur am bashen, wenn du die 3 Buchstaben siehst?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da haben Sie völlig recht und ich verstehe deshalb auch nicht, warum noch jemand da Kunde ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Händler muss man sich überlegen ob nun doch Bargeld bald wieder günstiger kommt als das ganze Kartenzeugs. Zudem kann man dann immer noch ein paar Verkäufe schwarz reinnehmen. Das spart noch Steuern dazu. Oder man schlägt die ganzen Gebühren einfach drauf. Am Ende zahlts sowieso der Kunde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist kompletter Unfug. Die Gebühren für Händler sind seit letztem Sommer angestiegen nachdem Sie 10 Jahre nur den Weg nach unten gekannt haben. Diese Senkungen wurden dem zahlenden Endkunden jedoch nie weitergegeben sondern zur Margenoptimierung genutzt. Insofern finde ich die Empörung sehr fragwürdig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, später vernünftigt…

Es ist eine Irre zu glauben, dass in eine globale Gesellschaft mehrere Zahlungssystemen funktionieren können…vor allem bei jungen, wie ich auch, wollen nur ein System auf ihre Handy…

Die Schweiz hat versagt, was for einige Dekaden ein tessiner Bank, Corner Bank, mit Visa Karte geschafft hatte, eine weltweite akzeptierte Zahlungssystem…

Das ist so, wenn man “ zu klein“ und “ nur lokal“ denkt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte nächstes Mal ein besseres Deutsch verwenden. Ihr Kommentar ist sehr mühsam zu lesen. Merci.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wenn es mal kein Bargeld mehr gibt, dann ist dies nur der Anfang. Aber Kreditkärtli, Twint und öpfelpay sind halt soviel Freiheit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch, TWINT ist Debit und nicht Kredit

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter

Falsch, Twint kann beides sein. Kredit oder Debit, je nach Wahl des Belastungskonto.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Peter, das hat Trudi nirgends behauptet!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der letzte Satz ist der interessanteste – „Nach dem Kauf der Aduno durch die Six Payment und deren späteren Verkauf hat die Wordline ein Monopol in der Schweiz.“

In der freien Marktwirtschaft ist es eine zwingende Aufgabe des Staates dafür zu sorgen dass es keine Monopole gibt. Wo waren die Schnarchnasen der Wettbewerbskomission?

Durch Konkurrenz würde sich das Problem von selbst regulieren in dem man den Anbieter wechseln kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie glauben echt in der Schweiz gebe es eine freie Marktwirtschaft? Gab es noch nie. Und die WeKo hat nur die Aufgabe solche Fusionen weiss zu schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Marktbeobachter

Richtig Herr Marktbeobachter.

Einmal mehr ein weiterer Beweis, dass in der Politik keine fähigen Leute sitzen, welche sich für Märkte und Freiheit einsetzen.

Im Bundeshaus sitzen überwiegend grün-sozialistische Lobbysten- und diktatorische Bequemlichkeitspolitiker, sowie Freiheitsberauber welche die Steuergelder sitzend mit ihrem Arsch aufsaugen, aber nichts positives für die Bevölkerung erbringen.

Die vielen parasitären “Jöblisammler“ verstehen nichts von Märkten oder Freiheit, sie kennen sich dafür gut aus mit Cafe und Kuchen aus aus ihrer Wohlfühloase, der Bundeshauskantine.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WO IST DAS PROBLEM?

„Das Gewerbe“ kann sich entweder an den Preisueberwacher oder die Wettwerbskommission wenden. Ihnen wird geholfen, falls ein echtes Problem besteht. Wie immer: Gewerbetypisch nur jammern und andere beschuldigen, geht einfach nicht.

Die UBS kommt auch nicht zu Schaden

Als Konsument, Twint User und UBS Kunde habe ich meine helle Freude: Mittels zeitweiligen Apple Pay Einsatzes im Inland komme ich als Noch-nicht-user von Apple Pay gleich mal billig zu Punkten, wenn ich die app nun endlich runterlade. Apple Pay werd ich ansonsten nur im Ausland nutzen und ansonsten bleib ich als in der Schweiz Wohnender TWINT treu (ich verwende TWINT v.a. für : Parkgebühren, den kleinen Tages-Einkauf um die Ecke oder am Kiosk und die Überweisung an KollegInnen nach einem gemeinsamen Mittagessen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hat sich denn geändert?

Die Six gehört den Banken und den Grossbanken. Die Aduno gehört den Banken. Also haben die Banken zugestimmt, dass Ihre Tochter Aduno Acquiring zu der anderen Tochter verkauft wird und dann Six Acquiring weiterverkauft wird.

Das Monopol gab es eigentlich schon vorher. Die fragwürdige Entscheidung war es, dass Six Aquiring an die Worldline verkauft wurde. Aber das wurde hier schon früher thematisiert.

Acquiring = Zahlungen übers Terminal für Händler durch Concardis Schweiz machen lassen. Concardis ist auch ein Grosser in Europa.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Könnte es möglich sein, dass die UBS-Grossmanager von Apple Pay ausserordentliche Grossboni-Zahlungen erhalten haben könnten, mit dem Resultat: „UBS lässt sich von Apple Pay kaufen“ und ist das im Einklang mit Kant’s „Kategorischen Imperativ“ ?

Gunther Kropp, Basel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo Herr Kropp!

Sie geben sich doch redlich Mühe, als Germanist und Philosoph rüber zu kommen?

Könnte es möglicherweise sein, dass Sie nicht aus diesen Studienrichtungen her kommen?

Gruss von Immanuel K.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Könnte es möglich sein, dass …. könnte?“

Nun hat es Dir wohl endgültig ausgehängt Gunther? Zuviel Marbella gesoffen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kant

Könnte es sein, dass Sie ein Grossmanager einer Bank sind und Muffe haben bestraft zu werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kunther Gropp, Bisel

Sie verwenden den Zusatz „Chef Sondereinheit G.K.“ nicht mehr und schreiben „Bisel“ statt Basel. Haben Sie Muffe ein Schreiben von der Fedpol zu erhalten, oder ist es schon gekommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nein, nein, lieber Herr Kropp!

(was ist übrigens ein „Grossmanager“?)

Einfach einer, der es seehr satt hat, Ihr Konjunktiv-Gelaber auf diesem Chat über-scrollen zu müssen.

Müssen Sie denn hier Ihren Bildungsdünkel ausleben?

Langweilen Sie sich so sehr?! 🙂

Und im gleichen Aufwisch: haben Sie die Feinheit Ihres Chat-„Freundes“ von „Bisel“

nicht gecheckt? 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kant

Wenn man Ihren Kommentar liest, könnte man daraus schliessen, dass Sie eine höchst komplizierte Denke haben, mit dem Resultat Sie schreiben einen total verkorkste Rechtfertigung, oder haben Sie Muffe bekommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha Kant bester Kommentar…er wird es nie schnallen….ist zu sehr beschäftigt kategorisch über die Schulter nach seinen Verfolgern Auschau zu halten 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Kunther Gropp, Leiter Spezialeinheit G.K., Bisel

Sie scheinen ein Realitätsverweigerer sein, der meint sich alles erlauben zu können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Vertrag mit SIX (jetzt Worldline) sind die Kosten für Debit Karten ausgewiesen. Fraglich ob das jetzt einfach so angepasst werden kann, schliesslich sind es immer noch Debitkarten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„500 Franken in Form von Bonus-Punkte“

Gibt es dazu eine Quelle oder weitere Details?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja google du mal nach UBS abzocke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist wohl einfach falsch formuliert.. richtig wäre etwa „Bonus-Punkte, die einem Umsatz von 500 Franken entsprechen“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es wäre schön wenn die UBS Ihre Debitcard für apple pay freischalten würde. Das funktioniert leider immer noch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie, wo, gibts die 500 CHF von der UBS?

Nirgends sowas gesehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsache ist doch schon seit einigen Jahren, dass – besonders die UBS – ihre Kunden mit immer höheren Gebühren und „Phantasiekommissionen“ regelrecht abzockt. Auch bei den Depotgebühren und Courtagen belegt – insbesondere die UBS – einen einsamen Spitzenplatz.

Nur: Wieso jammern und heulen dann die UBS-Kunden ständig, anstatt die Bank zu wechseln? Es gibt durchaus sehr vernünftige Alternativen.

Der grosse Vorteil der UBS liegt genau darin, dass die meisten Kunden zu faul und träge sind, um einen Bankenwechsel zu vollziehen. Sie jammern und heulen lieber weiter…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum kommen die Läden nicht auf die Idee, das ihren Kunden zu sagen, mit dem freundlichen Hinweis, ,dass man Barzahler schätze?

Die Geschäfte dürfen nichts dazuverlangen, also die 2-3% von den Kartenzahlern separat eifordern. Aber ein Sugus, ein Gratis-Espresso, ein Gipfeli…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jedes Geschäft hat die Kartenkosten in seinen Preisen eingerechnet und zwar unabhängig davon, wie bezahlt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was kümmert uns unser Geschwätz von gestern?

«Die UBS sieht vorläufig keine Notwendigkeit, in der Schweiz Apple Pay anzubieten», so der Chef Multichannel Management und Digitization Andreas Kubli im Jahre 2016 gegenüber finews.ch.

Schön, dass die UBS letztendlich realisiert hat, dass TWINT nicht verordnet werden kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

vorläufig….schlag das mal nach…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir twinten

Ich muess mich a dä Chopfhuut chratze.

Ich glaub miin Göttibueb dä schpinnt.

„Ich akzeptier diin Glttibatze“,

sait är „jetz nume no per Twint.“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Der Satiriker

Anscheinend bist Du Dir noch nicht im klaren darüber, welche verheerenden Auswirkungen dieses monopolistische digitale Handyfalschgeld für Dich zukünftig noch haben wird.

Wenn Euch dann später immer noch höhere, auswuchernde Gebühren belastet werden, und Ihr über immer weniger Kaufkraft mit Eurem Digitalfalschgeld verfügt, werdet Ihr zu spät aufwachen.

Jeder erhält dass, was er verdient. Schon manches unvorsichtige Tier ist den Krokodilen ins offene Maul gelaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Denke schon. Mindestbetrag fuer Zahlungen mit Karten fixieren. Sagen wir mal an 50-100 Franken. Schon gesehen. Und es funktioniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Mindestbetrag wird von den Kartenherausgeber vertraglich verboten und Kunden die mit Karten zahlen dürfen nicht benachteiligt werden. Z.B. Rabatt für Barzahlung ist nicht erlaubt – theoretisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann leider keinen Kommentar schreiben. Wenn ich meinen Beitrag senden will kommt die Meldung. „Doppelter Kommentar. Es scheint so, dass Sie dasselbe schon einmal gesendet haben“. Ich schreibe hier das erste Mal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was fuer eine dumme schlagzeile die nichts mit der wahrheit zu tun hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

twint taugt aber wirklich nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja. Wird am TWINT Erfolg nicht ankratzen da die Zahlen in die freie Welt nur so rausgeschossen werden. Wenn ich mich recht entsinne waren es 3 Mio Twint user. Ende Jahr 5 mio. 2022 werdens 20 Millionen user.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie sollen bitte mehr Menschen als die Schweiz Einwoher hat TWINT verwenden? Die App funktioniert derzeit nur in der Schweiz. Also spätestens bei etwa 7 Millionen ist Ende. Apple muss sowieso keine Angst haben, die Schweiz ist so ein kleines Land und TWINT überhaupt nicht benutzerfreundlich. Sowas kann man doch nichtmal als Konkurrenz bezeichnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doch es gibt besseres als Six , Concardis hat bessere Sätze auf die Kreditkarten. Wir werden die blaue Maestrokarte vermissen…die war für uns kleine Gewerbler perfect und wurde so oft von den Kunden benutzt. Da verdienen die Banken wohl zu wenig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt nur eins nach Corona: Zurück zur Barzahlung!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man im Internet nachprüft, wer alles von der Bankenwelt Apple Pay und wer auch kürzlich als Bank beigetreten ist, staunt man schon. Apple hat, soviel die teilnehmenden Banken aufzeigen, sogar China auf breiter Basis überrollt. Im Retail-Geschäft scheint dies der allumfassende Standard zu werden. Das Europa da nichts entgegensetzen konnte, ist nicht überraschend. Was aber wirklich erstaunlich ist, dass auch China kein eigenes System in dieser Breite entwickelt hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schlaf weiter @zach…oder hol dir die entsprechenden infos

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal von AliPay oder WeChat pay gehört?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe selten so eine unfundierte Falschaussage gelesen, selbst von erblindeten Apple-Fans. In China haben WeChat und Alipay längst alles abgedeckt. Apple Pay hat da keine Chance, da eh auf Iphone-User beschränkt. Dasselbe gilt auch für den Rest der Welt. Apple beschränkt sich da selbst, indem sie sich auf Iphones beschränken. Selbst wenn dies mal fallen würde, glaube ich kaum, dass die Android User auch nur im Geringsten interessieren würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also wer geglaubt hat, dasss Twint Apple Pay irgendwie aufhalten kann, dem ist nicht mehr zu helfen! In einer vernetzten Welt mit einer nationalen Lösung anzutreten auf einem globalen Markt anzutreten, wirft die Frage auf, ob es sich um bodenlose Naivität oder unfassbare Selbstüberschätzung handelt.

CHF 500 Mio für ein nationales „Toolili“ ergibt bei – sagen wir mal 2 Mio Nutzern – CHF 250 pro Nutzer. Viel zu spät gestartete Entwicklung, falscher verstandener Perfektionismus und schlussendlich ein Ergebnis mit zu vielen Kompromissen, es sah nie wirklich gut aus für Twint. Diese Ineffizienz auf allen Ebenen sicherte lange Arbeitsplätze. Vielleicht ist das das Positive an Twint. Den Markt wird es nicht beeinflussen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde TWINT super um Krankenkassen Abrechnungen online ganz einfach zu bezahlen. Ich habe zwar auch Apple Pay aber da bevorzuge ich TWINT.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Malzeichen des Tieres:

1. Das beschriebene Tier erzwingt die Annahme des Malzeichens für alle Menschen (Offb 13,16).

2. Das Malzeichen kann entweder an der Hand oder an der Stirn angenommen werden.

3. Es ist nicht dasselbe wie die Zahl des Tieres (Offb. 13,18).

4. Wer das Malzeichen nicht hat, oder den Namen des Tieres, oder seine Zahl, wird nicht mehr kaufen bzw. verkaufen können. (Offb 13,17)

https://de.wikipedia.org/wiki/Malzeichen_des_Tieres

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Falschmeldung nach der anderen in diesem Artikel. Was heisst hier „verlocht“ ? An der Kasse, im OnlineShop oder unter Freunden: Über 40% der Schweizer nutzen für ihre Zahlungen Twint. Die Bezahl-App hat inzwischen mehr als drei Millionen Nutzer registriert, wie eine Studie der Hochschule Luzern zeigt – eine absolute Schweizer Erfolgsgeschichte?

SIX Payment Services ein Monopol?! Bei Weitem nicht! In der Akzeptanz von MasterCard, Visa und Twint stehem dem Handel verschiedene Möglichkeiten an Payment-Anbietern zur Verfügung.

Auch wenn ich grundsätzlich die Journalistische-Leistung von Insideparadepatz schätze, scheint in diesem Artikel die persönliche (eingeschränkte) Einschätzung die Fakten zu überwiegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fehler 1 :

Registriert und Nutzen ist nicht dasselbe. Hat jeder Registrierte TWINT schon genutzt oder einfach mal runtergeladen ?

Fehler 2 :

Eine Erfolgsgeschichte ist ein Produkt, wenn es Geld verdient. Haben wir einen Nachweis ob und wieviel ?

Fehler 3 :

SIX verarbeitet ca 70 % der Kartenzahlungen in der Schweiz. Soweit weg vom Monopol sind wir nicht, oder ?

Sind übrigens Fakten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grundsätzlich war TWINT eine gute Idee, dauert an der Kasse aber viel zu lange, da das Handy zuerst entsperrt werden muss, App starten, QR-Code ablichten usw.. Genau das ist der Grund, warum Apple Pay soviel einfacher und schneller ist und sich durchsetzen wird. Kein Wunder, lässt Apple für Drittanbieter wie TWINT keine Möglichkeit, mit gesperrtem Bildschirm zu bezahlen. Ein solcher Konzern sägt nicht am eigenen Ast, eigentlich logisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zudem ist das Problem doch das die meisten Migros, Coop & Co Filialen irgendwo unterirdisch in Beton- Bunkern sind. Bis da mal ein Zahlung durch ist…

Als Raiffeisen Kunde ist es aber noch schlimmer. Seit einem Jahr wird rumgemurkst. Ich muss Revolut einsetzen um das beste Nutzererlebnis zu haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also entsperren: 2 Sekunden, App aufrufen 5 Sekunden, zu QR-Option wechseln 1 Sekunde. Ich dachte auch immer das dauert alles zu lange, aber das scheint so, weil es nicht der Gewohnheit entspricht. Deshalb benütze ich TWINT an der Slbstzahler-Kasse… Übrigens: Portemonnaie hervor knübeln, öffnen, Geld abzählen oder Karte hervor holen… Ist das wirklich viel schneller? Wenn drei Kunden hinter einem mit den Hufen scharren, kommt einem alles was nicht gewohnt ist elend langsam vor 😉 weil man es so wie immer machen könnte, scheint es vermeidbar, und deshalb Zeitverschwendung. Eine reine Kopfsache.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig … Apple lasst kein wetbewerb zu …

Vergleiche mit Microsoft und web browser netscape …

Warum soll Swisscom dann leitungen zu verguegung stellen an 3 anbieter …

Entweder alle oder keinem wo sind da die Zusichtsbehoerde ???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch wenn Twint vorwiegend für Peer-to-Peer verwendet wird, war ich auch schon oft sonst froh. Beim Wandern gibt es ab und zu Selbstbedienungskühlschränke, wo es ein Kässeli hat und neuerdings eben auch einen QR-Code für Twint. Ebenso in der Segantini-Hütte. Auch Parkplätze kann man mit Twint bezahlen. Überall, wo bargeldlose Zahlungen ohne Terminal möglich sein sollen, ist Twint sehr praktisch. Bei Terminals bezahle ich allerdings auch mit meiner Galaxy Watch/Samsung Pay.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mitte der Nullerjahre einige Zeit immer mit der Karte bezahlt, aber nach kurzer Zeit damit aufgehört. Digitale Zahlungen erzeugen Daten, und Daten wecken Begehrlichkeiten. Es ist mühsam, weil es manchmal nicht oder falsch funktioniert.

iOs und Android sind Alpträume, die Daten sammeln. Ein entgoogeltes Android-Mobiltelefon ist viel besser, aber auch dann gehört nichts Wichtiges auf so ein Gerät.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hätte man die UBS nicht doch fallen lassen müssen anlässlich der Finanzkrise? Die UBS, wie auch eine CS sind NICHT systemrelevant und sollten sich an die Rettung damals erinnern und heute nicht wieder so weiter wursteln wie sie es immer gemacht haben. Geldgier auf Kosten der Kunden und der steuerzahlenden Bevölkerung! Wer diese Banken verlassen kann, sollte dies auch tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht hat der Hollandsche CEO von UBS einfach kein Herz fuer die Schweiz …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte meine carte offen jeder kommen von bei nicht jeden höheren, ich sehe viele Schiessen meine private ich weiss