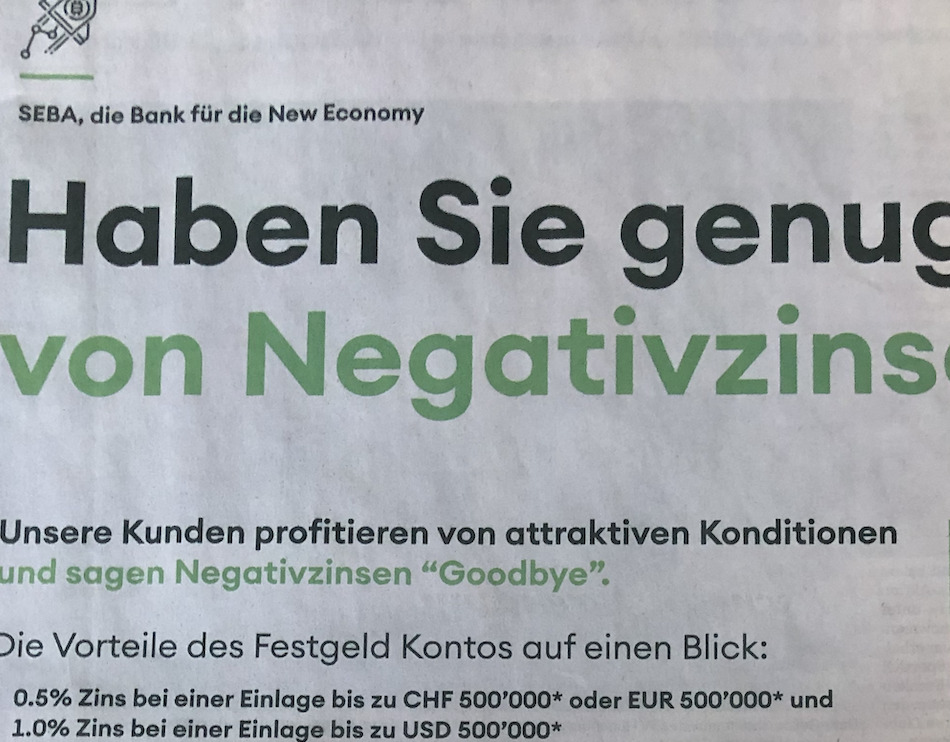

Die Seba Bank in der Zuger Altstadt hat sich einen neuen „Gag“ ausgedacht. Für Franken- und Euro Festgelder bis zu einer halben Million gibts neu 0,5 Prozent Zins, für Dollar gar 1 Prozent.

Seba-Kunden „sagen Negativzinsen ‚Goodbye’“, warb die Krypto-Bank in einem ganzseitigen Inserat in der Zuger Zeitung. Null Gebühren für die Konto-Eröffnung, „Gratis Seba Bank Card und und Gratis Krypto Wallet“.

So viel Zins in einer Welt von Minus – wie geht das?

„Wie jede andere Bank bezahlt SEBA Negativzinsen bei der SNB, aber was uns massgeblich von den traditionellen Banken unterscheidet, ist die Brückenbildung zwischen der traditionellen Welt und der New Economy – keine traditionelle Bank kann anbieten, was SEBA Bank mit dem Festgeld Konto anbieten kann“, meint ein Sprecher.

„Das Lending & Borrowing im Kryptobereich ist derzeit sehr attraktiv und deshalb können wir positive Zinsen zahlen.“

Will heissen: Die Seba erzielt hohe Margen mit Kunden, die auf den Krypto-Zug aufspringen wollen. Einen Teil dieses Gewinns gibt die Seba mit Positiv-Zinsen den traditionellen Sparkunden weiter.

Vermutlich hat die Seba auch noch Spielraum bei der SNB, sie dürfte ihre Freigrenze nicht ausgeschöpft haben. Damit fallen für überschüssigen Cash keine 0,75 Prozent Minuszins bei der Notenbank an.

Die Seba hält sich bedeckt, wie viele neue Kunden wegen der hohen Zinsen zu ihr geströmt sind. „SEBA gibt keine Zahlen & Fakten bekannt“, meint der Sprecher.

„Die Bank kann aber mitteilen, dass sie mit dem Interesse auf das Angebot zufrieden ist. Dieses stösst auf grosses Interesse und entspricht offensichtlich einem grossen Bedürfnis.“

Bisher machte die Seba neben goldenen Wasserhähnen in den Büros und Kundenräumen vor allem mit „Gotthard“-Banking zu reden.

Sie bot den Kunden ein todsicheres Schrankfach für Daten an. „Deep Cold“ nannte sie die Offerte, gedacht für Kunden mit den „allerhöchsten Sicherheitsansprüchen“.

Kosten für einen solchen Digital-Speicher in den Alpen: 25’000 Franken – für die Eröffnung. Hinzu kommen die jährlich wiederkehrenden Spesen.

Während der Daten-Tresor im Berggranit zum Image einer Krypto-Bank passte, leuchtet die Festgeld-Offensive nicht ein.

Ausser, die Seba sucht verzweifelt frische Kunden. Die hohen Zinsen wären dafür der Lockvogel.

Die Postfinance versuchte es auf diesem Weg – und ist heute ein Sanierungsfall. Die isländische Kaupting bot vor der grossen Finanzkrise 4 Prozent für Neugeld, wenig später ging sie unter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas

Ich versuche Dir nun zu erklär….ach was, bittr lass es einfach. Fokussiere Dich auf Dinge, von denen Du zwar auch nichts verstehst, bei denen es aber auch nicht so darauf ankommt -> Verschwörungstheorien, Anti-Covid Posts, Aluhüte

Danke

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein früherer Bankchef von mir sagte einmal: jede Bank, die über 100bp Zinsaufschlag für Kundengelder bezahlen muss, ist de facto pleite. Sie weiss es vielleicht nur noch nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht ganz Vergleichbar. Es ist klar das Banken die Assets Ihrer Kunden nicht als Cash aufbewahren, weder eine Traditionelle noch eine Kryptobank.

Im Defi Bereich gibt es diverse Initiativen, welche für Masternodes „Zinsen“ bis zu 15% bezahlen, neben den Kursgewinnen der Assets.

Ihr verpasst den Paradigmen Wechseln, gemütlich in der Berner Amtstube und staunt noch wie so was möglich ist….tja Schrottgeld kommt wenigen zugute, Peoples Money kommt den Peoples zugute, aber nur wenn man die Augen öffnet….

Roses are Red

Violets Are Blue

The EZB is printing Money

Till the Hyperinflation is true

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kaufe BTC (zB mit den Einlagen), leiht die BTC dann aus (momentan um die 6% Zins im USD BTC Kreditmarkt) und geht zur Kursabsicherung long BTC Futures. Dieser Carry-Trade hat eine positive Rendite. Vielleicht ist das des Rätsels Lösung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun das Ganze ist nicht so magisch wie es klingt. Aktuell erzielt man mit DeFi (Dezentralized Finance; blockchain-basierte Bankprodukte ohne eine Bank zu benötigen, wie z.B. Zeitgeld/Festgeld) zwischen 5-10%. Die SEBA hat also eine riesige Marge, wenn sie ihren traditionellen Sparern nur 0.5 – 1% rausrücken. Die machen das aktuell also geschickt, nutzen die noch weit ververbreitete Unwissenheit aus, um dicke Gewinne mit Spareinlagen einzufahren. Das war zwar nicht die Idee und Vision der Crypowährungen (denn hierfür braucht man nie eine Bank, auch keine Seba) aber die machen das natürlich zugegebenermassen clever.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Run for the hills

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sheba ist ein Katzenfutter:

SEBA füttert sich mit Butter!

ORF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss nicht argwöhnisch sein, um zu verstehen, dass dies nach einem sinkenden Schiff „aussieht“, dass sich fieberhaft versucht mit „notwendigstem“ Diesel (Money) noch einmal mit voller Kraft aufsteigen will. Da aber die Gesetze der Physik dagegen sprechen, sollte diese Binsenwahrheit wohl auch in der Finanzwelt als Tatsache verstanden werden.

Ahoi und auf nimmer Wiedersehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss nicht argwöhnisch sein un zu sehen das nicht verstehen wovon Sie reden, ich denke am besten bleiben Sie auf Ihrem Schiff und gehen mit dem Schiff als Kapitän unter, im Rahmen von Negativzinsen, Kaufkraftverlust und in kosequenter Realitätsverweigerung der New Economy

Du kommst ihr etwas wie ein Pferdehändler vor der beim Aufkommen des Autos schreite, da ist eine Autobubble….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ John

Der Vorteil auf meinem Schiff ist, dass ich einen Weit- und Tiefblick habe, dies im Gegensatz zu „Johnnie Walker“……

Ahoi, Ars Vivendi!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vorsicht vor diesem bankähnlichen Institut, alles was mit Krypto zu tun hat ist echt widerlich. Da werden Versprechungen gemacht und plötzlich ist alles Geld weg.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seba ist tot. Alle mit Erfahrung sind gegangen, geblieben sind die Blender – die meisten von der UBS kommend.

Statt Krypto anzubieten und deren Vorteile herauszuheben, schwurbeln sie Produkte zusammen, die keiner will und braucht.

In der Cryptoszene ist bekannt, dass die Seba heute aus Verzweiflung jeden als Kunden nimmt, auch solche mit krimineller Vergangenheit und Gegenwart. Mal abwarten, wann die Finma endlich interveniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Festgeld ohne Risiko für 1 % p.a. ? Das wäre ja wie Weihnachten. Aber es gibt nichts gratis, das ist eines der wenigen unumstösslichen Gesetze in der Wirtschaft. Die Erklärung von SEBA mag ja noch einigermassen plausibel sein. Aber wo ist hier die Sicherheit für den Anleger? Vielleicht die Gläubiger, welche Kredit aufnehmen, um hochspekulative Bitcoins zu kaufen? Oder SEBA als Unternehmen? Wie hoch sind deren Aktiven? Wie sieht das Ganze aus, wenn Krypto-Währungen einen Kurssturz von 50 % erleiden? Wäre interessant hier mal nachzufassen. Vielleicht wäre es risikokonformer, wenn der Anleger statt 1 % p.a. mindestens 4 % p.a. erhalten würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich vermute, der SEBA-crypto-hype wird auch bald untergehen, wenn sich die „Finanz-Wirtschaft“ wieder mit der realen Welt befassen muss um reale Erträge und Werte zu erwirtschaften.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„SEBA gibt keine Zahlen & Fakten bekannt“, meint ein Sprecher der Schaumschläger-„Bank“. Zahlen und Fakten würden zeigen, dass mehr Cash verbrannt wird, als der Crypto-Bull-Run in die Kassen spült.

Seba ist die Bank der Dummen, die gerne ein wenig mit Crypto spielen würden, aber nicht wissen, wie das geht. Die Ex-UBSler selber spielen dann mit fremdem Geld und haben ebenfalls keine Ahnung davon, was sie hier tun.

Wer sich bei Gründung der Seba zehn Bitcoin kaufte, zahlte rund 60’000 und hätte heute 430’000 Franken. Ganz ohne zockende Banker.

Seba verbrennt Investoren- und Kundengelder. That’s it.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Crypto Thema scheint Herrn Hässig zu beschäftigen, ich helfe ihnen 😊 DeFi and DEXes machen es möglich: Staking mit Yield Farming im zweistelligen Bereich. Aktuell wirft zum Beispiel das ETH-USDT Paar bei Uniswap 37% Zins ab. Da ist es schon fast Wucher, wenn Seba gerade mal 1% weitergibt 😉 Wer es beherrscht, kann es ohne Bank machen und alles kassieren. Meine Stakes laufen bei Sushi- und Uniswap, die Zinsen kommen täglich, einfach nur geil.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer 100k+ für die nächsten 2 Jahre nicht braucht, kann sich bei mir melden. Ich kläre über die Risiken auf, zeige wie das geht und den Yield teilen wir uns.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das hört sich genau so bescheuert an wie damals die Kings Letter Klinkenputzer Argumente.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Woher ziehen die Uniswap & Co. diese Renditen. Nur weil liquidity zur Verfügung stellen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Cryptokid. Sehr interessanter Kommentar! Würde gerne mehr erfahren. Melde Dich doch mal bei mir. Gruss Gerd

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gewisse haben noch nicht mal Ansatzweise verstanden was der Kryptobereich ist und was für ein Potential darin besteht.

Jeder (der Ahnung hat, sonst sollte man schauen was man macht) kann fast alle Geschäfte machen die heute Banken machen. Niemand von uns zB kann direkt an ein klassicher Börse Handeln, wir bekommen auch die Aktien nicht ausgehändigt die liegen irgendwo bei einer Verwahrstelle (nicht mal die Bank weiss genau wo) welche diese zB für Shortselling verleiht und Zinsen kassiert, im Krypotbereich kan ich ohne Mittelsmann direkt an die Börse kann meine Assets selbst verleihen und Zinsen dafür kassieren usw.

Zukünftig brauchen wir keine Banken, keine Notare, keine Grundbücher mehr uns isbesondere brauchen wir all die Gebühren uns Kosten nicht mehr.

Über Crowdlending können Hyptheken vergeben werden, wo sich Schuldner & Kapitalgeber den Zins direkt teilen (und wir nicht noch zwischen drin Pierins Rotlichteskapaden und dergleichenfinanzieren müssen) alles Rechtssicher in der Blockchain abgelegt, nichts mehr Registerschuldbriefe die Kosten verursachen, keime Bank mehr mit Tragbarkeitsmüll, die dann dafür noch Gebühren abkassiert, kein Grundbuch das wieder Geld abkassiert, kein Notar der für ein Unterschriftli 2000 Mille abkassiert….

Man muss mal das Potential und die Möglichkeitn erkennen und dann kann man sich fragen was man selbst noch im traditionellen Finanzsystem verloren hat….

Mit Kapital lässt sich immer ganz gut Erträge erwirtschaften….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@CryptoKid

wäre interesssiert, bei klaren Erklärungen !Bitte um eine E mail Adresse.

Wem gehört das Geld während der Platzierung ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tatsächlich: marktunübliche Zinsen sind ein Alarmzeichen oder mindestens Grund, sich über die Motivation der bietenden Bank Gedanken zu machen.

Die Seba weiss auch, dass das Geld sofort wieder weg sein wird, wenn sie bei Fälligkeit schlechtere Konditionen bietet. Also: was könnte dahinterstecken? Ich denke, die Bank ist unterfinanziert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wäre ich mehr als vorsichtig, auch so eine Bank kann konkurs gehen. Die alte Regel gilt auch hier: Wie höher der Ertrag, desto höher die Risiken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der heutigen Zeit haben viele Kunden nur Gelder auf den Konten rumliegen und zahlen zum Teil Negativzinsen dafür. Da finde ich die Idee eines Festgeldes mit einem Zinsertrag besser! Zudem hat die SEBA wahrscheinlich die Möglichkeit, die Gelder nicht auf der SNB (was veranlasst Sie eigentlich dazu, zu behaupten, dass die Limite bei der SNB nicht ausgeschöpft ist?) zu platzieren, sondern auch auf anderen Banken oder Exchanges, die bis zu einer gewissen Limite keine Negativzinsen erheben.

Besser recherchieren Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es geht hier nicht darum die Kundeneinlagen bei „anderen“ Banken zu platzieren. SEBA ist a Kryptotechnologie nahe Bank und wird demnach die Einlagen auf „DeFi“ Plattformen (einfach mal googlen und staunen) gewinnbringend anlegen (5-15% annual return).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehr Zins bedeutet in der Finanzwelt in der Regel auch mehr Risiko. So einfach ist das, auch in der neuen Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder nichts verstanden. Bei vielen DeFi Anbietern gibt es deutlich mehr Zinsen fürs Staking. Ob auf Cryptowährungen oder auf Stablecoins. Swissborg z. B. bietet rund 6-7% auf USDC bei 24h Kündigungsfrist.

Handelt es sich bei dem Angebot der Zuger um eine Vergütung für den Liquidity Pool oder worum genau?

DAS wäre interessant.

Aber dazu muss man die neue Finanzordnung verstehen und wissen was im Jahr 2021 los ist. Mit Ignoranz und Denken aus den 80er Jahren kann man natürlich keinen Artikel dazu schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Denken aus den 80iger muss man am Ende des Tages das Geld dafür auch nicht abschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Werner

Anschreiben müssen MÖGLICHERWEISE all jene die glauben, im Zeitalter des Negativzinses gäbe es irgendwo risikolosen Positivzins auf Fiat.

Wer aber einen solchen Artikel schreibt und keine Ahnung von der Materie hat, nicht hinterfragt wie denn die Zuger ihre Crypto Zinsen erwirtschaften, gehört MIT SICHERHEIT abgeschrieben.

Es gibt Dutzende Möglichkeiten wie heute eine Art von Zinsen mit Cryptowährungen erwirtschaftet werden. Ich halte mit Ausnahme der klassischen Coins mit Proof of Stake Algorithmus rein gar nichts davon.

Zumindest hätte LH die Grundlage hinterfragen müssen.

Hat er nicht.

Weil er es nicht blickt.

Genau so wie Sie es scheinbar nicht blicken. Wohl aus lauter Frust. Aber das ist Ihr Problem.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, primär will man damit wieder die Gier der Leute wecken. Wenn dann das Geld wieder futsch ist, fängt das Jammern an. Da bleibe ich doch bei der Denkweise der 80er Jahre – ich lasse es bleiben wenn ich es nicht verstehe, ich lasse es bleiben wenn ich gar keinen Bezug dazu habe und ich lasse es erst recht bleiben, wenn ich Zweifel habe oder mir das Vertrauen zum Emittenten fehlt. Das Schlimmste was passieren kann, das mir Opportunitäten entgehen. Damit kann ich gut leben und noch besser schlafen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Positiver Carry-Trade momentan:

BTC kaufen, BTC ausleihen, absichern mit BTC Futures. Gibt ein paar Prozentli…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die können nichtmal das Wort „Festgeld-Konto“ im Inserat richtig schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig,

1% ist jetzt wirklich „Mau anstatt Wau“!

Ein Vielfaches davon gibt es sogar in der Negativzins-gebeutelten Schweiz an verschiedenen Orten und in Europa noch mehr dazu. Ausserhalb der Crypto Szene, z.B. Peer to Peer Lending bei einschlägigen Fintech Firmen.

Im Crypto-Bereich, z.B. togb.com. Auf die ADA, die ich bei togb stake, erhalte ich ca. 5% kontinuierlich, mit vollständiger Kontrolle über die Coins. Doch wie @Panama Papers und @CryptoKid schreiben geht da noch viel mehr! Swissborg.com, 6-7% auf dem Stablecoin USD Coin bzw. uniswap.org, 37% Zins auf das Ethereum Thether – Pool. Man könnte jetzt meinen, dass mittlere zweistellige Renditen den oberen Rand des machbaren darstellen.

Dort wo Dezentralisierung wirklich konsequent umgesetzt wird, geht noch mehr. Ein Beispiel dafür ist defichain.com. Zurzeit bringt der Liquidity Pool Bitcoin-Defichain 159% Rendite, Doge-defichain 231%, Litecoin, Etherium, und Thether irgendwo dazwischen. Zudem gibt es auf cakedefi.com die Möglichkeit ohne technisches Können und bequem daran teilzunehmen und das ab Beiträgen im zwei- bis drei- stelligen Franken Bereich und komplett auf deutsch. (Allerdings mit etwas tieferer Rendite als direkt bei defichain.com). Ich selber bin unterschiedlich intensiv in obigen beschriebenen Varianten engagiert. Die Rendite, welche hier täglich fliesst, lässt die Negativ-Zinsen hierzulande vergessen.

Für all diejenigen, die jetzt aufschreien, «Hohe Rendite gleich hohes Risiko!» entgegne ich: «Einverstanden! Beschäftigt Euch mit dem Thema DFI, lernt wie die Mechanismen funktionieren um eben diese Risiken zu begrenzen, betreibt ein gutes Money Management und lässt den Zug nicht abfahren, ohne dass Ihr dabei seid.»

@Herr Hässig: Interessant, wäre eine Serie zum Thema wie der Finanzplatz hierzulande gedenkt mit diesen relativ neuen Perspektiven rund um den «Game Changer DFI» umzugehen. Das wäre doch etwas spannendes? Wann dürfen wir mit einer fundiert recherchierten Berichterstattung rechnen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jaja. Risikofrei viel Geld machen. Gleichzeitig „checken es alle anderen nicht“. Kennen wir alles. Kommt nie gut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bekomme als 1% Zins dafür, dass eine Bank mit mutmasslich Mini-Bilanz meine Gelder an hochspekulativ-Kunden zu 10% oder mehr verleiht. Wenn der Kreditkunde der Bank und später die Bank selbst den Bach runtergehen, dann schaue ich durch die Finger. Aber hey, immerhin hatte ich mal 1% Zins und danach vielleicht nur noch 98% Verlust.