Thomas Gottstein erlebt seine erste richtige Krise als Chef der Credit Suisse. Diese dauert seit über 2 Wochen und ist eine direkte Folge des Kollapses von Alexander Greensill und dessen Firma.

Die CS musste mehrere Greensill-Fonds schliessen, es drohen entweder ihr oder den Kunden Ausfälle, darunter viele Schweizer Pensionskassen.

Gottstein äussert sich heute erstmals zur Greensill-Pleite, die von den deutschen Straffahndern unter die Lupe genommen wird.

Im Rahmen einer Banken-Konferenz von Morgan Stanley meinte die CS heute früh per Medienmitteilung, dass die Zürcher 3,1 Milliarden von rund 10 Milliarden Dollar in den Greensill-Fonds zurückbezahlt hätten.

Es seien „in den kommenden Monaten weitere Barauszahlungen“ geplant, man werde „die Fondsanleger entsprechend informieren“, so die CS.

Gottstein versucht, mit Erfolgsmeldungen aus anderen Bereichen zu punkten. Die CS habe ihren besten Jahresstart der letzten 10 Jahre hingelegt.

Vor allem die Investmentbank laufe wie geschmiert. „Der Ertrag der Investment Bank hat sich insgesamt seit Jahresbeginn um über 50% im Vorjahresvergleich erhöhtt“, so die CS.

Davon würde die ganze Bank profitieren. „Die im Vorjahresvergleich erhöhte Kundenaktivität kommt auch allen drei Vermögensverwaltungsbereichen zugute.“

Ob es Gottstein gelingt, mit diesen Good news die Nervosität abzuschwächen, bleibt abzuwarten. Die Aktie der CS ist seit Ausbruch der Greensill-Krise jedenfalls massiv unter Druck geraten.

Gottstein selbst hat bisher keine klare Führung an den Tag gelegt. Er verbarrikadierte sich lange in seinem Büro, statt zur Truppe zu sprechen.

Heute tritt er nun vor die Crew – mit einem internen Memo.

Der Grund für das anfänglich lange Schweigen kann einzig sein, dass der CS-CEO selbst zu nah bei der umstrittenen Krediterteilung von letztem Herbst an Greensill steht.

Das Gebäude des australischen Financiers war damals schon morsch, die CS hätte das wissen müssen.

Trotzdem gab sie ihrem Geschäftspartner einen Kredit, dem sie nun hinterherrennen muss.

Schlechtem Geld gutes hinterherwerfen ist meistens keine gute Idee. Insbesondere dann nicht, wenn keiner genau hinschaut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thomas Gottstein zur Putzfrau: „ It wasn‘t me, I promise! Don‘t look at me like that please…“

„Und übrigens haben wir super gut gearbeitet und können für die ersten zwei Monate 2021 super Zahlen vorweisen. Das muss doch als Kompensation für die Greensill Lapalie reichen!“

Irgendwie ein Dejà–vû mit dem Schulzeugniss eines Kindes: „War diesmal in Mathe grottenschlecht, dafür habe ich im Turnen eine gute Note erreicht. Das muss Mami und Papi doch beruhigen!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kunden sind nicht dumm, obwohl CS dies oft meint. Sie werden sich nicht länger an der Nase herum führen und ausnehmen lassen und sich dieses ‚ongoing’ Debakel nicht weiter bieten lassen.

Glücklicherweise können Sie einfach elegant die CS Bank verlassen und zu einer seriösen Bank wechseln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ach, werden Sie doch endlich erwachsen. Der durchschnittliche Schweizer ist ein Volltrottel. Er will beschissen werden und bedankt sich noch artig dafür.

Beispiele aus Politik und Wirtschaft gibt es genug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Qualität des Gewinnwachstums in den ersten 2 Monaten historische Level erreicht, dürften weitere deftige Abschreiber in der Zukunft nötig werden. Bis dann wird wohl ein Grossteil der Boni aber schon ausbezahlt sein, frei nach dem Motto: „Nach mir die Sintflut“ !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Thomas Gottstein verbarrikatiert sich in seinem Büro und versucht die ganze Situation schön zu reden und unter den Tisch zu wischen.

Die sagt wohl alles über die Kultur und den aktuellen Zustand der Credit Suisse.

Es braucht keine weiteren Worte mehr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Schwarzpeter Spiel geht weiter und ruiniert das spärliche Vertrauen und die Reputation in die CS, welche sich bereits jetzt sehr nah beim Nullpunkt bewegt.

Wer als Kunde oder Mitarbeiter noch für resp. mit dieser Bank arbeitet ist einfach selber Schuld oder schlichtweg dumm.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Daniela Feinstein und all die weiteren Namen die Du hier erfindest, um denselben Mist Tag für Tag loszulassen. Was kümmert Dich denn, wer noch bei der CS arbeitet oder Kunde ist? Ich bin stolz darauf!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre Oel und Commodities nicht gestiegen, wäre Mr. Godstone an AR…!

Aber ich frage mich immer noch, welche Obrigkeit genau nun das warnende Risk Management übersteuerte- Lara Warner Hatte scheinbar zu wenig gewarnt, oder sie hat einen Email-Nachweis, der ihr den Kopf rettete.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Natürlich strotzt die Bilanz der CS nur so von Commodities??? Komm schon, nicht alle Banken arbeiten wie die Glarner KB, solche Engagements müssten nämlich zu 100% mit Eigenkapital unterlegt sein. Und das ist nun nicht wirklichen rentabel, was auch immer mit Öl und Gas passiert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nett, dass sich die CS darum kümmert, ihren Kredit zurück zu kriegen.

Dann hat sie vielleicht noch ein bisschen Geld, um den geschädigten Anlegern die verschwundenen Milliarden zurück zu zahlen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer lesen kann ist im Vorteil. 1/3 der Gelder wurden bereits an die Kunden (welche eigentlich auf eigenes Risiko investieren) zurück gezahlt.

Aber lieber laut Halbwahrheiten rumschreien, Fakten sind irrelevant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@rumgeheule:

„(welche eigentlich auf eigenes Risiko investieren)“:

kommt immer auf den Prospekt an. Wenn dort gelogen wird („100% abgesichert“), dann geht’s halt vor Gericht, wenn das nicht der Fall ist. Dann wird halt die CS die weiteren zwei Drittel begleichen müssen. Aber soweit ist es noch nicht. Bestimmt sind noch ein paar Kröten zu holen. LOL. So 10 Mio hier, 20 Mio da… LOL. Und dann wird solcher Mumpitz an die grosse Glocke gehängt. 140 Mio verliehen, 50 Mio zurückgeholt. Ja Wahnsinn. Das sind lediglich 0.5% der Schadenssumme. Immerhin die Möglichkeit, noch 100 PR-Schwachsinnsmeldungen für Summen ähnlicher Grösse durchzudrücken. Als Blendwerk für die Altaktionäre, die 48 CS-Aktien zu 4800 CHF kauften.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es mutet etwas komisch und verzweifelt an, dass Gottstein bereits Mitte März über den Geschäftsgang im ersten Quartal berichtet. Er beabsichtigt damit einzig, die Aktionäre zu beruhigen und den Kurs der Aktie zu beflügeln. Ihr könnt sicher sein, dass er zum heutigen Zeitpunkt nichts zum Geschäftsgang gesagt hätte, wenn dieser schwächelnden würde. Gottstein wäre gut beraten, sich aufs Geschäft und die Management Aufgaben zu konzentrieren. Wenn er dies richtig macht, folgt der Aktienkurs von selbst.

Mit seinen Handlungen und dem Auftreten in der Krise gibt er denjenigen Recht, die an seinen Fähigkeiten als CEO gezweifelt haben und jetzt erst recht zweifeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das nennt man (entweder positive oder negative) Gewinnwarnung. Das machen andere Unternehmen auch, und bei denen zweifeln offenbar die wenigsten an der Intelligenz der jeweiligen GL. Schon komisch nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Suppenmario.

Wenn es eine positive Gewinnwarnung im Sinne der SIX Regeln gewesen wäre, hätte dies nach den Regeln der ad-hoc Publikation erfolgen müssen. Du wirst bei den SIX ad-hoc Meldungen vergeblich eine entsprechende Meldung der CS suchen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt wäre der beste Zeitpunkt, dass Investmentbanking zu verkaufen und dieses nur auf die Schweiz und ausgewählt auf Europa zu beschränken. Aber dies wird nicht geschehen, da müsste man ja all die super-genialen und auch super-teuren Angelsachsen entlassen. Ein nationale Katastrophe der Schweiz für unsere heissgeliebten Amerikaner, die leider nur Gelegenheit hatten bei den Schweizer Grossbanken Karriere zu machen. US Arbeitgeber wie BNY Mellon waren zu dumm diese Genies zu beschäftigen. Es freut mich zu hören, dass die CS aus der Greensill Zwangsliquidation besser abgesichert ist als allen anderen, diese sind ja nicht Banker, sondern angeblich naive Trottel. Man muss halt wieder die Anwaltskanzleien der Zürcher Bahnhofstrasse anstellen und nicht die Renommierten von London und New York. Ob es wirklich besser wäre, ist eine andere Frage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

STRONG START TO THE YEAR… ROTFL

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alte Bankerweisheit: Nehmen ist seeliger als Geben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig,

Bleiben Sie dran, denn diese „Greensill-Story“ ist nur die Spitze des Eisbergs. Die Schweiz hat durch Förderung dieses Wirtschafts-Modell drei Achillesfersen entwickelt, die trotz NZZ, SNB, CS &.Co. inzwischen unübersehbar sind, es sei denn, man flüchtet sich in Illusionen.

– der überhitzte Immobilienmarkt

– die hohe Bilanzsumme der SNB

– die manipulierte Bewertung des CHF

Damit haben wir einige wichtige Stabilitätspfeiler aus der Hand gegeben. In der Folge sind Pensionskassen gezwungen worden, den Marktverhältnissen Rechnung zu tragen und haben immense Risiken aufgebaut, indem sie in den bereits überhitzten Immobilienmarkt investierten und damit die ungesunde Preisentwicklung beschleunigten.

Daraus entstanden und entstehen neue Risiken:

– für das Immobilienpreisniveau

– für die Werthaltigkeit der Hypothekarkredite aus Bankensicht

– für den innerschweizerischen Binnenkonsum

– für > 90% der hier lebenden Bevölkerung.

Man muss kein Wirtschaftsprofessor sein, um feststellen zu können, dass der heutige Zustand bereits künstlich am Leben erhalten wird, indem mit hohem Aufwand:

– der Franken entwertet wird, um den Export aufrecht zu erhalten

– es den Normalverdiener ermöglicht wird, eine 1,1 Millionen Attika-Wohnung zu

– „erwerben“.

– den Pensionskassen Sonderregelungen im Minuszinsbereich zugebilligt werden.

– durch Ausplünderung des Staates (EL+Co.) das Pensionskassensystem keine – – – – nennenswerte Proteste der Bevölkerung auslöst.

Folge wird sein, dass wir am Tag X wieder Zustände haben werden wie in der Schweiz 1918: die Näherin verdiente am Tag 72 Rappen und das Stück Seife kostete 2 Franken 12 Rappen. Damals wurden 1/4 aller Schweizer zu besitzlosen Befehlsempfängern degradiert, derselbe Effekt, der droht, wenn morgen die Immobilienpreise sinken und oder die Zinsen steigen. Es wird sehr ungemütlich werden im Land der Glückseligen.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bevölkerung in der Schweiz ist selber schuld, denn sie stimmt ja ständig für dieses betrügerische System, von politisch links-grün-grün“liberal“, durch die Mitte, CVP, BDP, FDP bis zur SVP, von dem sie letztlich in allen Belangen finanziell, durch einen immer grösseren Selbstbedienungsladen ausgeschlachtet wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Illusionen platzen, so auch die der B Schweiz

Falschgeld, erzeugt durch endlose Aufbuchungsprozesse einer Finanzmafia

und unterstützt durch eine korrupte Regierung, bringt keinen Wohlstand und zerstört letztlich alles.

Nur glauben es die Leute erst dann, wenn sie wieder von vorne beginnen müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ach, ich bin trotzdem immer noch lieber ein b-schweizer als ein a-..loch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da haben sich wieder mal 3 linke Schläulinge gefunden 🙂

der platzende Illusionist, Torpedo und Zensurio …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nicht nur ein Problem der CH: Das ganze Finanzsystem wird in der einen oder anderen Form kollabieren oder einen Reset erleben. Es wird dabei sehr, sehr viele Verlierer geben und nur ganz wenige Gewinner. In der Regel verläuft ein solcher Reset jedoch – leider – nicht ohne massive Unruhen. Ich hoffe, dass ich mich irre und man findet irgendwie aus dieser Spirale heraus ohne Unruhen und Gewalt. So oder so wird der Lebensstandard massiv sinken.

Was die Banken, inklusive der SNB machen, ist eine Katastrophe für die CH. Frage ist, ob es bei der ganzen Situation weltweit eine richtige Alternative gibt. Man hat dem einfach zu lange zugeschaut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Zensurio: In meinem ganzen Leben habe ich noch nie einen solchen Quatsch gelesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@walter.eucken

das erklärt der mögliche Auslöser Ihrer chronischen Diarrhoe…

@mmer dasselbe von Euch

wer sich wie eine Schafherde verhält, wird wie eine Schafherde behandelt. Irgendwann kommt die Schur….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS ist leider nur noch ein Trauerspiel und ein Schatten Ihrer selbst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Pensionskassen wurden nicht etwa eingerichtet, um die Altersvorsorge der Bevölkerung abzudecken, sondern damit sich die Finanzkonzerne an den Vorsorgegeldern der Bevölkerung gesetzlich abgesichert bereichern können!

Wenn die Bevölkerung sich per Abstimmung dafür entschieden hat, dass ihre verdienten Altersvorsorgegelder von Dritten verwaltet werden, dann sind die Menschen selber schuld. Wer sich durch Gesetze entmündigen, ausnehmen und enteignen lässt, dem ist nicht mehr zu helfen. Nur die dümmsten Kühe wählen ihre Metzger selber aus.

Die Bevölkerung hätte sich ja dafür entscheiden können, ihre Guthaben für die Altersvorsorge selbst zu verwalten, stattdessen hat sie sich damals von den Politikerinnen und Politikern, sowie den Lobbyvertretern der Finanzbranche dazu überreden lassen dem BVG zuzustimmen.

Viel besser wäre es jeweils, nicht auf eine Regierung und deren Lobbysten zu hören.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das BVG ist schon eine gute Sache. Dass kleinere Vorsorgestiftungen ihre Anlagen von Banken verwalten lassen, mag ja noch irgendwie verständlich sein, weshalb aber Pensionskassen in Anlagefonds investieren, ist schon weniger verständlich. Mit indexnahen Direktanlagen würden viele langfristig besser und vor allem günstiger fahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Finanzplaner,

Interessant ist Ihr Hinweis. Kaum jemand kann begründen, warum ausgerechnet in einem der angeblichen „reichsten“ Länder der Welt jetzt und zukünftig starke Abstriche zu machen sind und sein werden. Können Sie es? Während in den Niederlanden (100% Rentenquote!) oder in Norwegen (Staatsfonds) oder selbst in Österreich das Rentensystem auf Kurs ist. Jetzt kostet ein „Hütte“ bei Zürich > zwei Millionen Schweizer Franken. Lassen Sie uns bei der Wahrheit bleiben: unerschwinglich für normale Arbeiter und Angestellten.

Die Karten sind verteilt und das Modell-Schweiz am Ende.

Löhne und Gehälter werden in absehbarer Zeit nicht in der Lage sein, die Höhe der aufgenommenen Hypothekarschulden zu rechtfertigen, insbesondere, weil ganze Branchen in der Schweiz (z.B. Banken &.Co) den Rückwärtsgang eingelegt haben. Lassen Sie uns die Raiffeisen-Bilanz bewundern. Auf wie viele Milliarden Hypothekargeschäft kommt sie? Richtig. Und das – noch – Eigenkapital?. Richtig. Das wird lustig, wenn einmal die Immobilienpreise den Rückwärtsgang einlegen sollten und die Wertminderungen in sechsstelliger Höhe von Friseusen, Müllmännern und Parkwächtern eingezogen werden sollen. Nicht davon zu reden, wenn die „tolle“ Attikawohnung, auf der noch – sagen wir mal – 850.000 Schulden liegen, nur noch 650.000 wert ist und die Zinsen auch nur geringfügig ansteigen sollten. Das wird die Raiffeisen&. Co rechnerisch nicht stemmen können. Und der kleine Mann wird die Schlüssel bei der Bank deponieren und ausziehen. Ihm wird man – wie in den USA bei der Subprime-Krise- nachdem ein Teil der PK und Ersparnisse weg sind -kaum in die Tasche greifen können, also trifft ein Immobilienwertverlust die Banken zuerst…und Lawine kommt ins Rollen…

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie alt sind Sie??? Wassss??? Und nichts dazu gelernt?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Torpedo ohne BVG das käme sicher gut raus.

Da wären wohl noch mehr Rentner am Tropf von Ergänzungs-Leistungen. Keiner würde altersgerecht selber sparen. Der Konsum und Besitz ist zu verlockend darum plündern alle ihr soziales Netz (Pensionskasse) um ein Eigenheim aktuell zu Höchstpreisen zu kaufen.

So oder so wir steuern direkt auf eine Altersarmut zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gratulation! Sie haben eine gute Chance, dass dies der dümmste Kommentar heute wird.

Die Bevölkerung soll also jeder sein Geld selber verwalten?

Auch wenn ich glaube, dass man es durchaus besser und professioneller machen könnte als die meisten Pensionskassen, dann ist trotzdem klar, dass die meisten Privatanleger noch viel schlechter unterwegs sind, bzw. viele Bürger gar nicht anlegen würden und stattdessen ihr Geld einfach auf dem Bankkonto liegen lassen würden, die schlechteste Lösung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Finanzplaner Mit den indexnahen Produkten meinen Sie wohl Anlagefonds (ETFs).

Was Sie aber wohl ansprechen wollten sind „Hedge Fonds“ wie dieser Direct Lending Fund der CS.

Ja wieso wird das gemacht? Einerseits, weil die Pensionskassen eine Limitierung haben, wieviel sie im Aktienmarkt anlegen dürfen und weil sie Alternativen suchen.

Long Short Equity, Immobilien Anlagen aber auch Private Equity verhalten sich praktisch wie der Aktienmarkt selbst, benötigen aber teilweise einen grösseren Kapitalanteil. Bei Negativzinsen sind Anleihen auch nicht wirklich eine gute Option, ausser man geht viel höhere Risiken ein.

So werden Anlagen gesucht, die unabhängig von den Aktienmärkten sind. Und da findet man eben solche Direcht Lending Anlagen, oder Katastrophen Versicherungs Produkte oder solche die Lebensversicherungen (auch etwas verpönt) aufkaufen.

Damit erhofft man sich eine Diversifikation zu erreichen und einen Mehrwert für die Versicherten zu generieren. Dass dies leider auch nicht 100% risikolos geht, finden einige PKs nun gerade heraus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logischerweise ist das BVG (demographisch und zinstechnisch) nicht „ideal“. Wer würde das schon bestreiten. Wenn sie allerdings das Gefühl haben, eine selbst verwaltete Altersvorsorge sei besser, dann glauben sie schlicht an den Storch. Weriliwer fängt dann diejenigen Protagonisten auf, welche sich im Verlauf ihrer Berufskarriere verzocken oder schlicht nichts auf die Seite legen? Genau diese wenig disziplinierte Volksgruppe darf dann sozialamttechnisch von der „dummen“ Mehrheit mitgetragen werden. Ich will das nicht!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal etwas von Stempelsteuern gehört welche bei Direktanlagen anfallen? Sowie selbst die Quellensteuern zurückfordern für jede einzelne Wertschrift und die ganze Buchhaltung? Es gibt viele Gründe wieso es sinnvoll für PKs ist in Fonds zu investieren, das machen daher auch die meisten grossen PKs. Und mit den paar Basispunkten welche ein Indexfonds die PKs kosten werden die Banken nicht reich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Torpedo

Die Bevölkerung hat nicht die Informationen um zu einer Entscheidung zu gelangen, die ihre Interessen auch Rechnung trägt. Die bürgerlichen Parteien, vehemente Verteidiger des liberalen Systems, beschäftigen sich vor

allem damit, Probleme mit Ausländern, EU und der Finanzierung der AHV breit zu

schlagen und ein Klima der Angst und Unsicherheit zu schüren, welches die Bevölkerung spaltet. Die Bürgerlichen beauftragen hoch bezahlte Wirtschaftsexperten, um in die Zukunft zu gucken. So geschehen auch bei Tag 1 der AHV. Schenkt man diesen Experten Glaube, wäre es bei der AHV zu einer finanziellen Katastrophe in Form eines Schuldenbergs in Milliardenhöhe gekommen unmittelbar nach deren Einführung. Die 2. Säule kommt uns volkswirtschaftlich teuer zu stehen und das System der Krankenversicherung ist wahrscheinlich der katastrophalste. Da hat man es zugelassen, wie privaten Versicherungen die Gesundheitsversorgung in einen grossen Supermarkt der Rentabilität umgewandelt haben. Die Finanzierung stammt nahezu ausschliesslich aus obligatorischen Basisprämien (80%), die für alle gleich sind, während die öffentliche Hand für die restlichen (20%) aufkommt. Und wie finanzieren sich die PV+EL?. Sie sehen, wir bekommen diesen Geist nicht mehr in die Flasche zurück.

Fazit: Nur in Singapur ist der Unterschied zwischen dem obersten 1% und dem Rest der Bevölkerung ausgeprägter als in der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario,

Bleiben Sie uns treu. Ihre Beiträge sind immer von hohem Unterhaltungswert. Aber Sie werden hoffentlich anderen zugestehen, dass Sie sich mit dem Thema ernsthaft auseinandersetzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man die CS kennt weiss man wie die Äusserungen von Gottstein zu werten sind…

Die PR der CS ist wohl das Einzige was in der CS Top ist.

Also aufgepasst Aktionäre(ich habe auch noch 48 Stück). Keine Entlastung an der GV für kein Traktandum und mentales Bereitsein für einen Mrd – Betrag an neuen Rückstellungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie müssen diesen Aufforderung auf Arabisch schreiben, sonst verstehen das die Ankeraktionäre eh nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwie gschpässig, wenn sich die halbe Schweiz auch noch nach Jahren beim Lesen seines Namens einzig an verseichte Hosen erinnert . . .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Korrektur: gehört zum Artikel von H. Lei über „absurde Corona Strafen“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

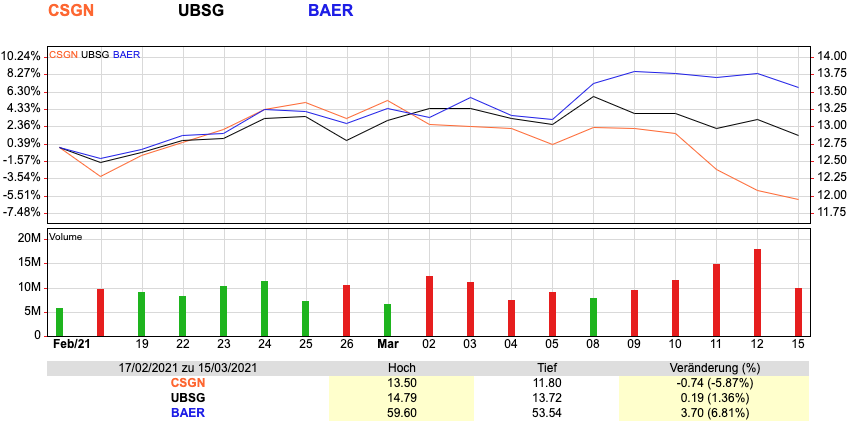

Ist nun die Zeit reif um CS und UBS Aktien zu verkaufen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist zwar off-topic, aber: Ein hoch auf Lukas Hässig!!!

https://zackbum.ch/2021/03/16/das-elend-der-wirtschaftsberichterstattung/

Weiter so Lukas! Ich hoffe, du bleibst uns noch lange erhalten!

Für mich einer der wenigen Lichtblicke in der heutigen Zeit…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Logisch ist Gottschalk auch nicht sauber sonst wäre er ja nicht CEO geworden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du bist ja immer noch sooooo lustig mit Deinem Gottschalk-Witz. Du lachst Dich sicher jedes Mal selber kaputt und denkst, jetzt hast Du es ihm aber gegeben. Und die anderen Clowns hier liken brav weiter

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Beste? Der Untertitel zum Bild der 3 Schläuche 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ehemaliger kleiner Fonds-Anbieter in der Schweiz wäre ich nach solchen Machenschaften schon lange im UG. Bei der CS wird wohl jetzt der Bonus steigen, da ja 50. Mio. zurück kommen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Reputations der CS ist am Arsch. Punkt Basta daran

lässt sich nichts mehr ändern.

Heute Greensill, gestern Lehmann Products ei beiden hat die CS einen Schuh voll rausgezogen.Ja der Investor trägt das Risiko sagen sich die Fonds Emittenten who care’s.

Klagen werden folgen. We are not guilty..remember?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soso die Reputations ist am Arsch….wie lange hast Du für diese grammatikalische Meisterleistung gebraucht? Die Fäkalsprache haben die Meisten im Kindergarten abgelegt, etwa dort ist Dein IQ hängen geblieben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man wird sehen wie es herauskommt. Im Moment ist alles Schall und Rauch, keiner weiss welche Sicherheiten die CS hat. Vielleicht ist ja der ganze Kredit besichert, man wird ja dann sehen ob der Abschreiber nötig ist oder nur temporär.

Auch sehe ich soweit nur, dass die Fonds nun abgewickelt werden, denn die Kredite konnten nicht mehr weiter versichert werden. Aber diese Versicherung sollte ja noch greifen. Also, wenn die Schuldner nur teilweise zurückzahlen können und nicht alles Geld zurückfliesst, dann bedeutet dies ja zuerst mal, dass es zu einem Versicherungsfall kommt. Sowas kann sich hinziehen und ist unschön für die Kunden, aber bis jetzt ist nicht klar, dass es für die Kunden zu Ausfällen komme, wie dies hier dargestellt ist.

Vielleicht hätte man die Reisleine etwas früher ziehen müssen, aber wenn sich neue Versicherer gefunden hätten, wäre das auch dumm gewesen. Und man soll ja nicht meinen, dass es im Kreditgeschäft nie zu Ausfällen kommen könnte. Da immer gleich den Kopf des CEOs zu fordern wäre eine Dummheit. Einfach mal den Ball flach halten und schauen, wie es weiter geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ähhh… da waren nie 100% versichert und zudem liefen einige Verträge aus. Also der Versicherer hat sich irgendwann geweigert (Tokio Marine)

https://www.finews.ch/news/banken/45371-credit-suisse-greensill-versicherungsschutz-iag

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Jürg Bühler,

Das sind Trivialitäten. Spielereien mit selbstverständlichen Begrifflichkeiten.

Eine Bank wie CS – (Bankensystem in der Schweiz), die unberücksichtigt lässt, welche Wirkung das „Modell-Schweiz“ auf die Formierung und Sicht der realen Produktionsfaktoren und volkswirtschaftlicher Prozesse hat, ist nicht nur nutzlos, sondern schädlich, und fügt der arbeitende Bevölkerung, Versicherten, Steuerzahler und kommenden Generationen grossen Risiken zu. Das ist der Punkt. Legitim ist wenn eine Kreditkontraktion entsteht, und danach ein privatwirtschaftlicher Schuldvertrag platzt. Ergo: Ich habe mich um den Kredit bei der Bank bemüht, sie hat meine Sicherheiten geprüft, hat mir das Geld gutgebucht, ich hab’s bar behoben und ausgegeben. Nun stellt sich nach ein paar Jahren heraus, dass ich als Privater die Schuld nicht mehr bedienen kann. Ich gehe in Konkurs, die Bank verwertet meine Sicherheiten. Die Differenz zwischen dem vorgeschossenen Geld und dem Ertrag aus dem Verkauf der Sicherheiten ist der Verlust, den die Bank zu nehmen hat. Sie schreibt das Geschäft ab. Was hier abgeht – und nicht seit vorgestern – ist was anderes. Die Krise 2008 ist ein gutes Beispiel dafür: Die Hauptbetroffenen waren die Länder, die Aussenhandelsbilanzüberschüsse gegenüber der USA hatten. Sie mussten ihre Forderungen abschreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„..Die CS habe ihren besten Jahresstart der letzten 10 Jahre hingelegt..“

D E R Lachknaller im ersten Quartal 21:

Der „beste“ Jahresstart mit erzwungenen NotFondsabwicklungen und paar hundert Millionen in’s Kamin schreiben. Wie tief muss die CS gefallen sein, dass der CEO all dies sooo preisen kann?

Abwarten, Tee trinken und seine Gelder umplazieren heisst das Motto jetzt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und alle unsere PK’s und Privatinvestoren?

Ich wette der Gottlose kassiert noch Boni für die geretteten 50 Mio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach aussitzen. Das Vieh vergisst schnell.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

the most admired bank….remember

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Weisse Weste weiss von nichts