Raiffeisen auf den Spuren der Postfinance – darauf deutet der Fall eines Kunden bei der Raiffeisenbank Zug hin.

Dieser hatte 80’000 Franken Cash auf einem Konto, mehrheitlich entstanden durch eine aufgelöste Säule-3-Anlage.

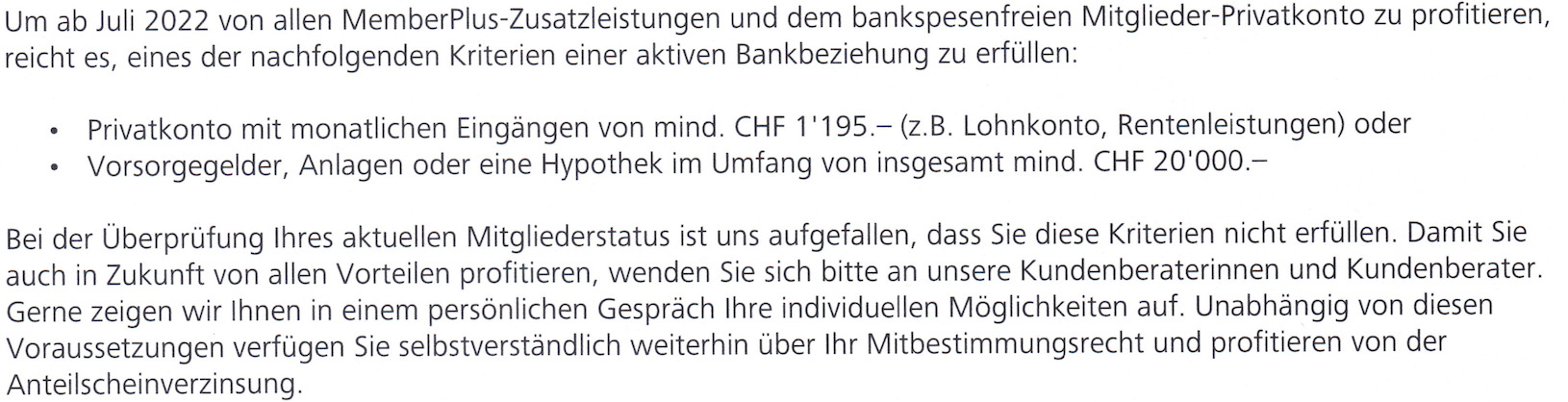

Sein Raiffeisen-Berater teilte dem Kunden am 31. Januar in einem Brief unter der gut klingenden Überschrift „Gemeinsam für die Region engagiert“ mit, dass er nicht mehr für ein Gratis-Konto qualifiziere.

Um nämlich von dem „bankspesenfreien Mitglieder-Privatkonto zu profitieren“, brauche es eines von zwei Kriterien: monatliche Eingangszahlungen von „mind. CHF 1’195.-“ oder Hypothek oder Anlagen „von insgesamt mind. CHF 20’000.-“.

Das war beim Kunden nicht der Fall. „Damit Sie auch in Zukunft von allen Vorteilen profitieren, wenden Sie sich bitte an unsere Kundenberaterinnen und Kundenberater (…)“, so der Brief.

Das fand der Betroffene nicht lustig.

„Bedarf für Hypothekardarlehen für meine Immobilien in (…) habe ich angesichts von Festhypotheken bei einer anderen Bank nicht und Anlagepotential für (teure) aktive Raiffeisen-Fondsanlagen besteht ebenso nicht“, liess er seinen Zuger Berater per Antwortschreiben wissen.

„Die Renteneingänge bei einer andern Bank will ich belassen und nicht ändern. So habe ich beschlossen, als Genossenschafter, die Bankbeziehung zu beenden. Offensichtlich ein Gewinn für die Raiffeisen Schweiz.“

Couldn’t care less – so die Reaktion bei der Genossenschaftsbank. „Kein Wort des Bedauerns oder Bitte um Verständnis“, meinte der Kunde per Email im Austausch mit diesem Medium.

„(Der Berater) meinte sinngemäss, dass er einige negative Rückmeldungen habe in der Sache des Mitgliedschaftsmodells ab Juli 2022.“

„Er machte auch keine Anstalten zum Aushandeln eines Kompromisses. Ich beispielsweise hätte vorgeschlagen, 40’000 abzuziehen, zum (vermeintlichen) Vorteil der Raiffeisen, und diese im Gegenzug auf die neue Kontoführungsgebühr von CHF 60 verzichtet.“

Aber nein: kein Bemühen, nix. „Die Initiative für einen Kompromiss kam nicht, also sind die froh, dass ich nicht mehr Kunde bin“, findet der Betroffene.

Er sieht Parallelen zu einer anderen grossen Bank – auch die systemrelevant. „Vorgehensmodell, wie das seinerzeit die Postfinance vorexerziert hat.“

Es handelt sich um keinen Einzelfall. Die Raiffeisenbanken haben beschlossen, Kunden, die nur Cash halten und kein Interesse an Investments zeigen, loszuwerden.

Zinsen bald viel höher, Ende des Minuszins-Regimes? Egal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lasst euch Schröpfen Schweizer, damit der Tourismus und die MEM weiterhin 7% des BIP erwirtschaften können und die Stellen die sowieso abwandern, noch 3-5 Jahre länger existieren.

Wer wissen will was Sache ist, hört Thomas Mayer zu: die Notenbanken sind am Ass, der Wertverlust des Geldes wird weitergehen bis kein Wert mehr da ist, Cash is Trash (Zitat Dalio), und wer nicht hören will muss fühlen lernen

https://youtu.be/WP6a7m6ahC8

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alles in allem viel wertloses Geschreibe von irgendwelchen Plauderi wegen ein paar Bankspesen für lächerliche Geldbeträge. Klar sind die Boni Zahlungen meist exorbitant eine Frechheit, gemessen am tatsächlichen geistigen Wert dieser Mitarbeiter- siehe CS mit den jämmerlichen Riesenverlusten, welche letztendlich auch wieder der Kunde bezahlen muss, oder gar der Staat bei einer Vollpleite.

Trotzt Vinzenz Skandal ist mir die Bauernbank immer noch genügend Sicherheit für meine Guthaben !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wo ist bitte die Story? Ein vermögender Kunde parkiert etwas Cash kostenlos bei einer Bank. Die Hypotheken für seine Immobilien (wohlgemerkt Mehrzahl), sowie sein Anlageportfolio möchte er bei einer anderen Bank stehen lassen. Dass die Bank mit 80k Cash nichts verdient, sondern nur Aufwand hat, ist uns ja hoffentlich mittlerweile allen hinlänglich klar (vielleicht ändert sich das, mit dem Zinsanstieg, derzeit aber noch nicht). Hätten Sie als Unternehmer, Herr Hässig, freude an einem Kunden, der Ihnen nur Aufträge erteilt, welche Sie Geld kosten, und alle anderen, lukrativen Aufträge, einem anderen Unternehmer gibt? Wohl kaum. Alles richtig gemacht, Raiffeisen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ist doch legitim, oder? raiffeisen ist doch kein staatsbetrieb. geld parkieren, weils da gerade günstig ist und einträgliche hypothekengeschäfte bei der hausbank? geht doch nicht. ich verstehe die aufregung nicht. wichtig ist einfach klar und anständig kommunizieren. das sollte doch auch in einem gutmenschen-staat möglich sein; oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bedarf für Hypothekardarlegen habe ich auch nicht….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hä? Ich sehe hier kein Problem und vor allem keine News.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sogenannte cherry picking und price hopping ist bei Bankkunden immer beliebter. Hier handelt es sich um ein klassisches Beispiel. Hyoothek und Anlagen bei anderen Banken verteilt, immer dort wo es gerade günstig ist. Das Geld auf der Raiffeisen liegt einfach so da und kostet die Bank jeden Tag. Der Kunde empfindet sich als enorm grosszügig mit seinem Angebot und will weiterhin alles gratis. Und wundert sich dann noch, wenn ihm keiner eine Träne nachweint.

Dann beim Luki ausweinen und zack schon hat der eine Story….wow

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass das Geld einfach liegt ist nicht die Schuld des Rentners. Raiffeisen könnte mit dem Geld einem Immobilienbesitzer die Hypothek aufstocken. Bei der ZKB ist es jedenfalls so. Dort muss das Geld arbeiten und nicht faul herumliegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hyootek? Wenn du mir dass Wort im Duden zeigst geb ich dir einen aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier trällert LH wieder mal irgendwelches wirres Zeugs über eine Bank… lustig lustig tralalalala… LH muss enorm viel Wut in sich tragen gegenüber den Banken…der Arme…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LH schreibt zu gern über Raiffeisen, darum spielt es ihm keine Rolle, sie dumm das Ganz ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spannend, sollte verfilmt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ex-Großbanker Grübel: „Die Wirtschaft lässt sich nicht nur mit Minuszinsen ankurbeln“

Weiter erklärt Grübel: „Diese Zinspolitik ergibt keinen Sinn, die Wirtschaft lässt sich nicht nur mit Minuszinsen ankurbeln. Das funktioniert vielleicht kurzfristig, indem die Menschen mehr ausgeben. Aber letztendlich werden eher Ängste geschürt – und an diesem Punkt befinden wir uns gerade.“

Es würde „krampfhaft“ versucht werden, die Wirtschaft zu beleben. Dies sei ein Irrglaube, der immer weiter aufrechterhalten werde. Umgekehrt, so Grübel, würde aber auch eine Zinserhöhung die Wirtschaft weiter belasten.

Grübel sieht das Resultat aus derlei Paradoxien in der weiteren Hinwendung von Anlegern hin zu Aktien – die würden immer nachgefragt werden. „Für Menschen mit Geld macht es keinen Sinn, ihr Vermögen jedes Jahr umverteilen zu lassen und am Ende weniger zu haben. Solange wir nicht wieder zur Vernunft kommen und Pluszinsen haben, werden sie weiter in werterhaltende Anlagen investieren.“

https://m.focus.de/finanzen/boerse/weniger-wachstum-ist-die-zukunft-banker-oswald-gruebel-wiegelt-negativzins-keule-ab_id_11042777.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu den Banken im allgemeinen sagt er: „Das Bankgeschäft ist aber per se immer profitabel, und deshalb ist es die Aufgabe jeder Bank, profitabel zu sein.“ Banken berechneten Gebühren für jede Dienstleistung, belasteten Zinsen für jeden Kredit, so Grübel. „Sie verlieren nur Geld, wenn sie ihre Risiken nicht managen können oder wenn sie zu hohe Kosten haben.“

https://www.cash.ch/news/top-news/boerse-ex-ubs-chef-oswald-gruebel-empfiehlt-aktie-von-credit-suisse-zum-kauf-1880206

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Kunde ohne regelmässigen Zahlungseingang hat einen solchen Brief erhalten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe den Aufstand nicht. Eine Bankbeziehung ist doch wie eine gute Partnerschaft – ein Geben und Nehmen. Die Person in diesem Artikel ist offensichtlich nicht bereit, etwas zu geben, möchte aber von allen Raiffeisen-Vorteilen profitieren. (ja, auch ich gehe gerne vergünstigt auf die Ski-Piste oder an ein Konzert!) Zumindest bei meiner lokalen Raiffeisenbank konnte meine Partnerin einfach ein Sparkonto machen, ohne Gebühren! sie hat nun die Mitgliedervorteile nicht mehr, was aber nachvollziehbar ist… wieder mal ein unnötiger Artikel, um Banken schlecht zu reden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

diese Story ist absolut lächerlich…. Gopf echt Hässig. Hast Du eigentlich verstanden um was es im Bankgeschäft geht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

80’000? Pffft.. Loser, heutzutage hat jeder 10 Millionen Minimum, und sonst unverzüglich Thomas Jordan anrufen, Jesus…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder hat 10 Millionen? Reich mal was rüber du Grosskotz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

*plumps*

Eilmeldung: ein Sack Reis ist in China umgefallen!

Mal ehrlich… der Kunde hat ja offensichtlich kein Interesse an den Dienstleistungen der Raiffeisen. Zu Zeiten von Negativzinsen ist so ein Verhalten des Bankberaters für mich nachvollziehbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist nicht die einzige bei Valiant ist ein gerade zu grosser Exodus im Gange wo Sie insbesondere bei Geschäftskunden alles loswerden wollen was geht – einfach nur frech was sich die hier leisten – Sie sollten mal das Fass Valiant auftun Herr Hässig – da geht einiges ab – Kunden werden regelrecht herausgemobbt! So was habe ich noch nie erlebt, scheint bei Valiant, Raiffeisen und Postfinance der neue standard zu sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Volles Verständnis für die Raiffeisen. Kunden, die bei der Konkurrenz Geschäften und nichts bezahlen wollen braucht keine Firma. Die Fixkosten für ein Konto sind heutzutage einfach zu hoch. Regulierungen sei Dank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Recht hat dieser Berater und die Raiffeisenbank. Kunden nur mit Cash, die nichts bezahlen wollen, sollte man dringend loswerden. Die Zeiten wo etwas vermeintlich „gratis“ sind, sind definitiv vorbei im Finanzbereich. Vielleicht sollte man den Kunden mal über die Monsterregulierung FIDLEG/FINIG und ihre damit verbundenen enormen Kosten für die Banken und unabhängigen Vermögensverwalter aufklären. Dann würden die Kunden wohl verstehen, dass man solche Gratisdiennstleistungen einfach nicht mehr anbieten kann. Zu verdanken haben wir die in den meisten Bereichen unnütze Monsterregulierung den Politiker und Politikerinnen von CVP, SP und Grünen in Bern. Also sollten sich die Menschen in der Schweiz überlegen wen sie nach Bern wählen und nicht über die von diesen Politikern verursachten Kosten jammern. Kunden unter CHF 300’000 ohne Wertschriften sind für die Banken schlicht und einfach ein Minusgeschäft und deshalb nicht interessant.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tya ihr ex CEO P.V ist der Raiffeisen eben teuer zu stehen gekommen.

Ev hätte der Kunde ja ein Gratis besuch im Red Lips aushandeln können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wo ist das Problem? Warum soll der Kunde eine Sonderbehandlung erfahren? Warum glaubt er besser zu sein und für sich bessere Konditionen einfordern zu können als sie andere Kunden haben?

Es ist eine Realität: Mit solchen Bankkunden verdient die Bank nichts. Im Gegenteil: Sie verliert Geld. Also müssen andere Kunden für diesen Verlust aufkommen und mit Ihren Gebühren diesen Verlust ausgleichen.

Das Vorgehen der Bank war vorbildlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gehen die Trychler- und Schwurbler-Stories langsam aus? Keine gefakten Studien mehr gefunden auf Telegramm?

Die Bank ist froh, der Kunde bekundet offen Desinteresse an der Bank, win-win könnte man also meinen. Wäre da nur nicht der offenbar geknickte Stolz des Kleinsparers, sonst hätten man wohl nie von dieser Wahnsinnsstory erfahren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist wieder ein Highlight in einer Reihe von dummen Artikeln. Warum zur Hölle sollte Raiffeisen Interesse haben an einem Kunden, der einfach 80’000 Franken rumliegen lässt, damit er bei seiner Hausbank keine Negativ Zinsen zahlen muss. Das ist ja genau der Zweck dieser Aktion, solche unnützen Konten und Kunden loszuwerden, da sie nunr Kosten verursachen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Negativzinsen vermeiden wegen 80‘000 Fränkli, stimmt doch nicht. Kontoguthaben: Irgendwoher braucht die Bank auch Geld um Kredite und HYPOTHEKEN zu höheren Zinsen vergeben zu können…; also verdient sie auch an Kontoguthaben. Die Zinsen sind halt tief, deshalb…

Andere Banken finanzieren mit Gebühren (Gebühren liebt auch der Staat) exorbitante Saläre/Boni. Raiffeisen ist „normaler“, dafür verbrennt/verbrannte die Zentrale Geld. Dafür wird sie die einzelnen Genossenschaften mit (zu) hohen allgemeinen Kosten zur Kasse bitten, denen fehlt es dann beim Gewinn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll man den von einem dümlichen Kundenberater überhaupt erwarten?

Egal, leider gibt es halt noch viel zu viele Bankkunden in der Schweiz, die noch immer nicht erkannt haben, dass die Banken und deren Bänkler deine abgrundtiefster Feinde sind!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und sie sind wohl ein frustrierter, neidischer Banker Basher welcher von der Materie wohl wenig Ahnung hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Waldläufer, wer nicht mal dümmlich richtig schreiben kann…… Ach bringt ja nix

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welch ein dümmlicher Kommentar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und irgendwo fällt ein Sack Reis um.

Seit wann muss man Dienstleistungen kostenlos anbieten?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche Dienstleistung? Geld von anderen nehmen und (meistens) in den Sand setzen? Das ist eher Raub und keine Dienstleistung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche Dienstleistung. Ich leihe der Bank mein Geld und nicht umgekehrt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber dieser Artikel ist ja wohl ein Witz. Der Kunde hat keinerlei Aktivitäten auf dem Konto, alle Produkte auf anderen Banken und dennoch das Gefühl, er könne so noch gratis fahren? Also bitte….Banken sind Unternehmungen und müssen auch mit irgendwas ihr Geld verdienen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn sich das Zinsgefüge Mal wieder normalisiert, werden die Banken wieder Sparer und Anleger suchen und umgarnen……dann sollte man sich an dieses Verhalten erinnern und entsprechend Verhalten

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur sind dann alle Banken, die nur Spargelder annehmen, pleite. Oder arbeiten sie Jahre ohne Lohn/Einkommen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der gute Herr hat wohl etwas Megalomanie. Hallo, SNB-Leitzins -0.75%. Etwas reflektieren bitte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist doch nichts neues. Da sind noch andere Banken die genau gleich funktionieren. Aus eigener Erfahrung: ZKB; Migros Bank; CS; AKB; Postfinance

Als Kunde wird man erst ab 5 Mill. aufwärts interessant. Da fehlen mir noch paar Franken um da mitzuspielen.

Hab mir schon überlegt alles unter meiner Matratze zu verstecken. Ob sowas die richtige Lösung ist?

Als Schweizer ist man leider schon lange nicht mehr der gewünschte Kunde in einer Bank. Da sind Russen, Chinese, Araber eher das Beuteschema der Banken 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie wissen schon, dass Raiffeisenbanken eine Genossenschaft sind, und die Mitgliederkonti verzinst werden, obwohl sonst meistens Negativzinsen belastet werden. Der Zins wird also von den Mitgliedern bezahlt und das Schreiben dieses Kunden zeigt klar, dass er nur ein System ausnutzen will. Also bitte zuerst denken und dann schreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haben sie den Artikel gelesen? Eingangszahlungen von 1’195 CHF oder Hypothek oder Anlagen von 20 TCHF! Mann oh Mann! Was hat dies mit Russen, Chinesen, Araber etc. zu tun. Ferner gehe ich davon aus, dass regional verankerte Raiffeisenbanken keine Konten von Russen, Chinesen, Araber aus Complience-Gründen führen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@nEo: Dann machen Sie doch selber eine Bank auf und werden mühelos so richtig obszön reich mit all den gekränkten Kleinsparern und Pfennigfuchsern, muss ja gemäss Ihnen eine tolle Marktlücke sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sepp: Richtig, was ist schon ein Bankraub gegen die Gründung einer Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sturm im Wasserglas?

Anscheinend gibt es genau 2 Vorgaben für ein kostenfreies Konto: a) regelmässiger geldeingang oder b) Produkte der Raiffeisen haben (Hypothek, Investments). Der Kunde möchte aber weder a) noch b) erfüllen verlangt aber trotzdem das sein Konto kostenfrei ist.

Der Kunde kann ja dann gerne versuchen mit der Bank eine Lösung zu finden, allerdings verlangt er einen kostenfreies Konto ohne selbst der Bank entgegen zu kommen (ausser Cash abzuziehen). Warum dies ein Skandal und Fall für IP ist erschliesst sich mir nicht? Finde eher das Verhalten des Kunden etwas frech, weil er die Bedingungen nicht erfüllt, auch nicht erfüllen will und dann beleidigt zu IP rennt wegen 60CHF Kontoführungsgebühr im Jahr. Dann leg das Geld doch woanders hin…..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau! Mir ist es auch ein Rätsel, wieso hier IP den Fall aufnimmt – Geiz ist Geil Kunden gibt’s genug…

In der Schweiz gibt es nur eine Branche, wo jeder zwischen sehr vielen gleichen Anbietern marktgerecht auswählen kann (und die stehen in taffer Konkurrenz zueinander) => die Banken…

Nirgendwo sonst gibt es eine so harte Konkurrenz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe vollstes Verständnis für den RB-Berater! Die Bedingungen sind klar. Entweder die Kontoführungsgebühren bezahlen wie bei anderen Banken auch üblich oder die Bank verlassen! Dass der Kunde das Gefühl hat,dass er mit seinem Cash-Konto einen Deal aushandeln kann, ist ja ein Witz! So einen unrentablen Kunden will niemand! Lachhaft dass er mit dieser Story zum IP rennt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Hansueli:

Kann man so sehen…

Nicht lachhaft, sondern eher äusserst traurig ist die Tatsache, dass wir alle am laufenden Band enteignet werden, Stück für Stück, à la Salamitaktik, und Menschen wie Sie dabei noch jauchzen und jubeln!

Es wird der Tag kommen, an dem die Regeln/Bestimmungen so geändert werden, dass auch Sie ihre Felle davonschwimmen sehen, und Sie dabei handlungsunfähig der Geldschmelze hinterher trauern werden…

Hochmut kommt immer vor dem Fall, IMMER!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Hansli

Sie sind vermutlich ein RB Mitarbeiter. Die Art und weise ist das Thema und die Wertschätzung des Kunden. Sich hinter Bedingungen zu verstecken, kann nur ein Banker!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Leo

Die Art und Weise (sic!) sind mehr als nachvollziehbar, aber eben, das Alphabet oder der Rechenschieber sind tatsächlich Grundelemente des Verstehens…Wännt weisch, was ii meine!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ok, Kommunikation der Bank ist schwach. Aber wie soll eine Bank die Angestelltensaläre zahlen können, geschweige denn noch etwas Geld verdienen können mit einem aufmüpfigen Rentner, den 60 Franken Kontogebühr p.a. aus der Bahn werfen und der alle andern Geschäfte (wenn es denn überhaupt solche gibt…) bei einer andern Bank macht? Da verstehe ich die Bank schon auch ein bisschen: couldn’t care less!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau dasselbe Schreiben gab es von der Raiffeisenbank Rotkreuz, nicht jedoch, bis ahin, von anderen Raiffeisenbanken in der Zentralschweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder so eine LH Schlagzeile. Wo steht, dass der Berater den Wegzug „super“ findet? Er hat ihn offenbar einfach kommentarlos akzeptiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

gebührenfreie Bankbeziehungen sind kein Menschenrecht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Echt jetzt? Der Kunde glaubt, dass die Bank im Minuszinsumfeld Handstände um Cash macht?

Individuelle Tarifregeln mit regelmässiger Überprüfung?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich da wundert, hat die aktuelle Situation der Banken nicht verstanden.

Guter Kunde bedeutet schon lange nicht mehr, sein Geld zu parkieren und zu denken, dass alles gratis ist.

Wer als Kunde Cherry Picking betreibt und seine Dienstleistungen dort kauft, wo es vermeintlich am billigsten ist, zahlt halt früher oder später drauf.

Sich bei guten Kundenbetreuer zum Beispiel für eine Finanzierung beraten lassen und dann bei einem Online Anbieter abschliessen ist auch ein Trend. Da muss man sich dann aber nicht wundern, wenn Banken eine Beratungsgebühr einführen werden.

Willkommen in der Realität.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Jammern des Rentners geht einem nur auf den Sack!

Keine CHF60.- So ein Witz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind ja kaum 60 CHF. Wenn der Kunde 30 Jahre alt ist sind es noch während den folgenden 55 Jahre die er bezahlen muss. Das sind stolze 3300 CHF. Da würden auch sie jammern. Wenn Sie 500 CHF im Monat sparen können dann arbeitet der Gute 6 1/2 Monate seines Lebens nur um ein Bankkonto haben zu dürfen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entspricht überhaupt nicht den Tatsachen.

Dieser Kunde möchte offenbar einfach von allem profitieren, aber nur kostenlos!

Gratis Konto, profitieren von Mitgliedervorteilen etc. , aber bitte nur zum Nulltarif!

Diese Handlung der Raiffeisenbanken hat überhaupt nichts mit den Negativzinsen zu tun, sondern zielt darauf ab, Geschäftsbeziehungen auszubauen und die. Utzung der Vorteile an gewisse Bedingungen zu knüpfen, mehr nicht.

Äusserst schwacher Artikel, äusserst schwache Reaktion des Kunden, direkt zu den Medien zu springen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entspricht überhaupt nicht den Tatsachen.

Dieser Kunde möchte offenbar einfach von allem profitieren, aber nur kostenlos!

Gratis Konto, profitieren von Mitgliedervorteilen etc. , aber bitte nur zum Nulltarif!

Diese Handlung der Raiffeisenbanken hat überhaupt nichts mit den Negativzinsen zu tun, sondern zielt darauf ab, Geschäftsbeziehungen auszubauen und die. Utzung der Vorteile an gewisse Bedingungen zu knüpfen, mehr nicht.

Äusserst schwacher Artikel, äusserst schwache Reaktion des Kunden, direkt zu den Medien zu springen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Note 5 für diesen Kundenberater. Eine 6 hätte er gekriegt, wenn er den Kunden von einer Vertiefung der Kundenbeziehung hätte überzeugen können oder die Trennung etwas charmanter gestaltet hätte – mit offener Tür für eine Zusammenarbeit bei anderer Gelegenheit. Wandel in der Bankenwelt betrifft nicht nur die Banker, auch ihre Kunden müssen sich bewegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit etwas Gelassenheit hätte der Kunde die AHV-Rente auf das Raiffeisenkonto auszahlen und von dort gleichentags zu seiner Lieblingsbank weiterleiten können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wertschätzung Null! Digitalisierung Hoch! Kunden treue nicht wichtig oh du schöne neue Zeit!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieser Kunde ist ein Beispiel unserer heutiger Kultur. Gehen in einen Kleiderladen, probieren Kleider aus und lassen sich von den Angestellten beraten. Kaufen keinen Artikel und gehen nach Hause und bestellen im Internet im Ausland, wo es günstiger ist. Kleiderladen hat Kosten und keinen Erlös. So verhält sich der Kunde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser noch, man geht rein zieht sich um entfernt den Preis und geht wider raus, 100% Rabatt. Geil wie grausam das Leben ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so erlebt bei Raiffeisen St.Gallen. Mehrere 100 K auf Konto stehen gehabt, dann Ankündigung, dass Negativzins verrechnet wird. Die Liegenschaft die wir durch Raiffeisen finanzieren lassen wollten, da war die Offerte derart schlecht, dass wir eine günstigere Offerte einer andern Bank vorziehen mussten. Differenz mehrere Zehntel bei diesen tiefen Zinsen… Dann Geld abgezogen. Keine Worte des Bedauerns oder Anpassung der Offerte oder andere Lösungen. Die sind froh, dass die Kunden gehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, das ist leider nicht nur bei Banken so in der Schweiz. Dienstleistung (existiert das Wort noch heute?) am Kunden ist passé. Wichtiger sind Gender-Fragen und Sustainability-Zeugs. Auch beim Bäcker ist es mir schon passiert. Ich frage: „Haben Sie Schwarzbrot?“ Die Antwort der Angestellten (Verkäuferin wäre etwas anderes): „Nein“. Kein Nachfragen, kein anderes Angebot machen, nichts.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dann lieber Mohrenkopf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Grund mehr, nicht mehr am schönen Zugersee zu wohnen. Der Dr….kanton unserer Schweiz lässt wirklich keine Pfütze aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Skandal, wenn überhaupt, ist dass der Kunde eine Leistung (Kontoführung) gratis erwartet. Er arbeitet(e) wahrscheinlich auch gerne gratis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist ein Skandal von Raiffeisen sondergleichen. Alle Genossenschaftler sind gleich zu behandeln und einseitige Vertragsänderungen müssten wenigstens an der Mitgliederversammlung genehmigt werden. St.Gallen baut die Genossenschaftsbanken systematisch in Bankster Banken um. Passt natürlich alles in den grossen Plan hin zur digitalen Währung. Mit Sicherheit ist es aber nicht im Sinne der Raiffeisen Gründer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Regelmässige Geldeingänge? Kein Problem: In Kombination mit einem anderen Konto jeweils gegenseitige Daueraufträge einrichten und Beträge monatlich überweisen.

Regelmässige Eingänge: Check!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Scheint ein Artikel aus der Kundenkategorie ‚hurt feelings‘ zu sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Gott, was für ein Theater wegen Kontoführungsgebühren von 60 Franken.

Man kann es echt auch übertreiben mit dem Jömmerli-Getue.

Keine andere Bank wartet auf sein Cash, schliesslich müssen alle Banken darauf teure Strafzinsen zahlen, wenn diese Gelder nicht sinnvoll angelegt werden können.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@H.M. Ist das wirklich so? Stimmt das mit den „teuren Strafzinsen“? Gibt es da nicht irgendwelche Freibeträge für die Banken? Und denken Sie nicht auch, dass das gesamte Finanzsystem damit eigentlich nur zeigt, dass es todkrank ist?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Umstände sind kein Artikel wert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber LH

Es wäre wohl gescheiter, einen Tag ohne Post einzuschalten, als diesen Stuss.

Dieses Portal könnte nur gewinnen wenn es davon absieht, solche Normalitäten anzuprangern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Autogarage macht den Service auch nicht gratis!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es soll Garagen geben die nehmen für einen Service Fr. 600.- oder 400.- aber jedem das seine, wer freiwillig mehr bezahlen möchte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Chummä nicht mehr draus …

Ein Bankkunde …. was ist das? Noch nie gehört …. habe ge-googelt und nichts gefunden … ah doch noch ein Eintrag … voll naive Menschen!

Raiffeisen, Credit Suisse, UBS, ZKB habe ich unter der Rubrik … Unfälle, Schwerverbrecher, Narzissten und Psychopathen gefunden …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ou, die Fehlleitungen der digitalen Analphabeten. Langfristig so gefährlich wie Putin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde ist ein erbenszählender Kleingeist , Sein Brief ist provokativ und noerglerisch und keine gute Grundlage fuer ein Konstruktives Gespraaech. Jede gute erfahrene Kundenberaterin – und Berater verzichtet gerne auf solche nörglerische Gartenzwerg-Reiheneinfamilienhaus-Spiesser. Es gibt ja auch gute erstklassige Direktanlagen wie Nestle Aktien die in den letzen Jahrzehnten die Dividende immer erhöht haben. Indirekt hat der Kunde ja der Bank mitgeteilt, dass es bessere Bankinstitue als die Raiffeissenbank gibt für Hypotheken und Anlagen, das ist eine arrogante Haltung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Frage mich gerade wer hier der Kleingeist ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was da an Negativem steht, ist alles nur in der Phantasie des Kunden entstanden. „Die Initiative für einen Kompromiss kam nicht, also sind die froh, dass ich nicht mehr Kunde bin“ – Hä? Diese Schlussfolgerung qualifiziert den Kunden, nicht die Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist am durchforsten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klare Sache:

Kontoführungsgebühren sind Teil des Vertrages Bank-Anleger.

Verhandelbar sind die unter gewissen Voraussetzungen, zB:

-häufige Aktientransaktionen

-Kauf von Bank-Produkten oder durch diese empfohlenen Anlagen

-regelmässige Geldeingänge, damit der „kleine“ Betrag von Fr. 80`000.- anwächst.

keine Gebühren/Courtagen etc sind bei Anlagen unter dem Kopfkissen fällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was seid ihr fantasielos!

Ich überweise nun 1200 Franken monatlich per Dauerauftrag und nehme alle 3 Monate 3600 wieder weg auch per Dauerauftrag.

Eine Win-Win-Situation: Die Raiffeisen hat die gewünschten Bewegungen und ich habe das Gratis-Konto.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lohneingang – nicht Überweisung, musst halt richtig lesen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Clude: Das gelesene auch noch richtig verstehen nicht wahr Clude?

Warst wohl in der 🌲 Baumschule..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn wir auf IP schon Geiger, Stöhlker und Frenkel ertragen müssen, sollten die anderen Beiträge etwas hergeben. Dieser Beitrag Raffeleisen lohnt sich niemals zum Kommentieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich war das ja kein Kunde der Bank. Altlast würde ich das nennen. Oder Rappenspalter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sehe kein problem, geschäftsbedingungen sind ja klar formuliert. wenn ich mich nicht daran halte, warum ne extrawurst gerade für mich? einfach, weil ich das so will? bisschen narzistisch veranlagt der kunde, schätze ich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer nicht bereit ist 5 Franken pro Monat zu bezahlen oder alternativ seine Rente übet das Konto laufen zu lassen, soll doch die Bank wechseln. Da hatte der Raiffeisen-Berater recht!

Was meint eigentlich dieser Kunde?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Erstaunlich, was sich Kunden alles erlauben. Er bekommt ein kostenloses Transaktionskonto angeboten mit zwei Optionen, keine möchte er erfüllen und will trotzdem ein kostenloses Konto!?

5 Franken im Monat ist ja nun kein Weltuntergang.

Zu bedenken: Wenn er nur schon die Rente aufs Konto überweisen lässt, profitiert er von allen Mitglieder-Vorteilen http://www.raiffeisen.ch/memberplus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Jahresergebnis von Raiffeisen wird in Kürze publiziert, ich gehe davon aus, dass es rekordverdächtig sein wir – 3 Mio. Kunden können sich nicht täuschen.

Beste Bank in der Schweiz!

Mit einem Anlagevumen von über 50 Milliarden und Assets under Management von über 200 Milliarden eine der grössten Vermögensverwalterinnen der Schweiz – bravo!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bauernbank ist im Zahlungsverkehr top, mehr aber auch nicht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja einfach überall profitieren wollen, aber die Hypothek bei einer anderen Bank platzieren und die Renteneingänge ebenfalls nicht bei Raiffeisen eingehen lassen und dann erzählen von Kompromissbereitschaft! Solche Kunde bräuchte ich ebenfalls nicht in meinem Kundenbuch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisen kann Sie anscheinend auch nicht mehr gebrauchen 😭

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Ende des Geschäftsmodells Bank…. ausser, die schaffen es Bargeld soweit zu illegalisieren das niemand mehr einen Fluchtpunkt für sein Geld hat. Nicht mal mehr die Matratze/Tresor zu Hause… ab dann sind wir erpressbar. Absolut. Wir alle sind auf dem Weg dahin ausser wir Begreifen endlich das Geld ein Service Public/Öffentliches Eigentum sein muss um frei wirtschaften zu können..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe kein Mitleid mit dem Kunden – kenne die Bank gar nicht, aber offensichtlich erfüllt er die Kriterien nicht. Die Wahl hatte er ja – aber nein, jeder in der Schweiz hat das Gefühl er müsse verhandeln bei den Banken und wenns nicht klappt renne ich zu IP wo aus Langeweile jeder Artikel geschrieben werden muss … gähn!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stimme zu, nur das mit dem Verhandeln haben die Banken sich selbst zuzuschreiben, wenn jetzt auch „arme“ Leute wie Könige auftreten wollen und dann solche Artikel (mit Recht) erscheinen und die Reputation der Banken noch mehr schädigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und jeder Vollpfosten darf noch kommentieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Konto ohne Aktivität kostet die Bank nun mal mehr als es einbringt.

Wer keine Spesen bezahlen will ist selber schuld. Wie sonst überall in der Wirtschaft werden keine Geschäfte ohne Profit eingegangen. Ein Umdenken das im gesamten Bankensektor stattfindet und nicht nur bei Raiffeisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abzockerei heisst das Zauberwort bei der Bauernbank ohne jegliche Gegenleistung und Mehrwert. Beschäftigt werden vorwiegend Hinterwäldler wie man hier deutlich sieht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Achso? Tja dann habe ich bald dasselbe problem. ich hatte immer gesagt das ich aufgrund der machenschaften von Vinzenz & Co. (und weiteren probleme) beim nächsten stellenwechseln eine neue bank suche. jetzt muss ich also eine monatliche mindesteinzahlung machen damit ich mir die Kontoführungsgebühren sparen kann..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hyootek? Wenn du mir dass Wort im Duden zeigst geb ich dir einen aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Mordasini: Das Problem dieser Welt ist, dass die intelligenten Menschen so voller Selbstzweifel und die Dummen so voller Selbstvertrauen sind. Nimm Dir das zu Herzen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was soll dieser Artikel ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ich all die Kommentare von banknahen und evt. bei den Banken angestellten Schreibern hier lese, die „Gebühren, Strafzinsen, etc“ für richtig und für notwendig befinden, dann graut es mir vor allem ab dieser dümmlichen Arroganz. Und ich wundere mich nicht länger über den Niedergang der Schweizer Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besagter Kunde lässt lieber zehntausende CHF brach liegen als Gebühren für Anlagen zu bezahlen; dabei realisiert er nicht, dass er mit Fondsanlagen risikoarm anlegen kann und trotzdem – dank Wertzuwachs – nicht nur die Gebühren zurückholt sondern zusätzlich die Teuerung mehr als ausgleicht. Wer übermässig geizig ist, hat auf jeden Fall verloren! Selber Schuld!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Finanzkriste sind der Raiffeisen die Neugelder mangels Alternativen nur so zugeflogen, jetzt will man sie infolge der Negativzinsen wieder loswerden.

Das ist das Geschäftsmodell dieser Hinterwäldler.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Kunde hat absolut Recht, mehr als die Abwicklung des Zahlungsverkehrs traue ich der Bauernbank auch nicht zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlecht geschultes Personal, was kann man da anderes erwarten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist überhaupt nicht regionaldenkend, aber das wissen wir seit Vinzenz ja. Es geht nur noch um Gewinn. Es war der Bank schon zu viel Goldmünzen zurückzunehmen. Sie erledigen Bankgeschäfte nur widerwillens und mit Druck.