Martin Keller kennt das Banking von der Pike auf. Lange Jahre CS, dann gescheiterter Retter bei der Falcon Privatbank.

Und nun seit gut einem Jahr CEO der IHAG Privatbank, die dem Bührle-Clan gehört. Kellers Auftrag: Die Blutung in der Erfolgsrechnung schnell stoppen.

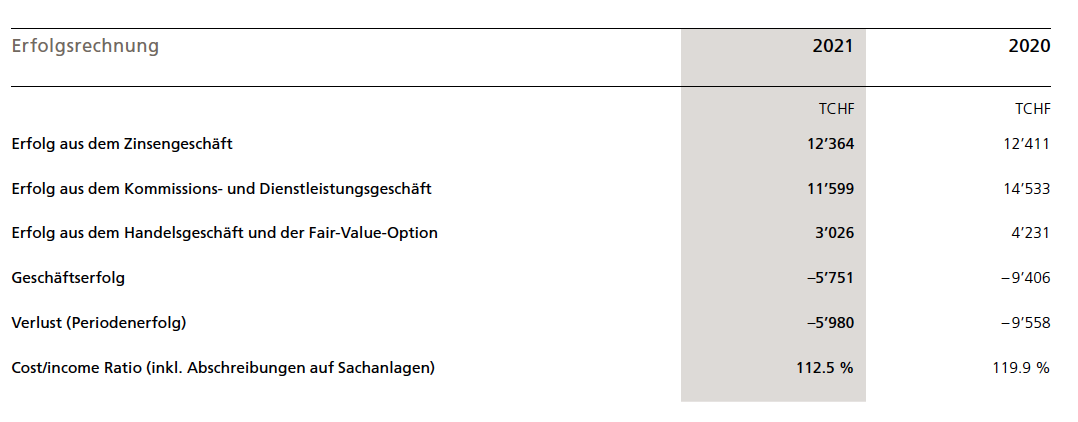

Das gelang in den ersten 12 Monaten nur halb. Soeben hat die IHAG ihren Geschäftsbericht aufgelegt. Daraus geht hervor, dass sie immer noch auf jeden Franken Geld verliert.

Viel verliert, angesichts der überschaubaren Grösse. Der Reinverlust für 2021 betrug genau 5,98 Millionen Franken.

Keller könnte sagen, das sei schon mal ein Angangserfolg. Tatsächlich lag der Verlust im letzten Jahr von Daniel Lipp, seinem Vorgänger als CEO der IHAG, um einiges höher: bei 9,6 Millionen.

Doch minus ist minus, Verlust ist Verlust, rot ist rot. Die IHAG weist entsprechend ein absurdes Kosten-Ertrags-Verhältnis auf. Statt rund 70 Prozent wie bei Bär oder Vontobel sind es bei der alten Bührle-Bank knapp 113 Prozent.

Für jeden eingenommen Franken hat die Bank Aufwände von 1,13 Franken. So kann keine Rechnung aufgehen.

Der Blick in die Erfolgsrechnung zeigt, dass die IHAG unter Kellers Führung, der viele seiner Ex-Kollegen von der Falcon zur neuen Bank mitgenommen hat, im Zinsgeschäft bei gut 12 Millionen Einnahmen stagnierte.

Um fast 3 Millionen fielen die Erträge im zweiten wichtigen Standbein, den Gebühren fürs Private Banking. Dort gabs noch knapp 12 Millionen, die hereinströmten.

Schliesslich stellten sich CEO Keller und die IHAG im Trading dumm oder unglücklich an. Die Erträge brachen um rund einen Drittel auf noch 3 Millionen ein – in einem absoluten Boom-Umfeld.

Der Verlust schlägt aufs Eigenkapital durch. Noch hat die IHAG davon genug, doch die Tier-1-Quote, die der Regulator im Auge hat, sackte von über 27 auf unter 25 Prozent ab.

Wer im Private Banking auf Touren kommen will, braucht Kunden, Vermögen, Ideen. Bei der IHAG fehlt es an allem. Die verwalteten Assets fielen per 31. Dezember 2021 trotz Aktienrekorde von 5,1 auf 4,5 Milliarden.

Das bereitet dem VR und dem Management Kopfzerbrechen. Eine „Priorität“ im 2021 sei „die konsequente Senkung der Kostenbasis“ gewesen, um sich gegen die „Abflüsse von Kundengeldern“ zu stemmen.

So habe man Löhne und Boni um 10 Prozent und die übrigen Aufwände um fast einen Drittel verkleinert, schreibt die Bank ihn ihrer Einleitung zum Jahresbericht.

Das Problem sind die Altlasten, unter denen die IHAG immer noch leidet. Letzten Herbst klagten die USA ein halbes Dutzend mit der IHAG-Gruppe verbundene Personen an, darunter die langjährige Nummer 2 der Bank.

„Grosse Anstrengungen unternahm die Bank hinsichtlich regulatorischer und Governance-Themen sowie der Reduktion entsprechender Risiken“, steht denn auch im Bericht.

Die Investitionen in Systeme, Leute und Abläufe habe „zu einer signifikanten Stärkung der Compliance- und Risikokultur innerhalb der Bank“ geführt.

Das wird nix mit CEO Keller – Abwickeln, den Saftladen.

Wie läuft es eigentlichem dem flüchtenden Herrn Rüegg und dem vormaligen Verwaltungsratpräsidenten Dr Meier.

Konnte die FINMA in der Zwischenzeit abklären, warum die HBM Partners ihr Indienvehikel bei der IHAG verwalten liess und wer die Aufträge aufgab bei Herrn Rüegg aufgab, die HBM Partners war ja damals beim Start nicht FINMA lizenziert…..ist s.w. ein Geheimnis bei der FINMA….

Hat die FINMA eigentich den Mail/Telefonverkehr zwischen Herrn Rüegg und die von Dr Dr Meier kontrollierte HBM Partners einmal durchgecheckt, es wäre interessant zu schauen , ob die regulatorischen Schranken eingehalten wurden, vor allem beim Start.

Dr Dr Meier war ja bekannt die grauen und auch sonstigen Grenzen ganz genau zu kennen und zu handhaben……

Ich war im Tessin bei einem VV angestellt zu dieser HBM Indien Zeit, sehr interessant war wer das Management der Gesellschaft innehatte, gemäss indischer Co-PortfolioManagerin war dies der CEO der HBM Partners und nicht die Cayman Gesellschaft. Da dies dies sehr wahrscheinlich zu heikel ist, liess die FINMA dies durch….die Mitspieler waren zu wichtig…..

Ja und eigentlich scheint bei der HBM Partners niemand 100% für die Investmentgesellschaft HBM Healthcare zu arbeiten im Gegensatz zu der BB Biotech. Fast alle arbeiten Teilzeit oder gar nicht für die HBM Healthcare, und managen dann auf der Seite noch andere Investmentgefässe – richtige Abzocker – alleine dieses Jahr 35 Mio Managementgebühren ohne Performance und dies bei weniger als 20 Angestellten, man rechne…..Letztes Jahr waren es über 100 Mio, macht ca. 5 Mio pro Nase – aber für die FINMA ist alles OK……

Da Herr Dr Dr Meier seit 15 Jahren mit dem Zukunftsfond die Schweiz retten will, darf die FINMA zur Rettung der Schweiz nicht intervenieren. Das geht folgendermassen:

a) Dr Meier raised Geld für Investition in die Schweiz über HBM Healthcare vor ca 20 Jahren (sobald Geld reingeholt ist, wird sofort in Indien, USA, China investiert)

b) da es mit Investitionen in der Schweiz bei der HBM Healthcare nicht geklappt hat, raised Herr Meier Geld für die Biomedinvest für Investionen in der Schweiz

c) Da a) und b) nicht geklappt haben, raised er Geld für den Zukunftsfond Schweiz, der aber zwangsweise von den Pensionskassen ernährt werden sollte, für die Rettung der Schweiz.

d)Da a) b) und c) nicht klappen, nimmt Dr Meier als Rettung seiner Person eine Management und Performance Fee an allen Vehikeln und wird dabei steinreich.

Ist in der Schweiz unter FINMA Dach möglich, da Herr Meier die Schweiz retten will….Alle aufpassen auf Variante d)

Ist das der gleiche Meier, der am Basler Münsterplatz bauen konnte obwohl alle Basler Aemter seit Jahrzehnten alle Bauten am Münsterplatz verboten hatten?

Fazit :

„‚Zu klein um zu leben :

Zu gross um zu sterben!“

Amen.

das bedeutet einen shanghai-gewinn von 3.62 mio.

Hat die FINMA eigentlich untersucht rder den alten VR Präsidenten Dr Dr Meier befragt, wie es der IHAG früher möglich war Geld zu verdienen , mit was für Geschäften und mit wem? Dann sollte man erkennen, was aktuell nicht mehr läuft….

– US Kunden?

-Singapur Tochter?

-HBM Indien?

-Traden mit BZ Bank?

@ Bankexperte

Genau, Sie kennen sich offenbar aus:

Übrigens „Traden mit BZ Bank“ wäre eine story für sich. Damals.

Dieser Sumpf ist zwar mittlerweile ausgetrocknet seit Stillhalter OTC Optionen nicht mehr en vogue sind.

Aber mitgemacht hat damals ein eingespieltes „Team“ im Handel bis hin zum internen Inspektorat wie auch mit dem „Rechtsdienst“.

Was es damit auf sich hatte wissen die damaligen Mitmacher selber am besten.

Dies war damals übrigens legal und höchstens verpönt. Aber um Moral hat sich niemand gekümmert.Wir reden hier von den „goldenen“ 90igern.

Daher gibt es auch keine Unschuldsvermutung, denn das ganze geschah ja im Rahmen der in der Schweiz hochgehaltenen „Eigenverantwortung“ und wäre sowieso verjährt wie so vieles auch.

Honny soit qui mal y pense!

Sorry but i have to write in English:

Yes indeed, this Dr Meier, is a strange fellow. First he is Chairman of HBM Healthcare but raises money for another fund (BiomedInvest). During the due diligence it became clear that the investment manager in Guernsey of Biomedinvest, louvre fund management’s kevin gilligan, was banned from working as a director, controller, partner or manager of a regulated entity. When we started to ask about it, the Management of Biomedinvest did not call back. Interestingely enough there was no FINMA notification , which you have to do mandatorily in much minor instances. It really seems that here in Switzerland FINMA is only going against very small fishes….

Is it acceptable for the supervision than Dr Dr Meier is involved in the Managemententity of HBM Healthcare as wellas Biomedinvestor. Seems a little bit bizarr, minor money managers are not allowed by FINMA, may be Vitamin C (specialty of Roche) helps.

Sie müssen wissen, dass alle Gefährten von Herrn Meier geschäftmässig nicht mehr erfolgreich sind (siehe IHAG, Oetker) oder aber häufiger Berufsverbot bekommen haben (Swissfirst, Bellevue) oder sonst im Gespräch sind (BZ, Glencore). Alles nur Zufall?

Meier war mit Herrn Hranov auch bei der Swissfirst, OC Oerlikon und dem Fundraising bei Zürcher Pensionskassen hyperaktiv

Wer sich einen Ex Falcon CEO anlacht, sollte über Schaden nicht überrascht sein. Es gibt ja wohl ein Grund, wieso die Falcon so marrode ist.

„Die verwalteten Assets fielen per 31. Dezember 2021 trotz Aktienrekorde von 5,1 auf 4,5 Millionen.“

Millionen oder Milliarden, einerlei. „Journalist“ wird wohl bevorzugt jemand, der „lieber etwas mit Menschen“ statt mit kalten Zahlen machen will.

Lustig wie IP Fehler immer klammheimlich korrigiert und NIE zugibt Scheisse rapportiert zu haben. Schwurblermedien.

5,1 Mio in Assets ist wirklich nicht viel.

Oder sind es doch 5,1 Mia 🙂

Abwarten, vielleicht hat er einfach noch zu wenig Licht im Keller!😂

Was zu erwarten war – mich erstaunt immer wieder, wie dieses Geschäftsmodell überhaupt als ertragsreich gesehen werden kann in der heutigen Zeit!

Ich vermute da ganz andere Interessen hinter dieser „Bank“ … aber das wäre wiederum reine Spekulation, würden Exponenten sagen…

Trotzdem, diese Gedanken verlassen meinen Kopf nicht….

Unter Herrn Meier war die Bank mit „Spezialtransaktionen“ erfolgreich. Umgekehrt lief es bei HBM Healthcare. Als Herr Meier als VR Präsident zurücktratt häuften sich die Uebernahmen im Portfolio dramatisch, ganz ähnlich wie bei Herrn Ebner…Ist sicher nur Zufall……

Auch die tiefe Zusammenarbeit mit Herrn Hranov für das Betreuen der BVK ist hervorzuheben….

Man sollte den Kindern verbieten beim Beck ein Bührle zu kaufen!

Die IHAG hat das gemacht, was viele andere Banken und eVV unterlassen haben:

Sie hat sich von dubiosen, nicht eindeutig zuordnungsfähigen Geldern getrennt und damit einen temporären Gewinnrückgang in Kauf genommen. Damit hat sie sich gewisser Reputations-Altlasten entledigt, die über Jahre hinweg durch eine eingespielte stille Seilschaft aufgebaut wurde. Diese Seilschaft ist hoffentlich mittlerweile neutralisiert.

Andere Banken haben dies möglicherweise nicht gemacht, da ihnen der Gewinn aus Schmutzgeld offenbar wichtiger ist.

The choice is yours.

Eine Kellerassel macht noch keinen Keller.

Am besten IHAG Altlasten auf eine Auffanggesellschaft transferieren (Probleme mit „Uncle Sam“ sollten nicht unterschaetzt werden). Danach ist besser verstaendlich wieviel „gesunde“ AuM und Revenues vorhanden sind und ob diese ausreichen, um in Zukunft unabhaengig und profitorientiert arbeiten zu koennen. Obwohl die Buehrle Hauskasse sicher sehr gut ausgestattet ist, darf daran gezweifelt werden, dass die Besitzer auf Jahre hinaus operative Verluste mit der Portokasse ausgleichen wollen.

Am Vernueftigsten ein Merger oder gar ein Verkauf der IHAG einplanen. Sofern weiterhin viel IHAG Appetit vorhanden ist, kann auch ein strategischer Zukauf weiterhelfen, den Turnaround bzw. die notwendige „Groesse“ und „Profitkraft“ zu erreichen. Ansonsten geht es Richtung „Falcon Scenario“…

Die IHAG ist ein Unfallopfer von verheerendem Ausmass. Diese Blutung kann man nicht mehr stoppen. Die Bank gehört zur Organspende auf die Intensivstation.

Die Reise geht doch mit +37.4346098% besserem Ergebnis als im Vorjahr aufwärts. ….ich verstehe hier den Pessimismus nicht ganz. Wenn die IHAG diesen Trend aufrecht halten kann ist sie in 2 Jahren wieder im positiven Bereich 😎! Man rechne!

Die IHAG ist nicht mehr zu retten.

Interessant ist doch, dass sich unfähige Manager stets über sog. Altlasten beschweren. Diese Ausrede kann 10 Jahre lang angebracht werden. Hat man je gehört, wie sich das Management bei den umsichtigen und erfolgreichen Vorgängern bedankt, wenn es denn gerade gut läuft? Früher hiess es, der Erfolg hat viele Väter. Heute zählt nur noch, der Misserfolg trägt einen Namen: Altlast!

Gestatten: Hässig – wie hässig 😁

Mich überrascht es, dass Unfähige immer wieder eine Bleibe finden. Haben wir keine Fähigen Leute? Sorry, dieser Mann hinterlässt bei mir keinen vertrauenswürdigen Eindruck!

Ich sehe es schon kommen: bald gibt es ein neues Logo, eine neue Website, neue Präsentationen. Man will Aufbruchstimmung manifestieren und das Alte aussortieren. Das Problem ist: Das Geschäftsmodell ist gleich alt wie vorher, ein neuer Fassadenanstrich nutzt nichts. Hat eine derartige Bank heute eine Existenzberechtigung? Vielleicht als Family Office der Familie Anda? Dafür brauchts aber nur noch eine Handvoll Mitarbeiter.

Der Staat arbeitet gegen uns. Mit unserem Steuergeld.