Mit Immobilien lässt sich ruhig schlafen. Dieses Credo hatte sich so manche Schweizer Pensionskasse in den letzten Jahren zu Herzen genommen.

Gigantische 230 Milliarden Franken haben die hiesigen PKs in Immobilien angelegt.

Mit der Zinswende droht nun auch beim „Betongold“ eine massive Bewertungskorrektur, die für die Vorsorgeeinrichtungen zum ernsthaften Problem werden könnte.

Die Zeichen stehen auf Sturm, doch die Pensionskassenwelt schlummert vorerst weiter im Dornröschenschlaf.

Rund ein Viertel der PK-Vermögen wird auch dieses Jahr in die vermeintlich wertbeständige Anlage fliessen, das sind sogar 2 Prozent mehr als letztes Jahr.

Gemäss einer Studie der Hochschule Luzern und Ernst & Young Real Estate Schweiz gaben die Pensionskassen im letzten Sommer an, den Anteil Immobilien in den kommenden Monaten erhöhen zu wollen.

Besonders zu denken gibt, das 70 Prozent der kleineren Vorsorgeeinrichtungen, die weniger als 500 Millionen verwalten, gegenüber Swisscanto angaben, den Anteil im Portfolio über die gesetzlich festgelegte Quote ausgeweitet zu haben.

Voll rein in Immobilien. Unterstützung erhalten sie von den Banken.

„Wenn man Immobilien auf den Markt wirft, denkt man wenige Jahre später: Wie dumm!“, sagt einer, der es wissen sollte: Roger Müller, Risikochef der Zürcher Kantonalbank.

Die Raiffeisen empfiehlt ihren Kunden ebenfalls, Immobilien aufzustocken. Diese seien sehr geeignet als Inflationsschutz.

Krise an den Märkten, Zinswende, Bubbles: Alles kein Problem also?

Zuständig für die Vermögensanlage ist bei allen Pensionskassen der Stiftungsrat, in dem Vertreter der Erwerbstätigen und des Arbeitgebers wirken.

Bis zu 30 Prozent darf eine Vorsorgeeinrichtung in Immobilien investieren, davon mindestens zwei Drittel in Schweizer Immobilien.

Angelegt wird in Form von Immobilienfonds, Immobilien-Anlagestiftungen und kotierten Immobilien-Gesellschaften.

Letztere fallen nicht in die Kategorie Immobilien, sondern in die Aktienquote. Entsprechend dürfte der effektive Immobilienanteil der Pensionskassen sogar noch um einiges höher liegen.

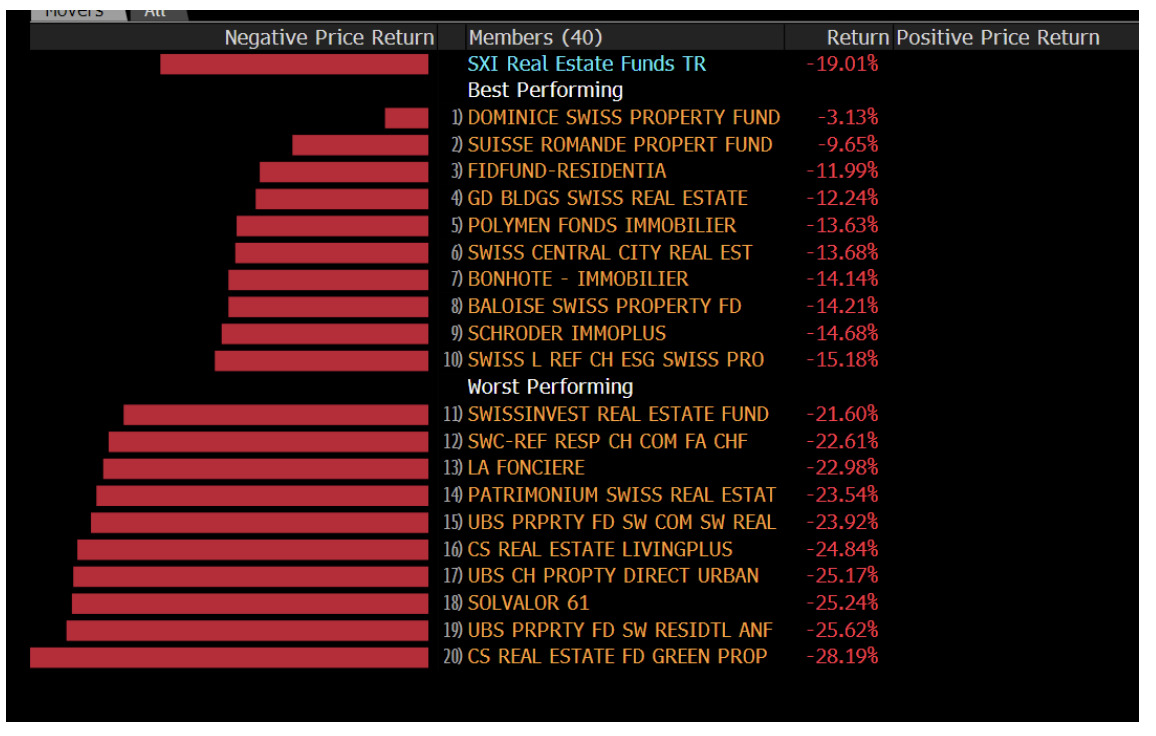

Ein Blick auf die Schweizer Immobilienfonds bringt Erschreckendes ans Tageslicht.

Der SXI Real Estate Funds Index, der die 40 Schweizer Immobilienfonds abbildet, hat dieses Jahr bereits einen Fünftel seines Werts verloren.

Mit einem Minus von 28 Prozent ist der Credit Suisse Real Estate Fonds Green Property das Schlusslicht.

Der Immobilienfonds lockt mit dem Versprechen in nachhaltige Neubauprojekte zu investieren. Damit spricht er den jüngsten Trend im institutionellen Anlagegeschäft an: nachhaltiges Investieren.

Wenn’s nicht die Rendite ist, hat man wenigstens etwas Gutes getan. In der Fondsleitung finden wir einen Jürg Roth, Mitglied des Verwaltungsrates der AXA Pension Solutions.

Ein Schelm, wer hier Böses denkt.

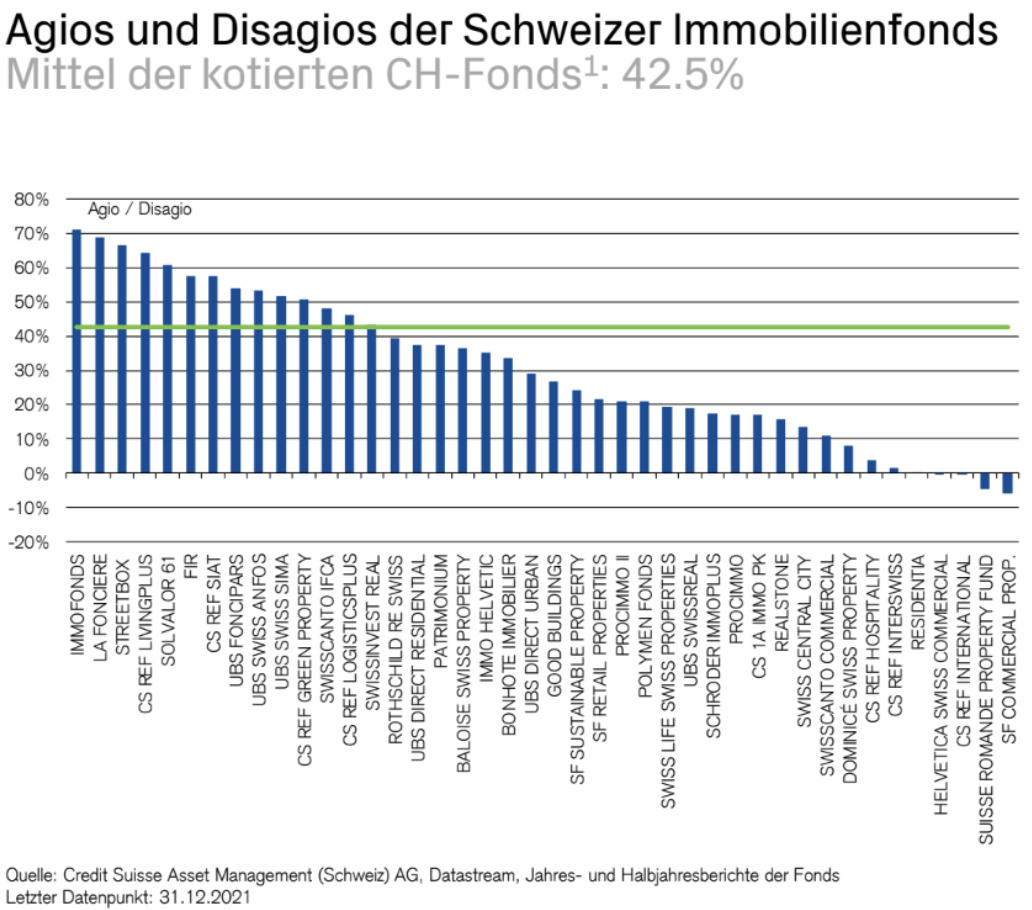

Dass sich die Immobilienfonds demnächst erholen dürften, ist unwahrscheinlich, denn das Problem ist noch viel weitreichender. Wer nämlich meint, Immobilien auf Schweizer Boden seien teuer, der stellt fest: Es geht noch viel teurer mit Immobilienfonds.

Per Ende 2021 handelten die Schweizer Immobilienfonds im Durchschnitt 43 Prozent über ihrem inneren Wert.

Mit anderen Worten: Wäre ein Immobilienfonds nur in ein einziges Haus investiert mit einem Wert von 1 Million, dann müsste man für den Fonds, der das Haus besitzt, 1,43 Millionen auf den Tisch blättern.

Ist das Agio mit der jüngsten Korrektur ausradiert? Danach sieht es nicht aus.

Einerseits besteht immer noch eine Prämie der Fonds von durchschnittlich 20 Prozent zum inneren Wert, andererseits stehen Mitte Jahr die Halbjahres-Bewertungen der Wirtschaftsprüfer an.

„Höherer Zins gleich weniger Mieteinnahmen gleich weniger Wert“, wird es von dieser Seite heissen.

Man muss somit mit substantiellen Bewertungskorrekturen nach unten rechnen. Der Grund ist simpel: je tiefer das aktuelle Zinsniveau, desto grösser der Einfluss eines minimalen Zinsanstiegs auf die Bewertung.

Die Zinserhöhung der Nationalbank der letzten Woche von 50 Basispunkten war entsprechend ein regelrechter Paukenschlag für die Branche.

Ein Unheil kommt selten allein.

Zusätzlich belastend dürften sich die eintrübende Konjunktur, die Auswirkungen der Inflation auf die Mieter und Vermieter sowie über die Jahre aufgebaute Überkapazitäten, ausgelöst durch die Bauwut im Tiefzinsumfeld, auswirken.

Die Schweizer Immobilienfonds drohen im Wert zu implodieren. Die fehlende Liquidität und Diversifikation der Anlageklasse wird nicht helfen.

Was das für unsere Vorsorgegelder bedeutet? Man will es sich gar nicht erst ausmalen. Gute Nacht, Überschüsse.

Alles kein Problem, sagt hingegen die PK-Aufsicht des Bundes, und lässt die Vorsorgewerke weiter in dieselben Immobilienfonds investieren.

Schliesslich müssen die Gelder der Versicherten angelegt werden.

Zwar warnt die Bundesstelle in ihrem aktuellen Situationsbericht, „viele Kassen nähmen immer höhere Anlagerisiken auf sich“.

Gleichzeitig wird festgestellt, „der Deckungsgrad der Kassen erreiche im Schnitt lobenswerte 120%“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selten soviel zusammenhangslosen Blödsinn gelesen.

1. Immobilienfonds habe nur noch sehr begrenzt etwas mit den zugrunde liegenden Immobilien zu tun, das hättest du eigentlich selbst erkennen können wenn du schreibst das Sie 28% über Ihren Inneren Wert gehandelt wurden…(was dann eben jetzt auch den Absturz von 40% ausmacht)

Das wär ja wie wenn du ein Haus das für eine Mio ausgeschrieben ist dann für 1.28 kaufst…

PKs haben zuletzt sehr direkt in Immos investiert indem Sie Hypotheken vergaben, und dies in aller Regel lediglich im Rahmen einer Erstrangfinqmzierung also maximale Beleihung 66% , die Pks haben also eine Risikopuffer..:.

Und hinzu kommt, viel viel viel bevor der Wert der Immo auf 66% zusammenfällt, wir die PK (wie übrigens alle Banken) Nachschüsse verlangen….

Da nützt Herr und Frau Schweizer dann eben auch die Festhypo nix, denn sobald sich der Wert der Immobilie verändert oder dem Kreditnehmer seine Bonität (was dann rasch passiert wenn sein Kredit gleich hoch bleibt das verpfändete gut aber wie Eis an der Sonne schmilzt) kann die Bank kündigen, das steht in JEDEM Kreditvertrag drin….

Das Problem haben die Pks also sehr sehr begrenzt, wer es wirklich hat ist der der in den letzten 5 Jahren zu Mondpreisen gekauft hat….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….und wenn….. Ein Blick zurück in die 90er-Jahre wäre angebracht. Nach dem Crash 1991/2 haben viele Versicherungsgesellschaften (Swiss Life!) kalte Füsse bekommen und den Liegenschaftenanteil fahrlässig radikal gesenkt, um ihn dann einige Jahre später wieder für teures Geld aufzustocken. Verkaufe tief, kaufe hoch….

Aber heute sind langfristige Betrachtungen eben nicht gefragt, es wird immer aus dem Stand heraus geschossen. Ja, das sind Revolverhelden, die anfangs der 90er-Jahre wohl noch mit Chohlräblimues vollgestopft wurden.

Und noch etwas: Vergleich mit den Aktien? Oder gar Obligationen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau so ist es !! Bei Immobilien muss der Eigenkapitalanteil sehr hoch sein damit die Ertragslage stabile Werte beibehält, unabhängig von einer kleinen Hypoverschuldung – egal zu welchen Zinssätzen.

Deshalb sollten Ertragsüberschüsse ( speziell zu Tiefzinszeiten) vor allem zur Amortisation von Bankschulden verwendet werden. So entsteht ein sicheres *Schuhwerk* als Selbstläufer ohne Sorgen !!!

Damit ergibt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe den Zusammenhang klar: Der Häßig hat nun einen Bloomberg Terminal und die Wirtschaft geht den Bach runter.

Wir haben den Schuldigen gefunden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon ein Siebensiech unser Luki….was der alles weiss….und so wortgewandt…“implodiert“ „massiv“ „gigantisch“ „substantiell“

Echt traurig, mit den Ängsten und Gefühlen der Leute zu spielen. Mit Hetzerei, Angstmacherei und purer Übertreibung eine aufgeheizte Stimmung zu erzeugen – das alles für ein paar Klicks. Einfach nur Pfui!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Falsch! Denn es wird noch schlimmer werden. Im Tessin werden Tausende Hektaren wunderbarste Weinhänge zerstört. Alles durch Immobilien Spekulanten. Viel Schwarzarbeit und sehr viel Pfusch zerstören die Natur. Inzwischen fliesst kaum noch Wasser von den Hängen. Diese wiederum derart ausgetrocknet, dass kubikmeterweise Hänge abbrechen. Diese Bewegungen zu stoppen ist ein Ding der Unmöglichkeit. D.h. katastrophale Hangabgänge sind voraussehbar. Erst vergangene Woche hat sich wieder rund 1m3 Fels gelöst, mitten auf die Strasse (man muss sich fragen, warum unsere Staatsmedien darüber nicht berichten?). Der Schweiz droht echt der Untergang, wenn nicht die Notbremse dieser Immobilienkartelle gezogen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Blick in die BVV2 wäre ratsam gewesen. PKs können Immobilien mit max. 30% beleihen. Die erwähnten Unternehmen sind hingegen alle hoch geleveraged.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Einwanderungsland für vernünftige Steuern z.B. Erbschaft und als Aufnahmeland von jedem Krisenherd weltweit, bleibt die Nachfrage nach Wohnraum hoch, nicht zu vergessen die Raum- und Bauhöhepolitik. Was jetzt aber ansteht ist ein Paradigmenwechsel der Bewertungen auf Grund der weltweiten Inflationspolitik. Nachfrage hoch, Bewertungen in den Keller – unvorstellbar, oder doch nicht. Die Hypothekarschulden der Schweiz sind weder für den einzelnen noch für die Volkswirtschaft tragbar. Zwar ist der Rucksack bei der SNB gespickt voll, dass wir mit den Zinsen nicht so schnell nach oben fahren müssen, aber auch wir werden die inflatorischen Tendenzen zu spüren bekommen und positive Realzinsen werden vom Markt wieder gefordert werden. Steigen dann Zinsen auf zwischen 5-7% haben wir ein gesellschaftliches Problem, Pensionskassen und Hypothekargeber ein finanzielles.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Deckung der Kassen von 120% ist deshalb so hoch weil die Anlagen nicht richtig bewertet sind. Bei CH Immobilien fehlt schlicht die Rendite (Cash Flow). Trotzdem kauft man jeden Sch…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Cash Flow hat nichts mit Rendite zu tun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Ausschläge bei Aktien sind viel höher, auch nach unten. Zudem können Aktien auf Null gehen, Immobilien wohl kaum. Auch Dividende kann bei Aktien mehrere Jahre Null sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktie O, Realty Income Corp., studieren Sie diese mal. Dann machen Sie einen Bericht wie es sich verhalten hat zu Ihrer Aussage.

Nochmal Ticker O wie Oscar an der NYSE

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktien können auf Null gehen? Mit Immobilien kann man seinen Einsatz nicht verlieren?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

2008 noch nicht auf der Welt gewesen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dein Kommentar ist die typische Aussage

eines sturen Bankers der nicht selbst nachdenken will, weil er nur sein Geschäft vertritt, aber nicht die Wahrheit.

Und die Wahrheit ist eben, dass alles

Grundpfand mit Schulden bewertet wird,

mit Fiatmoney-Schuldengeld, mit Krediten der Mindestreserve-Bankster, welche grösstenteils nicht mit Geld gedeckt sind. Bereits das Grundpfand ist mit riesigen Schuldenbergen landesweit hochgehebelt. Würden sie die weit über 1000 Milliarden frei erfundenen, aufgebuchter CHF-Kredite aus dem Immobilenmarkt herausziehen, würde das Kartenhaus einstürzen, samt den Mindestreservebankstern. Dann würde auch erkennbar welchen Wert das Grundpfand wirklich aufweist. Alles ist hochgehebelt!

KAPIERT!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du weisst ja, dass die Namen in der Namensrubrik von anderen kopiert werden und auch kopiert werden, wie unser

alt bekannter Name

„Torpedo“

Und wenn alles kopiert wird, wie unser Name „Torpedo“, schreiben wir manchmal halt auch unter sehr langem Namen, der aus ganzen Sätzen besteht. Vielleicht verstehen dann die Leser unserer Kommentare die ungemütliche Situation, in der sich alle befinden, etwas besser.

Alles Gute lieber Joe!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@@Joe: Meine Namen werden auch oft kopiert. Wahrscheinlich weil ich so gut bin…. Darum geht es jedoch nicht, sondern darum, dass es vielen hier stinkt, langnamige Idioten wie etwa @Gelfwäschereiverdacht ? – Geldwäsche4ei existiert nicht, weil die Bankenmafia kein Geld erzeugt“ zu adressieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dekadent sind insbesondere die Dummbürger, welche ihre Löhne in die Pensionskassen einzahlen. Letztere bauen dann teure Wohnungen, welche die Pensionskasseneinzahler dann wieder zu überteuerten Preisen von den Pensionskassen mieten müssen.

Ein weiteres Problem sind die weit über Tausend Milliarden ungedeckter CHF-Kredite der Banken die auf den Schweizer Immobilien Lasten. Fallen die Immobilienpreise besteht Nachschusspflicht der Immobilienkäufer gegenüber den Banken, kann diese nicht erfüllt werden, droht Versteigerung der Immobilie, welche dann einen weiteren Preisverfall und Abschreibungen für Banken bedeuten könnten.

Tatsächlich befinden sich die Schweizer Banken in ziemlicher Schieflage, denn der „Immobilienmarkt“ ist mit einem ungedeckten Kreditschneeballsystem der Banken von weit über tausend Milliarden hochgehebelt, komplett überfinanziert und überzahlt.

Die Dekadenz des eidgenössischen und westlichen Dummbügertums (wie von Herrn Stöhlker zur Diskussion gestellt) überwiegt auch hier!

Die Archlöchbürger im „Westen“, sowie in der Genossenschaft des Eides werden irgendwann ein böses Erwachen haben.

Es passt alles gut zusammen wenn jetzt auch noch Kampfbomber mit neuen Krediten finanziert werden. Die Schuldenberge müssen schließlich militärisch und mit neuen Kredit-Schulden abgesichert werden und die Arschlochbürger sollen immer schön die Schuldzinsen an die Bankster überweisen, garantiert von Staatsregierung und Steuerbehörden, notfalls mit Gewalt und Betreibungsämtern.

Es ist das Resultat von jahrzehntelanger Falschgeldproduktion, erzeugt durch ungedeckte Bankkredite.

Die dekadenten Arschlöchbürger schauen zu und nicken alles ab.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alain in Bern, in Deutschland die Lauterschwach-Regierung, sowie die anderen dekadenten Westpolitiker in Europa, USA und G20-Trottelis stehen schon jetzt in den Startlöchern um euch Arschlochbürgern nach den Sommferien eine neue Pandemie vorzugaukeln, denn es muss für Unterhaltung und Umsätze gesorgt werden, die Gesundheitsbranche und die Pharmazie benötigen neue Einnahmen, damit danach letztendlich auch die Steuereinnahmen der Staaten auf hohem Niveau gehalten werden können.

Natürlich sollen die von Affenpockenviren verseuchten Arschlochbürger auch ein bisschen vor dem kommenden westlichen Finanzsupergau abgelenkt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blödmänner haben noch nicht gemerkt, dass in die Namenrubrik ein Name gehört und nicht irgend ein Idiotenstatement.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der steht doch dort, ganz am Anfang: Arschlochbürger heisst er…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

FALSCH. Hypothekarkredite sind durch Grundpfand gedeckt, die sehr restriktiven Tragbarkeitsvorgaben und die Basel Richtlinien verhindern eine „unbeschränkte“ Kreditvergabe der Banken. Wenn Sie die Kreditausfall-Statistiken anschauen würden, könnten Sie feststellen, dass Ihre Ausführungen nichts aber auch gar nichts mit der Schweizer Realität der letzten 30 Jahre zu tun haben. Immobilienbesitz in der Schweiz ist im Vergleich zum Aktienbesitz eine um vieles sichere Anlage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Joe: Der mega Idiot bist wohl Du selbst!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Weisheit habe ich vor Jahren schon dargestellt und keiner wollte es hören ! Vermutlich hat einer meinen Text hier kopiert um dies als neue Erkenntnis zu zelebrieren !!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und wie soll der gemeine Dummbürger die Einzahlung in die PK umgehen.

Haben Sie auch Lösungen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mach dich Selbständig, dann bist du die PK Einzahlungspflicht los….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pfft, Immobilien steigen IMMER im Wert, wenn nicht, sorgt der Staat (Jordan Thömu etc.) dafür. Wir leben in einer Planwirtschaft Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau wegen solchen Aussagen, ist es an der Zeit den Immo Markt genauer zu studieren. The Big Short 2.0, demnaechst im Kino.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirtschaftaprüfer sehen nach 2 Monaten kaum schon Bewertungagrund. Erst wenn die Mietzinsen ausfallen gibts den. Vorher kann man mit ihnen diskutieren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Pensionskassen könnten einen Tei ihres Anlagevermögens in Gold, Silber und Platin investieren. Als nur Riesen Positionen in den instabilen Immobilienmarkt zu stecken. Sollte es in der Schweiz zu einer Rezession oder Stagflation kommen,werden die Immobilienpreise weiter sinken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das mag vielleicht so zu- und eintreffen, es ändert aber nichts an der Problematik der gefeierten Entkoppelung von Fonds, Substanzwerten und Mietpreisen. Während letztere aufgrund von Angebotsbündelungen (OR 269) mit dem Absturz nationaler Fonds in einem manipulierten Nullsummenspiel weitestgehend unberührt verbleiben, so erfolgt die Vermögensvernichtung im mittelständischen Sektor gezielt über die Nachschüsse von nicht-institutionellen Besitzern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

WARUM NICHT ZUERST MAL DIE FAKTEN ANSCHAUEN?

Fakt ist der Maximale Verlust der Immobilien-Krise 1990-2000 (über 10 Jahre) für Eigentumswohnungen war -13.1% bei Hauseigentum -4.2%. (Daten WüstPartner SNB Datenbank).

Die Basel-Regulierungen verhindern Banken im Immobilienbereich exessive Kredite vergeben können, Fakt: Tragbarkeit: Finanzierungsregelungen der CH-Banken von Immobilienbesitz schreiben vor, dass ein Eigentümer die Totalbelastung vom Einkommen max. 40% sein darf und unterstellt für dies eine Zins+Unterhalt+Ammortisation von 6% (5%) vor.

Die Ausfallwahrscheinlichkeit von selbstbewohntem Wohneigentum weit unter einem Prozent ganz nahe bei Null. Verlust für Hypothekargeber (Banken, Versicherungen), aufgrund der Anforderung von 20% Eigenmittel Null.

Finanzierung der Immobilien: 2020: 79% der Hypothekarkredit laufen über 10 Jahre und mehr. 5-10 Jahre 13%. Dies bedeutet, dass die aktuellen Zinsveränderung erst mittel wenn nicht langfristig für den Immobilienmarkt relevant werden. Saron Hypotheken sind gerade 4%, die heute noch zu langfristigen Finanzierungen zu attraktiven Konditionen umgewandelt werden können.

https://moneypark.ch/news-wissen/hypotheken-und-zinsen/festhypothek-des-schweizers-liebste-hypothek/

Ein Blick auf die aktuelle Zinsstruktur der Schweiz würde genügen, um zu sehen, dass die Finanzmärkte unter 1.5% langfristig bleiben, auf 30 Jahre. Die leicht reversive Zinsstruktur ab 10 Jahren, zeigt sogar an, dass die Märkte von sich stabilisierenden Zinsen ausgehen. https://de.investing.com/rates-bonds/switzerland-government-bonds

PKs verschenken aufgrund unsinniger Anlagereglemente – Deckungsgrad, Anlagevorschriften pro Jahr zweistellige Milliardenbeträge und gefährden so die Pensionen der Versicherten und es ist den Parlamentarien nicht wert darüber nachzudenken, wie man die Rentabilität von PKs erhöhen könnte. Bsp. Schweiz PK Schnitt 3.5% (2006-2020) Schweden AP7 Fond 10.1% (Jahresmittel 2000-2020) – jeder kann den Rentenunterschied sehr schnell rechnen. Die Parlamentarier in Bern fordern lieber höhere Einzahlungen und tiefere Renten, als über verbesserte Anlagestrategien nachzudenken. Kein privater Anleger mit einem Anlagehorizont von mehr als 15 Jahren würde solche Anlagestrategien wählen. Mit einem Anlagehorizont von 15 Jahren kann man inflationsbereinigt mit einer reinen Aktienanlage-Strategie keine Verluste machen, mit den aktuellen Vorgaben sehr wohl.

(Andri Silberschmidt’s Forderung der Aufhebung der Anlageklassenvorgaben und dass Stiftungsratmitglieder Finanzwissen nachweisen müssen) wird seit beinahe 2 Jahren durch die Rät geschleppt, der Nationalrat hat mit 2/3 zugestimmt, der Ständerat denkt aktuell darüber nach).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mit Immobilien vorbei

Mit Bonds vorbei

Mit Aktien vorbei

Mit Gold vorbei

Mit Bitcoins vorbei

Was bleibt dann noch? Ist Cash die Lösung? Ist doch alles nur ein Timing-Frage??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitcoin ist eine Form von Geld und elektronischem Cash. Leider ist die Volatilität noch sehr hoch, aber die Knappheit dieses Assets wird, neben seinen anderen Eigenschaften, dafür sorgen, dass die Preise recht bald wieder steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einen Permakulturgarten mit Holzhaus und Ofen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gute Frage: wie nachts gut schlafen? Mit Aktien, Cash oder BTC oder gar Gold? Oder doch eher mithilfe von Schlaftabletten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… nein, die Trends und die Uebertreibungen erkennen, und auf die richtige Karte setzen.

Dann geht das schon.

Ueberlegen Sie sich mal, wo zB Oel an die Decke schlaegt, und dann auf was setzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh je LH, wieder das meiste falsch: Agio ist noch 25%, viele Mieten sind inflationsindexiert, d.h. sie werden steigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Inflationsidenxiert (also am Konsumentenpreisindex hängend) sind höchstens Gewerbeimmobilien, alle anderen haben per Gesetz den Referenzzinssatz….

No Bullshit….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Irrsinn zeigt sich bestens, wenn die Wohnung eines Mieters einer Pensionskasse gehört, der der Mieter angehört.

Renditesteigerung von PK ist für den Mieter/Arbeitnehmer dann ein Nullsummenspiel.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau! Verlogener gehts nimmer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Pensionskasse muss von den Bundeszwergen verordnet einen gewissen Mindestertrag generieren, eine Möglichkeit sind Mieteinnahmen.

Als Mieter wäre es mir nun doch lieber mir quasi meine eigenen Rendite zu bezahlen, die Alternative dazu lautet ja das ich Sie irgend einer anonymen Renditegsellschaft abdrücke…

insofern ist das blöde polemik

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Regel ist einfach: „Der Arbeiter ernährt jeden Rentner – immer und überall!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nennt man Ponzisysteme….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immobilienbesitz ist Leistungsloses Einkommen, den man muss nicht mehr tun als alle anderen dafür arbeiten zu lassen.

Damit das klappt stellt man sicher das der Staat entsprechende Strategien (Einwanderung) umsetzt, die gesetzlichen Rahmenparamter (Steuer-Erbschaft-Einkommen-Profit und Mietgesetze zum Wohle von Investoren und sonst niemandem) ausarbeitet,

Ab dann muss man als Eigentümer nur noch warten und vervielfacht den Wert des Vermögens ohne eigene Anstregung. Wunderbar.

Nun sollte davon etwas für die Besitzer der PK Vermögen abfallen doch das tut es nicht den dazwischen sitzen Verwalter die beide Hände aufhalten. Perfekt wird das alles in dem jammert ohne Ende, allen erzählt das es ohne längere Lebensarbeitszeit und Leistungskürzung nicht mehr geht.

Alle Reden immer noch von Zinsen die bei 0 verweilen, doch einkassiert wird mit Renditen von denen kaum jemand der Betroffenen redet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für ein Schwachsinn!“Immobilienbesitz ist Leistungsloses Einkommen, den man muss nicht mehr tun als alle anderen dafür arbeiten zu lassen.“

Das sind genau immer die Kommentare von den SPezialisten, die zu viel von Marx und Murks gelesen haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Zinsschritt der Nationalbank hat genau gar nichts mit den Bewertungen zu tun. Wer das behauptet, ist inkompetent. Der Entscheid der SNB betifft den Geldmarkt. Die Basis-Kapitalisierung bei Bewertungen orientiert sich unter Anderem am Kapitalmarkt. Dieser ist bereits vor Wochen in den Steigflug übergegangen.

Das gleiche gilt für die Aussage: „höherer Zins gleich weniger Mieteinnahmen“. Das Gegenteil ist der Fall, allerdings stark zeitverzögert.

Es kommt also zu Korrekturen, allerdings nicht aufgrund der hier genannten Gründen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider doch. Immobilien werden nach DCF bewertet. Mit steigenden Zinsen erhöht sich der Fremdkapitalkostensatz und zwangsläufig der WACC, was zu einem tieferen Wert der Immobilie führt. Je nach Anteil FK umso stärker. Alle Immofonds und alle PKs werden so Verluste erleiden bis die armen Mieter und gleichzeitig PK Sparer es mit höherer Miete wieder ausgleichen. Sie sind immer jene, die den Mist karren müssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, da hat jemand aufgepasst, die Begriffe hatte ich memorial nach den Abschlussprüfungen komplett ausgeblendet. Liegt alles aber auch fast 23 Jahre zurück… 😆

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Mimi

Es gibt diverse Möglichkeiten den Basiszinssatz zu berechnen. Aber keine Variante beinhaltet einen Geldmarktsatz. Lasse mich aber gerne belehren, da ich sowieso jeden Tag dazulerne

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Privatdetektiv Lauber: man kann es drehen und wenden wie man will, die Kapitalisierungssätze steigen wieder (bedeutet tiefere Werte der Immobilien). Die unsinnige DCF Bewertung für Immobilien ist ein Betrug und hat mit den tiefen Zinsen die Bewertungen massiv erhöht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So viel inhaltliche Fehler, da war doch sicher wieder der Frenkel am Werk

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, einige werden ihre Immobilien vielleicht doch verlieren. Haben viel zu teuer gekauft und jetzt mit den Zinsen. uhhh, dumm gelaufen.

Bsp. wie die Immobilienfirmen gewaltig abzocken: Ein Küsnachter Immobilienunternehmen bietet auf der Website ein See/Bootshaus in Herrliberg an. 40qm Wohnfläche mit Bootsplatz – Preis chf 2,8 Mio . Das ist eine gigantische Abzocke aber die Immobilienfirma ist bekannt dafür, viel zu teuer anzubieten. Übrigens dieselbe Firma, die das russen Anwesen in Stäfa versucht zu verkaufen, für ca. 25 mio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Banken müssen doch sowieso mit 5% Zinsen rechnen…. oder tun die das etwa nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immobilienfirmen können nur „abzocken“, wenn sie auch einen Käufer finden. Finden sie einen Käufer, heisst das, dass es offenbar einen liquiden Markt für ihren Preis gibt. Ob das dann als Abzocke durchgeht, ist eine Frage der Definition. Denn eine Immobilie zu erwerben, ist kein Grundbedürfnis wie z. B. Brot kaufen zu müssen (weil man ja was essen muss). Man kann es einfach lassen.

Und eine Bootshaus mit Liegeplatz kauft man grundsätzlich gegen Cash. Wer so was finanzieren muss, dem ist nicht mehr zu helfen.

Bei Ferienhäusern/-Wohnungen bin ich der gleichen Meinung. Man bezahlt sowas in Cash. Oder lässt es gleich bleiben. Auch die Banken sind hier gottseidank üblicherweise eher zurückhaltend bei der Finanzierung. Viele finanzieren maximal 50% oder noch weniger. Es fehlt schlicht die Rendite (Einsparung der Grundbedarfsmiete). D. h., die Einkommenssitutation muss grundsätzlich komfortabel sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kauft Tulpen !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem Artikel kann ich nicht folgen: moralische Statements mit aus dem Zusammenhang gerissene Fakten und stilistisch ungenügendem Deutsch – klassischer Schweizer Journalismus halt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

La-La-Land Schweiz: Das Land, wo sich die Lohnarbeiter per Gesetz/BVG ihre eigene Mietzinserhoehung und Arbeitsplatzabbau selbst finanzieren. Ein Land der froehlichen Vollidioten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ruedi Hammer … wenn nicht im „La-La-Land Schweiz“, in welchem Land möchten Sie denn sonst wohnen? Welches bietet Ihnen die bessere Lebensqualität inkl. Vorsorge wie BVG?

Wie wäre es mit Italien, Frankreich, Polen, Afrika, Asien?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Direkte Demokratie. Kann man niemandem irgendwas in die Schuhe schieben. Oder doch nicht so direkt demokratisch und eher eine Lobbykratie (Stichwort Milizsystem)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

….mit freundlicher Unterstützung ihrer FDP und SP anno 1982.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Punkt ist, eben OHNE BVG und AHV ueber die Runden zu kommen.

AYV, BVG und 3. Saeule, sind alles 3. Personen welche ueber Eures finanzielles Schicksal VERFUEGEN.

Wer will den das?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jeder Mensch könnte mit dem Geld das er in AHV und BVG einzahlt eine Super Selbstvorsorge aufbauen und dann überall leben und zwar viel viel besser und auch viel viel freier als in der Schweiz

Die meisten Schweizer sind aber so verblödet das Sie sich von Vater Staat und Mutter Sprache ein Leben lang am Rockzipfel hängend JA keine eigenen Gedanken machen müssen, Mami unf Papi gucken schon auf mich Kackhaufen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss unterscheiden zwischen Immo-Fonds, Immo-AGs und Immo-Direktinvestitionen. Im Artikel geht es um die Immo-Fonds, welche einen guten Teil ihrer Performance durch Leverage erreichen. Da spielen beide Faktoren hinein: höhere Zinsen schlagen auf die EK-Marge bei gleichzeitiger Abwertung des Fondspapieres. Das wird, wie IP ja schreibt, hässlich. Bei den anderen beiden Investitionsvehikeln schlagen diese Faktoren auch ein, aber da spielt die Abwertung evtl. eine kleinere Rolle. Kommt ganz auf die Finanzierung an.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Pauschalrundschlag gegen alle PK’s ohne Einzelbetrachtung dürfte nicht sinnvoll sein. Denn viele PK’s sind nicht fremdfinanziert und investieren z. T. zu 100% in reine Wohnliegenschaften mit nachhaltiger Rendite (regelmässige Mieteinnahmen). Zudem nutzen viele PK’s die erweiterten Anlagemöglichkeiten im Sinne von Art. 50 Abs. 4 BVV2, welche bis zu 50% Anlagen in Immobilien ermöglichen. Allerdings mit Schaffung einer nachhaltigen Wertschwankungsreserve. Das gilt auch für Aktienanlagen.

Werten also die Immobilien ab, werden diese Abwertungen automatisch von den Wertschwankungsreserven zum grossen Teil aufgefangen. Erst dann müssen auf den neuen Schätzwerten wieder neue Schwankungsreserven gebildet werden. Die Einnahmen aber, bleiben immer in etwa gleich. D. h., die relative Rendite steigt sogar. Daher wird dies ein stablisierender Faktor bei der erneuten Marktwertbetrachtung sein.

Denn eines sollte klar sein. Die Menschen in diesem Land müssen irgendwo wohnen. Und damit auch Mieten bezahlen. Bei gewerblichen Liegenschaften werden allerdings die Unsicherheiten sicherlich steigen. Da gebe ich Ihnen recht.

Die Immobilienfonds und anderen nicht direkten Anlagen in Immobilien fallen unter die Kategorie „Aktien“ bzw. „Alternative Anlagen“. Auch hier gelten klare Beschränkungen seitens von BVV2. Der überwiegende Teil der PK’s dürften allerdings eher in Direktanlagen investiert sein und nur zur Diversifizierung noch solche Anlagen im Portefolio haben.

Ich sehe daher Ihr Posting eher als Sturm im Wasserglas.

Auch bei den privaten Immobilienkäufern dürfte es keine grösseren Verwerfungen geben. Und zwar deshalb, weil Banken grundsätzlich eine Amortisationspflicht bis mindestens 2/3 ihren Schätzwertes bei Abschluss des Kredits fordern. Zudem sind viele Kreditnehmer über viele Jahre in fixen Kreditzinsen gefestigt und von Zinserhöhungen erst gar nicht betroffen. Bis zur erneuten Neuverhandlung der Kredite ist bereits wieder ein Teil automatisch wegamortisiert.

Dramatisch dürfte es erst werden, wenn die Zinsen weit über 5% steigen und die Arbeitslosigkeit massiv steigt (reduziertes Einkommen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Pedrovich

nteressant was Sie sich hinsichtlich 2.Säule in Verbindung mit Immobilien so alles zusammenbasteln. Immobilien sind in der Schweiz i.d.R. Verbindlichkeiten! Sie nutzen sich ab, und wenn man nicht ständig investiert verlieren sie an Wert! Schauen Sie sich die Alterspyramide der stolzen „Besitzer“ an. Schauen Sie sich die Entwicklung der Reallöhne an. Schauen Sie sich die Kürzungen des Umwandlungsatz an.

Haben Sie das platzen der Immobilienblase 1990 aktiv miterleben dürfen? Daran erinnert sich heute niemand. Der starke Anstieg der Immobilienpreise in dder Schweiz ist politisch gewollt. Die Schweiz betreibt bewusst eine Standortpolitik, die darauf abzielt, mit tiefen Steuern (rechtsungleiche Behandlung) und sonnigen Wohnlagen reiche Leute ins Land zu locken. Jetzt kommen die XXX-Milliarden aus der 2. Säule hinzu – diese haben andere Investitionen in der Schweiz konkurrenziert, doch weil es bei weitem nicht genügend physischen Investitionsbedarf gab, hat man sich gegenseitig die bereits vorhandenen Aktien und Immobilien abgekauft und die Preise hochgetrieben.

Zufall will:

https://www.sgb.ch/themen/sozialpolitik/detail/bvg-21-teuer-bezahlen-fuer-weniger-rente-ist-keine-option

Dazu eine ganz persönliche Note:

Stellen Sie sich eine riesige Schafherde vor und ein paar Rudel Wölfe. Und die bilden zusammen eine Gesellschaft, welche Gesetze über den Umgang mit den Schafen und ihren Ersparnissen erlässt.

Und jetzt schauen Sie sich einmal die BVV2 an, die Verordnung über die Anlagen in der Säule 3a. Wissen Sie, wie diese Verordnung angepasst wurde, als die Internet-Blase am platzen war? Neu galt, dass die Pensionskassen je höher der Deckungsgrad war, desto riskantere Anlagen tätigen durften (und sollten). Und sie investierten ausgerechnet beim Höchststand in Internettitel, die dann verfielen. Die PKs durften die Krise nicht aussitzen, sondern mussten, weil der Deckungsgrad schrumpfte, verkaufen. Ergebnis: riesige Verluste. War es Zufall? War es Dummheit, dass bei der Revision niemand realisierte, dass die Vorsorgeeinrichtungen ausgerechnet bei Risikowerten prozyklisch würden investieren müssen?

Schauen Sie sich die nächste grosse Anpassung der BVV2 an. Wann war das schon wieder mit der Finanzkrise? Schon wieder Dummheit? Schon wieder Zufall? Nein, natürlich nicht. Ein befreundeter PK-Verwalter sagte mir, er glaube nicht mehr an Dummheit und Zufall. Von Zeit zu Zeit laden die Wölfe ein paar Schafe zum Nachtessen ein.

Ich hatte eine Säule 3a. Den „Vorsorgeplan“ von 1988, den mir das Vorsorgeunternehmen erstellt hatte und der die Basis des Vertrags war, bewahrte ich auf. Als die Auszahlung dann fällig wurde, bekam ich ein Drittel (!) weniger als im Vorsorgeplan (Art. 1 BVV2) vorgesehen war. Angeblich wegen Geldwäschereiformalitäten musste ich für die Auszahlung zum Vorsorgeunternehmen. Dort wollte man mir eine besonders lukrative Anlage der angesparten Summe andrehen. Da legte ich den Spezialisten ihren alten Vorsorgeplan vor. Nein, ich würde mich nicht betrogen fühlen. Aber es sei doch offensichtlich, sagte ich, dass ihre Selbstbeurteilungsfähigkeit miserabel sei. Toll sei dagegen ihre Eigenkapitalrendite. Das Schaf hat frech geguckt.

Angestellt war ich beim Kanton Zürich. Dessen PK wechselte zu Beginn dieses Jahrtausends vom Leistungsprimat zum Beitragsprimat. Der Umwandlungssatz betrug 7.6% (!). Als ich meine Einlagen und diejenigen des Arbeitgebers und die Zinsen zusammenrechnete, ergab sich ein Fehlbetrag von knapp einer halben Million. Ich ging zum PK-Verwalter, der mir erklärte, dass meine bisherigen Arbeitgeberbeiträge für frühere Renten verwendet worden seien. Aber das mache nichts, weil ich bei der Pensionierung gestützt auf den Umwandlungssatz immer noch gleich viel bekomme. Schon ein Jahr später wurde der Umwandlungssatz massiv gekürzt. Dafür gab es eine Gutschrift, die aber nicht alles ausglich. Und so weiter, und so fort. Da hat das Schaf dumm geguckt.

Glauben Sie wirklich, dass es Dummheit ist, dass Ihre Vorsorgeeinrichtung prozyklisch in Immobilien investiert? Glauben Sie wirklich, dass es Zufall ist, dass Ihre Vorsorgeeinrichtung laufend in Zinspapiere investiert, obwohl es so sicher wie das Amen in der Kirche ist, dass deren Werte verfallen, wenn die Zinsen steigen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ihnen ist schon bekannt, dass die Anlageergebnisse der Schweizer im Schnitt über die 2006-2020, ca. 3.6% (UBS-Daten)- Pensionskassen im internationalen Vergleich unterdurchschnittlich sind – was für den „weltweit führenden“ Finanzplatz ein Armutszeugnis ist; das BVG Anlagereglement – insbesondere der Deckungsgrad, Wertschwankungsvorgaben – die Ausnutzung der langen Anlagehorizonte verhindert, zum grossen Schaden der Versicherten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@2. Säule am Ende:

„…Sie nutzen sich ab, und wenn man nicht ständig investiert verlieren sie an Wert!..“

Grundsätzlich korrekt. Allerdings sind es eben gerade die Mehrheit der PK’s welche ihre Liegenschaften grösstenteils gut unterhalten und so den Wert sichern. Zumindest, bis die endgültige Nutzungsdauer erreicht ist. Und diese Nutzungsdauer hat sich zugebenermassen aufgrund regulatorischer Bestimmungen (Umweltschutz, Gleichstellungsgesetz usw.) in den letzten Jahren etwas reduziert.

Und die Alterstruktur der Besitzer ist nur bei privatem Liegenschaftsbesitz und hier insbesondere bei überalterten StWE-Gemeinschaften ein Problem. Hier geht’s aber um PK’s.

„…Haben Sie das platzen der Immobilienblase 1990 aktiv miterleben dürfen?…“

Oh ja, durfte ich. Das war zu Beginn meiner Arbeitstätigkeit und da ich damals im Bereich „Immobilienbewirtschaftung“ tätig war, zum Teil unschön.

Allerdings war das damals eine reine Spekulantenkrise. D. h., insbesondere gewerbliche Immobilienspekulanten mit null Eigenmitteln gingen damals hopp’s. Leider auch viele WEG-finanzierte Objekte, was den Steuerzahler noch mehr Geld kostete, als die bereits subventionierten Spekulationsbauten mit teuren Honoraren der beteiligten Spekulanten. Nicht private Immobilienbesitzer. Diese waren nämlich noch Zinsen von 7% gewöhnt und recht krisenresistent.

„…Jetzt kommen die XXX-Milliarden aus der 2. Säule hinzu…“

Nicht jetzt, sondern schon seit Jahrzehnten werden Gelder der 2. Säule zu grossen Teilen im Immobilienmarkt investiert. Was ich Nachgang grundsätzlich auch richtig war und wohl auch in Zukunft sein wird. Einigermassen schlaue Immobilien werden nämlich immer Rendite abwerfen. Wertpapiere nicht zwingend oder der Emittent wird sogar zahlungsunfähig.

Das Bauland in der Schweiz knapp ist, ist nicht neu. Und das hier das Prinzip der kapitalmarktwirtschaftlichen Preisfindung spielt auch nicht. Solange die Nachfrage nach Wohnraum in der Schweiz hoch bleibt – und ich denke das wird noch lange so sein – ändert sich daran nicht sonderlich viel.

„…Und jetzt schauen Sie sich einmal die BVV2 an, die Verordnung über die Anlagen in der Säule 3a. Wissen Sie, wie diese Verordnung angepasst wurde, als die Internet-Blase am platzen war?…“

Nun ja, die PK-Lobby und im Schlepptau die Versicherungslobby sind neben der Pharma- und Bankenlobby wohl die mächtigste Lobbygruppierung in Bern. Das hier manchmal unschöne Dinge passieren und Ereignisse zum Wohle weniger ausgenutzt werden, ist sicherlich so. Jeder probiert halt seine Pfründe zu sichern. Wollen Sie das ändern, werden Sie politisch aktiv und kämpfen dagegen an.

„…Ich hatte eine Säule 3a. Den „Vorsorgeplan“ von 1988, den mir das Vorsorgeunternehmen erstellt hatte und der die Basis des Vertrags war, bewahrte ich auf. Als die Auszahlung dann fällig wurde, bekam ich ein Drittel (!) weniger als im Vorsorgeplan (Art. 1 BVV2) vorgesehen war…“

Ich kenne auch solche Fälle. Aber hier haben Sie selbst einen Grundsatz verletzt, als sie einen solchen Vertrag abgeschlossen haben:

„Gegen Risiken versichere ich mich bei einer Versicherung. Sparen tue ich bei einer Bank. Aber nie bei einer Versicherung. Und gemischt schon gar nicht“.

„…Dessen PK wechselte zu Beginn dieses Jahrtausends vom Leistungsprimat zum Beitragsprimat. Der Umwandlungssatz betrug 7.6% (!). Als ich meine Einlagen und diejenigen des Arbeitgebers und die Zinsen zusammenrechnete, ergab sich ein Fehlbetrag von knapp einer halben Million…“

Da sind Sie nicht alleine. Solche Umwandlungen – inbesondere mit solchen für einen „normalen“ Gewerbetreibenden – paradiesisch hohen Umwandlungsatz musste zwingend Verlierer produzieren. Die Parameter waren dermassen daneben und mich wundert heute noch, dass hier nicht mehr Verantwortlichkeitsklagen erfolgt sind.

„…Glauben Sie wirklich, dass es Dummheit ist, dass Ihre Vorsorgeeinrichtung prozyklisch in Immobilien investiert? Glauben Sie wirklich, dass es Zufall ist, dass Ihre Vorsorgeeinrichtung laufend in Zinspapiere investiert, obwohl es so sicher wie das Amen in der Kirche ist, dass deren Werte verfallen, wenn die Zinsen steigen?…“

Nun ja, nicht jede PK ist gut geführt. Wie auch nicht jedes Unternehmen oder die öffentliche Hand gut geführt werden. Es gibt immer Gewinner und Verlierer. Und glauben Sie mir, die meisten PK’s probieren ausgewogen zu investieren. Denn sie wollen attraktiv bleiben auf dem Markt. Und insbesondere Sammelstiftungen haben ein Interesse daran, möglichst gut dazustehen und schöne Verwaltungskosten zu generieren. Aber den marktwirtschaftlichen Verwerfungen können auch sie sich nicht entziehen.

Daher verlasse ich mich selbst schon lange nicht mehr auf den Staat (AHV) und PK, sondern versuche eisern selbst noch zusätzlich vorzusorgen und mich abzusichern (z. B. tiefe Verschuldung auf Immobilienbesitz und keine Konsumschulden inkl. Mobilität, eigenes Sparvermögen, hohe entschädigte Arbeitsleistung usw.).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Robert Karlen:

Aber wären es nicht gerade Leute wie Sie, die nach mehr Regulierung schreien würden, wenn massiv aggressiver investiert werden würde und in einer Baisse massive Verluste eingefahren werden und der Deckungsgrad bei autonomen Kassen sanierungsfällig wird? Und Sie diese Sanierung mitzahlen dürften.

Dann doch lieber etwas zurückhaltender. Es sind immerhin Vorsorgegelder. Für mich definitiv kein Spielgeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Anlagehorizont von Pensionskassen bzw. deren Versicherten ist über 20 Jahre. Wenn Sie die Anlageergebnisse einer Anlage in S&P500 über 20 Jahre anschauen (inflationsbereinigt) verdreifachen Sie Ihre Anlage und machen nie Verlust (auch wenn sie im September 1929 angelegt hätten). Legen Sie sicher an Staatspapiere gewinnen Sie 63% aber machen Verluste. Vergleicht man die beiden Ergebnisse ist die Anlage in S&P500 immer besser.

die vorsichtige Anlagepolitik bedeutet, dass Sie sich auf die kurze Frist konzentrieren und die für die Versicherten relevante lange Frist (20 Jahre) übersehen. Konsequenz: tiefe Pensionen, Altersarmut. D.h. die vorsichtige Anlagepolitik, welche von „Profis“ gemanagt wird, schafft ein bedeutendes Einkommensrisiko für die Versicherten. AP7 der Anlagefond in Schweden: Rendite 10% 2000-2020, von top Asset-Managern verwaltet, welche den schweizerischen um Längen voraus sind.

Vergleicht man „Pensionskassen-Manager“ mit „Privatkunden-Beratern“ zeigt sich, dass letztere für 20 Jahre Anlagehorizont immer aggressiv anlegen.

PS. Hr Blocher sagte in einem Interview, dass ein Börsencrash nicht gross kümmere, da er seine EMS Aktien sowieso langfristig halten wolle.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen sind nach wie vor mit minus 0.25 % negativ, alles andere ist eine unverschämte Marge der Finanzinstitute welche abkassiert wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das tönt tatsächlich nach Frenkel. Ohne seinen Namen wird es gelesen, hahahaha

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heisse Luft die nun entweicht :

Die immo-Spitzbuben im Seich!

Die Preistreiberei geht zu Ende,

Pensionskassen an die Wände.

Das Himmelfahrts-Kommando;

Gleich einer Pleiten – Zalando:

Die unaufhaltsamen Korrekturen,

19-20 Milliarden Verlust-Spuren.

Zuerst verreckt Bitcoin klanglos,

Dann die ganzen Börsen in die Hos!

Der Kapitalismus fordert die Opfer,

Hypobanken waren stets die Stopfer!

ORF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, ein wenig übertrieben dieser Artikel, Finanz-Boulevard halt. Kann man in der Pfeiffe rauchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schlaf Kindlein schlaf, Immobilienland ist abgebrannt und der Vater ist ein Schaf des Mittelstandes, der so stimmt, dass es gegen sein Glück geht. Vergessen wir nicht in den USA sind Gülten die Regel, wenn man die Zinsen für ein Eigenheim nicht mehr zahlen kann, verlässt man einfach sein Eigenheim ohne irgendwelche weiteren Verpflichtungen, oft ist es so, dass man noch die Küche und alles herausreisst vom Haus, dass man zusätzlich zu Geld machen kann. Versuchen sie so etwas in der Schweiz mit unserem Schuldbrief-System, die Polizei ist bald hinter ihnen her.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja und weiter tieht man dann in ein Motel (Bilighotel) falls man sich das leisten kann und noch eines frei ist (weil Millionen anderen gehts genauso) oder direkt unter die Brücke. Kein Geld = kein Essen. Kein Geld oder falsche Versicherung erwischt = keine Gesundheitsversorgung. Das ist dann AUCH Amerika. Von denen sollten wir uns nun wirklich GAR NIE IRGENDETWAS abschauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gigantische 1,15 Billionen Sfr. werden von den hiesigen PK verwaltet.

Das ganze reicht aus um alle hier mit 55 zu pensionieren, jegliche Beitragszahlungen zu stoppen, die Renten zu verdoppeln und erst nach 30 Jahren wäre das ganze Vermögen weg… trotzdem ist das Sytem extrem ungeeignet für Renten die so etwas wie Mündelsicher sein könnten.

Das ist das Kapitalsparverfahren nämlich überhaupt nicht den es übersteht keine Krisen ökonomischer, natürlicher, militärischer Art… und kaum jemand hat bis heute verstanden das die Einzahler & Pensionäre (Eigentümer) das Ausfallrisiko jederzeit zu 100% selber tragen.

Ein Vorschlag, die Beiträge der PK werden ab sofort der AHV einbezahlt.

Die Renten aus PK werden gestoppt und aus der AHV ausbezahlt.

Die Vermögen inkl. Renditen aus den PK werden zu 100% über längere Zeiträume 5,10,15 Jahre oder so, an die EInzahler zurückerstattet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die aktuellen Rentner werden immer von den aktuell Arbeitenden versorgt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist ganz einfach die Banken nehmen bis 30 % vom Wert! Sie haben ja schon Danke gesagt oder geschrieben bei der Vergabe der Hypothek! Viele sehen dieses Geld nirgends mehr! 1993 lässt grüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Frage die bis jetzt niemand beantwortet hat:

Angenommen, ich finanziere mit Langfristiger Hypo. Was passiert wenn der Finanzierer VIR ende Laufzeit insolvent wird; Werede ich meine Hypo bei der Neuen Bank zu den gleichen Bedingungen und Saetzen finanzieren ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben ja die Wahl des freien Marktes. Wo ist Ihr Problem? Wenn Sie ein „gesundes“ Kreditrisiko sind, werden die Kreditgeber sich sogar um Sie reissen. Denn alle möchten grundsätzlich nur eines, nämlich Geld verdienen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Noch einmal: Zuerst kommt der Crash. Dann kommt die Hyperinflation. Wenn die Sachwerte massiv gefallen sind und sie keiner mehr will, folgt die Hyperinflation und sie werden rasant steigen. Wer während der gegenwärtigen Crash-Phase nicht gezwungen ist, seine Immobilien, z.B. wegen untragbar werdender Hypothekarschulden und Zinsen, im dümmsten Zeitpunkt zu verkaufen, darf damit rechnen, dass seine Immobilien in spätesten zwei – drei Jahren wieder oben sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn schon, dann wie folgt:

Ruhig schlafen IN der Immobilie.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

8 Weh denen, die ein Haus zum andern bringen und einen Acker an den andern rücken, bis kein Raum mehr da ist und ihr allein das Land besitzt! 9 Es ist in meinen Ohren das Wort des HERRN Zebaoth: Fürwahr, die vielen Häuser sollen veröden, die großen und feinen unbewohnt sein,…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäss NZZ gibt es aktuell 780 000 nachrichtenlose Konten in der Auffangeinrichtung. Wenn sich die 780 000 Menschen hinter diesen AHV – Nummern während der Session mal kurz um den Palazzo Federale versammeln würden, währe es wohl aus mit den 26 Bananenrepubliken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Pedrovitsch

„Ein Pauschalrundschlag gegen alle PK’s ohne Einzelbetrachtung dürfte nicht sinnvoll sein.“

„Nun ja, nicht jede PK ist gut geführt.“

„Aber hier haben Sie selbst einen Grundsatz verletzt, als sie einen solchen Vertrag abgeschlossen haben“

„Daher verlasse ich mich selbst schon lange nicht mehr auf den Staat (AHV) und PK, sondern versuche eisern selbst noch zusätzlich vorzusorgen und mich abzusichern (z. B. tiefe Verschuldung auf Immobilienbesitz und keine Konsumschulden inkl. Mobilität, eigenes Sparvermögen, hohe entschädigte Arbeitsleistung usw.).“

Was jetzt Herr @Pedrovitch? Ihre Argumentation ist widersprüchlich und gleicht einer Schlange, die sich in den Schwanz beisst und einen Ring formt. Die Vermögen der Aktionäre und somit vielfach der Arbeitgeber sind ohne Zusatzleistungen in die Höhe gegangen. Wenn man sich aber als Arbeitgeber an der Vorsorge mitbeteiligen soll, wird erfolgreich vor dem Untergang des Werkplatzes Schweiz gewarnt. Ergo: die 2. Säule ist für die Schweiz volskwirtschaftlich ein Desaster und wird uns noch das Genick brechen. Das wirft auch ein Licht auf die Pensionsalter-Erhöhungsdiskussion: sie dürfte vor allem diejenigen betreffen, die jetzt schon die tiefsten Renten beziehen und – wie man aus Erhebungen weiss – die tiefste Lebenserwartung haben. Auch statistisch stichhaltig gut belegt ist wie die 10% sozial und wirtschaftlich Schwächsten durchschnittlich 9 Jahre weniger lang leben als die sozial und wirtschaftlich Stärksten. Das heisst, die Hochlohnbezüger lassen sich fast zehn Jahre länger Renten auszahlen als diejenigen mit tiefen Löhnen.

Zur AHV und ein Schlusswort zu Ihrern Kommentaren: Sie stellen Behauptungen auf ohne eine wissenschaftliche Untermauerung zu liefern. Stattdessen ist Ihr Kommentar mit Schlagwörter und persönliche Prärenzen gepflastert. 1975 betrug der Anteil der AHV-Ausgaben am BIP 5 %. Von einem erwirtschafteten Franken gingen damals 5 Rappen an die AHV. 2014 waren es 6 Rappen. Der Anteil der AHV-Ausgaben am BIP blieb damit trotz demografischer Alterung seit 40 Jahren praktisch gleich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich bin neugierig zu erfahren, wer diesen Artikel geschrieben hat?