Die Zugerberg Finanz hat es in 22 Jahren Existenz als unabhängiger Vermögensverwalter zu stolzer Grösse gebracht: 3 Milliarden Kundengelder unter Verwaltung, fast 60 Mitarbeiter.

Zudem hagelte es Preise. Auf der Webseite der Zugerberg findet sich prominent ein Link auf einen „Bilanz“-Artikel, der die Zugerberg Finanz als „bester Vermögensverwalter 2020, 2019 und 2018“ präsentiert.

Weniger bekannt sind die Kosten. Diese werfen die Frage auf: Sind die Zugerberg-Berater nicht nur die Besten, sondern auch die Teuersten?

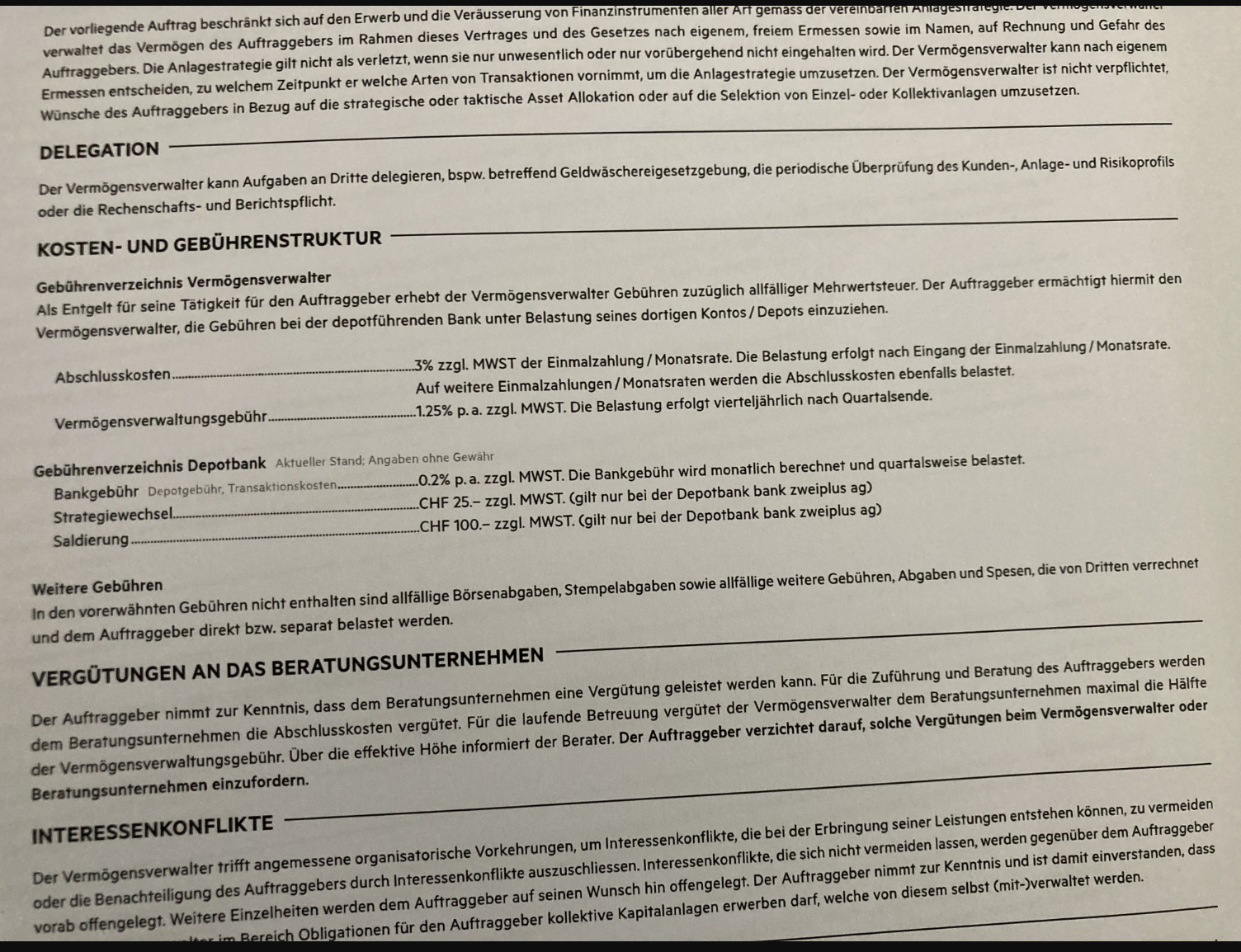

Unter den Konditionen finden sich sogenannte „Abschlusskosten“. Gemeint ist eine Einmalzahlung, die jeder neue Kunden hinblättern muss, um bei der Zugerberg Finanz mitmachen zu dürfen.

Die Gebühr hat es in sich. 3 Prozent des überwiesenen Vermögens müssen die Neukunden der Boutique mit den vielen Preisen und den bekannten Namen, zuvorderst jenem von Maurice Pedergnana, bezahlen.

Das hängt mit den Vermittlern zusammen. Diese bringen frische Klienten zur Zugerberg Finanz. Und sie wiederum bezahlt ihren Vertriebspartnern Kickbacks.

Die Kunden müssen explizit darauf verzichten, „solche Vergütungen“ bei der Zugerberg oder dem Vermittler „einzufordern“, wie der entsprechende Vertragspassus festhält.

Einmal an Bord, müssen die Kunden dann Jahr für Jahr weitere Gebühren abliefern. 1,25 Prozent sind es genau, welche jährlich von der Zugerberg in Rechnung gestellt werden.

Selbst damit ist noch nicht alles beglichen.

Auf dem Gebührenblatt listet die Zugerberg nämlich noch Depotgebühren aus, sprich was der Kunde für die Leistungen der Bank berappen muss. Dort liegen am Ende ja seine Assets.

Es sind 0,2 Prozent per annum. Und dann noch die üblichen „Gebühren, Abgaben und Spesen, die von Dritten verrechnet“ würden.

Zugerberg-Gründungspartner Pedergnana, ein bekannter Finanzprofessor und lange im Bankrat der Zürcher Kantonalbank, sieht seine Boutique als günstige Anbieterin.

„Wer über uns in ausgewählte Schweizer Aktien investiert, zahlt so wenig wie sonst nirgends“, meinte Pedergnana im Gespräch von letzter Woche.

Grund sei die Möglichkeit, Fraktionen von Aktien zu erwerben. Also Bruchstücke der Titel, statt dass immer im Minimum eine ganze Aktie eines Unternehmens erworben werden müsse.

Laut Pedergnana stamme die Mehrheit der Kunden aus dem Retailsegment, mit angelegtem Vermögen bis maximal 200’000 Franken. Viele Kunden würden der Zugerberg regelmässig Gelder zum Anlegen überweisen.

Die jährlichen Total-Gebühren seien äusserst konkurrenzfähig, zeigt sich Pedergnana überzeugt. „6’000 Franken bei uns angelegt kosten im Jahr nur 100 Franken.“ Das sei top für einen Externen Vermögensverwalter.

Hey Luki, fehlt da ein Teil des Artikels? Ich finde nirgends das Zitat von Pedergnana im Text…

Selber schuld, wer bei den Zugerberg Abzockern Kunde ist, etwas studieren vorher schadet nicht.

war da auch mal Kunde und es stimmt … mässige bis lausige Performance aber Ihre Kasse stimmt immer. Freizügigkeit und 3a in drei oder vier Jahren performancelos (3a war sogar minus) geführt. Bin jetzt weg, aber … bei anderen läufts genau gleich, einfach ein wenig günstiger.

Falls Sie das noch lesen: ich kann das nur bestätigen. Bin seit über 10 Jahren auch mit meine 3a und Freizügigkeit dort und hatte gerade endlich die Eröffnungsgebühren wieder reingeholt, da kam das schlechte Börsenjahr 2022. Ich werde es jetzt trotz Verlust definitv Ende Jahr künden und selber in einen globalen World ETF investieren. Ich bin überzeugt, ich bin erfolgreicher damit unterwegs als in diesen 10 Jahren die Zugerberg Finanz.

Auch wieder so ein nutzloser Finanzkiosk, welcher glaubt besser als der Markt zu sein und daher die Spesen in den Himmel schraubt. Aber anscheinend sind die Kunden so doof und bezahlen die masslos überteuerten Gebühren. Hoffentlich werden die unkritischen Goldküstenkunden mind. 1 x im Jahr zu einem Cüpli eingeladen.

Die Verluste auf Bruchstücke von Aktien lassen sich leichter auf die Kleinanleger, die vielleicht erst bei der Abrechnung erfahren, dass sie glückliche Teilaktionäre waren, abschieben. Der Erfolg einer Anlageverwaltung

lässt sich ausschliesslich aufgrund der effektiven Zahlen, und zwar der Gewinne und Verluste jedes einzelnen Anlegers, beurteilen und weder aufgrund der Propganda, die eine Anlageverwaltung betreibt noch aufgrund dessen, was die Eigentümer, Verwaltungsräte, COS etc. abkassieren. Siehe CS etc. Die Erfahrung zeigt, dass es, selbst bei professionellen Anlegern wie Grossbanken, unvermeidlich zu Grossverlusten kommt.

Und dazu kommen dann wohl noch irgendwelche versteckte Retros und andere Inducements (die EVVs scheinen einfach nicht bereit zu sein, auf diese völlig zu verzichten).

Dann dürfte man bei gut 2% Gebühren p.a. sein.

Bei einer erwarteten Rendite von 4% gibt man also die Hälfte ab (nach 1,5 Jahren Initialgebühr).

Aber logisch, dass sich skrupellose Vermittler finden, die das empfehlen (und dafür sicher einen Teil des Bratens kriegen).

Wie die meisten EVV: Reine Abzocker, kein Mehrwert für die Kunden.

Die meisten, aber längst nicht alle. Einige schlagen die Performance der Banken stetig. Hat auch damit zu tun, dass sie mehrheitlich direkt anlegen, sonst nur Insti-Fonds verwenden, keine Retros akzeptieren, mit Banken ein tiefes Pricing vereinbaren, selbst keine Mondpreise verlangen und ihr Handwerk verstehen.

Für 6000.- brauche ich keinen Vermögensverwalter. Und wenn ich 200‘000.- anlege, brauche ich keine Bruchstücke von Aktien.

Wer da Kunde ist, ist selber schuld.

Die Verluste auf Bruchstücke von Aktien lassen sich leichter auf die Kleinanleger, die vielleicht erst bei der Abrechnung erfahren, dass sie glückliche Teilaktionäre waren, abschieben. Der Erfolg einer Anlageverwaltung

lässt sich ausschliesslich aufgrund der effektiven Zahlen, und zwar der Gewinne und Verluste jedes einzelnen Anlegers, beurteilen und weder aufgrund der Propganda, die eine Anlageverwaltung betreibt noch aufgrund dessen, was die Eigentümer, Verwaltungsräte, COS etc. abkassieren. Siehe CS etc. Die Erfahrung zeigt, dass es, selbst bei professionellen Anlegern wie Grossbanken, unvermeidlich zu Grossverlusten kommt.

( Und wenn ich 200‘000.- anlege, brauche ich keine Bruchstücke von Aktien. )

Warum nicht?

Muss man bei diesem Abzocker-Laden Kunde sein?

Dieser Artikel suggeriert, dass sich jemand ungerecht bereichert. Sicher nimmt der ehemalige Bankrat der ZKB, Finanz -Ethiker und Ex Ehemann von Jaqueline Fehr, Regierungsrätin, nichts von Kundeb, was ihm nicht zusteht.

LH schiesst daneben.

Herzlichen Glückwunsch an die Zürcher Kantonalbank dass sie diesen Pedergnana rechtzeitig ausgemustert haben!

Wer solche Gebühren bezahlt, muss sich nicht wundern, wenn das Vermögen immer kleiner wird.😂

Könnte von Pestalozzi stammen!

Abzocke, aber man muss dort natürlich nicht hin.

Höre zum ersten Mal in meinem Leben von so einer Institution. Was es so alles gibt im Finanzbereich.

Dieser arme Zugerberg…für was der alles herhalten muss. Verwalter sind die schlimmste berufliche Species auf Erden – und die Schweiz ist voll davon.

Kickbacks sind eine Sauerei!

Ob bei AWD-Swiss Life, Mobiliar, Credit Suisse und all diesen Finanz-Wichtigtuern nicht schon immer genügend Geld hängen bleiben würde, nein, sie müssen noch ein zweites mal die Hand aufhalten. Schmiergeld nenne ich das, ihr Finanzgestalten. Wir sind ja über unsre PK’s andauernd diesem Tun ausgesetzt, sonst würdet ihr ganz viel von Eurem Müll nicht in unsere Portefeuilles legen können. Eigentlich gehört das komplett verboten in einem angeblich so sauberen Land (auf den Strassen stimmt es, sonst nicht).

Kickbacks und Schubladen Deals? Macht die Politik doch nicht anders, siehe Kampfflugzeuge aus Frankreich.

Ob die „Vermittler“ die Zahlungen exakt offen legen, die sie von der empfohlenen Zugerberg erhalten haben?

Wo ist dieses ‚saubere Land‘?

Die Kosten sind bei der 3a von entscheidender Bedeutung. Leider lassen sich zu viele junge Menschen von talentierten Verkäufern überreden ohne die Kosten zu prüfen.

Jeder altgediente Schweizer Armeeangehörige denkt bei Zugerberg zunächst an Knast für schwere Fälle. Dort sitzt nicht nur das Tüechli.

3%, das ist viel Holz. Auf der Webseite stehen Begriffe wie „klar“ und „transparent“. Wobei wenn man den oben aufgeführten Gebühren- und Kostendurcheinander anschaut, dann ist es zwingend, dass bei Vertragsunterzeichnung mit der Basarboutique ein Anwalt und ein Mitarbeiter von Beobachter mit an Bord sind. Trotz des treuherzigen Finanzprofessors mit Tüchli und Bernhardinerblick.

Das ist die „Faulsein“ Prämie, wer sich nicht selbst um seine Finanzen kümmert wird von hinten und vorne beschissen, die Bescheisser fahren Porsche +, haben Maßanzüge und Maßschuhe und treiben sich auch nachts im entsprechenden Milieu herum, gerne auch auf Spesen.

Wer solchen halbseidenen „Profis“ sein Geld anvertraut, hat selber Schuld. Bei den eingezogenen Prämien müssten die Investitionen mindestens um 5-7 % Brutto steigen, damit der Anleger auf seine Kosten kommt. Noch eine Frage an das glatzköpfige Rottuch: werden bei Verlusten die eingezogenen Prämien verrechnet?

Faul, fauler, dämlich.

Ist schon lange bekannt, hier können Vermittler ohne Lizenz viel zu hohe Provisionen kassieren…

Diese Gebühren liessen sich nur durch eine nachhaltige (nach Kosten-) Outperformance rechtfertigen. Bezeichnenderweise werden aber technische Features als Begründung angegeben. Wie schon von einem Kommentator bemerkt: Kleinsparer brauchen das nicht, die gehen besser auf günstige Indexfonds. Wohlhabende brauchen Fraktionsanlagen nicht. Es gibt nur ganz wenige Aktien, die so schwer sind, dass sie unterhalb einer Million ein Diversifikationsproblem auslösen. Und selbst da (z.B. Lindt&Sprümgli) gibt es oft leichtere Substitute.

Der Vermittler hat natürlich die Möglichkeit, auf die Abschlusskosten ganz oder teilweise zu verzichten. Aber gerade bei kleinen Retailkunden dürfte die Lösung über prozentuale Abschlusskosten immer noch günstiger sein, als dem Berater seinen Aufwand in einem Stundenhonorar zu vergüten (zumindest kurzfristig). Was im Artikel auch nicht erwähnt wird, ist die Tatsache, dass die Kosten für die Berater dank der neuen FIDLEG-Regeln massiv gestiegen sind. D.h. sie müssen nun mehr Umsatz bolzen, damit sich das Geschäft rechnet. An der Qualität dürfte sich kaum viel ändern, aber man kann stolz sein auf den neu geschaffenen Regulierungsdschungel. Am Ende dürften davon die etablierten Finanzinstitute profitieren. Ich habe mich bewusst gegen den Verkauf derartiger Finanzprodukte entschieden. Wollte ich die Kosten refinanzieren und noch etwas verdienen, müsste ich wohl oder übel auch Kunden solche Produkte verkaufen, für die sie möglicherweise nicht die beste Lösung sind.

Vielleicht muss er seiner Ex, RR JF, soviel an Alimenten bezahlen. Deren Ansprüche sind bekanntlich hoch…

Ich bin enttäuscht von Zugerberg. Sie machen das, was die Banken seit Jahren machen. Die Banken machen es im Gegensatz schlau. Überhöhte Mindestgebühren, teure hauseigene Fonds, schlechte Devisenkurse, und schlechte Performance wie in diesem Jahr. Es sind klare Anzeichen, dass der Bankenplatz am Abgrund ist. Traurig und tragisch.

Die Bilanz muss völlig von Sinnen sein, so ein Produkt mit Awards zu versehen.

Oder waren etwa die anderen Teilnehmer noch schlimmer unterwegs?

„Die Bilanz muss völlig von Sinnen sein, so ein Produkt mit Awards zu versehen.

Oder waren etwa die anderen Teilnehmer noch schlimmer unterwegs?“

Oder man kauft sich so einen Award für ein paar Stutz.

Werbung machen mit „bester Vermögensverwalter“ für ein Mandat mit Mindestanlage von 500’000 CHF. Mag ja sein. In den Bilanz-Ratings sind schon viele eher schwarze Schafe aufgetaucht – als Sieger.

Die vielen kleinen Zugerberg-Kunden, die über Vermittler Konti eröffnen, haben aber eine miserable Rendite. Klar, bei den Gebühren (die übrigens durchaus auch 5% des überwiesenen Betrags ausmachen können). Nein danke.

Strafanstalt Zugerberg ist doch bekannt..😂🤐

ALSO,

irgendwie finde ich es doch etwas lustig, dass dieser banalen Punkt und mit Fehlern aufgreift.

1. Pedergnana ist kein Gründungsmitglied, dieser hat sich (wie damals aus der Presse bekannt dick eingekauft)

2. Generell finde ich die Abschlusskosten bei so einen Produkt nicht schlimm (es gibt auch Ausgabeaufschläge bei Fonds), aber dann sollte man auch die Abschlusskosten bei der 3a oder Freizügigkeitsstiftung anschauen, wo die Kosten die gleichen sind. Gleiches gilt auch für die Kickbackzahlungen an die Vermittler.

3. Tja, gleichermassen wir die Kuh auch doppelt gemelkt, da man mit Sicherheit auch seine eigenen Fonds in die Vermögensverwaltung mit reinhaut.

4. Man braucht einfach nur ins Handelsregister schauen und einen Ex-Mitarbeiter kontaktieren, um mehr über die „Personalpraktiken“ zu erfahren und wie man mit Lohndumping auf jünger setzt oder permanent Druck ausübt.

5. Für diese Kritik würde ich sicherlich fliegen, wie es anderen Mitarbeitern passiert ist, welche öffentlich Kritik an der Unternehmung geäussert haben.

Dummheit gibt es Tag täglich auf’s neue!

Selber Schuld wer zu dieser Schrott Bude geht, Punkt!

Der hat schon in der Kanti seinen miesen Charakter gezeigt. Hat sich wenig geändert. SP nahe, mit prominenter Schwester und (Ex-?) Frau in Winterthur und auf nationaler Bühne, die beide als SP Vertreterinnen Ämter innehatten. Seine damalige Frau als emanzipierte SP Vertreterin liess verlauten, das Vermögen der Familie sei ohne Ihr Wissen nach Zug verschoben worden. Klar. Für die SP politisieren, sein Vermögen nach Zug verschieben und die Hände in Unschuld waschen. Und jetzt Anleger mit hohen Gebühren abziehen.

Seine Ex ist die Zürcher SP Regierungsrätin Jacqueline Fehr, mit der er zwei erwachsene Kinder hat. Dass die Zugerberg Finanz dank seiner Beziehung zu Fehr bei der Akquisition von Pensionskassengeldern etc. erfolgreich war und er die obligate „Professur“ an der Hochschule Luzern bekam, hat damit natürlich nichts zu tun.

Bei Abschluss beim „richtigen“ Broker sind es gar 5%. Zugerberg müsste also eine relative Outperformance von 6% erzielen. Wenn ich mir so die Köpfe dort anschaue, sehe ich nur ausgemusterte Nieten!

Der Chef von Pedergnaga an der FH hat mir mal gesagt, dass Pedergnaga bzgl. Sozialverhalten das Niveau eines Kindergärtners (1. Kindergarten) aufweist. Weshalb Nils und er räumlich separiert werden mussten. Zum Glück hat man ihn bei der ZKB rausgeschmissen.

37’500’000.- (1.25% von 3 mia.) schon mal jedes Jahr abbuchen zu können ist schon viel Arbeit, da braucht es noch die 3% (90’000’000) aber das ist ja nur einmalig. Die 60 Mitarbeiter verdienen eher 60’000 der Rest bleibt bei Dainese und Co.

Kann man so unterschreiben bei Pedergnana.

Was der liebe Nik schreibt, tja, es ist eigentlich noch viel schlimmer…

Als Retail-Kunden sollte ich schon noch selber fähig sein ein Depot zu führen. 1. Jahr KV.

Aber eben, lieber etwas Facebook und gute Laune verbreiten, unserer Gesellschaft ist nicht mehr zu helfen….

Depots von Privatanlegern rentieren leider auch mit 0 Kosten schlechter als eine seriöse Vermögensverwaltung. Ist einfach so, da nützt auch das KV nichts.

Mach den Vergleich mit deinem Portfolio über die letzten 5 Jahre.

Gopferdammi sind ihr alle zu faul zum Arbeiten? Einfach eine Vermoegensverwaltung aufmachen und 1.25% Kassieren, fuer eigentlich nichts? Unglaublich! Die Woke Polizei muss da genauer hinschauen ob es prozentual durchschnittlich mehr dunkelhaeutige Menschen da als Kunden hat als anderswo. Abzockerei!

Total Vermögensverwaltungskosten (Bank oder Bank + EVV) über 1% ist Wucher!!!!!

Entlöhnung nach Performance ist bei aktivem PM das einzig faire.

Abzockerei ist geil, gell.

Dafür ein größeres Risiko eingehen um Performance Fee zu kassieren?

Dainese und Pedergnaga kassieren ab und der Rest steht im Regen. Entsprechend hoch ist auch die Fluktuation und Unzufriedenheit. Wer Alternativen hat, geht, die Pf…. bleiben .

Die Finma sollte mal die Broker unter die Lupe nehmen. Die Drücken ab, ohne eine Ahnung zu haben. Hauptsache abkassieren!

Sowohl Pedergnaga wie auch Dainese sind unfähige Choleriker. Wer denen sein Geld anvertraut ist selber schuld. Einfach nicht wundern, wenn es dann mal schief geht. Dainese hat ein Broker Diplom und so ziemlich keine Ahnung. Pedergnaga ist vor allem am Abkassieren interessiert. Zu Arbeiten ist dem Professor zu anstrengend.

Ich weiss gar nicht was ihr habt, bei Greenwashing ist die Zugerberg ganz vorne dabei. Besser noch als DWS und ziemlich nahe bei Liberty Vorsorge.

Ja, da staune ich wirklich. Bei Zugerberg fängt Impact Investing schon sehr früh an. Entweder verstehen sie es nicht oder betreiben aktiv Greenwashing.

Ups…ich dachte das sei ein Kommentar eines frustrierten (ex-)Mitarbeiters. Aber wenn ich mir das so anschaue, ist das ein klassischer Fall von Greenwashing wie es im Lehrbuch stehen sollte…krass!

3 % Abschlusskosten? Bei der Zurich und ihren Töchtern, wie Deutscher Herold (ex-Deutsche Bank), Vertrieb noch immer über diese, werden ca. 75 % (!!) in Abzug gebracht, wenn einem nach ein paar Jahren aufgeht, dass man über den Tisch gezogen wurde und kündigt. Alle Abschlusskosten, Provisionen, Erträge usw. sofort zu Beginn abgezogen obwohl das, sog. Zillmerung, laut Bundesgerichtsurteilen in Deutschland verboten ist. Zurich fährt damit dennoch fort, wohlwissend, dass niemand klagen wird, weil das finanzielle Risiko einer Durchsetzungsklage höher ist, als Verluste in Höhe von tausenden oder zehntausenden Euro.

3 % sind also eine Unverschämtheit und wieder ein Beweis, dass dieser Zwang, Finanzintermediäre zu benutzen beseitigt gehört. Aber es geht noch schlimmer!

Sehr einseitiger Artikel welcher sich auf einen Verwalter konzentriert. Warum genau dieser Verwalter Herr Hässig, gibt es da eine alte Rechnung zu begleichen? Da Sie ja ein richtiger Insider sind, ist Ihnen die Gebührenstruktur der Finanzdienstleister sehr wohl bekannt und als allgemeines Thema zu debattieren.!Stattdessen überlassen Sie bewusst einen Anbieter diesen unqualifizierten Leserkommentaren. Na ja….

Gibt es da eine alte Rechnung zu begleichen…… Die Gebührenstrukturen der Finanzinstitutionen sind wenn als allgemeiner Artikel zu thematisieren, warum genau sich genau auf eine Firma einschiessen? Leider mit Beigeschmack Herr Hässig und vielen unqualifizierten Kommentaren, oder war das die Absicht?

Kommt jetzt hier wieder die Bot-Army der Zugerberg wie es bei Komoot der Fall war? Ach, die eine Mitarbeiterin wurde wegen ihren konstruktiven Beitrag gekündigt…

Man sollte eher froh sein, dass man nicht noch die „Plansumme“ bei den Sparplänen angesprochen hat.

Die Gebühren vom Agio werden von jedem Berater selber je nach Investitionssumme festgelegt. 1-2% sind bei qualifizierten Berater anstatt Honorar für die Beratung, Betreuung, Jahresgespräche ob 10, 5 oder 2 Jahre ist es abgegolten.

oder auf effektivem Aufwand die Regel. 2% Agio werden bei den meisten Banken, Versicherungen etc. beim Fondskauf kassiert und beim Verkauf teilweise erneut. Auch in Exklusiven VV Mandate ab CHF 1 Mio.

VV Gebühren sind ebenfalls verhandelbar ab einem höheren VV Betrag. Konditionen all-In für jemand mit 500′ wie wenn er 10 Mio. investiert.

Wenn schon mit korrekten Facts darüber schreiben.

PS: Die Performance ist netto inkl. VV ohne Agio. Im Vergleich können Sie sehr gut mithalten im 2021/2022.

Mit Erschrecken musste ich soeben feststellen, dass Zugerberg Finanz auf meine Freizügigkeitsanlagen (Aktienanteil bis 40%) über die vergangenen 3 Jahre eine Performance von -9% erwirtschaftet hat. Noch extremer ist, dass die Performance im 2021 bei +9% lag. Derartige Schwankungen bei der Anlage von Vorsorgegeldern lassen nicht auf eine solide Vermögensverwaltung schliessen, sondern erinnern eher an einen Hedgefonds. Scheint mir eher nach einem Fall für die Finma.