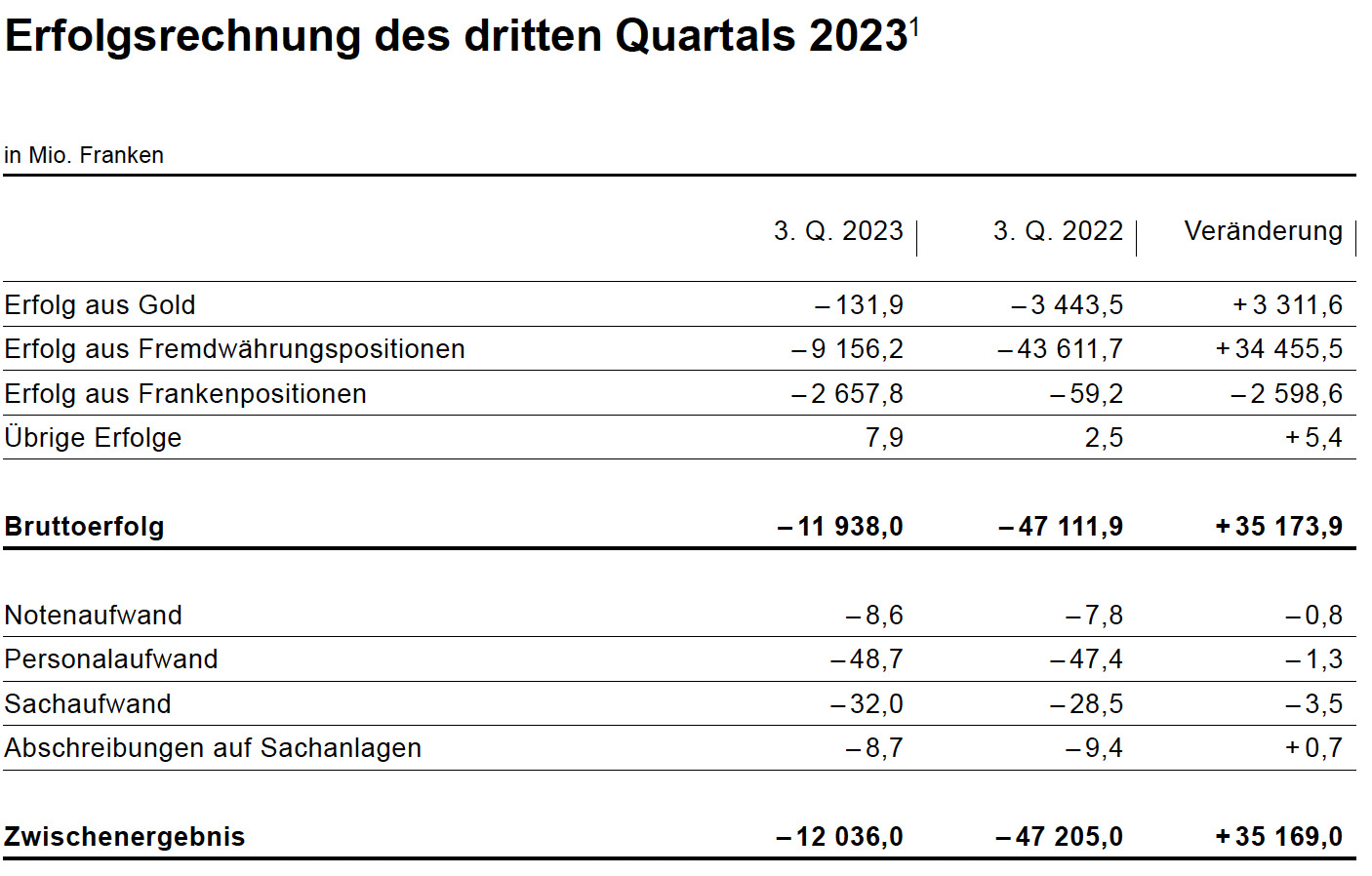

Von 27 auf 14 auf 2: So die Reihe der SNB in diesem Jahr. Gemeint sind die Gewinne per Quartals-Stichtage in Milliarden.

Waren es im März noch stolze 27 Milliarden, sind es nun per Ende des 3. Quartals noch knapp 2 Milliarden.

Gletscherschmelze an der Börsenstrasse 15 in Zürich.

Wie dramatisch diese ist, zeigt die soeben rapportierte Zeit von Juli bis Ende September. In den drei Monaten setzte das Noteninstitut des reichen Landes weitere 12 Milliarden in den Sand.

Im Quartal davor waren es 14 Milliarden, die den Bach runtergingen.

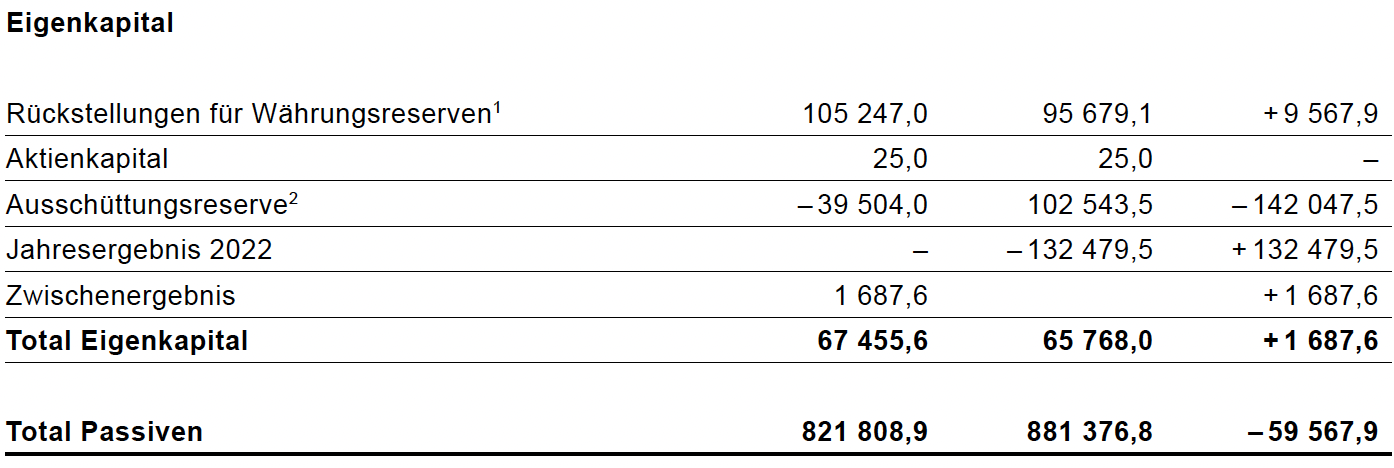

Die Milliarden schwinden wie in der Sommerglut, doch die SNB-Bilanz ist weiterhin gigantisch gross: 822 Milliarden.

Zwar entspricht das 60 Milliarden weniger als per Mitte Jahr. Aber die Summe bedeutet ein X-faches der Zeit vor der Grossen Finanzkrise.

Als die Bilanzsumme der Nationalbank noch um die 100 Milliarden mäandrierte.

Umgekehrt verläuft die Entwicklung beim Eigenkapital.

Dieses macht inzwischen nicht einmal mehr ein Zehntel der Aktiven aus. In absoluten Franken weniger als vor 20 Jahren. Damals „besass“ die SNB über 70 Milliarden an eigenem Kapital.

Who cares? Die SNB kann ja eh nie untergehen – im Notfall druckt sie einfach Nötli.

Das Problem ist die Substanz. Die Nationalbank hat sich im Welt-Casino verzockt: alles auf US-Aktien, Treasuries und Euro-Staatsanleihen gesetzt.

All-in.

Bei den Bonds türmen sich im laufenden 2023 die Verluste: 4 Milliarden Minus bis jetzt.

Hinzu kommen die Währungen, dort erlitt die SNB sage und schreibe 19 Milliarden Verluste in den ersten 9 Monaten.

Gut entwickelten sich hingegen die Dividendenpapiere.

„Kursgewinne auf Beteiligungspapieren und -instrumenten 20,5 Milliarden Franken“, schreibt die SNB in ihrer heutigen Offenlegung über die Periode Juli-September.

Fast 150 Milliarden US-Dollar hatte die Notenbank gemäss ihrer letzten Offenlegung im Sommer in amerikanische Aktien investiert, verteilt auf gut 2’500 verschiedene Titel.

An den Aktien-Börsen droht nun aber ein Crash. Seit Wochen bröckeln die Kurse.

Sollte nach den Bonds jetzt noch die Assetklasse der Firmenpapiere einbrechen, dann droht der SNB ein schwarzes Loch.

Ein Novum sind die Milliarden, die der SNB aus dem Haus strömen, weil die Zentralbank die hiesigen Geschäftsbanken bei Laune hält.

Mit der Verzinsung der Girokonten.

5,4 Milliarden gab die SNB dafür von Januar bis Ende September aus.

Hochgerechnet kommt man fürs ganze Jahr auf über 7 Milliarden – ein Geschenk der Kingsize-Klasse, fast ein halber Gotthard-Basistunnel.

Die gefährliche Lage mit einer aufgeblähten Bilanz, einem innert Monaten vaporisierten Gewinn und einem Eigenkapital, das dünner ist als jenes der UBS:

Die SNB wird zum Big Risk fürs Land.

Die Alpenrepublik lebt vom starken, soliden Franken. Ohne ihre Währung, die durch eine stabile, berechenbare Notenbank abgesichert wird, ist die Eidgenossenschaft verloren.

Wie geht es weiter mit dem Franken, wenn die SNB derart hin- und herschwankt?

Bleibt der „Swissie“ für immer und ewig Superman im Devisen-System, weil alle anderen Währungen vom Weltgeschehen zermalmt werden?

Oder kann der Wind auch für den heiligen Franken plötzlich drehen?

Dann lägen die hiesigen Inflationsraten nicht mehr bei 2 Prozent, sondern bei 5. Oder mehr.

Gold kaufen und den Schrott abstossen.

Das bedeutet, das Bankensystem ist pleite, die Berner Regierung somit auch, aber im Bundeshaus, sowie auch in anderen Regierungsgebäuden auf dieser Welt, weiss man es noch nicht, denn die Erblindeten bereiten sich dort auf die nächsten Klimakonferenzen, nächste Erhöhung der CO2-Steuern, Gas- und Ölheizungsverbote, sowie EU-Beitritt, oder ähnlichen unsinnigen “Klamauck“ vor.

Edelmetalle :

Die Zeit wird immer kürzer, Beeilung ist angesagt!

Girokonten der Banken bei der SNB sofort auf 0% stellen, da sie es sowieso den Kunden nicht weitergeben. Dann hat die SNB wenigstens im schlechten Börsenumfeld nicht noch ungerechtfertigte Zinsaufwände.

Eigentlich müsste das sowieso gesetzlich geregelt werden. Entweder

a) Girokonten bei SNB immer unverzinslich bei positivem Zinsumfeld

b) Banken müssen zwingend immer mind. 0.5% Zins über ihrem SNB-Girokonto Zinssatz an Kunden weitergeben.

Das ist auch der Grund weshalb sich die SNB Aktie seit März 2022 (7‘900 Fr.) fast halbiert hat. Die Aktie fällt immer weiter- das Ding kann man nur aus falsch verstandenem Patriotismus kaufen- rationale und fundamentale Kaufgründe gibts keine- ich werde die SBB genauso wie Aevis Victoria massiv shorten heute.

Keine Ahnung wer ihnen die lendet, dürfte aber ziemlich schwierig werden und Optionen darauf gibt es auch keine. Ich vermute mal eher einfach ein wenig dumm dahergeschwätzt.

Bei den Aktien droht ein Crash 😅 Herr Hässig, die Notenbanken selbst kontrollieren den Aktienmarkt, oder denken sie diese hätten diese Höhen erklimmt ohne das ständige Pumpen (Zinsen tief, Geld drucken)? Vielleicht kauft Jordan dann jetzt noch Bitcoin ETFs 😆😆

Lieber Herr Hässig. Wissen Sie denn, was der Zweck der Nationalbank ist? Tipp: Es ist nicht die Ausschüttung und Finanzierung der Kantone. Der eigentliche Zweck: Sicherstellung der Preisstabilität. Und wenn man die Inflation in der Schweiz mit dem Ausland vergleicht, würde ich sagen, das Ziel erfüllt. Wäre es nicht Zeit, dass Sie in den Ruhestand gehen?

I love entertaining you and I’m far from going into my well-deserved retirement…😂

@Hans Meier

Sie glauben ja nicht im Ernst, dass die Inflation in der Schweiz nur 1.8 Prozent beträgt. Dass die Krankenkassenprämien nicht im Teuerungsgsindex enthalten sind ist ein Witz. Die Migros und Coop haben in den letzten Jahren die Lebensmittelpreise um 20 Prozent erhöht. Strom, Nebenkosten, Miete, Krankenkassenprämien, Autoreperaturen und SBB alles ist teurer geworden.

Die Autohaftpflicht schlägt ab 1.1.2024 um ca. 10 Prozent auf. Viele wissen das noch gar nicht.

Beim Teuerungsindex wird gestrickst und belogen.

Ach ja, die Restaurants haben auch die Preise erhöht.

UnsereWir müssen uns nicht ständig mit dem Ausland vergleichen. Ausserdem gibt es keine Preisstabilität, denn auch die CHF-Währung entsteht durch systematische Ausweitung der Bankbilanzen, sowie der Kreditmenge. Von Geld brauchen wir gar nicht zu reden, das fehlt sowieso, es existiert lediglich in Euren verdrehten Ökonomenhirnen die an Finanz-Hochschulen Systemgerecht zurecht gebogen werden.

Unsere Krankenkassenprämien kosten nächstes Jahr fast 30% mehr wie 2023!

Energiepreise, Heizöl, Gas, Benzin, Brennholz, Nahrungsmittel usw. sind viel teurer. Wohnungsmieten werden trotz massiver Regulierung, wohl auch bald höher sein.

Traumtänzerisch wiegt man sich noch in Sicherheit. Die SNB ist für die Schweiz zu einem Klumpenrisiko geworden. Nach der CS könnte also die SNB als nächstes gerettert werden müssen. Wird wohl ein paar 100 Milliarden kosten…

Hoffentlich werden die Eidgenossen wieder mal etwas gescheiter, und erinnern sich daran, dass der Schöpfer der Erde, uns ein Hirn eingepflanzt hat, dass dazu da ist , um es zu benutzen. Vielleicht werden sich die Lach.-, Spassgesellschafter, Systempresseleser und TV-Glotzer irgendwann wieder daran erinnern.

Banken und Zentralbanken erzeugen dank Monopolstellung nur Kredite und unendliche Schuldenberge, um Zinsen von den Schuldensklaven zu kassieren, ohne selbst Arbeit oder Leistung zu erbringen. Weshalb sollte die Bevölkerung Banken oder Zentralbanken retten mit nochmals neuen Schulden, die man lediglich wiederum den Steuerzahlern aufhalsen will? Wer nur Schulden durch ungedeckte Kredite und Währungen erzeugt, darf niemals gerettet werden, denn er hat die eigene Pleite selbst voraus geplant um die Bevölkerung in die Schuldenversklavung zu treiben, und von ihr Wucherzinsen für das Fiat-Falschgeld zu erpressen.

Wir raten allen Staatsbürgern (natürlich auch den Regierenden) davon ab sich von diesem abgekarteten Banken-Zentralbankenkartell noch tiefer in die Schuldenhaftung und -.versklavung treiben zu lassen.

Niemals mehr Banken oder Zentralbanken retten, es bringt nichts, ausser endlose Schuldenberge, erzeugt durch betrügerische Falschgeldwährungen bleibt nichts übrig.

Für solchen Unsinn sollte sich kein Mensch die Haftung dafür aufzwingen lassen.

Das Banken.- und Finanzkartell weiss genau auf welchen Betrug sie sich eingelassen haben.

Es läuft alles, wie von WEF-Klausis DFC-Globalo-Faschos geplant.In 6,25 Jahren werdet Ihr nichts mehr haben, aber glücklich sein.

Und Jordan hilft denen dabei.Oder vielleicht hat er auch einfach keine Ahnung, was er da gerade macht.

Keine 6.25 Jahre mehr, wenn weiterhin nur gepennt, im Akkord geimpft, klimageklebt und die Freiheit in ausländischen Kriegen grölend verteidigt wird: https://www.undp.org/stories/accelerating-implementation-2030-agenda

Der Crash der SNB wird kommen, sobald die Aktienmärkte ihren Ausverkauf beschleunigen und die Inflation ausser Rand und Band gerät.

Nur eine Frage der Zeit!

Der Supergau wäre in diesem Prozess ein massives erstarken des Schweizer Franken – nicht ausgeschlossen aufgrund der geopolitischen Verschärfungen.

Ich bin gespannt, wie das Schweizer Volk auf ein negatives Eigenkapital der SNB reagieren wird…

Bei einem Ausverkauf fallen die Preise üblicherweise. Wie, wo und weshalb sollte da Inflation entstehen? Und das bei gleichzeitig erstarkendem Franken, was Importe günstiger macht, also deflationär wirkt? Wohl mehr Leidenschaft als Banker, hmm?

P.S. Das „Schweizer Volk“ hat keine Ahnung, dass überhaupt eine Nationalbank existiert, geschweige denn, was sie tut oder was „negatives Eigenkapital“ ist. Schon die Kommentare auf gewissen Finanzblogs lassen tief blicken😉.

@ Ponzi

Sie vermischen offenbar gerne das eine mit dem anderen.

Nicht beim Ausverkauf der Aktienmärkte entsteht Inflation, sondern die Inflation wird den Crash der SNB noch verstärken, denn bei Inflation und länger anhaltenden Inflation (steigende Zinsen) fallen die Obligationenpreise entsprechend. Dies wird neben fallenden Aktienpreisen die Vermögensvernichtung bei der SNB noch verstärken.

Bezüglich den günstigeren Importen wird das nicht viel nützen, wenn die Unternehmen nicht mehr produzieren und absetzen können. Mit den jüngst höheren und noch höher zu erwartenden Kapitalkosten und kleineren zukünftigen Umsätzen haben diese ganz andere Probleme…

Last but not least, da der Grossteil der SNB-Bilanz in EUR und USD investiert ist, wird ein stärkerer Franken die Kernschmelze noch befeuern!

Einen schönen Tag und viel Erfolg.

@Leidenschaftsbanker

Sie sind noch nicht soooo lange im Business, oder?

Es kann nicht alles gleichzeitig in die Grütze gehen. Kapital vagabundiert ständig umher auf der Suche nach Fortpflanzungsmöglichkeiten. Also: Was darf’s denn sein? Aktien- oder Bondcrash? Inflation oder erstarkender Franken? Alles irgendwie zusammen Hauptsache Kernschmelze wird nicht stattfinden.

Entschuldigung, aber Sie schreiben hier Quatsch mit getrübter Sicht.

1971 lag der Goldpreis bei USD 35.-/Unze , heute steht der Goldpreis bei

ca. USD 2’000.- /Unze.

Teilen Sie die 2’000 : 35 ! Ziehen Sie noch die Depotgebühren und Courtagen ab während dieser Zeit.

Vergleichen sie dann mit den Börsen. Wenn dann die FED die Zinsen wieder senken muss, weil der US-Staat völlig überschuldet, zahlungsunfähig und eigentlich pleite ist; schauen sie sich dann die Inflationsraten und die bisher vom Bankenkartell manipulierten Edelmetallpreise nochmals an. Es wird nicht überraschen, wenn sie erstaunt sein werden, und zusehen müssen wie alles den Bach runter gehen wird, samt den Zentralbanken. Die Schwedische Zentralbank ist jetzt schon im totalen Absturz, die Anderen werden folgen.

Wer auch immer gedacht hat, Aktien seien eine gute Anlage für Zentralbanken, sollte übers Knie genommen werden.

Schon der Verkauf des Goldes in den 90ern war eine dumme Idee. Die SNB zu einem Hedgefonds zu machen noch viel die Dümmere.

Sie SNB hat infolge von Inflation und steigender Renditen vor allem riesige Verluste auf den Bonds… Die Währungsverluste hat sie ohnehin, unabhängig von der investierten Anlageklasse. Irgendwohin müssen die Devisen ja.

@Adolf. Sie machen hier ein Durcheinander. Aktien waren in den vergangenen Jahrzehnten durchaus eine gute Anlage – besser als Gold. In Sachen SNB geht es vor allem um Staatsanleihen. Die sind kaum mehr zu verkaufen. Da wird die SNB nicht um gewaltige Abschreibungen herumkommen. Bei den Aktien dürfte das Verlustrisiko hingegen weniger gross sein. Die SNB hat sie zwar teilweise zu hohen Kursen eingekauft, aber da hat es durchaus auch Gutes darunter.

Was man wissen sollte über den Bond-Markt und Inflation (was nicht in den Schulbüchern steht):

Wer die Charts in den letzten Tagen und Wochen beobachtet hat, hat festgestellt: Immer, wenn die Rendite der 10-Jährigen an die 5%-Grenze gestossen ist, ist sie wieder gefallen. Wie durch ein Wunder ist da ein Marktteilnehmer aufgetaucht mit enormer Fiat-Fire-Power. Wer ist wohl dieser wundersame Akteur? Vielleicht der weltweite Zentralbankenverband?

So entsteht Inflation! Die Notenbanken kaufen allem Anschein nach wie Gepickte die Staatsschulden auf!

Oder wenn die FED die endlosen Löcher der Banken stopft! Hat jemand in der Hofberichtserstattung der Zentralbanken (Mainstream-Medien) schon über das Bank Term Funding Program gelesen? Wohl nicht. Da stopft die FED Milliarden in Banken in Not. So entsteht Inflation.

https://fred.stlouisfed.org/series/H41RESPPALDKNWW

„Vertraulichkeit

Gemäß §11(s) des Federal Reserve Act wird die Federal Reserve Informationen über die Fazilität ein Jahr nach Ablauf des BTFP veröffentlichen, das derzeit am 11. März 2024 enden soll. Die Offenlegungen der Federal Reserve im Rahmen des BTFP erfolgen im Einklang mit den Offenlegungen, die es ab 2020 im Rahmen der Primary Dealer Credit Facility, der Commercial Paper Funding Facility und der Money Market Mutual Fund Liquidity Facility gemacht hat. Diese Offenlegung umfasst Namen und Identifikationsdaten jedes Teilnehmers an der Fazilität, den geliehenen Betrag, den gezahlten Zinssatz oder Rabatt sowie Informationen über die Arten und Beträge der verpfändeten Sicherheiten oder übertragenen Vermögenswerte im Zusammenhang mit der Teilnahme an der Fazilität.

Auf aggregierter Basis werden Bilanzpositionen im Zusammenhang mit dem BTFP wöchentlich in der von der Federal Reserve veröffentlichten statistischen Veröffentlichung H.4.1 mit dem Titel „Factors Affecting Reserve Balances of Depository Institutions and Condition Statement of Federal Reserve Banks“ gemeldet.

Wir beabsichtigen, die Situation und Entwicklungen zu beobachten und diese Kundenwarnung zu aktualisieren, sobald weitere Informationen verfügbar sind.

Wie wir helfen können: Hunton Andrews Kurth LLP hat ein interdisziplinäres Team zusammengestellt, das aus Anwälten aus den Bereichen Bankenregulierung, Finanzen, strukturierte Finanzierung und Verbriefung, Kapitalmärkte, Wertpapiere, Private Equity/VC, M&A, Arbeitgeberrechte, Insolvenz und Umstrukturierung besteht und Gläubigerrechtspraktiken, um Kunden bei sich abzeichnenden Situationen bei der Silicon Valley Bank, der Signature Bank und allen ähnlich gelegenen Banken zu unterstützen.

Bitte wenden Sie sich an einen der in dieser Kundenwarnung aufgeführten Anwälte oder an alle anderen Anwälte, mit denen Sie regelmäßig bei Hunton zusammenarbeiten, oder wenden Sie sich per E-Mail an HuntonTroubledBankTaskForce@huntonak.com, um mit unserem Team in Kontakt zu treten, das die Kunden bei der Bewältigung dieser Probleme überwacht und ihnen dabei hilft, auf diese Probleme zu reagieren und fortzufahren Entwicklungen.“

Bank Term Funding Program: Understanding Borrowing from the Federal Reserve Bank

March 15, 2023

Die gewählten Regierenden und deren Polit-Parteien waren so unwissend, wie doof, und haben diesen Geldverkauf der SNB nicht verhindert.

Die haben es alle nicht verdient von den Steuereinzahlungen entlöhnt zu werden, denn sie ziehen uns über den Tisch.

1250 to Gold wären heute ca. 68 Milliarden wert.Richtig Hr.Jöhr.

Denke, dass sich die Lage im Oktober weiter verschlechtert hat

Thomas Jordan hofft jetzt sicher auf eine Weihnachtsrally an

den Weltbörsen. Der Franken wird weiterhin ein Fels in der Brandung bleiben. Keine Panik machen lieber Herr Hässig.

Die Linken, Grünen, Grün“Liberale“ und Mitte sind schon seit einiger Zeit damit beschäftigt zukünftig die Schweiz durch Gesetzesüberflutung, Falschgeldpolitik mit immer neuen Schuldenbergen und Beraubung der Freiheit, sozusagen in ein zweites Nordkorea zu verwandeln.

Wie kann man nur diese Leute und deren Parteien wählen?

Keine Notenbank dieser Welt agiert eigenständig! Das Land Schweiz wurde bisher benötigt als Sitz sämtlicher, menschenverachtenden Institutionen wie WHO, UNO ,der (exterritorialen) BIZ und weiteren.

Vielleicht wird die Schweiz so nicht mehr gebraucht.

Zur Sprengung der Schweiz stehen die neue UBS und die SNB bereit.

Punktgenau getroffen.

@Widerstand ist Pflicht, ich empfehle eine Auswanderung nach Nord Korea.

2 Milliarden Gewinn in diesem Jahr? Das glauben doch nur die allergrössten Optimisten. In Wahrheit ist es doch längst ein gewaltiger Verlust. Die Bewertungen der Wertpapiere sind mit Sicherheit zu hoch. Die SNB kann doch nicht zum bilanzierten Wert verkaufen.

Die Schweiz auf Drogentripp: Geldmenge ausweiten, Wertschriften wie irre kaufen, Preis egal, dann sprudeln die Gewinne…geht’s noch blöder? Die Schweiz wird endgültig zur Lachnummer.

Sogenannten Nationalbanken zum Rendite und Profitzwang treiben und sich danach wundern das es nicht so klappt mit dem Scheffeln endloser leistungsloser Gewinne.

Exactamundo. Die meisten haben riesige Probleme zu kapieren, dass eine Zentralbank KEINE Geschäftsbank ist. Nicht jeder Bärtige ist der Samichlaus.

Die Schweizer Nationalbank ist Sozialismus pur. Das müsste Heiri.B doch gefallen. In diese Sch…-Lage ist die SNB ja auch nur geraten, weil sie unsere politisch bestvernetzte Exportindustrie unterstützen musste.

Lukas, Du stellst viele Fragen und stellst viele Mutmassungen in den Raum, aber Du bringst NICHT EINEN Lösungsvorschlag… Dieser muss auch gar nicht ausgereift sein, aber einfach in den Raum zu stellen: „ist die Eidgenossenschaft verloren“…, ohne auch nur einen winzigen Ansatz wie es anders gemaht werden könnte finde ich nicht nur journalistisch schwach, sondern auch gefährlich. Beinahe als wenn jemand in einem öffentlichen Raum „Feuer“ schreit, obschon kein Feuer vorhanden ist. Ja es könnte vielleicht einmal brennen, tut es aber noch nicht. Dann sag uns doch, wie das Feuer vermieden werden kann… Danke

Schon zu Jesu Zeiten waren die Hirnis von 90% der Menschen hoffnungslos falsch verdrahtet. Das ist heute nicht anders. Jesus hatte damit seine grosse Mühe – also: ein bisschen Verständnis dafür, das Lukas Hässig nicht locker das bewerkstelligen kann, woran sich auch Jesus die Zähne ausgebissen hat. Seine Lösung hat ja bis jetzt niemand verstanden: Er hat die Münzwechsler aus dem Tempel gejagt!

Eine lebenswerte Gesellschaft, in der Krieg und Totschlag nicht Dauerzustand ist, kann nur geldlos funktionieren. Das Geldsystem ist ein versklavendes System, das stets den Krieg zum Bruder hat. Nur, das wird wohl erst in ein paar Jahrhunderten begriffen. Wenn überhaupt. Es würde auch bedeuten, das Prinzip des Mangels zu überwinden. Und die himmeltraurigen Monster, welche die Welt lenken, dorthin zu verbannen, wo sie hingehören.

Genau, da gibt der ehemalige SNB KV-Lehrling Lukas Hässig den Idioten, welche heutzutage „seine Bank“ führen, mal so richtig Saures. Finde aber leider nirgends Ansätze, wie ER denn die letzten Jahre gemeistert hätte – und vor allem was denn künftig zu tun sei.

Wäre Herr Hässig wohl bei einzelnen ausgewählten Titeln „all in“ gegangen? Oder hätte er die US-Börsen mit der weltweit weitaus grössten Kapitalisierung nicht berücksichtigt, sondern alles in die CH-Börse investiert und sich so den Markt einverleibt? Hätte man seinerzeit die Schweizer Industrie besser untergehen lassen? Bashen und grosse Reden schwingen kann jeder. Valable und vor allem bessere Lösungen bringen, niemand unter Ihnen, leider auch Herr Hässig nicht. Aber eben, die meisten Foristen die sich hier tummeln wären für den Job als SNB-Präsident nach ihrer eigenen Meinung ohnehin überqualifizert.

@Marta Korrodi

mit andern Worten:

zurück in Urzeiten – handeln wir wieder

mit Mühlsteinen, Muscheln und Perlen!

Oder gar Naturaltausch?

🙂

@ naturaltausch

Wenn ich von falsch verdrahteten Hirnis rede – ich zähle meines auch dazu. Leider. Und ich ärgere mich sehr darüber. Manchmal gerate ich gar unglaublich in Zorn deswegen.

Unser Hirn ist etwa so funktionsfähig wie ein Automotor nach 100 000 Km, den man nicht gewartet und in dieser Zeit nur mit dem miesesten Treibstoff betrieben hat. Vielleicht ein schlechter Vergleich, aber eben …

Wenn unser Hirn also gepflegt und gefördert und nicht mit tausend Massnahmen ausgebremst worden wäre (kulturell: über Jahrunderte durch teuflische Priesterhirnwäsche, in den letzten zwei Jahrhunderten über den noch ekligeren geistigen Materialisms und ein völlig kaputtes Schulsystem; chemisch: mit Quecksilberfüllungen in den Zähnen, mit allerlei unbekömmlicher Lebensmittel- und Agrarchemie, mit Fluoridzahnpasta und neuerdings mit staatlich verordneten Gentherapien etc., physisch: Dauerbestrahlung durch Hoch- und Niederfrequenz) wäre also unser Gehirn nicht auf einen Bruchteil der Leistungsfähigkeit hinuntergedämpft worden, so wären wir zu Erkenntnissen fähig, über die Sie und ich nur staunen könnten. Und dank diesen Erkenntnissen würden wir unser Leben ganz anders gestalten, davon bin ich überzeugt. Wir brauchten keine Hierarchien mehr, keine lähmende Bürokratie, keine Götzen bzw. Manager bzw. Politker, die sich auf unseren Kosten ein Leben ins Saus und Braus leisten. Mit einem bis zu hundertmal schnelleren Denkvermögen und einer hundertmal besseren Gedächtnisleistung wären wir dann so klug, dass wir ein kleines Stück Land ohne viel Aufwand so bearbeiten könnten, dass es uns ernähren würde.

Unser angeblich technischer Fortschritt – da gehört auch unser Geldsystem dazu – ist eigentlich eine ätzende Sackgasse, weil er uns zu einer unglaublich beschränkten, dummen Spezies macht. Im Gleichklang mit dem Planetengeist zu leben, über die vierte Dimension hinauszukommen (Raum – Zeit), heisst, Lichtjahre in der menschlichen Entwicklung voranzuschreiten! Es werden dann Dinge möglich sein, von denen wir nur träumen können.

Nun, Sie können mich als esoterische Spinnerin abtun – gelegentlich kann ich ganz kurz durch kleine Spalten in andere Dimensionen schauen – ich verstehe oft nur so viel wie ein Kind, das zwei, drei Sekunden durch das Türloch Erwachsenen beim Diskutieren zuguckt. Dann kriege ich aber eine Ahnung davon, was ich erkennen könnte, wenn ich meine ganze Geisteskraft hätte und nicht bloss jene eines zivilisationsgechädigten Hirns.

@Naturaltausch

Barter Trading wird demnächst

wieder bestimmend sein!

Solange die SNB die Geschäftsbanken im grossem Stil subventioniert dank extrem hohen Zinssätzen auf den Girokonten dieser Banken ist die Situation wohl noch nicht so dramatisch. Dramatisch sind diese Subventionen an die Banken, welche direkt auf die Ausschüttung der SNB an die Kantone schlägt. Der Steuerzahler wird da wieder einmal zugunsten des goldenen Kalbes – sprich Banken – zweimal veräppelt. Die Privatkonten etc. werden von den Geschäftsbanken für Private nicht verzinst und die Banker freuen sich schon heute auf riesengrosse Boni, die nur dank der Subventionen der SNB möglich sind. So geht Banking in der Schweiz – leider.

Wer sagt denn es liefe schlecht!?

Minus Zinsen auf Spargeld und höhere Zinsen für Kreditnehmer deuten auf prächtig Bombende Wirtschaft hin.

Und einmal mehr hyperventilieren die Schnappatmer von Pleite, Währungscrash, Hyperinflation und von Armeen verlumpter Gestalten, die in dunklen Ecken auf Pappe vor sich hinvegetieren.

Wenn’s in der Schweiz eine Bank gibt, um die man sich nicht zu sorgen braucht, dann ist es die SNB. Mit der UBS, die ja im Gegensatz zur SNB bewiesen hat, dass sie Pleite sehr gut kann, läuft die Schweiz hingegen sehenden Auges erneut in den Hammer. Es wird nicht allzuviele Jahre dauern, bis die geschmähte SNB die UBS einmal mehr aus dem Dreck ziehen muss, was dem CHF und der Schweiz viel mehr schaden wird als ein Quartalsbuchverlust.

Ist alles Kopflos bis Manöverier-Unfähig?

Nach der letzten Finanz-Krise mit Negativ-Zinsen und jahrelangen Zero-Interests, wurden viele kopflos!

Jetzt mit Energie – Problemen, Sanktionen, Klima-Geschrei und zwei Kriegen und globaler Inflation ist der Ballon 🎈 manövrierunfähig geworden! Jeden Tag neue Pleiten, neue Kastrationen: Das Handling entgleitet. SNB und zig tausend Institutionen sehen sich vor epochalen Verwerfungen!

„Nach uns die Sintflut!“

@Hallo?

Nach uns die Sintflut?

Die Sintflut wird nicht warten, bis alle Zeitgenössischen das Zeitliche hinter sich haben!

Wie geht es weiter ?

So wie geplant, sie drücken uns in die EU und den EUR.

So macht man das wenn das Volk nicht so abstimmt wie es die Woken sich vorstellen. Zuerst alles herunter hubern wie bei der CS und dann fusionieren mit einem Giganten vor dem wir uns nur noch nach der Seife bücken können.

@the great reset

Ich denke nicht, dass der aktuelle Zustand der EU oder des Euroraumes wie eine Einladung wirkt. Natürlich versuchen die nicht wirklich gewählten EU Kommissare alles um die CH gefügig zu machen. Macht korrumpiert eben…egal wo: In der Verwaltung, in der Politik, in der Wirtschaft usw.

Man muss sich starke Verbündete suchen innerhalb der EU und ausserhalb der EU und ansonsten abwägen, welches der Übel man auf sich nehmen will:

– EU Beitritt bzw. Rahmenvertrag (eigentlich im Prinzip fast das Gleiche) mit allen negativen Konsequenzen für Freiheit usw.

– Kein Beitritt, kein Rahmenvertrag dafür akzeptieren von schädlichen Gegenmassnahmen der EU.

Die EU spielt Divide and Conquer…die nicht EU Länder müssen sich viel besser koordinieren ggü der EU und sich nicht alles gefallen lassen.

@Eichlefääger

Den BRICS beitreten

wäre eine bessere Idee!

Die Inflation liegt seit Jahren deutlich über 2 % und eher bei 5 %. Legen Sie einfach die Krankenversicherungen in den Korb.

Es ist Zeit für physisches Gold und nicht-inflationäre Kryptowährungen. Jeder trifft seine eigene Wahl.

Lukas Hässig:

„Die SNB kann ja eh nie Pleite gehen – im Notfall druckt sie einfach Nötli.“

die Noten der Banken (wir kennen sie als „Banknoten“) stellen einen Beweis für einen abgeschlossenen Kreditvertrag dar. Wird der Kredit getilgt werden die Noten der Banken zerstört.

Das ist kein Geld mehr, das sind Schuldscheine.

Damit ein Nötli gedruckt werden kann braucht die SNB einen Schuldner der willig ist einen Kredit aufzunehmen: eine Gegenpartei für die Transaktion.

Die besten Schuldner stellen die Regierungen dar – sie verpfänden die künftigen Steuereinnahmen in Form der Obligationen. Eine Obligation gedruckt vom Staate wird gegen eine Banknote, gedruckt vom Bankensystem getauscht. Abzüglich Obulus fürs Bankensystem, versteht sich.

Damit eine Regierung Schulden macht braucht man sie dazu zu bewegen oder links/grün zu wählen. Die konservativen Regierungen weigern sich „einfach so“ zu verschulden, bei den Grünen und Linken sind die Hemmungen erfahrungsgemäss kleiner.

Ist eine Regierung weder links noch grün braucht sie einen Anreiz um das regierte Kollektiv zu verschulden. Die besten Anreize sind eine angeblich tödliche Plandemie oder ein Krieg. Die Masche mit „der Krise“ als Grund fürs Schuldenmachen ist inzwischen abgenutzt und zieht nicht mehr.

Da es mit der Plandemie seit 24.02.2022 vorbei ist braucht man einen neuen Anreiz um die Druckerpressen anzukurbeln. Die beste Ausrede um die Steuereinnahmen von morgen schon heute auszugeben ist ein Krieg.

Also kommen die Kriege wie bestellt: damit die Regierungen die Obligationen drücken und sie gegen druckfrische Banknoten weiterhin austauschen. Damit das Obulus fällig wird.

Lukas Hässig:

„Das Problem ist die Substanz. Die Nationalbank hat sich im Welt-Casino verzockt. Alles auf US-Aktien, Treasuries und Euro-Staatsanleihen gesetzt.“

Das Problem ist der Souverän. Der Souverän hat die Bundesverfassung am 1.1.2000 geändert und die Deckung des Schweizer Franken in Gold aufgehoben. Das Zeitalter des Geldes in der Schweiz ist vorbei und ein Zeitalter der Währung hat begonnen. Der Unterschied: das Geld behält den Wert, die Währung verliert mit der Zeit am Wert, weil die Druckerpressen ständig laufen. Einige nennen es „die Inflation“, nach meinem Verständnis ist das ein Raub.

Als der Schweizer Franken noch (am Ende nur zu 20%) in Gold umtauschbar gewesen ist konnte die SNB die frischen Nötli nicht einfach so drucken, auch wenn das Nationalrat gern die neuen Schulden machen würde.

Lukas Hässig:

„Bei den Bonds türmen sich die Verluste: 4 Milliarden Minus. Hinzu kommen die Währungen, dort erlitt die SNB sage und schreibe 19 Milliarden Verluste.“

Die Obligationen können getilgt werden oder der Schuldner erklärt eigene Zahlungsunfähigkeit. Das Zahlungssystem in der heutigen Form basiert auf dem Dogma „die Schulden werden getilgt, samt Zinsen“. Zieht das Dogma nicht mehr implodiert das Zahlungssystem.

Ein Zahlungssystem auf der Basis eines Dogma aufzubauen ist dumm aber lukrativ. Vorerst. Bis es knallt.

Lukas Hässig:

„Ein Novum sind die Milliarden, die der SNB aus dem Haus strömen, weil die Zentralbank die Geschäftsbanken bei Laune hält. Mit der Verzinsung der Girokonten. 5,4 Milliarden gab die SNB dafür von Januar bis Ende September aus. Hochgerechnet kommt man fürs ganze Jahr auf über 7 Milliarden – ein Geschnk der Kingsize-Klase, fast ein halber Gotthard-Basistunnel.“

In einer freien Marktwirtschaft, in der jedem erlaubt ist eigenes Geld zu drucken überleben nur die Gelddrucker die eine Deckung der Scheine durch Waren aufrechterhalten. Denn das sind die Noten der Banken: ein Recht die Ware aus dem Tresor zu beziehen, in einer gelisteten Menge.

Die SNB ist ohne ihr Monopol auf das Drucken des „gesetzlichen Zahlungsmittels“ nicht überlebensfähig. Erneut beschreiben Sie ein Folgeproblem, ein künstliches Konstrukt dessen Überleben vom Gewaltmonopol des Staates abhängig ist, nicht aber von der Qualität der angebotenen Dienstleistungen.

Lukas Hässig:

„Die gefährliche Lage der SNB mit einer weiterhin unglaublich aufgeblähten Bilanz, einem von 27 auf 2 Milliarden einbrechenden Gewinn innert weniger Monate und einem Eigenkapital, das dünner ist als jenes der CS, wird zum Big Risk fürs Land.“

Fürs Land ?

Die SNB ist eine juristische Person, eine Firma. Teils in privaten Händen. Eine juristische Person kann Bankrott gehen, die Eigentümer sind dann bis zum Nennwert der Aktien in ihrem Besitz haftbar. Bei der SNB sind es insgesamt 25 Millionen Schweizer Franken. Wer mit der SNB die Geschäfte über 25 Mio CHF tätigt tut es auf eigenes Risiko. Demjenigen ist nicht mehr zu helfen, sollte sein Geschäftspartner implodieren.

Die Schweiz kennen wir seit 1291. Die SNB erst seit 1906. Die Schweiz kann also erwiesenermassen ohne SNB bestehen, dass die SNB ohne Schweiz auf dem freien Markt nicht bestehen kann (Dienstleistungen schlecht, Kosten nicht im Griff, die Verwaltung inkompetent) ist inzwischen auch klar geworden.

Kann die SNB nicht Mal mit einem Monopol in der Hand Gewinn erwirtschaften keimt eine Idee zum „der SNB den Stecker ziehen“. Mit dem auf Dogma basierenden Abrechnungssystem gleich dazu. Ob es dazu kommt bevor das Abrechnungssystem implodiert wage ich zu bezweifeln.

Die Schweiz von 2023 hat nicht mehr viel mit derjenigen vor 1906 zu tun.

Und auch sonst etwas weltfremde Sichten, die Sie hier verbreiten. Damit will ich das Drama der SNB (Grössenwahn und Selbstüberschätzung) nicht schönreden, aber trotzdem..

Hier liegt ein großes Mißverständnis vor, wie eine Notenbank arbeitet. Eine Notenbank arbeitet NICHT wie eine normale Bank. Sie hat ein Eigenkapital nur der Optik wegen. Sie könnte auch ohne Eigenkapital (oder mit einem negativen Eigenkapital) problemlos weiter ihre Aufgaben erfüllen. Die SNB KANN NICHT PLEITE GEHEN!!! Das sollten mal alle Leser dieses Blog verstehen. Sie kann nicht illiquide werden, weil sie fast alle ihre Schulden in jener Währung hat, für die sie selbst das Monopol hat. Und sie kann auch nicht insolvent werden, weil sie kein Mindesteigenkapital erfüllen muß („Nationalbankgesetz“). Es klingt verrückt, aber das beste, was der SNB passieren könnte, wäre eine Vertrauenskrise gegen den CHF. Je mehr der CHF sinken würde, desto mehr könnte die SNB ihre Devisenpositionen mit großem Gewinn auflösen. Am Ende des Tages hätte die SNB dann wieder ihre traditionellen Bilanzverhältnisse und dem Rest der Welt würde klar werden, dass der CHF die beste Fluchtwährung von allen ist. Der CHF ist zum Steigen verdammt und das wird früher oder später das größte Problem für die Schweiz werden.

@grb: der einzige Leserkommentar mit Durchblick. Gratulation.

Das Kernproblem ist tatsächlich Villiger’s neue Bundesverfassung. Wir haben unser 9/11 leider schon am 18.4.1999 gehabt und nicht erst am 1. Tag des neuen Jahrtausends im koptischen Kalender (gregorianisches Datum 11.09.2001) als das Welthandelszentrum zum Einsturz gebracht wurde.

Ich glaube aber nicht, dass das Problem oder die Schuld beim Souverän lag, denn der Souverän war damals genauso blind wie heute. Es gab keine Diskusion über die Aufhebung der Golddeckung. Das Argument im Abstimmungsbüchlein: es werden bloss alte Zöpfe abgeschnitten. Der Souverän hatte keine Chance ein vernüftiges Urteil darüber zu fällen, weil er schlicht und einfach überhaupt nicht informiert war.

Aber natürlich haben damals wie heute alle brav die Empfangsgebühr für ihr geliebtes „DRS“ bezahlt, denn sie wurden ja schon damals „unglaublich genau“ informiert.

Mit gedruckten Nötlis kannst Du Dir irgendwann nichts mehr kaufen, denn je mehr Du druckst, desto weniger sind sie Wert, falls sie überhaupt einen Wert haben.

Auch heisse Luft könnte man ja zum gesetzlichen Zahlungsmittel bestimmen. Es wäre dasselbe wie jetzt. Brot verkaufen für heisse Luft, weil es der Gesetzgeber im Sozialismus so bestimmt….., wozu soll man da noch Brot backen (?), wird sich der Bäcker bald fragen. Wer mit nichts bezahlt kriegt irgendwann vom Bäcker nur noch Sand zum essen, wenn überhaupt. All dessen sind sich die Regierenden gar nicht bewusst.

Die SNB ist —keine Geschäftsbank— und muss nach deren Auftrag bewertet werden.

Deren Auftrag ist!

a.) Die Wirtschaft mit Geld versorgen DAS in einem Umfang der die Geldwertstabilität bestmöglich gewährleistet.

b.) Ein weiter Auftrag mit geeigneten Massnahmen die Wechselkurse so weitmöglich stabil resp. Realwert bereinigt Begleiten Zb. mit Deviesenkauf oder Verkauf.

Zu b.) gehört AUCH einen Zb, Run auf den CH-Franken vermeiden‚ oder einer sich daraus ergebende Über oder Unterbewertung zum Schaden des CH-Standortes entgegenzuwirken.

Dazu im Hintergrund im Verbund mit weiteren Zentralbanken exzessive Kursschwankungen unter anderem an den Börsen zumindest abmildern. Kapitalmarkt Interventionen die naheliegend, NICHT, an die grosse Glocke gehängt werden.

c.) Die Geschäftsbanken allenfalls wenn notwendig mit Liquidität versorgen.Naheliegend mit einem Betrieb oder Familien Ökonomie Horizont, ist das mit dern Verstehen etwas problematisch schwer.

National und Globalökonomie ist eben eine etwas Umfangreichere Nummer da haben nachvollziehbar, die meisten erhebliche Mühe.

DANK dem umsichtigen agieren der wichtigsten Zentralbanken im RAHMEN ihrer VERBLIEBENEN Möglichkeiten, ist der Irre laufende Ökonomische Wahnsinn noch nicht abgestürzt. Amen.

Punkt.

MfG

Das ist in etwa so, wie wenn Sie aufgrund fehlender Schwindelfreiheit weiter hoch, anstatt herunter steigen. Es knallt später, dafür richtig.

@Schamana

Ja und nein… eine Zentralbank ist natürlich nicht wie eine Geschäftsbank zu bewerten. Im Prinzip kann eine Zentralbank nie pleite gehen.

Aber v.a. durch das enorme Anleihenkaufprogramm der EZB in der Euro-EU und analoger Massnahmen der FED wurde die Geldmenge enorm aufgeblasen. Die jahrelang heruntergespielte Vermögenswertinflation und die langjährigen Negativzinsen zeigen nicht erst jetzt , aber jetzt deutlicher ihre fatale Wirkung in den betroffenen Ländern und Nachbarländern:

– Unbezahlbare Wohnungen und Häuser

– Aufgeblasene Werte für Gold, Silber etc.

– Durch Niedrigzinsen explodierte Schulden v.a. in den EU Staaten und den USA (alleine Deutschland hat mitlerweile ca 50% vom BSP neue Schulden in sogenannten Sondervermögen (=Sonderschulden), die legal nicht in der offiziellen Rechnung auftauchen.

Die Notenbanken haben zu sehr auf die wirschaftliche Lage geschaut. Die Geldmengenerhöhung hätte vorher gestoppt werden müssen. Lieber ein Ende mit Schrecken als Schrecken ohne Ende. Der Knall kommt. Einige Staaten werden Pleite gehen z.B. bei steigenden Zinsen. Die Frage ist wann.

Beware of the big crash…wenn einmal das Vertrauen fast komplett weg ist in den Dollar oder den Euro aufgrund irgendeines externen / internen Schocks o.ä. dann gute Nacht. Beispiel: Der chinesische Immobiliensektor steht aktuell vor dem totalen Zusammenbruch. Alle grösseren Immobilienunternehmen sind bis aufs Dach verschuldet. Die Immobilienbranche ist das grösste Business in China und viele Private haben da investiert. Ein Kollaps der China Economy wird die Folge sein. Wird riesige Schockwellen in die China Wirtschaft und rund um den Globus senden.

Die Lehman Brother Krise wird dagegen ein Kindergeburtstag gewesen sein, speziell da aktuell viele westliche Staaten schon Probleme haben.

Eigentlich bin ich ja ein Optimist, aber die wirtschaftlichen und politischen Entwicklungen speziell des leztzten Jahrzehnts lassen mich doch langsam etwas unruhig werden.

Eröffnet sich da ein schwarzes Loch!

Das Materie ansaugt(Grosskapital)

Und vernichtet!??? 🤔

Mit dem gedruckten Geld hätte man besser physisches Gold und Silber gekauft und dann in die Schweiz liefern lassen.

Das kann man immer noch: Einfach die Aktien verkaufen und Gold dafür kaufen.

Wenn die SNB übermässige Verluste macht, nützt Nötlidrucken nichts. Noten sind Verbindlichkeiten der SNB (Passiven). Neue Noten oder was auch immer könnten an einer Überschuldung nichts ändern. Wäre interessant zu sehen was passiert, wenn eine Notenbank überschuldet ist (quasi in Schrottqualität abdriftet). Eine Währungsreform in der Schweiz? Eine Garantie des Bundes und der Kantone für die nicht gedeckten Schulden? Oder passiert nichts, denn die einlegenden Banken und Institutionen machen mit der SNB einfach weiter wie gehabt?

Hätten Sie mal eine SNB Bilanz angeschaut, dann wüssten Sie vielleicht, dass die SNB Banknoten am vernichten ist.

Von über 90 Mrd im Umlauf auf aktuell noch 74.4 Mrd-

Auch die Geldmenge M1 ist von 781 Mrd im März 2022 auf aktuell 651 Mrd spürbar zurückgekommen.

Erklären Sie bitte, wem gegenüber die SNB mit dem Druck der Banknötli eine Verbindlichkeit eingegangen ist. Und vor allem: Wie sie zu begleichen ist.

Euro verkaufen und Gold kaufen, dann macht die SNB wieder Gewinn.

Habe ich schon vor paar Jahren an die SNBler gesagt. Vorallem endlich weg mit den FANG Aktien…

… aber das Gold physisch nicht weiter in den USA lagern bitte!

Die Wirtschaft muss runterfahren.

Viele haben es noch nicht begriffen.

Wir leben in einer relativen Welt. Wenn der CHF gegenüber den Fremdwährungen verliert, ist das Eigenkapital der SNB wieder hergestellt.

Das Problem ist nicht die SNB-Bilanz, sondern die CHF-Kaufkraft.

Stimmt nicht. Die Investitionen sind ja nicht auf Eigenkapital gebaut, sondern auf Fremdkapital….Wenn der Wert der Fremdwährungen, Bonds, Aktien, Edelmetalle etc. sinken, steigen die Schulden.

Korrektur: Der Deckungsgrad ändert sich.

Und die CHF-Kaufkraft wird umso mehr leiden, wenn so die SNB-Bilanz wiederhergestellt werden soll!

Das bedeutet dann, dass das Inflationsziel massiv überschritten würde und die SNB ihren Auftrag willentlich vernachlässigt. Ein Szenario wo ich zuletzt damit rechne.

In der jetztigen Situation, ist wohl die einzig halbwegs vernünftige Vorgehensweise, die Fremdwährungen systematisch bei jeder Frankenschwäche abzuverkaufen und den CHF zu stützen.

Natürlich wird das zu einer noch stärkeren Aufwertung des Frankens führen als ohne Abverkauf des westlichen Sondermülls. Aber immerhin gibt’s kein Totalverlust für die SNB auf diesen Positionen. Auch die Exportwirtschaft wird das meistern können, wie sie es schon immer konnte. Vergessen wir nicht: die Ursache des starken Frankens sind die Leistungsbilanzüberschüsse. Je stärker die Exportwirtschaft, desto grösser die Leistungsbilanzüberschüsse, desto stärker der Franken. Es ist also nur Richtig, wenn ein starker Franken sich dämpfend auf die Exportwirtschaft auswirkt. Denn so findet sich irgendwann wieder ein Gleichgewicht. Zudem ist die Zinsdifferenz zum Ausland wieder genügend hoch, dass über die Kapitalbilanzseite die Frankenstärke ebenfalls gehemmt wird.

@Haferchäs

Einmal davon abgesehen, dass es Hafechäs und nicht Haferchäs heisst, haben Sie es auch mit zwei Anläufen nicht fertiggebracht einen schlüssigen und stimmigen Gedanken auszuformulieren. Dies davon abgesehen, dass Sie offensichtlich nicht lesen können.

Ich habe geschrieben: „Wenn der CHF gegenüber den Fremdwährungen verliert“. Damit steigen im Gegenzug die Fremdwährungen und sinken eben gerade nicht, wie Sie schreiben.

Oder volkstümlich formuliert: Ein zu tieferen Kursen (gegenüber dem ehemaligen Verkauf) zurückgekaufter CHF führt in der SNB-Bilanz zu Gewinnen und damit zu Eigenkapital.

… meistens verlieren jedoch die Fremdwährungen.

@Pumukel. Bei den Fremdwährungen (die hätte ich nicht erwähnen sollen, die übrigen Punkte sind dagegen richtig ) haben Sie zwar Recht, aber Ihr Hinweis, dass durch Frankenschwächung das Eigenkapital der SNB wieder hergestellt werden könnte, ist reinstes Wunschdenken. Die SNB ist daran kläglich gescheitert. Damit sind auch die Zeiten der „Gewinne“ der SNB vorbei. Die kommen so schnell nicht wieder.

Ich habe Herr Jordan per Mail bei Errichtung der Euro/Frankenuntergrenze mehrmals auf das enorm hohe Risiko bei dem unbeschränkten Euroankauf hingewiesen. Meine Meinung galt natürlich nichts.

Man müsse das machen um die Exporteure zu stützen. Das aus dem Nichts geschaffene Geld wurde dann noch falsch investiert! Das Resultat dürfen wir jetzt entgegennehmen!

… dies ist genau der Punkt und als kleine SNB den Frankenkurs beeinflussen zu wollen, na ja – das Ergebnis ist bekannt.

Aber gewisse Kreise haben profitiert und die hat’s mächtig gefreut.

und die Bilanzsumme ist nun viel zu gross. FED und EZB versuchen mit kleinem Erfolg ihre Bilanzsumme zu verringern. Die SNB sollte das gleich tun, denn heute gleicht sie eher einem enormen Hedgefund als einem Sicherheitsfaktor eines souveränen Landes.

Sie sind der Einzige der bis jetzt darauf hingewiesen hat. Ich habe mich schon lange gefragt wieso die Presse das nicht bringt. Die Exporteure hatten Allotria gerufen als der Euro unter 1.15 sank und Jordan dazu gebracht den CHF zu stützen. … und jetzt ist der Euro auf 0.95 und niemand schreit mehr weil die Export-Wirtschaft das scheinbar ohne weiteres absorbiert hat. Das sind ganz schlimme Hunde in der Export-Wirtschaft. … und die ganze Wirtschaft schreit jetzt nach ausländischem Facharbeitern weil sie die CH-Facharbeiter nicht richtig bezahlen will. Das ist eine ganz schlimme Saubande. Ganz im Speziellen die Personen die ihr vorstehen. Immer auf Reserve reklamieren.

wenn man sich so durch die Kommentare

scrollt sieht man schlicht und einfach:

alle SchreiberInnen könnten SNB-Präsident

Th. Jordan voll und ganz ersetzen.

Und erst noch – aus ihrer Sicht – zum Wohle der Nation! 🙂

Jordan vollzieht, was seine mächtigeren Kolleginnen und Kollegen vormachen. Dafür ist er aber am besten bezahlt. Typisch für die Schweiz, abgezockt wird im Hintergrund.

Eine gute Notenbank mit einer starken Währung macht IMMER Verluste auf ihre Reserven!! Das ist automatisch so, wenngleich lästig für dividendengierige Aktionäre.

Freilich hätte man diese Reserven nie künstlich anhäufen und auch nie das alte Gold verkaufen dürfen, und ob der Geschäftsbetrieb läuft wie er soll sei dahingestellt.

Dass IPp und 80% der Schweiz Notenbanken mit Geschäftsbanken verwechseln ist beschämend.

Wissen Sie denn überhaupt, wieviel Dividenden SNB-Aktionäre bekommen bzw. bekommen haben? So gut wie gar nichts. Dividenden waren für SNB-Aktionäre kaum je ein Thema.

Die SNB könnte ja ein bischen Bitcoin kaufen (kanadische ETF), da diejenigen aus den USA voraussichtlich erst im Januar bewilligt werden. Die Zulassung in den USA und die Halbierung der Miningrewards (Angebotsdrosselung) im April 2024 könnten den Kurs problemlos auf über 80’000 USD treiben. Bitcoin ist kein Hedge gegen Inflation, es ist die Lösung…

Wer auf kleinere knall nicht agieren will, kommt zur mittleren knall und der endgültige größte knall, sind alle paff. So zumindest bei swissair 2001, wo in Konkurs gesendet wurde, obwohl schon lange voraus, von Cotti voraussehbar gewesen war und niemand davon wissen wollte…und damals sagten alle, dass ein solches nicht mehr vorkommen wird. Jetzt das selbe mit SNB. Wenn das nur gut rauskommen wird? Das ist die andere Frage.

Ja, ja…kommen die Verluste dann jammern sie alle….als da noch Gewinne waren haben sie von Sovereign Wealth Fund gesprochen…und wir schaffen das 🙂

Es war schon lange klar, dass das nicht gut gehen kann…wenn wir da halbwegs heil rauskommen haben wir Dussel. Im schlimmsten Fall wird es ein riesen Fiasko

Extrem teure Exportfinanzierung. alle Befürworter der Schwächung des CHF sind verstummt….

Verantwortung trägt keiner…

Es handelt sich hierbei nur um Buchverluste. Alle Anleihen werden bei Verfall zu 100 % zurückbezahlt. Also weshalb diese Panikstimmung. Sit back and enjoy the autumn, Lukas Hässig und freue Dich fürs Weihnachtsfest.

Genau so ist es!! Erschreckend wenige verstehen das Ganze mit der Zentralbank, soviel Müll wird verzapft. Die Lage ist zwar nicht ohne Spannung, aber es würde die Sache einfacher machen, wenn man über Themen schreiben würde, von denen man auch etwas versteht. In diesem Sinne, schönen Herbst an alle!

Das ist nicht Inflation, das ist Zürich.

Obiger Kommentar bezieht sich auf das vorhergehende Kebap-pos.

Dumm nur, dass die meisten Bonds diese Verluste bei weit über 100% Verfallsrückzahlung erlitten haben weil die Zinsen gestiegen sind. Und ob die dann diese Verluste vollumfänglich kompensieren werden bis zum Verfall muss sich erst noch zeigen, je nach Portfoliostruktur können die sich auch zu dauerhaften Verlusten entwickeln zumal viele der gehaltenen Anleihen eben noch sehr tiefe Zinsdividenden bezahlen

Uebrigens die SNB bilanziert nicht Held to Maturity sondern eben zum Marktwert.

Die real existierende Inflation sieht jeder am Kebab Stand: Heute hat macht man ein Schnäppchen, wenn ein Kebab in Züri weniger als 12.- CHF kostet.

Das Risiko Totalverlust ist bei den FANG-Aktien geringer als bei den Anleihen.

„Das Risiko Totalverlust ist bei den FANG-Aktien geringer als bei den Anleihen.“

Welche Anleihen sollen damit gemeint sein?

@pfleger

Staatsanleihen von maroden Ländern und Anleihen von Firmen mit schlechter Bonität, ergo die meisten Anleihen.

Als die SNB damals in FANG Aktien investierte, habe ich dies auch kritisiert, aber heute muss ich zugeben, dass die FANG Firmen wohl (fast) jede Wirtschaftskrise und vielleicht sogar den 3. Weltkrieg überleben werden. Ausserdem sind die FANG Firmen hoch profitabel, viel EK und haben einen grossen Burggraben.

1 kg Gold ca 50‘000 Franken

1 Tonne 50 Mio Franken

1000 Tonnen 50 Mia Franken

10’000 Tonnnen 500 Mia Franken

20’000 Tonnen 1 Billion Franken

Die Schweiz als Goldweltmeister!

Die SNB hat aber nur 1040 Tonnen.

Gut Weltmeister sind wir mit fast 120 Gramm pro Einwohner deswegen aber trotzdem

Seit 1972 kaufen/verkaufen alle Zentralbanken der Welt Gold und das Verhaeltniss Gold zum BIP konvergiert exakt zu 4%. Es gibt nur noch wenige Ausnahmen. Nur abwarten. Und Gold wird bei allen mit 35 USD pro Unze bilanziert. Die SNB ist da keine Ausnahme. Wir hatten einfach zu viel Gold und mussten es verkaufen! Ob die SNB nun Gewinne oder Verluste einfaehrt ist belanglos. Wichtig ist nur, dass bei einem Reset eine Kalibrierung moeglich wird, damit es keine Fluchtwaehrung gibt, weil alle dieselbe Kaufkraft haben werden. That’s it.

Unsinn, die SNB bilanziert ihre 1040 Tonnen Gold zum aktuellen Marktpreis.

Ja die FED bilanziert ihr Gold zum historischen Buchpreis von 42.22 US$ pro Unze und hat somit fast 500 Mrd US$ stille Reserven.

Aber das ist die Ausnahme.

Woher haben Sie ihr Verhältnis von 4%? Das ist doch eine Guguserfinundung von Ihnen. Die USA müssten auf jeden Fall selbst zum Marktpreis aktuell mehr als doppelt soviel Gold haben.

Und die SNB müsste ein fast 3x höheres BIP haben, wenn ihre „Regel“ auch nur ansatzweise stimmen würde.

Und diese ganze Goldkalibrierungsgschichten sind ja auch was esoterisch angehaucht.

Es wird immer Fluchtwährungen geben und dieselbe Kaufkraft werden nie alle gleichzeitig haben, das war nie so und wird auch nie so sein.

Das ist schlichtweg nur Ponyhofökonomie, die Sie hier betreiben.

Wenn Aktien, Anleihen und Währungen simultan crashen, dann steigt normalerweise das Gold. Die SNB scheint ja einiges davon zuhaben und ist dem Vernehmen nach dabei, den Rest abzubauen.

Aber ja, nach den fetten Jahren kommen eben die mageren Jahre. Und jeder, der ein bisschen Voraussicht walten liess und mit der Funktionsweise der Märkte vertraut ist, konnte in den letzten Jahren pekuniäre Vorräte anlegen.

Woher haben Sie denn den esoterischen Schwachsinn, dass dann „normalerweise“ Gold steigen würde?

Mal abgesehen sind Aktien und Bonds historisch gesehen noch nie simulatan gecrashed und in den Krisen bricht auch die Miniassetklasse Gold ein. Handelbares Gold und Zentralbankengold macht gerade mal 4-5 Bio $ aus, Aktien und Bonds hingegen gut 250 Bio $, also wie soll so eine Miniassetklasse aus kaltem totem schlaff darnierderliegenden glänzenem Metall die Welt retten?

Er ist Mick Maus the Wizard! Wenn 3/4 Anleihen, Währungen und Aktien ausmachen dann decken 1/4 Gold die ganzen Verluste der ersten drei Anlagen. Finde den Fehler!

@Goldfreaks

Also Ahnung haben sie, KEINE! Wenn es zur Sache geht bei einem Crash passieren die lustigsten Sachen. Da wird dann einiges auf dem Kopf gestellt bis wieder alles passt.

…Und jeder, der ein bisschen Voraussicht walten liess und mit der Funktionsweise der Märkte vertraut ist…

Auf gut deutsch, wenn kein Käufer da ist für eine Position die man rauswerfen muss, bleibt man darauf sitzen bis man im Keller ist mit Verluste! Wenn andere nicht Verkaufen was man gerne hätte bei einem Crash, bekommt man es auch nicht. Falls ja, dann recht teuer!

Sind lauter Deppen die keine Ahnung von Traden haben bei der Arbeit, dann geht es sowieso in die Hose! Tja, und die aller besten Trader sind nicht bei einer Zentralbank. Die verdienen da viel zu wenig und haben kein Bock sich von 08/15 Trader reinreden zu lassen.

Das sind kollektive Hochleistungsteams die im Dauermodus 10 Kampf sind! Die haben keine Zeit für, wer ist der Chef hier für Machtkämpfe einer Stellung!

Soviel zum Thema…ein bisschen Voraussicht…dann nimm ein Fernglas!

@Goldfreaks. Angenommen der Planet inkl Wirtschaft bricht komplett zusammen. Was meinst Du, wenn ich nun Gold besitze und Du ein fettes Aktiendepot, wer kann sich beim Bauer ein Sack Kartoffeln und ein paar Würste kaufen? Du mit Deinem Depotauszug oder ich mit meinem Vreneli? Hmmmm….. Auch wenn es niemand glaubt: uns wird die gesamte Finanzbranche noch um die Ohren fliegen. Ist wie mit dem Kometen der einschlägt: es wird passieren, man weiss nur nicht wann. Aber mir ist das eigentlich egal. Habe keine Zinsen auf meinem gehorteten Edelmetall- und Diamantenschatz. Liegt sicher vergraben

im Garten….. ui, hoffentlich grab ich es noch aus, bevor ich Alzheimer kriege😂😂😂

@Stammtischphiloph. Wenn Sie eine Ahnung hätten, was bei Crashes passiert, dann wüssten Sie auch, dass Gold dann regelmässig eingebrochen ist, schlichtweg weil alle Cash brauchen und ihr Gold auf den Markt schmeissen.

Und der Bauer bestimmt dann wieviel Fleisch und/oder Gemüse Sie für ihr Goldvreneli bekommen und ich garantiere Ihnen, es dürfte vermutlich das teuerste Gemüse und Fleisch ihres Lebens werden.

Sie bleibt es solange bis Bil. Verträge restlich versenkt worden sind und Schweiz ihr Vermögensmanagement ins Ausland verliert!

…Bleibt der “Swissie” für immer und ewig Superman im Devisen-System…

Erster Punkt ist schon voll am Laufen und zweiter fängt gerade voll an.

Dann ist man wie damals wieder in 70er Rezessionsmodus. BREXIT spielt es gerade durch und ist mitten drin! Dann stürzt Schweizer Papiergelddrucksystem samt Währung ab. Wenn London Banken mit EU auf dem Zahnfleisch gehen, dann Schweiz erst recht.

Wie abhängig Schweiz von EU ist kann Tell verzählen was er will, die Realität haut es dann zum Schluss allen Schweizer um die Ohren.

Die knapp 280 Seiten lesen und dann kapiert man was einschlägt! Man ist schon auf SVP Lösungen gespannt wie die aussehen. Dürften so aussehen, die anderen Parteien sind Schuld!

https://eizpublishing.ch/wp-content/uploads/2020/11/Schweiz-Europaeische-Union-V1_04-20201002-digital.pdf

Klar sind immer die Anderen schuld.

Das ist bei faschistoiden Parteien so. Führerkult ist halt so schön. Und das Geile am Ganzen: die feiern Wahlsiege mit ihren Lügen. Sagt alles über den IQ des Wahlschafes.

[…] Zum Artikel SchlagwörterEinblicke Finanzexperten Krise Paradeplatz Schweiz SNB Wirtschaft Tim Meisnervor 45 Sekunden 6.984 1 Minute Lesezeit Teilen Facebook X LinkedIn Reddit Messenger Messenger WhatsApp Telegram […]

Dass die SNB weiterhin die Girokonten der Geschäftsbanken verzinst, obschon diese auch nicht den Hauch einer Verzinsung an uns Privatkunden weiterreichen, ist ein Skandal allererster Ordnung!

Es liegt allein an der Dummheit von 99% aller Bürger, dass sie das nicht sehen und lautstark publik machen.

👻Verbrecher der SNB verkauften von 2000 – 08 💰1550 Tonnen Gold 🤑 3000 Millionen verschenkt.