Christian Dubler zeigt sich auf seinem LinkedIn mit einer E-Bolide. Prominent prangt das Logo seiner Bank auf dem Chassis.

Schnell war der Managing Director der Julius Bär mit Sitz in Frankfurt und reichen Kunden in Deutschland und Österreich auch mit seinem privaten Vermögen.

So hielt er gemäss einer SEC-Auflistung von 2021 total 100’000 Aktien der Signa Sports United (SSU). Diese war vor 2 Jahren in Übersee an die Börse gekommen, mit einem Wert von damals über 3 Milliarden US-Dollar.

Im Oktober stand die SSU vor dem Aus. „Der Standard“ aus Österreich brachte gestern Namen von Investoren, darunter stünde ein Julius-Bär-Banker.

Die Bank wollte sich nicht zum Privatinvestment ihres Kadermanns äussern. Der agiert zusätzlich zu seinem operativen Job auch als „Vorsitzender Aufsichtsrat Julius Baer Europe AG“.

Die persönliche Anlage in einer wichtigen Signa-Tochter eines hohen Bär-Bankers und den Hunderten von Millionen Krediten des Zürcher Geldhauses für Signa-Zampano René Benko deuten auf Kontrollschwächen hin.

Wer hatte bei der Bank das Investment des Bär-Direktors im Auge? Wie sind solche potenziellen Interessenkonflikte geregelt?

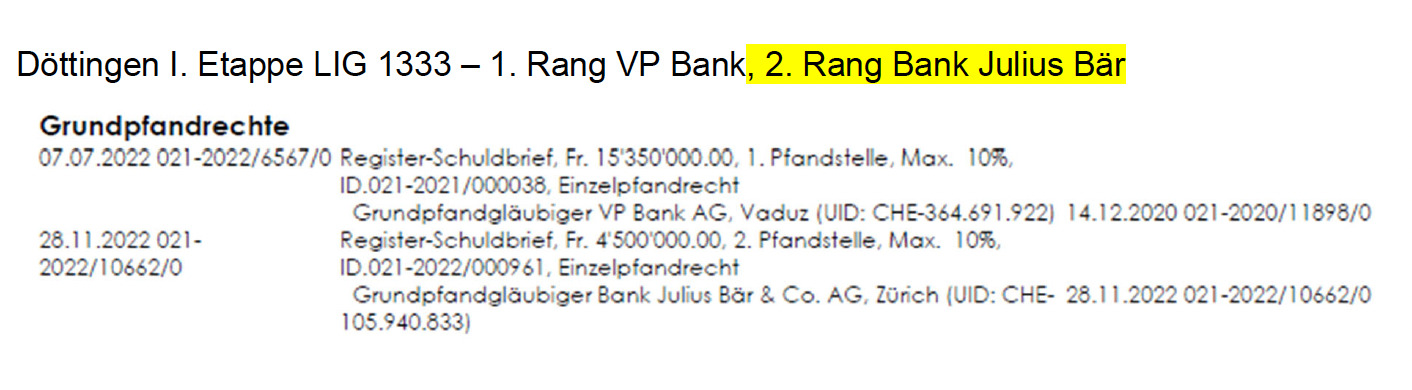

Der gestern publik gewordene 4,5 Millionen-Kredit für einen weiteren Schweizer Immobilien-Tycoon geht ins gleiche Kapital.

Die Bär gewährte stolze Hypotheken-Kredite im 2. oder 3. Rang. Sprich nachrangig.

Das würde keine andere Bank tun, so ein Insider. Dahinter stecke die Vorgabe, dass die Unternehmer einen Teil ihres privaten Vermögens bei der Bär im Private Banking investierten.

Pro 100 Millionen Kredit hätten die Bär-Verantwortlichen auf 20 Millionen Privatvermögen zum Anlegen gepocht.

Das führte zu einem Wechselspiel von Hypo-Krediten in stolzer Höhe und nachrangigen Positionen für Immo-Entwickler auf forschem Wachstums-Kurs.

Basis bildeten laut dem Auskunftsgeber die Bewertungen von Wüest und Partner. Die bekannte Beraterin für Liegenschaften stünde im Ruf, die Lage optimistisch einzuschätzen.

Die Risiken mit nachrangigen Hypotheken könnten bei der Bär noch viel grösser sein als bisher rund um das Benko-Desaster vermutet.

Ein drittes Vorkommnis vetstärkt die Zweifel an einer soliden Risk-Kultur.

Als Putins Armee im Februar 2022 in der Ukraine einmarschierte, krachten die Aktien von Rosneft, Gazprom und weiterer russischer „Bluechips“.

Bär-CEO Philipp Rickenbacher und Yves Bonzon, sein Chief Investment Officer, sahen damals eine einzigartige Einstiegschance.

Die Story machte intern die Runde. Statt die Investments abzuklären, sucht die Bär-Spitze nun jene Leute, welche den Vorfall herumgereicht hätten.

Es heisst „buy low – sell high“ und nicht „buy high – sell low“.

Ist das soooo schwer zu verstehen?

Musst du alles verraten?

Ist das soooo wichtig?

Mit Verlaub, Christian Dubler ist ein Schokoköpfchen.

Der Artikel ist aber ein bisschen ein Durcheinander. Hatte er die Benko-Aktien noch nach dem Crash? Fährt er jetzt wieder einen Diesel? Wer ist sein Chef, welcher Insidergeschäfte zulässt?

Hat sich halt wieder einmal ein Banker verspekuliert. Diesmal halt mit eigenem Geld. Kommt eher selten vor.

Und noch ein Sack Reis fiel um.

Genial LH wie du diese Sauereien aufdeckst!

@Kakerlake

Also aufgedeckte hat es „Der Standard“ aus Österreich. LH hat wie üblich nur abgeschrieben und aufgewärmt!

Reiner Nebenkriegsschauplatz… Aufs wesentliche konzentrieren LH…

– Neue Köpfe müssen her in der GL und VR…

– Kredite abschreiben…

– Kontrollen verstärken…

– Revisionsstelle auswechseln…

– vorwärts schauen…

Auf diese 5 Punkte konzentrieren dann kommt es gut…

Die Revisionsstelle und das Revisionsteam ist gleiche wie bei der Credit Suisse. Dort hat auch bis 2020 niemand was gesehen.

@Regulatoren ihr verfolgt diesen Blog ja regelmässig… stellt Fragen

Neue Köpfe braucht es nicht mal, es reicht auch wenn die Bankschalter freiwillig durch Eigeninitiative geschlossen werden, dann kommt es besser.

Das Mindestreservebanking mit ihren Schuldenbergkonstrukteuren wird sich sowieso irgendwann selbst zerstören und gänzlich kippen.

So was macht Mann nicht.

Vermischte Interessen; private Investitionen bei Geschäftskunden bei einer Bank müssten vom Arbeitgeber verboten sein.

Einmal Bankster – immer Bankster. Es kommt nicht darauf an, welches Firmenlogo verwendet wird.

Unglaublich, schmeisst endlich Rickiboy raus!

Compliance (wieder einmal) im Schlafmodus…

Diese Compliance oder Risiko Kontrolle ist ein Witz. Diese Leute haben in den Banken offensichtlich nichts zu sagen. Sonst wäre der UBS Zusammenbruch und 15 Jahre das Credit Suisse Ende wohl nicht passiert. Und diese irren Kredite bei der Bär Bank hätten gestoppt werden müssen. Die Risiko Kontrolle bei den Banken ist genau so grotesk wie die Finma. Sie haben keine Kompetenzen und können sich nicht durchsetzen. Wachhunde die blind sind und nicht bellen.

Das Ergebnis wenn man private Interessen mit den beruflichen vermengt. Aber schon interessant, dass dies bei Julius Bär offensichtlich niemanden interessiert hat. Bezüglich des weiteren Kredits: Wie kann man Hypothekarkredite vergeben, und dann den 2. oder 3. Rang akzeptieren? Das Engagement ist auf jeden Fall weg, denn alles außer 1. Rang ist wertlos.

Warum nimmt man für jede 100 Mio. an Kredit nur lächerliche 20. Mio. Anlagevermögen?

Ich sage ja Bär macht die Credit Suisse, nachdem das Original insolvent ist.

Die Bär Aktie steigt seit Tagen. Offenbar ist das Debakel bei Bär kein Problem für den Markt.

Steig mal ein, dann fällt sie wieder.

Wer hatte bei der Bank das Investment des Bär-Direktors im Auge? Sicher nicht Rickenbacherli, der schmiss selber mit Geld um sich…😅 😂 🤣

Compliance Abteilung hat geschlafen, für JB Angestellten sollte eine solche Transaktion verboten sein.

compliance – das bedeutet bei Schweizer Banken ausschliesslich: Wie lege ich selbstständig erwerbstätigen (die logischerweise ihr Geld von verschiedenen anderen Personen und nicht nur 1 Brötchengeber erhalten) möglichst viele Steine in den Weg?

In anderen Ländern hat compliance eine ganz andere Funktion. Zu der u.a. gehört, genau so was zu unterbinden.

Panama Papers

Selbstdenkend, frei & unabhängig

Die Kleinen werden gepiesackt und die unsäglich dummen Direktoren werden durchgewunken, ja liebe Bären, die Kacke ist am Dampfen.

Der klassische Spekulanten-Triller: How to get millionaire in one week?

How to stay millionaire one week more?

Das charmante Charisma eines Benko erlegt sogar Bären…

Die Bank hat seit Wochen und Monate solch einen Image- und Reputationsschaden wie seit lange nicht mehr erhalten. Vom Börsenwert reden wir gar nicht. Nun will der CEO und die GL bis Frühjahr 2024 warten. Ganz nach dem Motto, die Zeit heilt wunden… Ich kann nur sagen als Ex-RM, Wasser predigen und Wein trinken, hat auch bei der JB nicht funktioniert. Es lebe die „Revulotion“ und wann müssen die ersten „Köpfe“ rollen? „The fish stinks from the head.“ Also, Fazit, ich wette, dass 2024 die JB Führung wechseln wird, wer wettet dagegen? Wo bitte gibt es das „Old-fashined Swiss Private Banking“ -the real and serious one- noch?

Ob die für die Bärenbank und ihr leitendes Personal zuständigen FINMA-Mitarbeiter wohl auch die in dieser Sache relevanten Beiträge des Blogs „Inside Paradeplatz“ lesen?

Nein – die machen Augen und Ohren zu…

Compliance- Herausforderungen in der Schweiz.

Zwei Trends prägen die aktuelle Compliance-Entwicklung in der Schweiz: Das Verständnis von Compliance als Ziel des Integritäts- und Wertemanagements von Organisationen und die zunehmende Bedeutung systematischen Compliance Managements auf Basis anerkannter Richtlinien und Standards.

Ein gutes Beispiel für die aktuellen Entwicklungen in der Schweiz ist das kürzlich erschienene Stellenin- serat des Kantons Zürich: Gesucht wird ein Compli- ance Manager für die Konzeption, den Aufbau und die Implementierung eines Compliance-Manage- ment-Systems, welches die Einhaltung von Gesetzen, Regelungen und Weisungen sowie das Handeln nach denallgemeinenethischenGrundsätzeninnerhalb der kantonalen Verwaltung sicherstellt.

Die wichtigsten Akteure in der Integritäts-, Werte- und Compliance-Diskussion in der Schweiz sind die Fachverbände (ECS, Ethics and Compliance Switzer- land, und SACO, Swiss Association of Compliance Officers), die Universitäten (vorab Basel, St. Gallen, Zürich und Fribourg) und Hochschulen für ange- wandte Wissenschaften (vorab Chur, Luzern und Winterthur) sowie die Wirtschaftsverbände (econo- miesuisse und SwissHoldings).

Compliance-Erwartungen von Staat und Gesellschaft an jedes Unternehmen sind ernst zu nehmen und angemessen umzusetzen. Die Unternehmensführung ist deshalb verpflichtet, die Geschäftstätigkeit und die interne Organisation laufend auf die Einhaltung der verbindlichen Integritätsstandards hin zu überprü- fen und erkannte Lücken zeitnah und konsequent zu schliessen.

Als Referenz-Standard für Compliance-Manage- ment-Systeme bezeichnet der Swiss Code den ISO Standard 19600- Compliance-Management-Systems. Faktisch gilt damit, dass Unternehmen, die in der Schweiz börsennotiert sind, ein wirksames Compliance-Management-System aufbauen und betreiben müssen, oder aber, wenn sie dies nicht tun, im jährlichen Governance-Bericht (Teil des Geschäftsberichtes) ausführen müssen, weshalb sie diesen Good Governance-Standard nicht befolgen.

Der Finanzsektor im Kreuzfeuer der Compliance-Kritik

Der Schweizer Finanzsektor, insbesondere die Banken, ist weiterhin mit großen Compliance- Herausforderungen konfrontiert.

Nach den Selbstanzeigen und Untersuchungen sowie Bußen wegen Verstößen bei der Festsetzung von Referenzzinssäten‘ und Manipulationen im Devisenmarkt“ dem Banken-Steuerstreit mit den USA und den Vorfällen bei Genfer Niederlassungen großer ausländischer Institute, wird die Frage intensiv diskutiert, wie es zum Compliance-Versagen in dieser Breite und Tiefe kommen konnte und welche Maßnahmen zu treffen sind, damit die Wirksamkeit des Risiko- und Compliance-Managements in Zukunft verbessert werden kann.

Erste Meinungen gehen dahin, dass sowohl für das Risikomanagement wie auch für das Integritäts- und Compliance-Management die Zeit der eigenständigen, nicht vergleichbaren und – bis zu einem gewissen Grad willkürlichen Lösungen – abgelaufen ist und künftig nach klaren Standards, wie ISO 31000 – Riskmanagement,“ und ISO 19600 – Compliance- Management-Systems, gearbeitet werden muss.

Quelle: https://www.lalive.law/wp-content/uploads/2017/07/Compliance_-_Herausforderungen_in_der_Schweiz.pdf

Na, das stinkt jetzt aber mal gewaltig. Der Artikel konzentriert sich leider nur auf die Kreditexposition von JB und erwähnt den Banker nur im Lead.

In den Banken, in denen ich tätig war, waren Investments in Firmen, die Kunden der Bank sind, streng verboten. Ich gehe davon aus, dass dies bei JB ebenso der Fall war. USD 800 000 ist selbst für einen hochrangigen Private Banking-Banker eine beachtliche Summe. Offensichtlich war er der Ansicht, über erstklassige Insiderinformationen zu verfügen, um ein derart hohes Investment zu tätigen. Es ist gut, dass er dabei auf die Nase gefallen ist.

Abgesehen von der strafrechtlichen Relevanz offenbar ein solches Verhalten ein deutliches Defizit an Verständnis für Anstand und Moral. Personen mit solchen Charaktereigenschaften sind eine potenzielle Gefahr für Kunden und Arbeitgeber. Darüber hinaus schaden sie dem Ruf unserer Branche erheblich – wir haben schon sonst genug schlechte Presse da müssen wir uns ja nicht auch noch selber beschmutzen.

🤣😂🤣😂🤣🤣😂😂😇😇😇

Genial!

Die Schweizer Hypothekenweltmeister

werden immer besser!

Immobilienpreise hochfinanziert mit ungedeckten Krediten und Giralgeldschöpfung.

Immer höher, immer höher und noch etwas höher!

Weshalb kaufen die Leute alles mit Krediten?

das ist nun mal Inn – die ganze Welt ist hoch verschuldet – früher oder später kracht es gewaltig…..

Where CRO?

Unglaublich das JB Kredite zweiten Rangs vergeben hat. Vielleicht kennen die Herren und Damen von der JB sich mit Sachenrecht nicht aus. So einen Kredit einzutreiben ist fast unmöglich. Der Vertrag zwischen JB und Bauunternehmung ist Makulatur.

Was hast Du davon?

Nein, nein, lasst sie doch einfach machen.

Den Rickenbacher muss man nicht rausschmeissen die zerstören sich systembedingt selbst. Das ist nur eine Zeitfrage.

Meines Wissens müssen sämtliche Mitarbeitende jährlich dem Compliance Ihre Konto- und Depotverbindungen (ausserhalb der Bank) mitteilen. Darin wären alle Positionen ersichtlich. Auch eine grosse Position von Aktien eines Kreditkunden der Bank. Da müssten alle Alarmglocken läuten und der CRO (Risk und/oder Compliance) unmittelbar in Kenntnis gesetzt werden. Sollten da keine Hebel in Bewegung gesetzt werden können, ist die interne Revision zu informieren. Zu guter Letzt noch die externe Revisionsstelle.

Früher war es einfacher. Da bist du in die Bank, hast gesagt, du würdest Jürgen Schneider heissen und hast direkt einen dreistelligen Millionenbetrag erhalten. Heute musst du irgendwelche Finanzvehikel bauen, um Geld zu bekommen. Der Finanzsektor hat dazu gelernt in den letzten Jahren, das muss man sagen.