Rückblick: Im Juni 2023 sorgte eine Verkaufsempfehlung aus dem Hause UBS für rote Köpfe.

Bosco Ojeda, UBS Head of European Small Caps, der normalerweise spanische Zugunternehmen abdeckt, empfahl vom fernen Madrid aus den Berner Stromproduzenten BKW zum Verkauf.

Die Aktie fiel wie ein Stein.

Brisant, die BKW bezahlt UBS für ihr Research. Wieso zahlen, um Investoren loszuwerden

Die Strombarone aus Bern waren erzürnt. UBS-Chef Sergio Ermotti selbst musste sich dem CEO der BKW erklären.

Es ging um Millionen. Die UBS ist grösster Bond-Emittent der BKW und fleissig im Akquisitionsgeschäft und im Stromhandel mit dem Staatsbetrieb verbandelt.

Man schien sich verstanden zu haben.

Drei Monate später ist Ojeda auf LinkedIn „happy to share“, dass er eine neue Position ausserhalb der UBS angetreten hat.

Vor einer Woche stufte dann eine UBS-Biotech-Analystin, die von der CS stammt und nebenbei Pilates unterrichtet, die Aktie wieder von SELL auf BUY.

Ein Schelm wer Böses denkt.

Natürlich entstand das Research frei von Interessenskonflikten und Sachzwängen. Für die Hochstufung führte die UBS-Analystin einen fundamentalen Grund ins Feld.

Die EBIT-Schätzungen des Marktes seien zu tief.

So wirr wie der Titel, so der Text dazu. Das Papier war voller Fehler, es türmten sich falsche Zahlen, einfache Additionen stimmten nicht.

Eine Schwurbelei ohne Kuhglocken.

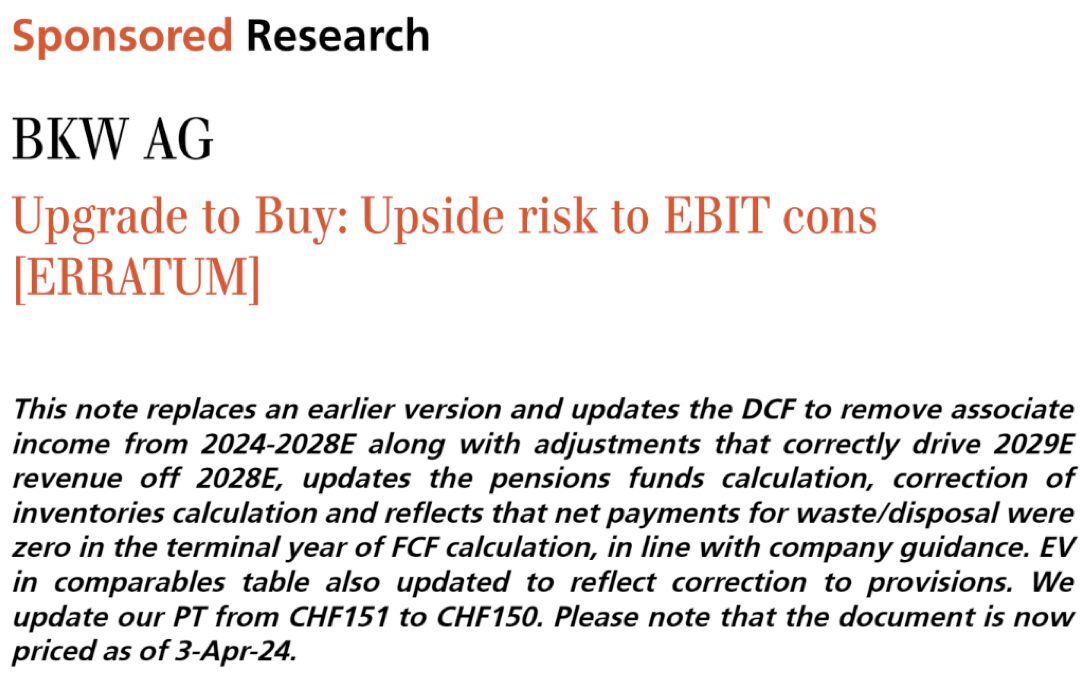

So weit Teil 1 und 2. Letzte Woche kam postum das Korrigendum.

Kleinkinder verstecken sich hinter ihren Händen, wenn sie Fehler gemacht haben, in der Annahme, man sehe sie nicht.

Im Alter von 5 Jahren erlernen sie dann die Fähigkeit des Lügens und der Täuschung.

In der Grundstufe sieht der Lehrplan 21 die Vermittlung alternativer Wege der Problemlösung vor.

Der neue Tanker UBS/Credit Suisse – ein bisschen mehr als ein Jahr alt: Er hätte vom Alter her Versteckis spielen können.

Stattdessen versuchte er sich letzte Woche als 5-Jähriger.

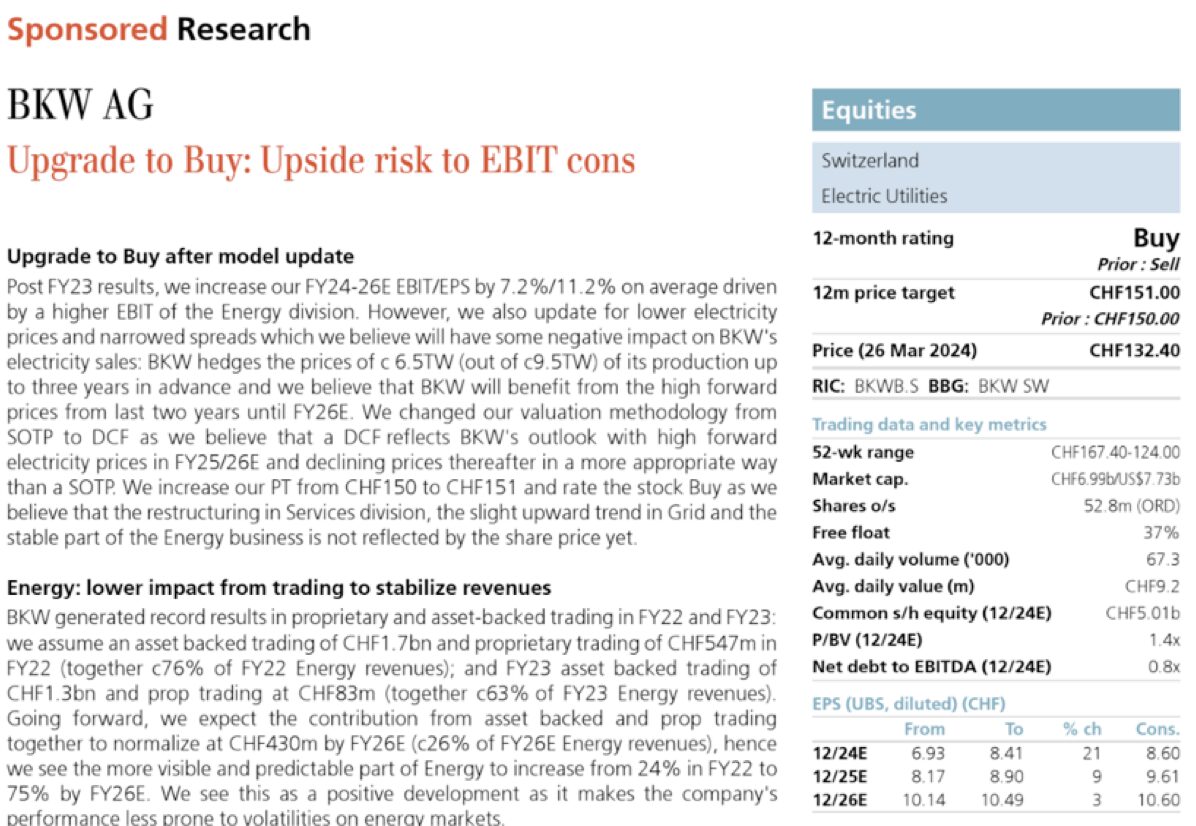

Von Modellverfeinerungen ist die Rede. Da werden Pensionsverpflichtungen und Nettozahlungen für Abfälle im Jahr 2033 neu eingerechnet.

Im operativen Gewinn sind neu Einkommen aus Beteiligungen nicht mehr berücksichtigt.

Selbstverständlich nur kleine Änderungen. Das wissenschaftlich präzis berechnete Preisziel ändert sich marginal von 151 auf 150 Franken.

BKW soll man immer noch kaufen.

Auch Mike Shiva hatte schon bei verschiedenen Tarotkarten das gleiche Schicksal vorhergesagt.

So viele Fachausdrücke und Berechnungen. Das schafft Vertrauen.

Der Blick ins angepasste Bewertungsmodell gleicht dem Blick in den Doppelboden des Zauberhutes, wo billiger Leim vergeblich versucht, die verschwundenen Jasskarten vor dem Rausfallen zu bewahren.

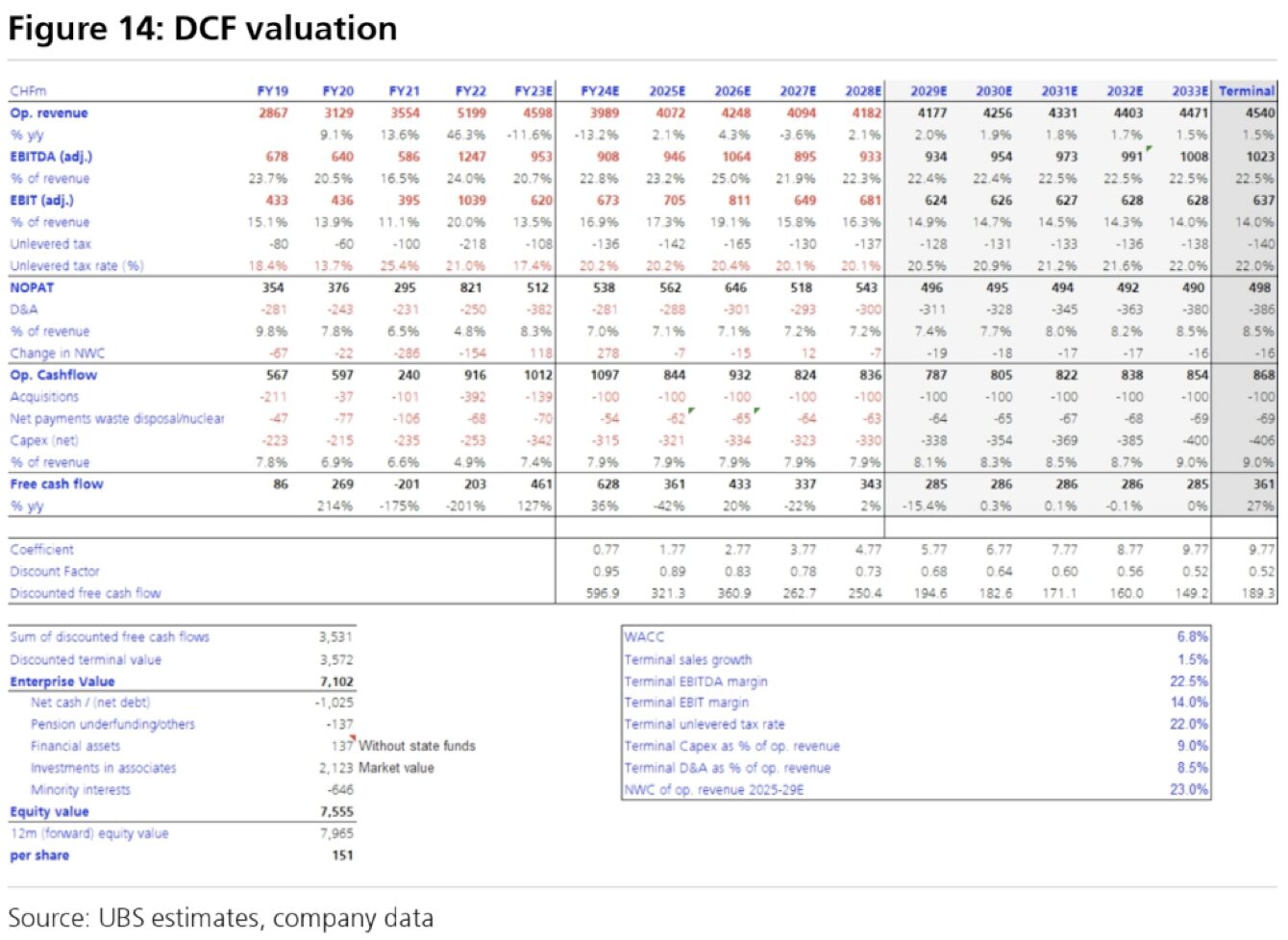

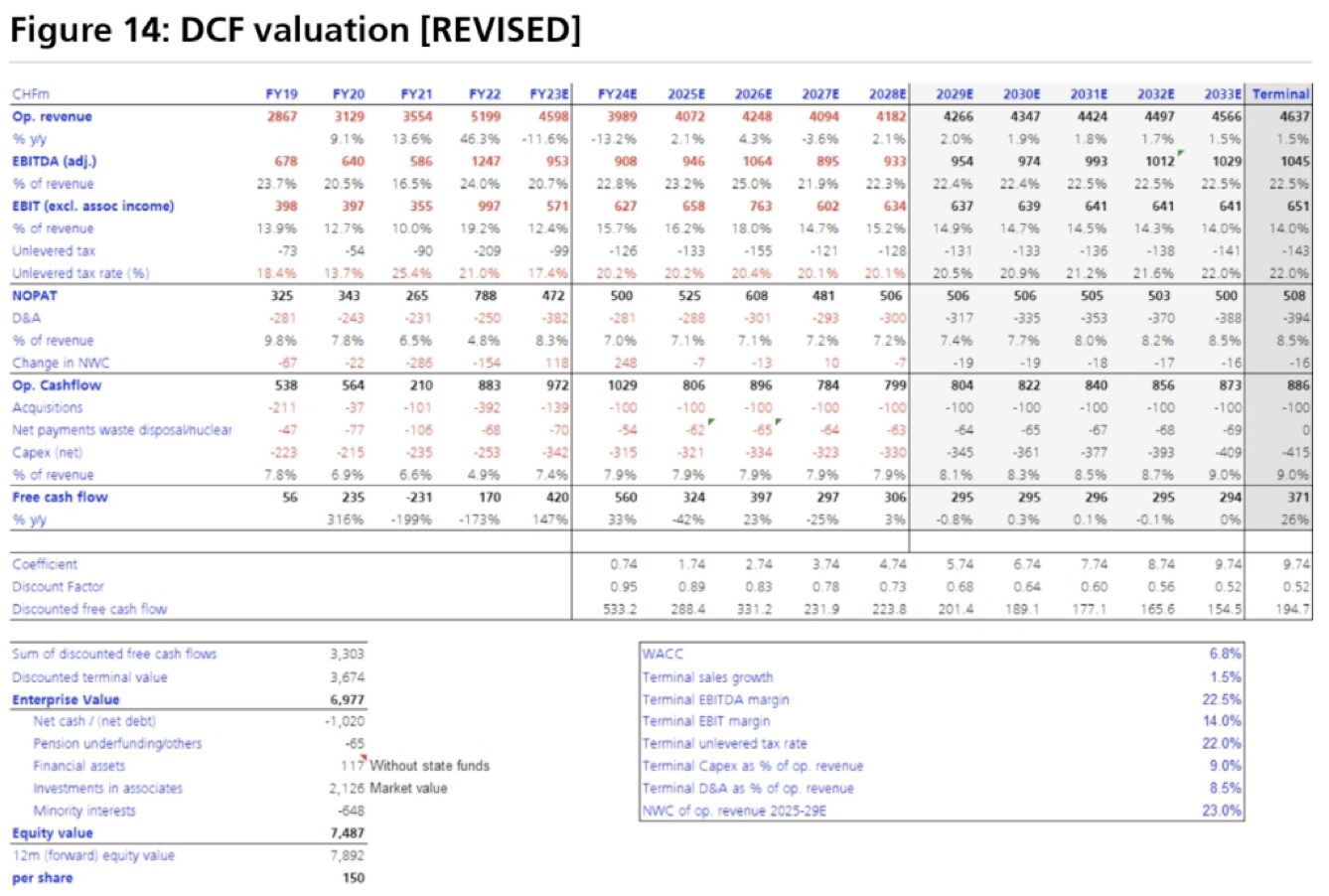

Vergleicht man das intiale und jetzt korrigierte DCF-Bewertungsmodell, fällt als Erstes auf: Keine Zahl gleicht mehr der andern.

Man erinnert sich: Der initiale Grund der Kaufempfehlung war, dass der Konsensus zu tiefe Schätzungen für den operativen Gewinn (EBIT) hätte.

Nun korrigiert man die Schätzungen selbst unter die des Konsensus. Das kann ein 5-jähriger besser.

Trotz substantieller Reduktion der Schätzungen der nächsten 5 Jahre bleibt am Ende die Bewertung bis auf einen Franken gleich.

Indem man die langfristigen Schätzungen entsprechend erhöht.

Kleiner Exkurs für den Laien zum besseren Verständnis:

Der Wert eines Unternehmens ist die Gesamtheit der in Zukunft generierten Barmittel, neudeutsch Free Cash Flow, abdiskontiert mit den Kapitalkosten auf den heutigen Zeitpunkt.

Wenn man also die kurzfristigen Cash Flow-Schätzungen wegen Additionsproblemen korrigieren muss, muss man die langfristigeren Cash Flows erhöhen, will man das Preisziel aufrecht erhalten.

Aber weshalb versucht man krampfhaft, das Preisziel unverändert zu lassen?

Der Grund dürfte in den Finanzmarktrichtlinien MiFID liegen. Diese haben den Anlegerschutz zum zentralen Zweck.

Konkret ist es gemäss MiFID verboten, Informationen zu verbreiten, die falsche oder irreführende Signale hinsichtlich des Angebots oder des Kurses eines Finanzinstruments geben oder ein künstliches Kursniveau herbeiführen.

Hätte man also die langfristigen Schätzungen beibelassen, wäre man zu einem deutlich tieferen Preisziel gekommen – und zwar unter dem aktuellen Kurs der BKW.

Folgerichtig wäre es dann keine Kaufempfehlung mehr gewesen. Die UBS wäre im Erklärungsnotstand.

Schliesslich hatte die Verkaufsmannschaft die Kunden bereits in die BKW-Aktien getrieben.

Nur dumm, das angepasste Bewertungsmodell stimmt immer noch nicht.

Kleiner Tipp an die UBS. Bitte addiert im Team noch einmal die Free Cash-Flows der einzelnen Jahre zusammen. Was kriegt Ihr dann?

Auch interessierte Bürger sind willkommen, in den Kommentaren der UBS mit Rat zur Seite zu stehen.

Schliesslich ist die BKW in der Hand des Kantons Bern. Mit anderen Worten: Indirekt wird mit Steuergeldern das Research der UBS bezahlt.

Das bringt uns zurück zum Verhalten des 5-jährigen. Wir sind gespannt, wie die Kaufempfehlung aufrecht erhalten werden kann.

Höhere Gewinne durch verzögerte Einspeisevergütungen für Solardachbesitzer im Kanton Bern? Unerwarteter Ertragsgewinn durch mehr Schmelzwasser im Grimselstausee?

An dieser Stelle sei der alternative Problemlösungsansatz der Grundschule in Erinnerung gerufen:

Ehrlich währt am längsten.

Die DCF Methode ist für die Bewertung eines Unternehmens völlig ungeeignet. Niemand kennt die künftigen Erträge, deshalb wird sie bei Firmenkäufen in der Praxis auch nie angewendet. Man rechnet stattdessen mit dem Xfachen einer operativen Ertragsgrösse.

Für Analysten hingegen ist das toll, da können sie den ganzen Tag verschiedene Szenarien in ihre Excel Tabellen töggeln und dann damit das Publikum langweilen. Die Bandbreite solcher Resultate ist dermassen gross, dass ihre Aussagekraft gegen Null tendiert.

Ein Schelm wer Böses denkt; Research ist doch immer im Klinch mit der Unabhängigkeit bei den grossen Playern.

Das war schon in 80ern und 90ern so. Als mal ein Analyst Roche von Buy auf Hold setzte… musste das innert 24 Std korrigiert werden. Der Bigboss kam um morgen um 08.00 Uhr zum Analysten, nicht mit der Bitte, sondern mit dem Befehl den Titel wieder auf Buy zu stellen. Noch Fragen?

Da gibt es wohl nur noch eine Lösung: Sergio E. bittet Lukas G., eine Mayday Message an Marc W. abzusetzen.

Dann kann letzterer auf Cash Online einen positiven Bericht zu BKW lancieren, in der Schweizer Illustrierten eine Home Story mit dem CEO von BKW bringen und auf Radio Energy beides positiv kommentieren lassen.

Wozu hat man denn schliesslich Freunde, wenn nicht für Hilfe in grosser Not?

@anthropos

😀😀😀👍🏻 Sie haben voll den Durchblick 👏🏻👏🏻

Darum verkauft die BKW ihren gutgläubigen Kunden Strom in 3 (drei) Qualitäten (grau, blau grün) zu verschiedenen Preisen versteht sich. Und alles aus der selben Steckdose. Sehr innovativ oder etwa nicht (….

Die BKW kann im gebundenen Markt einen fixen WACC verrechnen. Das sind völlig risikolose Erträge. Wesentliche Gewinne entstammen dem Stromhandel, welcher bei BKW Asset-backed ist, wodurch sie vor allem bei Strom-Engpässen Geld verdient. Weiter kann sie mit Power Purchase Agreements (PPA’s) langfristig richtig Kohle machen – u.a. auch kombiniert mit dem Energiehandel. Insbesondere alternative Stromquellen wie Wind, wo PPA’s draufliegen, werden gerne fremdfinanziert – u.a. durch UBS, da so grün …. Diese Anlagen müssen in die Kundenportfolios. Tolle Aussichten helfen da.

Das Dienstleistungsgeschäft der BKW ist mehrheitlich ein schöngefärbtes Desaster aus der Ära Suzanne Thoma. Die BKW wird noch einige Berichtigungen vornehmen müssen, bis der Schaden behoben ist.

Da dies der dumme Steuerzahler bezahlen muss ist das aber für niemanden interessant und die Politiker*innen plappern etwas von wegen Stromversorgungssicherheit. Diese ganze Branche ist unter ihrem Deckmantel ausser Rand und Band. Feudalwirtschaft pur auf Kosten von Konsumenten.

Selber schuld, wenn jemand dem lauwarmen Geschwätz irgendeines Research Glauben schenkt. Egal welche Bank, egal welcher Analyst … sie schreiben alle nur hübsche Märchen.

Ganz genau…..und meistens 4-6 Wochen/Monate zu spät

Wenn man die UBS-Research-Geschichtchen liest, dann kommt bei mir der Gedanke auf, dass UBS in den Fussstapfen der CS läuft oder noch schlimmer, dass UBS zur alten SWISSAIR wird und von einer deutschen oder amerikanischen Bank in naher Zukunft übernommen wird. Eine Rettung durch den Schweizer Staat war schon bei der SWISSAIR ausgeschlossen!

Ich tippe auf Rettung durch italienische Player.

Bewerten, bewerten, bewerten. So einen BS braucht eigentlich kein Mensch ausser die Finanzbranche selber. Siehe Rene Benko. Damit kann man versuchen Kredit zu erlangen auf einen Phantasiewert der allerhöchstens dann funktioniert, wenn man einen Verschlafenen findet welcher aufgrund so einer „Bewertung“ auch bezahlt. Das kann vielleicht ein Fonds oder eine PK sein die nie ihr eigens Geld verwendet sondern OPM, Other Peoples Money. Für jedem anderen gilt Ertrag mal Kapitalisierungsfaktor, thats it. Aber dann würde keine Börse mehr funktionieren, die Anlageverbrater reden ja immer von eingepreister Zukunft und solchem Unsinn.

Der Artikel hier belegt ja haargenau wie mit voller Absicht Luft in ein System geblasen wird welches niemals nachhaltig ist. Darum wollten die Fatzkes von der FDP auf Teufel komm raus die MEI nicht umsetzen, ihr abgekartetes System kollabiert wenn nicht immer noch mehr kommen und kommen und kommen

Kein Wunder schreibt dieser „Autor“ anonym. Der Stil und Inhalt ist dem von ihm am dem Haaren herbeigezogenen Vergleich des Kleinkindes adjustiert. Unterste Schublade. IP am abstürzen

Was bitte stimmt denn an seinen Vorwürfen nicht? Zahlen und Fakten bitte.

Im Gegenteil. „Unterste Schublade“ ist eher das peinliche Paid Research der UBS zur BKW-Aktie mit allerlei Anfängerfehlern.

Leider weiss man ja, dass der Research von UBS/CS unbrauchbar ist. Bitte die „delete“ Taste benutzen. Das spart Zeit.

Grüessech Herr Hässig, was für Inhalte zusammenfassend in den heutigen Artikeln auf „insideparadeplatz“. Wenn das Herr und Frau Schweizer nicht allmählich zu denken gibt, ja, dann wissen wir auch bald nicht mehr weiter. Wie Sie wissen sind wir in Guggisberg v.a. reformiert. Trotzdem freuten wir uns – nochmals – an Ihrem Interview mit dem kath. Kirchenfürsten Martin Grichting. Er ist u.E. nämlich in erster Linie Christ, Mensch und nicht katholisch oder reformiert: wie wir in Guggisberg. Nun aber zum Inhalt Ihres Artikels: wir betreiben hier im Berner-Mittelland auch fleissig Pilates, aber: Wir betreiben es im umfassenden Sinne des Wortes als Ganzkörpertraining, dazu gehört bei uns v.a. auch das Organ mit dem uns die Natur ausstattete, gelegen zwischen beiden Ohren und v.a. – im übertragenen Sinne – auch ein Herz. Wenn wir diese Organe einschalten und aufmerksam in die Geschehnisse hineinhorchen fällt uns auf, dass die Schweiz allmählich abstürzt, um die Worte von Herr Stöhlker zu gebrauchen. Ja, wir erleben den Zerfall eines Landes, einer Kultur und sind erst noch schlafwandelnd live dabei. Und hastig füllen sich unsere „Eliten“ zuvor noch die Taschen im irrigen Glauben, das werde ihnen in Zukunft helfen. Eine Partei die sich der Entwicklung tatkräftig entgegenstellt gibt es nicht. Unsere Kinder werden sich später einmal an uns erinnern und sich kopfschüttelnd fragen: Was haben die sich nur dabei gedacht?“ Bei uns kennen wir die Antwort schon lange: nämlich gar nichts!

Seisch emol Vroni, isch de Pilates no am Luzärner See, odr?

un nit im Bärner Obealland bi Guggisbärg …

Auf Insta hab ich gelesen Analyst gibt gut Kohle. Muss man da bei UBS jetzt wie bei ZKB nichts mehr können, wo der der Head Research selber gar nie ein Unternehmen analysiert hat und das anstrengende Zeug mit en Zahlen vom Hörensagen kennt? Heute macht man das Teilziiiit zwischen dem Pilates. Total nachhaltig und es geht ja auch so gut – zuständig ist da eh keinerIN. Ein BUY ist ein BUY (kommt von gaaaaanz oben) und die Quote stimmt. What else?

Analysten verkaufen und sich selbst – und im besten Fall noch ihren Arbeitgeber. Für sehr teures Geld. Kundennutzen gleich Null. Aber da hättet ihr auch mich fragen können – ich hätt’s euch gesagt!

Ich finde eine gute Analyse ist gar nicht so zahlenbasiert. Zahlen werden total überschätzt und sind so männlich – man muss das Unternhehmen spüüüüüüren im Buuuuch / Pilates ändert die Perspektive total auf den Unternehmenswert und erschliesst neue Ebenen in der Analyse – zusammen mit einer Femininen-Perspektive auf die Sache wird die Qualität top. Zudem: Ermotti findet auch es ist ein BUY. Strong BUY. Wer das nicht sieht hat nichts in UBS verloren, weil eine Ansage von ganz oben immer stimmt!

Mittlerweile liegt doch bei der neuen UBS so vieles im Argen. Unfähiges Top Management, aufgeblasenes Middle Management aus der CS, toxisches Klima, veraltete Systeme, zu teure Produkte und schlechtes Beratung.

Inside Paradeplatz:

„Der Wert eines Unternehmens ist die Gesamtheit der in Zukunft generierten Barmittel, neudeutsch Free Cash Flow, abdiskontiert mit den Kapitalkosten auf den heutigen Zeitpunkt.“

so besagt die etwas angestaubte Theorie. In der Wirklichkeit der Ära der Druckerpresse ist das Interesse der Zentralbank an den Aktien und/oder Firmenanleihen kombiniert mit der zu erwartenden Inflation für den Wert des Unternehmens ausschlaggebend.

Oder anders formuliert:

man kann eine Firma mit Nulleinnahmen für Milliarden verkaufen, Hauptsache die Gelddrucker kaufen sie. Die Gelddrucker kaufen die Firmen die Ihnen gefährlich werden könnten oder diejenigen die die den Gelddruckern helfen die Kontrolle zu behalten.